Tamaño y Participación del Mercado de Vacunas Veterinarias

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.49% CAGR |

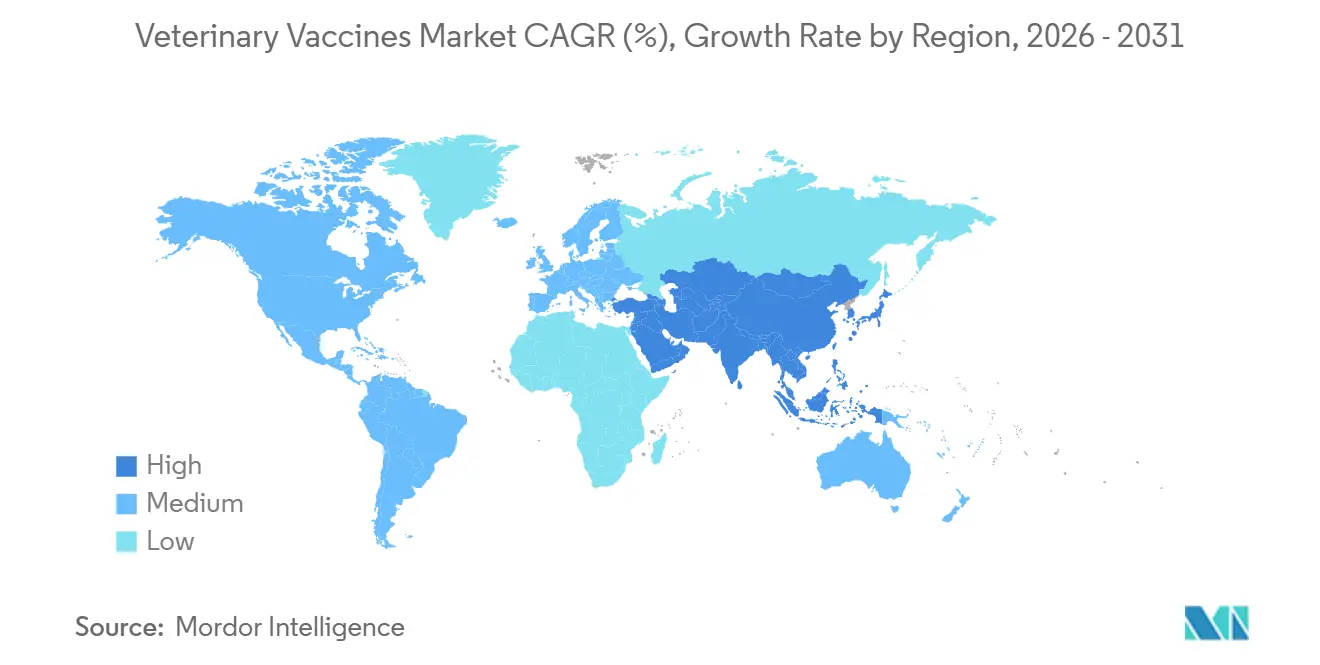

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

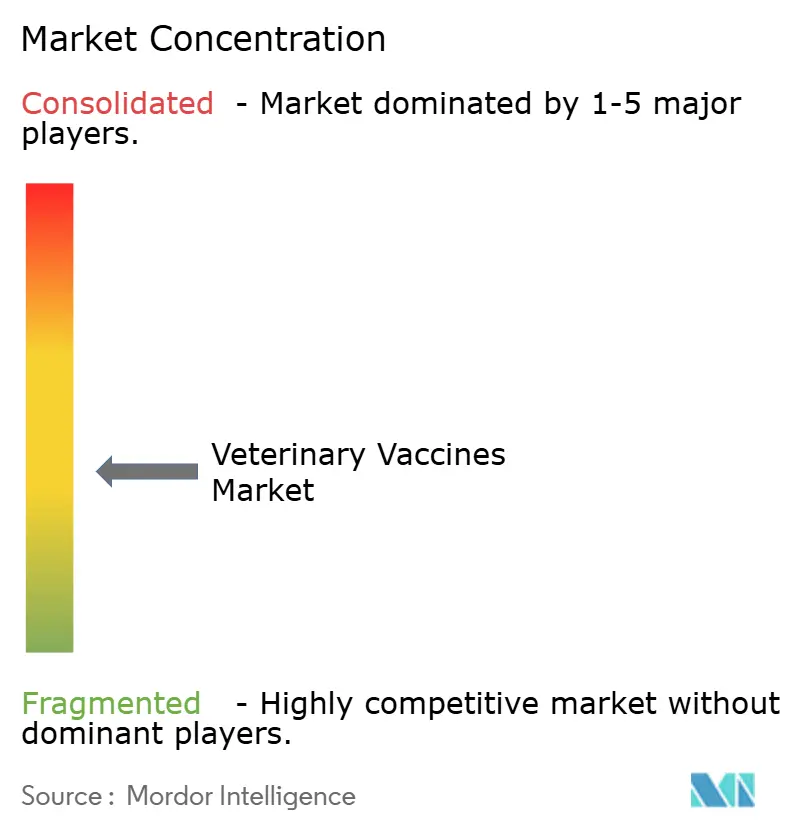

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas Veterinarias por Mordor Intelligence

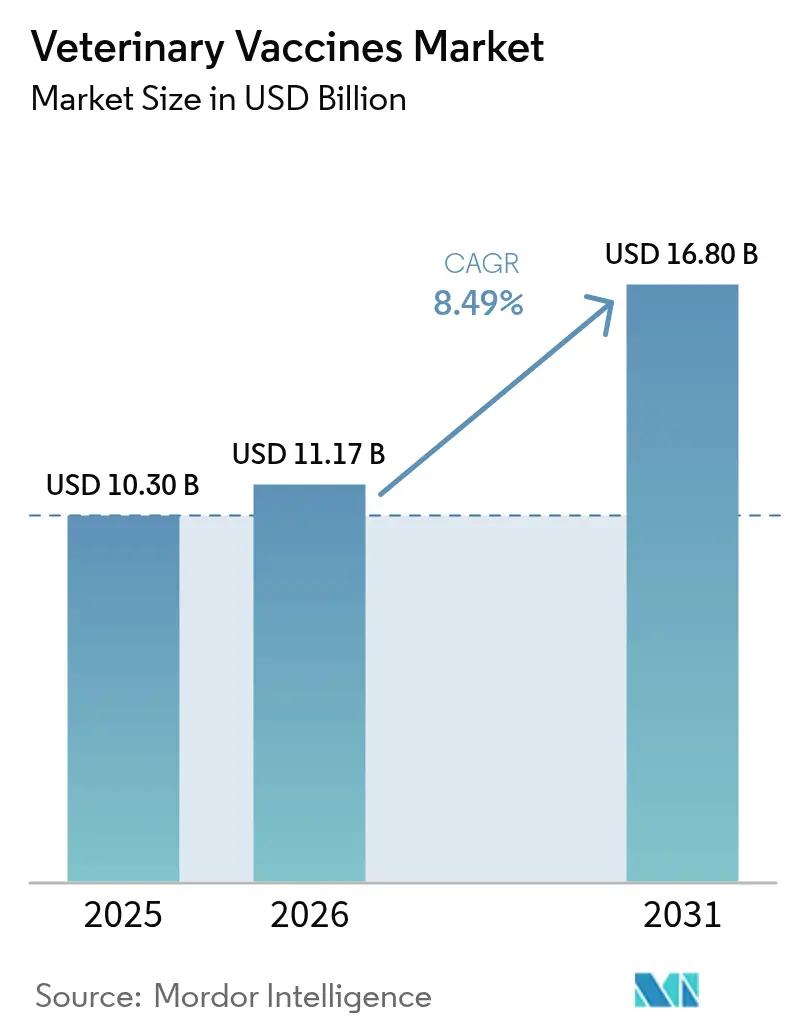

El tamaño del mercado de vacunas veterinarias fue valorado en USD 10,30 mil millones en 2025 y se estima que crecerá desde USD 11,17 mil millones en 2026 hasta alcanzar USD 16,80 mil millones en 2031, a una CAGR del 8,49% durante el período de pronóstico (2026-2031). La mayor conciencia global sobre la resistencia antimicrobiana está orientando a los productores hacia la inmunización preventiva, mientras que las sucesivas oleadas de influenza aviar altamente patógena y fiebre porcina africana mantienen a los organismos públicos en alerta permanente. El gasto en respuesta de emergencia por valor de USD 824 millones solo por parte de los Estados Unidos durante 2024-2025 demuestra cómo las amenazas zoonóticas atraen ahora partidas presupuestarias antes reservadas para la defensa nacional. En paralelo, la orientación regulatoria para plataformas de ADN y recombinantes en Europa acelera los canales de productos que pueden utilizarse en regiones con cadenas de frío deficientes[1]Agencia Europea de Medicamentos, "Directriz sobre Vacunas de ADN para Uso Veterinario," ema.europa.eu . La escasez de mano de obra en el sector de animales vivos modera la adopción en animales de compañía, aunque el rápido crecimiento de los canales de comercio electrónico permite a los propietarios rurales de ganado adquirir vacunas sin necesidad de visitar una clínica.

Conclusiones Clave del Informe

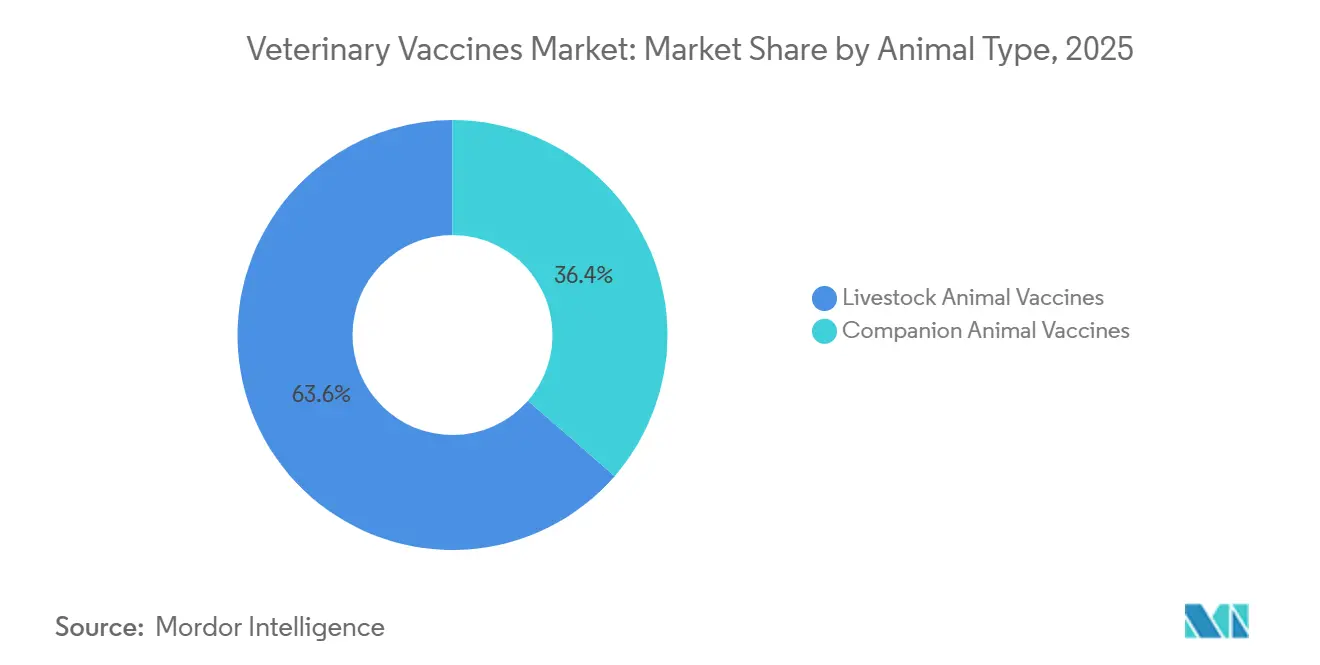

- Por tipo de animal, las vacunas para animales de granja captaron el 63,55% de la participación del mercado de vacunas veterinarias en 2025, mientras que los productos para animales de compañía se expandieron a una CAGR del 9,85% hasta 2031.

- Por tecnología, las plataformas atenuadas en vivo lideraron con una participación de ingresos del 50,53% en 2025, mientras que los candidatos recombinantes y de subunidades tienen proyectado registrar una CAGR del 10,75% hasta 2031.

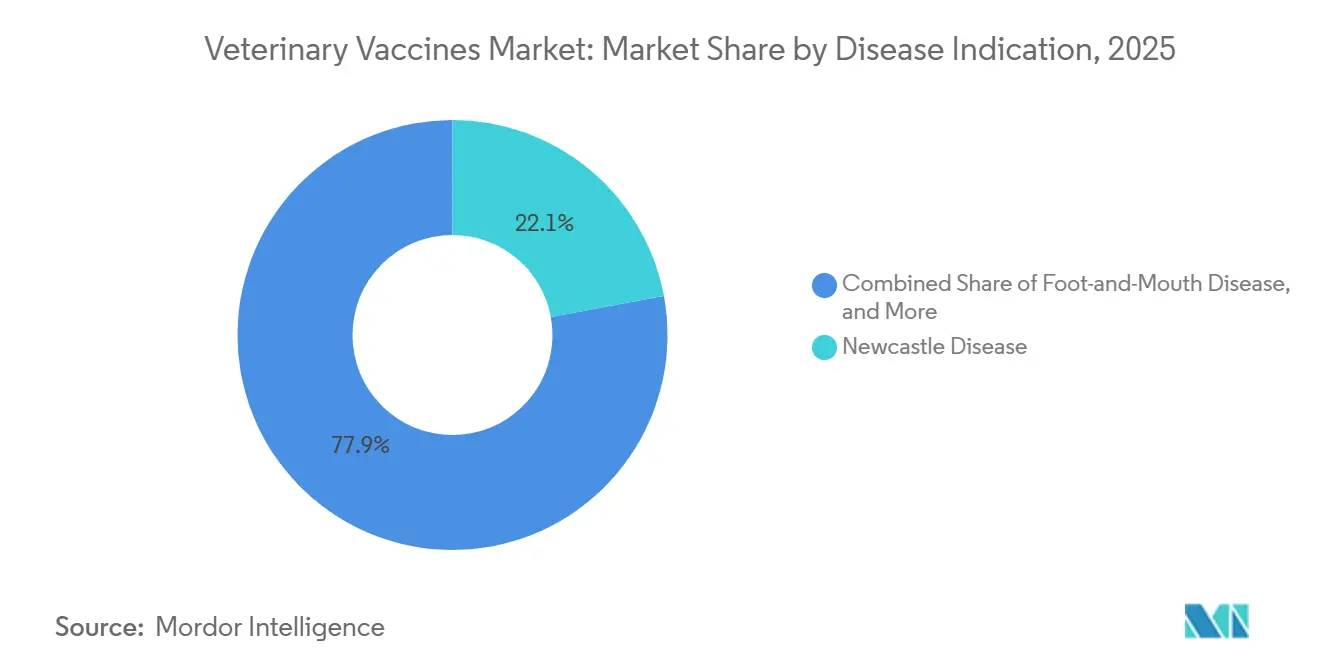

- Por indicación de enfermedad, la enfermedad de Newcastle representó el 22,15% en 2025, y las vacunas contra la influenza aviar están previstas para crecer a una CAGR del 10,82% durante 2026-2031.

- Por vía de administración, la inyección parenteral representó el 72,52% de la participación de mercado en 2025, aunque se espera que los sistemas sin aguja crezcan a una CAGR del 11,12% hasta 2031.

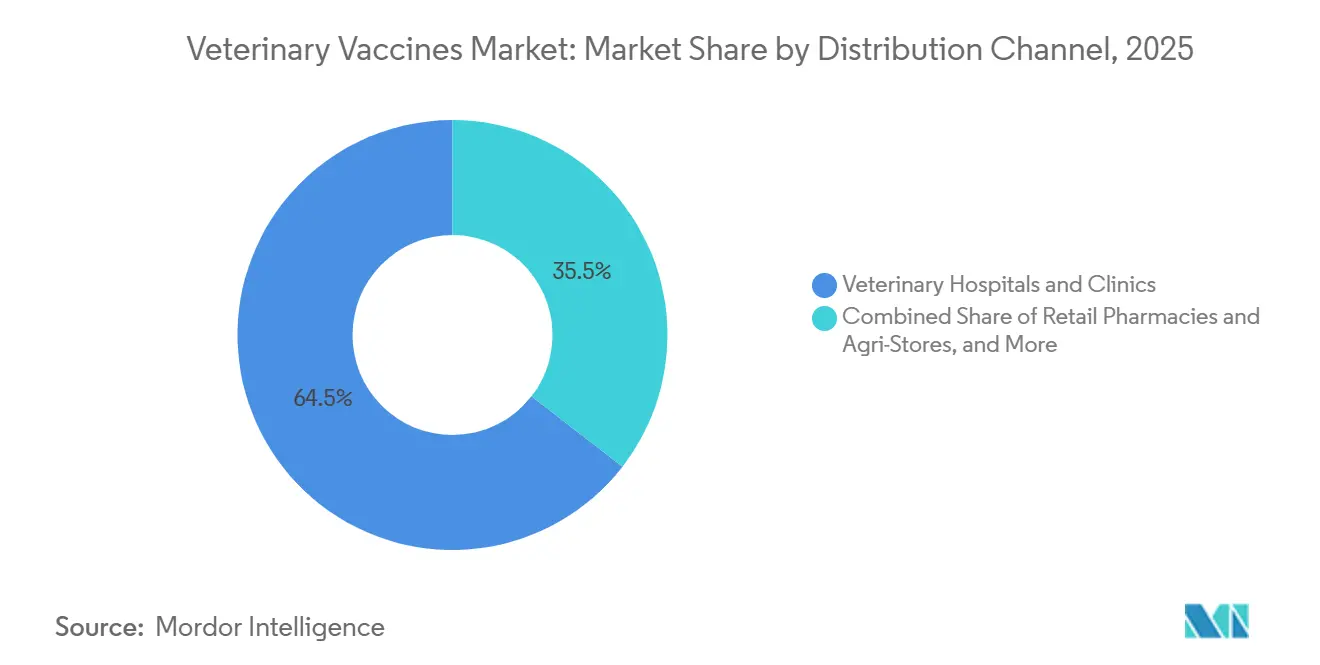

- Por canal de distribución, los hospitales y clínicas veterinarias representaron el 64,54% en 2025, mientras que los puntos de venta en línea y de comercio electrónico tienen proyectado crecer a una CAGR del 12,32% hasta 2031.

- Por geografía, América del Norte dominó con una participación del 32,62% en 2025, mientras que Asia-Pacífico tiene previsto registrar la CAGR más rápida del 9,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vacunas Veterinarias

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes Brotes Transfronterizos de Ganado | +2.1% | Global, con presión aguda en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Aumento de la Tenencia de Animales de Compañía y el Gasto Asociado | +1.4% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Programas de Vacunación Masiva Financiados por el Gobierno | +1.8% | Asia-Pacífico, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Integración Avícola Comercial que Impulsa la Demanda de Bioseguridad | +1.3% | Global, liderado por América del Norte y Brasil | Corto plazo (≤ 2 años) |

| Analítica de Precisión en Ganadería que Permite la Inmunización Micro-Dirigida | +0.9% | América del Norte y Europa como adoptantes tempranos, Asia-Pacífico en seguimiento | Largo plazo (≥ 4 años) |

| Surgimiento de Vacunas Autógenas y Termoestables ante las Restricciones de Resistencia Antimicrobiana | +1.0% | Global, con liderazgo regulatorio en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Brotes Transfronterizos de Ganado

Las enfermedades animales transfronterizas se comportan ahora como perturbaciones de demanda continuas, elevando permanentemente los volúmenes de vacunación de referencia. La Organización Mundial de Sanidad Animal registró 4.782 eventos de influenza aviar altamente patógena en 76 países durante 2024-2025, incluidas las primeras detecciones en hatos lecheros de los Estados Unidos que llevaron al sacrificio de más de 100 millones de aves de corral[2]Organización Mundial de Sanidad Animal, "Informe de Situación de la Influenza Aviar 2024-2025," woah.org. Alemania confirmó su primer caso doméstico de fiebre porcina africana en junio de 2024, y Filipinas perdió el 15% de su inventario porcino en el mismo período. Estas crisis impulsaron a la FAO y a la WOAH a lanzar una vía de control de la fiebre porcina africana por valor de USD 500 millones en 2025, consolidando contratos de vacunas plurianuales insensibles a las fluctuaciones de precios[3]Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Vía de Control Progresivo para la Fiebre Porcina Africana," fao.org .

Aumento de la Tenencia de Animales de Compañía y el Gasto Asociado

Los hogares de los Estados Unidos tenían 89,7 millones de perros y 73,8 millones de gatos en 2025, aunque el gasto veterinario disminuyó un 4% interanual a medida que los propietarios adoptaron la telemedicina y las farmacias en línea. Varios estados permiten ahora a los profesionales con licencia prescribir vacunas básicas mediante consultas por video, lo que permite a las plataformas de comercio electrónico enviar refuerzos contra la rabia y el moquillo directamente a los hogares. Sin embargo, solo el 57,3% de los propietarios de gatos visitó a un veterinario en 2025, lo que sugiere que la cobertura felina sigue siendo subóptima. Los fabricantes que aspiran a capturar la CAGR del 12,32% del canal de comercio electrónico deben, por tanto, invertir en educación al consumidor que explique el valor preventivo de las vacunas oportunas.

Programas de Vacunación Masiva Financiados por el Gobierno

El Presupuesto de la Unión de India para 2026 aumentó las asignaciones para su programa de Salud Animal y Control de Enfermedades del Ganado, que distribuye dosis gratuitas contra la fiebre aftosa y la brucelosis a más de 500 millones de cabezas de ganado bovino y búfalo. El Reino Unido concedió GBP 12,5 millones (USD 15,8 millones) para estimular la investigación nacional de vacunas, señalando su intención de reducir la dependencia de las importaciones. En los Estados Unidos, la Ley Agrícola de 2024 destinó USD 22,2 millones al Banco Nacional de Vacunas Animales y Contramedidas Veterinarias para almacenar antígenos contra la fiebre aftosa y la fiebre porcina clásica. Los pedidos públicos aceleran la contratación, pero exponen a los proveedores a cambios políticos en los presupuestos.

Integración Avícola Comercial que Impulsa la Demanda de Bioseguridad

La producción de pollos de engorde en los Estados Unidos está concentrada entre menos de 50 integradores, todos los cuales estandarizan protocolos de vacunación que cubren miles de millones de aves cada año. Brasil exportó 4,9 millones de toneladas métricas de carne de pollo en 2024, y las parvadas certificadas para exportación deben recibir vacunas contra la enfermedad de Newcastle y la enfermedad de la bolsa de Fabricio. La demanda, por tanto, sigue el volumen de producción más que la incidencia de enfermedades, lo que proporciona ingresos predecibles pero aumenta la exposición a cualquier gran integrador que pudiera cambiar de proveedor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas en la Cadena de Frío en Mercados Emergentes | -0.8% | África Subsahariana, Asia Meridional, América Latina rural | Mediano plazo (2-4 años) |

| Escasez de Veterinarios y Vacunadores de Animales de Gran Tamaño | -0.6% | Zonas rurales de América del Norte y Europa, sectores globales de animales de gran tamaño | Largo plazo (≥ 4 años) |

| Cuellos de Botella Regulatorios para Vacunas Veterinarias de Nuevo Vector y ARNm | -0.5% | Global, con vías más lentas en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Aumento del Sentimiento Antivacunas entre los Pequeños Productores | -0.4% | Fragmentado en comunidades rurales a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas en la Cadena de Frío en Mercados Emergentes

La FAO estima que hasta el 40% de las dosis para ganado en el África Subsahariana pierden potencia antes de su uso porque el transporte supera los 8 °C durante períodos prolongados. Los formatos de ADN termoestables son prometedores, pero las autoridades nacionales a menudo carecen de capacidad para evaluar los expedientes de estabilidad, lo que prolonga el registro hasta cinco años. Hasta que surjan normas uniformes, la infraestructura deficiente limitará la penetración en climas cálidos.

Escasez de Veterinarios y Vacunadores de Animales de Gran Tamaño

Los condados rurales de los Estados Unidos tienen en promedio 1 veterinario de animales de gran tamaño por cada 15.000 cabezas de ganado, lo que limita el ritmo de vacunación en campo. Los programas piloto que otorgan licencias a personas capacitadas han tenido una adopción lenta debido a preocupaciones de responsabilidad civil. Los fabricantes de dispositivos ven una oportunidad en los inyectores a chorro y los parches de microagujas que cualquier persona puede administrar, aunque las vías regulatorias para esos formatos siguen siendo poco claras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Animal: Dominio del Ganado Impulsado por Cambios Regulatorios

Los productos para animales de granja captaron el 63,55% de la participación del mercado de vacunas veterinarias en 2025, y se proyecta que el segmento crezca a una CAGR del 9,85% a medida que la resistencia antimicrobiana impulsa la eliminación gradual de los antibióticos de uso rutinario[4]Centro de Biológicos Veterinarios del USDA, "Licencias de Biológicos Autógenos Emitidas 2024-2025," aphis.usda.gov. Los programas bovinos siguen respaldados por campañas de erradicación de brucelosis y fiebre aftosa financiadas por el Estado en India, Brasil y varias naciones africanas. Las formulaciones autógenas porcinas, autorizadas granja por granja en los Estados Unidos, permiten a los productores adaptarse a la deriva viral más rápido que las actualizaciones comerciales. Las dosis para aves de corral dominan en términos de volumen porque los protocolos de pulverización en incubadora e inyección in ovo proporcionan una cobertura casi universal para los pollitos de un día.

Las vacunas para animales de compañía representaron el 36,45% en 2025, pero se enfrentan a vientos en contra derivados de intervalos de refuerzo más largos y la sustitución parcial de la atención en clínica por la telemedicina. Las inyecciones básicas de rabia y moquillo canino siguen siendo obligatorias en la mayoría de las jurisdicciones, lo que ancla un nivel de ingresos estable, aunque los productos discrecionales como los refuerzos contra la enfermedad de Lyme pierden terreno frente a las pruebas de titulación de anticuerpos. La adopción felina está por detrás de la canina porque los gatos de interior se perciben como de menor riesgo, una brecha que los proveedores esperan cerrar mediante la educación directa al consumidor.

Por Tecnología: Las Plataformas Recombinantes Ganan Participación en Estrategias de Vacunas Marcadoras

Los formatos atenuados en vivo representaron el 50,53% de los ingresos en 2025, lo que refleja décadas de uso en aves de corral y ganado bovino. Se espera que el mercado de vacunas veterinarias para productos recombinantes y de subunidades crezca rápidamente, expandiéndose a una CAGR del 10,75% hasta 2031 a medida que las campañas de erradicación exigen el cumplimiento de la estrategia DIVA. Los candidatos recombinantes contra la fiebre porcina africana aprobados en Europa eliminan genes diana de diagnóstico, lo que permite a los hatos demostrar la ausencia de infección y recuperar el acceso a la exportación.

Las dosis inactivadas continúan sirviendo a los animales gestantes y a las regiones cautelosas ante el riesgo de reversión, aunque los protocolos de múltiples dosis incrementan los costos de mano de obra. Las tecnologías de ADN, ARNm y partículas similares a virus ocupan un nicho emergente respaldado por directrices emitidas en 2024, aunque los gastos de producción siguen siendo de cinco a diez veces superiores a los de las líneas convencionales. Una mayor implantación depende de la escala de fabricación y de vías de aprobación simplificadas en Asia-Pacífico.

Por Indicación de Enfermedad: Las Vacunas contra la Influenza Aviar se Disparan ante el Derrame Zoonótico

La enfermedad de Newcastle representó el 22,15% de los ingresos de la categoría en 2025, impulsada por las aves de corral de traspatio en África y Asia que dependen de cepas termoestables que no requieren refrigeración. Tras la transmisión sin precedentes del H5N1 al ganado lechero de los Estados Unidos, se prevé que las formulaciones contra la influenza aviar crezcan a una CAGR del 10,82% hasta 2031, respaldadas por autorizaciones de uso de emergencia.

El síndrome reproductivo y respiratorio porcino sigue siendo un nicho de alto valor para el sector porcino, con un costo estimado de USD 664 millones anuales para los productores de los Estados Unidos, mientras que la rabia mantiene una demanda estable en animales de compañía gracias a los mandatos legales. Las vacunas contra la fiebre aftosa son impulsadas por políticas, con reservas multivalentes renovadas bienalmente en función de la vigilancia de la WOAH. La categoría «otros» incluye la dermatitis nodular contagiosa, que entró en Europa y Asia durante 2024-2025 y desencadenó nuevas adquisiciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: Los Sistemas Sin Aguja Aumentan en Operaciones con Mano de Obra Limitada

La administración parenteral representó el 72,52% de los ingresos en 2025, impulsada por la precisión de la dosis y la familiaridad regulatoria. Sin embargo, se prevé que los inyectores a chorro sin aguja y los parches de microagujas crezcan a una CAGR del 11,12% a medida que la mano de obra ganadera se reduce. Las granjas porcinas valoran la reducción de lesiones por pinchazos de aguja y la ausencia de residuos cortopunzantes, a pesar de los desembolsos de capital iniciales.

La tecnología de cebo oral respalda los programas de rabia en fauna silvestre y las inmunizaciones masivas en acuicultura, mientras que las dosis intranasales bovinas proporcionan una inmunidad respiratoria rápida pero requieren repeticiones frecuentes. Los sistemas de pulverización siguen limitados a determinadas instalaciones avícolas debido a las preocupaciones por la exposición de los trabajadores.

Por Canal de Distribución: El Comercio Electrónico Interrumpe la Intermediación Veterinaria Tradicional

Las clínicas y hospitales controlaron el 64,54% de la facturación en 2025, favorecidos por regulaciones que vinculan el acceso a la prescripción a veterinarios con licencia. No obstante, el mercado de vacunas veterinarias registra ahora una sólida CAGR del 12,32% en ventas en línea a medida que varios estados de los Estados Unidos autorizan la prescripción remota. Los propietarios rurales de ganado, que a menudo recorren más de 80 kilómetros para recibir atención veterinaria, acogen favorablemente la entrega a domicilio.

Cadenas minoristas como Tractor Supply registraron un crecimiento de dos dígitos en salud animal durante 2024-2025, aunque una norma pendiente de la Administración de Alimentos y Medicamentos podría reclasificar algunos productos de venta libre como de prescripción obligatoria. Los fabricantes deben, por tanto, invertir en embalajes de cadena de frío validados e instrucciones fáciles de usar para mantener el impulso del comercio electrónico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 32,62% de los ingresos globales en 2025, respaldada por sistemas avícolas verticalmente integrados que vacunaron a más de 9.000 millones de pollos de engorde durante el año. La saturación en animales de compañía y la disminución de las visitas a clínicas limitan el potencial alcista, aunque la financiación de emergencia por valor de USD 824 millones para la influenza aviar altamente patógena durante 2024-2025 produjo un aumento temporal de los pedidos. Los sectores porcino y avícola en expansión de México prometen un crecimiento incremental una vez que se implementen las mejoras en la cadena de frío.

Asia-Pacífico es el territorio de más rápido crecimiento, con una CAGR del 9,72% hasta 2031. La reconstrucción del hato porcino de China tras la fiebre porcina africana y la contratación pública de vacunas contra la fiebre aftosa y la brucelosis en India sustentan la demanda. Japón y Corea del Sur aplican la vacunación avícola obligatoria para mejorar la estabilidad del volumen, mientras que Australia y Nueva Zelanda se centran en el ganado orientado a la exportación que debe cumplir estrictas normas sanitarias en los mercados de destino.

Europa se beneficia del liderazgo regulatorio, habiendo publicado directrices sobre vacunas de ADN en 2024 y aprobado candidatos recombinantes contra la fiebre porcina africana en 2025. Alemania, Francia y España dominan el uso debido a sus grandes poblaciones animales, aunque el tamaño total de los hatos sigue reduciéndose bajo la presión de las políticas medioambientales. La iniciativa de vacunas del Reino Unido por valor de GBP 12,5 millones indica un impulso post-Brexit hacia la producción soberana.

Oriente Medio y África se están poniendo al día a medida que los programas respaldados por la FAO subvencionan dosis en las economías menos desarrolladas. El Consejo de Cooperación del Golfo está invirtiendo en biofabricación nacional, liderado por la nueva instalación del Centro Nacional de Salud Animal de Arabia Saudita. América del Sur crece sobre la base de las exportaciones avícolas de Brasil y la rápida expansión de la capacidad porcina de Argentina, ambas de las cuales deben documentar la vacunación para los compradores asiáticos.

Panorama regulatorio

Las vacunas veterinarias se regulan como productos medicinales veterinarios inmunológicos o biológicos veterinarios, con vías de aprobación y requisitos de BPM que varían según la jurisdicción. En Estados Unidos, el Centro de Biológicos Veterinarios (CVB) de la USDA APHIS supervisa la concesión de licencias de establecimiento y la autorización de productos biológicos veterinarios, respaldado por manuales de cumplimiento y de revisión actualizados periódicamente (incluidas las actualizaciones del manual del CVB publicadas en enero de 2026 y abril de 2026) que orientan las inspecciones, las presentaciones y los expedientes de evidencia sobre seguridad y eficacia.

En la Unión Europea, el Reglamento (UE) 2019/6 constituye el marco central para los medicamentos veterinarios, incluidas las vacunas, y se complementa con medidas de ejecución como el Reglamento de Ejecución (UE) 2025/209 de la Comisión sobre buenas prácticas de fabricación de medicamentos veterinarios. La EMA continúa implementando vías de expediente que pueden reducir las presentaciones repetitivas para vacunas complejas mediante herramientas como el Archivo Maestro de Antígenos de Vacunas Veterinarias (VAMF) y el Archivo Maestro de Tecnología de Plataforma de Vacunas (vPTMF), con orientación procesal actualizada en febrero de 2026. A nivel internacional, los esfuerzos de armonización a través de VICH y WOAH respaldan la convergencia en los requisitos técnicos de registro y en los estándares utilizados en diagnóstico y vacunas, lo que condiciona cómo los fabricantes diseñan estrategias de potencia, seguridad y calidad en distintos mercados.

Panorama Competitivo

El mercado de vacunas veterinarias está moderadamente fragmentado. Las cinco multinacionales más grandes mantienen una ventaja a través de diagnósticos y biológicos combinados que fidelizan a los clientes. Zoetis combina las vacunas contra el síndrome reproductivo y respiratorio porcino con kits de PCR, lo que eleva los costos de cambio. Boehringer Ingelheim reforzó su cartera adquiriendo la cartera avícola de Elanco en los Estados Unidos en 2024, consolidando sistemas de pulverización en incubadora que favorecen a los proveedores de alto volumen. Merck Animal Health y Ceva amplían capacidad mediante nuevas plantas de biológicos, garantizando existencias de reserva para satisfacer la demanda repentina derivada de brotes.

Las empresas regionales se abren paso en nichos específicos. Indian Immunologicals aprovecha las aprobaciones nacionales aceleradas para ofrecer precios más competitivos que las multinacionales en licitaciones públicas, mientras que Hester Biosciences se centra en opciones termoestables contra la enfermedad de Newcastle adaptadas a las aves de traspatio. Las empresas emergentes de biotecnología europeas están aprovechando la directriz de la Agencia Europea de Medicamentos sobre vacunas de ADN para abordar indicaciones de nicho, como la oncología terapéutica en mascotas. A pesar de estos nuevos participantes, los actores establecidos siguen controlando la mayor parte de los activos de cadena de frío y las relaciones con líderes de opinión clave que orientan los protocolos en granja.

Las oportunidades de espacio en blanco se concentran en torno a las formulaciones autógenas porcinas, las líneas termoestables para climas cálidos y el hardware sin aguja que reduce la mano de obra. El éxito depende de navegar por regulaciones fragmentadas que varían según la especie, el patógeno y el país, una complejidad que tiende a favorecer a las empresas con equipos dedicados de asuntos regulatorios.

Líderes de la Industria de Vacunas Veterinarias

Zoetis Inc.

Merck & Co. Inc.

Virbac

Boehringer Ingelheim International GmbH

Elanco Animal Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La adquisición impulsada por brotes y los programas de vacunación masiva financiados por gobiernos generan espacios de oportunidad para proveedores capaces de escalar rápidamente, mantener sistemas de calidad sólidos y adaptar plataformas entre especies ganaderas. Del lado de la demanda, India aumentó las asignaciones para su esquema de Salud Ganadera y Control de Enfermedades en el Presupuesto de la Unión 2026, respaldando la distribución a gran escala de vacunas contra la fiebre aftosa y la brucelosis, mientras que Estados Unidos destinó 22,2 millones de USD en la Ley Agrícola de 2024 al Banco Nacional de Vacunas Animales y Contramedidas Veterinarias para almacenar antígenos frente a amenazas transfronterizas. La intensidad de vigilancia de enfermedades documentada por WOAH para los eventos de influenza aviar durante 2024-2025 también refuerza el papel de las vías de uso de emergencia y condicionales, que benefician a los fabricantes con bibliotecas de vacunas listas para desplegar.

Las ampliaciones en fabricación y regulación están elevando el listón para los nuevos entrantes y favoreciendo a las empresas capaces de cumplir requisitos más estrictos de liberación, pruebas y garantía de suministro. India notificó las Reglas de Medicamentos (Sexta Enmienda) de 2026 el 18 de junio de 2026, designando al Instituto Nacional de Sanidad Animal Chaudhary Charan Singh (CCSNIAH) como el laboratorio de pruebas para 42 categorías de vacunas veterinarias, lo que eleva la importancia de las pruebas estandarizadas y la documentación de lotes para los proveedores que apuntan a licitaciones públicas. Del lado de la oferta, las inversiones en capacidad y capacidades muestran dónde se está formando la competencia, incluyendo el anuncio de Merck Animal Health de una inversión de 895 millones de USD en De Soto, Kansas (mayo de 2025), el anuncio de Elanco de una expansión de 130 millones de USD hasta 2026 en su sitio de biológicos de Elwood, Kansas (agosto de 2024), y expansiones europeas como el avance de Dopharma y Ripac-Labor en una planta de vacunas autógenas en Potsdam, Alemania (con techado previsto en abril de 2026), además de la inversión de Ceva en una planta de vacunas inactivadas de 7.000 m2 en Monor, Hungría (presentada en noviembre de 2024). Estos proyectos se alinean con la demanda de productos de respuesta a brotes, soluciones porcinas autógenas y capacidad para animales de compañía, al tiempo que intensifican la competencia por insumos especializados y talento experimentado en calidad y regulación.

Desarrollos recientes del sector

- Julio de 2026: Zoetis recibió la autorización de comercialización de la Comisión Europea para Poulvac Procerta HVT-ND, una vacuna avícola dirigida a la enfermedad de Newcastle mediante una plataforma vectorial HVT. La autorización respalda una comercialización más amplia en los estados miembros de la UE y fortalece el posicionamiento de Zoetis en programas de vacunación avícola de alto volumen, donde los protocolos estandarizados favorecen productos aprobados y escalables.

- Febrero de 2025: Elanco firmó un acuerdo con Medgene para comercializar una vacuna contra la influenza aviar altamente patógena (IAAP) para ganado lechero. La colaboración amplía el acceso a un concepto de vacuna relevante frente a brotes más allá de las aves de corral y vincula la estrategia de suministro de vacunas a las preocupaciones emergentes de transmisión entre especies que pueden desencadenar la intervención gubernamental y la adquisición acelerada.

- Junio de 2024: la USDA aprobó NOBIVAC NXT Canine Flu H3N2 de Merck Animal Health, descrita como la primera y única vacuna con tecnología de partículas de ARN para la influenza canina. La aprobación impulsa la adopción de nuevas plataformas en la inmunización de animales de compañía y aumenta la presión competitiva sobre los actores establecidos para renovar sus carteras con tecnologías diferenciadas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por vacunas utilizadas para prevenir enfermedades infecciosas en animales, incluidos ganado y animales de compañía, en las principales vías de administración y canales de distribución, y se contabiliza a precios de venta del fabricante siempre que es posible.

Exclusiones de alcance: la estimación excluye las pruebas de diagnóstico, los fármacos antibióticos o antiparasitarios, los aditivos alimentarios y los servicios veterinarios que no sean vacunas.

Descripción general de la segmentación

- Por Tipo de Animal

- Vacunas para Animales de Granja

- Bovino

- Porcino

- Avícola

- Otro Ganado (Pequeños Rumiantes, Acuicultura, etc.)

- Vacunas para Animales de Compañía

- Canino

- Felino

- Equino

- Vacunas para Animales de Granja

- Por Tecnología

- Atenuadas en Vivo

- Inactivadas / Muertas

- Toxoide

- Recombinantes / Subunidades

- Otras Tecnologías (ADN, ARNm, Partículas Similares a Virus, etc.)

- Por Indicación de Enfermedad

- Fiebre Aftosa

- Enfermedad de Newcastle

- Síndrome Reproductivo y Respiratorio Porcino

- Rabia

- Brucelosis

- Influenza Aviar

- Parvovirus Canino

- Otras Indicaciones

- Por Vía de Administración

- Parenteral (Inyección)

- Oral

- Intranasal

- Transdérmica / Sin Aguja

- Otras Vías

- Por Canal de Distribución

- Hospitales y Clínicas Veterinarias

- Farmacias Minoristas y Tiendas Agrícolas

- En Línea / Comercio Electrónico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción del contexto de enfermedades y poblaciones animales para que el conjunto de demanda sea realista. Revisamos estadísticas públicas de sanidad animal y ganadería, como FAOSTAT para datos de producción y censos de rebaños, y las actualizaciones de WOAH sobre eventos de enfermedades animales notificables y enfoques de control.

Para vincular la demanda con el comportamiento real de adquisición, también recurrimos a fuentes como las páginas de sanidad animal y agricultura de la USDA y la UE, los resúmenes de vigilancia de la rabia de los CDC, y revistas revisadas por pares de inmunología y epidemiología veterinaria. Estas se complementan con presentaciones de empresas, presentaciones a inversores, cobertura de prensa creíble y patentes para seguir los cambios de plataforma (como los métodos recombinantes y de entrega más nuevos). Cuando es necesario, se utilizan suscripciones de pago para datos financieros e inteligencia de empresas, noticias y finanzas, y bases de datos de patentes para confirmar cronologías y atribución de ingresos. La lista anterior no es exhaustiva, y también se consultaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Los insumos primarios se utilizan para poner a prueba los supuestos del modelo que las fuentes públicas no detallan, especialmente la adopción, el comportamiento de precios y la combinación de canales por tipo de animal. Conversamos con una combinación de fabricantes, distribuidores, veterinarios y partes interesadas del sector ganadero en APAC, EMEA y América, de modo que la ponderación regional refleje las realidades sobre el terreno y no solo los eventos de enfermedades más destacados.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 12% | APAC: 48% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 43% | EMEA: 33% |

| Actores menores: 15% | Gerentes: 45% | América: 19% |

Dimensionamiento y pronóstico del mercado

Para el dimensionamiento, utilizamos los enfoques descendente y ascendente una vez cada uno, de forma práctica y repetible. La visión descendente parte de la población animal direccionable y la intensidad de vacunación (por ejemplo, los recuentos de rebaños y bandadas combinados con los calendarios de vacunación rutinaria y vinculados a brotes), que luego se ajusta según el acceso a la atención veterinaria y la disponibilidad de canales.

Esos totales se verifican después mediante aproximaciones ascendentes selectivas, como puntos de precio muestreados a nivel de país por tecnología de vacuna, volúmenes de dosificación típicos para enfermedades de alta incidencia y divulgaciones de ingresos a nivel de fabricante cuando son separables. Algunos insumos clave que mueven significativamente el modelo incluyen la combinación de ganado frente a animales de compañía, la cadencia de brotes de enfermedades principales, las tasas de cobertura de vacunación preventiva, la evolución del precio de venta promedio por tecnología (viva, inactivada, recombinante y otras) y la proporción vendida a través de clínicas frente a minoristas y en línea. Cuando faltan insumos ascendentes para geografías más pequeñas, los completamos utilizando proporciones representativas regionales vinculadas a indicadores de población animal y gasto veterinario, y luego lo revisamos con la opinión de expertos.

Los pronósticos se elaboran mediante análisis de escenarios respaldado por ajustes de tendencias simples, ya que la demanda puede aumentar durante los brotes y luego normalizarse después. Ejecutamos un caso base más escenarios de adopción más estrictos y más flexibles, y luego alineamos la trayectoria final con lo que los entrevistados consideran factible en materia de precios y expansión de cobertura durante el período de pronóstico.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones para que la cifra final no dependa de un solo supuesto. Comparamos el modelo con señales independientes como las tendencias de la población animal, la actividad de enfermedades reportada y la exposición declarada de las empresas a vacunas frente a categorías afines de sanidad animal, y luego revisamos cualquier variación significativa.

Antes de la aprobación final, las anomalías se revisan en una segunda pasada de análisis, y se activan llamadas de aclaración cuando un cambio de país, tecnología o canal parece demasiado pronunciado en comparación con las condiciones observadas. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como grandes brotes, cambios significativos de política o ajustes relevantes de precios. Justo antes de la entrega, se realiza una nueva revisión para que los clientes reciban la visión más actualizada.

Comparación de la estimación del mercado de vacunas veterinarias de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para las vacunas veterinarias a menudo difieren porque las fuentes no siempre contabilizan los mismos productos, años y puntos de precio, incluso cuando el nombre del mercado parece idéntico. Las diferencias también surgen de cómo se trata la demanda impulsada por brotes frente a la demanda preventiva rutinaria, y de la rapidez con que se actualizan los supuestos.

La tabla de referencia muestra una dispersión que se explica en gran medida por la alineación de alcance y año, y en el modelo de Mordor Intelligence el mercado incluye vacunas para ganado y animales de compañía en todas las vías y canales, pero excluye productos de sanidad animal que no son vacunas, lo que puede inflar los totales en definiciones más amplias.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10,30 mil millones de USD (2025) | |

| Editorial del Sector A | 12,05 mil millones de USD (2024) | Utiliza un año base diferente y puede parecer mayor en parte porque los precios y la combinación de 2024 pueden estar capturados bajo una definición de producto más amplia, que puede no separar claramente las vacunas de los ingresos afines de sanidad animal. |

| Editorial del Sector B | 12,12 mil millones de USD (2024) | Reporta 2024 como año base y aplica agrupaciones de segmentos que pueden alterar los totales según cómo se traten las vacunas combinadas, las plataformas más nuevas y los márgenes de canal en el valor de mercado declarado. |

En conjunto, las diferencias provienen principalmente de la selección del año, de lo que se incluye dentro del límite de vacunas y de cómo se normalizan los precios entre regiones y canales. Nuestro enfoque mantiene el resultado trazable a las poblaciones animales, la intensidad de vacunación y puntos de precio realistas, lo que facilita la conciliación y la actualización de la cifra final a medida que cambian las condiciones.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de vacunas veterinarias en 2026 y hacia dónde se dirige?

El mercado está valorado en USD 11,17 mil millones en 2026 y se proyecta que alcance USD 16,80 mil millones en 2031 a una CAGR del 8,49%.

¿Qué segmento animal contribuye más a los ingresos?

El ganado lidera con una participación del 63,55% en 2025, sustentado por programas avícolas, porcinos y bovinos.

¿Qué tecnología crece más rápido?

Se prevé que las plataformas recombinantes y de subunidades avancen a una CAGR del 10,75% porque respaldan las estrategias DIVA.

¿Qué región registrará el mayor crecimiento?

Asia-Pacífico está prevista para expandirse a una CAGR del 9,72% hasta 2031, impulsada por China e India.

¿Cómo están afectando los canales en línea a la distribución?

La flexibilización de las normas de telemedicina permite a los veterinarios con licencia prescribir de forma remota, impulsando las ventas de vacunas por comercio electrónico hacia una CAGR del 12,32%.

¿Cuál es la principal restricción que dificulta una mayor adopción en los mercados emergentes?

Las brechas en la cadena de frío causan hasta un 40% de pérdida de potencia, lo que hace que las innovaciones termoestables y las mejoras de infraestructura sean fundamentales.

Última actualización de la página el: