Tamaño y Participación del Mercado de Adyuvantes para Vacunas Veterinarias

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 517.70 Millones de dólares |

| Tamaño del Mercado (2031) | 792 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adyuvantes para Vacunas Veterinarias por Mordor Intelligence

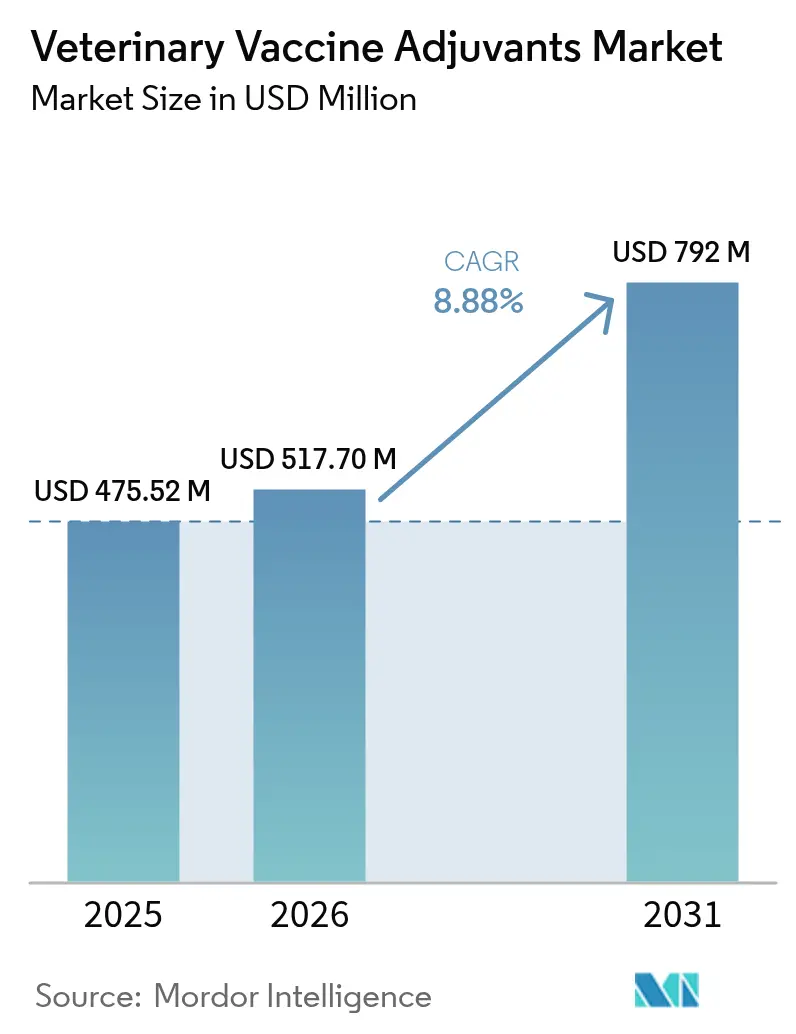

El tamaño del mercado de adyuvantes para vacunas veterinarias fue valorado en USD 475,52 millones en 2025 y se estima que crecerá desde USD 517,73 millones en 2026 hasta alcanzar USD 792,08 millones en 2031, a una CAGR del 8,88% durante el período de pronóstico (2026-2031). La demanda se acelera a medida que las enfermedades emergentes del ganado exponen las limitaciones de las formulaciones exclusivas con alumbre, los gobiernos intensifican la vigilancia de Una Sola Salud y los subsidios de Asia-Pacífico favorecen las tecnologías de emulsión oleosa. Al mismo tiempo, el mercado de adyuvantes para vacunas veterinarias enfrenta un retraso regulatorio de 24 a 36 meses entre la prueba preclínica y el lanzamiento comercial, lo que comprime los ciclos de innovación mientras la demanda aumenta. Los líderes del mercado destinan capital récord a la capacidad de emulsión, aunque los choques de suministro de escualeno, el escrutinio de seguridad y las necesidades de estabilidad térmica orientan la inversión hacia sistemas de nanopartículas y polímeros. La convergencia de estas fuerzas posiciona al mercado de adyuvantes para vacunas veterinarias para una expansión sostenida impulsada por la innovación, particularmente en los nichos de animales de compañía y acuicultura.

Conclusiones Clave del Informe

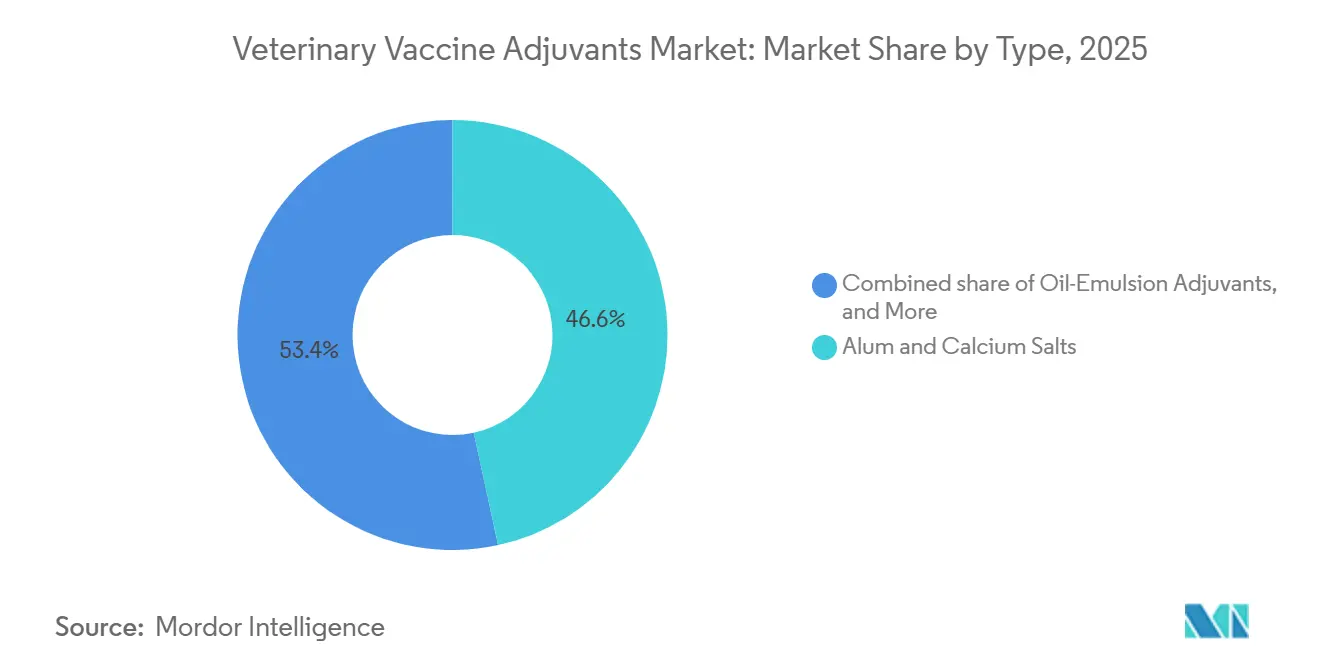

- Por tipo, las sales de alumbre y calcio representaron el 46,55% de la participación del mercado de adyuvantes para vacunas veterinarias en 2025, mientras que se proyecta que los sistemas particulados y de nanopartículas se expandan a una CAGR del 10,85% hasta 2031.

- Por vía de administración, la administración oral representó el 49,53% de los ingresos de 2025, pero se prevé que las plataformas intranasales crezcan a una CAGR del 9,75% hasta 2031.

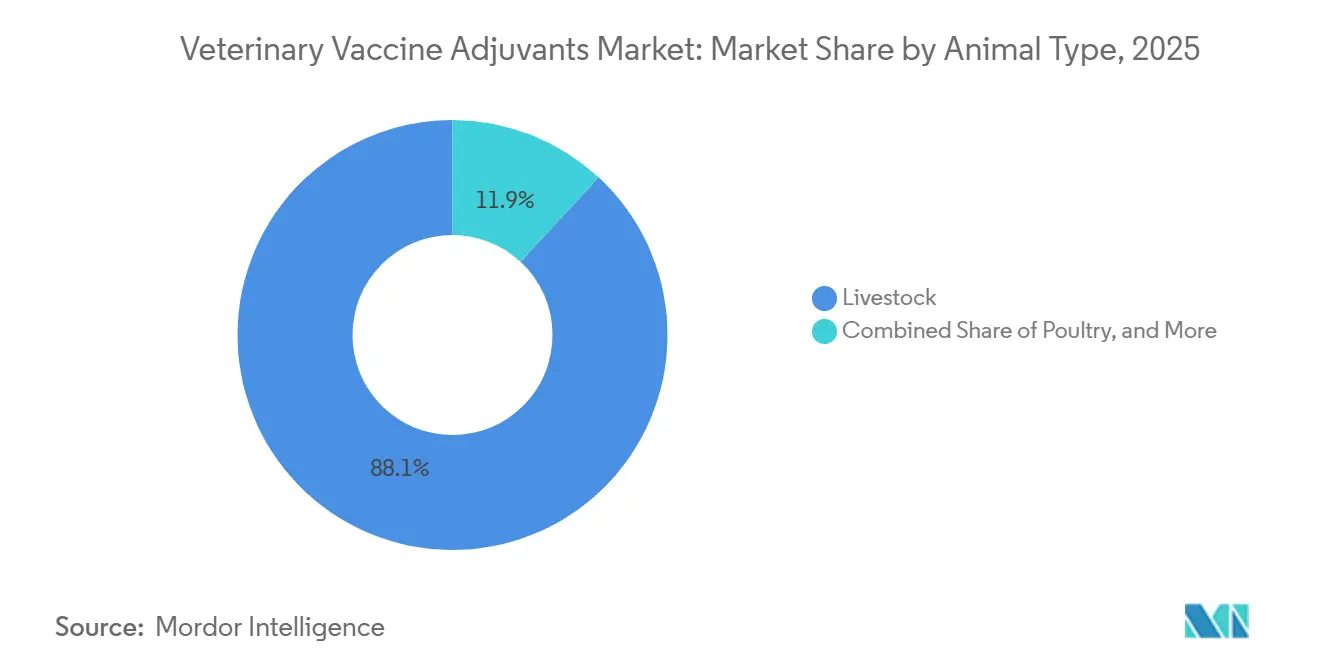

- Por tipo de animal, el ganado dominó con una participación del 88,15% en 2025, mientras que los animales de compañía avanzan a una CAGR del 9,82% hasta 2031.

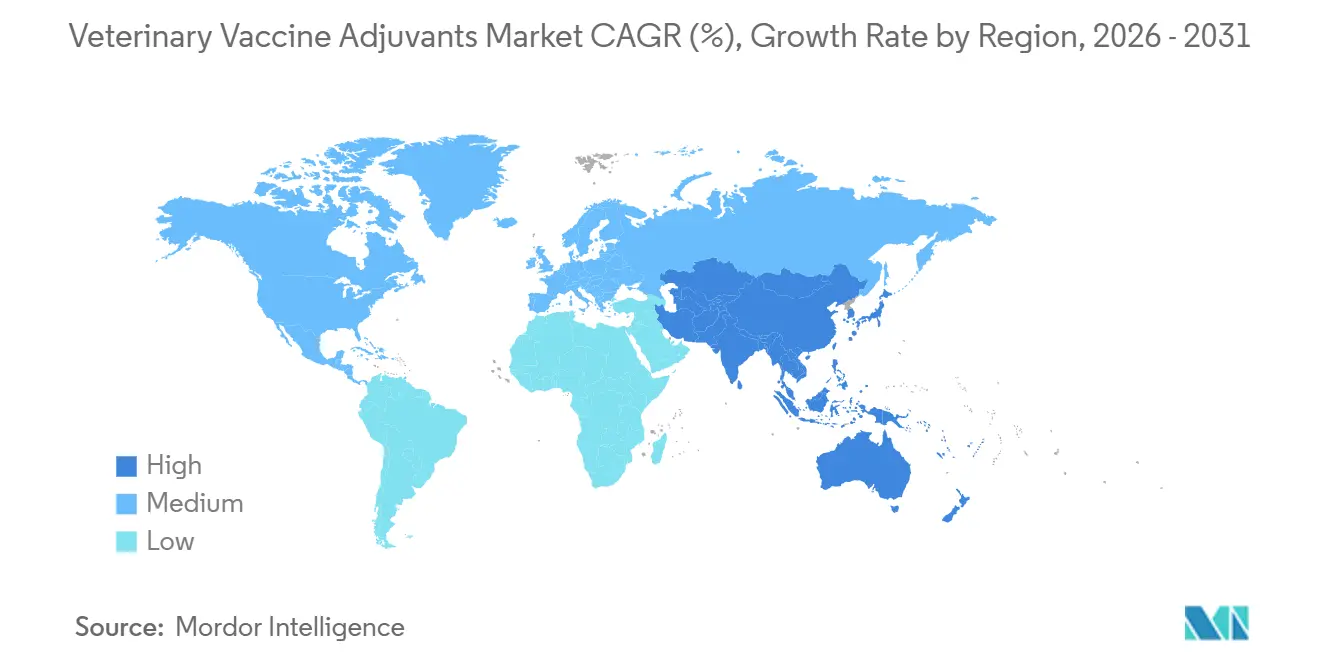

- Geográficamente, América del Norte lideró con el 37,21% de los ingresos de 2025, aunque se espera que Asia-Pacífico se expanda a una CAGR del 9,89% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Adyuvantes para Vacunas Veterinarias

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Consumo Global de Proteína Animal | +1.8% | Global, con mayor crecimiento en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Aumento de la Incidencia de Enfermedades Emergentes y Reemergentes del Ganado | +2.1% | Global, concentrado en América del Norte (H5N1), Europa (FMD), Asia (ASF) | Corto plazo (≤ 2 años) |

| Fortalecimiento de los Mandatos e Incentivos Gubernamentales de Inmunización | +1.5% | América del Norte, Europa, India | Mediano plazo (2-4 años) |

| Creciente Enfoque en Una Sola Salud y Prevención de Zoonosis | +1.2% | Global, liderado por los marcos regulatorios de América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición hacia Vacunas Veterinarias de Subunidades y ARNm de Alto Valor | +1.4% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Transición Impulsada por ESG hacia Escualeno de Origen Vegetal y Emulsionantes Sostenibles | +0.9% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Consumo Global de Proteína Animal

Se proyecta que la producción mundial de carne aumente un 12% entre 2024 y 2034, incrementando las densidades de cría y la dependencia de las vacunas. La parvada avícola de 5.200 millones de aves de India cumple ahora con la inmunización obligatoria contra la enfermedad de Newcastle, y Montanide ISA 71 VG redujo la mortalidad en 18 puntos porcentuales frente al alumbre en grandes granjas de pollos de engorde[1]Organización para la Cooperación y el Desarrollo Económicos, "Perspectivas Agrícolas OCDE-FAO 2025-2034," OECD.ORG. Los productores acuícolas del Sudeste Asiático adoptan vacunas de inmersión con adyuvante de quitosano, elevando la eficacia del 45% al 70%, lo que subraya el valor del adyuvante a pesar de la fragmentación regulatoria.

Aumento de la Incidencia de Enfermedades Emergentes y Reemergentes del Ganado

La incursión del H5N1 en 2024 en 129 hatos lecheros de EE. UU. desencadenó una adquisición de emergencia de vacunas por USD 98 millones después de que las inyecciones a base de alumbre no lograran controlar la eliminación viral. Las combinaciones de emulsión oleosa más agonistas TLR7/8 redujeron los títulos virales nasales en 2,3 log10 en ganado bovino experimental, mientras que el brote de fiebre aftosa en Europa en 2025 obligó a la compra de 4,5 millones de dosis con adyuvante oleoso. Los persistentes brotes de fiebre porcina africana están acelerando el desarrollo de vacunas de subunidades con adyuvante de saponina que se encuentran actualmente en ensayos de Fase II.

Fortalecimiento de los Mandatos e Incentivos Gubernamentales de Inmunización

La red de vigilancia modernizada del USDA exige adyuvantes que cumplan los criterios de estabilidad VICH, descalificando a los biológicos sin adyuvante de las licitaciones federales. India subsidia el 75% de los costos de las vacunas para pequeños productores si las formulaciones confieren inmunidad superior a seis meses, favoreciendo los sistemas de emulsión oleosa y polímeros. La Ley de Sanidad Animal de la UE obliga a los estados miembros a mantener reservas estratégicas, armoniza los expedientes de adyuvantes y acorta el tiempo de comercialización.

Creciente Enfoque en Una Sola Salud y Prevención de Zoonosis

El Marco Nacional de Una Sola Salud de EE. UU. exige la evaluación de seguridad humana para los adyuvantes en animales destinados a la alimentación, elevando el interés en las nanopartículas de PLGA biodegradables y las saponinas de origen vegetal. Japón exige ahora la divulgación de la composición del adyuvante para monitorear la exposición a alérgenos en los trabajadores agrícolas, mientras que la OMS insta al uso de vacunas veterinarias con adyuvante para reducir la transmisión zoonótica.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reacciones Adversas y Preocupaciones de Seguridad con Adyuvantes a Base de Aceite | -1.1% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Vías de Aprobación Regulatoria Complejas y Fragmentadas | -0.8% | Asia-Pacífico, América Latina | Mediano plazo (2-4 años) |

| Suministro Volátil de Escualeno de Grado Farmacéutico | -0.7% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Cuellos de Botella en el Escalado BPF para Adyuvantes de Nanopartículas y Polímeros | -0.6% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reacciones Adversas y Preocupaciones de Seguridad con Adyuvantes a Base de Aceite

La vigilancia de la EMA registró 127 casos de granuloma en ganado vacunado con Montanide ISA 206 durante 2024, reduciendo el valor de la canal entre EUR 45 y 60 por cabeza y llevando a los productores a optar por el alumbre a pesar de su menor duración de protección[2]Agencia Europea de Medicamentos, "Guía de Vigilancia Poscomercialización 2025," EMA.EUROPA.EU. Los veterinarios de animales de compañía citan una tasa de absceso estéril del 14% en perros que reciben vacunas contra la leptospirosis con adyuvante oleoso, frente al 2% con vacunas con adyuvante de alumbre, lo que está reformulando las decisiones de compra.

Vías de Aprobación Regulatoria Complejas y Fragmentadas

La FDA-CVM puede otorgar licencias condicionales en un plazo de 12 meses, mientras que China exige ensayos de campo de 36 meses, lo que obliga a las multinacionales a mantener variantes de adyuvantes específicas por región e infla los costos hasta en un 22%[3]Centro de Medicina Veterinaria de la Administración de Alimentos y Medicamentos de EE. UU., "Carta de Advertencia sobre la Calidad del Carbómero," FDA.GOV . El requisito de Brasil de realizar pruebas de toxicidad en razas locales retrasó una vacuna contra la fiebre aftosa con adyuvante oleoso en 14 meses.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Alumbre Ancla el Volumen, las Nanopartículas Capturan los Segmentos Premium

Las sales de alumbre y calcio representaron el 46,55% de los ingresos de 2025, respaldadas por costos de USD 0,08-0,12 por dosis y un sólido historial de seguridad. Se prevé que los sistemas particulados y de nanopartículas avancen a una CAGR del 10,85%, impulsados por la demanda de animales de compañía de formulaciones con mínimas reacciones en el sitio de inyección. Los productos de emulsión oleosa como Montanide y Emulsigen siguen siendo esenciales para las vacunas virales inactivadas que requieren una fuerte inmunidad celular. Las plataformas de saponina como Quil-A y el emergente Matrix-M añaden opciones premium, mientras que los adyuvantes derivados de patógenos como CpG y MPLA siguen siendo de nicho debido al costo de fabricación. Los enfoques combinados —alumbre más agonistas TLR— están emergiendo con mayor rapidez, impulsados por el crecimiento de dos dígitos de Ingelvac CircoFLEX. Sin embargo, los sistemas de polímeros deben superar los incidentes de contaminación por endotoxinas que llevaron a advertencias de la FDA en 2024. Las empresas emergentes respaldadas por capital de riesgo están canalizando capital hacia partículas similares a virus termoestables, lo que apunta a una futura paridad de costos con el alumbre si se superan los obstáculos de escala.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: El Dominio Oral Enmascara la Disrupción Intranasal

La administración oral representó el 49,53% de la participación en 2025, liderada por los cebos antirrábicos para fauna silvestre y las vacunas avícolas en agua de bebida que frecuentemente prescinden de los adyuvantes convencionales. Sin embargo, las micropartículas de quitosano mejoraron la seroconversión contra la enfermedad de Newcastle del 52% al 68%, ilustrando el valor incremental. Las vías intramuscular y subcutánea siguen siendo preferidas para la dosificación precisa, pero las plataformas intranasales avanzan a una CAGR del 9,75% a medida que los productores buscan el ahorro de mano de obra sin agujas. Bovilis Intranasal RSP Live obtuvo el 12% del mercado europeo de vacunas para terneros, valorado en EUR 85 millones, en 18 meses, validando la economía de la inmunidad mucosa. Los inyectores intradérmicos a chorro en acuicultura están multiplicando por diez el rendimiento, mientras que las formulaciones de doble vía en desarrollo podrían permitir a los productores alternar entre las vías oral e intranasal, reduciendo entre 3 y 5 puntos porcentuales la participación oral para 2031.

Por Tipo de Animal: Consolidación del Ganado frente a la Premiumización de los Animales de Compañía

El ganado absorbió el 88,15% de la demanda en 2025, reflejando la escala global de los rebaños y la presión de costos que consolida el uso de alumbre y emulsiones básicas. Los programas bovinos que combaten la fiebre aftosa y la brucelosis impulsan el volumen, mientras que las vacunas porcinas pivotan hacia adyuvantes combinados que reducen el tiempo de manejo. Los segmentos avícolas adoptan cada vez más emulsiones oleosas para las parvadas reproductoras que requieren inmunidad prolongada. El mercado de adyuvantes para vacunas veterinarias para animales de compañía es más pequeño pero se expande a una CAGR del 9,82%, con vacunas caninas que adoptan polímeros premium que reducen el dolor a USD 25-45 por dosis. Las formulaciones felinas se orientan hacia antígenos recombinantes ante las preocupaciones por sarcomas, mientras que los propietarios de équidos pagan precios elevados, USD 38 por dosis, por la protección contra el Virus del Nilo Occidental mejorada con carbómero. La acuicultura, aunque la más pequeña, está preparada para acelerarse a medida que las vacunas de inmersión con emulsión oleosa reducen la mortalidad por mancha blanca en un 62% en el camarón blanco del Pacífico, fortaleciendo la contribución del segmento a la industria de adyuvantes para vacunas veterinarias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte lideró con el 37,21% de los ingresos de 2025, respaldada por las adquisiciones de respuesta rápida del USDA y la vía de licencia condicional de la FDA-CVM, que autorizó 14 nuevos adyuvantes durante 2024-2025. La emergencia del H5N1 validó la fabricación nacional: Zoetis y Elanco ampliaron plantas con unidades de emulsión propias, aislando la cadena de suministro. Las universidades de investigación de Canadá destacan en ciencia de nanopartículas, mientras que el mercado de vacunas en proceso de privatización de México ofrece una ventana de USD 55 millones para adyuvantes termoestables adecuados para regiones cálidas.

Se prevé que Asia-Pacífico, con una CAGR del 9,89%, supere a América del Norte en 2029. El subsidio acuícola de China reembolsa el 60% de las vacunas con emulsión oleosa, añadiendo 22 millones de dosis en su primer año. La Misión Nacional de Ganadería de India financia la adquisición de adyuvantes y las mejoras de la cadena de frío, expandiendo así el mercado de adyuvantes para vacunas veterinarias a nivel estatal. Japón y Corea del Sur aprueban vacunas caninas con adyuvante liposomal, señalando la premiumización, mientras que la expansión de la planta de Zoetis en Australia por A$350 millones consolida la capacidad de exportación regional.

Europa mantiene una participación significativa, pero enfrenta mayores costos de cumplimiento tras la norma de vigilancia de la EMA de 2025 para emulsiones oleosas. Los brotes de emergencia de fiebre aftosa en Bulgaria y Rumanía provocaron una rápida utilización de 4,5 millones de dosis con adyuvante oleoso, poniendo de relieve las deficiencias de la cadena de frío en los estados del este. La nueva planta francesa de Ceva, certificada con ISO 14001, ancla el giro del continente hacia el escualeno de origen vegetal. América del Sur agiliza los expedientes: Brasil redujo el tiempo de aprobación a 18 meses para los adyuvantes evaluados en EE. UU. o la UE, lo que podría incrementar las importaciones en USD 20 millones para 2027. Oriente Medio y África muestran la mayor necesidad insatisfecha; las vacunas de carbómero termoestables almacenadas a 25 °C registraron una eficacia del 74% en ensayos en Kenia, 22 puntos porcentuales por encima del alumbre, lo que apunta a una demanda latente una vez que mejore la asequibilidad.

Panorama Competitivo

El mercado de adyuvantes para vacunas veterinarias sigue siendo moderadamente fragmentado. Los cinco líderes integrados —Zoetis, Boehringer Ingelheim, Elanco, Merck Animal Health y Ceva— controlan la mayor parte de los ingresos, aprovechando plantas verticales que combinan emulsiones propias y nanopartículas. La construcción de Zoetis en Georgia por USD 590 millones incluye purificación de escualeno que protege los márgenes de los choques de suministro. La adquisición del portafolio de acuicultura de Boehringer Ingelheim en 2023 desbloqueó el despliegue interespecie de la tecnología de carbómero. Los especialistas de nivel medio como SEPPIC, Croda y Phibro capturan margen en formulaciones personalizadas, pero enfrentan volatilidad en las materias primas y auditorías de calidad más estrictas.

Los disruptores se centran en soluciones termoestables y sin agujas. VaxLiant recaudó USD 28 millones en 2025 para comercializar un adyuvante de partículas similares a virus estable a 37 °C durante 1 año, lo que podría desbloquear el mercado africano de 18 países. Phibro examinó 1.200 derivados de saponina, produciendo tres candidatos actualmente en ensayos preclínicos en porcinos. Las solicitudes de patentes para agonistas TLR alcanzaron 47 durante 2024-2025, aunque los costos superiores a USD 2 por dosis limitan la adopción en ganadería. La agilidad regulatoria se vuelve decisiva: Merck obtuvo en mayo de 2025 una licencia condicional para una vacuna bovina respiratoria con adyuvante de nanopartículas, capturando una participación del 8-10% del segmento de terneros de EE. UU. valorado en USD 180 millones antes de que los competidores pudieran presentar sus solicitudes.

Las presiones de consolidación se intensificarán a medida que las empresas integradas adquieran innovadores de adyuvantes para asegurar insumos y comprimir el tiempo de comercialización. La adquisición por parte de Zoetis en 2024 de la plataforma de adyuvantes de Jurox presagia esta trayectoria, mientras que el abastecimiento sostenible de escualeno emerge como un diferenciador en licitaciones y tarjetas de puntuación ESG.

Líderes de la Industria de Adyuvantes para Vacunas Veterinarias

Merck Animal Health

Boehringer Ingelheim Vetmedica

Ceva Santé Animale

Elanco Animal Health

Zoetis

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Merck Animal Health comprometió USD 895 millones para ampliar su planta en De Soto, Kansas, con tres líneas de llenado y acabado y una unidad de escualeno de origen vegetal, con el objetivo de iniciar operaciones en 2027.

- Noviembre de 2024: Ceva inauguró una instalación francesa de vacunas de 7.000 m² con mezcla de adyuvantes certificada con ISO 14001 y abastecimiento del 100% de escualeno de origen vegetal para 2027.

Alcance del Informe Global del Mercado de Adyuvantes para Vacunas Veterinarias

Según el alcance del informe, los adyuvantes de vacunas son sustancias añadidas a las vacunas para potenciar la respuesta inmunitaria del organismo frente a un antígeno. Actúan estimulando el sistema inmunitario, prolongando la exposición al antígeno o dirigiendo el tipo de respuesta inmunitaria. Los adyuvantes comunes incluyen sales de aluminio, emulsiones y moléculas más recientes diseñadas para mejorar la eficacia de las vacunas, reducir la dosis de antígeno y proporcionar una protección más duradera.

La segmentación del mercado de adyuvantes para vacunas veterinarias incluye tipo, vía de administración, tipo de animal y geografía. Por tipo, el mercado se segmenta en sales de alumbre y calcio, adyuvantes de emulsión oleosa, liposomas y arqueosomas, nanopartículas y micropartículas, y otros tipos. Por vía de administración, el mercado se segmenta en oral, subcutánea, intramuscular y otras vías. Por tipo de animal, el mercado se segmenta en ganado, aves de corral, animales de compañía y acuicultura. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias del mercado para 17 países en las principales regiones del mundo. El informe ofrece el valor de mercado (en USD) para los segmentos anteriores.

| Sales de Alumbre y Calcio |

| Adyuvantes de Emulsión Oleosa (A/O, O/A, A/O/A) |

| A base de Saponina (Quil A, QS-21, flavonoide) |

| Derivados de Patógenos (MPLA, CpG, agonistas TLR) |

| Particulados / Nanopartículas (liposomas, Nano-11, VLPs) |

| Sistemas de Polímeros y Carbómeros |

| Emulsiones Combinadas / de Nueva Generación |

| Otros Tipos |

| Intramuscular |

| Subcutánea |

| Intradérmica |

| Intranasal / Mucosa |

| Oral |

| Ganado | Bovinos y Búfalos |

| Ovinos y Caprinos | |

| Porcinos | |

| Aves de Corral | |

| Animales de Compañía | Caninos |

| Felinos | |

| Équidos | |

| Acuicultura |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Sales de Alumbre y Calcio | |

| Adyuvantes de Emulsión Oleosa (A/O, O/A, A/O/A) | ||

| A base de Saponina (Quil A, QS-21, flavonoide) | ||

| Derivados de Patógenos (MPLA, CpG, agonistas TLR) | ||

| Particulados / Nanopartículas (liposomas, Nano-11, VLPs) | ||

| Sistemas de Polímeros y Carbómeros | ||

| Emulsiones Combinadas / de Nueva Generación | ||

| Otros Tipos | ||

| Por Vía de Administración | Intramuscular | |

| Subcutánea | ||

| Intradérmica | ||

| Intranasal / Mucosa | ||

| Oral | ||

| Por Tipo de Animal | Ganado | Bovinos y Búfalos |

| Ovinos y Caprinos | ||

| Porcinos | ||

| Aves de Corral | ||

| Animales de Compañía | Caninos | |

| Felinos | ||

| Équidos | ||

| Acuicultura | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de adyuvantes para vacunas veterinarias entre 2026 y 2031?

Se proyecta que se expanda a una CAGR del 8,88%, pasando de USD 517,73 millones en 2026 a USD 792,08 millones en 2031.

¿Qué tipo de adyuvante tiene actualmente la mayor participación?

Las sales de alumbre y calcio lideraron con el 46,55% de los ingresos de 2025 debido a su bajo costo y su largo historial de seguridad.

¿Qué vía de administración está creciendo más rápidamente?

Se prevé que las plataformas intranasales crezcan a una CAGR del 9,75% a medida que los productores buscan opciones sin agujas y que ahorren mano de obra.

¿Cómo están afectando las tendencias de sostenibilidad a los adyuvantes de emulsión oleosa?

Las prohibiciones de la UE y California sobre el escualeno derivado de tiburones han impulsado a los proveedores hacia alternativas de origen vegetal, elevando los costos hasta que la producción escale.

¿Qué empresas dominan el panorama competitivo?

Zoetis, Boehringer Ingelheim, Elanco, Merck Animal Health y Ceva controlan colectivamente aproximadamente dos tercios de los ingresos globales.

Última actualización de la página el: