Tamaño y Cuota del Mercado de Vacunas Veterinarias en Europa

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

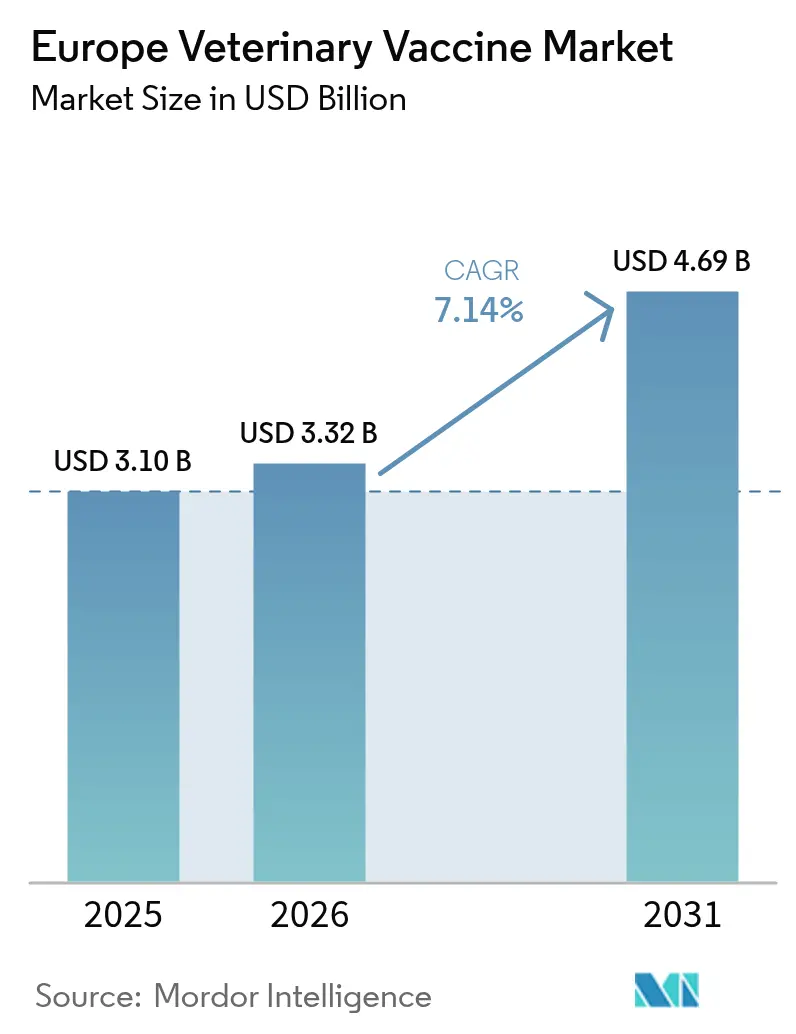

| Tamaño del mercado en el año base (2025) | 3.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.14% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas Veterinarias en Europa por Mordor Intelligence

El tamaño del Mercado de Vacunas Veterinarias en Europa fue valorado en 3,10 mil millones de USD en 2025 y se estima que crecerá desde 3,32 mil millones de USD en 2026 hasta alcanzar los 4,69 mil millones de USD en 2031, a una CAGR del 7,14% durante el período de previsión (2026-2031).

Una sólida infraestructura de salud veterinaria, políticas de inmunización obligatoria y la aceleración de biológicos de nueva generación sustentan una expansión sostenida. Los estrictos programas de vigilancia de la región tras los recientes brotes de fiebre aftosa y lengua azul obligan a los productores ganaderos a vacunar en consonancia con los requisitos comerciales del Mercado Único, lo que garantiza que el mercado de vacunas veterinarias mantenga una base de demanda resiliente. El impulso del crecimiento se ve reforzado por el aumento de la contratación de seguros para mascotas, que hace que la atención preventiva sea asequible para los propietarios de mascotas urbanas e impulsa las ventas de vacunas premium. La inversión en plataformas de ARNm, ADN y recombinantes se acelera a medida que los reguladores adoptan revisiones de vías adaptativas que acortan el tiempo de comercialización para las actualizaciones de antígenos. Mientras tanto, los canales de comercio electrónico aprovechan la adopción digital impulsada por la pandemia para ampliar el acceso, especialmente en las zonas rurales menos atendidas.

Conclusiones Clave del Informe

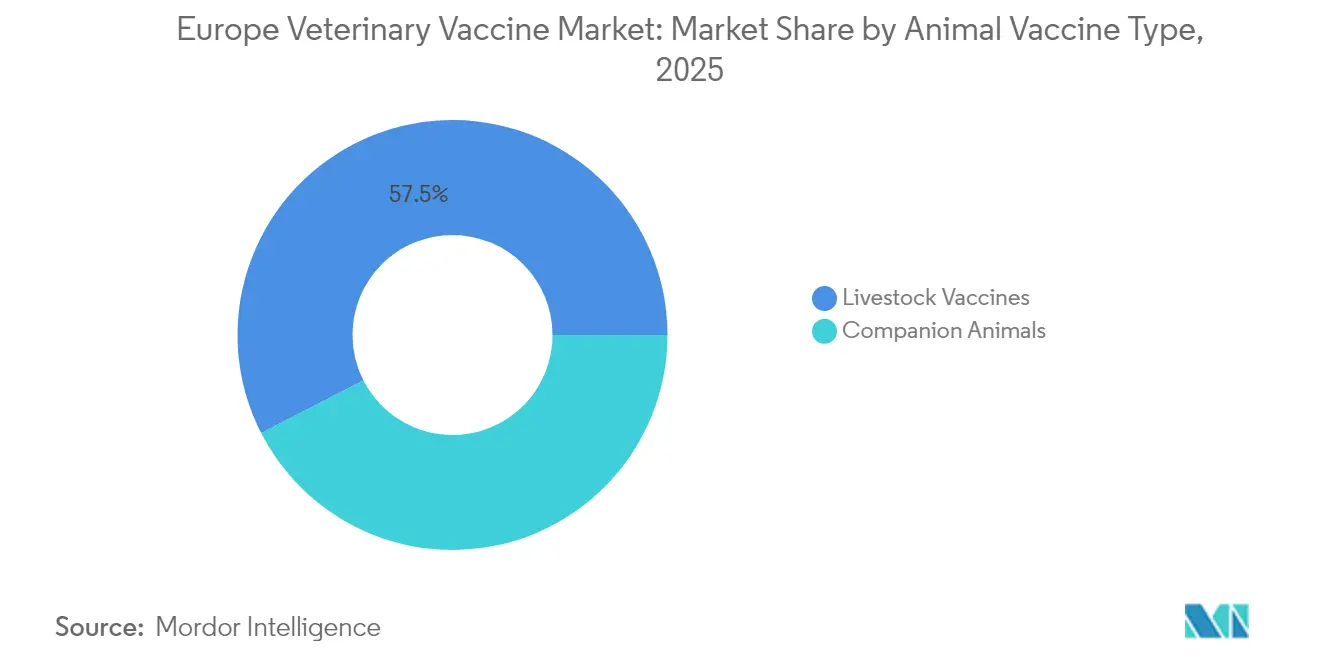

- Por tipo de vacuna animal, las aplicaciones para ganado lideraron con el 57,54% de la cuota del mercado de vacunas veterinarias europeo en 2025, mientras que se proyecta que los productos para animales de compañía se expandan a una CAGR del 8,95% hasta 2031.

- Por tecnología de vacuna, las formulaciones inactivadas/muertas representaron el 41,92% del tamaño del mercado de vacunas veterinarias en 2025, mientras que las plataformas de ARNm y ADN están preparadas para avanzar a una CAGR del 9,21% durante 2026-2031.

- Por indicación de enfermedad, las vacunas contra la fiebre aftosa capturaron el 19,62% de la cuota del tamaño del mercado de vacunas veterinarias en 2025, y las vacunas contra la influenza aviar muestran la CAGR más rápida del 9,64% hasta 2031.

- Por canal de distribución, los hospitales y clínicas veterinarias mantuvieron una cuota de ingresos del 53,21% en 2025; el comercio minorista y el comercio electrónico crecen a una CAGR del 10,18% hasta 2031.

- Por geografía, Alemania lideró con el 23,88% de la cuota del mercado de vacunas veterinarias europeo en 2025, mientras que el resto de Europa tiene previsto registrar una CAGR del 10,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vacunas Veterinarias en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la vigilancia de la UE y campañas obligatorias de inmunización del ganado | +2.1% | A nivel de toda la UE, con mayor intensidad en Alemania, Francia y los Países Bajos | Mediano plazo (2-4 años) |

| Creciente adopción de vacunas para animales de compañía a través de la penetración de seguros para mascotas | +1.8% | Núcleo de Europa Occidental, con expansión hacia los mercados del Este | Largo plazo (≥ 4 años) |

| Expansión de las exportaciones de aves de corral y acuicultura dentro del Mercado Único | +1.5% | Francia, Países Bajos y Dinamarca con efectos secundarios | Corto plazo (≤ 2 años) |

| Cambio tecnológico hacia plataformas recombinantes y vectoriales | +1.3% | Alemania, Reino Unido y Francia liderando los clústeres de innovación | Largo plazo (≥ 4 años) |

| Cartera de ARNm para la rabia y zoonosis emergentes (tendencia emergente) | +0.9% | Centros de investigación de la UE, adopción temprana en los países nórdicos | Largo plazo (≥ 4 años) |

| Normas de preparación ante emergencias para vacunas OGM de emergencia (tendencia emergente) | +0.7% | Implementación del marco regulatorio a nivel de toda la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Vigilancia de la UE y Campañas Obligatorias de Inmunización del Ganado

La mayor vigilancia posterior a los brotes ha transformado la inmunización voluntaria en programas obligatorios en la mayoría de los estados miembros. Francia presupuestó 22 millones de EUR (24 millones de USD) para vacunar a 1 millón de ovejas y 700.000 cabezas de ganado bovino contra la lengua azul en 2024, cubriendo el 85% de los costes de los productores. Los informes de cobertura en tiempo real a la Autoridad Europea de Seguridad Alimentaria vinculan ahora la financiación pública al cumplimiento, garantizando una adopción uniforme en todos los países. Las directivas de preparación para emergencias exigen existencias preposicionadas, creando contratos recurrentes que anclan el mercado de vacunas veterinarias. Las lecciones de la crisis de la fiebre porcina africana de 2019-2022 también impulsaron a los reguladores a favorecer las plataformas recombinantes que pueden readaptarse rápidamente para nuevos serotipos. En general, los programas obligatorios institucionalizan la demanda y benefician estratégicamente a los fabricantes con líneas de producción escalables.

Creciente Adopción de Vacunas para Animales de Compañía a través de la Penetración de Seguros para Mascotas

Los mandatos de reembolso de vacunación integrados en las pólizas de seguro para mascotas elevan los niveles de cumplimiento e impulsan la adopción de productos premium. Las clínicas francesas cobran entre 50 y 90 EUR (54-97 USD) por las vacunas combinadas caninas y 192 EUR (207 USD) por la primera serie felina, de los cuales las aseguradoras reembolsan hasta el 80%. Las cadenas veterinarias consolidadas introducen protocolos de atención estandarizados que priorizan los refuerzos anuales, mientras que los registros de salud digitales permiten a las aseguradoras auditar las reclamaciones e incentivar a los propietarios mediante primas más bajas. Los mercados nórdicos ilustran el potencial al alza: la penetración del seguro para mascotas supera el 40%, lo que permite la adopción de vacunas combinadas dirigidas a patógenos emergentes. A medida que aumentan los ingresos en Europa del Este, las aseguradoras están extendiendo planes de nivel básico que incluyen vacunaciones esenciales, estableciendo una larga trayectoria de crecimiento para el mercado de vacunas veterinarias.

Expansión de las Exportaciones de Aves de Corral y Acuicultura dentro del Mercado Único

Para cumplir con los estándares del comercio intracomunitario de la UE, los exportadores se alinean con los requisitos más estrictos de los estados miembros, armonizando efectivamente los protocolos de vacunación al alza. El mandato de Francia en 2024 para inmunizar a 32,5 millones de patos contra la influenza aviar altamente patógena a un coste público de 100 millones de EUR (108 millones de USD) estableció un nuevo referente de cumplimiento. El marco de medidas de emergencia de la Comisión Europea acelera la implementación de vacunas, apoyando a los exportadores de acuicultura que deben demostrar la ausencia de patógenos marinos. Estas acciones elevan la demanda de referencia y crean ciclos de pedidos predecibles que los fabricantes pueden prever, consolidando aún más el mercado de vacunas veterinarias europeo.

Cambio Tecnológico hacia Plataformas Recombinantes y Vectoriales

La plataforma SEQUIVITY de Merck Animal Health ejemplifica el giro hacia las tecnologías de partículas de ARN que permiten formulaciones específicas para el rebaño en cuestión de meses. La Agencia Europea de Medicamentos apoya ahora las solicitudes de designación de plataforma, lo que permite a las empresas presentar variaciones simplificadas en lugar de expedientes completos al sustituir antígenos. Los vectores termoestables también contrarrestan las deficiencias de la cadena de frío en las clínicas rurales, especialmente en Europa del Este. En conjunto, estos avances acortan los tiempos de lanzamiento, refuerzan la seguridad del suministro y fortalecen la reputación de innovación de la industria de vacunas animales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prolongados plazos de liberación de lotes de la EMA para biológicos | -1.2% | A nivel de toda la UE, con especial afectación a los fabricantes más pequeños | Mediano plazo (2-4 años) |

| Deficiencias en la cadena de frío en clínicas veterinarias del Este y resto de Europa | -0.9% | Europa del Este, zonas rurales del sur de Europa | Corto plazo (≤ 2 años) |

| Reticencia a la vacunación entre los ganaderos de pequeños rumiantes (tendencia emergente) | -0.6% | Regiones mediterráneas, zonas de agricultura tradicional | Mediano plazo (2-4 años) |

| Disponibilidad limitada de pruebas DIVA que retrasa la implementación de la vacuna contra la tuberculosis bovina (tendencia emergente) | -0.4% | Reino Unido e Irlanda, con implicaciones de seguimiento en la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prolongados Plazos de Liberación de Lotes de la EMA para Biológicos

Las pruebas del Laboratorio Oficial de Control de Medicamentos pueden retrasar la comercialización entre 4 y 6 semanas, elevando los costes de mantenimiento y exponiendo a los fabricantes al riesgo de demanda estacional. Las grandes multinacionales lo gestionan escalonando lotes superpuestos, pero las empresas más pequeñas a menudo no pueden financiar la producción paralela, lo que reduce la diversidad competitiva en el mercado de vacunas veterinarias. Si bien el sistema centralizado garantiza la seguridad del producto, las partes interesadas continúan presionando por un muestreo basado en el riesgo que podría acortar los ciclos de liberación sin comprometer la calidad.

Deficiencias en la Cadena de Frío en Clínicas Veterinarias del Este y Resto de Europa

Las auditorías de campo muestran que el 59% de los refrigeradores de las granjas superan los 8 °C y el 53% caen por debajo de los 2 °C, con extremos que alcanzan los 24 °C y los -12 °C, lo que destruye la potencia. Las prácticas rurales carecen de energía de respaldo y monitoreo digital, erosionando la confianza de los agricultores cuando las vacunas no logran proteger a los rebaños. Los fabricantes responden con formulaciones termoestables y campañas de educación, pero las inversiones en infraestructura siguen siendo esenciales. Hasta entonces, los fallos en la cadena de frío continúan limitando el potencial de adopción, especialmente para los biológicos de alto valor que dominan el tamaño del mercado de vacunas veterinarias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vacuna Animal: El Dominio del Ganado Impulsa la Base del Mercado

Las formulaciones para ganado representaron el 57,54% de la cuota del mercado de vacunas veterinarias europeo en 2025, ya que los programas obligatorios sustentaron una amplia adopción en los sectores bovino, porcino y avícola. Sin embargo, se prevé que las vacunas para animales de compañía registren una CAGR del 8,95% impulsada por el creciente fenómeno de humanización de las mascotas y la penetración de los seguros, lo que señala una gradual ampliación del tamaño del mercado de vacunas veterinarias hacia segmentos discrecionales.

Los biológicos bovinos lideran la demanda ganadera debido a los extensos rebaños lecheros y de carne en Alemania, Francia y los Países Bajos. Las vacunas avícolas se están escalando rápidamente a medida que la integración de las cadenas de valor y las ambiciones exportadoras exigen estrictos certificados sanitarios. Entre las mascotas, las vacunas caninas siguen siendo la columna vertebral de la atención preventiva, aunque la adopción felina se está acelerando dada la preferencia de los propietarios urbanos por los gatos. Los productos equinos atienden a un público de alto valor que absorbe precios premium, añadiendo un nicho rentable dentro del mercado de vacunas veterinarias más amplio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología de Vacuna: La Innovación Acelera la Adopción de Plataformas

Los productos inactivados mantuvieron una cuota de ingresos del 41,92% en 2025 gracias a sus perfiles de seguridad y eficacia bien conocidos, pero los candidatos de ARNm y ADN presentan una atractiva perspectiva de CAGR del 9,21%, lo que refleja la confianza regulatoria construida durante la era de la COVID-19. Esta tendencia profundiza la diversificación tecnológica del mercado de vacunas veterinarias.

Las formulaciones vivas atenuadas y de subunidades siguen siendo relevantes para los patógenos que requieren respuestas celulares robustas o una seguridad excepcional. Las plataformas recombinantes y vectoriales ofrecen ventajas intermedias en escalabilidad y termoestabilidad, lo que las hace atractivas donde persisten las deficiencias en la cadena de frío. Las designaciones de plataforma de la EMA reducen ahora los tiempos de revisión para los intercambios de antígenos, lo que impulsa a las empresas a invertir en fabricación modular. Como resultado, la agilidad de la plataforma se está convirtiendo en una palanca competitiva decisiva que influye en las trayectorias de crecimiento a largo plazo en la industria de vacunas animales.

Por Indicación de Enfermedad: La Preparación para Emergencias Remodela las Prioridades

Las vacunas contra la fiebre aftosa representaron el 19,62% de la cuota del mercado de vacunas veterinarias en 2025 debido a las graves implicaciones comerciales del patógeno; los estados miembros almacenan dosis como póliza de seguro contra la perturbación económica. Los biológicos contra la influenza aviar, impulsados por la emblemática campaña de patos de Francia, exhiben la CAGR más rápida del 9,64%, reflejando una mayor gestión del riesgo de exportación avícola.

Las vacunas respiratorias bovinas se venden de forma persistente en corrales de engorde de alta densidad, mientras que los insumos de circovirus porcino aumentan junto con la profesionalización de las granjas porcinas. Las vacunas antirrábicas conectan los programas de animales de compañía y de vida silvestre, y las vacunas contra la tuberculosis compatibles con DIVA para el ganado bovino avanzan en ensayos en fase avanzada. El cambio climático introduce nuevos desafíos transmitidos por vectores, impulsando las carteras de I+D hacia antígenos multiplexados que pueden abordar los cambiantes panoramas de patógenos y asegurar el mercado de vacunas veterinarias frente a futuras perturbaciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: La Transformación Digital Acelera el Acceso

Los hospitales y clínicas veterinarias anclaron el 53,21% de las ventas de 2025, aprovechando la supervisión profesional y el control de prescripciones para mantener la primacía dentro del mercado de vacunas veterinarias. Sin embargo, los canales de comercio electrónico y minoristas crecen a una CAGR del 10,18% a medida que los proveedores logísticos dominan la entrega de última milla con control de temperatura.

La contratación pública domina durante las campañas de emergencia ganadera, creando picos de compras masivas que concentran la demanda en ventanas cortas. Las clínicas se benefician de las ofertas de servicios agrupados que incluyen diagnósticos y mantenimiento de registros, asegurando visitas recurrentes. Las plataformas en línea atraen a pequeños agricultores y propietarios de mascotas en zonas remotas que buscan comodidad, pero las salvaguardias regulatorias en torno a los biológicos con receta aún canalizan las transacciones de alto valor a través de profesionales. Esta evolución multicanal amplía en última instancia el alcance sin diluir los estándares de calidad en todo el tamaño del mercado de vacunas veterinarias.

Análisis Geográfico

La cuota del 23,88% de Alemania subraya su papel como potencia ganadera de Europa y un centro de innovación que incuba tecnologías de plataforma bajo la supervisión de la EMA. Los estándares federales de vigilancia y certificación de exportaciones exigen la vacunación para enfermedades de importancia económica, incorporando una demanda recurrente entre especies. Francia le sigue de cerca, con campañas financiadas por el Estado como la iniciativa de influenza aviar de 100 millones de EUR que influye en los mercados vecinos para elevar sus propios umbrales de inmunización.

El Reino Unido, a pesar de la divergencia regulatoria posterior al Brexit, se posiciona como pionero en investigación en pruebas DIVA y vacunas contra la tuberculosis bovina, consolidando su relevancia dentro del mercado de vacunas veterinarias más amplio. Italia y España añaden peso a través de grandes sectores lácteo, porcino y avícola, aunque la desigual capacidad de la cadena de frío rural modera la adopción. Los climas mediterráneos catalizan presiones estacionales únicas de enfermedades, impulsando a los productores locales hacia calendarios de vacunación personalizados que difieren de los del norte de Europa.

El resto de Europa registra la CAGR más sólida del 10,55% a medida que los estados de adhesión del Este actualizan los servicios veterinarios para cumplir con los criterios de adhesión a la UE. Las naciones nórdicas, con una penetración del seguro para mascotas superior al 40%, fomentan un segmento premium para biológicos combinados que requieren una estricta integridad de la cadena de frío. Mientras tanto, la rápida intensificación ganadera de Europa del Este presenta perspectivas de alto volumen, aunque limitadas por las brechas educativas y de infraestructura que los fabricantes deben abordar para desbloquear plenamente el potencial del mercado de vacunas veterinarias de la región.

Panorama regulatorio

Las vacunas veterinarias en Europa se regulan como medicamentos veterinarios en virtud del Reglamento (UE) 2019/6, con normas armonizadas para la autorización, fabricación, distribución y farmacovigilancia en todo el Mercado Único. La Agencia Europea de Medicamentos (EMA) y su Comité de Medicamentos de Uso Veterinario (CVMP) gestionan la vía de evaluación científica centralizada, mientras que la Base de Datos de Productos de la Unión (UPD) respalda la visibilidad de las autorizaciones y las obligaciones de cumplimiento del ciclo de vida.

Las prioridades regulatorias siguen equilibrando la disponibilidad y la innovación con la seguridad y la vigilancia, tal como se refleja en el plan de trabajo del CVMP para 2026 (adoptado en diciembre de 2025), que destaca el apoyo a nuevas tecnologías y la simplificación de las interacciones de desarrollo, incluidos el asesoramiento científico y los enfoques de plataforma. La actividad de autorización en este marco incluye productos a los que se concedió la autorización de comercialización de la UE en 2025, como Vectormune HVT-AIV de Ceva Sante Animale (28 de marzo de 2025, circunstancias excepcionales en virtud del artículo 25), junto con decisiones adicionales de autorización de la UE publicadas en el Diario Oficial (por ejemplo, resúmenes de febrero de 2026), lo que refuerza un entorno de aprobaciones activo y coordinado centralmente.

Análisis de la cadena de valor

La cadena de valor de las vacunas veterinarias en Europa comienza con los insumos biológicos (antígenos, adyuvantes, líneas celulares, excipientes), seguidos de I+D especializada y desarrollo clínico, y luego la fabricación bajo GMP y el control de calidad que culminan en la liberación regulatoria de lotes y la farmacovigilancia. La autorización centralizada dirigida por la EMA en virtud del Reglamento (UE) 2019/6, junto con los requisitos de salud animal establecidos en la Ley de Salud Animal de la UE (Reglamento (UE) 2016/429), influye en la disponibilidad de productos y permite el suministro a múltiples países desde centros de fabricación únicos.

Aguas abajo, las redes de logística de cadena de frío validadas y de mayoristas distribuyen vacunas sensibles a la temperatura a hospitales y clínicas veterinarias, respaldan los canales de adquisición gubernamentales para programas de brotes y, cada vez más, alimentan las capas de venta minorista y comercio electrónico, donde se aplican controles nacionales de dispensación. La huella de fabricación y la capacidad se basan en productores europeos establecidos, incluido Zendal (CZ Vaccines), con instalaciones certificadas GMP en España (Pontevedra, León y Barcelona), mientras que organismos sectoriales como AnimalhealthEurope ayudan a coordinar a las partes interesadas en materia de disponibilidad de suministro, necesidades de armonización y planificación de preparación.

Panorama Competitivo

El mercado de vacunas veterinarias europeo sigue siendo moderadamente fragmentado. Los líderes mundiales como Zoetis, Boehringer Ingelheim y Merck aprovechan amplias carteras y profundidad en I+D, mientras que los especialistas regionales como HIPRA, Ceva Santé Animale e IDT Biologika explotan nichos terapéuticos y relaciones locales. Los elevados obstáculos regulatorios y los retrasos en la liberación de lotes favorecen a los operadores establecidos con equipos de cumplimiento experimentados.

La inversión en tecnología de plataformas da forma a las agendas estratégicas. El sistema de partículas de ARN SEQUIVITY de Merck permite vacunas específicas para el rebaño en cuestión de semanas, posicionando a la empresa para ganar contratos sensibles al tiempo. La próxima salida a bolsa de Ceva, que valora la empresa en 10.000 millones de USD, señala la confianza de los inversores en la trayectoria de crecimiento de la industria de vacunas animales. Las formulaciones resistentes a la refrigeración también atraen capital, ya que podrían abrir mercados rurales desatendidos en toda Europa del Este.

La presión de consolidación aumenta a medida que suben los costes de desarrollo; las adquisiciones que añaden experiencia en plataformas o cubren vacíos en la cartera se aceleran. Sin embargo, la vigilancia antimonopolio y las preocupaciones de seguridad nacional en torno a los productos biológicos impiden una concentración excesiva, garantizando que la competencia y la innovación continúen prosperando en el mercado de vacunas veterinarias.

Líderes de la Industria de Vacunas Veterinarias en Europa

Zoetis Inc.

Merck & Co. Inc.

Virbac SA

Boehringer Ingelheim International GmbH

Elanco

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de vacunación impulsados por brotes crean una oportunidad visible para actualizaciones de antígenos y cobertura multi-serotipo, en particular para enfermedades transfronterizas como la lengua azul y la gripe aviar. La actividad de autorización reciente refleja la renovación de productos y la expansión de carteras en este ámbito, incluyendo a Verovaccines, que recibió la autorización de comercialización a nivel de la UE para una vacuna contra la lengua azul (VeroBlue-3), y a Zendal (Vetia), que obtuvo la autorización para una vacuna trivalente contra la lengua azul en España y Portugal (serotipos 1, 4 y 8), lo que se ajusta a los ciclos de adquisición basados en la vigilancia de la región.

Una segunda oportunidad son las plataformas de próxima generación y los productos inmunológicos combinados que reducen la carga de administración y mejoran el cumplimiento en animales de compañía y sistemas ganaderos intensivos. La opinión positiva del CVMP en abril de 2026 para Nobivac NXT HCPChFeLV, posicionada como la primera vacuna veterinaria de ARN autoamplificable (saRNA) en la UE para gatos, indica capacidad regulatoria para modalidades novedosas, mientras que la actualización de la guía de enero de 2026 sobre vacunas combinadas y asociaciones de productos inmunológicos proporciona una vía de desarrollo más clara para los fabricantes. La consolidación y la especialización de carteras también crean espacio para vacunas nicho diferenciadas, respaldadas por la adquisición en junio de 2026 por parte de Ceva Animal Health de Aquilón CyL S.L., que incorpora lo que se describió como la única vacuna comercial de Europa contra la disentería porcina.

Desarrollos recientes del sector

- Julio de 2026: Zoetis recibió la autorización de comercialización de la Comisión Europea para Poulvac Procerta HVT-ND, una vacuna de vector recombinante contra la enfermedad de Newcastle y la enfermedad de Marek en pollos. La aprobación refuerza la presencia de Zoetis en biológicos avícolas, donde la protección contra múltiples enfermedades respalda los sistemas de producción integrados y requisitos de certificación sanitaria más estrictos.

- Noviembre de 2025: Boehringer Ingelheim informó dos opiniones positivas del CVMP de la UE para vacunas contra la gripe aviar, VAXXITEK HVT+IBD+H5 y VAXXINACT H5. Las opiniones avanzan en las herramientas de respuesta a brotes para la gripe aviar altamente patógena y respaldan la planificación de adquisiciones para las estrategias de vacunación utilizadas para proteger las cadenas de suministro avícola y la continuidad comercial.

- Marzo de 2024: Merck Animal Health anunció la aprobación europea de NOBILIS MULTRIVA REOm para su uso en pollos. La aprobación amplió la cartera de vacunas avícolas de MSD Animal Health en Europa y reforzó la intensidad competitiva en torno a enfermedades respiratorias y de impacto en la producción en parvadas comerciales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos obtenidos por las vacunas veterinarias vendidas para su uso en animales en toda Europa, incluidos animales de compañía y ganado, en todas las tecnologías e indicaciones de enfermedades comunes, tal como se registra a precios de venta del fabricante y del canal.

Exclusiones del alcance: no incluye productos farmacéuticos veterinarios distintos de las vacunas, diagnósticos, aditivos alimentarios ni tarifas de servicio en clínica que no formen parte de los ingresos por productos de vacunas.

Descripción general de la segmentación

- Por Tipo de Vacuna Animal

- Ganado

- Vacunas Bovinas

- Vacunas Avícolas

- Vacunas Porcinas

- Otras Vacunas para Ganado

- Animales de Compañía

- Vacunas Caninas

- Vacunas Felinas

- Ganado

- Por Tecnología de Vacuna

- Vacunas Equinas

- Vivas Atenuadas

- Inactivadas / Muertas

- Subunidades y Toxoides

- Recombinantes / Vectoriales

- ARNm y ADN

- Por Indicación de Enfermedad

- Fiebre Aftosa

- Complejo de Enfermedad Respiratoria Bovina

- Influenza Aviar

- Circovirus Porcino

- Rabia

- Otros

- Por Canal de Distribución

- Hospitales y Clínicas Veterinarias

- Programas de Contratación Pública

- Comercio Minorista y Comercio Electrónico

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza mapeando el conjunto de demanda y el entorno regulatorio de la inmunización animal en Europa, para luego traducirlo en una base de datos para el dimensionamiento. Nos basamos en fuentes públicas y oficiales como la Agencia Europea de Medicamentos (autorizaciones de productos veterinarios y actualizaciones de seguridad), Eurostat (cifras de ganado y series de estructura agrícola), notificaciones de enfermedades de la WOAH, y agencias nacionales de agricultura y salud animal en los principales países europeos.

Junto con esto, revisamos presentaciones corporativas, presentaciones a inversores y prensa de reputación para comprender el lanzamiento de productos, los cambios en la huella de fabricación y las restricciones de suministro que pueden alterar los precios o la disponibilidad. También se consultan bases de datos de patentes para verificar la intensidad de la innovación por tipo de tecnología. Cuando es necesario, se utilizan suscripciones de pago centradas en las finanzas de las empresas y un producto separado de noticias y finanzas para verificar las divulgaciones de ingresos y el momento de los eventos clave. Las fuentes documentales mencionadas anteriormente son ilustrativas y no exhaustivas, y también consultamos muchos otros documentos públicos para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para convertir las señales documentales en supuestos prácticos, principalmente en torno a la combinación de países, la combinación de especies animales y el comportamiento de la demanda de vacunas durante los brotes frente a los ciclos rutinarios. Hablamos con fabricantes, distribuidores, veterinarios y grandes operadores agrícolas en Europa Occidental, del Norte y del Sur, y también incluimos encuestados vinculados a mercados más pequeños en el Resto de Europa para evitar sobreponderar a los países más grandes.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 20% | |

| Nivel medio: 50% | Líderes funcionales/de unidad: 27% | |

| Actores más pequeños: 21% | Gerentes: 53% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque descendente basado en el conjunto de demanda, donde la población animal por especie se combina con supuestos de intensidad de vacunación y luego se ajusta según los refuerzos impulsados por enfermedades y los patrones de adopción a nivel de país. Para mantener esto fundamentado, el modelo se contrasta con aproximaciones ascendentes selectivas, incluidos rangos de precio de venta promedio (ASP) de productos muestreados por tecnología, verificaciones de márgenes de distribuidores y desgloses de ingresos de fabricantes analizados en entrevistas. Si las dos visiones no coinciden, los totales se ajustan para reconciliar la diferencia.

Los insumos clave utilizados en el modelo incluyen el número de cabezas de ganado y la estructura agrícola, la tenencia de animales de compañía y las tendencias de visitas a clínicas, la frecuencia de los calendarios de vacunación para enfermedades principales, las señales de brotes que elevan temporalmente los volúmenes, y la progresión de precios observada por tipo de tecnología (por ejemplo, recombinante frente a inactivada). Cuando la retroalimentación de las entrevistas señala falta de cobertura, las brechas se abordan construyendo multiplicadores proxy a partir de países similares y luego probando la sensibilidad para evitar sobreestimar los mercados más pequeños.

La previsión utiliza un análisis de escenarios construido en torno a tres vías de demanda: crecimiento de prevención rutinaria, condiciones estables y un escenario de mayor incidencia para indicaciones de enfermedades específicas. La previsión final se elige después de conciliarla con las expectativas de expertos sobre la aplicación de políticas y la economía agrícola.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación entre señales independientes, de modo que la cifra final del mercado debe tener sentido frente a las tendencias de la población animal, la actividad de autorización y las narrativas de demanda a nivel de país obtenidas de las entrevistas. Los valores atípicos se señalan mediante verificaciones de varianza a nivel de país y de tecnología, y luego son revisados por un segundo analista antes de la aprobación final, especialmente cuando un solo país impulsa un cambio de participación importante.

El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando se producen eventos importantes, como brotes de gran magnitud, aprobaciones de grandes carteras o cambios significativos en los precios. Antes de la entrega, realizamos una revisión final para garantizar que las últimas publicaciones públicas y los principales aprendizajes de las entrevistas se reflejen en el modelo.

Tamaño del mercado europeo de vacunas veterinarias de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para las vacunas veterinarias en Europa a menudo difieren porque el alcance y los cálculos detrás de los volúmenes y los precios no están alineados entre las fuentes. Las diferencias pueden surgir de si los ingresos se contabilizan a nivel de fabricante o en niveles de canal posteriores, de cómo se agrupan los países en Europa, y de si la vacunación rutinaria y la demanda impulsada por brotes se tratan como un solo conjunto o se modelan por separado.

La principal brecha proviene de cómo se tratan las oleadas de vacunación relacionadas con brotes y los consiguientes cambios de precios a corto plazo, donde Mordor Intelligence modela estos aumentos como episódicos que se suman a los calendarios rutinarios, en lugar de distribuirse uniformemente a lo largo del año completo. Otras estimaciones también pueden mezclar productos de salud animal adyacentes en el total, o pueden utilizar un precio promedio único entre tecnologías, lo que puede reducir el valor de mercado cuando las plataformas de mayor precio crecen más rápido.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,10 mil millones de USD (2025) | |

| Editorial del Sector A | 2,71 mil millones de USD (2025) | Puede suavizar la demanda impulsada por brotes en una tasa de ejecución anual constante y aplicar un ASP más mixto, lo que puede reducir el valor capturado cuando la combinación tecnológica se desplaza hacia plataformas de mayor precio. |

| Firma Consultora B | 3,21 mil millones de USD (2022) | Utiliza un año base anterior y una normalización diferente para la recuperación posterior a 2020, y puede pasar por alto cambios posteriores en la combinación impulsados por autorizaciones que modifican la trayectoria de precios y volúmenes. |

En conjunto, la dispersión se explica principalmente por lo que se contabiliza como ingresos exclusivos de vacunas, cómo se gestiona la demanda de brotes a corto plazo y cómo se proyectan los precios por tecnología. Al mantener los insumos vinculados a series observables de población animal y a patrones de uso y precios verificados mediante entrevistas, la estimación final se mantiene trazable y puede repetirse cuando surgen nuevas señales de país o de enfermedad.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Vacunas Veterinarias en Europa en 2026?

El tamaño del Mercado de Vacunas Veterinarias en Europa alcanza los 3,32 mil millones de USD en 2026.

¿Qué CAGR se prevé para los biológicos veterinarios europeos hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 7,14% entre 2026 y 2031.

¿Qué segmento muestra el crecimiento más rápido dentro de Europa?

Las vacunas para animales de compañía registran la CAGR más alta del 8,95% debido a la expansión de los seguros para mascotas.

¿Por qué están ganando terreno las plataformas de ARNm y ADN?

Las vías adaptativas de la EMA reducen los tiempos de aprobación, lo que permite una CAGR del 9,21% para las plataformas de ácidos nucleicos.

¿Qué país lidera la demanda europea?

Alemania ostenta el 23,88% de los ingresos regionales debido a su gran base ganadera y su estricta vigilancia.

¿Cuál es la principal barrera para los nuevos entrantes?

Las prolongadas pruebas de liberación de lotes de la EMA añaden entre 4 y 6 semanas a los plazos de lanzamiento de productos, favoreciendo a los operadores establecidos.

Última actualización de la página el: