Tamaño y Participación del Mercado de Autos Usados de Canadá

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 17.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.90 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.74% CAGR |

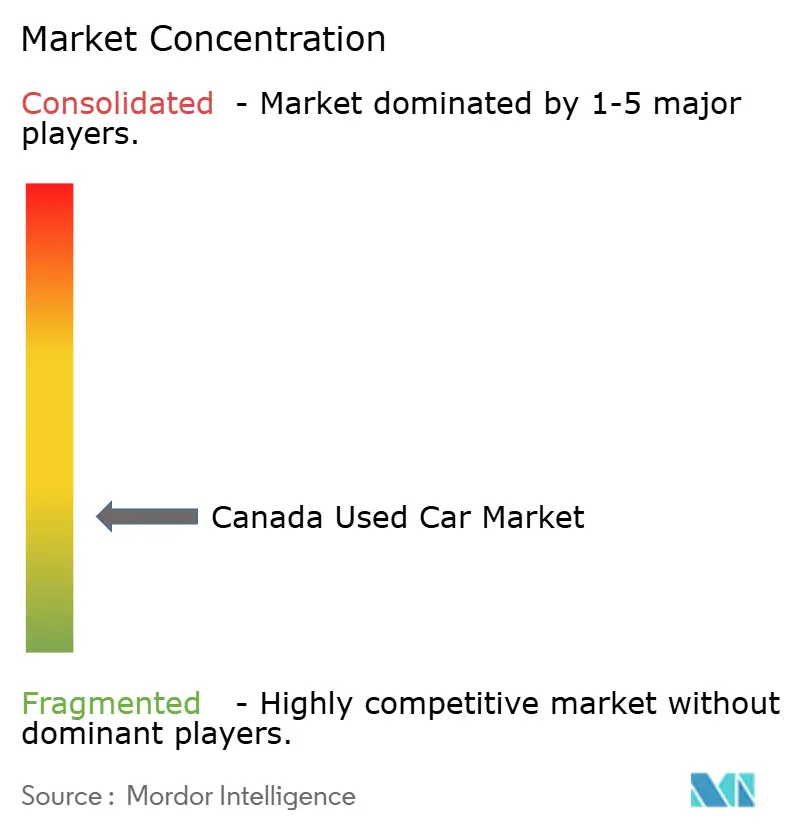

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autos Usados de Canadá por Mordor Intelligence

El tamaño del mercado de autos usados de Canadá fue valorado en USD 17.820 millones en 2025 y se estima que crecerá desde USD 18.900 millones en 2026 hasta alcanzar USD 26.190 millones en 2031, a una CAGR del 6,74% durante el período de pronóstico (2026-2031). El crecimiento estructural proviene de plataformas digitales organizadas más que de un simple rebote tras los choques de oferta de la era pandémica. La expansión de herramientas de búsqueda impulsadas por IA, utilizadas por el 17% de los compradores en 2025, ha comprimido los ciclos de investigación y ha beneficiado a los minoristas que publican precios en tiempo real y datos de inspección. Al mismo tiempo, los diagnósticos de salud de baterías han aliviado las preocupaciones sobre el valor residual de los vehículos eléctricos usados, mientras que los programas de vehículos usados certificados (CPO) respaldados por los fabricantes de equipos originales (OEM) convierten las devoluciones de arrendamiento en inventario de alto margen. La consolidación entre grupos de franquicias, como AutoCanada, junto con las nuevas normas antilavado de dinero de FINTRAC, está reduciendo los costos de cumplimiento y mejorando la confianza general. Los fundamentos de la demanda se mantienen sólidos porque la cobertura del transporte público fuera de los núcleos de Toronto, Montreal y Vancouver sigue siendo limitada, lo que ancla la propiedad de vehículos privados.

Conclusiones Clave del Informe

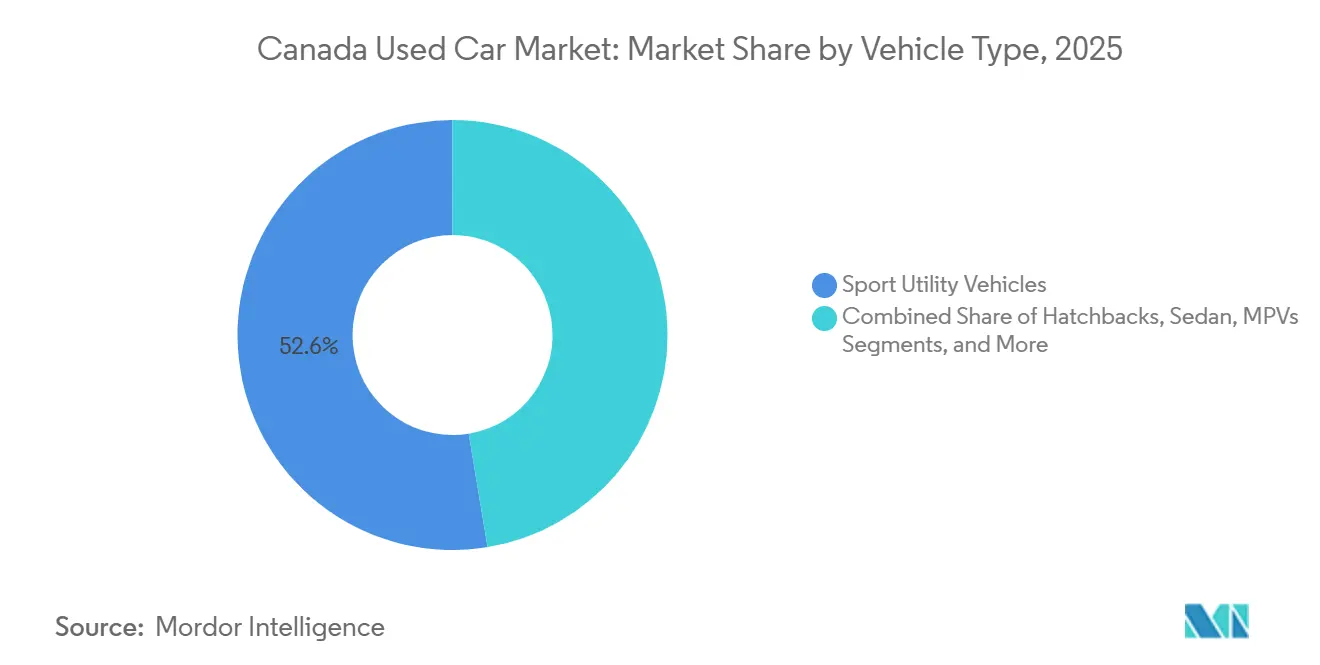

- Por tipo de vehículo, los vehículos utilitarios deportivos capturaron el 52,61% de las ventas de 2025; se proyecta que el mismo subsegmento registre una CAGR del 9,44% durante 2026-2031.

- Por antigüedad del vehículo, las unidades de 3 a 5 años mantuvieron una participación del 40,32% en 2025, mientras que el segmento de 0 a 2 años está en camino de alcanzar una CAGR del 11,22% hasta 2031.

- Por segmento de precio, la banda de USD 10.000 a USD 14.999 representó el 37,58% del volumen de 2025; se espera que el inventario con precio de hasta USD 30.000 avance a una CAGR del 7,14% en el período de pronóstico.

- Por tipo de vendedor, los concesionarios organizados representaron el 62,18% de las transacciones en 2025 y se prevé que se expandan a una CAGR del 6,89% entre 2026 y 2031.

- Por tipo de combustible, las unidades de gasolina lideraron con una participación del 61,27% en 2025, mientras que los vehículos eléctricos representaron el segmento de mayor crecimiento con una CAGR del 10,2% hasta 2031.

- Por canal de ventas, los clasificados digitales en línea mantuvieron una participación del 55,06% en 2025, mientras que se proyecta que los minoristas electrónicos especializados crezcan a una CAGR del 12,75% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Autos Usados de Canadá

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de CPO de OEM | +1.5% | Nacional, liderado por los principales centros de franquicias | Mediano plazo (2-4 años) |

| Ventaja de Precio frente a Vehículos Nuevos | +1.3% | Nacional, aguda en Alberta y Saskatchewan | Corto plazo (≤ 2 años) |

| Cambio hacia Mercados en Línea | +1.2% | Nacional, concentrado en las áreas metropolitanas de Ontario, Quebec y Columbia Británica | Corto plazo (≤ 2 años) |

| Transparencia en el Historial del Vehículo | +0.9% | Nacional, más fuerte en el segmento de concesionarios organizados | Corto plazo (≤ 2 años) |

| Confianza en los Diagnósticos de Baterías | +0.8% | Columbia Británica, Quebec, Ontario | Mediano plazo (2-4 años) |

| Acumulación de Créditos por Incentivos | +0.6% | Quebec, Columbia Británica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Programas de Vehículos Usados Certificados Respaldados por OEM

Marcas como Toyota, Honda, BMW y Subaru, junto con varias otras, han ampliado sus programas de Vehículos Usados Certificados (CPO), canalizando las devoluciones de arrendamiento hacia escaparates digitales en todo el país. Estas iniciativas, que ofrecen inspecciones multipunto y garantías de fábrica, están ayudando al mercado de autos usados de Canadá a experimentar un crecimiento significativo en el segmento de vehículos de 0 a 2 años. AutoCanada, un grupo consolidado, exhibe un inventario CPO de múltiples marcas en línea, lo que permite a los compradores en Winnipeg reservar una unidad en Calgary y finalizar el papeleo de forma remota. En contraste, los concesionarios independientes sin afiliaciones con fabricantes de equipos originales están luchando con la compresión de márgenes, ya que no pueden igualar la economía de garantías. De cara al futuro, la penetración de CPO está preparada para expandirse más allá de las marcas de lujo, infiltrándose en sedanes y crossovers convencionales, consolidando aún más el dominio de los concesionarios organizados.

Diferencial de Precio Favorable frente a Vehículos Nuevos en un Contexto de Inflación

Los precios promedio de los autos usados siguen siendo significativamente más bajos que los precios de venta sugeridos por el fabricante de modelos nuevos comparables. El Banco de Canadá ha mantenido una tasa de política restrictiva, lo que ha llevado a un aumento de las tasas de financiamiento y ha tensado los presupuestos de los hogares. Los compradores conscientes del presupuesto se centran en un rango de precios específico, que concentra una participación significativa de las ventas. Los concesionarios en Alberta y Saskatchewan están ajustando su inventario en consecuencia, priorizando SUV y camionetas más antiguas con mayor kilometraje que siguen siendo mecánicamente confiables. Las herramientas de transparencia de precios que convierten los precios de etiqueta en pagos mensuales se han vuelto fundamentales para facilitar las conversiones de ventas.

Aceleración del Cambio del Consumidor hacia los Mercados en Línea

Los portales de clasificados digitales dominan una participación significativa de las transacciones, mientras que los minoristas electrónicos especializados están creciendo a una tasa mucho más rápida en comparación con los sitios de concesionarios tradicionales [1]"Análisis del Mercado de Vehículos Usados de Fin de Año 2025,", AutoTrader.ca, AutoTrader.ca. Muchos compradores utilizan filtros impulsados por IA para clasificar el inventario por pago, economía de combustible e historial de colisiones, reduciendo significativamente su tiempo de investigación. Se espera que las transacciones en línea en el comercio minorista automotriz continúen creciendo, respaldadas por avances como las liberaciones electrónicas de gravámenes y las certificaciones de odómetro [2]"Transformación Digital de la Titulación de Vehículos,", Transport Canada, tc.gc.ca. Los concesionarios que dependen de negociaciones telefónicas corren el riesgo de perder participación de mercado frente a plataformas que ofrecen funciones como entrega con un clic, ventanas de devolución ampliadas y financiamiento integrado. A medida que la transparencia de datos se convierte en estándar, los márgenes de ganancia se desplazan cada vez más hacia productos auxiliares —como contratos de servicio y seguros de brecha— en lugar de los márgenes sobre el vehículo.

Creciente Disponibilidad de Transparencia en el Historial del Vehículo y las Inspecciones

CARFAX Canada identificó manipulaciones de odómetro en una porción significativa de las unidades que inspeccionó, lo que enfatiza por qué los compradores están dispuestos a pagar una prima por vehículos certificados. Para abordar estas preocupaciones, el Consejo de la Industria de Vehículos Motorizados de Ontario (OMVIC) ha ordenado que los concesionarios de Ontario realicen búsquedas de retiro del mercado basadas en el número de identificación del vehículo (VIN). Además, las nuevas regulaciones antilavado de dinero (AML) ahora requieren verificación de identidad para transacciones que involucren grandes cantidades de efectivo. En respuesta, los vendedores digitales han introducido PDFs de inspección de alta resolución que proporcionan métricas detalladas, como el grosor de las pastillas de freno y las lecturas del medidor de pintura. Los vendedores organizados absorben la tarifa de inspección como parte de sus costos de adquisición, mientras que los vendedores entre particulares a menudo evitan este gasto, lo que resulta en una reducción del tráfico. En consecuencia, la transparencia ha pasado de ser un requisito de cumplimiento a un motor clave de ingresos.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Existencias de Modelos Recientes | -0.9% | Nacional, oferta de vehículos de 0 a 5 años | Mediano plazo (2-4 años) |

| Competencia entre Concesionarios y Portales | -0.7% | Nacional, más alta en Toronto, Montreal, Vancouver | Corto plazo (≤ 2 años) |

| Preocupaciones por Odómetro y Condición del Vehículo | -0.4% | Nacional, canales entre particulares | Corto plazo (≤ 2 años) |

| Normativas Fragmentadas de Transferencia Digital | -0.3% | Ontario, Quebec, Columbia Británica, Alberta | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Competencia de Grandes Grupos de Concesionarios y Portales de Clasificados

La extensa red de AutoCanada, la presencia multiprovincial de HGregoire y el modelo de publicación gratuita de Facebook Marketplace están intensificando la competencia para los concesionarios independientes que carecen de ventajas de escala. Los actores más grandes se benefician de financiar inventario a costos más bajos, mientras que los sitios de clasificados atraen a compradores sensibles al precio que evitan las tarifas de documentación, comprimiendo aún más los márgenes de las entidades más pequeñas. Los generalistas de nivel medio se enfrentan a una decisión crítica: especializarse en un nicho o salir mediante adquisición. Se espera que esta rotación competitiva reduzca el número de concesionarios mientras concentra el volumen del mercado entre los competidores habilitados tecnológicamente.

Normativas Provinciales Fragmentadas sobre Transferencias de Vehículos Totalmente Digitales

El Consejo de la Industria de Vehículos Motorizados de Ontario (OMVIC), la SAAQ de Quebec, la VSA de Columbia Británica y el Consejo de la Industria de Vehículos Motorizados de Alberta (AMVIC) dictan cada uno protocolos únicos de divulgación y titulación [3]"Requisitos de Divulgación para Concesionarios,", OMVIC, omvic.on.ca. Las firmas digitales, las liberaciones de gravámenes y las certificaciones de odómetro siguen siendo proyectos piloto provinciales en lugar de estándares nacionales. La superposición federal de antilavado de dinero (AML) del Centro de Análisis de Transacciones e Informes Financieros de Canadá (FINTRAC) añade otra capa de cumplimiento. Las plataformas que dominan el conjunto de reglas de una sola provincia escalan más rápido que las que persiguen las diez jurisdicciones, al menos hasta que llegue la armonización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Vehículos Utilitarios Deportivos Impulsan la Evolución del Mercado

Los vehículos utilitarios deportivos (SUV) representaron el 52,61% del volumen de 2025 y ampliarán su ventaja con una CAGR del 9,44% hasta 2031, impulsados por la flexibilidad de carga, la percepción de seguridad y la tracción en invierno. Esta porción se traduce en la mayor participación individual del tamaño del mercado de autos usados de Canadá y ya está por delante del interés de búsqueda de los consumidores, lo que indica un ligero exceso de oferta que, no obstante, se liquida rápidamente. Los sedanes retroceden a medida que los fabricantes de equipos originales descontinúan los modelos de tamaño mediano, mientras que los hatchbacks mantienen relevancia principalmente en los núcleos urbanos densos. Las camionetas tienen una participación desproporcionada en Alberta y Saskatchewan, lo que subraya la necesidad de estrategias de inventario regionales.

Se aconseja a los concesionarios que asignen una porción significativa de su espacio de lote a crossovers y vehículos utilitarios deportivos (SUV) de carrocería sobre bastidor. También deben mantener un suministro de sedanes dentro de un rango de precios asequible, al tiempo que limitan las compras de hatchbacks en áreas no metropolitanas. Los programas de Vehículos Usados Certificados (CPO) están respaldando cada vez más los modelos con capacidad todoterreno. Esta tendencia permite a los vendedores exigir precios más altos sin comprometer la velocidad de venta. Como resultado, las sólidas ventas de vehículos utilitarios deportivos consolidan el estatus del segmento como el principal motor de ganancias en diversas provincias.

Por Antigüedad del Vehículo: Los Programas CPO Anclan el Segmento de 0 a 5 Años

El grupo de 3 a 5 años mantuvo una participación del 40,32% en 2025, la porción más significativa de la participación del mercado de autos usados de Canadá, mientras que el segmento de 0 a 2 años registró una CAGR del 11,22% hasta 2031, impulsado por la expansión de las redes de Vehículos Usados Certificados (CPO) de los fabricantes de equipos originales. Los concesionarios organizados aprovechan la transferibilidad de la garantía y los menores riesgos mecánicos para exigir primas significativas. Si bien las brechas de oferta continúan limitando los volúmenes inmediatos, las franquicias consolidadas navegan eficazmente estos desafíos, asegurando flujos constantes a través de las devoluciones de arrendamientos financieros cautivos.

A medida que la escasez eleva los precios en subasta, los concesionarios independientes a menudo pujan en exceso o cambian su enfoque hacia vehículos con mayor kilometraje. Esta tendencia subraya la creciente importancia de las plataformas de intercambio instantáneo, que agilizan los procesos de tasación y recogida, convirtiéndolas en fuentes cruciales de inventario. De cara al futuro, se espera que las categorías de vehículos más jóvenes generen los márgenes brutos más altos, mientras que los segmentos más antiguos desempeñarán un papel fundamental en la estabilización de los volúmenes durante períodos de incertidumbre económica.

Por Segmento de Precio: El Mercado Medio Ancla el Volumen

Las unidades con precio entre USD 10.000 y USD 14.999 representaron el 37,58% de las ventas de 2025, confirmando que la asequibilidad, no la aspiración, rige la demanda canadiense. Se espera que el inventario con precio de hasta USD 30.000 crezca a una CAGR del 7,14%, respaldado por sedanes y vehículos utilitarios deportivos de Vehículos Usados Certificados que ofrecen ahorros considerables frente a los modelos nuevos mientras preservan el prestigio de la marca. Las altas tasas de política continúan elevando los pagos mensuales, limitando el grupo de compradores potenciales.

Las estrategias de inventario enfatizan el mantenimiento de una porción significativa del stock dentro de un rango de precios asequible. Los concesionarios de las praderas se centran en ofrecer opciones para hogares sensibles al costo, mientras que las tiendas metropolitanas priorizan las unidades de Vehículos Usados Certificados premium y proporcionan calculadoras de pago transparentes para atraer a los compradores potenciales de manera efectiva.

Por Tipo de Vendedor: Los Concesionarios Organizados Consolidan su Participación

Los vendedores organizados capturaron el 62,18% de las operaciones en 2025 y se proyecta que registren una CAGR del 6,89% hasta 2031. Los consolidadores como AutoCanada explotan el inventario centralizado y el marketing compartido para reducir el costo por venta. Los sitios entre particulares continúan atrayendo compradores, pero las preocupaciones sobre el fraude y la falta de garantías debilitan la lealtad del cliente con el tiempo. Además, el cumplimiento de las regulaciones antilavado de dinero (AML) beneficia a los actores más grandes que pueden distribuir sus gastos legales de manera más efectiva.

El panorama competitivo ahora se centra en inspecciones transparentes, estrategias de precios impulsadas por IA y servicios de entrega eficientes. Las tiendas independientes deben alinearse con redes de marca o especializarse en modelos de importación de nicho para seguir siendo competitivas.

Por Tipo de Combustible: La Gasolina Domina, los Eléctricos Aceleran

La gasolina mantiene una participación del 61,27% en 2025, aunque los vehículos eléctricos e híbridos comprenden la porción de mayor crecimiento, con una CAGR del 10,2%. Las unidades del Tesla Model 3 usado se han convertido en una opción atractiva para los compradores orientados al costo, ofreciendo ahorros significativos en comparación con los vehículos nuevos. Los listados organizados ahora incluyen certificados estandarizados de salud de batería, que proporcionan claridad sobre la retención del estado de carga y alivian las preocupaciones de los compradores.

Se alienta a los concesionarios a mantener un stock equilibrado de gasolina a nivel nacional, incorporar una combinación de vehículos eléctricos e híbridos en regiones como Columbia Británica y Quebec, y minimizar el uso de diésel fuera de las flotas comerciales. Establecer asociaciones de certificación para baterías de vehículos eléctricos se está volviendo crucial para atraer a los compradores de la mayoría temprana.

Por Canal de Ventas: Los Minoristas Electrónicos Especializados Disrumpen los Clasificados

En 2025, las plataformas en línea representaron el 55,06% de todas las transacciones. Entre estas, los minoristas electrónicos especializados lideraron la carga, con una rápida tasa de crecimiento del 12,75% de CAGR. Este crecimiento destaca la creciente preferencia del consumidor por la comodidad y las soluciones digitales en primer lugar. Canada Drives ha revolucionado la experiencia de compra de autos, gestionando todo, desde el título y el financiamiento hasta la entrega, convirtiendo lo que antes era un proceso de varios días en una transacción digital fluida de media hora. Este enfoque simplificado ha establecido un punto de referencia de eficiencia en el espacio del comercio electrónico automotriz. Si bien los concesionarios fuera de línea todavía atienden a los compradores que desean pruebas de manejo, se han adaptado incorporando funciones de "reserva en línea, recogida en tienda" para seguir siendo competitivos. Estos modelos híbridos demuestran las estrategias en evolución de los concesionarios tradicionales a medida que se esfuerzan por mantener su participación de mercado en un panorama que se digitaliza rápidamente.

Transport Canada predice que las ventas en línea desempeñarán un papel significativo en el comercio minorista de automóviles para 2030, impulsadas por una creciente preferencia del consumidor por la comodidad de las plataformas digitales. Se espera que este cambio remodele significativamente el panorama tradicional del comercio minorista de automóviles, creando oportunidades para la innovación en la participación del cliente y las estrategias de ventas. Mientras tanto, los costos de cumplimiento de FINTRAC están beneficiando a los actores más grandes, orientando el mercado hacia un modelo híbrido que combina la exploración digital con la entrega local. Este modelo no solo permite una experiencia del cliente fluida, sino que también garantiza el cumplimiento de los requisitos regulatorios, posicionando a los actores capitalizados para aprovechar sus recursos de manera efectiva en este mercado en evolución.

Análisis Geográfico

Ontario domina el mercado, impulsado por la densidad de población del Área Metropolitana de Toronto y los patrones de desplazamiento suburbano. El estricto régimen de divulgación del Consejo de la Industria de Vehículos Motorizados de Ontario (OMVIC) aumenta los costos de cumplimiento de los concesionarios, pero mejora la confianza del consumidor, reforzando el dominio de los concesionarios organizados. Quebec le sigue de cerca, aunque sus contratos en francés y los fluctuantes reembolsos de vehículos de cero emisiones presentan desafíos para los planes de implementación nacional. Columbia Británica también tiene una participación significativa, respaldada por su clima templado y su sólida infraestructura de vehículos eléctricos, que sostiene la demanda de vehículos eléctricos usados.

Alberta y Saskatchewan en conjunto tienen una participación notable, con camionetas de tamaño completo representando una porción significativa de los listados provinciales, debido a la preferencia del sector de recursos por los vehículos utilitarios. Las diferencias en los costos operativos y los mercados inmobiliarios más ajustados para concesionarios resultan en precios promedio más altos en Ontario y Columbia Británica en comparación con las provincias de las praderas. Manitoba y las provincias del Atlántico, con menores participaciones de mercado, dependen del comercio electrónico interprovincial para abordar las escaseces de inventario.

Las regulaciones de transferencia digital siguen siendo fragmentadas entre provincias. Ontario está pilotando liberaciones electrónicas de gravámenes, Columbia Británica está probando certificados digitales de odómetro y Quebec aplica flujos de trabajo independientes en francés. Las regulaciones federales de antilavado de dinero (AML) introducen un requisito de verificación de identidad a nivel nacional para transacciones en efectivo de alto valor, creando obstáculos para los concesionarios independientes más pequeños. Las plataformas que alinean el inventario con las preferencias provinciales —como SUV en Ontario, camionetas en Alberta y vehículos eléctricos en Columbia Británica— mientras garantizan el cumplimiento de las regulaciones locales, están mejor posicionadas para superar a las que adoptan un enfoque nacional generalizado.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado, sin que ningún actor domine el mercado nacional. Sin embargo, los principales grupos de concesionarios representan colectivamente una porción significativa del volumen organizado. AutoCanada, con la mayor red de tiendas, utiliza plataformas de gestión de relaciones con clientes (CRM) compartidas para facilitar pruebas de manejo entre provincias. De manera similar, HGregoire y Go Auto adoptan este enfoque, adquiriendo concesionarios independientes para lograr ventajas de escala.

Los portales de clasificados como AutoTrader y Kijiji Autos generan ingresos a través de tarifas de suscripción, evitando los riesgos de inventario, mientras que Canada Drives y Clutch asumen exposición en el balance para asegurar márgenes integrales. Los avances tecnológicos, como la orientación de precios impulsada por IA y los PDFs de inspección integrados, se han convertido en estándar. Existe potencial en los mercados de CPO consolidados que proporcionan stock certificado curado de múltiples OEM, atendiendo a los compradores que comparan marcas como Toyota, Honda y Subaru.

El cumplimiento regulatorio introduce desafíos adicionales. El Consejo de la Industria de Vehículos Motorizados de Ontario (OMVIC) penaliza a los concesionarios no conformes, el Centro de Análisis de Transacciones e Informes Financieros de Canadá (FINTRAC) realiza auditorías para el cumplimiento antilavado de dinero (AML), y los proyectos piloto de transferencia digital provincial tienen requisitos de formato de datos distintos. Estos costos de cumplimiento a menudo presionan a los concesionarios más pequeños a aceptar ofertas de adquisición, impulsando una mayor consolidación del mercado.

Líderes de la Industria de Autos Usados de Canadá

AutoCanada

Kijiji Autos

Canada Drives

CarGurus

TRADER Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: En el tercer trimestre de 2025, el mercado automotriz canadiense se estabilizó, con una demanda moderada y mejores niveles de inventario que contrarrestaron los cambios inducidos por aranceles anteriores. El Índice de Precios AutoTrader del tercer trimestre de 2025 revela que, si bien los precios promedio de los vehículos usados experimentaron una ligera caída trimestral, siguen siendo un 3,2% superiores a las cifras del año anterior. Mientras tanto, los precios de los vehículos nuevos experimentaron una caída del 4,9% interanual, principalmente debido al aumento del inventario en varios segmentos.

- Abril de 2025: Honda y Acura han lanzado un programa de "Vehículos Usados Aprobados", extendiendo su alcance a autos de hasta una década de antigüedad. Esta nueva iniciativa refleja el programa existente de Vehículos Usados Certificados (CPO) pero con un rango de antigüedad más amplio. Dirigido a atraer a

compradores primerizos conscientes del presupuesto,

el programa llega en un momento en que la asequibilidad de los vehículos es una preocupación apremiante para muchos canadienses.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, definimos el mercado canadiense de autos usados como el valor anual total de los automóviles de pasajeros que han sido registrados previamente a nombre de al menos un propietario minorista, incluidas las unidades certificadas de segunda mano revendidas por concesionarios franquiciados o independientes, así como las transacciones entre particulares registradas por los organismos provinciales.

Exclusión del alcance: los camiones comerciales, los vehículos destinados únicamente a salvamento y las transacciones transfronterizas que nunca completan el registro canadiense quedan fuera de este estudio.

Descripción general de la segmentación

- Por Tipo de Vehículo

- Hatchbacks

- Sedanes

- Vehículos Utilitarios Deportivos

- Vehículos Multipropósito

- Otros (convertibles, cupés, crossovers, autos deportivos)

- Por Antigüedad del Vehículo

- 0 - 2 Años

- 3 - 5 Años

- 6 - 8 Años

- 9 - 12 Años

- Más de 12 Años

- Por Segmento de Precio

- Menos de USD 5.000

- USD 5.000 - 9.999

- USD 10.000 - 14.999

- USD 15.000 - 19.999

- USD 20.000 - 29.999

- USD 30.000 y Más

- Por Tipo de Vendedor

- Organizado

- No Organizado

- Por Tipo de Combustible

- Gasolina

- Diésel

- Híbrido

- Eléctrico

- GLP / GNC / Otros

- Por Canal de Ventas

- En Línea

- Portales de Clasificados Digitales

- Minoristas Electrónicos Especializados

- Tiendas Certificadas de OEM

- Fuera de Línea

- Concesionarios Franquiciados de OEM

- Concesionarios Independientes de Múltiples Marcas

- Casas de Subasta Físicas

- En Línea

Metodología de investigación detallada y validación de datos

Investigación primaria

Realizamos entrevistas estructuradas y encuestas breves con concesionarios franquiciados e independientes, grandes plataformas en línea, oficinas de registros provinciales, intermediarios financieros y expertos en recomercialización de todas las principales provincias. Los conocimientos sobre los días de rotación de inventario, la adopción de vehículos certificados de segunda mano y los intercambios emergentes de vehículos eléctricos nos ayudaron a validar las estimaciones de escritorio y a cerrar las brechas de datos.

Investigación de escritorio

Nuestros analistas comenzaron con conjuntos de datos públicos, como los registros de vehículos de Statistics Canada, los registros de importación de Transport Canada y las divulgaciones de los reguladores provinciales (p. ej., OMVIC y AMVIC), antes de incorporar los informes de asociaciones comerciales de la Canadian Automobile Dealers Association y la Consumer Bankers Association. Los archivos de empresas, las presentaciones para inversores y los archivos de medios de comunicación de prestigio recuperados a través de Dow Jones Factiva y D&B Hoovers aportaron contexto sobre precios, márgenes y canales.

Los puntos de contacto macroeconómicos, el ingreso disponible de los hogares, el índice de precios de autos nuevos y los tipos de cambio se obtuvieron del Bank of Canada, mientras que las tendencias de patentes y subastas se verificaron de forma cruzada en Questel y Volza. Estas fuentes son ilustrativas, no exhaustivas, del material secundario revisado.

Dimensionamiento del mercado y pronósticos

Una construcción de arriba hacia abajo comienza con el parque de vehículos provincial y las tasas de rotación anuales, y luego convierte las unidades a dólares mediante precios de venta promedio muestreados que reflejan la antigüedad del vehículo y la combinación de combustibles. Verificaciones selectivas de abajo hacia arriba, consolidaciones de concesionarios y auditorías puntuales de canales, comprueban los totales antes de la alineación. Las variables clave incluyen los índices de rotación provinciales, el índice de precios promedio de autos usados, la penetración de vehículos certificados de segunda mano, la participación de ventas en línea, el ingreso disponible de los hogares y los diferenciales de precios entre autos nuevos y usados. Los pronósticos se basan en un modelo de regresión multivariante combinado con análisis de escenarios, de modo que los cambios macroeconómicos en el PIB, el costo del crédito y la adopción de vehículos eléctricos ajustan los volúmenes y los precios de forma transparente.

Ciclo de validación de datos y actualización

Los analistas de Mordor vuelven a ejecutar verificaciones de anomalías, pruebas de varianza y revisiones por pares en cada etapa del modelado. Los resultados se comparan con los datos de registro externos y las tendencias de ingresos de los concesionarios; los valores atípicos desencadenan un nuevo contacto con las fuentes. El informe se actualiza anualmente, con revisiones a mitad de ciclo cuando ocurren eventos materiales, como cambios regulatorios y shocks económicos.

Por qué la línea de base de Mordor para el mercado canadiense de autos usados inspira confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes alcances, supuestos de precios y frecuencias de actualización. Reconocemos estas brechas desde el principio para que los tomadores de decisiones comprendan el panorama.

Los principales factores de brecha incluyen si se contabilizan las furgonetas comerciales o las importaciones de salvamento, cómo se muestrean los precios de venta promedio entre las provincias, y si los analistas proyectan ratios históricos sin validar datos frescos de concesionarios, que es donde la disciplinada labor anual de contacto primario de Mordor marca la diferencia.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 17,71 B (2025) | Mordor Intelligence | |

| USD 24,60 B (2024) | Consultoría Regional A | Incluye importaciones no vendidas y ASPs asumidos más altos sin ajustes a nivel provincial |

| USD 18,00 B (2024) | Trade Journal B | La encuesta a concesionarios cubre principalmente Ontario y aplica precios uniformes a nivel nacional |

Estas comparaciones muestran que cuando el alcance, el muestreo de precios y la granularidad geográfica se armonizan, la línea de base equilibrada y transparente de Mordor sigue siendo el punto de partida más confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de autos usados de Canadá en 2026?

El tamaño del mercado de autos usados de Canadá se situó en USD 18.900 millones en 2026 y se prevé que crezca a una CAGR del 6,74% hasta 2031.

¿Qué segmento de vehículos usados se vende más rápido en Canadá?

Los SUV se mueven más rápidamente, con una participación del 52,61% en 2025 y beneficiándose de una CAGR del 9,44% que refleja la demanda sostenida de utilidad de carga y capacidad para todo tipo de clima.

¿Por qué hay escasez de autos usados de modelos recientes?

Las escaseces de producción de la era pandémica y los ciclos de propiedad más largos han restringido el flujo de vehículos de 0 a 5 años hacia el mercado de autos usados, ajustando el inventario y apoyando precios más altos.

¿Qué está impulsando el crecimiento en línea en las ventas de vehículos usados en Canadá?

El aumento de las herramientas de búsqueda habilitadas por IA, los proyectos piloto de titulación digital y el apetito del consumidor por la entrega a domicilio con un clic impulsan a los minoristas electrónicos especializados a una CAGR del 12,75%.

¿Cómo afectarán los incentivos provinciales para vehículos eléctricos a la demanda de vehículos eléctricos usados?

La volatilidad de los incentivos crea fluctuaciones trimestre a trimestre, pero los mandatos de eliminación gradual a largo plazo significan que los reembolsos con límite de tiempo reavivan periódicamente la demanda, especialmente en Quebec y Columbia Británica.

Última actualización de la página el: