Tamaño y Participación del Mercado de Automóviles Usados del Reino Unido

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2019 - 2024 |

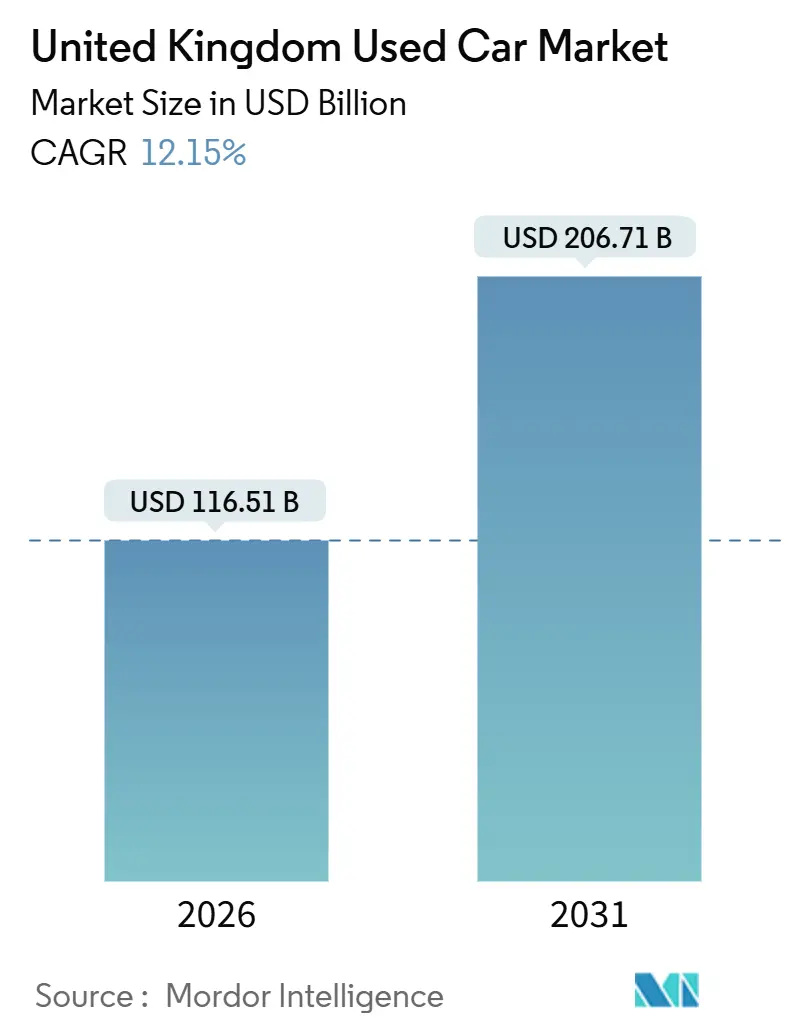

| Tamaño del Mercado (2026) | 116.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 206.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.15% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automóviles Usados del Reino Unido por Mordor Intelligence

El tamaño del mercado de automóviles usados del Reino Unido se sitúa en USD 116,51 mil millones en 2026 y se proyecta que alcance USD 206,71 mil millones en 2031, lo que se traduce en una CAGR del 12,15% durante el período de pronóstico. El crecimiento está impulsado por una renovación más rápida de la flota provocada por las zonas de emisiones urbanas, el auge de los programas de vehículos usados certificados de confianza y la rápida migración de las transacciones hacia los mercados digitales. Los compradores se inclinan por modelos de propiedad flexibles, como los servicios de suscripción, mientras que las garantías de valor residual sobre los vehículos eléctricos de batería (BEV) ayudan a aliviar las preocupaciones por la depreciación y aceleran la adopción de la electrificación. La dinámica competitiva se intensifica a medida que los grupos de concesionarios franquiciados, los principales operadores de subastas y las plataformas en línea puras despliegan herramientas de precios basadas en datos que comprimen los días de venta y amplían el alcance geográfico, según Investegate. Las persistentes presiones de los tipos de interés y los elevados precios de los vehículos usados siguen siendo los principales frenos para la recuperación del volumen. Sin embargo, una producción estructuralmente más reducida de automóviles nuevos mantiene escaso el stock casi nuevo, lo que sostiene el poder de fijación de precios.

Conclusiones Clave del Informe

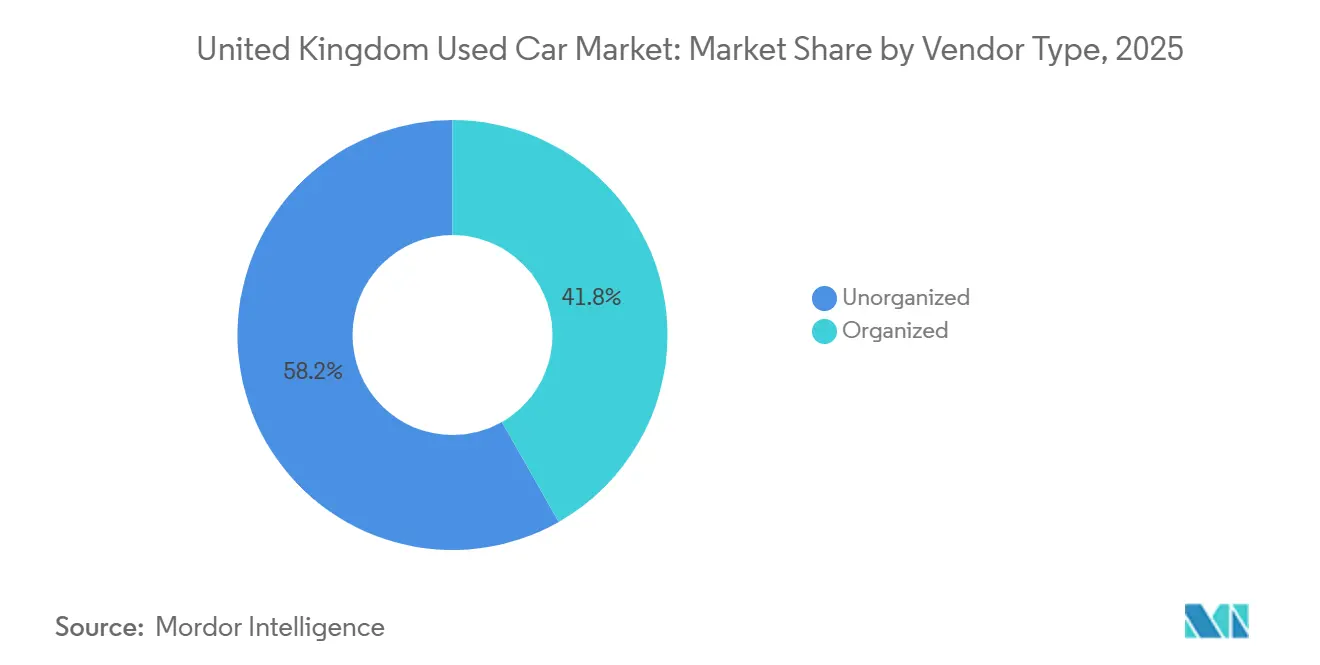

- Por tipo de vendedor, los vendedores no organizados lideraron el mercado de automóviles usados del Reino Unido con el 58,23% de la participación de mercado en 2025; se proyecta que los operadores organizados se expandirán a una CAGR del 12,82% hasta 2031.

- Por antigüedad del vehículo, los automóviles de 3-5 años captaron el 34,28% de la participación del mercado de automóviles usados del Reino Unido en 2025, mientras que el grupo de 0-2 años avanza a una CAGR del 12,43% hasta 2031.

- Por tipo de combustible, los modelos de gasolina dominaron con el 53,34% de la participación del mercado de automóviles usados del Reino Unido en 2025, mientras que los BEV usados crecen a una CAGR del 19,23% hasta 2031.

- Por tipo de carrocería, los hatchbacks representaron el 41,93% de la participación del mercado de automóviles usados del Reino Unido en 2025; se proyecta que los vehículos utilitarios deportivos crecerán a una CAGR del 13,21% hasta 2031.

- Por canal de ventas, los concesionarios franquiciados fuera de línea representaron el 34,84% de la participación del mercado de automóviles usados del Reino Unido en 2025, mientras que se proyecta que las plataformas exclusivamente en línea escalarán a una CAGR del 14,48% hasta 2031.

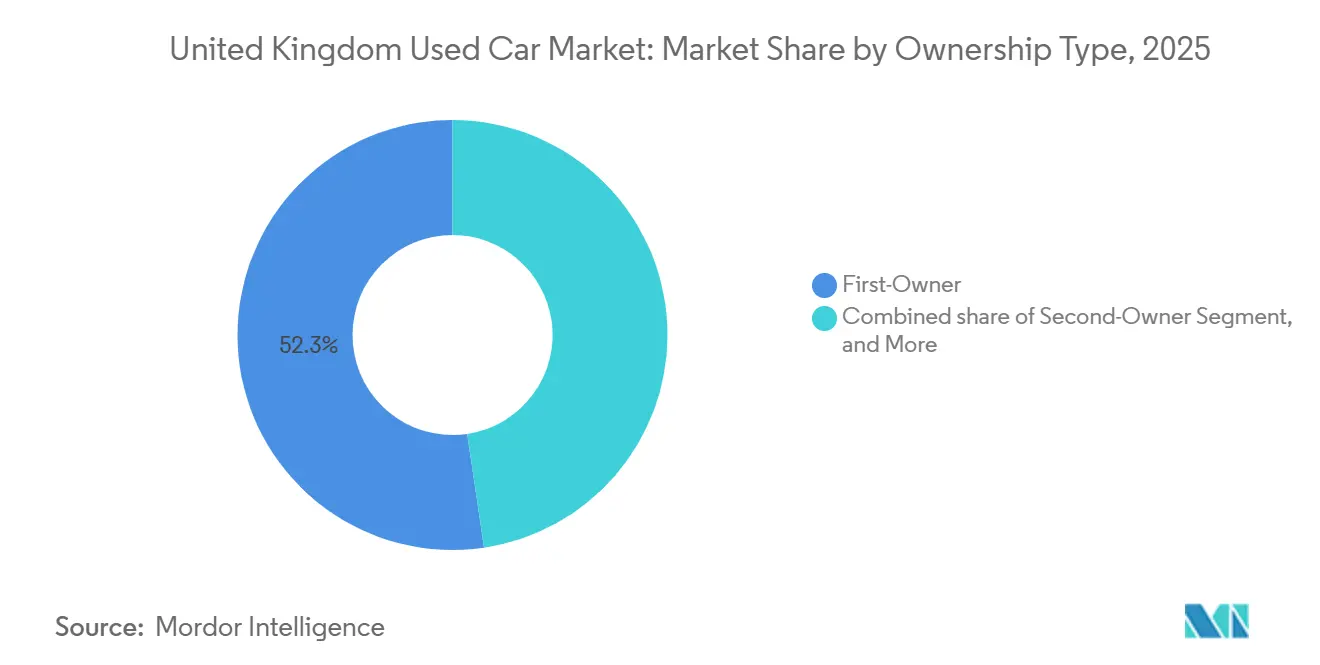

- Por propiedad, los vehículos de primer propietario representaron el 52,34% de la participación del mercado de automóviles usados del Reino Unido en 2025 y se espera que crezcan a una CAGR del 12,72% hasta 2031.

- Por banda de precio, el rango de USD 7.000-15.000 representó el 39,87% de la participación del mercado de automóviles usados del Reino Unido en 2025, mientras que se prevé que los automóviles con precio superior a USD 30.000 aumenten a una CAGR del 13,73% hasta 2031.

- Por región, Inglaterra contribuyó con el 80,34% de la participación del mercado de automóviles usados del Reino Unido en 2025, mientras que Irlanda del Norte se perfila como la de mayor crecimiento, con una CAGR del 12,61% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Automóviles Usados del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Auge de los Mercados Exclusivamente en Línea | +2.1% | Nacional, con ganancias tempranas en la Inglaterra urbana y Escocia | Corto plazo (≤ 2 años) |

| Las Zonas de Aire Limpio Aceleran la Renovación de la Flota | +1.8% | Inglaterra (Londres, Birmingham, Mánchester), Escocia (Glasgow, Edimburgo, Aberdeen, Dundee), Gales (Cardiff) | Medio plazo (2-4 años) |

| Los Programas CPO de los Fabricantes de Equipos Originales Impulsan la Confianza y los Precios | +1.5% | Nacional, concentrado en las redes de concesionarios de Inglaterra y Escocia | Medio plazo (2-4 años) |

| Las Garantías de Valor Residual Aumentan el Atractivo de los BEV/Híbridos | +1.4% | Nacional, más sólido en Inglaterra y Escocia con infraestructura de carga | Medio plazo (2-4 años) |

| Las Suscripciones de Automóviles Usados Impulsan la Demanda Recurrente | +0.9% | Nacional, con enfoque urbano (Londres, Mánchester, Birmingham) | Largo plazo (≥ 4 años) |

| La Telemetría Debilita la Competitividad de los Vehículos Más Antiguos | +0.8% | Nacional, con impacto desproporcionado en Inglaterra | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Mercados Exclusivamente en Línea y Modelos de Compra y Entrega a Domicilio

Auto Trader domina el tiempo de navegación en el mercado, aprovechando las herramientas de oferta instantánea y las opciones de retoma garantizada para agilizar las ventas a los particulares. Carwow utiliza un motor de puja entre concesionarios, introduciendo una fijación de precios de estilo de subasta transparente en su inventario minorista. Esta estrategia no solo obtiene reconocimiento a través de insignias de Mejor Valorado por sus bajas tasas de reclamación, sino que también fortalece la confianza digital. Los motores de precios en tiempo real, como Vertu Insights, mejoran la rotación de existencias y aumentan los márgenes de beneficio. Los compradores que utilizan dispositivos móviles esperan ahora la entrega a domicilio en un plazo breve, lo que lleva incluso a los grupos tradicionales a adoptar un enfoque omnicanal.

La ULEZ, la ZEZ y las Zonas de Aire Limpio Aceleran la Renovación de la Flota hacia Automóviles Usados Más Nuevos

La Zona de Ultra Bajas Emisiones de Londres ahora cubre todos los distritos, elevando el cumplimiento al 96% a mediados de 2024 y empujando a los propietarios de motores más antiguos a cambiar a existencias de vehículos usados conformes con la norma Euro 6[1]"Informe Anual de Calidad del Aire 2024,", Transport for London, tfl.gov.uk. Planes de cobro similares por zonas de aire limpio en Birmingham, Mánchester y las cuatro Zonas de Bajas Emisiones de Escocia aplican tarifas diarias que erosionan la economía de mantener vehículos con una antigüedad de ocho años o más. Los consiguientes cambios en la demanda dividen el mercado de automóviles usados del Reino Unido, con automóviles de gasolina y diésel conformes que atraen primas urbanas. Al mismo tiempo, el stock no conforme se reubica en zonas rurales o se desguaza. La cascada de políticas eleva la velocidad de las transacciones y sustenta los valores residuales de los vehículos más jóvenes. Las implantaciones regionales, incluida la prevista zona de Cardiff para 2026, deberían mantener el viento de cola regulatorio a lo largo del horizonte de pronóstico.

Programas de Vehículos Usados Certificados Respaldados por los Fabricantes de Equipos Originales Impulsan la Confianza del Comprador y los Precios

Los programas de certificación gestionados por los fabricantes ofrecen extensiones de garantía e inspecciones exhaustivas, reduciendo la asimetría de información. Esto permite a los concesionarios cobrar primas al tiempo que también acortan el tiempo necesario para vender los vehículos. Los grupos premium como Sytner se centran en la venta minorista de stock conforme con la norma Euro 6, posicionándose como establecimientos de ventanilla única para vehículos de bajas emisiones. Los informes sobre el estado de la batería incluidos en las certificaciones de BEV abordan además las preocupaciones sobre la degradación de la autonomía. A medida que más fabricantes de equipos originales hacen la transición a formatos de venta directa, los programas certificados se están convirtiendo en esenciales para mantener los valores residuales y garantizar la fidelidad del cliente para los servicios y actualizaciones.

Atractivas Garantías de Valor Residual en BEV y Vehículos Híbridos Usados

Los compromisos de recompra de los fabricantes de equipos originales que limitan la depreciación durante varios años reducen significativamente los riesgos históricamente asociados con las baterías de vehículos eléctricos de segunda mano. El seguimiento independiente muestra que los BEV mantienen un mayor porcentaje de su valor de lanzamiento en comparación con los automóviles de gasolina equivalentes, lo que estrecha la brecha en el coste total de propiedad. El atractivo práctico de los vehículos eléctricos se ve reforzado por la continua expansión de la instalación de cargadores en los establecimientos de los concesionarios. Además, las próximas cuotas de Vehículos de Cero Emisiones están impulsando más stock conforme al mercado.

Análisis del Impacto de los Frenos*

| Frenos | (~) % de Impacto en la CAGR | Relevancia Geográfica | Impacto Máximo |

|---|---|---|---|

| Los Tipos Elevados Encarecen la Financiación de Automóviles Usados | -2.3% | Nacional, agudo en Inglaterra y Escocia | Corto plazo (≤ 2 años) |

| Los Precios de los Automóviles Usados Aumentan ante la Escasez de Producción | -1.6% | Nacional, concentrado en Inglaterra | Corto plazo (≤ 2 años) |

| Incertidumbre en los Residuales de los Vehículos de Motor de Combustión Interna Antes de la Prohibición de Combustibles | -1.4% | Nacional, mayor impacto en la Inglaterra urbana y Escocia | Medio plazo (2-4 años) |

| Preocupaciones sobre la Privacidad de Datos en las Transferencias de Propiedad | -0.5% | Nacional, preocupación emergente en áreas urbanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Entorno de Tipos de Interés Elevados que Encarece los Costes de Financiación para los Compradores

Aunque el Banco de Inglaterra redujo el tipo base al 4,25% en mayo de 2025, para los prestatarios de primera categoría, las TAE de los automóviles usados se sitúan en niveles moderados, mientras que las tasas para clientes de menor solvencia pueden alcanzar porcentajes significativamente más altos [2]"Resumen de Política Monetaria", Banco de Inglaterra, bankofengland.co.uk. Esto se traduce en un aumento de los costes mensuales en los préstamos estándar. La Asociación de Financiación y Arrendamiento ha informado de un descenso en los volúmenes de financiación de automóviles usados, citando la salida del mercado de compradores de nivel básico. Para sostener las ventas, los concesionarios están absorbiendo reducciones de tipos, lo que a su vez presiona sus márgenes brutos. Además, el patrimonio neto negativo en vehículos de motor de combustión interna más antiguos está dificultando las retomas.

Los Precios de los Automóviles Usados Aumentan mientras la Producción de Automóviles Nuevos Enfrenta una Escasez

La escasez de semiconductores ha perturbado las matriculaciones de automóviles nuevos en el Reino Unido, manteniéndolas por debajo de los niveles habituales. Esto ha ralentizado la renovación de la flota y ha elevado los precios de los vehículos más nuevos. Los valores de las transacciones han aumentado, con los incrementos más pronunciados observados en los automóviles casi nuevos. A pesar de estos desafíos, Vertu Motors mejoró su margen bruto en usados, pero los problemas de asequibilidad siguen excluyendo a muchos hogares sensibles al precio. Se espera una mejora gradual a medida que la producción de los fabricantes de equipos originales se estabilice con el tiempo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vendedor: Los Operadores Organizados Escalan a través de lo Digital y el CPO

Los vendedores independientes y no organizados, tradicionalmente dominantes en las zonas rurales y en las bandas de precios más bajas, representaron el 58,23% del tamaño del mercado de automóviles usados del Reino Unido en 2025. Sin embargo, su participación de mercado está disminuyendo de forma constante debido a las crecientes presiones de cumplimiento normativo. La investigación de Fase 2 de la Autoridad de Competencia y Mercados sobre la adquisición de Aston Barclay por parte de Constellation subraya el creciente escrutinio regulatorio de las consolidaciones de subastas. Los operadores más grandes aprovechan las ventajas de escala en análisis de datos, financiación cautiva y logística, dejando a los operadores más pequeños y fragmentados cada vez más en riesgo de perder participación de mercado.

Los concesionarios organizados capturaron el 41,77% de la participación del mercado de automóviles usados del Reino Unido en 2025; sin embargo, se espera que el grupo añada volumen a una CAGR del 12,82% hasta 2031, ya que los programas de vehículos usados certificados y los escaparates digitales a nivel nacional generan confianza y conveniencia. Este viento de cola estructural posiciona a los operadores organizados para superar a los rivales más pequeños en stock casi nuevo mientras monetizan los complementos de financiación y servicios.

Por Antigüedad del Vehículo: El Stock Casi Nuevo Capta la Demanda Premium

Los vehículos de 3-5 años representaron el 34,28% de la participación del mercado de automóviles usados del Reino Unido en 2025, reflejando el tradicional "punto óptimo" de depreciación. Sin embargo, la demanda del mercado de automóviles usados del Reino Unido para modelos de 0-2 años está creciendo más rápido a una CAGR del 12,43% hasta 2031, impulsada por las devoluciones de flotas de ciclo corto y el exceso de oferta de vehículos de demostración.

El inventario más joven se beneficia de la garantía completa del fabricante original y de la elegibilidad para los programas certificados, lo que sustenta la fijación de precios premium y una rotación más rápida. Por el contrario, los automóviles de más de ocho años se enfrentan a crecientes tarifas de acceso urbano y mayores costes de seguro, lo que suprime sus valores de reventa a pesar de su atractivo para los compradores al contado fuera de los centros urbanos. Los concesionarios canalizan cada vez más el stock de alto kilometraje o no conforme hacia mercados de exportación, protegiendo así los residuales domésticos.

Por Tipo de Combustible: La Electrificación Transforma la Combinación de Grupos Motopropulsores

Los automóviles de gasolina aún lideraron la participación del mercado de automóviles usados del Reino Unido en 2025, con el 53,34%. Sin embargo, los BEV avanzan rápidamente con una CAGR del 19,23% a medida que mejora la infraestructura y los informes de estado de batería respaldados por garantía reducen la ansiedad del comprador. Se espera que el tamaño del mercado de automóviles usados del Reino Unido vinculado a los grupos motopropulsores electrificados se multiplique por más de tres para 2031.

La retirada del diésel se acelera bajo los cargos de las Zonas de Aire Limpio, mientras que los híbridos disfrutan de una cobertura frente a las limitaciones de autonomía y repostaje. La demanda de exportación de unidades diésel hacia regiones con menor regulación amortigua en parte las caídas de precios domésticos, pero la trayectoria a largo plazo sigue siendo descendente.

Por Tipo de Carrocería: Los SUV Ganan Participación en Todas las Bandas de Precio

Los hatchbacks mantuvieron la participación más significativa con el 41,93% del mercado de automóviles usados del Reino Unido en 2025, debido a su asequibilidad y su huella adecuada para la ciudad. Sin embargo, se espera que la penetración de los SUV se acelere a una CAGR del 13,21% hasta 2031. Concesionarios como Arnold Clark lanzaron conceptos premium para exhibir SUV de alto margen y BEV de tipo crossover, reflejando las preferencias en automóviles nuevos.

Los sedanes y los monovolúmenes siguen encontrando una demanda de nicho. Sin embargo, sufren de una inversión limitada por parte de los fabricantes, mientras que los modelos de SUV centrados en BEV, como el Tesla Model Y, mejoran el rendimiento residual en comparación con sus equivalentes de gasolina del mismo segmento. El cambio en la combinación de carrocerías obliga a reorganizar los espacios de exposición y a modificar las políticas de aprovisionamiento, con énfasis en vehículos de mayor valor y más tecnología.

Por Canal de Ventas: Las Plataformas Digitales Irrumpen en los Concesionarios Tradicionales

Los concesionarios franquiciados fuera de línea representaron el 34,84% de la participación del mercado de automóviles usados del Reino Unido en 2025, respaldados por redes de servicio y financiación de los fabricantes originales. Los canales exclusivamente en línea, sin embargo, están creciendo al ritmo más rápido, con una CAGR del 14,48% hasta 2031, impulsados por la financiación instantánea, la fijación de precios transparente y la entrega a domicilio.

Las ventas entre particulares están en declive a medida que los vendedores optan por la rapidez de las plataformas de puja entre concesionarios; los recintos de venta independientes deben adoptar herramientas omnicanal o arriesgarse a ceder terreno. El ecosistema de datos de Auto Trader y las insignias de puntuación de calidad de Carwow establecen nuevos estándares de confianza digital, reformulando las expectativas de los clientes.

Por Tipo de Propiedad: Los Vehículos de Primer Propietario Exigen un Premio

Los automóviles de primer propietario representaron el 52,34% de la participación del mercado de automóviles usados del Reino Unido en 2025, y se espera que superen al mercado de automóviles usados del Reino Unido en su conjunto a una CAGR del 12,72% hasta 2031. Los prestamistas valoran el historial más claro y el menor perfil de riesgo, ofreciendo condiciones más favorables que amplían el conjunto de compradores.

El stock de segundo propietario equilibra la asequibilidad y la garantía restante, mientras que los vehículos de tercer propietario se concentran en subsegmentos de pago al contado y sensibles al precio. El patrón de propiedad es más pronunciado en los BEV, donde los informes sobre el estado de la batería ejercen una influencia significativa en las aprobaciones de financiación y en las valoraciones de reventa.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Banda de Precio: El Segmento Premium Se Expande en Medio de la Bifurcación

Los automóviles con precio entre USD 7.000 y 15.000 captaron el 39,87% de la participación del mercado de automóviles usados del Reino Unido en 2025; sin embargo, el segmento premium de USD 30.000 o más se expande a una CAGR del 13,73% hasta 2031, impulsado por los SUV de lujo y los modelos eléctricos casi nuevos. El tamaño del mercado de automóviles usados del Reino Unido para el stock premium podría duplicarse al final del período de pronóstico.

Los concesionarios organizados invierten en salas de exposición de estilo de conserjería y paquetes de garantía para diferenciar el inventario de alto valor. Por el contrario, los vehículos con precio inferior a USD 7.000 se enfrentan a una oferta decreciente, ya que los elevados precios al por mayor y los costes de reacondicionamiento desincentivan a los minoristas profesionales, dejando a los operadores no organizados para atender el segmento de precio más bajo.

Análisis Geográfico

Inglaterra ancla el mercado de automóviles usados del Reino Unido, con una participación del 80,34% en 2025, respaldada por una densa red de concesionarios, plataformas en línea maduras y la mayor concentración de Zonas de Aire Limpio. La velocidad de las transacciones aumenta en las áreas metropolitanas a medida que las normas de la ULEZ acortan la vida económica de los motores no conformes, impulsando las primas residuales en los automóviles de gasolina y diésel conformes con la norma Euro 6.

Escocia ostenta una participación significativa del volumen total y experimenta un sólido crecimiento. La aplicación de las Zonas de Bajas Emisiones en Glasgow, Edimburgo, Aberdeen y Dundee ha impulsado ciclos de sustitución más rápidos, especialmente para los automóviles diésel sujetos a multas diarias [3]"Orientación sobre la aplicación de las Zonas de Bajas Emisiones,", Transport Scotland, transport.gov.scot. Los mayores ingresos en Edimburgo y Aberdeen respaldan la demanda de SUV premium y la mayor adopción de Vehículos Eléctricos de Batería (BEV), principalmente debido a las necesidades de tracción en condiciones de nieve.

Irlanda del Norte, aunque actualmente con una participación de mercado menor, muestra el mayor impulso de crecimiento, con una CAGR del 12,61% hasta 2031. Los concesionarios de la región aprovechan el diferencial libra esterlina-euro para importar vehículos de la Gran Bretaña continental y venderlos a través de la frontera irlandesa abierta, donde tienen un precio más competitivo que en el mercado doméstico. La infraestructura portuaria de la región simplifica la logística de estas transacciones transfronterizas, y los menores impuestos de matriculación de vehículos atraen a compradores de la República de Irlanda.

Gales, como el mercado más pequeño, se espera que experimente un cambio hacia modelos de gasolina, híbridos y BEV conformes con la introducción de la Zona de Aire Limpio de Cardiff. Los patrones de conducción rurales y la limitada infraestructura de carga rápida han mantenido una preferencia por los vehículos de gasolina, pero las subvenciones gubernamentales para la instalación de cargadores tienen como objetivo abordar la brecha de infraestructura con el tiempo.

Panorama Competitivo

En el mercado de automóviles usados del Reino Unido, los principales operadores organizados controlan una porción significativa del volumen nacional. Auto Trader aprovecha su vasta escala de audiencia para crear una ventaja de datos propia, mejorando la calidad de los clientes potenciales y los conocimientos sobre precios. Además, las continuas recompras de acciones de la empresa reflejan la confianza de la dirección en su sostenida dominancia del mercado.

Constellation Automotive está impulsando una mayor integración vertical. Su adquisición de Aston Barclay, un importante operador de subastas entre empresas (B2B), está bajo escrutinio regulatorio debido a preocupaciones sobre posibles aumentos de precios al por mayor. En respuesta, Stellantis y Cox Automotive han lanzado Spoticar Trade,

una subasta digital paneuropea diseñada para aumentar el volumen de operaciones y ampliar los volúmenes anuales con el tiempo.

Los grupos de concesionarios están reforzando sus posiciones con tecnología avanzada. El motor de precios en tiempo real de Vertu ha impulsado un aumento en el volumen minorista. Mientras tanto, Arnold Clark introdujo las tiendas experienciales "Luxe", con el objetivo de obtener márgenes premium. Los modelos de suscripción de empresas como Onto y Wagonex están reformando la demanda, convirtiendo la propiedad de vehículos en tarifas de uso mensuales, acelerando la rotación de vehículos y mejorando los valores residuales.

Los recintos de venta independientes, que a menudo carecen de presencia digital o financiación propia, están creando sus propios nichos. Se centran en importaciones especializadas, canales de exportación o segmentos de efectivo asequibles para mantenerse competitivos. Dado la consolidación en curso, el aumento de los costes de cumplimiento regulatorio y el cambio en las preferencias de los clientes hacia transacciones transparentes respaldadas por garantía, los operadores más grandes están preparados para obtener mayores ganancias de participación en el futuro.

Líderes de la Industria de Automóviles Usados del Reino Unido

Constellation Automotive Group Ltd

Arnold Clark Automobiles Ltd

Cazoo Group Ltd

Car Giant Ltd

Auto Trader Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Arnold Clark presentó una nueva división de automóviles usados de lujo, con el objetivo de aprovechar la creciente demanda de vehículos premium. Esta nueva submarca, parte del Arnold Clark Group, exhibe una selección curada de automóviles usados de lujo de fabricantes de primer nivel como Aston Martin, Lamborghini, Bentley y Land Rover, todos convenientemente agrupados bajo un mismo techo.

- Enero de 2025: Carwow introdujo un modelo de suscripción para concesionarios, marcando un cambio hacia servicios que generan ingresos recurrentes.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de coches usados del Reino Unido como el valor anual total de los turismos que han tenido al menos un poseedor registrado y se revenden a través de portales online, concesionarios franquiciados o independientes, subastas y listados privados. Las unidades importadas de fuera del Reino Unido se contabilizan una vez matriculadas en el país, y los valores se expresan en dólares estadounidenses constantes de 2025.

Exclusión del ámbito de aplicación: Los vehículos vendidos únicamente para piezas o desguace y las furgonetas comerciales ligeras quedan fuera de esta cobertura.

Segmentación

- Por Tipo de Vendedor

- Organizado

- No Organizado

- Por Antigüedad del Vehículo

- 0 - 2 Años

- 3 - 5 Años

- 6 - 8 Años

- Más de 8 Años

- Por Tipo de Combustible

- Gasolina

- Diésel

- Híbrido

- Eléctrico de Batería

- Híbrido Enchufable

- Otros Combustibles Alternativos (GNC/GLP)

- Por Tipo de Carrocería

- Hatchback

- Sedán

- Vehículo Utilitario Deportivo (SUV)

- Vehículo Multiuso (MPV)

- Por Canal de Ventas

- En Línea

- Fuera de Línea - Concesionarios Franquiciados

- Fuera de Línea - Concesionarios Independientes

- Entre Particulares

- Por Tipo de Propiedad

- Primer Propietario

- Segundo Propietario

- Tercer Propietario o Más

- Por Banda de Precio

- Menos de USD 7.000

- USD 7.001 - USD 15.000

- USD 15.000 - USD 30.000

- Más de 30.000

- Por Región

- Inglaterra

- Escocia

- Gales

- Irlanda del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las conversaciones con grupos de concesionarios, casas de subastas, intermediarios financieros y gestores de mercados en línea de Inglaterra, Escocia y Gales nos permitieron validar los precios medios de venta supuestos, la aceptación de la garantía y la penetración del canal digital. Las encuestas de seguimiento por correo electrónico con asociaciones comerciales ayudaron a afinar las curvas de edad de desguace y las estructuras de descuento.

Investigación documental

Empezamos con los conjuntos de datos sobre transporte y fiscalidad publicados por la DVLA, los volúmenes de transferencias trimestrales de la Sociedad de Fabricantes y Comerciantes de Automóviles, los datos comerciales del portal Comtrade de la ONU y los índices de tendencias de precios publicados por Auto Trader y CAP-HPI. Las declaraciones de sociedades registradas en el Registro Mercantil y las notas políticas del Tesoro completan la información. Recursos de suscripción como D&B Hoovers y Dow Jones Factiva nos ayudaron a cotejar los ingresos de los concesionarios y las noticias sobre transacciones. Las fuentes enumeradas ilustran la base empírica y no son exhaustivas.

El trabajo secundario aclaró los flujos históricos de unidades, la rotación de propietarios y los precios medios de reventa, pero sólo sentó las bases, por lo que nuestros analistas se apoyaron en gran medida en datos de campo para completar el cuadro.

Dimensionamiento y previsión del mercado

Un marco descendente convierte las transferencias de propiedad de la DVLA en un conjunto de demanda, que se valora utilizando precios de venta medios ponderados por tipo de combustible y antigüedad del vehículo. Los totales se basan en comprobaciones ascendentes selectivas, en los precios de venta de los concesionarios y en los precios de subasta muestreados. Las variables clave son el ratio de rotación de vehículos nuevos a usados, el ASP ajustado a la inflación, el porcentaje de vehículos eléctricos con batería, el periodo medio de tenencia y la penetración de la financiación. Las previsiones se basan en una regresión multivariante que vincula estos factores con el PIB per cápita y las perspectivas de matriculación de vehículos nuevos.

Ciclo de validación y actualización de datos

Los resultados se contrastan con las estadísticas de importación, los indicadores de precios y los datos de embargos de los prestamistas. Cualquier anomalía se remite a un segundo analista y el modelo se actualiza cada doce meses, con revisiones intermedias provocadas por cambios en los tipos impositivos o fusiones y adquisiciones importantes.

Por qué nuestra línea de base de coches usados en el Reino Unido se gana la confianza

Los valores publicados suelen divergir porque las empresas encuadran el mercado de forma diferente, aplican distintas escalas de precios unitarios o actualizan las cifras con calendarios desiguales.

Entre los factores clave de las diferencias se incluyen si se contabilizan las operaciones entre particulares, el año de conversión de divisas y cómo se proyectan las primas de los distribuidores organizados. El modelo de Mordor, que combina las transferencias de unidades con datos reales de ASP y se actualiza anualmente, evita la infradeclaración de las ventas privadas rápidas y la sobrevaloración de los márgenes de los distribuidores que incluyen algunas fuentes.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 103,89 B (2025) | Inteligencia de Mordor | - |

| USD 81,45 B (2024) | Consultoría global A | Excluye las operaciones entre pares con más de un año de antigüedad. |

| USD 36,07 B (2025) | Diario profesional B | Se centra únicamente en los ingresos de los distribuidores organizados |

| 75.600 MILLONES DE DÓLARES (2025) | Análisis regional C | Utiliza el índice de precios al por menor sin verificación cruzada del volumen de transacciones |

Estos contrastes demuestran que cuando se armonizan la amplitud del alcance, el realismo de los precios y la cadencia de actualización, como garantizan habitualmente los analistas de Mordor, los responsables de la toma de decisiones reciben una línea de base equilibrada que pueden reproducir y defender durante los debates de planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de automóviles usados del Reino Unido?

El mercado está valorado en USD 116,51 mil millones en 2026 y se prevé que alcance USD 206,71 mil millones en 2031.

¿Qué segmento de antigüedad de vehículo está creciendo más rápido en la demanda de automóviles usados del Reino Unido?

Los automóviles casi nuevos de 0-2 años se expanden a una CAGR del 12,43%, impulsados por los vehículos de demostración salientes y las devoluciones de arrendamiento de ciclo corto.

¿Con qué rapidez están ganando participación las plataformas exclusivamente en línea?

Las transacciones completadas a través de canales exclusivamente en línea están aumentando a una CAGR del 14,48%, superando a todos los demás formatos de ventas.

¿Qué está impulsando el auge en la adopción de vehículos eléctricos de batería usados?

Las garantías de valor residual, los informes de estado de batería respaldados por garantía y una infraestructura de carga más amplia están impulsando la demanda de BEV a una CAGR del 19,23%.

¿Qué región del Reino Unido muestra el mayor crecimiento del mercado de automóviles usados?

Irlanda del Norte lidera con una CAGR proyectada del 12,61% hasta 2031, respaldada por las ventajas del comercio transfronterizo.

Última actualización de la página el: