Tamaño y Participación del Mercado de Equipos HVAC de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

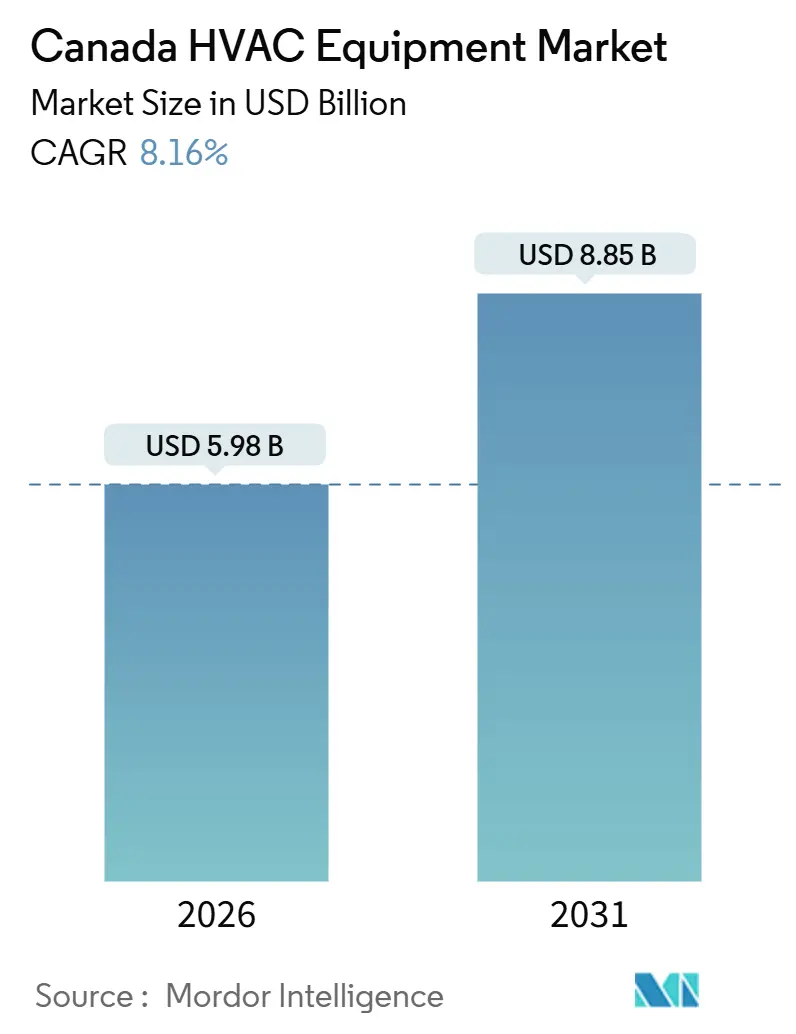

| Tamaño del Mercado (2026) | 5.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.16% CAGR |

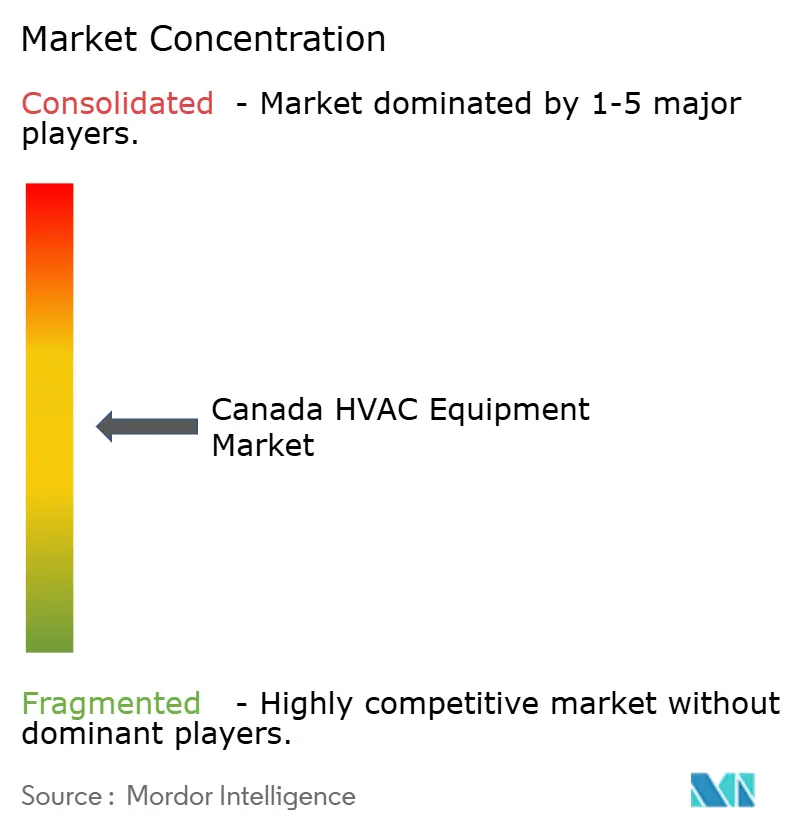

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos HVAC de Canadá por Mordor Intelligence

El tamaño del mercado de equipos HVAC de Canadá alcanzó los 5.980 millones de USD en 2026 y se prevé que ascienda a 8.850 millones de USD en 2031, lo que representa una CAGR del 8,16%. La previsión está anclada en el incremento del precio del carbono, los incentivos federales escalonados para bombas de calor adaptadas a climas fríos y la demanda normativa de ventilación con recuperación de calor en construcciones de uso mixto. Los distribuidores de equipos HVAC están reorientando sus inventarios hacia compresores con variador de frecuencia, mientras que los propietarios de edificios agrupan la adquisición de equipos con contratos de rendimiento energético que trasladan el riesgo a las empresas de ingeniería. La demanda de refrigeración de precisión procedente de centros de datos a hiperescala, combinada con los estrictos requisitos de control de infecciones en las ampliaciones hospitalarias, orienta las especificaciones hacia unidades manejadoras de aire modulares y sistemas de flujo de refrigerante variable. Por su parte, el cultivo de cannabis, ya consolidado como subsector comercial de referencia, está generando oportunidades de nicho en paquetes de equipos HVAC integrados de deshumidificación y filtración de carbono.

Conclusiones Clave del Informe

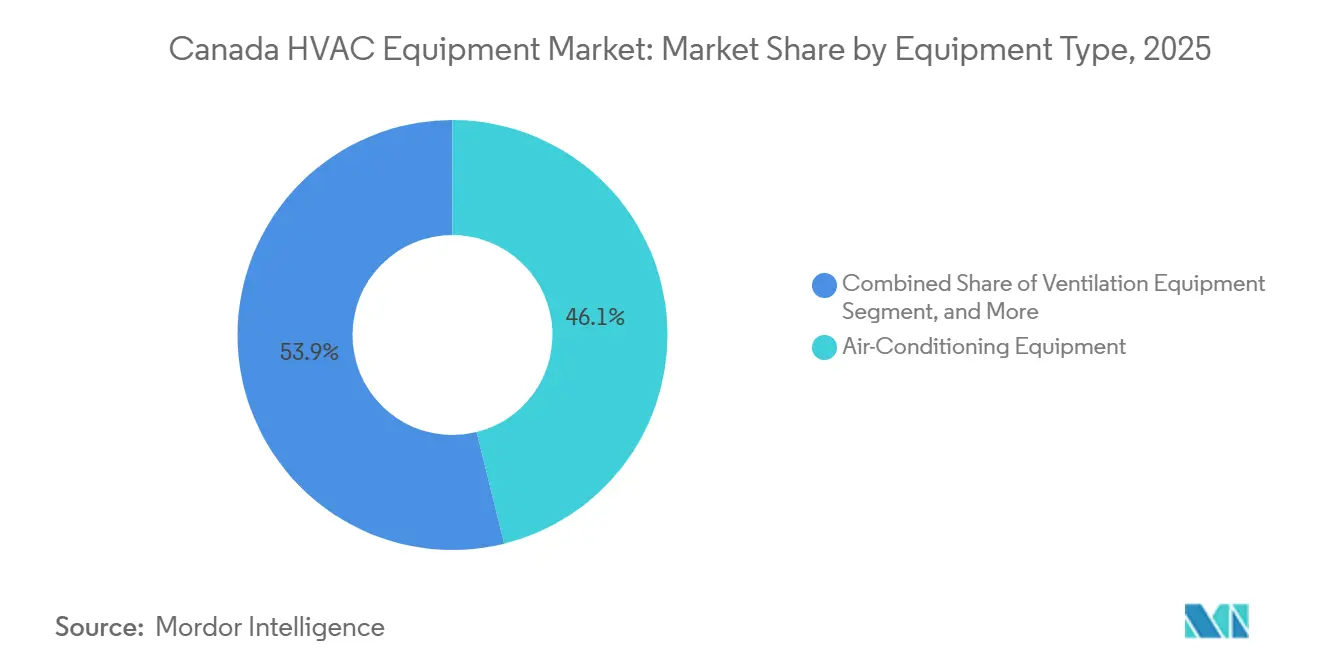

- Por tipo de equipo, los equipos de aire acondicionado representaron el 46,14% de la participación del mercado de equipos HVAC de Canadá en 2025, y el segmento de refrigeración está listo para crecer a una CAGR del 9,49% hasta 2031.

- Por tipo de instalación, los proyectos de retrofit y sustitución representaron el 62,35% del mercado de equipos HVAC de Canadá en 2025, mientras que la obra nueva se proyecta expandirse a una CAGR del 9,84% impulsada por las reformas de zonificación favorables a la densificación urbana.

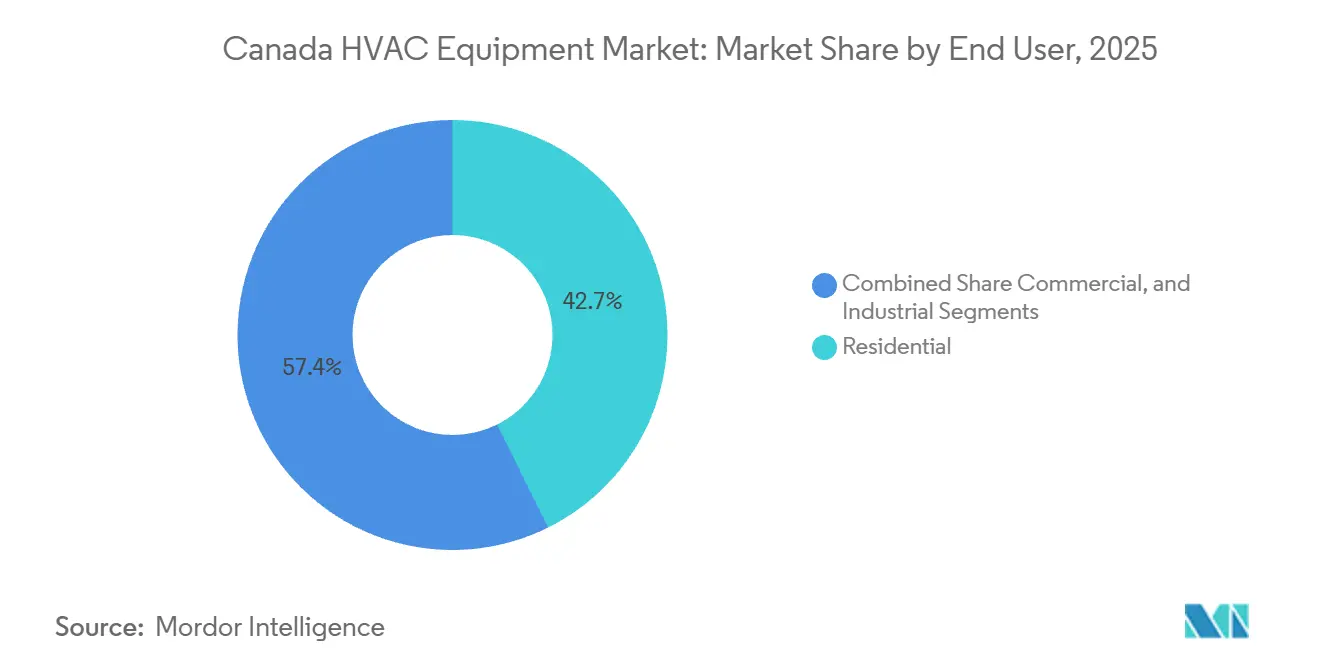

- Por usuario final, el segmento residencial concentró el 42,65% de los ingresos en 2025, pero se prevé que el segmento comercial crezca a una CAGR del 9,68% hasta 2031.

- Por tipo de edificio comercial, los edificios de oficinas lideraron con el 35,63% del tamaño del mercado de equipos HVAC de Canadá en 2025, mientras que los centros de datos avanzan a una CAGR del 10,14% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Equipos HVAC de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Actividad Constructora | +1.50% | Nacional, concentrado en Ontario, Columbia Británica y Quebec | Mediano plazo (2-4 años) |

| Expansión de los Estándares de Construcción Ecológica y las Regulaciones de Eficiencia Energética | +1.80% | Nacional, liderado por la adopción temprana en Ontario y Columbia Británica | Largo plazo (≥ 4 años) |

| Aumento de la Demanda de Bombas de Calor con el Respaldo de Incentivos Federales | +2.10% | Nacional, más acentuado en las provincias atlánticas y Quebec | Corto plazo (≤ 2 años) |

| Mandatos de Electrificación en Comunidades Remotas que Aceleran la Adopción de Equipos HVAC Modulares | +0.80% | Territorios del norte y comunidades indígenas remotas | Mediano plazo (2-4 años) |

| Precio Federal del Carbono que Impulsa Ciclos de Sustitución Anticipada | +1.30% | Nacional, excluidos los territorios con exenciones | Corto plazo (≤ 2 años) |

| Crecimiento de las Instalaciones de Cultivo de Cannabis que Requieren Equipos HVAC Especializados | +0.40% | Columbia Británica, Ontario, Quebec y Alberta | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Bombas de Calor con el Respaldo de Incentivos Federales

Los reembolsos con un promedio de 10.000 CAD (7.299 USD) por vivienda en el marco del Programa de Asequibilidad para la Transición de Calefacción de Fuel a Bomba de Calor (Oil to Heat Pump Affordability Program) contribuyeron a financiar 274.000 instalaciones residenciales hasta noviembre de 2025.[1]Consejo Nacional de Investigación de Canadá, "Código Nacional de Energía para Edificios 2025", Nrc-cnrc.gc.ca Las unidades para climas fríos diseñadas para operar a −25 °C representaron el 68% de esos proyectos, lo que refleja los avances de los fabricantes de equipos originales (OEM) en compresores con inyección de vapor mejorada. Los programas provinciales complementarios como el Chauffez vert de Quebec redujeron el coste neto para el propietario a 3.500 CAD (2.554 USD), incrementando las instalaciones regionales un 34% interanual. Los planes federales para eliminar la calefacción de fuel en edificios públicos antes de 2030 están amplificando el efecto demostración, ya que los adoptantes tempranos reportan ahorros anuales en costes de combustible de hasta el 50%. En consecuencia, los distribuidores están incrementando sus inventarios de unidades de velocidad variable, anticipando un aumento tres veces mayor en los envíos anuales de bombas de calor para 2030.

Expansión de los Estándares de Construcción Ecológica y las Regulaciones de Eficiencia Energética

La edición 2025 del Código Nacional de Energía para Edificios endurece los límites de intensidad de uso de energía en un 15%, lo que en la práctica obliga a instalar ventilación con recuperación de calor en todo el nuevo parque plurifamiliar de Canadá. La revisión SB-10 de Ontario exige ventilación controlada por demanda en inmuebles comerciales de más de 10.000 m², lo que desencadena la modernización de los sistemas de volumen de aire constante. El Código de Pasos obligatorio de Columbia Británica concede bonificaciones de densidad a los proyectos que superan en un 20% el rendimiento de referencia de las bombas de calor, acelerando la adopción de equipos HVAC electrificados.[2]BC Housing, "Código de Pasos de Energía de Columbia Británica", Bchousing.org Los marcos de compra ecológica como LEED v4.1 y el estándar de Edificio de Carbono Cero del Consejo Canadiense de Edificios Ecológicos (Canada Green Building Council) ya tratan la eficiencia de los equipos HVAC como un criterio de calificación en las licitaciones. En conjunto, estas políticas orientan la demanda del mercado hacia los fabricantes de equipos originales con índices de eficiencia energética estacional verificados por terceros superiores a 18.

Auge de la Actividad Constructora

Los permisos de construcción residencial alcanzaron las 252.000 unidades en 2025, tras la liberalización de la zonificación que habilitó viviendas en callejones y complejos multifamiliares en parcelas unifamiliares. La inversión no residencial alcanzó los 89.000 millones de CAD ese mismo año, con proyectos hospitalarios y de centros de datos representando el 22% del total. El plan de construcción para 2026 contempla 18 ampliaciones hospitalarias que requieren redundancia N+1 y un control riguroso de la humedad, junto con 12 centros de datos a hiperescala diseñados con una tolerancia de humedad de ±2%. Los promotores integran cada vez más la adquisición de equipos HVAC en contratos de rendimiento energético, transfiriendo el riesgo de selección de equipos a las empresas de ingeniería. Los flujos de trabajo de modelado de información de construcción están por tanto optimizando el trazado de conductos y la longitud de las líneas de refrigerante antes de iniciar las obras, comprimiendo los plazos de los proyectos hasta en un 6%.

Precio Federal del Carbono que Impulsa Ciclos de Sustitución Anticipada

El gravamen canadiense sobre el carbono aumentó a 80 CAD (58,3 USD) por tonelada en abril de 2024 y alcanzará los 170 CAD (124,08 USD) en 2030, añadiendo 0,18 CAD (0,13 USD) por metro cúbico a los costes del gas natural. El gravamen reduce el período de recuperación de la inversión de las bombas de calor de 9 años a 5,5 años en las provincias sin exenciones. En Calgary, las bombas de calor representaron el 18% de las sustituciones de calderas durante la temporada de calefacción 2024-2025, frente al 4% en 2022. Los propietarios de oficinas están acelerando el retiro de calderas a medida que los inquilinos persiguen compromisos de cero emisiones netas, con el 62% de las torres Clase B de Toronto iniciando estudios de viabilidad en 2025. En consecuencia, los fabricantes de equipos originales están eliminando progresivamente las calderas de eficiencia media en favor de sistemas de condensación o híbridos que se alinean con la trayectoria ascendente del precio del carbono.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costes de Mantenimiento y Reparación | -0.60% | Nacional, mayor impacto en zonas remotas y rurales | Mediano plazo (2-4 años) |

| Escasez de Técnicos Cualificados en Equipos HVAC | -0.90% | Nacional, más aguda en Alberta, Saskatchewan y las regiones atlánticas | Corto plazo (≤ 2 años) |

| Dependencia de la Cadena de Suministro de Componentes Estadounidenses que Genera Riesgo Cambiario | -0.50% | Nacional, todos los tipos de equipos | Corto plazo (≤ 2 años) |

| La Reducción Progresiva de Refrigerantes con Bajo Potencial de Calentamiento Global (GWP) Aumenta la Complejidad del Retrofit | -0.70% | Nacional, impacto temprano en los segmentos comercial e industrial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Técnicos Cualificados en Equipos HVAC

Las vacantes para 10.000 técnicos cualificados en 2025 prolongaron los calendarios de retrofit comercial hasta seis semanas.[3]Instituto de Calefacción, Refrigeración y Aire Acondicionado de Canadá, "Inteligencia del Mercado Laboral", Hrai.ca Alberta y Saskatchewan soportan la mayor presión porque los oficios del sector petrolero y gasístico pagan 20.000 CAD (14.598 USD) más de salario anual promedio que los empleadores del sector HVAC. La finalización de los programas de aprendizaje para mecánicos de refrigeración cayó al 52% en 2024, lo que complica el despliegue de sistemas de flujo de refrigerante variable y de refrigerantes A2L, que exigen competencias avanzadas de puesta en marcha. Algunos fabricantes de equipos originales han abierto divisiones de instalación directa de fábrica y centros de diagnóstico remoto para compensar los cuellos de botella de los contratistas, incrementando los gastos generales internos en casi un 10%. A menos que se recuperen los flujos de formación de mano de obra, la escasez de competencias podría limitar el crecimiento en el mercado de equipos HVAC de Canadá durante los picos de la temporada de retrofit.

La Reducción Progresiva de Refrigerantes con Bajo GWP Aumenta la Complejidad del Retrofit

Canadá debe reducir el consumo de hidrofluorocarburos un 10% por debajo de la línea base 2020-2022 antes de 2029. La transición del R-410A a las mezclas A2L levemente inflamables exige detección de fugas, prácticas de soldadura revisadas y nuevas herramientas para las furgonetas de servicio conforme a la norma CSA B52-21. Los distribuidores financian ahora inventarios duales de refrigerantes convencionales y de nueva generación, lo que incrementa el capital de trabajo hasta un 15%. Los retrofits de enfriadoras en torres de oficinas suelen requerir actualizaciones de los cuadros eléctricos para cumplir los códigos de seguridad A2L, añadiendo entre 15.000 y 25.000 CAD (10.948-18.248 USD) por sistema. Los precios del R-410A recuperado subieron un 40% en 2024-2025, lo que pone de relieve la necesidad de equipos de recuperación, pero también encarece los costes de servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Tipo de Equipo: La Refrigeración Domina en un Contexto de Volatilidad Climática

Los equipos de aire acondicionado capturaron el 46,14% de la participación del mercado de equipos HVAC de Canadá en 2025, y el segmento está en camino de registrar una CAGR del 9,49% hasta 2031. Los minisplits sin conductos se han convertido en la solución de retrofit preferida para las viviendas de principios del siglo XX y los condominios de baja altura que carecen de canalización. Los envíos de unidades multizona aumentaron un 22% interanual en 2025, ya que los modelos SEER2-20 ofrecieron un período de recuperación inferior a seis años en provincias con tarifas de tiempo de uso. En proyectos comerciales de altura media, los sistemas de flujo de refrigerante variable están desplazando a las unidades de cubierta convencionales gracias a su flexibilidad de zonificación y su capacidad de calefacción y refrigeración simultáneas.

Los equipos de calefacción representan la segunda mayor porción del mercado de equipos HVAC de Canadá, liderados por las bombas de calor, que ya superan en ventas a las calderas de gas en Columbia Británica tras la prohibición de 2024 de nuevas conexiones de gas natural para edificios de baja altura. Los productos de ventilación, especialmente los filtros MERV 13 y HEPA, experimentaron un aumento del 18% en 2025 cuando los consejos escolares y los hospitales respondieron a los mandatos de control de infecciones. Las enfriadoras enfriadas por agua están ganando cuota en el circuito de energía de distrito de Toronto, mientras que las unidades de cubierta empaquetadas siguen siendo el caballo de batalla del comercio minorista de una sola planta y de los centros de cultivo de cannabis que requieren un fácil acceso a la cubierta.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Instalación: El Retrofit Lidera, la Obra Nueva Acelera

Los proyectos de retrofit y sustitución representaron el 62,35% del mercado de equipos HVAC de Canadá en 2025, ya que los reembolsos federales acortaron los ciclos de vida de los equipos de combustibles fósiles. En el Canadá Atlántico, el retiro de calderas de fuel se produce ahora 3,2 años antes de lo habitual porque los subsidios a las bombas de calor comprimen los períodos de recuperación. Las torres de oficinas Clase B construidas entre 1980 y 2000 están asignando capital para modernizar los equipos HVAC con el fin de retener a los inquilinos que exigen instalaciones alineadas con LEED. La integración de bombas de calor de velocidad variable en la canalización de volumen de aire constante suele requerir actualizaciones del cuadro eléctrico y reprogramación de controles, elevando los costes de instalación a entre 12.000 y 18.000 CAD (8.759-13.138 USD) por unidad residencial.

La obra nueva, que se expande a una CAGR del 9,84%, está impulsada por reformas de zonificación como la Ley de Construcción Más Rápida de Más Viviendas (More Homes Built Faster Act) de Ontario, que liberó permisos de mayor densidad y aceleró los inicios de obras de uso mixto en un 19% en el primer semestre de 2025. Los promotores instalan ahora de forma preventiva ventiladores de recuperación de calor y bombas de calor para climas fríos, elevando el contenido HVAC por vivienda a 9.500 CAD (6.934 USD) en 2025. Los centros de datos siguen siendo un subnicho premium, con paquetes de refrigeración de precisión que pueden superar los 15 millones de CAD (10,9 millones de USD) por instalación y exigen una Efectividad de Uso de Energía (PUE) inferior a 1,15.

Por Usuario Final: El Segmento Comercial Supera el Crecimiento Residencial

El segmento residencial todavía representó el 42,65% de los ingresos en 2025, aunque la demanda comercial avanza a una CAGR del 9,68%, lo que subraya el giro hacia conversiones de oficinas en viviendas, retrofits hospitalarios y construcción de centros de datos. En Toronto y Vancouver, las tasas de desocupación de oficinas de dos dígitos están catalizando conversiones que requieren unidades manejadoras de aire modulares compatibles con los conductos preexistentes. Los ministerios provinciales de salud asignaron 680 millones de CAD (496 millones de USD) en 2025 para modernizaciones de equipos HVAC alineadas con las normas de control de infecciones CSA Z317, impulsando la adopción de sistemas de volumen de aire variable preparados para filtros HEPA.

Los usuarios industriales, especialmente los de cultivo de cannabis y almacenamiento en frío, son más pequeños pero crecen rápidamente. Las salas de cultivo añadieron 220.000 m² en 2025, con cada metro cuadrado requiriendo hasta 200 W de refrigeración. Los almacenes de almacenamiento en frío especifican refrigeración de amoníaco con controles de desescarche inteligentes, aceptando un gasto de capital un 20% mayor a cambio de un ahorro energético del 15%. El objetivo de Ottawa de 5,8 millones de bombas de calor instaladas para 2030 exige triplicar los envíos anuales respecto a los niveles de 2023.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Edificio (Comercial): Los Centros de Datos Lideran la Expansión

Las estructuras de oficinas concentraron el 35,63% del mercado canadiense de equipos HVAC en 2025, pero los centros de datos lideraron el ranking de crecimiento con una CAGR del 10,14%. Los operadores a hiperescala comprometieron 4.200 millones de CAD (3.060 millones de USD) en nueva capacidad en Montreal, Calgary y Toronto durante 2024-2025, con cada instalación requiriendo refrigeración de precisión N+1 y densidades de bastidor superiores a 30 kW. Las arquitecturas de refrigeración líquida con intercambiadores de calor en la parte trasera del bastidor de Vertiv y los módulos de refrigeración directa al chip se están convirtiendo en estándar.

La sanidad ocupa el segundo lugar en crecimiento, con 18 ampliaciones hospitalarias en curso en 2025 que estipulan sistemas de volumen de aire variable con filtración HEPA y ruedas de recuperación de energía. Las instituciones educativas se benefician de la Iniciativa de Escuelas Saludables (Healthy Schools Initiative) dotada con 420 millones de CAD (306 millones de USD), que financia la modernización de la ventilación controlada por demanda en 1.200 instalaciones. Los hoteles y los pabellones deportivos instalan enfriadoras con recuperación de calor que reciclan el calor residual en los circuitos de agua caliente sanitaria, reduciendo las facturas de gas hasta en un 40%. Los centros comerciales están reconvirtiendo sus espacios ancla en zonas de uso mixto, lo que requiere zonificación flexible y controles inteligentes.

Análisis Geográfico

Ontario y Quebec combinados representaron el 52% de los ingresos nacionales del sector HVAC en 2025, impulsados por poblaciones densas, ambiciosos plazos de electrificación y rigurosas actualizaciones normativas. El código de construcción de Ontario de 2025 limita ahora la intensidad de demanda de energía térmica a 25 kWh/m²-año, lo que en la práctica garantiza la adopción de bombas de calor en las nuevas viviendas. Los reembolsos apilados del programa Chauffez vert de Quebec redujeron los costes para el propietario a 3.500 CAD (2.554 USD) en 2025 y convirtieron a la provincia en el mayor mercado de bombas de calor de Canadá por unidades. El Código de Pasos obligatorio de Columbia Británica, en vigor desde 2024, premia a los constructores con incentivos de densidad por superar los parámetros de rendimiento de las bombas de calor, acelerando el desplazamiento de las calderas de gas.

Alberta y Saskatchewan han favorecido históricamente la calefacción a gas debido al bajo coste del suministro local; sin embargo, el gravamen federal sobre el carbono, que aumenta 15 CAD (10,9 USD) anuales, ha estrechado la brecha de costes operativos, impulsando un salto en la cuota de bombas de calor en las sustituciones de calderas hasta el 18% en 2024-2025. Las provincias atlánticas obtienen ganancias desproporcionadas del Programa de Asequibilidad para la Transición de Calefacción de Fuel a Bomba de Calor (Oil to Heat Pump Affordability Program), que entregó 274.000 instalaciones subvencionadas hasta noviembre de 2025, concentradas en comunidades rurales dependientes del fuel. Los territorios del norte y los asentamientos indígenas remotos representan un nicho de alto crecimiento, con la iniciativa REACHE dotada con 300 millones de CAD (218 millones de USD) que financia microrredes aisladas que requieren bombas de calor empaquetadas certificadas para −40 °C.

Las empresas de servicios públicos provinciales moldean aún más la demanda a través del diseño tarifario. Hydro-Québec ofrece un precio industrial en horas valle de 0,04 CAD/kWh (0,029 USD/kWh), lo que incentiva el almacenamiento térmico que desplaza la carga de refrigeración a la noche. El Operador Independiente del Sistema Eléctrico de Ontario (Ontario's Independent Electricity System Operator) lanzó un piloto de respuesta a la demanda en 2025, pagando 150 CAD (109 USD) por kilovatio curtado, catalizando la adopción de controles interactivos con la red. El programa CleanBC de Columbia Británica se compromete a reducir las emisiones de los edificios en un 40% para 2030, financiando retrofits de bombas de calor en viviendas sociales que sientan precedentes para la adopción privada.

Panorama Competitivo

El mercado de equipos HVAC de Canadá sigue siendo moderadamente fragmentado, con actores principales como Carrier, Daikin, Trane, Johnson Controls y Lennox. La intensidad competitiva se agudiza a medida que los mandatos de electrificación y de refrigerantes comprimen los ciclos de vida de los productos. La participación del 60% de Daikin en un distribuidor de bombas de calor en Quebec, adquirida a principios de 2025, asegura la capacidad de instalación en el último tramo y los ingresos recurrentes de servicio. Carrier lanzó unidades de cubierta con fotovoltaica integrada a mediados de 2025, obteniendo una posición en las instalaciones de cultivo de cannabis con altas cargas de refrigeración diurna.

Los especialistas regionales como Engineered Air y Yorkland Controls prosperan en proyectos personalizados con series inferiores a 50 unidades, suministrando manejadoras de aire modulares para salas de aislamiento hospitalario y espacios blancos de centros de datos donde los fabricantes de equipos originales globales tienen dificultades para cumplir los plazos de entrega. La transición de refrigerantes abre otro frente; las líneas de productos certificadas para A2L de Mitsubishi Electric, LG Electronics y Fujitsu General están ganando preferencia en las especificaciones de los propietarios que desean proteger sus activos de cara a la reducción de hidrofluorocarburos de 2029.

La actividad de patentes registrada por la Oficina de Propiedad Intelectual de Canadá (Canadian Intellectual Property Office) destaca compresores de velocidad variable con inyección de vapor, módulos de recuperación de calor y algoritmos de mantenimiento predictivo que generan llamadas de servicio hasta 72 horas antes de producirse el fallo. Los organismos de normalización, en particular CSA Group y HRAI, están acelerando las directrices para instalaciones A2L y unidades de cubierta interactivas con la red, eliminando la ambigüedad que anteriormente frenaba la adopción. En conjunto, estas dinámicas subrayan una trayectoria impulsada por la innovación para el mercado de equipos HVAC de Canadá.

Líderes de la Industria de Equipos HVAC de Canadá

Daikin Industries Ltd

LG Electronics Inc.

Rheem Manufacturing Company Inc.

Trane Technologies plc

Nortek Air Solutions LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Diciembre de 2025: LG Electronics recibió la certificación AHRI para un sistema de flujo de refrigerante variable que utiliza R-454B, dirigido a los retrofits comerciales en anticipación al hito de la reducción progresiva de refrigerantes de 2029.

- Octubre de 2025: Daikin Industries anunció una ampliación de 45 millones de CAD (32,8 millones de USD) de su centro de distribución en el área de Toronto, añadiendo laboratorios de formación para la instalación de A2L.

- Agosto de 2025: Carrier Global lanzó unidades de cubierta empaquetadas con paneles fotovoltaicos integrados dirigidas a instalaciones de cultivo de cannabis y almacenamiento en frío en las provincias occidentales.

- Julio de 2025: Nortek Air Solutions presentó una manejadora de aire modular diseñada específicamente para cultivos de cannabis, con un precio un 15% inferior al de sus competidores, integrando control en tiempo real de CO₂ y humedad.

- Junio de 2025: Trane Technologies se asoció con Enwave Energy para suministrar 120 enfriadoras enfriadas por agua para la ampliación de la red de Enfriamiento con Agua Profunda del Lago de Toronto (Deep Lake Water Cooling).

Alcance del Informe del Mercado de Equipos HVAC de Canadá

Los equipos HVAC son una tecnología de confort para entornos interiores y de vehículos que proporciona confort térmico y una calidad del aire interior aceptable. Esto se aplica a los edificios residenciales como apartamentos, viviendas unifamiliares, hoteles y comunidades de personas mayores, así como a los edificios industriales de mediana y gran escala, como clínicas, donde las condiciones del edificio en materia de temperatura y humedad se controlan para garantizar la seguridad y la salud. También es fundamental para los edificios de oficinas, ya que regula la humedad mediante el uso de aire fresco del exterior.

El Informe del Mercado de Equipos HVAC de Canadá está segmentado por Tipo de Equipo (Equipos de Calefacción, Equipos de Ventilación y Equipos de Aire Acondicionado), Tipo de Instalación (Obra Nueva y Retrofit/Sustitución), Usuario Final (Residencial, Comercial e Industrial) y Tipo de Edificio (Oficinas, Sanidad, Hotelería, Comercio Minorista, Educación y Centros de Datos). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Equipos de Calefacción | Calderas y Hornos | |

| Bombas de Calor | ||

| Calentadores Unitarios | ||

| Equipos de Ventilación | Unidades Manejadoras de Aire (UMA) | |

| Filtros de Aire | ||

| Unidades de Bobina de Ventilador | ||

| Humidificadores y Deshumidificadores | ||

| Equipos de Aire Acondicionado | Aires Acondicionados Unitarios | Splits con Conductos |

| Minisplits sin Conductos | ||

| Unidades de Cubierta Empaquetadas | ||

| Sistemas de Flujo de Refrigerante Variable (VRF) | ||

| Aires Acondicionados de Habitación | ||

| Acondicionadores de Aire de Terminal Empaquetado | ||

| Enfriadoras | ||

| Obra Nueva |

| Retrofit / Sustitución |

| Residencial |

| Comercial |

| Industrial |

| Edificios de Oficinas |

| Instalaciones Sanitarias |

| Hotelería y Ocio |

| Tiendas y Centros Comerciales |

| Instituciones Educativas |

| Centros de Datos |

| Por Tipo de Equipo | Equipos de Calefacción | Calderas y Hornos | |

| Bombas de Calor | |||

| Calentadores Unitarios | |||

| Equipos de Ventilación | Unidades Manejadoras de Aire (UMA) | ||

| Filtros de Aire | |||

| Unidades de Bobina de Ventilador | |||

| Humidificadores y Deshumidificadores | |||

| Equipos de Aire Acondicionado | Aires Acondicionados Unitarios | Splits con Conductos | |

| Minisplits sin Conductos | |||

| Unidades de Cubierta Empaquetadas | |||

| Sistemas de Flujo de Refrigerante Variable (VRF) | |||

| Aires Acondicionados de Habitación | |||

| Acondicionadores de Aire de Terminal Empaquetado | |||

| Enfriadoras | |||

| Por Tipo de Instalación | Obra Nueva | ||

| Retrofit / Sustitución | |||

| Por Usuario Final | Residencial | ||

| Comercial | |||

| Industrial | |||

| Por Tipo de Edificio (Comercial) | Edificios de Oficinas | ||

| Instalaciones Sanitarias | |||

| Hotelería y Ocio | |||

| Tiendas y Centros Comerciales | |||

| Instituciones Educativas | |||

| Centros de Datos | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos HVAC de Canadá en 2026?

El tamaño del mercado de equipos HVAC de Canadá alcanzó los 5.980 millones de USD en 2026 y se proyecta que llegue a los 8.850 millones de USD en 2031.

¿Cuál es la tasa de crecimiento esperada para los equipos HVAC canadienses hasta 2031?

Se prevé que el mercado registre una CAGR del 8,16% durante el período 2026-2031.

¿Qué tipo de equipo lidera la demanda de equipos HVAC en Canadá?

Los sistemas de aire acondicionado, especialmente los minisplits sin conductos y las unidades VRF, concentraron el 46,14% de los ingresos de 2025 y siguen siendo la categoría dominante.

¿Por qué las bombas de calor están ganando terreno en todas las provincias?

Los reembolsos federales y provinciales, las presiones derivadas del precio del carbono y los códigos de construcción actualizados han acortado los períodos de recuperación de la inversión, desencadenando una adopción generalizada de bombas de calor.

¿Qué subsector comercial se está expandiendo más rápidamente?

Los centros de datos avanzan a una CAGR del 10,14% gracias a las inversiones a hiperescala que requieren refrigeración de precisión y objetivos de baja Efectividad de Uso de Energía (PUE).

¿Qué factores limitan el crecimiento del sector HVAC en Canadá?

La escasez de técnicos cualificados y la complejidad de la transición hacia refrigerantes de bajo potencial de calentamiento global (GWP) están frenando la expansión a corto plazo.

Última actualización de la página el: