Tamaño y Participación del Mercado de Servicios de Alimentación de Canadá

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

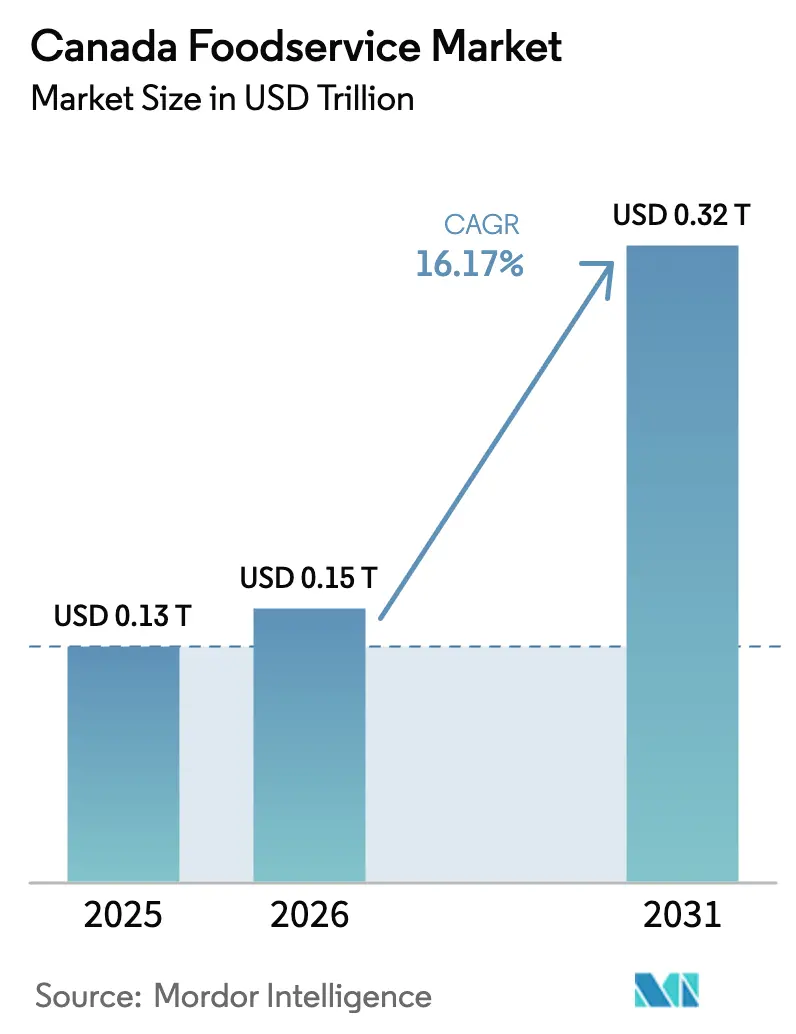

| Tamaño del mercado en el año base (2025) | 0.13 Billones de dólares |

| Tamaño del Mercado (2026) | 0.15 Billones de dólares |

| Tamaño del Mercado (2031) | 0.32 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.17% CAGR |

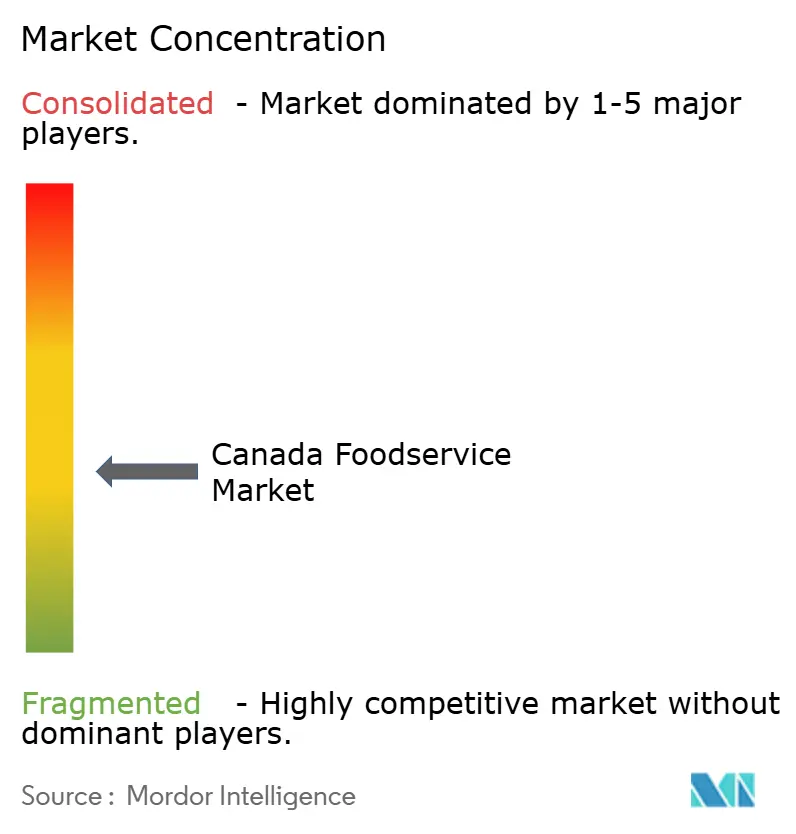

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Servicios de Alimentación de Canadá por Mordor Intelligence

El tamaño del mercado de servicios de alimentación de Canadá fue valorado en USD 0,13 billones en 2025 y se estima que crecerá desde USD 0,15 billones en 2026 hasta alcanzar USD 0,32 billones en 2031, a una CAGR del 16,17% durante el período de pronóstico (2026-2031). Esta aceleración refleja un cambio estructural en la forma en que los canadienses consumen comidas fuera del hogar, impulsado por la convergencia de la infraestructura de pedidos digitales, los modelos operativos exclusivos de entrega a domicilio y el resurgimiento del consumo social en restaurantes tras el levantamiento de las restricciones de la era pandémica. El sector registró enormes ventas durante 2024, respaldando a 1,2 millones de empleados en cadenas e independientes, según Restaurants Canada[1]Fuente: Restaurants Canada, "Somos la voz de los servicios de alimentación en Canadá", restaurantscanada.org. Los Restaurantes de Servicio Rápido (QSR) mantuvieron el tráfico orientado al precio, aunque el mayor impulso se encuentra ahora en las cocinas en la nube, los establecimientos en cadena y los canales de comida para llevar, todos los cuales aprovechan la tecnología y la economía a nivel de unidad para escalar.

Conclusiones Clave del Informe

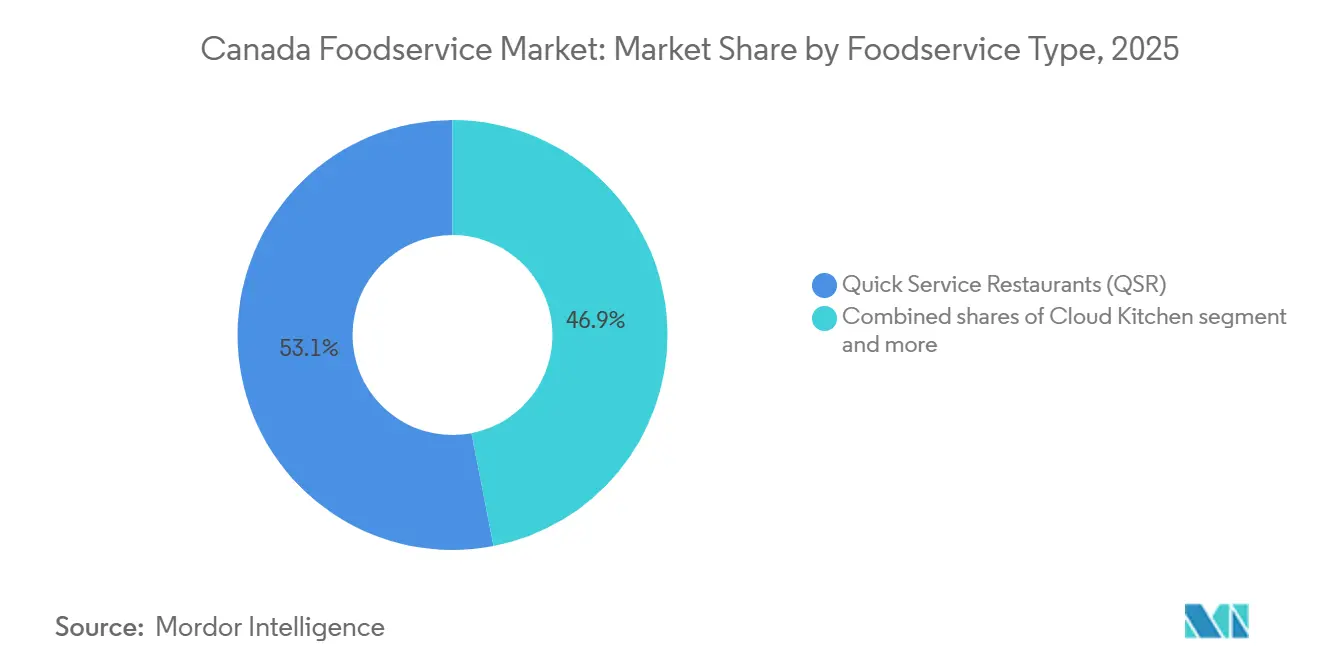

- Por tipo de servicio de alimentación, los restaurantes de servicio rápido representaron el 53,04% de la participación del mercado de servicios de alimentación en 2025; las cocinas en la nube están en camino de registrar una CAGR del 16,78% hasta 2031.

- Por establecimiento, los independientes controlaron el 63,55% del tamaño del mercado de servicios de alimentación en 2025, mientras que se prevé que los establecimientos en cadena se expandan a una CAGR del 16,82% hasta 2031.

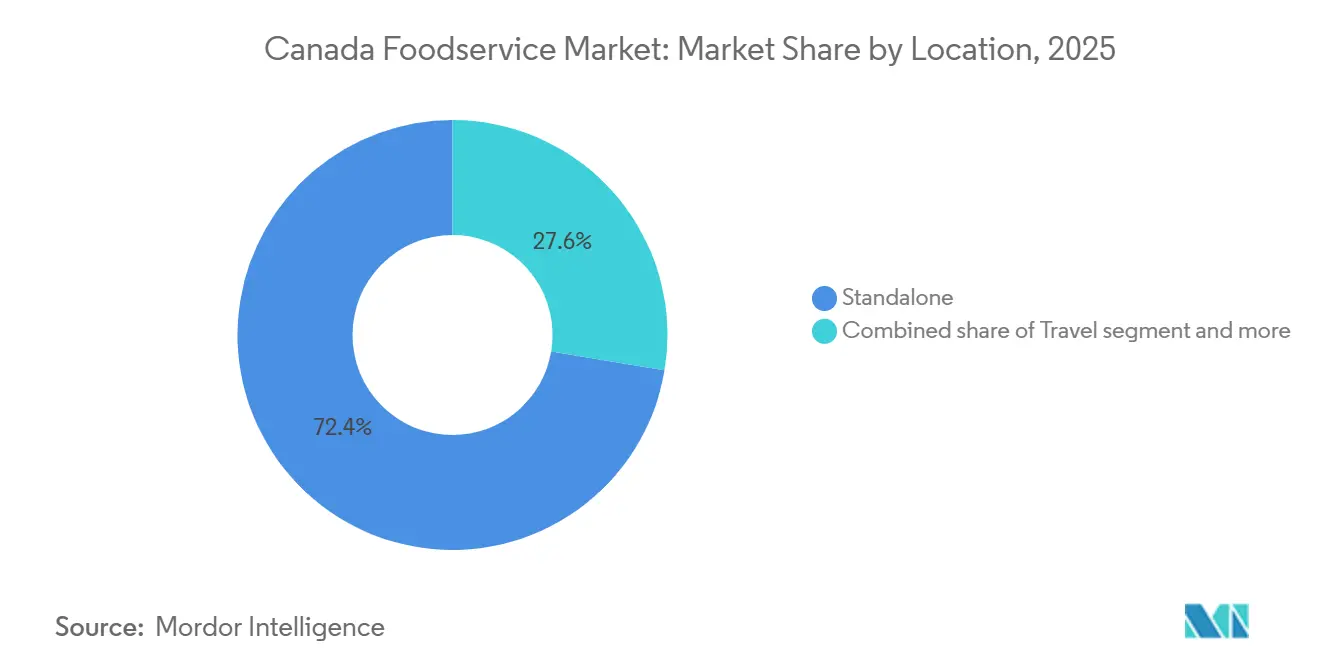

- Por ubicación, los sitios independientes captaron el 72,38% del tamaño del mercado de servicios de alimentación en 2025 y mantendrán una CAGR del 18,06% hasta 2031.

- Por tipo de servicio, el consumo en el establecimiento representó el 55,84% de la participación del mercado de servicios de alimentación en 2025; la comida para llevar se acelerará a una CAGR del 18,75% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Alimentación de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inmigración Creciente que Amplía la Base de Consumidores | +2.8% | Nacional, concentrado en Ontario, Columbia Británica, Quebec | Mediano plazo (2-4 años) |

| Crecimiento del Turismo que Apoya el Gasto en Servicios de Alimentación | +2.3% | Nacional, con mayor adopción en Quebec y centros urbanos multiculturales | Mediano plazo (2-4 años) |

| Grandes Eventos y Festivales que Aumentan el Tráfico de Visitantes | +3.1% | Nacional, centrado en zonas urbanas de Toronto, Vancouver, Montreal | Corto plazo (≤ 2 años) |

| Concentración de la Población Urbana que Impulsa el Tráfico en Restaurantes | +3.5% | Nacional, concentración inicial en Toronto, Vancouver, Calgary | Corto plazo (≤ 2 años) |

| Recuperación de la Actividad de Restaurantes de Servicio Completo | +1.9% | Nacional, mayor penetración en el Área Metropolitana de Toronto y el Área Metropolitana de Vancouver | Largo plazo (≥ 4 años) |

| Crecimiento de los Servicios de Alimentación en Aeropuertos y Transporte | +3.2% | Nacional, liderado por Ontario y Columbia Británica | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inmigración Creciente que Amplía la Base de Consumidores

Los fuertes flujos de inmigración de Canadá continúan apoyando la demanda de servicios de alimentación al aumentar el número de consumidores, trabajadores y empresarios que participan en el sector. Según Inmigración, Refugiados y Ciudadanía de Canadá, más de uno de cada cuatro trabajadores en el sector de alimentos y bebidas son inmigrantes, mientras que los inmigrantes representan más de la mitad de los propietarios de negocios de alimentos y bebidas con personal remunerado[2]Fuente: Gobierno de Canadá, "Contribución de los inmigrantes al sector de servicios de alimentación ", canada.ca. Los recién llegados traen diversas preferencias gastronómicas que estimulan la demanda de una gama más amplia de conceptos de restaurantes y cocinas. El crecimiento demográfico impulsado por la inmigración también ha expandido la demanda en los principales centros urbanos como Toronto, Vancouver, Calgary y Montréal. Estas tendencias demográficas apoyan tanto a los operadores independientes como a las cadenas de restaurantes en múltiples formatos de servicios de alimentación.

Crecimiento del Turismo que Apoya el Gasto en Servicios de Alimentación

La recuperación y expansión de la industria turística de Canadá está contribuyendo significativamente a los ingresos de restaurantes, cafés y bares. Statistics Canada reportó un crecimiento continuo en el PIB turístico y el gasto de los visitantes, con gastos en servicios de alimentos y bebidas que aumentaron junto con el incremento de las llegadas internacionales. Los visitantes internacionales representaron más de una cuarta parte del gasto turístico total en Canadá durante el primer trimestre de 2026[3]Fuente: Gobierno de Canadá, "Indicadores nacionales de turismo, primer trimestre de 2026", canada.ca. Destinos populares como Toronto, Vancouver, Montréal, Banff y Whistler se benefician del tráfico sostenido de visitantes que apoya directamente a los establecimientos de servicios de alimentación. El crecimiento de los viajes domésticos también está generando ocasiones adicionales de consumo en restaurantes en ubicaciones de ocio y hospitalidad.

Concentración de la Población Urbana que Impulsa el Tráfico en Restaurantes

La población de Canadá permanece fuertemente concentrada en las principales regiones metropolitanas, creando condiciones favorables para los operadores de servicios de alimentación. Los grandes centros urbanos ofrecen alta densidad de clientes, sólidos niveles de empleo, amplia actividad comercial y un significativo tráfico de commuters que apoyan el consumo frecuente de servicios de alimentación. Ciudades como Toronto, Montréal, Vancouver, Calgary y Ottawa representan una parte sustancial del gasto en restaurantes y el desarrollo de establecimientos. Los entornos urbanos densos también permiten a los operadores lograr mayores eficiencias de escala y acceder a bases de clientes más amplias. A medida que las poblaciones urbanas continúan creciendo, los establecimientos de servicios de alimentación se benefician de una demanda constante a lo largo del día.

Crecimiento de los Servicios de Alimentación en Aeropuertos y Transporte

Los principales aeropuertos y centros de transporte de Canadá están experimentando un aumento en los volúmenes de pasajeros, creando oportunidades adicionales para los operadores de servicios de alimentación. Aeropuertos como Toronto Pearson, Vancouver International, Montréal-Trudeau y Calgary International albergan una amplia gama de restaurantes, cafés, bares y formatos de comida para llevar. El aumento de los volúmenes de viajes domésticos e internacionales incrementa el gasto en alimentos y bebidas dentro de las terminales y ubicaciones conectadas al transporte. Los operadores de servicios de alimentación se benefician de una alta rotación de clientes y una demanda cautiva de consumidores. Se espera que las inversiones continuas en infraestructura de transporte apoyen un mayor crecimiento en este canal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Persistente de Mano de Obra en los Servicios de Alimentación | -1.8% | Nacional, concentrado en Toronto, Vancouver, Montreal | Corto plazo (≤ 2 años) |

| Presiones Crecientes en los Costos de Alimentos e Insumos | -1.3% | Nacional, disparidades de inspección provincial en Ontario, Columbia Británica, Alberta | Mediano plazo (2-4 años) |

| Altos Costos de Alquiler Comercial y Ocupación | -1.1% | Nacional, mercados urbanos con alta densidad de operadores | Mediano plazo (2-4 años) |

| Cumplimiento Regulatorio que Aumenta los Costos Operativos | -1.5% | Nacional, aguda en regiones remotas y del norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Mano de Obra en los Servicios de Alimentación

La industria de servicios de alimentación de Canadá continúa enfrentando escasez de mano de obra en ocupaciones de restaurantes, alojamiento y servicios de alimentación. Según Statistics Canada, los establecimientos de servicios de alimentación han reportado consistentemente tasas elevadas de vacantes de empleo en comparación con muchos otros sectores. Reclutar y retener cocineros, meseros, personal de cocina y gerentes sigue siendo un desafío, particularmente en comunidades más pequeñas y regiones dependientes del turismo. La escasez de mano de obra puede limitar los horarios de operación, retrasar los planes de expansión y aumentar las presiones de carga de trabajo sobre el personal existente. Estos desafíos afectan en última instancia la calidad del servicio, la eficiencia operativa y la rentabilidad del negocio.

Cumplimiento Regulatorio que Aumenta los Costos Operativos

Las empresas de servicios de alimentación en Canadá operan bajo extensas regulaciones federales, provinciales y municipales relacionadas con la seguridad alimentaria, las normas laborales, las prácticas de empleo, la accesibilidad y los requisitos medioambientales. El cumplimiento a menudo requiere inversiones en capacitación de empleados, documentación, actualización de equipos y recursos administrativos. Los cambios en las políticas de salario mínimo y las regulaciones de empleo pueden aumentar aún más los costos laborales para los operadores. Las empresas más pequeñas suelen verse afectadas de manera desproporcionada porque tienen menos recursos para absorber los gastos relacionados con el cumplimiento. La creciente carga regulatoria puede, por tanto, impactar la rentabilidad y la flexibilidad operativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio de Alimentación: Las Cocinas en la Nube Redefinen la Economía de la Expansión

Los restaurantes de servicio rápido representaron el 53,04% del mercado en 2025, respaldados por formatos de hamburguesas, pizza y panadería que ofrecen velocidad y valor percibido. McDonald's lanzó la hamburguesa Big Arch en agosto de 2024, comercializando modificaciones de menú que se originaron en las redes sociales, mientras que Tim Hortons introdujo pizza a nivel nacional en abril de 2024 para ampliar la cobertura de franjas horarias. Las cocinas en la nube, sin embargo, se expandirán a una CAGR del 16,78% hasta 2031, la tasa más rápida entre todos los tipos de servicios de alimentación, ya que los operadores eliminan los costos de la sala y concentran el capital en el radio de entrega y el rendimiento de la cocina. Los restaurantes de servicio completo, así como las cafeterías y los bares, crecen más lentamente, limitados por una mayor intensidad laboral y compromisos inmobiliarios que limitan los rendimientos a nivel de unidad.

DoorDash registró un crecimiento interanual en los pedidos de desayuno y del 36% en las transacciones nocturnas durante 2024, evidencia de que las plataformas de entrega están desbloqueando la demanda fuera de las ventanas de comidas tradicionales. Las cocinas en la nube capitalizan este cambio operando en horario extendido sin incurrir en costos de personal de sala, comprimiendo los períodos de recuperación de la inversión y permitiendo pruebas rápidas de conceptos. Las cadenas de servicio completo son impulsadas por la diferenciación de cocinas étnicas y la gastronomía experiencial, mientras que los independientes y los formatos informales capturaron la demanda. Las cafeterías y los bares se beneficiaron de la proliferación del café de especialidad, con Starbucks manteniendo más de 1.400 establecimientos y Second Cup operando más de 190 ubicaciones, ambas invirtiendo en reformas de servicio en automóvil y carriles de recogida de pedidos móviles.

Por Establecimiento: La Escalabilidad de las Franquicias Impulsa el Crecimiento de las Cadenas

Los establecimientos independientes representaron el 63,55% del mercado en 2025, lo que refleja la naturaleza fragmentada del panorama de servicios de alimentación de Canadá y el atractivo de los conceptos hiperlocales. Los establecimientos en cadena, sin embargo, crecerán a una CAGR del 16,82% hasta 2031, superando a los independientes debido a la escalabilidad de las franquicias, el reconocimiento de marca y el acceso al capital para inversiones tecnológicas. Tim Hortons operó aproximadamente 4.000 restaurantes en Canadá, mientras que Starbucks mantuvo más de 1.400 establecimientos, ambos aprovechando cadenas de suministro centralizadas y presupuestos de marketing que los independientes no pueden igualar.

Los modelos de franquicia reducen la intensidad de capital para las empresas matrices al tiempo que transfieren el riesgo operativo a los franquiciados, lo que permite una rápida expansión geográfica. Chick-fil-A entró en Columbia Británica, Ontario y Alberta, apuntando a corredores suburbanos con formatos de gran peso en el servicio en automóvil que se alinean con las preferencias de los consumidores posteriores a la pandemia. Los operadores independientes conservan la flexibilidad para ajustar los menús y los precios en respuesta a la demanda local, pero carecen del poder adquisitivo y la infraestructura tecnológica que las cadenas despliegan para comprimir costos y mejorar la experiencia del cliente. La bifurcación entre cadenas e independientes se intensificará a medida que los pedidos digitales, los programas de fidelización y el análisis de datos se conviertan en requisitos básicos, favoreciendo a los operadores con escala y sofisticación técnica.

Por Ubicación: Los Sitios Independientes Capturan la Prima de Conveniencia

Las ubicaciones independientes representaron el 72,38% del mercado en 2025 y sostendrán una CAGR del 18,06% hasta 2031, la tasa de crecimiento más rápida entre todos los tipos de ubicación. Los sitios independientes ofrecen acceso al servicio en automóvil, amplio estacionamiento y visibilidad desde las vías arteriales, atributos que se alinean con la migración suburbana y los patrones de consumo dependientes del automóvil. Las ubicaciones de comercio minorista, alojamiento y vinculadas a viajes crecen más lentamente, limitadas por la volatilidad del tráfico peatonal y las estructuras de arrendamiento que limitan la flexibilidad operativa.

Los operadores priorizan los sitios independientes para nuevas construcciones, particularmente en mercados suburbanos y periurbanos donde los costos del suelo siguen siendo manejables y la zonificación permite configuraciones de servicio en automóvil. Tim Hortons y McDonald's concentraron su expansión en formatos independientes, aprovechando los carriles de servicio en automóvil para capturar el tráfico de los viajeros matutinos y los pedidos de comida para llevar vespertinos. Las ubicaciones minoristas dentro de los centros comerciales enfrentaron vientos en contra a medida que el tráfico peatonal disminuyó, lo que llevó a las cadenas a renegociar los arrendamientos o abandonar los sitios con bajo rendimiento. Las ubicaciones de alojamiento y viajes, aeropuertos, hoteles y áreas de descanso en carreteras, se recuperaron de los mínimos pandémicos, pero siguen siendo vulnerables a las fluctuaciones del turismo y las reducciones en los viajes de negocios. El cambio hacia sitios independientes refleja una preferencia más amplia por la conveniencia y la velocidad sobre la gastronomía experiencial o impulsiva.

Por Tipo de Servicio: La Comida para Llevar Gana Terreno por la Priorización de la Conveniencia

El servicio de consumo en el establecimiento capturó el 55,84% del mercado en 2025, sostenido por el consumo impulsado por la socialización y las ocasiones de gastronomía experiencial que la entrega a domicilio no puede replicar. La comida para llevar, sin embargo, crecerá a una CAGR del 18,75% hasta 2031, la tasa más rápida entre los tipos de servicio, ya que los consumidores priorizan la conveniencia y el ahorro de tiempo sobre las experiencias en el restaurante. La entrega a domicilio creció en paralelo, respaldada por los más de 20 millones de usuarios activos de DoorDash en Canadá y la contribución de Uber Eats a una parte importante de las reservas brutas globales de Uber.

Los pedidos de comida para llevar generan márgenes más altos que la entrega a domicilio debido a la ausencia de comisiones de terceros, lo que lleva a los operadores a invertir en carriles de recogida dedicados y casilleros de pedidos móviles. McDonald's y Starbucks priorizaron la infraestructura de servicio en automóvil y recogida en la acera, reduciendo los tiempos de transacción y capturando volumen incremental de consumidores con poco tiempo. El servicio de consumo en el establecimiento sigue siendo fundamental para los restaurantes de servicio completo, donde el ambiente, el servicio de mesa y los maridajes de bebidas justifican precios premium. Sin embargo, la escasez de mano de obra y la inflación salarial comprimen los márgenes del consumo en el establecimiento, incentivando a los operadores a cambiar la combinación hacia los canales de comida para llevar y entrega a domicilio que requieren menos personal de sala. La bifurcación por tipo de servicio refleja un cambio estructural en el comportamiento del consumidor, con la conveniencia cada vez más valorada sobre la gastronomía experiencial.

Análisis Geográfico

Ontario, liderado por Toronto y el Área Metropolitana de Toronto (GTA), representa el mayor mercado de servicios de alimentación en Canadá debido a su alta concentración de población, sólido gasto de los consumidores y diverso panorama gastronómico multicultural. La provincia alberga una parte significativa de los restaurantes de servicio rápido (QSR), restaurantes de servicio completo, cafés, bares y operadores de entrega de alimentos del país. Los principales centros urbanos como Toronto, Ottawa, Mississauga y Hamilton se benefician de una densa actividad comercial, grandes poblaciones estudiantiles y una sólida fuerza laboral de oficinas, lo que apoya la demanda de servicios de alimentación durante todo el año. Ontario es también un mercado clave de expansión para cadenas de restaurantes nacionales e internacionales debido a su amplia base de clientes y alto poder adquisitivo.

Quebec, particularmente el área metropolitana de Montréal, es otro contribuyente importante a la industria de servicios de alimentación de Canadá, apoyado por su vibrante cultura culinaria, sector turístico y gran población urbana. Montréal es reconocida como uno de los principales destinos gastronómicos de América del Norte, con una fuerte presencia de restaurantes independientes, cafés, panaderías y bares junto a cadenas nacionales e internacionales. La cultura alimentaria distintiva de la provincia y la preferencia por las experiencias gastronómicas locales apoyan el crecimiento de los restaurantes de servicio completo y los operadores de servicios de alimentación especializados. El turismo, los festivales y los eventos culturales fortalecen aún más la demanda de establecimientos de servicios de alimentación en Quebec City, Montréal y otros centros urbanos.

El oeste de Canadá y la región del Pacífico, incluidas Columbia Británica, Alberta y los principales destinos turísticos, desempeñan un papel importante en el mercado nacional de servicios de alimentación. Vancouver sirve como un importante centro de servicios de alimentación impulsado por el turismo internacional, una población diversa y una fuerte demanda de servicios de comedor premium y para llevar. Las principales ciudades de Alberta, Calgary y Edmonton, se benefician de altos ingresos familiares y una gran población trabajadora, lo que apoya el gasto en restaurantes y cafés. Además, las regiones de gran intensidad turística como Banff, Whistler y las Cataratas del Niágara generan una demanda sustancial de servicios de alimentación a través de hoteles, centros turísticos, restaurantes y establecimientos gastronómicos orientados al ocio, lo que convierte al turismo en un factor crítico del crecimiento del mercado regional.

Panorama Competitivo

El sector de servicios de alimentación de Canadá exhibe una concentración moderada, reflejando un panorama fragmentado donde los especialistas regionales y los operadores independientes coexisten con cadenas multinacionales. Los modelos de franquicia dominan las estrategias de expansión, permitiendo a las empresas matrices escalar sin intensidad de capital mientras transfieren el riesgo operativo a los franquiciados. Tim Hortons, McDonald's Corporation y Starbucks Corporation aprovechan cadenas de suministro centralizadas, presupuestos de marketing nacionales y plataformas tecnológicas que los independientes no pueden replicar, aunque los conceptos hiperlocales y los vendedores ambulantes de comida capturan la atención de los consumidores a través de menús dirigidos por chefs y narrativas experienciales.

Las cadenas responden acelerando los ciclos de desarrollo de productos, lanzando ofertas por tiempo limitado e integrando programas de fidelización en aplicaciones móviles para crear costos de cambio. La adopción de tecnología se intensificó: el 77% de los operadores aumentaron las inversiones en 2024, priorizando actualizaciones de puntos de venta, automatización de cocinas y análisis de datos. Las oportunidades de espacios no explotados persisten en corredores suburbanos, cocinas étnicas desatendidas y formatos optimizados para entrega que eliminan los gastos generales de sala.

Restaurant Brands International Inc. invirtió hasta 45 millones de USD en Tim Hortons China y Popeyes China, señalando confianza en la expansión internacional incluso cuando la competencia doméstica se intensifica. Starbucks Corporation se asoció con Too Good To Go en más de 2.600 ubicaciones canadienses, reduciendo el desperdicio de alimentos y atrayendo a consumidores conscientes de la sostenibilidad. Los disruptores emergentes incluyen agregadores de cocinas fantasma y marcas virtuales que prueban conceptos rápidamente sin locales físicos, comprimiendo el tiempo de comercialización y los requisitos de capital. El panorama competitivo se bifurcará aún más, con cadenas con ventajas de escala consolidando participación en corredores de alto tráfico mientras los independientes defienden posiciones de nicho a través de la diferenciación y el compromiso comunitario.

Líderes de la Industria de Servicios de Alimentación en Canadá

-

Doctor's Associates, Inc.

-

Inspire Brands Inc.

-

McDonald's Corporation

-

RECIPE Unlimited Corporation

-

Yum! Brands Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Heal Wellness también firmó un nuevo acuerdo de franquicia para Bradford, Ontario, reforzando su estrategia de expansión en Canadá basada en franquicias con activos ligeros.

- Octubre de 2025: La marca de restaurantes de servicio rápido saludable Heal Wellness del Happy Belly Food Group firmó su primera ubicación inmobiliaria en Montreal, Quebec, con una apertura planificada para el primer trimestre de 2026, extendiendo su presencia a un mercado provincial clave.

- Abril de 2024: El restaurante de servicio rápido italiano estadounidense Fazoli's entró al mercado canadiense con un acuerdo de desarrollo de franquicia para abrir 25 restaurantes en todo Canadá durante la próxima década, apuntando primero a Alberta con aperturas esperadas en 2025 como parte de su primera expansión internacional.

Alcance del Informe del Mercado de Servicios de Alimentación en Canadá

Los servicios de alimentación se refieren al negocio de preparar, servir y vender alimentos y bebidas listos para consumir de forma inmediata, abarcando diversos establecimientos como restaurantes, cafés, catering e instituciones, con enfoque en proporcionar comidas fuera del hogar con fines de lucro o servicio. El mercado de servicios de alimentación en Canadá está segmentado por tipo de servicio de alimentación, establecimiento, tipo de servicio y ubicación. Por tipo de servicio de alimentación, el mercado está segmentado en cafés y bares, cocina en la nube, restaurantes de servicio completo, restaurantes de servicio rápido y más. Por establecimiento, el mercado está segmentado en establecimientos en cadena y establecimientos independientes. Por ubicación, el mercado está segmentado en ocio, alojamiento, comercio minorista, independiente y más. Por tipo de servicio, el mercado está segmentado en comida para llevar, entrega a domicilio y más. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Cafeterías y Bares | Por Tipo de Cocina | Bares y Pubs |

| Cafetería | ||

| Bares de Jugos, Batidos y Postres | ||

| Tiendas Especializadas de Café y Té | ||

| Cocina en la Nube | ||

| Restaurantes de Servicio Completo | Por Tipo de Cocina | Asiática |

| Europea | ||

| Latinoamericana | ||

| Oriente Medio | ||

| Norteamericana | ||

| Otras Cocinas de Restaurantes de Servicio Completo | ||

| Restaurantes de Servicio Rápido | Por Tipo de Cocina | Panaderías |

| Hamburguesas | ||

| Helados | ||

| Cocinas a Base de Carne | ||

| Pizza | ||

| Otras Cocinas de Restaurantes de Servicio Rápido |

| Establecimientos en Cadena |

| Establecimientos Independientes |

| Ocio |

| Alojamiento |

| Comercio Minorista |

| Independiente |

| Viajes |

| Consumo en el Establecimiento |

| Comida para Llevar |

| Entrega a Domicilio |

| Por Tipo de Servicio de Alimentación | Cafeterías y Bares | Por Tipo de Cocina | Bares y Pubs |

| Cafetería | |||

| Bares de Jugos, Batidos y Postres | |||

| Tiendas Especializadas de Café y Té | |||

| Cocina en la Nube | |||

| Restaurantes de Servicio Completo | Por Tipo de Cocina | Asiática | |

| Europea | |||

| Latinoamericana | |||

| Oriente Medio | |||

| Norteamericana | |||

| Otras Cocinas de Restaurantes de Servicio Completo | |||

| Restaurantes de Servicio Rápido | Por Tipo de Cocina | Panaderías | |

| Hamburguesas | |||

| Helados | |||

| Cocinas a Base de Carne | |||

| Pizza | |||

| Otras Cocinas de Restaurantes de Servicio Rápido | |||

| Por Establecimiento | Establecimientos en Cadena | ||

| Establecimientos Independientes | |||

| Por Ubicación | Ocio | ||

| Alojamiento | |||

| Comercio Minorista | |||

| Independiente | |||

| Viajes | |||

| Por Tipo de Servicio | Consumo en el Establecimiento | ||

| Comida para Llevar | |||

| Entrega a Domicilio | |||

Definición de mercado

- RESTAURANTES DE SERVICIO COMPLETO - Un establecimiento de servicios de alimentación donde los clientes se sientan en una mesa, dan su pedido a un servidor y se les sirve la comida en la mesa.

- RESTAURANTES DE SERVICIO RÁPIDO - Un establecimiento de servicios de alimentación que ofrece a los clientes conveniencia, velocidad y opciones de comida a precios más bajos. Los clientes generalmente se sirven ellos mismos y llevan su propia comida a sus mesas.

- CAFETERÍAS Y BARES - Un tipo de negocio de servicios de alimentación que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafeterías que sirven refrigerios y alimentos ligeros, así como tiendas especializadas de té y café, bares de postres, bares de batidos y bares de jugos.

- COCINA EN LA NUBE - Un negocio de servicios de alimentación que utiliza una cocina comercial con el propósito de preparar alimentos únicamente para entrega a domicilio o para llevar, sin clientes que coman en el establecimiento.

| Palabra clave | Definición |

|---|---|

| Atún Blanco | Es una de las especies más pequeñas de atún que se encuentra en los seis stocks distintos conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de Res Angus | Es la carne de res derivada de una raza específica de ganado originaria de Escocia. Requiere certificación de la Asociación Americana de Angus para recibir el sello de calidad "Certified Angus Beef". |

| Cocina asiática | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la china, india, coreana, japonesa, bengalí, del sudeste asiático, etc. |

| Valor Promedio del Pedido | Es el valor promedio de todos los pedidos realizados por los clientes en un establecimiento de servicios de alimentación. |

| Tocino | Es carne salada o ahumada que proviene de la espalda o los costados de un cerdo. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Black Angus | Es la carne de res derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| BRC | Consorcio Británico de Comercio Minorista |

| Hamburguesa | Es un sándwich que consiste en una o más hamburguesas de carne de res cocidas, colocadas dentro de un panecillo o bollo de pan rebanado. |

| Cafetería | Es un establecimiento de servicios de alimentación que sirve varios refrigerios (principalmente café) y comidas ligeras. |

| Cafeterías y Bares | Es un tipo de negocio de servicios de alimentación que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafeterías que sirven refrigerios y alimentos ligeros, así como tiendas especializadas de té y café, bares de postres, bares de batidos y bares de jugos. |

| Capuchino | Es una bebida de café italiana que se prepara tradicionalmente con partes iguales de doble espresso, leche al vapor y espuma de leche al vapor. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Establecimiento en Cadena | Se refiere a un establecimiento de servicios de alimentación que comparte marcas, opera en varias ubicaciones, tiene gestión central y prácticas comerciales estandarizadas. |

| Tira de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Cocina en la Nube | Es un negocio de servicios de alimentación que utiliza una cocina comercial con el propósito de preparar alimentos únicamente para entrega a domicilio o para llevar, sin clientes que coman en el establecimiento. |

| Cóctel | Es una bebida alcohólica mezclada elaborada con un solo licor o una combinación de licores, mezclados con otros ingredientes como jugos, jarabes aromatizados, agua tónica, shrubs y amargos. |

| Edamame | Es un plato japonés preparado con soyas (cosechadas antes de que maduren o se endurezcan) y cocinadas en su vaina. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos |

| Espresso | Es una forma concentrada de café, servida en shots. |

| Cocina europea | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la italiana, francesa, alemana, inglesa, holandesa, danesa, etc. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Filete de Falda | Es un corte de bistec de res tomado de la falda, que se encuentra delante del cuarto trasero de una vaca. |

| Servicios de Alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Salchichas Frankfurt | También conocidas como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Restaurante de servicio completo | Se refiere a un establecimiento de servicios de alimentación donde los clientes se sientan en una mesa, dan su pedido a un servidor y se les sirve la comida en la mesa. |

| Cocina Fantasma | Se refiere a una cocina en la nube. |

| GLA | Área Bruta Arrendable |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de res alimentada con granos | Es la carne de res derivada de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con granos también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de res alimentada con pasto | Es la carne de res derivada de ganado que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafeterías |

| Establecimiento Independiente | Se refiere a un establecimiento de servicios de alimentación que opera con un único local o está estructurado como una pequeña cadena con no más de tres ubicaciones. |

| Jugo | Es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Latinoamericana | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la mexicana, brasileña, argentina, colombiana, etc. |

| Latte | Es un café con base de leche que se compone de uno o dos shots de espresso, leche al vapor y una fina capa de leche espumada. |

| Ocio | Se refiere a los servicios de alimentación ofrecidos como parte de un negocio de recreación, como arenas deportivas, zoológicos, cines y museos. |

| Alojamiento | Se refiere a las ofertas de servicios de alimentación en hoteles, moteles, casas de huéspedes, casas de vacaciones, etc. |

| Macchiato | Es una bebida de café espresso con una pequeña cantidad de leche, generalmente espumada. |

| Cocinas a base de carne | Incluye artículos alimenticios como pollo frito, bistec, costillas, etc., donde la carne es el ingrediente principal del plato. |

| Cocina de Oriente Medio | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la árabe, libanesa, iraní, israelí, etc. |

| Mocktail | Es una bebida mezclada sin alcohol. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborado con carne de cerdo finamente picada o molida y curada en caliente, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Norteamericana | Incluye ofertas de servicio completo en restaurantes que sirven cocinas de culturas como la estadounidense, canadiense, caribeña, etc. |

| Pastrami | Se refiere a la carne de res ahumada y muy condimentada, típicamente servida en rodajas finas. |

| DOP | Denominación de Origen Protegida: Es el nombre de una región geográfica o área específica que está reconocida por normas oficiales para producir ciertos alimentos con características especiales relacionadas con la ubicación. |

| Pepperoni | Es una variedad estadounidense de salami picante elaborado con carne curada. |

| Pizza | Es un plato elaborado típicamente con masa de pan aplanada cubierta con una mezcla sabrosa que generalmente incluye tomates y queso y a menudo otros ingredientes, y horneado. |

| Cortes primarios | Se refiere a las secciones principales de la canal. |

| Restaurante de servicio rápido | Se refiere a un establecimiento de servicios de alimentación que ofrece a los clientes conveniencia, velocidad y opciones de comida a precios más bajos. Los clientes generalmente se sirven ellos mismos y llevan su propia comida a sus mesas. |

| Comercio Minorista | Se refiere a un establecimiento de servicios de alimentación dentro de un centro comercial, complejo comercial o edificio de bienes raíces comerciales, donde también operan otros negocios. |

| Salami | Es un embutido curado que consiste en carne fermentada y secada al aire. |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche y que generalmente se rellena en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha estriada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado con gluten de trigo. |

| Quiosco de autoservicio | Se refiere a un sistema de punto de venta de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricciones. |

| Batido | Es una bebida elaborada colocando todos los ingredientes en un recipiente y procesándolos juntos, sin eliminar la pulpa. |

| Tiendas especializadas de café y té | Se refiere a un establecimiento de servicios de alimentación que sirve únicamente varios tipos de té o café. |

| Independiente | Se refiere a los restaurantes que tienen una infraestructura independiente y no están conectados a ningún otro negocio. |

| Sushi | Es un plato japonés de arroz avinagrado preparado, generalmente con algo de azúcar y sal, acompañado de una variedad de ingredientes, como mariscos, a menudo crudos, y verduras. |

| Viajes | Se refiere a las ofertas de servicios de alimentación como la comida en avión, la gastronomía en trenes de larga distancia y los servicios de alimentación en cruceros. |

| Cocina Virtual | Se refiere a una cocina en la nube. |

| Carne de Res Wagyu | Es la carne de res derivada de cualquiera de las cuatro cepas de una raza de ganado japonés negro o rojo que se valora por su carne altamente veteada. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación se considera para el valor promedio del pedido y se pronostica según las tasas de inflación previstas en los países.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción