Tamaño y participación del mercado de tofu de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

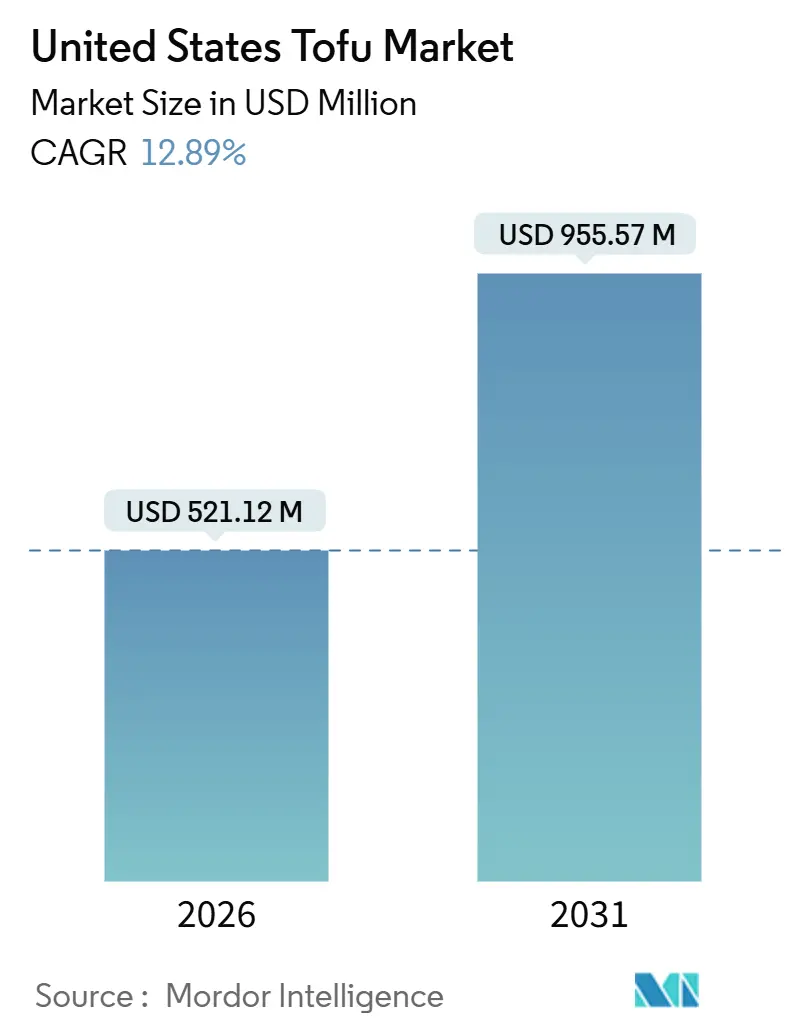

| Tamaño del Mercado (2026) | 521.12 Millones de dólares |

| Tamaño del Mercado (2031) | 955.57 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.89% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tofu de los Estados Unidos por Mordor Intelligence

El mercado de tofu de los Estados Unidos, valorado en USD 521,12 millones en 2026 y con proyección de alcanzar USD 955,57 millones en 2031, con una tasa de crecimiento anual compuesta (CAGR) del 12,89%, está transitando de un producto de origen vegetal de nicho a una categoría de proteínas de consumo masivo. Este crecimiento está impulsado por la creciente adopción de hábitos alimentarios orientados a las plantas, donde los consumidores incorporan el tofu en las comidas cotidianas en lugar de limitarlo a cocinas vegetarianas o étnicas. La creciente conciencia sobre la salud respalda aún más esta tendencia, ya que el tofu es reconocido por su alto contenido de proteínas, bajo contenido de grasas saturadas y su idoneidad para dietas de etiqueta limpia, sin gluten y de reducción de lácteos. Adicionalmente, las innovaciones en los productos que abordan los desafíos de adopción anteriores, como mejoras en el sabor, la textura y la conveniencia, están posicionando al tofu como una opción de proteína versátil y fácil de usar para usos culinarios diversos y estilos de vida ocupados.

Conclusiones clave del informe

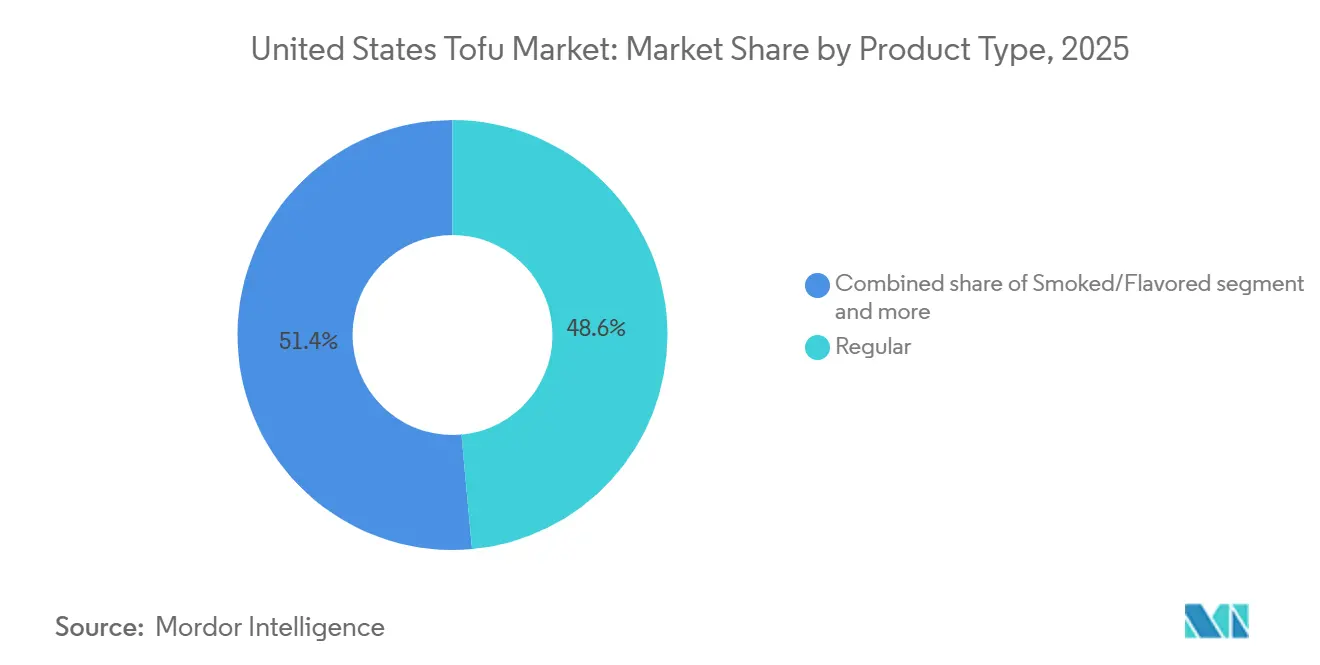

- Por tipo de producto, el tofu regular capturó el 48,56% de la participación del mercado de tofu de los Estados Unidos en 2025; las variantes fortificadas o funcionales avanzan a una CAGR del 13,12% hasta 2031.

- Por naturaleza, los productos convencionales representaron el 79,92% de la participación en el tamaño del mercado de tofu de los Estados Unidos en 2025, mientras que los formatos orgánicos progresan a una CAGR del 14,56% hasta 2031.

- Por canal de distribución, el comercio minorista fuera de establecimiento representó el 71,22% de la participación del mercado de tofu de los Estados Unidos en 2025; el servicio de alimentación en establecimiento se está expandiendo a una CAGR del 13,76% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de tofu de los Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aceleración de los patrones de alimentación de origen vegetal | +3.2% | Nacional, con concentración en centros urbanos de la Costa Oeste y el Noreste | Mediano plazo (2-4 años) |

| Preferencia por etiqueta limpia e ingredientes simples | +2.1% | Nacional, más fuerte en áreas metropolitanas costeras y ciudades universitarias | Corto plazo (≤ 2 años) |

| Crecimiento de las rutinas de comidas con alto contenido de proteínas | +2.8% | Nacional, con énfasis en demografía orientada al fitness en mercados urbanos | Mediano plazo (2-4 años) |

| Innovación de productos que mejoran el sabor, la textura y la conveniencia | +2.4% | Nacional, con adopción temprana en canales de comercio minorista premium y restaurantes de servicio rápido informal | Corto plazo (≤ 2 años) |

| Incorporación del tofu a la corriente principal de las cocinas asiáticas y de fusión | +1.7% | Nacional, liderado por la Costa Oeste y el Noreste, en expansión hacia el Sur y el Medio Oeste | Mediano plazo (2-4 años) |

| Aumento de la intolerancia a la lactosa y conductas de reducción de lácteos | +1.9% | Nacional, impacto elevado entre las poblaciones asiático-americana, hispana y afroamericana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de los patrones de alimentación de origen vegetal

La creciente adopción de patrones de alimentación de origen vegetal se ha convertido en un motor clave del crecimiento en el mercado de tofu de los Estados Unidos, influyendo significativamente en los hábitos de consumo de proteínas en los hogares y los canales de servicio de alimentación. Un número creciente de consumidores está adoptando dietas veganas, vegetarianas y flexitarianas, no como compromisos estrictos de estilo de vida, sino como elecciones flexibles, comida por comida, destinadas a mejorar la salud personal, la variedad dietética y la sostenibilidad. El tofu sigue siendo una de las proteínas de origen vegetal más establecidas y confiables, beneficiándose de su arraigada familiaridad culinaria, valor nutricional y versatilidad en diversas cocinas. Su composición simple se alinea bien con las preferencias de etiqueta limpia, lo que lo convierte en una opción favorita para los consumidores que buscan fuentes naturales de proteínas de origen vegetal. La integración de la alimentación de origen vegetal en las comidas cotidianas ha ampliado el atractivo del tofu más allá de los hogares veganos de nicho hacia las cocinas convencionales. A medida que la alimentación de origen vegetal transita de una tendencia a una práctica dietética habitual, el tofu continúa siendo una proteína fundamental, asequible y adaptable, apoyando el crecimiento sostenido del mercado y manteniendo su relevancia en el panorama alimentario en evolución.

Preferencia por etiqueta limpia e ingredientes simples

La creciente preferencia de los consumidores por alimentos de etiqueta limpia e ingredientes simples está impulsando significativamente la demanda en el mercado de tofu de los Estados Unidos. Los compradores prestan mayor atención a las listas de ingredientes y evitan los productos percibidos como excesivamente procesados o artificiales. Los consumidores modernos priorizan los alimentos elaborados con ingredientes reconocibles y mínimamente procesados que pueden comprender y en los que pueden confiar fácilmente. El tofu ofrece una ventaja competitiva debido a su composición simple, elaborado típicamente a partir de soja, agua y un coagulante, alineándose bien con las expectativas de etiqueta limpia. A diferencia de muchas alternativas a la carne de origen vegetal que incluyen largas listas de ingredientes, aditivos y métodos de procesamiento complejos, el tofu es visto como una fuente de proteínas más natural y tradicional, lo que mejora su atractivo entre los consumidores atentos a las etiquetas. Esta tendencia está respaldada además por la creciente preocupación por los conservantes artificiales, los aditivos sintéticos y los alimentos ultraprocesados, lo que lleva a los consumidores a preferir proteínas vegetales integrales que estén más cerca de su forma agrícola original.

Crecimiento de las rutinas de comidas con alto contenido de proteínas

La creciente adopción de rutinas de comidas con alto contenido de proteínas es un factor clave que impulsa el crecimiento del mercado de tofu de los Estados Unidos. Los consumidores están estructurando cada vez más sus dietas diarias en torno a la ingesta de proteínas para apoyar el mantenimiento muscular, el control del peso, la saciedad y la salud metabólica en general. La alimentación con alto contenido de proteínas ya no se limita a los atletas o entusiastas del fitness; se ha convertido en algo habitual entre los profesionales en activo, las personas mayores y los hogares preocupados por la salud que buscan una nutrición equilibrada a lo largo del día. El tofu está ganando popularidad como una proteína de origen vegetal y de alta calidad que se integra fácilmente en las rutinas de desayuno, almuerzo y cena. Por ejemplo, según el Consejo Internacional de Información Alimentaria (IFIC), el 20% de los estadounidenses en 2024 reportó una preferencia por los alimentos con alto contenido de proteínas, subrayando la creciente influencia de los patrones de alimentación centrados en las proteínas en las elecciones alimentarias [1]Fuente: Consejo Internacional de Información Alimentaria (IFIC), "Encuesta sobre Alimentación y Salud IFIC 2024", ific.org. A medida que los consumidores priorizan cada vez más la densidad de proteínas y la nutrición funcional en sus comidas, la alineación del tofu con las dietas de alto contenido de proteínas, particularmente entre los flexitarianos y los consumidores orientados a las plantas, continúa consolidando su posición como una fuente de proteínas confiable y de compra repetida, impulsando el crecimiento sostenido en el mercado del tofu.

Innovación de productos que mejoran el sabor, la textura y la conveniencia

La innovación de productos orientada a mejorar el sabor, la textura y la conveniencia está impulsando el crecimiento en el mercado de tofu de los Estados Unidos. Los fabricantes están abordando las preocupaciones de larga data de los consumidores, como el sabor insípido, los desafíos de preparación y la textura inconsistente. Las innovaciones recientes se centran en la mejora de la textura, el presazonado y los formatos listos para cocinar, transformando el tofu en una proteína sabrosa y que ahorra tiempo y que se alinea con los hábitos de cocina modernos. Los avances como el tofu ligeramente frito, el tofu horneado, los cubos marinados, las migajas y los formatos con alto contenido de proteínas mejoran la crocancia, la masticabilidad y la absorción del sabor, haciendo que el tofu sea más atractivo para los consumidores de la corriente principal y los compradores primerizos. Por ejemplo, en julio de 2025, Hodo introdujo una nueva gama de Tofu Ligeramente Frito en tres sabores, Chili Crisp, Cúrcuma Dorada y Gochujang, diseñada para ofrecer un sabor intenso y una textura mejorada directamente desde el empaque con una preparación mínima. Dichos lanzamientos de productos destacan que el desarrollo centrado en los aspectos sensoriales está ampliando las ocasiones de uso, impulsando las compras repetidas y reposicionando al tofu como una opción de proteína conveniente y deseable en lugar de un sustituto básico.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Competencia de proteínas de origen vegetal más nuevas | -1.3% | Nacional, con mayor presión en los mercados urbanos donde proliferan los productos de proteína de guisante y garbanzo | Corto plazo (≤ 2 años) |

| Dependencia de la cadena de frío y vida útil más corta | -0.9% | Nacional, con un impacto desproporcionado en las regiones rurales e interiores con logística refrigerada limitada | Largo plazo (≥ 4 años) |

| Barreras sensoriales y de percepción | -1.8% | Nacional, más pronunciado en las regiones del Sur y el Medio Oeste con menor familiaridad con la cocina asiática | Mediano plazo (2-4 años) |

| Obstáculos regulatorios y operativos | -0.7% | Nacional, con variación a nivel estatal en el etiquetado y la aplicación de la seguridad alimentaria | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de proteínas de origen vegetal más nuevas

La competencia de las proteínas de origen vegetal emergentes está restringiendo cada vez más el crecimiento del mercado de tofu de los Estados Unidos. El tofu enfrenta una creciente competencia de alternativas como la proteína de guisante, los productos a base de garbanzo, las proteínas de lentejas y la microproteína, que a menudo se comercializan como superiores en sabor, textura y familiaridad culinaria. Estas proteínas vegetales más nuevas están específicamente diseñadas para reproducir de cerca la sensación en boca, el mordisco y la apariencia de la carne, apelando fuertemente a los consumidores flexitarianos y a los que reducen el consumo de carne y priorizan la similitud sensorial sobre la simplicidad de los ingredientes. Además, estas alternativas a menudo se benefician de los avances en tecnología alimentaria, lo que les permite ofrecer perfiles nutricionales mejorados y una mayor versatilidad en la cocina. Además, las agresivas campañas de marketing que destacan una experiencia similar a la carne, perfiles de sabor mejorados y formatos convenientes y listos para usar han elevado significativamente las expectativas de los consumidores. Esto a menudo ha posicionado al tofu tradicional como menos innovador u obsoleto en comparación, desafiando su capacidad para retener participación de mercado en un panorama cada vez más competitivo.

Dependencia de la cadena de frío y vida útil más corta

La dependencia de la cadena de frío y una vida útil relativamente más corta presentan desafíos estructurales para el mercado de tofu de los Estados Unidos, restringiendo la flexibilidad de distribución y aumentando la complejidad operativa en toda la cadena de valor. A diferencia de las proteínas de origen vegetal estables en estante o congeladas, la mayoría de los productos de tofu requieren refrigeración continua desde la producción hasta el comercio minorista y el almacenamiento en el hogar, lo que los hace muy susceptibles a las variaciones de temperatura. Para los consumidores, la vida útil más corta en comparación con las legumbres secas o las alternativas de proteínas estables en estante desalienta las compras a granel y limita el almacenamiento en la despensa, particularmente entre los usuarios ocasionales de tofu. Esta dependencia de la refrigeración también restringe la distribución a formatos de comercio minorista más pequeños, áreas rurales y rutas de suministro de larga distancia, donde la infraestructura de refrigeración puede estar menos desarrollada. En los entornos de servicio de alimentación, la perecibilidad del tofu requiere una gestión meticulosa del inventario y un manejo cuidadoso por parte del personal, añadiendo desafíos operativos en comparación con las proteínas congeladas o estables en estante.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: las variantes fortificadas capturan la prima nutricional

El tofu regular representó el 48,56% de la participación total del mercado de tofu de los Estados Unidos en 2025, impulsado por su incomparable versatilidad, amplia familiaridad y papel fundamental tanto en el consumo doméstico como en el de servicio de alimentación. Sirve como punto de entrada para los consumidores primerizos, mientras que sigue siendo un elemento básico para los usuarios a largo plazo, garantizando un liderazgo sostenido en volumen. Su perfil de sabor neutro y textura adaptable lo hacen adecuado para su incorporación en una amplia gama de cocinas, desde los platos asiáticos tradicionales hasta las recetas modernas de fusión. Adicionalmente, la compatibilidad del tofu regular con diversas preferencias dietéticas, incluidas las dietas de origen vegetal, vegana, vegetariana, sin gluten y con bajo contenido de grasas saturadas, respalda las compras domésticas frecuentes en diversos grupos de consumidores, consolidando aún más su dominio en el mercado.

El tofu fortificado y funcional es el tipo de producto de más rápido crecimiento en el mercado de tofu de los Estados Unidos, con una CAGR proyectada del 13,12% hasta 2031. Este crecimiento está impulsado por el cambio en las preferencias de los consumidores de la proteína vegetal básica a los alimentos enriquecidos con nutrientes y con propósito específico. El segmento está ganando popularidad entre los consumidores preocupados por la salud, de edad avanzada y orientados al rendimiento que buscan beneficios adicionales como calcio, vitamina D, vitamina B12, hierro, ácidos grasos omega-3, probióticos y mayor densidad de proteínas en los alimentos de consumo diario. Las variantes fortificadas abordan las carencias nutricionales específicas asociadas con las dietas de origen vegetal, particularmente los micronutrientes típicamente obtenidos de productos animales. Esto los hace muy atractivos para los veganos, los flexitarianos y los consumidores que reducen el consumo de lácteos, al tiempo que satisface la creciente demanda de alimentos funcionales que se alinean con los objetivos de salud y bienestar personalizados.

Por naturaleza: el auge de lo orgánico impulsado por las demandas de transparencia

El tofu convencional mantuvo una participación dominante del 79,92% en el mercado de tofu de los Estados Unidos en 2025, destacando su posición como la categoría de tofu más ampliamente consumida en hogares y canales de servicio de alimentación. Esta dominancia se atribuye a su amplia disponibilidad, familiaridad y confiabilidad funcional, lo que lo convierte en la opción preferida para la cocina cotidiana y las aplicaciones de menú. El tofu convencional es un elemento básico en la preparación habitual de comidas, valorado por su textura consistente, sabor neutro y versatilidad en diversas cocinas, incluidas las asiáticas, de fusión y los platos de origen vegetal occidentales. Su fuerte penetración en el mercado está respaldada además por cadenas de suministro establecidas y una producción escalable, lo que permite a los fabricantes ofrecer una calidad estable, diversas opciones de firmeza y una distribución generalizada a través de los canales convencionales.

Se proyecta que el tofu orgánico crecerá a una sólida CAGR del 14,56% hasta 2031, impulsado principalmente por los consumidores millennials y de la Generación Z que priorizan la integridad de la etiqueta limpia, el abastecimiento transparente y las elecciones alimentarias ambientalmente responsables dentro de sus dietas de origen vegetal. Estos grupos de consumidores exhiben una mayor conciencia sobre el uso de pesticidas, el contenido de organismos genéticamente modificados (OGM) y las prácticas de agricultura industrial, posicionando al tofu orgánico como una opción de proteína confiable y orientada por valores en lugar de una simple alternativa dietética. La certificación orgánica asegura a los consumidores la utilización de soja no transgénica, estándares agrícolas más estrictos y una menor utilización de insumos químicos, alineándose con los estilos de vida centrados en el bienestar y las tendencias de consumo ético. Este crecimiento está respaldado además por la expansión más amplia del ecosistema orgánico de los Estados Unidos. Por ejemplo, según la Asociación de Comercio Orgánico (OTA), las ventas de productos orgánicos alcanzaron USD 71,6 mil millones en 2024, reflejando una demanda sostenida de los consumidores por alimentos orgánicos certificados [2]Fuente: Asociación de Comercio Orgánico (OTA), "El crecimiento del mercado orgánico de los Estados Unidos se aceleró en 2024", ota.com.

Por canal de distribución: el servicio de alimentación gana terreno a medida que los restaurantes normalizan el tofu

El comercio minorista fuera de establecimiento representó una participación significativa del 71,22% en el mercado de tofu de los Estados Unidos en 2025, consolidando su posición como el canal principal que impulsa el consumo de tofu. Esta dominancia se atribuye al papel del tofu como ingrediente versátil para la cocina en el hogar, permitiendo a los consumidores prepararlo en diversas comidas y cocinas. Los canales fuera de establecimiento se benefician de la amplia disponibilidad del tofu, ofreciendo múltiples niveles de firmeza, opciones convencionales y orgánicas, variedades fortificadas y formatos de valor agregado como el tofu horneado o pre-marinado. Estas opciones permiten a los consumidores personalizar sus compras según sus preferencias dietéticas y necesidades de cocina. Adicionalmente, las estrategias mejoradas de comercialización y ubicación han fortalecido el rendimiento del canal. El tofu se exhibe cada vez más no solo en secciones refrigeradas de origen vegetal, sino también junto a productos frescos, componentes de kits de comida y soluciones listas para cocinar, mejorando su visibilidad y fomentando las compras de prueba.

Se proyecta que el servicio de alimentación en establecimiento crecerá a una sólida CAGR del 13,76% hasta 2031, convirtiéndolo en el canal de distribución de más rápido crecimiento en el mercado de tofu de los Estados Unidos. Este crecimiento está impulsado por la normalización de las proteínas de origen vegetal en la alimentación fuera del hogar. Los restaurantes y las cadenas de servicio rápido informal están incorporando activamente el tofu en sus menús como una opción de proteína versátil que atiende a los consumidores veganos, vegetarianos, flexitarianos y preocupados por la salud. La capacidad del tofu para absorber marinadas y ofrecer diversos perfiles de sabor lo hace adecuado para una variedad de platos, incluidos cuencos, salteados, wraps, ensaladas, tacos y recetas de inspiración global. Esta adaptabilidad permite a los operadores de servicio de alimentación innovar sin requerir cambios significativos en los procesos de cocina. La expansión de este canal está respaldada además por cambios más amplios en el comportamiento de los comensales. Por ejemplo, según la Asociación Nacional de Restaurantes, el 58,5% del gasto total en alimentos en 2024 se destinó a alimentos consumidos fuera del hogar, destacando la creciente influencia de los canales de servicio de alimentación en la configuración de las tendencias de consumo de proteínas [3]Fuente: Asociación Nacional de Restaurantes, "Tendencias de Alimentación y Bebida", restaurant.org.

Análisis geográfico

La Costa Oeste, que comprende California, Oregón y Washington, lidera el consumo de tofu en los Estados Unidos. Esta dominancia refleja el enfoque establecido de la región en los estilos de vida de origen vegetal, las preferencias alimentarias de etiqueta limpia y la diversidad culinaria. La presencia de sólidas comunidades veganas y flexitarianas, la significativa influencia asiático-americana y los ecosistemas de comercio minorista progresivos han normalizado el tofu como una proteína básica en lugar de un producto de nicho. Adicionalmente, la región se beneficia de una alta concentración de minoristas de alimentos naturales, conceptos innovadores de servicio de alimentación y la adopción temprana de productos de tofu fortificados, orgánicos y de valor agregado. Estos factores contribuyen a un alto consumo per cápita y compras repetidas consistentes.

El Noreste, liderado por áreas metropolitanas como Nueva York y Boston, representa el segundo mercado de tofu más grande del país. Esto está impulsado por la densidad urbana, la demografía multicultural y una adopción superior al promedio de las dietas orientadas a las plantas. Las diversas poblaciones inmigrantes, especialmente las comunidades del Este y Sudeste Asiático, mantienen un consumo regular de tofu tanto en la cocina doméstica como en el servicio de alimentación. Los profesionales urbanos más jóvenes impulsan aún más la demanda a través de preferencias por opciones alimentarias conscientes de la salud y orientadas a la sostenibilidad. La fuerte presencia de supermercados premium, servicios de kits de comida y restaurantes orientados a las plantas apoya la prueba y adopción de variantes de tofu orgánico y funcional, asegurando una demanda regional estable.

Aunque el Sur y el Medio Oeste actualmente tienen un consumo per cápita de tofu más bajo, estas regiones están experimentando tasas de crecimiento más rápidas debido a la evolución de los hábitos alimentarios. La expansión de los surtidos de productos de origen vegetal en los supermercados convencionales, los mandatos institucionales para opciones de menú sin carne en los campus universitarios y una mayor exposición a las cocinas globales están reduciendo las barreras para la adopción del tofu. Los datos demográficos más jóvenes en las áreas urbanas y universitarias están impulsando las tendencias flexitarianas, posicionando al tofu como una opción de proteína conveniente e inclusiva. A medida que mejoran la conciencia, la accesibilidad y la familiaridad con el tofu, estas regiones están transitando de mercados de base baja a contribuyentes significativos al crecimiento del mercado de tofu a nivel nacional.

Panorama competitivo

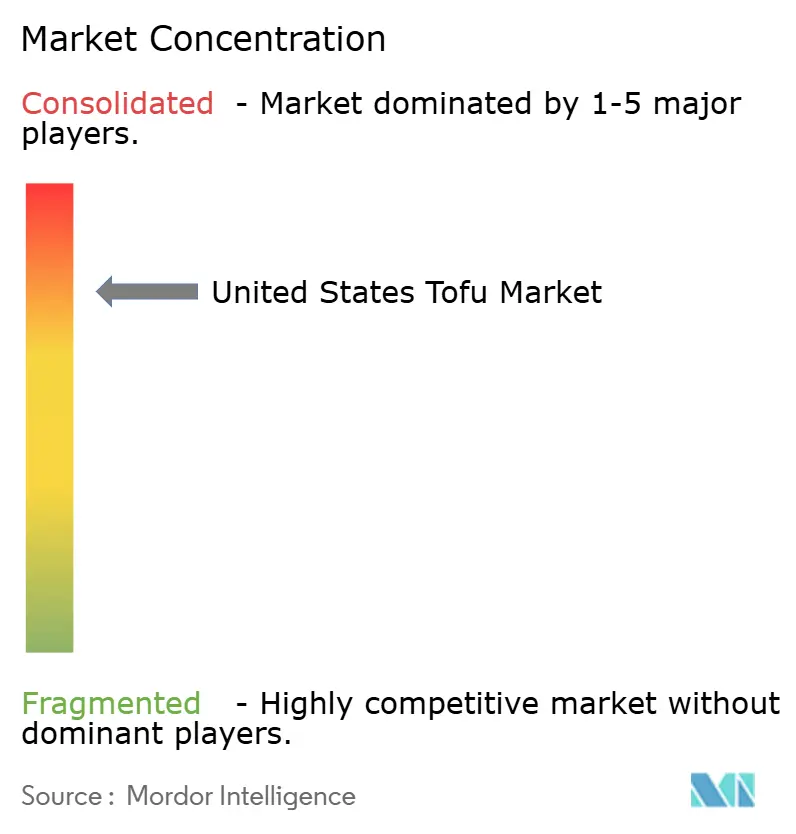

El mercado de tofu de los Estados Unidos está moderadamente consolidado, caracterizado por una combinación de jugadores establecidos y competidores impulsados por la innovación. Las principales empresas como House Foods Group Inc., Morinaga Nutritional Foods Inc., Calbee, Inc., Amy's Kitchen Inc. y Eden Foods Inc. dominan el mercado con un sólido reconocimiento de marca, capacidades de fabricación a gran escala y estándares de calidad consistentes. La competencia en este mercado está influenciada principalmente por la confiabilidad del producto, los atributos sensoriales y el alcance de la distribución, en lugar del precio. Esta dinámica permite que múltiples marcas coexistan, atendiendo a las diversas preferencias de los consumidores en los segmentos de tofu convencional, orgánico y de valor agregado.

Las empresas líderes se están centrando en las mejoras sensoriales, invirtiendo en técnicas avanzadas de marinado, control de la humedad y optimización de la textura para mejorar la sensación en boca y la absorción del sabor, factores que son críticos para una mayor aceptación por parte de los consumidores. Adicionalmente, la eficiencia de la cadena de suministro ha surgido como un factor competitivo vital. Las empresas están racionalizando la logística de la cadena de frío, adoptando tecnologías de empaque innovadoras y refinando los programas de producción para extender la vida útil y minimizar el desperdicio. Las estrategias de canal también juegan un papel significativo, con jugadores establecidos que enfatizan las asociaciones de doble canal para asegurar la colocación tanto en las secciones refrigeradas de los supermercados como en las operaciones de servicio de alimentación. Este enfoque refuerza el posicionamiento del tofu como una proteína versátil y cotidiana en lugar de un producto de nicho.

A pesar del dominio de las marcas establecidas, existen oportunidades de crecimiento sustanciales en áreas como las comidas de tofu listas para consumir, los productos de tofu funcional y fortificado, y la ampliación de las colaboraciones con el servicio de alimentación. Estas iniciativas tienen como objetivo integrar el tofu en las cocinas occidentales y de fusión, más allá de sus aplicaciones culinarias asiáticas tradicionales. En el frente de la innovación, los disruptores emergentes están explorando tecnologías avanzadas, incluida la fermentación de precisión para proteínas de soja de cultivo celular y bio-ingeniería. Adicionalmente, las empresas están desarrollando análogos de carne a base de tofu que imitan las texturas de la carne molida y la pechuga de pollo. Estos avances indican una convergencia gradual entre los productos de tofu tradicionales y las tecnologías de proteínas vegetales de próxima generación.

Líderes de la industria del tofu de los Estados Unidos

House Foods Group Inc.

Morinaga Nutritional Foods Inc.

Calbee, Inc (Hodo Foods)

Amy's Kitchen Inc.

Eden Foods Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Calbee ha anunciado la adquisición de una participación mayoritaria en Hodo, una empresa especializada en la producción de tofu y alimentos de origen vegetal. Esta adquisición significa la entrada de Calbee en el mercado de proteínas de origen vegetal estadounidense y mejora el desarrollo de su negocio internacional y su división de Alimentación y Salud.

- Abril de 2025: Pulmuone ha introducido empaques de edición limitada para varias de sus líneas de productos. Los diseños temporales se presentan en productos vendidos bajo las marcas Nasoya, Pulmuone y Wildwood, incluidos artículos de tofu y kimchi.

- Enero de 2025: La marca de tofu Hodo ha ampliado su presencia en los principales minoristas de supermercados, incluidos Meijer, Harris Teeter y Giant Martin's. El portafolio de productos de la marca incluye más de 20 ofertas minoristas, como bloques de tofu con sabor, tofu revuelto, hamburguesas vegetarianas de tofu y nuggets.

Alcance del informe del mercado de tofu de los Estados Unidos

El mercado de tofu de los Estados Unidos incluye productos de proteína de soja creados mediante el proceso de coagulación de la leche de soja y el prensado de las cuajadas resultantes en diversas formas consumibles. El tofu es ampliamente reconocido por su versatilidad, beneficios nutricionales y adaptabilidad en diversas cocinas, lo que lo convierte en una opción popular entre los consumidores preocupados por la salud y los vegetarianos en todo el mundo.

El mercado del tofu está segmentado por tipo de producto en regular, ahumado/aromatizado y fortificado/funcional. Por naturaleza, el mercado está segmentado en orgánico y convencional. Por canal de distribución, el mercado está segmentado en canal en establecimiento y canal fuera de establecimiento. El canal en establecimiento está subsegmentado en hoteles, restaurantes y servicio de catering. El canal fuera de establecimiento está subsegmentado en supermercados e hipermercados, tiendas de conveniencia, tiendas de comercio electrónico y otros.

La dimensión del mercado se ha realizado en términos de valor en USD y en volumen en toneladas para todos los segmentos mencionados anteriormente.

| Regular |

| Ahumado/Aromatizado |

| Fortificado/Funcional |

| Orgánico |

| Convencional |

| En establecimiento | Hoteles |

| Restaurantes | |

| Servicio de catering | |

| Fuera de establecimiento | Supermercados e hipermercados |

| Tiendas de conveniencia | |

| Tiendas de comercio electrónico | |

| Otros |

| Por tipo de producto | Regular | |

| Ahumado/Aromatizado | ||

| Fortificado/Funcional | ||

| Por naturaleza | Orgánico | |

| Convencional | ||

| Por canal de distribución | En establecimiento | Hoteles |

| Restaurantes | ||

| Servicio de catering | ||

| Fuera de establecimiento | Supermercados e hipermercados | |

| Tiendas de conveniencia | ||

| Tiendas de comercio electrónico | ||

| Otros | ||

Definición de mercado

- Sustitutos de la carne - Es un producto alimenticio elaborado a partir de ingredientes vegetarianos o veganos, consumido como sustituto de la carne. Los sustitutos de la carne típicamente aproximan las cualidades de tipos específicos de carne, como la sensación en boca, el sabor, la apariencia o las características químicas.

- Tempeh - Es un alimento asiático con alto contenido de proteínas preparado mediante la fermentación de soja con Rhizopus.

- Proteína vegetal texturizada - Los alimentos elaborados a partir de fuentes de proteínas consumibles como soja, guisante, trigo, cáñamo, etc., se conocen como proteínas vegetales texturizadas. Cada unidad soportará la hidratación durante la cocción y otros procesos utilizados en la preparación de los alimentos para el consumo porque tiene integridad estructural y una textura distinguible.

- Tofu - El tofu es un producto alimenticio blando preparado mediante el tratamiento de la leche de soja con coagulantes.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema de clasificación japonés para la carne vacuna. La 'A' significa que el rendimiento de la canal es el más alto posible y la calificación numérica se relaciona con el marmoleado de la carne vacuna, el color y el brillo de la carne, su textura y color, el lustre y la calidad de la grasa. A5 es la calificación más alta que puede obtener la carne vacuna wagyu. |

| Matadero | Es otro nombre para un establecimiento de sacrificio de animales y se refiere al local utilizado para o en relación con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por altas mortalidades, en muchos casos alcanzando el 100% dentro de los 30 a 35 días de la siembra en los estanques de engorde. |

| Fiebre Porcina Africana (FPA) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún Albacora | Es una de las especies más pequeñas de atún que se encuentra en los seis stocks distintos conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de Angus | Es la carne derivada de una raza específica de ganado vacuno originaria de Escocia. Requiere la certificación de la Asociación Americana de Angus para recibir el sello de calidad "Carne de Angus Certificada". |

| Tocino | Es la carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Black Angus | Es la carne derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| Mortadela de Bolonia | Es una salchicha italiana ahumada elaborada con carne, típicamente de gran tamaño y fabricada con cerdo, ternera o vaca. |

| Encefalopatía Espongiforme Bovina (EEB) | Es un trastorno neurológico progresivo del ganado vacuno que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana elaborada con cerdo, ternera o vaca. |

| BRC | Consorcio Británico de Comercio Minorista |

| Falda de pecho | Es un corte de carne del pecho o la parte inferior del pecho de la carne vacuna o de ternera. La falda de pecho de res es uno de los nueve cortes primarios de la carne vacuna. |

| Pollo de engorde | Se refiere a cualquier pollo (Gallus domesticus) que se cría y desarrolla específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para los cereales y las legumbres. 1 bushel = 27,216 kg. |

| Canal | Se refiere al cuerpo preparado de un animal de carne del que los carniceros recortan la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Filete de pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Bistec de aguja | Se refiere a un corte de carne vacuna que es parte del corte primario de aguja, que es una gran sección de carne del área del hombro de una vaca. |

| Carne en conserva | Se refiere a la falda de res curada en salmuera y hervida, que típicamente se sirve fría. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Muslo de pollo | Se refiere a la pierna de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del USDA |

| Oveja | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Bistec de flanco | Es un corte de bistec de res tomado del flanco, que se encuentra por delante del cuarto trasero de una vaca. |

| Servicio de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Jarrete delantero | Es la parte superior de la pata delantera del ganado vacuno. |

| Franfurts | También conocidos como salchicha frankfurter o Würstchen, es un tipo de salchicha muy condimentada y ahumada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de la India |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne vacuna de engorde con cereales | Es la carne vacuna derivada de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. El ganado alimentado con cereales también puede recibir antibióticos y hormonas de crecimiento para engordarlo más rápidamente. |

| Carne vacuna alimentada con pasto | Es la carne vacuna derivada de ganado que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo tomada de la pierna de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafés |

| Cecina | Es la carne magra recortada que ha sido cortada en tiras y secada (deshidratada) para prevenir el deterioro. |

| Carne de Kobe | Es la carne vacuna wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo en la ciudad de Kobe en Japón. |

| Embutido de hígado | Es un tipo de salchicha alemana elaborada con hígado de res o de cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es una salchicha italiana grande o un fiambre elaborado con carne de cerdo finamente picada o molida y curada al calor, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a la carne vacuna muy condimentada y ahumada, que típicamente se sirve en rodajas finas. |

| Pepperoni | Es una variedad estadounidense de salami picante elaborado con carne curada. |

| Plato | Se refiere a un corte del cuarto delantero del vientre de una vaca, justo debajo del corte de costilla. |

| Síndrome reproductivo y respiratorio porcino (SRRP) | Es una enfermedad que ocurre en los cerdos que provoca el fracaso reproductivo en etapas tardías y una neumonía grave en los cerdos neonatales. |

| Cortes primarios | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto de la carne preparado utilizando microproteína como ingrediente, en el que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para cocinar (RTC) | Se refiere a los productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso indicado en el empaque. |

| Listo para consumir (RTE) | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| Empaque retortable | Es un proceso de empaque aséptico de alimentos en el que los alimentos se llenan en una bolsa o lata de metal, se sellan y luego se calientan a temperaturas extremadamente altas, dejando el producto comercialmente estéril. |

| Bistec redondo | Se refiere a un bistec de res de la pata trasera de la vaca. |

| Bistec de cadera | Se refiere a un corte de carne vacuna derivado de la división entre la pierna y el lomo. |

| Salami | Es una salchicha curada compuesta de carne fermentada y secada al aire. |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche, y que generalmente se rellena en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha nervada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado con gluten de trigo. |

| Quiosco de autoservicio | Se refiere a un sistema de punto de venta (POS) de pedido propio a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricciones. |

| Solomillo | Es un corte de carne vacuna de las partes inferiores y laterales de la espalda de una vaca. |

| Surimi | Es una pasta elaborada a partir de pescado deshuesado. |

| Solomillo entero | Se refiere a un corte de carne vacuna que consiste en el músculo solomillo completo de una vaca. |

| Camarón tigre | Se refiere a una variedad de camarón grande de los océanos Índico y Pacífico. |

| Grasa trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se presenta naturalmente en pequeñas cantidades en la carne. |

| Camarón vannamei | Se refiere a los camarones tropicales que se cultivan en áreas cerca del ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne vacuna wagyu | Es la carne vacuna derivada de cualquiera de las cuatro cepas de una raza de ganado japonés negro o rojo que se valora por su carne altamente marmoleada. |

| Zoosanitario | Se refiere a la higiene de los animales o de los productos animales. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte del precio, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y las conclusiones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.