Tamaño y Participación del Mercado de Servicios de Alimentación en Turquía

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

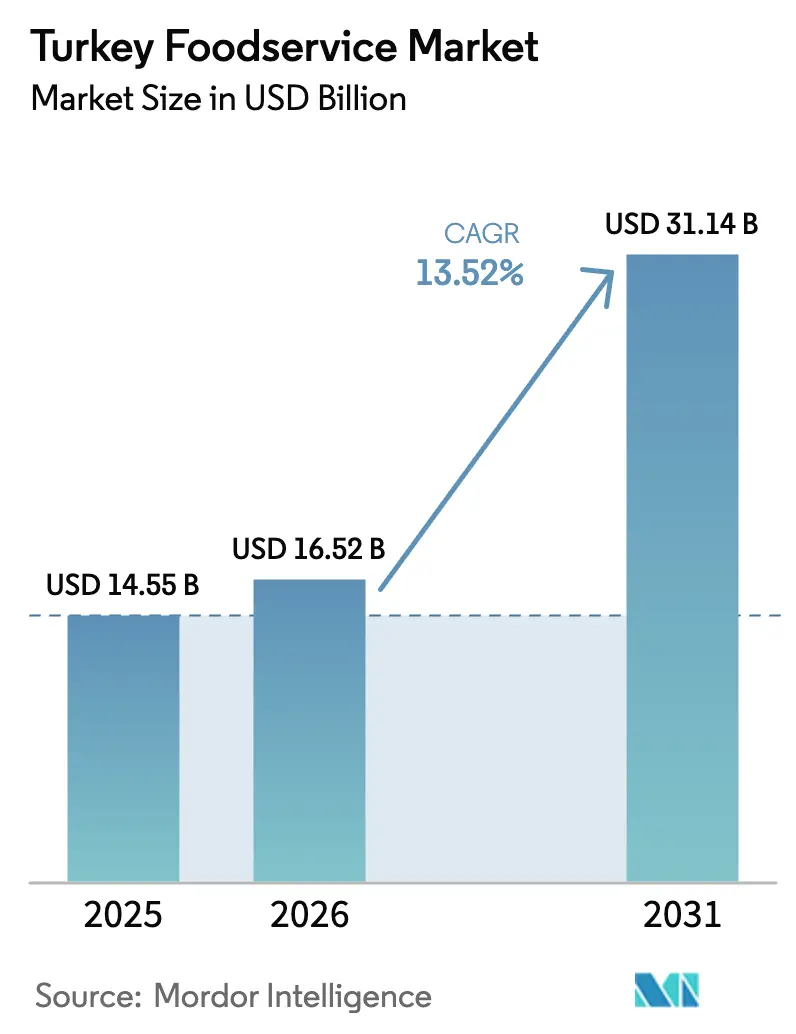

| Tamaño del mercado en el año base (2025) | 14.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.52% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Alimentación en Turquía por Mordor Intelligence

Se espera que el tamaño del Mercado de Servicios de Alimentación en Turquía aumente de USD 14,55 mil millones en 2025 a USD 16,52 mil millones en 2026 y alcance USD 31,14 mil millones en 2031, creciendo a una CAGR del 13,52% durante 2026-2031. Este crecimiento está impulsado por la rápida urbanización, el auge de los pedidos digitales a través de agregadores y la recuperación del turismo, que está incrementando la demanda tanto de residentes como de visitantes. Los Restaurantes de Servicio Rápido (QSR) continúan atrayendo a la mayor cantidad de clientes, mientras que las cocinas virtuales, diseñadas para la entrega a domicilio, se están expandiendo más rápido que los restaurantes tradicionales con local físico. Los operadores en cadena están reduciendo la brecha con los jugadores independientes mediante el uso de cadenas de suministro estandarizadas y la adaptación de menús basados en datos, aunque enfrentan desafíos como la escasez de mano de obra e ineficiencias en la logística de cadena de frío, que aumentan los costos. El panorama competitivo también está evolucionando con importantes consolidaciones entre las plataformas de entrega. Por ejemplo, la adquisición de Trendyol GO por parte de Uber por USD 700 millones y su oferta en curso de USD 1.000 millones por Getir Food destacan la creciente importancia de controlar la logística en el mercado.

Conclusiones Clave del Informe

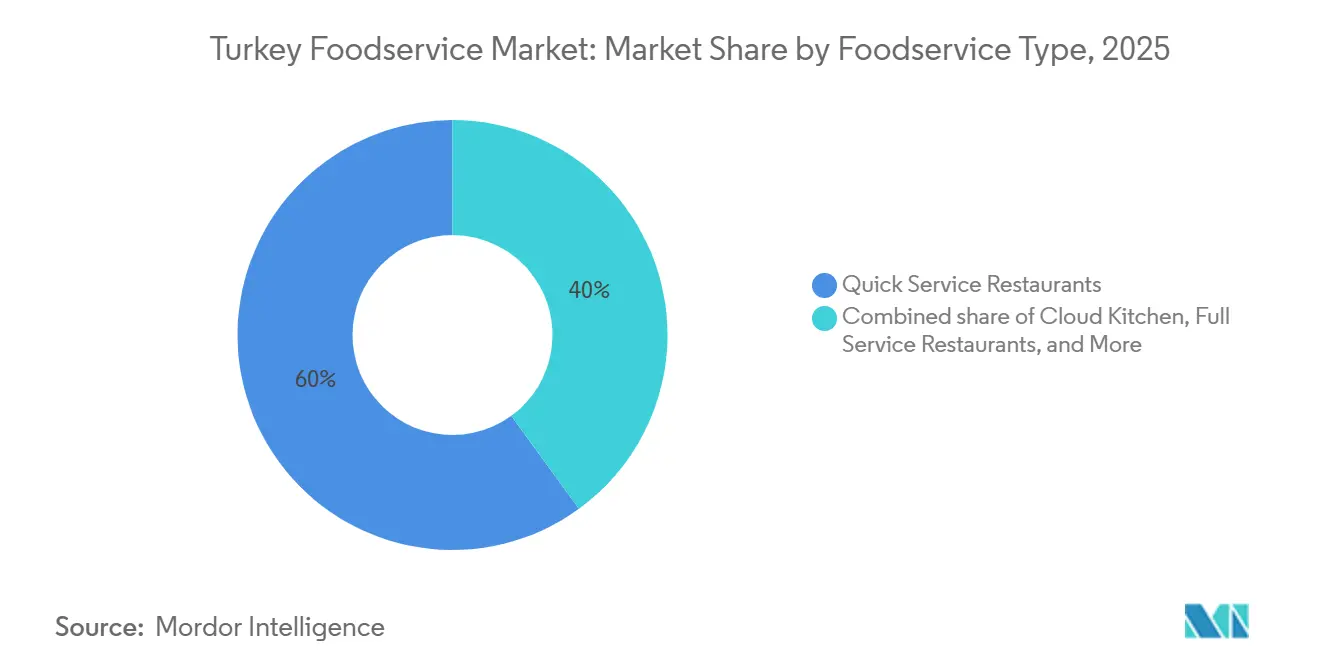

- Por tipo de servicio de alimentación, los Restaurantes de Servicio Rápido lideraron con una participación del 60,01% del mercado de servicios de alimentación turco en 2025, mientras que el segmento de cocinas virtuales avanza a una CAGR del 14,01% hasta 2031.

- Por establecimiento, los operadores independientes mantuvieron el 72,65% del mercado de servicios de alimentación en Turquía en 2025; los establecimientos en cadena registraron el crecimiento más rápido con una CAGR del 13,87% hasta 2031.

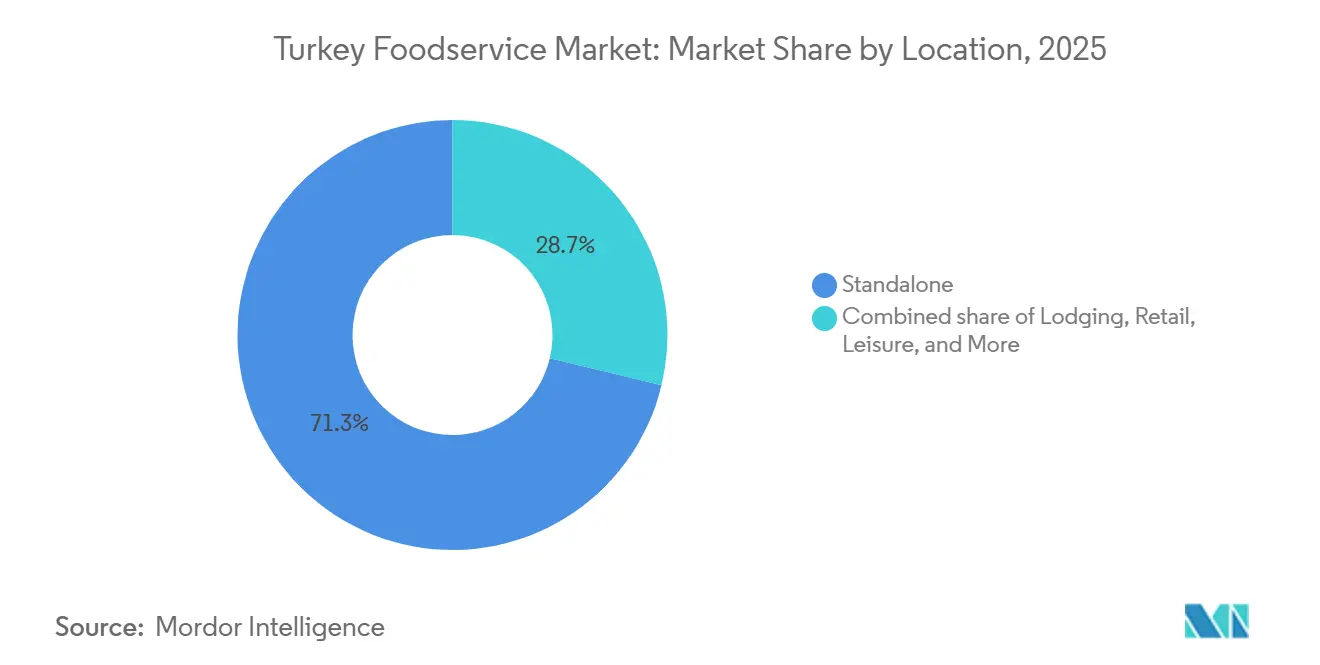

- Por ubicación, los locales independientes captaron el 71,25% del tamaño del mercado de servicios de alimentación en Turquía en 2025, y los establecimientos en alojamientos se están expandiendo a una CAGR del 14,75% hasta 2031.

- Por tipo de servicio, el consumo en el local representó el 55,71% del tamaño del mercado de servicios de alimentación en Turquía en 2025, mientras que se proyecta que la entrega a domicilio se expanda a una CAGR del 15,57% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Alimentación en Turquía

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de cocinas virtuales y cocinas en la nube en las principales ciudades | +2.8% | Estambul, Ankara, Esmirna, Bursa | Mediano plazo (2-4 años) |

| Innovación de menú y localización que alinea la oferta con los gustos turcos | +2.1% | Nacional, con ganancias tempranas en Estambul, Antalya, Esmirna | Corto plazo (≤ 2 años) |

| Consumidores urbanos jóvenes que salen a comer cada vez más en cafés, QSR y restaurantes informales | +2.5% | Estambul, Ankara, Esmirna, Antalya | Mediano plazo (2-4 años) |

| Centros turísticos como Estambul, Antalya, Esmirna y Bodrum que experimentan una fuerte demanda de alimentos y bebidas debido al turismo entrante | +3.2% | Estambul, Antalya, Esmirna, Bodrum | Largo plazo (≥ 4 años) |

| Plataformas de entrega de terceros que impulsan las entregas de restaurantes y el crecimiento de las cocinas virtuales | +2.4% | Nacional, concentrado en las 10 principales ciudades | Corto plazo (≤ 2 años) |

| La densa infraestructura HoReCa de las grandes ciudades que apoya un sólido ecosistema de proveedores y logística | +1.8% | Estambul, Ankara, Esmirna | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Cocinas Virtuales y Cocinas en la Nube en las Principales Ciudades

Los consumidores turcos preocupados por la salud eligen cada vez más alimentos de origen local y mínimamente procesados en lugar de opciones ultraprocesadas con aditivos y sabores artificiales. Este cambio está liderado por los millennials urbanos y la Generación Z, quienes prefieren la transparencia, las etiquetas limpias y la cocina turca tradicional frente a la comida rápida importada. McDonald's Turquía ha respondido obteniendo el 95% de sus ingredientes localmente e introduciendo artículos como la Hamburguesa Köfte y el Desayuno Turco, destacando la necesidad de que las marcas globales de QSR se adapten o pierdan cuota de mercado frente a los competidores locales. Sin embargo, reformular recetas, obtener proteínas orgánicas y mejorar la transparencia de la cadena de suministro están aumentando los costos para los operadores sin garantizar precios más altos. Las cocinas virtuales y las marcas exclusivas de entrega a domicilio también enfrentan desafíos, ya que deben equilibrar los bajos costos con la creciente demanda de los consumidores de una mejor calidad de ingredientes.

Centros Turísticos como Estambul, Antalya, Esmirna y Bodrum que Experimentan una Fuerte Demanda de Alimentos y Bebidas debido al Turismo Entrante

En 2024, Turquía recibió 60,4 millones de visitantes, generando unos ingresos turísticos de USD 54,32 mil millones, lo que supone un aumento del 8,71% respecto a 2023. Estambul atrajo a 17,4 millones de turistas, mientras que Antalya recibió 16,5 millones. Los turistas gastaron un promedio de aproximadamente USD 900 por visita, y las tasas de ocupación hotelera ascendieron al 70,5%. Los establecimientos de servicios de alimentación en alojamientos se están expandiendo a una tasa anual del 14,75% hasta 2031. Este crecimiento refleja la estrategia de los operadores de complejos turísticos para capturar el gasto en comidas en el lugar. Las marcas internacionales reconocen que el tráfico turístico cautivo ofrece flujos de ingresos predecibles, a menudo con importes medios de ticket más altos que los locales urbanos de paso. Los destinos costeros como Bodrum y Marmaris albergan conceptos premium como Nusr-Et. Nusr-Et cuenta con más de 20 restaurantes en tres continentes y siete países, incluidas seis ubicaciones en Estambul, y locales en Bodrum y Marmaris. La marca se dirige a turistas adinerados que buscan una experiencia gastronómica. El ambicioso objetivo del gobierno de 90 millones de visitantes para 2028 subraya su compromiso con las inversiones sostenidas en infraestructura. Los aeropuertos, las marinas y los centros de convenciones, cada uno de ellos ancla la demanda de servicios de alimentación, justificando la continua expansión geográfica de los operadores hacia mercados turísticos secundarios.

Innovación de Menú y Localización que Alinea la Oferta con los Gustos Turcos

McDonald's Turquía afirma que el 95% de sus ingredientes son de origen local. El gigante de la comida rápida ha ampliado su menú exclusivo para Turquía, introduciendo artículos como la Hamburguesa Köfte, que ha impulsado la cuota de mercado de la marca en un 30%. Otra incorporación, el Desayuno Turco, ha aumentado notablemente las ventas del desayuno del 3% al 9% de los ingresos totales. Mientras tanto, Burger King ha causado sensación en Turquía al rebautizarse como "Borgir", un movimiento que ha dado sus frutos con un notable crecimiento del 76% en el segundo trimestre de 2025. TAB Gıda, con su amplio portafolio de 1.830 restaurantes, está impulsando la comida callejera turca tradicional a través de sus formatos Usta Dönerci y Usta Pideci. El sentimiento del consumidor se inclina fuertemente a favor de estas adaptaciones: el 56% de los encuestados siente que la oferta de McDonald's resuena con la cocina turca, y un sorprendente 90% expresa preferencia por los ingredientes de origen local. Esta tendencia subraya la potencia de la glocalización para impulsar tanto las pruebas iniciales como las compras repetidas. Además, la localización del menú no solo protege contra las fluctuaciones de las importaciones y agiliza las cadenas de suministro, sino que también se alinea con la creciente demanda de los consumidores de alimentos frescos y mínimamente procesados. Esta estrategia ofrece una ventaja sostenible a los operadores que se comprometen con el abastecimiento local y los ajustes culinarios.

Consumidores Urbanos Jóvenes que Salen a Comer Cada Vez Más en Cafés, QSR y Restaurantes Informales

Turquía es el quinto mercado más grande de cafeterías de marca en Europa, impulsado por la creciente popularidad de la cultura del café entre las generaciones más jóvenes, que utilizan estos espacios para socializar y trabajar. Espressolab opera aproximadamente 160 tiendas en Turquía como parte de su red global de 400 ubicaciones. Starbucks Turquía cuenta con 685 establecimientos, incluidas 13 tiendas premium Reserve diseñadas para profesionales urbanos que buscan experiencias de alta gama. Esta tendencia está respaldada por tasas de urbanización que superan el 80%, mayores ingresos disponibles en las ciudades y el crecimiento de los espacios de trabajo compartido y los campus universitarios, que atraen un tráfico peatonal significativo hacia los locales de servicio rápido y restauración informal[1]Fuente: Banco Mundial, "Población urbana (% de la población total) - Türkiye", data.worldbank.org. Para atraer a este público, los operadores se centran en programas de fidelización digital, pedidos por móvil e interiores visualmente atractivos. Estos esfuerzos atienden a consumidores que ven salir a comer como una conveniencia y una elección de estilo de vida, impulsando la sólida CAGR del 13,52% del mercado hasta 2031.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas en la cadena de suministro de productos perecederos y limitaciones de la cadena de frío | -1.6% | Nacional, agudo en zonas rurales y ciudades secundarias | Mediano plazo (2-4 años) |

| Costos generales de cumplimiento en seguridad alimentaria, trazabilidad y sostenibilidad | -1.2% | Nacional | Corto plazo (≤ 2 años) |

| Rechazo del consumidor a los productos ultraprocesados | -0.9% | Centros urbanos, extendiéndose a nivel nacional | Mediano plazo (2-4 años) |

| Escasez de mano de obra y alta rotación de personal | -1.4% | Estambul, Ankara, Esmirna, Antalya | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Brechas en la Cadena de Suministro de Productos Perecederos y Limitaciones de la Cadena de Frío

La infraestructura de cadena de frío en Turquía está en gran medida limitada a las principales ciudades, dejando a las zonas rurales y secundarias con un control de temperatura deficiente. Esto genera mayores tasas de deterioro y restringe las opciones de menú para las empresas que dependen de productos frescos, lácteos y proteínas. Si bien Estambul, Ankara e Esmirna cuentan con sólidas redes de logística refrigerada, los operadores en las regiones del interior y del este enfrentan mayores costos y retrasos, lo que reduce la rentabilidad y limita los menús con alto contenido de perecederos. En 2024, Migros amplió su red a 73 centros de distribución añadiendo 16 nuevos, pero las brechas en la cadena de frío de última milla persisten fuera de las ciudades de primer nivel. El Código Alimentario Turco exige la trazabilidad y el monitoreo de temperatura para los productos perecederos, lo que añade costos de cumplimiento que los operadores más pequeños tienen dificultades para asumir. Los fallos en la cadena de frío pueden resultar en retiradas de productos y daños a la reputación, obligando a algunos negocios a cerrar. A pesar de las inversiones continuas en camiones refrigerados, embalajes aislados y monitoreo en tiempo real, el desarrollo de la infraestructura va a la zaga de la demanda, creando cuellos de botella que reducen la CAGR del 13,52% del mercado hasta 2031 en aproximadamente 1,6 puntos porcentuales.

Costos Generales de Cumplimiento en Seguridad Alimentaria, Trazabilidad y Sostenibilidad

El Código Alimentario Turco exige que las empresas alimentarias adopten sistemas HACCP y se registren ante el Ministerio de Agricultura y Silvicultura. Las regulaciones de trazabilidad exigen además una documentación detallada del origen de los ingredientes, el procesamiento y la distribución, lo que aumenta los costos administrativos y tecnológicos para todos los operadores. En 2023, TAB Gıda realizó 2.641 auditorías a proveedores y 352 auditorías internas, lo que pone de manifiesto las elevadas exigencias de recursos que implica el cumplimiento normativo. Su plan de transición al 100% de aceite de palma con certificación RSPO Mass Balance para marzo de 2024 refleja la creciente complejidad de cumplir con los estándares de sostenibilidad exigidos por los franquiciadores internacionales. Los operadores más pequeños, que carecen de equipos de garantía de calidad, deben gestionar por sí mismos los trámites regulatorios, las auditorías y las certificaciones, desviando el foco del servicio al cliente y la innovación. El avance hacia la alineación con los estándares de seguridad alimentaria de la Unión Europea está en curso pero es incompleto, lo que genera incertidumbre para los exportadores y los franquiciadores transfronterizos. Si bien el cumplimiento genera confianza pública, impacta de manera desproporcionada a los operadores más pequeños, impulsando la consolidación y reduciendo el crecimiento anual en aproximadamente 1,2 puntos porcentuales a medida que los operadores más débiles salen del mercado o se fusionan.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio de Alimentación: Dominio de los QSR frente a la Disrupción de las Cocinas Virtuales

Los restaurantes de servicio rápido mantuvieron el 60,01% del mercado de servicios de alimentación en Turquía en 2025, respaldados por el portafolio de 1.830 unidades de TAB Gıda que abarca Burger King, Popeyes, Sbarro, Arby's, Usta Dönerci, Usta Pideci y Subway a diciembre de 2024, y las 655 tiendas Domino's de DP Eurasia que canalizan la mayoría de las ventas de entrega a través de plataformas en línea. Los consumidores turcos, especialmente los jóvenes urbanos, prefieren los QSR por su rapidez, asequibilidad y calidad constante. Los operadores utilizan menús estandarizados, cocinas centralizadas y economías de escala para garantizar un servicio rápido en menos de 10 minutos y precios competitivos. Las opciones de autoservicio en automóvil y las asociaciones de entrega amplían aún más su alcance. Sin embargo, el crecimiento en las ciudades de primer nivel se está desacelerando debido a la saturación del mercado, la escasez de bienes inmuebles de primera categoría y la necesidad de innovación continua en el menú y promociones.

Las cocinas virtuales están creciendo a un ritmo anual del 14,01% hasta 2031, el más rápido entre todos los tipos de servicios de alimentación. Migros, con entre 35 y 40 cocinas virtuales, duplicó su valor bruto de mercancía de TL 7.900 millones a TL 15.100 millones y triplicó los volúmenes de pedidos de 1,4 millones a 4,8 millones interanual, alcanzando el punto de equilibrio antes de los costos de marketing en 2024. Las cocinas virtuales evitan los compromisos de arrendamiento, reducen las necesidades de mano de obra y permiten la producción de múltiples marcas en un solo lugar. Permiten ajustes rápidos de la oferta utilizando los análisis de las plataformas de entrega. El cumplimiento del Código Alimentario Turco y la certificación HACCP garantizan la seguridad alimentaria durante la expansión acelerada. Los restaurantes de servicio completo y los cafés y bares crecen más lentamente debido a los mayores costos, los tiempos de servicio más largos y la dependencia del tráfico de comensales en el local, que es vulnerable a las fluctuaciones económicas y turísticas. Sin embargo, siguen siendo populares por ofrecer experiencias gastronómicas únicas e interacciones sociales que los QSR y los servicios de entrega no pueden igualar.

Por Establecimiento: La Escala de los Independientes frente a la Eficiencia de las Cadenas

En 2025, los establecimientos independientes representaron el 72,65% del mercado de servicios de alimentación de Turquía, lo que refleja un panorama fragmentado dominado por restaurantes familiares, cafés de barrio y operadores de una sola unidad. Estos negocios se benefician de los bajos costos, los menús flexibles y los fuertes vínculos con la comunidad, pero tienen dificultades para competir con las herramientas digitales, las ventajas en la cadena de suministro y el reconocimiento de marca de las cadenas. Sin aplicaciones móviles, programas de fidelización ni análisis de datos, los independientes dependen de los agregadores de entrega, que cobran comisiones del 15% al 30% y controlan las relaciones con los clientes. A pesar de su gran cuota de mercado, los independientes son vulnerables a las crisis económicas, los costos regulatorios y la escasez de mano de obra, careciendo de las reservas financieras y la experiencia de gestión que las cadenas utilizan para escalar y resistir las recesiones.

Los establecimientos en cadena están creciendo a un ritmo anual del 13,87% hasta 2031, liderados por los 1.830 restaurantes de TAB Gıda, los 685 locales de Starbucks Turquía (incluidos 9 de autoservicio en automóvil y 13 en formato Reserve) y las más de 300 sucursales de Simit Sarayı que atienden a casi un millón de clientes diariamente. Las cadenas garantizan la consistencia con operaciones estandarizadas, aprovisionamiento centralizado y formación de franquiciados. Sus sólidas marcas y su marketing atraen clientes y justifican precios más altos, a diferencia de los independientes. Los pedidos digitales, los quioscos y la integración con plataformas de entrega aumentan la eficiencia de las cadenas, permitiendo el crecimiento sin aumentos proporcionales en los costos. A medida que las cadenas se expanden hacia ciudades secundarias y zonas turísticas, reducirán la cuota de los independientes. Sin embargo, la agilidad y la autenticidad local de los independientes les ayudarán a mantener presencia en los mercados de barrio y en las cocinas de nicho que las cadenas encuentran menos rentables.

Por Ubicación: La Ubicuidad de los Locales Independientes frente al Impulso Turístico del Alojamiento

En 2025, los locales independientes lideraron el mercado de servicios de alimentación de Turquía con una participación del 71,25%. Estos incluyen restaurantes en la calle principal, cafés en distritos comerciales y establecimientos de barrio que dependen del tráfico de paso, la entrega a domicilio y los clientes locales habituales. Su visibilidad, accesibilidad y libertad respecto a las restricciones de los propietarios permiten a los operadores ajustar los horarios, los menús y los precios según la demanda. A diferencia de los establecimientos en comercios minoristas, viajes y alojamientos, los formatos independientes evitan la participación en ingresos y las restricciones operativas, preservando los márgenes y la autonomía. Este dominio refleja la densidad urbana de Turquía y las zonas aptas para peatones, donde salir a comer suele estar a poca distancia a pie. Sin embargo, el aumento de los alquileres en las zonas prime y la competencia de las cocinas virtuales exclusivas de entrega, que reducen costos al eliminar las operaciones de sala, plantean desafíos.

Los establecimientos en alojamientos son los que crecen más rápido entre los tipos de ubicación, con una tasa de crecimiento anual del 14,75% hasta 2031. En 2024, Turquía atrajo a 60,4 millones de turistas y alcanzó una tasa de ocupación hotelera del 70,5%, impulsando la demanda de servicios de alimentación en hoteles. Antalya, con 17 millones de visitantes en 2024, es un centro clave, mientras que operadores como Nusr-Et se han expandido en Estambul, Bodrum y Marmaris para atender a turistas adinerados que buscan una gastronomía de primer nivel[2]República de Türkiye Ministerio de Cultura y Turismo. "Estadísticas de Turismo", ktb.gov.tr. Los establecimientos en alojamientos se benefician de importes medios de ticket más altos, tráfico constante y oportunidades para vender alcohol y artículos premium. Sin embargo, son vulnerables a la estacionalidad del turismo y a las recesiones económicas. Los establecimientos en comercios minoristas, ocio y viajes crecen más lentamente debido a las restricciones de los propietarios, los acuerdos de participación en ingresos y la dependencia de inquilinos ancla o centros de transporte que limitan su flexibilidad.

Por Tipo de Servicio: La Base del Consumo en el Local frente a la Velocidad de la Entrega a Domicilio

En 2025, los servicios de consumo en el local representaron el 55,71% del mercado de servicios de alimentación de Turquía, impulsados por una preferencia cultural por la comida social y los restaurantes de servicio completo que ofrecen ambiente, servicio en mesa y menús variados. Cafeterías como Starbucks, con 685 establecimientos, y Espressolab, con 160 ubicaciones, atraen a profesionales urbanos y estudiantes que utilizan estos espacios como centros de trabajo y socialización. Los restaurantes de servicio completo atienden a familias, comensales de negocios y turistas que buscan comidas relajadas. Sin embargo, el crecimiento del consumo en el local enfrenta desafíos como los altos costos laborales, los bienes inmuebles costosos y las recesiones económicas, que empujan a los consumidores hacia opciones más asequibles y convenientes como los QSR y los servicios de entrega a domicilio.

Los canales de entrega a domicilio están creciendo a un ritmo anual del 15,57% hasta 2031, el más rápido entre los tipos de servicio. La adquisición por parte de Uber del 85% de Trendyol GO por USD 700 millones en mayo de 2025 y sus negociaciones para comprar Getir Food por USD 1.000 millones están acelerando la adopción digital y consolidando el control de los agregadores. DP Eurasia informa que la mayoría de las ventas de entrega de Domino's provienen de canales en línea, mientras que los agregadores controlan el 61,8% de las ventas de entrega en Turquía, lo que pone de relieve los riesgos para los restaurantes sin aplicaciones propias. Los servicios para llevar crecen más lentamente, atrayendo a consumidores conscientes del costo que prefieren recoger sus pedidos para evitar las tarifas de entrega. Sin embargo, los costos de entrega subsidiados por los agregadores están cambiando los hábitos de los consumidores hacia la conveniencia bajo demanda, reduciendo la cuota de mercado del servicio para llevar.

Análisis Geográfico

El mercado de servicios de alimentación de Turquía está impulsado por ciudades clave como Estambul, Ankara, Esmirna, Antalya y Bodrum. Antalya atrae a 17 millones de visitantes anuales, impulsando la demanda tanto de establecimientos orientados al turismo como locales. Estambul, con sus centros corporativos, universidades y sitios culturales, alberga los 685 locales de Starbucks Turquía, las unidades de Burger King y Popeyes de TAB Gıda, y las 35-40 cocinas virtuales de Migros, atendiendo a 16 millones de residentes y visitantes. El turismo estacional en Antalya y Bodrum contribuye a una tasa de ocupación hotelera nacional del 70,5% en 2024, con turistas que gastan alrededor de USD 900 por visita. Esto garantiza ingresos constantes para los restaurantes que ofrecen cocina turca y gastronomía de primer nivel. Las actividades industriales y portuarias de Esmirna sostienen una demanda durante todo el año, mientras que la presencia gubernamental y diplomática de Ankara apoya el catering corporativo y la restauración de negocios.

Las ciudades secundarias como Bursa, Adana y Gaziantep están experimentando una rápida expansión de cadenas a medida que los operadores se alejan de los mercados de primer nivel saturados. Migros, con 3.621 tiendas en las 81 provincias, añadió 356 nuevos establecimientos en 2024. Su plataforma de entrega Migros Yemek se expandió a nivel nacional en 2023, mostrando cómo las plataformas digitales pueden desbloquear la demanda en ciudades más pequeñas donde las tiendas tradicionales enfrentan desafíos como la menor densidad de población y el poder adquisitivo. Las regiones rurales y del este siguen siendo desatendidas debido a las brechas en la cadena de frío, la logística más larga y los menores ingresos. Sin embargo, estas áreas ofrecen oportunidades para formatos de QSR orientados al valor y cadenas locales dispuestas a adaptar los menús y aceptar márgenes más bajos a cambio de ventajas de ser los primeros en entrar al mercado.

Turquía aspira a atraer a 90 millones de visitantes para 2028, frente a los 60,4 millones de 2024, beneficiando a los destinos costeros y culturales. Esto fortalece a Estambul, Antalya, Esmirna y Bodrum al tiempo que crea demanda en provincias cercanas como Muğla, Aydın y Çanakkale, conocidas por sus complejos turísticos y sitios arqueológicos. Los operadores en estos mercados secundarios deben gestionar las fluctuaciones estacionales, pero pueden aprovechar el alto gasto turístico durante los períodos pico. Muchos adoptan modelos híbridos, atendiendo a los locales durante todo el año y ampliando la capacidad durante las temporadas altas. Las inversiones del gobierno en aeropuertos, autopistas y centros de convenciones apoyan este crecimiento, permitiendo a las cadenas expandirse hacia mercados emergentes y a los independientes mejorar sus operaciones con cadenas de suministro centralizadas y plataformas digitales.

Panorama Competitivo

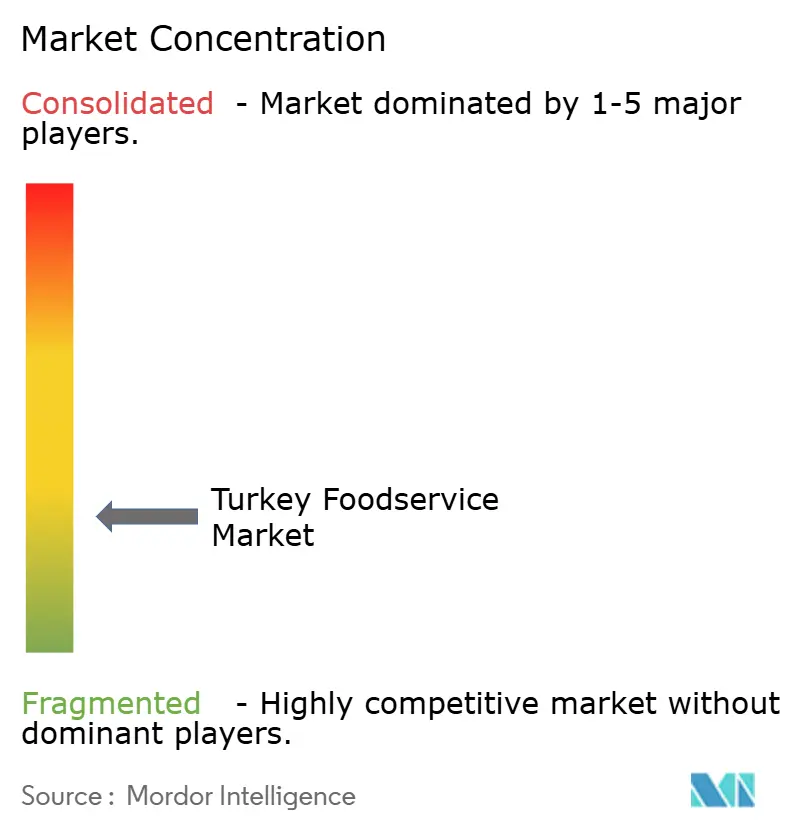

El mercado de servicios de alimentación en Turquía está fragmentado, con un gran número de restaurantes independientes, cafés, vendedores de comida callejera y pequeños establecimientos familiares que operan junto a cadenas nacionales e internacionales. Los actores clave del mercado incluyen DP Eurasia NV, Simit Sarayi Yatirim Ve Ticaret Anonim Sirketi, TAB Gida, Anadolu Group (McDonald's) y Alshaya Group (Shaya Kahve). Los establecimientos de comida tradicional, incluidas las casas de kebab, los lokanta, las panaderías y los cafés de té, forman la columna vertebral del mercado y están profundamente arraigados en la cultura gastronómica local. Esta alta presencia de pequeños operadores limita la concentración del mercado y garantiza que ninguna empresa o grupo de marcas tenga una posición dominante en todo el país.

Las cadenas de servicios de alimentación organizadas se están expandiendo, particularmente en restaurantes de servicio rápido, formatos de restauración informal y cadenas de café, impulsadas por la urbanización y los cambios en los estilos de vida de los consumidores. Sin embargo, su cuota global sigue estando limitada por la fuerte lealtad de los consumidores hacia los establecimientos locales, las preferencias de cocina regional y la sensibilidad al precio. Muchos operadores independientes compiten eficazmente a través de un servicio personalizado, menús localizados y precios flexibles, lo que continúa sustentando una estructura de mercado altamente competitiva y diversa.

La competencia en el mercado de servicios de alimentación en Turquía está determinada más por la ubicación, la variedad del menú y la calidad del servicio que por las ventajas de escala. Las plataformas digitales de entrega de alimentos han intensificado aún más la fragmentación al permitir que los pequeños restaurantes lleguen a una base de clientes más amplia sin una inversión significativa en expansión física. Como resultado, si bien se está produciendo una consolidación selectiva en los segmentos liderados por cadenas, el dominio de los establecimientos independientes y los formatos de restauración tradicional mantiene la naturaleza fragmentada del mercado de servicios de alimentación en Turquía.

Líderes de la Industria de Servicios de Alimentación en Turquía

DP Eurasia NV

Simit Sarayi Yatirim Ve Ticaret Anonim Sirketi

TAB Gida

Anadolu Group (McDonald's)

Alshaya Group (Shaya Kahve)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Kentucky Fried Chicken (KFC), una de las principales cadenas de comida rápida, ha firmado un nuevo acuerdo de franquicia en Türkiye con el operador local HD Holding, que planea relanzar y expandir la red de restaurantes con los primeros establecimientos.

- Junio de 2025: ROKA se lanzó en Turquía con un doble lanzamiento en el Mandarin Oriental, Bodrum. Según la marca, el concepto japonés de robatayaki amplía la presencia del Grupo Azumi con nuevas experiencias de alta gastronomía y junto a la playa.

- Diciembre de 2024: Carla, como parte de su expansión, abrió en el distrito de Kuruçeşme de Estambul. Carla, con su enfoque gastronómico sostenible, su rico bar de cócteles y sus impresionantes actuaciones de DJ. Según la marca, organiza eventos de brunch los domingos y fiestas los viernes y sábados por la noche.

Alcance del Informe del Mercado de Servicios de Alimentación en Turquía

Cafés y Bares, Cocinas Virtuales, Restaurantes de Servicio Completo, Restaurantes de Servicio Rápido están cubiertos como segmentos por Tipo de Servicio de Alimentación. Establecimientos en Cadena, Establecimientos Independientes están cubiertos como segmentos por Establecimiento. Ocio, Alojamiento, Comercio Minorista, Independiente, Viajes están cubiertos como segmentos por Ubicación.| Cafés y Bares | Por Tipo de Cocina | Bares y Pubs |

| Cafés | ||

| Bares de Zumos, Batidos y Postres | ||

| Cafeterías Especializadas en Café y Té | ||

| Cocinas Virtuales | ||

| Restaurantes de Servicio Completo | Por Tipo de Cocina | Asiática |

| Europea | ||

| Latinoamericana | ||

| Oriente Medio | ||

| Norteamericana | ||

| Otras Cocinas de Restaurantes de Servicio Completo | ||

| Restaurantes de Servicio Rápido | Por Tipo de Cocina | Panaderías |

| Hamburguesas | ||

| Helados | ||

| Cocinas a Base de Carne | ||

| Pizza | ||

| Otras Cocinas de Restaurantes de Servicio Rápido |

| Establecimientos en Cadena |

| Establecimientos Independientes |

| Ocio |

| Alojamiento |

| Comercio Minorista |

| Independiente |

| Viajes |

| Consumo en el Local |

| Para Llevar |

| Entrega a Domicilio |

| Tipo de Servicio de Alimentación | Cafés y Bares | Por Tipo de Cocina | Bares y Pubs |

| Cafés | |||

| Bares de Zumos, Batidos y Postres | |||

| Cafeterías Especializadas en Café y Té | |||

| Cocinas Virtuales | |||

| Restaurantes de Servicio Completo | Por Tipo de Cocina | Asiática | |

| Europea | |||

| Latinoamericana | |||

| Oriente Medio | |||

| Norteamericana | |||

| Otras Cocinas de Restaurantes de Servicio Completo | |||

| Restaurantes de Servicio Rápido | Por Tipo de Cocina | Panaderías | |

| Hamburguesas | |||

| Helados | |||

| Cocinas a Base de Carne | |||

| Pizza | |||

| Otras Cocinas de Restaurantes de Servicio Rápido | |||

| Establecimiento | Establecimientos en Cadena | ||

| Establecimientos Independientes | |||

| Ubicación | Ocio | ||

| Alojamiento | |||

| Comercio Minorista | |||

| Independiente | |||

| Viajes | |||

| Tipo de Servicio | Consumo en el Local | ||

| Para Llevar | |||

| Entrega a Domicilio | |||

Definición de mercado

- RESTAURANTES DE SERVICIO COMPLETO - Un establecimiento de servicios de alimentación donde los clientes se sientan en una mesa, dan su pedido a un camarero y son atendidos con la comida en la mesa.

- RESTAURANTES DE SERVICIO RÁPIDO - Un establecimiento de servicios de alimentación que ofrece a los clientes comodidad, rapidez y opciones de comida a precios más bajos. Los clientes generalmente se sirven ellos mismos y llevan su propia comida a sus mesas.

- CAFÉS Y BARES - Un tipo de negocio de servicios de alimentación que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafés que sirven refrigerios y comidas ligeras, así como tiendas especializadas en té y café, bares de postres, bares de batidos y bares de zumos.

- COCINA VIRTUAL - Un negocio de servicios de alimentación que utiliza una cocina comercial con el propósito de preparar alimentos únicamente para entrega a domicilio o para llevar, sin clientes que coman en el local.

| Palabra clave | Definición |

|---|---|

| Atún Blanco | Es una de las especies de atún más pequeñas, que se encuentra en los seis stocks diferenciados conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de Angus | Es la carne procedente de una raza específica de ganado bovino originaria de Escocia. Requiere la certificación de la Asociación Americana de Angus para recibir el sello de calidad "Certified Angus Beef". |

| Cocina asiática | Incluye la oferta de servicio completo en restaurantes que sirven cocinas de culturas como la china, india, coreana, japonesa, bengalí, del sudeste asiático, etc. |

| Valor Medio del Pedido | Es el valor promedio de todos los pedidos realizados por los clientes en un establecimiento de servicios de alimentación. |

| Tocino | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Black Angus | Es la carne procedente de una raza de vacas de pelaje negro que no tienen cuernos. |

| BRC | Consorcio Británico de Comercio Minorista |

| Hamburguesa | Es un sándwich que consiste en una o más hamburguesas de carne de res cocinadas, colocadas dentro de un panecillo o bollo cortado. |

| Café | Es un establecimiento de servicios de alimentación que sirve varios refrigerios (principalmente café) y comidas ligeras. |

| Cafés y Bares | Es un tipo de negocio de servicios de alimentación que incluye bares y pubs con licencia para servir bebidas alcohólicas para su consumo, cafés que sirven refrigerios y comidas ligeras, así como tiendas especializadas en té y café, bares de postres, bares de batidos y bares de zumos. |

| Capuchino | Es una bebida de café italiana que se prepara tradicionalmente con partes iguales de doble espresso, leche al vapor y espuma de leche al vapor. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Establecimiento en Cadena | Se refiere a un establecimiento de servicios de alimentación que comparte marcas, opera en varias ubicaciones, tiene una gestión central y prácticas comerciales estandarizadas. |

| Tira de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Cocina Virtual | Se refiere a una cocina virtual. |

| Cóctel | Es una bebida alcohólica mezclada elaborada con un solo licor o una combinación de licores, mezclados con otros ingredientes como zumos, jarabes aromatizados, agua tónica, shrubs y amargos. |

| Edamame | Es un plato japonés preparado con soja (cosechada antes de que madure o se endurezca) y cocinada en su vaina. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos |

| Espresso | Es una forma concentrada de café, servida en shots. |

| Cocina europea | Incluye la oferta de servicio completo en restaurantes que sirven cocinas de culturas como la italiana, francesa, alemana, inglesa, holandesa, danesa, etc. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Filete de Falda | Es un corte de carne de res tomado de la falda, que se encuentra por delante del cuarto trasero de una vaca. |

| Servicios de Alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Salchicha Frankfurt | También conocida como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de la India |

| Restaurante de servicio completo | Se refiere a un establecimiento de servicios de alimentación donde los clientes se sientan en una mesa, dan su pedido a un camarero y son atendidos con la comida en la mesa. |

| Cocina Fantasma | Se refiere a una cocina virtual. |

| GLA | Área Bruta Arrendable |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de res alimentada con cereales | Es la carne de res procedente de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con cereales también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de res alimentada con pasto | Es la carne de res procedente de ganado que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafés |

| Establecimiento Independiente | Se refiere a un establecimiento de servicios de alimentación que opera con un único local o está estructurado como una pequeña cadena con no más de tres ubicaciones. |

| Zumo | Es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Latinoamericana | Incluye la oferta de servicio completo en restaurantes que sirven cocinas de culturas como la mexicana, brasileña, argentina, colombiana, etc. |

| Café con Leche | Es un café con base de leche que se compone de uno o dos shots de espresso, leche al vapor y una fina capa de leche espumada. |

| Ocio | Se refiere a los servicios de alimentación ofrecidos como parte de un negocio de recreación, como estadios deportivos, zoológicos, cines y museos. |

| Alojamiento | Se refiere a la oferta de servicios de alimentación en hoteles, moteles, casas de huéspedes, casas de vacaciones, etc. |

| Macchiato | Es una bebida de café espresso con una pequeña cantidad de leche, generalmente espumada. |

| Cocinas a base de carne | Incluye artículos alimentarios como pollo frito, bistec, costillas, etc., donde la carne es el ingrediente principal del plato. |

| Cocina de Oriente Medio | Incluye la oferta de servicio completo en restaurantes que sirven cocinas de culturas como la árabe, libanesa, iraní, israelí, etc. |

| Mocktail | Es una bebida mezclada sin alcohol. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborado con carne de cerdo finamente picada o molida y curada en caliente, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Norteamericana | Incluye la oferta de servicio completo en restaurantes que sirven cocinas de culturas como la americana, canadiense, caribeña, etc. |

| Pastrami | Se refiere a carne de res ahumada y muy condimentada, que generalmente se sirve en rodajas finas. |

| DOP | Denominación de Origen Protegida: Es el nombre de una región geográfica o área específica que está reconocida por normas oficiales para producir ciertos alimentos con características especiales relacionadas con su ubicación. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Pizza | Es un plato elaborado típicamente con masa de pan aplanada cubierta con una mezcla sabrosa que generalmente incluye tomates y queso y a menudo otros ingredientes, y horneada. |

| Cortes primarios | Se refiere a las secciones principales de la canal. |

| Restaurante de servicio rápido | Se refiere a un establecimiento de servicios de alimentación que ofrece a los clientes comodidad, rapidez y opciones de comida a precios más bajos. Los clientes generalmente se sirven ellos mismos y llevan su propia comida a sus mesas. |

| Comercio Minorista | Se refiere a un establecimiento de servicios de alimentación dentro de un centro comercial, complejo comercial o edificio de uso comercial, donde también operan otros negocios. |

| Salami | Es un embutido curado que consiste en carne fermentada y secada al aire. |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche y que generalmente se embute en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha acanalada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado a partir de gluten de trigo. |

| Quiosco de autoservicio | Se refiere a un sistema de punto de venta de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricciones. |

| Batido | Es una bebida elaborada colocando todos los ingredientes en un recipiente y procesándolos juntos, sin eliminar la pulpa. |

| Cafeterías especializadas en café y té | Se refiere a un establecimiento de servicios de alimentación que sirve únicamente varios tipos de té o café. |

| Independiente | Se refiere a restaurantes que tienen una infraestructura independiente y no están conectados a ningún otro negocio. |

| Sushi | Es un plato japonés de arroz avinagrado preparado, generalmente con algo de azúcar y sal, acompañado de una variedad de ingredientes, como mariscos —a menudo crudos— y verduras. |

| Viajes | Se refiere a la oferta de servicios de alimentación como la comida en avión, la restauración en trenes de larga distancia y los servicios de alimentación en cruceros. |

| Carne de Res Wagyu | Es la carne de res procedente de cualquiera de las cuatro razas de ganado japonés negro o rojo que se valoran por su carne altamente veteada. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación se considera para el valor medio del pedido y se pronostica según las tasas de inflación previstas en los países.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción