Tamaño y Participación del Mercado de Alternativas Lácteas de Canadá

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

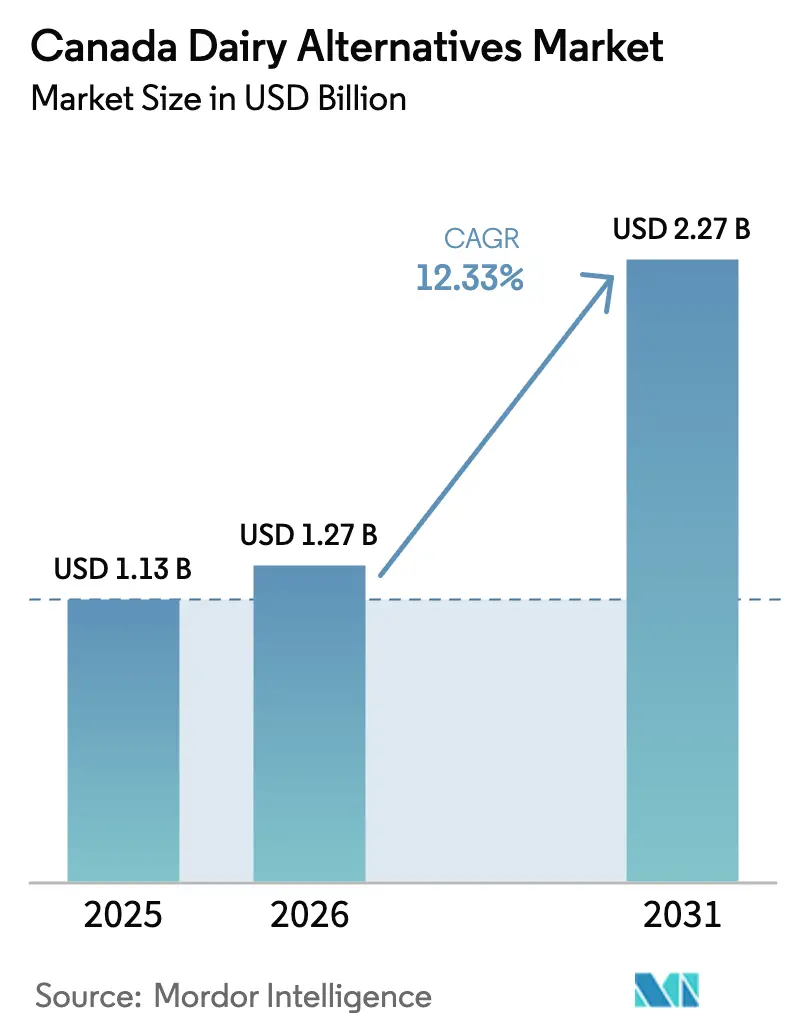

| Tamaño del mercado en el año base (2025) | 1.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.33% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alternativas Lácteas de Canadá por Mordor Intelligence

El tamaño del mercado de alternativas lácteas de Canadá fue valorado en USD 1,13 mil millones en 2025 y se estima que crecerá desde USD 1,27 mil millones en 2026 hasta alcanzar USD 2,27 mil millones en 2031, a una CAGR del 12,33% durante el período de pronóstico (2026-2031). Esta expansión está impulsada principalmente por la gran población canadiense con intolerancia a la lactosa, la creciente adopción de dietas flexitarianas y los rápidos avances en bebidas a base de avena y guisante, así como en productos fermentados. La creciente conciencia sobre los beneficios para la salud de los ingredientes de origen vegetal, como el menor contenido de grasa, menos calorías y una mejor digestión, impulsa aún más el crecimiento del mercado. Los productos funcionales enriquecidos con proteínas, calcio y vitamina D están ganando una tracción significativa. Los fabricantes están utilizando subvenciones gubernamentales de seguridad alimentaria para mejorar las capacidades de producción local, mientras que los procesadores lácteos establecidos están migrando hacia líneas de productos de origen vegetal para mantener su presencia en los estantes. Aunque persisten desafíos como la volatilidad de los precios de las materias primas y las limitaciones sensoriales en las alternativas de queso y yogur, los continuos esfuerzos de investigación y desarrollo y la premiumización están ampliando la base de consumidores. La mejora de las redes de distribución, junto con el crecimiento del comercio minorista organizado y el comercio electrónico, está garantizando una mayor disponibilidad de productos en todo Canadá. La mayor competencia entre las multinacionales, las empresas lácteas tradicionales y las empresas emergentes nacionales está intensificando la competencia de precios, impulsando el rediseño de envases y fomentando la diversificación de canales.

Conclusiones Clave del Informe

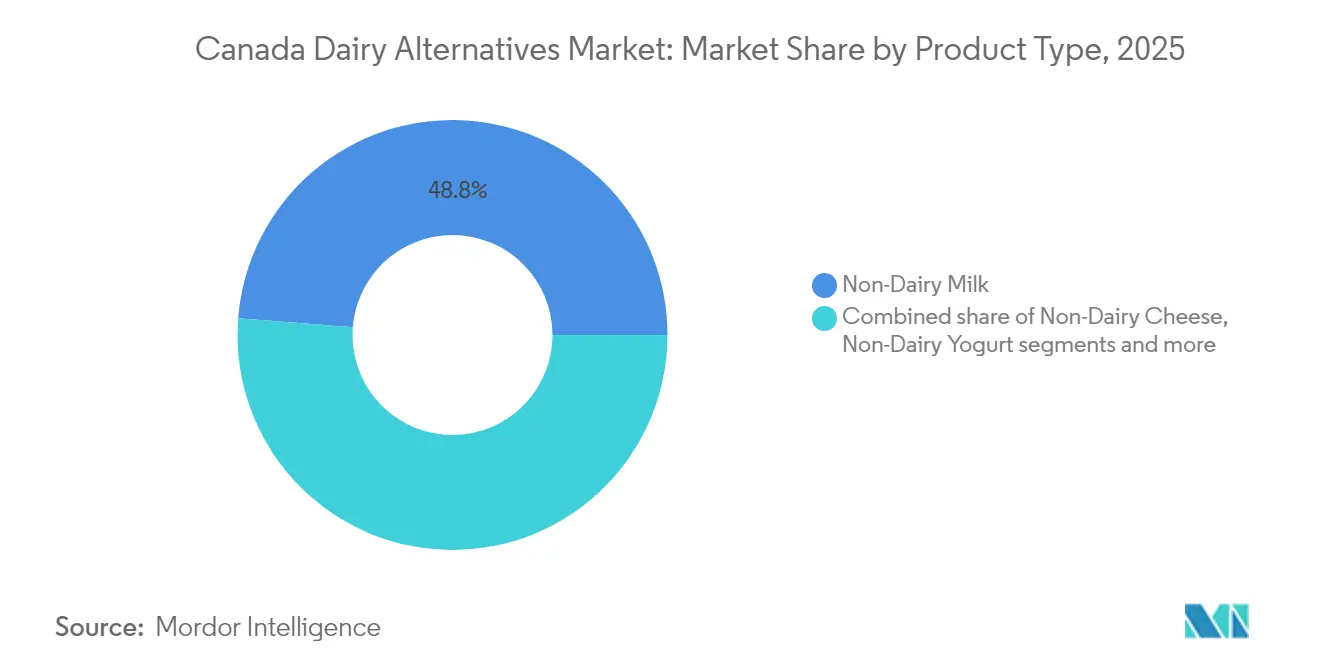

- Por tipo de producto, la leche no láctea lideró con una participación de ingresos del 48,76% en 2025, mientras que se proyecta que el queso no lácteo se expanda a una CAGR del 14,28% hasta 2031.

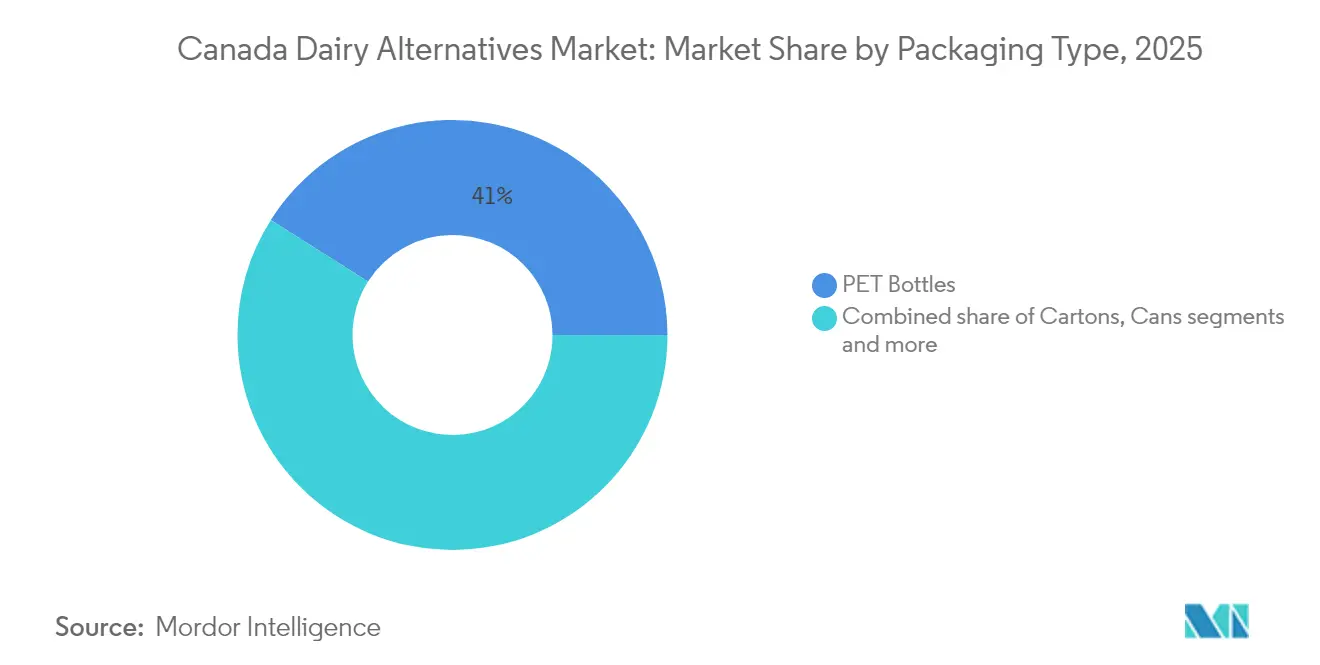

- Por tipo de envase, las botellas PET capturaron el 41,02% de la participación del mercado de alternativas lácteas de Canadá en 2025, mientras que se prevé que los cartones crezcan a una CAGR del 13,05% hasta 2031.

- Por canal de distribución, el canal minorista representó el 78,12% de los ingresos de 2025, y se espera que el canal horeca registre la CAGR más rápida del 13,88% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alternativas Lácteas de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La alta prevalencia de intolerancia a la lactosa impulsa la demanda estructural | +2.8% | Nacional, concentrada en centros urbanos | Largo plazo (≥ 4 años) |

| Estilos de vida saludables y flexitarianos en aumento | +3.1% | Nacional, más fuerte en Columbia Británica y Ontario | Mediano plazo (2-4 años) |

| Innovaciones a base de avena y guisante con alto contenido proteico | +2.4% | Nacional, centros de fabricación en Ontario y Quebec | Mediano plazo (2-4 años) |

| Fortificación de productos con nutrientes esenciales | +1.9% | Nacional, canales minoristas premium | Corto plazo (≤ 2 años) |

| Subvenciones gubernamentales de seguridad alimentaria que permiten plantas locales de alternativas lácteas | +1.7% | Provincial, centrado en Ontario y Quebec | Largo plazo (≥ 4 años) |

| Creciente preferencia del consumidor por productos naturales y orgánicos | +2.2% | Nacional, concentrada en áreas metropolitanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La alta prevalencia de intolerancia a la lactosa impulsa la demanda estructural

La intolerancia a la lactosa, un trastorno digestivo, ocurre cuando las personas no pueden digerir la lactosa en los productos lácteos debido a una producción insuficiente de la enzima lactasa. En Canadá, es una de las intolerancias alimentarias más comunes. Una investigación publicada en el Journal of the Canadian Association of Gastroenterology indica que para 2025, casi el 44% de los canadienses experimenta intolerancia a la lactosa[1]Fuente: Asociación Canadiense de Gastroenterología, "Cómo detectar la intolerancia a la lactosa", cdhf.ca. Esto pone de relieve un mercado significativo para las alternativas lácteas, impulsado por la necesidad más que por la elección. A diferencia de los segmentos basados en preferencias, esta necesidad fisiológica crea una base de consumidores que se mantiene estable incluso durante las recesiones económicas. La prevalencia de la intolerancia a la lactosa varía entre los grupos demográficos, con tasas más altas entre las poblaciones indígenas y los inmigrantes recientes de Asia y África. Esta variación demográfica ofrece oportunidades de marketing dirigido para las marcas que atienden a estos grupos específicos de consumidores. Además, el reconocimiento de Health Canada de la intolerancia a la lactosa como una condición médica ha permitido la cobertura de seguros para productos especializados en ciertas provincias, reduciendo las barreras de costo para los consumidores. Dado que la intolerancia a la lactosa es una condición de por vida, se espera que la demanda de alternativas crezca, particularmente a medida que los patrones de inmigración desplacen la composición demográfica hacia poblaciones con tasas más altas de intolerancia.

Los estilos de vida saludables y flexitarianos en aumento reconfiguran los patrones de consumo

En Canadá, el creciente enfoque en la salud y la adopción de estilos de vida flexitarianos están transformando significativamente los patrones de consumo. Los canadienses se inclinan progresivamente hacia opciones alimentarias que no solo son nutritivas, sino también de origen vegetal y sostenibles. Sin embargo, esta transición es gradual, ya que los consumidores sopesan cuidadosamente factores como el costo y la conveniencia. Esta tendencia es particularmente evidente en los centros urbanos de todo el país, donde los hábitos alimentarios están evolucionando. En lugar de adherirse a marcos dietéticos rígidos, los consumidores están adoptando un enfoque más flexible, incorporando sin problemas tanto productos lácteos como de origen vegetal en sus dietas. Estas elecciones suelen estar guiadas por ocasiones específicas, objetivos de salud personal y consideraciones medioambientales. Los consumidores millennials y de la Generación Z lideran este cambio, viendo las alternativas de origen vegetal como productos premium de bienestar en lugar de sustitutos dietéticos restrictivos. Este grupo demográfico desempeña un papel fundamental en el impulso del mercado, representando el 70% de las pruebas de categoría y las compras repetidas. Su adopción de un enfoque flexitariano reduce las barreras de entrada para los productos de origen vegetal, ya que elimina la necesidad de una revisión dietética completa. Esta transición gradual fomenta un crecimiento sostenido del mercado y apoya la expansión a largo plazo del sector.

Las innovaciones a base de avena y guisante con alto contenido proteico abren nuevas aplicaciones

La mejora proteica ha surgido como un factor fundamental para diferenciar las alternativas lácteas de origen vegetal. Un ejemplo notable es Silk Protein de Danone, que ofrece un impresionante ocho veces el contenido proteico de la tradicional Silk Almondmilk, estableciendo un nuevo referente en la categoría. De manera similar, Burcon NutraScience ha revolucionado la industria con sus tecnologías patentadas de extracción de proteína de guisante. Estas innovaciones permiten a los fabricantes canadienses lograr perfiles proteicos comparables a los productos lácteos, al tiempo que se adhieren a formulaciones de etiqueta limpia, cada vez más demandadas por los consumidores preocupados por la salud. La abundante producción de guisantes de Canadá apoya aún más este crecimiento, garantizando un suministro confiable de materias primas para los fabricantes. En 2024, la producción de guisantes en Canadá alcanzó 3,0 millones de toneladas, lo que refleja un significativo aumento del 14,9% en comparación con 2023, según datos de la Comisión Canadiense de Granos[2]Fuente: Comisión Canadiense de Granos, "Calidad de los guisantes canadienses occidentales 2024", grainscanada.gc.ca. El avance revolucionario radica en las técnicas de procesamiento enzimático, que eliminan eficazmente los sabores desagradables, en particular las notas a legumbre que históricamente han limitado la adopción de la proteína de guisante en las bebidas. Este progreso tecnológico ha sido ejemplificado por la inversión de SunOpta en procesos patentados de extracción enzimática de avena, mostrando cómo la innovación puede mejorar tanto el rendimiento funcional como la eficiencia de costos. Estos desarrollos posicionan a los fabricantes canadienses como líderes mundiales en tecnología de proteínas de origen vegetal, permitiéndoles capitalizar las oportunidades de exportación mientras impulsan el crecimiento más allá del mercado doméstico.

La fortificación con nutrientes esenciales aborda las brechas nutricionales

La fortificación de nutrientes ha avanzado significativamente, pasando de la simple suplementación de calcio y vitamina D al desarrollo de intrincados perfiles de micronutrientes que igualan o superan la densidad nutricional de los productos lácteos. La formulación de Silk Kids ejemplifica este progreso al combinar proteínas de avena y guisante con DHA omega-3, colina y prebióticos, abordando eficazmente las preocupaciones de los padres sobre la adecuación de la dieta de los niños. Las actualizaciones del Reglamento de Alimentos y Medicamentos de Health Canada, que entrarán en vigor el 31 de diciembre de 2025, introducirán requisitos mejorados de etiquetado nutricional. Estos cambios tienen como objetivo mejorar la transparencia en las comparaciones nutricionales, favoreciendo así los productos fortificados y ofreciendo a los consumidores información más clara. Esta actualización regulatoria proporciona una ventaja estratégica a las marcas que priorizan programas de fortificación integrales. Además, los avances en las tecnologías de fermentación de precisión ahora permiten la producción de compuestos bioactivos, como la lactoferrina y las inmunoglobulinas, que son idénticos a los que se encuentran en los lácteos pero se crean sin la participación de animales. Esta innovación tecnológica, combinada con sólidos esfuerzos de fortificación, posiciona a los productos de origen vegetal como alternativas nutricionalmente superiores en lugar de servir meramente como sustitutos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios premium frente a los lácteos subsidiados | -2.1% | Nacional, más agudo en áreas rurales | Mediano plazo (2-4 años) |

| Brecha de sabor/textura en análogos de queso y yogur | -1.8% | Nacional, afecta a todos los grupos demográficos | Largo plazo (≥ 4 años) |

| Volatilidad del precio de las materias primas (almendra, avena) | -1.2% | Nacional | Mediano plazo (2-4 años) |

| Mayor escrutinio de seguridad alimentaria tras el retiro por Listeria | -1.1% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los precios premium frente a los lácteos subsidiados limitan la penetración en el mercado masivo

Aunque las brechas de precios se han reducido, los desafíos de paridad de precios siguen siendo significativos. En Canadá, el sistema de gestión de la oferta impone pisos de precios artificiales para la leche convencional, garantizando precios más altos para estos productos. Por otro lado, las alternativas de origen vegetal están sujetas a plenas presiones de precios de mercado, creando una desventaja estructural que se ve reforzada por las políticas gubernamentales existentes. Esta disparidad es aún más evidente en los mercados rurales, donde los lácteos convencionales se benefician de menores costos de distribución y una mayor lealtad del consumidor, ampliando la brecha de precios. Además, los productos de marca propia en el segmento de alternativas de origen vegetal tienen una penetración de mercado limitada en comparación con los lácteos convencionales, lo que reduce la presión competitiva sobre los productos de marca en esta categoría. A estos desafíos se suma que los costos de las materias primas para los principales insumos de origen vegetal, como las almendras, la avena y otros ingredientes, son muy volátiles. Esta imprevisibilidad de costos complica los esfuerzos de los fabricantes para planificar la paridad de precios a largo plazo, dificultando el logro de estrategias de precios consistentes en el mercado.

Las brechas de sabor y textura en los análogos de queso y yogur limitan la expansión de la categoría

Los productos de queso y yogur de origen vegetal continúan enfrentando desafíos significativos para superar los déficits de rendimiento sensorial, que siguen siendo un obstáculo importante para impulsar las compras repetidas. El sabor y la textura son las principales barreras que impiden una adopción más amplia por parte de los consumidores, especialmente en comparación con el éxito de las alternativas de leche de origen vegetal. Reproducir las propiedades funcionales de los lácteos, como las características de fusión del queso y la cremosidad del yogur, requiere el uso de sistemas de ingredientes altamente avanzados. Estos sistemas, aunque efectivos, aumentan sustancialmente los costos de formulación, dificultando lograr tanto el atractivo sensorial como la asequibilidad. Las tecnologías de fermentación, que tienen el potencial de ofrecer sabores lácteos auténticos sin el uso de ingredientes de origen animal, aún se encuentran en las primeras etapas de comercialización. Como resultado, las soluciones inmediatas para abordar las brechas de sabor y aroma siguen siendo limitadas. Décadas de consumo de lácteos han moldeado las expectativas de los consumidores, estableciendo altos referentes sensoriales que las alternativas de origen vegetal a menudo luchan por cumplir de manera consistente en diversas aplicaciones y métodos de preparación. Además, el brote de Listeria de 2024 ha intensificado la necesidad de medidas estrictas de control de calidad, complicando aún más los procesos de fabricación y aumentando los costos de producción. Este mayor escrutinio también ha hecho que los consumidores sean más sensibles a cualquier desviación de calidad percibida, añadiendo otra capa de complejidad para los fabricantes en este mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Leche No Láctea Domina a Pesar de la Aceleración del Queso

La leche no láctea tiene una participación de mercado líder del 48,76% en 2025, reforzando su posición como el producto principal para los consumidores que hacen la transición a alternativas de origen vegetal. A medida que el segmento madura, los fabricantes se centran en estrategias avanzadas de diferenciación, que incluyen la fortificación proteica, las innovaciones de sabor y los beneficios funcionales adaptados a diversas aplicaciones, como el café y la nutrición infantil. El queso no lácteo es el segmento de más rápido crecimiento, con una sólida CAGR del 14,28% proyectada hasta 2031. Este crecimiento está impulsado por mejoras tecnológicas en las propiedades de fusión y los perfiles de sabor, abordando las limitaciones de rendimiento anteriores. Además, la aprobación de Health Canada de las proteínas lácteas cultivadas en laboratorio de Remilk marca un hito significativo que podría transformar la funcionalidad de los análogos de queso.

Los postres y el yogur no lácteos enfrentan desafíos de formulación más complejos, pero se benefician del posicionamiento premium y la creciente demanda de productos saludables. La categoría "Otros", que incluye cremas, alternativas a la mantequilla y productos especiales, presenta oportunidades de innovación sustanciales a medida que los fabricantes se expanden más allá de las ofertas tradicionales. La leche de avena se ha convertido en la opción preferida para las aplicaciones de barista debido a sus superiores capacidades de espumado, con Mintel reportando un aumento cuádruple en las compras canadienses. La leche de almendra sigue siendo popular para el consumo directo, mientras que la leche de coco atiende usos culinarios especializados, mostrando cómo las diferentes bases vegetales se optimizan para las necesidades y aplicaciones específicas de los consumidores.

Por Tipo de Envase: La Sostenibilidad Impulsa el Crecimiento de los Cartones

Los cartones están preparados para liderar el mercado de envases, logrando una sólida CAGR del 13,05% hasta 2031. Este crecimiento está impulsado principalmente por la creciente demanda de los consumidores de soluciones sostenibles y los avances en las tecnologías de envases de origen vegetal. En 2024, una encuesta de Agricultura y Agroalimentación de Canadá destacó que el 80% de los canadienses prioriza un estilo de vida sostenible, reflejando las preocupaciones medioambientales de la nación. Tetra Pak está a la vanguardia, integrando un contenido significativo de cartón en sus últimas soluciones de envase. La adopción de cartones no solo facilita el almacenamiento a temperatura ambiente para productos estables en estante, sino que también reduce la dependencia de las cadenas de frío. Esta transición mejora las capacidades de distribución, extendiendo el alcance a minoristas más pequeños y mercados rurales.

En 2025, las botellas PET tienen una participación de mercado dominante del 41,02%. Su atractivo radica en el posicionamiento premium y el atractivo visual, particularmente para los productos refrigerados donde la transparencia enfatiza la calidad y la frescura. Las latas atienden a mercados de nicho, principalmente en el sector de servicios de alimentación y el comercio minorista especializado, mientras que otros formatos como las bolsas y los envases de vidrio atienden las necesidades de los consumidores que priorizan la conveniencia o la sostenibilidad. Este cambio en las tendencias de envases refleja la creciente conciencia medioambiental entre los canadienses, con la reciclabilidad convirtiéndose en un factor crítico en las decisiones de compra. El enfoque de Tetra Laval en los productos de origen vegetal, que representan el 8,2% de sus ventas netas, destaca cómo la innovación en envases impulsa el crecimiento de la categoría al abordar las preocupaciones de sostenibilidad alineadas con el posicionamiento de los productos de origen vegetal.

Por Canal de Distribución: La Aceleración del Canal Horeca Señala la Adopción Generalizada

Los canales minoristas tienen una participación de mercado dominante del 78,12% en 2025, destacando una trayectoria de crecimiento centrada en el comercio minorista y una fuerte inclinación del consumidor hacia el consumo en el hogar. Estos canales facilitan comparaciones de productos más sencillas, revisiones de etiquetas y acceso a una amplia variedad de marcas y tipos de productos, incluidas leches de almendra, avena, soja y diversos yogures, quesos y postres no lácteos. Sin embargo, los canales horeca están experimentando un crecimiento más rápido, con una notable CAGR del 13,88% proyectada hasta 2031, lo que refleja la adopción generalizada en el sector de servicios de alimentación y la progresión de la categoría hacia la madurez. La colaboración estratégica de SunOpta para expandir Dream Oatmilk a 6.700 ubicaciones adicionales a través de una asociación con una destacada cadena de café ejemplifica cómo la adopción en el sector de servicios de alimentación fomenta las pruebas de los consumidores y mejora el reconocimiento de marca.

Los supermercados e hipermercados siguen siendo los principales actores dentro de los canales minoristas. Mientras tanto, el comercio minorista en línea se está expandiendo rápidamente, impulsado por los modelos de suscripción y el crecimiento de las marcas de venta directa al consumidor. Las tiendas de conveniencia están emergiendo como una oportunidad clave, beneficiándose de la tendencia de consumo sobre la marcha que apoya las bebidas de origen vegetal portátiles. Esta evolución de los canales refleja los cambios en los hábitos de compra de los consumidores, acelerados por la adopción digital y el enfoque en la conveniencia. Además, las estrategias de adopción institucional de Compass Group ilustran cómo los principales operadores de servicios de alimentación están impulsando la validación de la categoría y escalando la adopción más allá de las preferencias individuales de los consumidores. El crecimiento del canal horeca está respaldado además por programas de formación de baristas y mejoras en los equipos, garantizando una calidad de producto consistente en entornos de preparación profesional.

Análisis Geográfico

El mercado de alternativas lácteas de Canadá está experimentando un crecimiento significativo, con diferencias regionales influenciadas por la demografía, la urbanización y las preferencias alimentarias locales. Columbia Británica y Ontario lideran el mercado, impulsados por una mayor concentración de consumidores preocupados por la salud, diversas poblaciones étnicas con diferentes tolerancias a la lactosa y una infraestructura minorista bien desarrollada para productos naturales. Quebec se destaca por su fuerte preferencia por las marcas locales, como se ve en los 30 años de historia de Natura en bebidas de soja y su reciente introducción de productos de avena certificados por Celiac Canada. Las distintas tradiciones culinarias y el entorno regulatorio de la provincia crean oportunidades para las marcas que atienden los gustos locales y las redes de distribución.

En las provincias de las praderas, el consumo tradicional de lácteos sigue siendo dominante, pero los cambios demográficos y la urbanización están impulsando una mayor adopción de alternativas lácteas. La proximidad de la región a la producción de avena proporciona una ventaja en la cadena de suministro para los productos a base de avena y el potencial para inversiones en procesamiento local. El Canadá Atlántico, aunque más lento en la adopción, muestra potencial de crecimiento a medida que mejoran las redes de distribución y aumenta la disponibilidad de productos en mercados más pequeños. La inversión de Agricultura y Agroalimentación de Canadá de 150 millones de CAD en proteínas alternativas tiene como objetivo mejorar la infraestructura nacional al tiempo que aborda las prioridades de implementación regional.

La capacidad de fabricación está desempeñando un papel cada vez más importante en la configuración de la dinámica del mercado. La conversión de Lactalis Canada de su instalación de Sudbury a la producción de origen vegetal está proporcionando a el norte de Ontario una ventaja de suministro. De manera similar, las operaciones de SunOpta en Ontario están fortaleciendo la producción nacional, reduciendo la dependencia de las importaciones y apoyando las iniciativas de abastecimiento local. Los minoristas también están enfatizando los productos fabricados en Canadá. La aplicación PC Optimum de Loblaw destaca las alternativas lácteas canadienses, mientras que Sobeys está aumentando su enfoque en los productos nacionales. Estas iniciativas mejoran la competitividad de las alternativas lácteas producidas en Canadá, especialmente a medida que el aumento de los costos de transporte y las preocupaciones de sostenibilidad hacen que la producción local y las cadenas de suministro más cortas sean más atractivas.

Panorama Competitivo

El mercado canadiense de alternativas lácteas está moderadamente fragmentado, con corporaciones multinacionales, empresas lácteas establecidas y marcas especializadas de origen vegetal compitiendo en diversas dimensiones estratégicas. La concentración del mercado ha aumentado debido a importantes inversiones en capacidad y conversiones de instalaciones. Los procesadores lácteos establecidos como Lactalis Canada están aprovechando sus redes de distribución y experiencia en fabricación para penetrar en los segmentos de origen vegetal a través de instalaciones dedicadas y lanzamientos de nuevas marcas. Las empresas se centran en procesos de extracción patentados, mejora de proteínas y optimización sensorial. Por ejemplo, SunOpta está invirtiendo en el procesamiento enzimático de avena para mejorar la funcionalidad y la eficiencia de costos.

La integración vertical se está convirtiendo en una estrategia clave, ya que los fabricantes gestionan cada vez más las cadenas de suministro de ingredientes para garantizar una calidad consistente y controlar los costos. El mercado canadiense de alternativas lácteas se caracteriza por continuas innovaciones de productos y expansiones estratégicas por parte de los principales actores. Las empresas líderes en el mercado incluyen Danone SA, Earth's Own Food Co., SunOpta Inc., Blue Diamond Growers y Groupe Lactalis. Estas empresas están desarrollando nuevas formulaciones de origen vegetal, particularmente en alternativas de leche como avena, almendra y soja, al tiempo que se expanden hacia queso, yogur y helado sin lácteos. Están demostrando agilidad operativa al invertir en instalaciones de producción modernas y adoptar prácticas de fabricación sostenibles. Las iniciativas estratégicas incluyen la formación de asociaciones con minoristas y operadores de servicios de alimentación para fortalecer las redes de distribución. Los líderes del mercado están aumentando las capacidades de producción mediante el establecimiento de nuevas instalaciones y la actualización de las plantas existentes con tecnología avanzada. Las empresas también se centran en certificaciones de calidad, ingredientes orgánicos y verificación sin organismos genéticamente modificados para satisfacer las demandas cambiantes de los consumidores y los estándares regulatorios.

Existen oportunidades en aplicaciones especializadas como la nutrición infantil, la nutrición deportiva y los ingredientes culinarios, donde las capacidades avanzadas de formulación son esenciales. Los nuevos actores disruptivos están utilizando tecnologías de fermentación de precisión y agricultura celular para producir compuestos lácteos sin la participación de animales. Por ejemplo, Remilk ha recibido la aprobación de Health Canada para sus proteínas lácteas cultivadas en laboratorio. Muchas empresas alimentarias establecidas están entrando al mercado adquiriendo o invirtiendo en especialistas de origen vegetal en lugar de desarrollar capacidades internamente. La Agencia Canadiense de Inspección de Alimentos ha aumentado los requisitos de control de calidad tras el brote de Listeria de 2024, creando desafíos para los actores más pequeños al tiempo que beneficia a las empresas con sólidos sistemas de seguridad alimentaria y capacidades de cumplimiento regulatorio.

Líderes de la Industria de Alternativas Lácteas de Canadá

Blue Diamond Growers

Danone SA

Groupe Lactalis

Earth's Own Food Co.

SunOpta Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Danone North America ha fortalecido su cartera de origen vegetal mediante la adquisición de Lifeway Foods, aportando experiencia en kéfir probiótico y lácteos fermentados. Esta adquisición mejora las capacidades tecnológicas de Danone para desarrollar productos fermentados de origen vegetal y refuerza su posición en el creciente segmento de alternativas lácteas funcionales.

- Octubre de 2024: SunOpta introdujo su Dream Oatmilk Barista en 6.700 ubicaciones adicionales, tras una asociación con una destacada cadena de café norteamericana. Esta iniciativa amplió la red de distribución de SunOpta, mejoró el reconocimiento de marca y reforzó su presencia en el sector institucional de servicios de alimentación a través de una formulación especializada diseñada para aplicaciones profesionales de café.

- Mayo de 2024: Lactalis Canada introdujo 'Enjoy!', una marca de origen vegetal diseñada para los canadienses. La gama incluye seis referencias: Avena Sin Azúcar, Avena Sin Azúcar con Vainilla, Almendra Sin Azúcar, Almendra Sin Azúcar con Vainilla, Avellana Sin Azúcar y Avellana y Avena Sin Azúcar.

- Enero de 2024: Oatly ha introducido Leche de Avena Sin Azúcar y Leche de Avena Super Básica en Norteamérica, marcando la primera innovación significativa de bebidas de la empresa en medio decenio. Dirigidos a consumidores preocupados por la salud que prefieren formulaciones con ingredientes mínimos, estos productos posicionan a Oatly para atraer a los consumidores tradicionales de lácteos a cambiar a alternativas de leche de avena.

Alcance del Informe del Mercado de Alternativas Lácteas de Canadá

La Mantequilla No Láctea, el Queso No Lácteo, el Helado No Lácteo, la Leche No Láctea y el Yogur No Lácteo están cubiertos como segmentos por Categoría. El Canal Minorista y el Canal Horeca están cubiertos como segmentos por Canal de Distribución.| Leche No Láctea | Leche de Avena |

| Leche de Cáñamo | |

| Leche de Avellana | |

| Leche de Soja | |

| Leche de Almendra | |

| Leche de Coco | |

| Leche de Anacardo | |

| Queso No Lácteo | |

| Postres No Lácteos | |

| Yogur No Lácteo | |

| Otros |

| Botellas PET |

| Latas |

| Cartones |

| Otros |

| Canal Horeca | |

| Canal Minorista | Tiendas de Conveniencia |

| Supermercados e Hipermercados | |

| Comercio Minorista en Línea | |

| Otros (Clubes de almacén, gasolineras, etc.) |

| Por Tipo de Producto | Leche No Láctea | Leche de Avena |

| Leche de Cáñamo | ||

| Leche de Avellana | ||

| Leche de Soja | ||

| Leche de Almendra | ||

| Leche de Coco | ||

| Leche de Anacardo | ||

| Queso No Lácteo | ||

| Postres No Lácteos | ||

| Yogur No Lácteo | ||

| Otros | ||

| Tipo de Envase | Botellas PET | |

| Latas | ||

| Cartones | ||

| Otros | ||

| Canal de Distribución | Canal Horeca | |

| Canal Minorista | Tiendas de Conveniencia | |

| Supermercados e Hipermercados | ||

| Comercio Minorista en Línea | ||

| Otros (Clubes de almacén, gasolineras, etc.) | ||

Definición de mercado

- Alternativas Lácteas - Las alternativas lácteas son alimentos elaborados a partir de leche/aceites de origen vegetal en lugar de sus productos animales habituales, como queso, mantequilla, leche, helado, yogur, etc. La leche alternativa de origen vegetal o sin lácteos es el segmento de más rápido crecimiento en la nueva categoría de desarrollo de productos alimentarios de bebidas funcionales y especiales a nivel mundial.

- Mantequilla No Láctea - La mantequilla no láctea es una alternativa vegana a la mantequilla elaborada a partir de una mezcla de aceites vegetales. Con el aumento de dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto saludable sin lácteos de la mantequilla normal.

- Helado No Lácteo - El helado de origen vegetal es una categoría en crecimiento. El helado no lácteo es un tipo de postre elaborado sin ningún ingrediente de origen animal. Generalmente se considera un sustituto del helado normal para quienes no pueden o no consumen productos de origen animal o derivados de animales, incluidos huevos, leche, crema o miel.

- Leche de Origen Vegetal - Las leches de origen vegetal son sustitutos de la leche elaborados a partir de frutos secos (por ejemplo, avellanas, semillas de cáñamo), semillas (por ejemplo, sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (por ejemplo, soja). Las leches de origen vegetal como la leche de soja y la leche de almendra han sido populares en el este de Asia y el Oriente Medio durante siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla Fermentada | La mantequilla fermentada se prepara sometiendo la mantequilla cruda a un procesamiento químico y añadiéndole ciertos emulsionantes e ingredientes externos. |

| Mantequilla Sin Fermentar | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso Natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y simples, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado sigue los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema Simple | La crema simple contiene alrededor del 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema Doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para Montar | Esta tiene un porcentaje de grasa mucho más alto que la crema simple (36%). Se utiliza para decorar pasteles, tartas y pudines, y como espesante para salsas, sopas y rellenos. |

| Postres Congelados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, helados de agua, yogures congelados. |

| Leche UHT (Leche a Ultra Alta Temperatura) | Leche calentada a una temperatura muy alta. El procesamiento a ultra alta temperatura (UHT) de la leche implica calentarla durante 1 a 8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla no láctea / Mantequilla de origen vegetal | Mantequilla elaborada a partir de aceite de origen vegetal, como coco, palma, etc. |

| Yogur No Lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, e incluso otros alimentos como la soja, los plátanos, la avena y los guisantes. |

| Canal Horeca | Se refiere a restaurantes, establecimientos de comida rápida y bares. |

| Canal Minorista | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso suave, ligeramente desmenuzable, madurado con moho y corteza florida, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre congelado elaborado con hielo combinado con zumo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Sherbet | El sherbet es un postre congelado endulzado elaborado con frutas y algún tipo de producto lácteo como leche o crema. |

| Estable en Estante | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o <q>en el estante,</q> durante al menos un año y no necesitan cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a Tienda es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, crema espesa y azúcar. |

| Vacas Alimentadas con Pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde consumen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción