Tamaño y Participación del Mercado de Equipos de Construcción de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

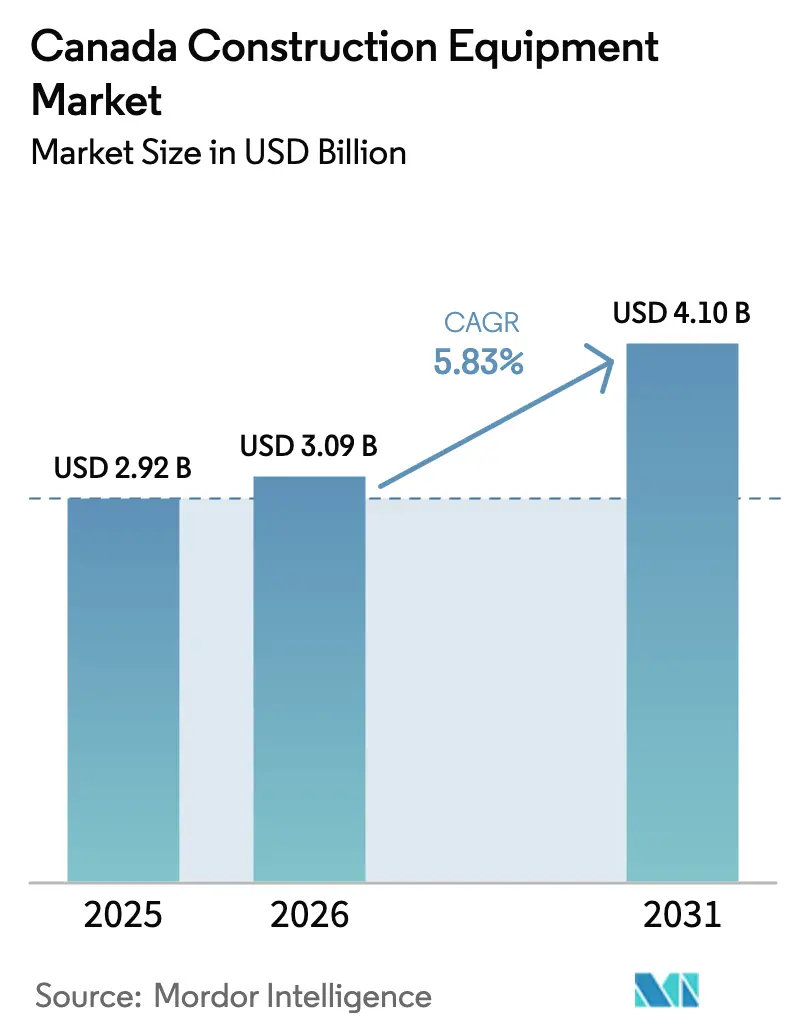

| Tamaño del mercado en el año base (2025) | 2.92 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.1 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Construcción de Canadá por Mordor Intelligence

El tamaño del mercado canadiense de equipos de construcción fue valorado en 2.920 millones de USD en 2025 y se estima que crecerá desde 3.090 millones de USD en 2026 hasta alcanzar 4.100 millones de USD en 2031, a una CAGR del 5,83% durante el período de pronóstico (2026-2031). Las sólidas asignaciones federales de infraestructura, la recuperación de los inicios de construcción de viviendas y los proyectos de minerales críticos sustentan la expansión a corto plazo, mientras que los incentivos de electrificación añaden una capa de crecimiento a largo plazo para las flotas urbanas[1]"Estrategia de Minerales Críticos," Recursos Naturales de Canadá, Gobierno de Canadá, nrcan.gc.ca. Los contratistas de todas las provincias se benefician de una cartera sincronizada de corredores de transporte, bases de defensa, instalaciones de GNL y construcciones de centros de datos que en conjunto elevan la utilización de equipos. Las redes de distribuidores reportan cotizaciones crecientes para excavadoras compactas y cargadores de dirección deslizante accionados eléctricamente, a medida que las políticas de densificación urbana restringen el espacio y las limitaciones de emisiones. Simultáneamente, la penetración del alquiler se encuentra en un nivel récord, lo que obliga a los fabricantes de equipos originales a acompañar los lanzamientos de productos con esquemas de financiación flexibles para proteger su participación en el mercado canadiense de equipos de construcción.

Conclusiones Clave del Informe

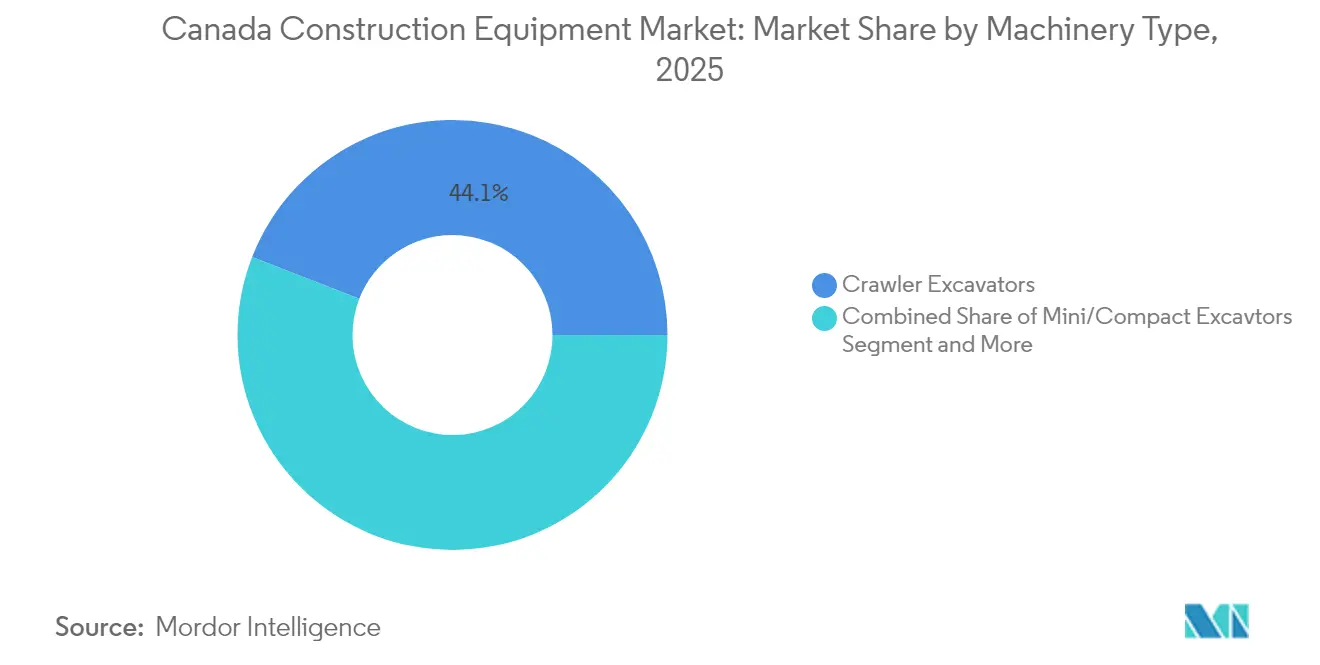

- Por tipo de maquinaria, las excavadoras de cadenas lideraron con el 44,10% de la participación del mercado canadiense de equipos de construcción en 2025, y las mini/compactas excavadoras avanzan a una CAGR del 6,62% hasta 2031.

- Por propulsión, las unidades de combustión interna representaron el 95,05% del tamaño del mercado canadiense de equipos de construcción en 2025, mientras que los sistemas eléctricos e híbridos registraron la CAGR más alta del 12,85% hasta 2031.

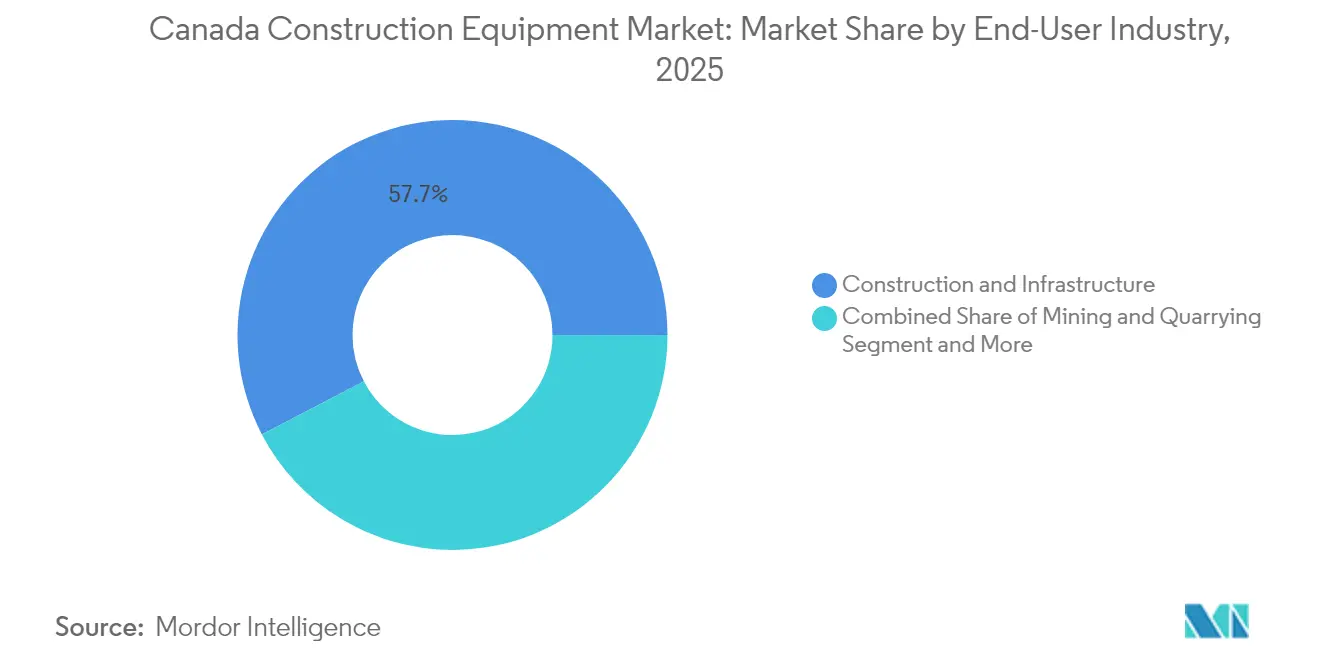

- Por industria de uso final, construcción e infraestructura capturó el 57,65% de la participación de ingresos en 2025; se prevé que servicios públicos y energía se expandan a una CAGR del 6,55% hasta 2031.

- Por aplicación, la excavación y el movimiento de tierras representó el 53,95% de la participación del tamaño del mercado canadiense de equipos de construcción en 2025, y el manejo de materiales avanza a una CAGR del 5,98% hasta 2031.

- Por geografía, Ontario retuvo el 36,30% de la participación en 2025, mientras que se proyecta que Columbia Británica registre la CAGR más rápida del 5,85% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos de Construcción de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Gasto en Infraestructura | +1.8% | Ontario, Quebec, Columbia Británica | Largo plazo (≥ 4 años) |

| Recuperación de Inicios de Construcción de Viviendas | +1.2% | Toronto, Vancouver, Montreal | Mediano plazo (2-4 años) |

| CAPEX en Minerales Críticos | +0.9% | Norte de Ontario, Quebec, Columbia Británica | Largo plazo (≥ 4 años) |

| Incentivos para Maquinaria de Cero Emisiones | +0.7% | Nacional, liderado por Columbia Británica, Quebec | Mediano plazo (2-4 años) |

| Demanda de Movimiento de Tierras para Centros de Datos | +0.4% | Ontario, Quebec, Alberta | Corto plazo (≤ 2 años) |

| Adopción de la Impresión 3D de Concreto | +0.2% | Regiones remotas del norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto Federal y Provincial en Infraestructura

Canadá está asumiendo un compromiso a largo plazo con el desarrollo de infraestructura a través de un esfuerzo coordinado entre el gobierno federal y los provinciales, generando acumulaciones de trabajo visibles de varios años para proyectos de carreteras, puentes y agua [2]Infraestructura de Canadá, "Aspectos destacados del Presupuesto 2024," Gobierno de Canadá, canada.ca. Las importantes inversiones de Ontario en transporte público y banda ancha generan una sólida demanda de equipos de construcción. Este aumento es evidente en los grandes pedidos de maquinaria, incluidas excavadoras, niveladoras y compactadoras. Además, las mejoras en la defensa nacional, en particular en bases remotas, exigen flotas pesadas de movimiento de tierras. A medida que crece el énfasis en la resiliencia climática, los alcances de los proyectos se amplían para abarcar la protección contra inundaciones y la estabilización del permafrost, lo que genera una mayor demanda de accesorios especializados. Al mismo tiempo, la mejora de la conectividad rural allana el camino para la construcción del sector privado, lo que amplifica la renovación de equipos en el mercado canadiense de maquinaria de construcción.

Recuperación de Inicios de Construcción de Viviendas y Densificación Urbana

En 2024, Canadá registró un aumento del 2% en los inicios de construcción de viviendas en centros urbanos con poblaciones de 10.000 o más habitantes, registrando 227.697 unidades, frente a las 223.513 de 2023[3]Corporación Hipotecaria y de Vivienda de Canadá, "Encuesta de Inicios y Terminaciones 2024," CMHC, cmhc-schl.gc.ca. Toronto, Vancouver y Montreal han rezonificado distritos unifamiliares para edificaciones de mayor densidad, impulsando la demanda de mini excavadoras y cargadores de dirección deslizante eléctricos de bajo ruido para maniobrar en lotes céntricos reducidos. Un fondo federal acelerador de vivienda de 4.000 millones de CAD garantiza visibilidad plurianual, mientras que el auge de la construcción modular desplaza la actividad hacia flotas de elevación de precisión y manipuladores telescópicos. Estas dinámicas sostienen la utilización de equipos urbanos durante los meses de invierno que habitualmente registran períodos de inactividad, reforzando las canalizaciones de ventas en el mercado canadiense de equipos de construcción.

CAPEX en Minería de Minerales Críticos

La identificación de minerales esenciales por parte de Canadá ha abierto el camino para importantes inversiones en exploración y procesamiento, especialmente en zonas ricas en recursos como el Cinturón del Anillo de Fuego y el Cinturón de Abitibi. Estos extensos proyectos requieren equipos de construcción duraderos, adeptos para funcionar en condiciones adversas. La demanda de dichos equipos no se limita a los sitios mineros; también abarca la infraestructura esencial, incluidas carreteras de acarreo y líneas de transmisión. Para mitigar el tiempo de inactividad en regiones aisladas, los contratistas optan por máquinas de alta capacidad integradas con telemática. Esta tendencia subraya la demanda sostenida de equipos premium en el panorama de la construcción en Canadá.

Adopción de la Impresión 3D de Concreto en Comunidades Remotas

Las comunidades remotas canadienses están adoptando cada vez más la impresión 3D de concreto. Los primeros proyectos piloto, incluidos los de la Nación Siksika, demuestran beneficios como tiempos de construcción más rápidos y menor desperdicio de materiales. Estos avances exigen una preparación meticulosa del sitio. Como resultado, los próximos proyectos en áreas como Yukón y Nunavut están recurriendo a cargadores de oruga compactos equipados con cuchillas guiadas por láser. Además, los esfuerzos federales de reconciliación están respaldando estos proyectos piloto, lo que subraya una creciente demanda de equipos de construcción especializados diseñados para tecnologías de edificación automatizada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los Negocios de Alquiler | -1.1% | Centros metropolitanos | Corto plazo (≤ 2 años) |

| Tasas de Interés Elevadas | -0.8% | Pequeñas y Medianas Empresas a nivel nacional | Mediano plazo (2-4 años) |

| Infraestructura de Carga Limitada en Sitios Remotos | -0.5% | Sitios del norte y rurales | Mediano plazo (2-4 años) |

| Escasez de Técnicos Capacitados en Vehículos Eléctricos | -0.3% | Fuera de las principales ciudades | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de los Negocios de Alquiler de Equipos

A raíz de la pandemia, los contratistas recurren cada vez más al alquiler de equipos en busca de mayor flexibilidad financiera. En respuesta, las principales empresas de alquiler están invirtiendo en la modernización de sus flotas, lo que permite a los gerentes de obras utilizar maquinaria de última generación sin las cargas que conlleva la propiedad. Este panorama en evolución está impulsando a los fabricantes a recalibrar sus tácticas de ventas, con muchos de ellos introduciendo programas estructurados de recompra para sostener el volumen y navegar por las cambiantes tendencias del mercado canadiense de equipos de construcción.

Infraestructura de Carga Limitada en Obras Remotas

Canadá se esfuerza por electrificar su maquinaria pesada, pero se enfrenta a obstáculos debido a desafíos de infraestructura. Construir una capacidad de carga nacional requiere inversiones considerables. En las regiones mineras remotas del país, la ausencia de acceso a energía de alta tensión incrementa los costos de las soluciones energéticas temporales. Esta presión económica hace que las excavadoras y cargadoras eléctricas sean menos atractivas. En consecuencia, a pesar del impulso nacional hacia la electrificación, los equipos accionados por diésel siguen siendo la opción predominante en estas áreas remotas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Maquinaria: Las Excavadoras Anclan el Impulso de la Infraestructura

Las excavadoras de cadenas generaron el 44,10% de los ingresos de 2025, consolidando su condición de categoría de maquinaria más utilizada en el mercado canadiense de equipos de construcción. Las grandes unidades de cadenas pueblan los sitios de minerales críticos y de GNL, mientras que las mini excavadoras prosperan en las obras de densificación del centro de la ciudad. Los prototipos habilitados con IA en proceso de validación en la Universidad de Columbia Británica prometen ganancias en el tiempo de ciclo y mantenimiento predictivo que pueden aliviar la escasez de operadores. Los accesorios continúan diversificándose, permitiendo a los contratistas cambiar de la excavación de zanjas a la nivelación en cuestión de minutos y elevar las tasas de utilización durante todo el año.

Las mini/compactas excavadoras registran la CAGR más sólida del 6,62% a medida que los programas de relleno urbano de Toronto, Vancouver y Montreal favorecen las unidades ágiles y de bajo ruido. Los cargadores y retroexcavadoras se benefician de la interacción con el sector agrícola en las provincias de las praderas, mientras que las grúas mantienen su relevancia en los auges de los condominios de gran altura. Las niveladoras motorizadas tienen una demanda estable gracias a las mejoras en las autopistas provinciales, y los equipos de compactación avanzan con los nuevos estándares de verificación de densidad. La combinación de maquinaria, por tanto, equilibra las flotas de movimiento de tierras masivo en los megaproyectos con las flotas compactas en los núcleos urbanos, estabilizando los envíos para el mercado canadiense de equipos de construcción.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Propulsión: Los Sistemas Eléctricos Ganan Terreno en Medio del Dominio del Diésel

Los equipos de combustión interna aún representaron el 95,05% de los envíos de 2025 en el mercado canadiense de equipos de construcción. El par motor del diésel y la comodidad de repostaje siguen siendo esenciales para las operaciones ininterrumpidas en minas o en obras de carreteras. Sin embargo, las unidades eléctricas e híbridas se expanden a una CAGR del 12,85%, lideradas por modelos de retroexcavadoras y cargadores de dirección deslizante elegibles para incentivos acumulados. La retroexcavadora 580EV de CASE se erige como referente, registrando jornadas de doble turno con ahorros del 60% en costos operativos en pruebas municipales.

Los combustibles alternativos como el HVO y el hidrógeno se prueban en sitios del norte donde la carga conectada a la red eléctrica es impráctica. La normativa de combustibles limpios de Medio Ambiente y Cambio Climático de Canadá impulsa a las flotas hacia sustitutos bajos en carbono, y los fabricantes de equipos originales desarrollan motores de combustión compatibles con múltiples biocombustibles. Los contratos de carga como servicio emergen en Vancouver y Montreal, agrupando cargadores portátiles con el alquiler de equipos, una envoltura de servicio emergente dentro del mercado canadiense de equipos de construcción.

Por Industria de Uso Final: Los Servicios Públicos Impulsan las Construcciones de Energía Limpia

Construcción e infraestructura mantuvo el 57,65% de dominio en 2025, impulsada por programas de capital multiprovinciales. Los servicios públicos y la energía son los de mayor crecimiento con una CAGR del 6,55%, respaldados por subvenciones para la modernización de la red eléctrica y los suministros de energía para centros de datos de hiperescala. Las instalaciones de energías renovables, desde la repotenciación de parques eólicos en Alberta hasta las granjas solares en Saskatchewan, requieren equipos de elevación especializados y zanjeadoras. La minería asegura una demanda constante de excavadoras de cadenas, mientras que la silvicultura y la agricultura equilibran la estacionalidad mediante el arrendamiento de cargadores multipropósito, apuntalando la resiliencia en el mercado canadiense de equipos de construcción.

La diversificación entre los sectores de extracción, infraestructura y tecnología amortigua las fluctuaciones de ingresos. Los marcos regulatorios también difieren: los servicios públicos deben alcanzar objetivos de descarbonización, acelerando la adopción de equipos eléctricos, mientras que la minería prioriza las flotas diésel de alta disponibilidad hasta que las soluciones de carga maduren. Los fabricantes de equipos originales, por tanto, adaptan las hojas de ruta de sus productos a los perfiles energéticos de los usuarios finales, manteniendo ágil el mercado canadiense de equipos de construcción.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Manejo de Materiales Avanza con la Automatización de Almacenes

La excavación y el movimiento de tierras representaron el 53,95% de la demanda de 2025 en el tamaño del mercado de equipos de construcción de Canadá. Sin embargo, el manejo de materiales registra una CAGR del 5,98% a medida que el comercio electrónico impulsa los centros de cumplimiento automatizados que requieren manipuladores telescópicos y cargadores de gran alcance. Los proyectos de centros de datos también aumentan la demanda de elevación de precisión de módulos prefabricados de paredes y HVAC. La construcción de carreteras mantiene su participación a través de la renovación de las autopistas provinciales, mientras que la demolición y el reciclaje aumentan con la renovación urbana, incorporando trituradoras y tijeras a las combinaciones de flotas.

Las obras de túneles para extensiones del metro en Toronto y Montreal utilizan perforadoras de microtúneles y excavadoras compactas equipadas con sistemas de guía. La limpieza de nieve y el paisajismo proporcionan ingresos fuera de temporada, especialmente en las latitudes del norte donde los presupuestos municipales garantizan una utilidad constante para los cargadores y niveladoras. Las aplicaciones, por tanto, amplían la versatilidad de los equipos, una tendencia que los fabricantes de equipos originales aprovechan mediante ecosistemas de acoplamiento rápido en el mercado de equipos de construcción de Canadá.

Análisis Geográfico

Ontario representó el 36,30% de los ingresos de 2025 basándose en la agenda de infraestructura y en una base de población concentrada que sustenta la construcción continua de viviendas y transporte público. La provincia también alberga clusters de centros de datos de hiperescala que requieren meses de excavación masiva y zanjeado de servicios públicos a escala de megavatios. Un amplio parque de distribuidores, representado por la red de 710 técnicos de Toromont Cat, minimiza el tiempo de inactividad, lo que otorga a las flotas de Ontario una ventaja de servicio en el mercado canadiense de equipos de construcción.

Se prevé que Columbia Británica se expanda a una CAGR del 5,85%, impulsada por instalaciones de exportación de GNL, exploración de minerales críticos y un agresivo conjunto de políticas CleanBC que financia actualizaciones de maquinaria baja en carbono. La topografía accidentada y las normas de cumplimiento ambiental favorecen las excavadoras de cadenas de alta especificación, los vehículos anfibios y los cargadores compactos eléctricos para núcleos urbanos como Vancouver. Quebec le sigue con grandes inversiones en autopistas, hospitales e hidroenergía que diversifican los pedidos de equipos y aceleran la adopción de híbridos mediante generosas rebajas provinciales.

Las provincias de las praderas, Saskatchewan y Manitoba, combinan la demanda agrícola con la minería de potasa y las construcciones de conectividad rural, dando a los distribuidores puntos de contacto durante todo el año. El Canadá Atlántico con sus proyectos más pequeños aprovecha los parques de alquiler compartidos para gestionar el CAPEX. Finalmente, los territorios del norte crean necesidades de nicho para equipos con especificaciones árticas con intervalos de servicio ampliados y cabinas climatizadas, consolidando la complejidad regional del mercado canadiense de equipos de construcción.

Panorama Competitivo

Los pesos pesados mundiales Caterpillar, Komatsu, Volvo CE, Deere y CASE dominan gracias a sus consolidadas redes de distribuidores, pero los fabricantes de equipos originales de nivel medio aprovechan los nichos eléctricos y autónomos para ganar posiciones. Caterpillar mantiene su posición de líder mediante el despacho de piezas de costa a costa de Toromont Cat, mientras que Komatsu anunció logística de envío directo a Canadá para compensar los obstáculos arancelarios. La actualización por 261 millones de USD de la planta de Shippensburg de Volvo CE acortará los plazos de entrega de las excavadoras de cadenas de tamaño mediano para los pedidos canadienses. Deere mejora su competitividad incorporando la telemática SmartDetect que reduce las primas de seguros para los propietarios de flotas.

Los grandes grupos de alquiler como United Rentals y Sunbelt acumulan poder de negociación, comprando flotas al por mayor y defendiendo métricas de costo total frente al precio de catálogo, reformando las negociaciones en el mercado canadiense de equipos de construcción. Los disruptores tecnológicos incorporan kits de autonomía a máquinas heredadas, permitiendo a los contratistas más pequeños pilotar operaciones remotas sin comprar nuevas máquinas. Los fabricantes de equipos originales contrarrestan esto agrupando suscripciones de software y arrendamiento de baterías, convirtiendo las ventas de productos en rentas de servicio de por vida.

El desarrollo de la fuerza laboral emerge como un factor diferenciador; los fabricantes patrocinan aprendizajes de técnicos para desarrollar habilidades en sistemas de tracción de vehículos eléctricos. Quienes pueden garantizar un rápido soporte de campo capturan participación de mercado a medida que las máquinas se vuelven más complejas. En consecuencia, la competencia pivota del caballaje a la garantía de tiempo de actividad en el mercado canadiense de equipos de construcción.

Líderes de la Industria de Equipos de Construcción de Canadá

Caterpillar Inc.

Deere & Company

Komatsu Ltd.

AB Volvo (Volvo CE)

Hitachi Construction Machinery

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: New Holland Construction lanza las mini excavadoras de la Serie D, con enfoque en una experiencia mejorada del operador, rendimiento superior y mayor eficiencia en la obra. Estas excavadoras se fabrican internamente, lo que garantiza el control de calidad y la innovación adaptada para satisfacer las demandas de los proyectos de construcción modernos.

- Enero de 2025: Kubota Canada Ltd. ha reforzado su línea de construcción compacta con tres nuevos modelos: la excavadora compacta de giro de cola cero U17-5, la excavadora compacta KX040-5 y el cargador de oruga compacto SVL97-3. Estas incorporaciones anuncian el inicio de los lanzamientos de productos de Kubota para 2025.

Alcance del Informe del Mercado de Equipos de Construcción de Canadá

Los equipos de construcción se definen como cualquier equipo utilizado para la ejecución, terminación, erección, operación o mantenimiento de cualquier proyecto u obra de construcción. Los equipos de construcción también se utilizan en obras de movimiento de tierras durante la construcción de carreteras, puentes y represas. Algunos tipos de equipos de construcción, como las excavadoras y los cargadores de ruedas, también se utilizan en la minería.

El Mercado de Equipos de Construcción de Canadá está segmentado por tipo de maquinaria y tipo de accionamiento. Por tipo de maquinaria, el mercado está segmentado en grúas, manipuladores telescópicos, excavadoras, cargadores y retroexcavadoras, niveladoras motorizadas y otros. Por tipo de accionamiento, el mercado está segmentado en motores de combustión interna y sistemas eléctricos e híbridos.

Para cada segmento, el dimensionamiento y el pronóstico del mercado se realizan en función del valor (USD).

| Excavadoras de Cadenas |

| Mini/Compactas Excavadoras |

| Cargadores y Retroexcavadoras |

| Grúas |

| Manipuladores Telescópicos |

| Niveladoras Motorizadas |

| Equipos de Compactación |

| Otros |

| Motor de Combustión Interna (Diésel/Biodiésel) |

| Eléctrico e Híbrido |

| Combustibles Alternativos (HVO, Hidrógeno) |

| Construcción e Infraestructura |

| Minería y Canteras |

| Petróleo y Gas |

| Silvicultura y Agricultura |

| Servicios Públicos y Energía |

| Otros |

| Excavación y Movimiento de Tierras | Elevación y Manejo de Materiales |

| Construcción de Carreteras y Pavimentación | |

| Demolición y Reciclaje | |

| Tunelización y Trabajos Subterráneos | |

| Paisajismo y Limpieza de Nieve |

| Ontario |

| Quebec |

| Columbia Británica |

| Alberta |

| Saskatchewan y Manitoba |

| Canadá Atlántico |

| Territorios del Norte |

| Por Tipo de Maquinaria | Excavadoras de Cadenas | |

| Mini/Compactas Excavadoras | ||

| Cargadores y Retroexcavadoras | ||

| Grúas | ||

| Manipuladores Telescópicos | ||

| Niveladoras Motorizadas | ||

| Equipos de Compactación | ||

| Otros | ||

| Por Propulsión | Motor de Combustión Interna (Diésel/Biodiésel) | |

| Eléctrico e Híbrido | ||

| Combustibles Alternativos (HVO, Hidrógeno) | ||

| Por Industria de Uso Final | Construcción e Infraestructura | |

| Minería y Canteras | ||

| Petróleo y Gas | ||

| Silvicultura y Agricultura | ||

| Servicios Públicos y Energía | ||

| Otros | ||

| Por Aplicación | Excavación y Movimiento de Tierras | Elevación y Manejo de Materiales |

| Construcción de Carreteras y Pavimentación | ||

| Demolición y Reciclaje | ||

| Tunelización y Trabajos Subterráneos | ||

| Paisajismo y Limpieza de Nieve | ||

| Por Provincia | Ontario | |

| Quebec | ||

| Columbia Británica | ||

| Alberta | ||

| Saskatchewan y Manitoba | ||

| Canadá Atlántico | ||

| Territorios del Norte | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de construcción de Canadá en 2026?

El mercado está valorado en 3.090 millones de USD en 2026 y se proyecta que crezca hasta 4.100 millones de USD en 2031.

¿Qué impulsa la demanda de excavadoras compactas en las ciudades canadienses?

Las políticas de densificación urbana en Toronto, Vancouver y Montreal crean condiciones de espacio reducido en las obras que favorecen las excavadoras compactas ágiles y de bajas emisiones.

¿Qué tipo de propulsión crece más rápidamente en las flotas de construcción canadienses?

Los equipos eléctricos e híbridos se expanden a una CAGR del 12,85% debido a los incentivos de compra federales y provinciales.

¿Por qué el alquiler de equipos está aumentando en todo Canadá?

Los contratistas prefieren el alquiler para gestionar el flujo de caja durante los períodos de altas tasas de interés y para acceder a nuevas tecnologías sin el riesgo de la propiedad.

¿Cuáles son los principales desafíos para la electrificación de la maquinaria pesada en Canadá?

La infraestructura de carga limitada en sitios remotos y la escasez de técnicos capacitados en sistemas de tracción de vehículos eléctricos frenan la adopción generalizada.

Última actualización de la página el: