Tamaño y Participación del Mercado de Alquiler de Equipos de Construcción en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

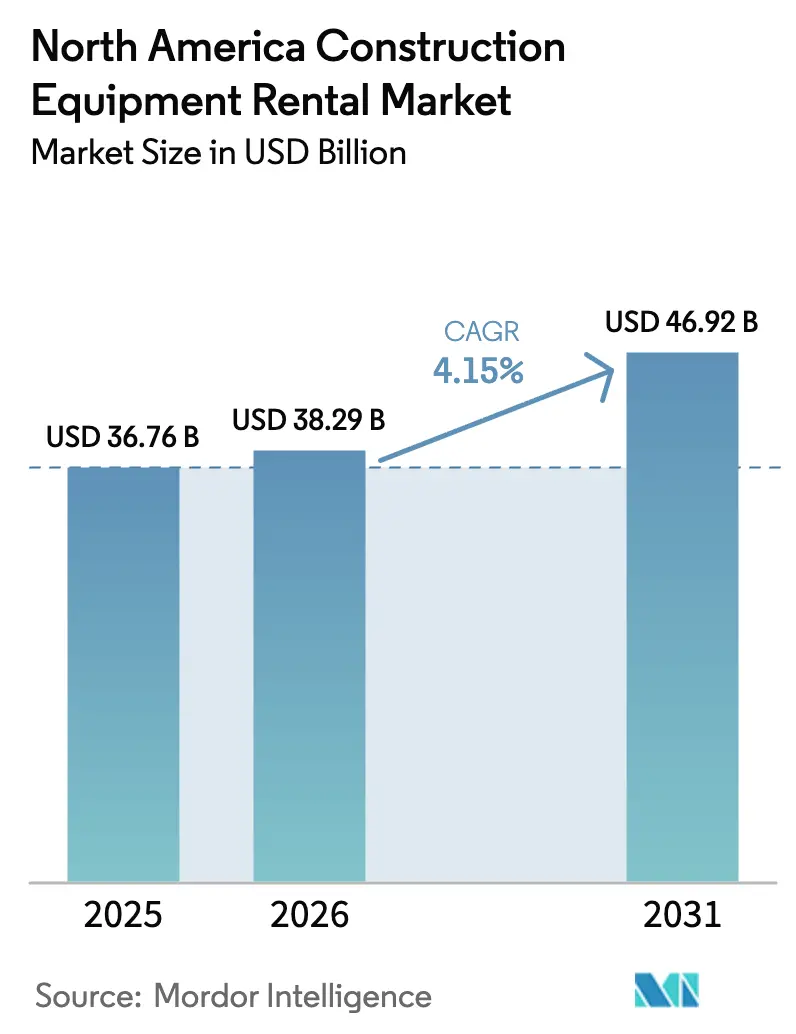

| Tamaño del mercado en el año base (2025) | 36.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 38.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.15% CAGR |

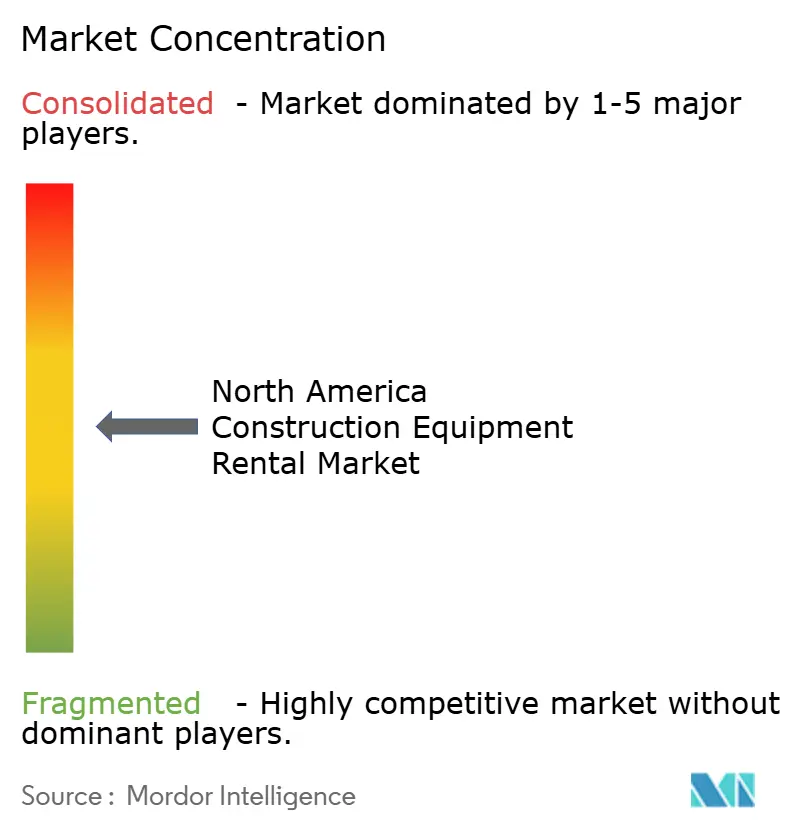

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Equipos de Construcción en América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de alquiler de equipos de construcción en América del Norte crezca de USD 36,76 mil millones en 2025 a USD 38,29 mil millones en 2026, y se prevé que alcance USD 46,92 mil millones en 2031 a una CAGR del 4,15% durante el período 2026-2031. El financiamiento de la Ley de Inversión en Infraestructura y Empleos (IIJA), la migración de los contratistas hacia modelos de negocio con activos reducidos, y los grandes proyectos de centros de datos y energías renovables mantienen colectivamente una alta utilización de equipos en toda la región. Las principales asignaciones federales respaldan más de 56.000 planes de transporte, y los proyectos valorados en más de USD 50 millones han aumentado un 42%, sosteniendo una demanda constante de excavadoras y equipos viales. La consolidación sigue siendo intensa, reforzando un entorno de precios oligopólico. La escasez de mano de obra —estimada en 439.000 trabajadores adicionales en 2024— está impulsando a los contratistas hacia suscripciones de alquiler y tecnologías de fácil operación que compensan la falta de operadores especializados.

Conclusiones Clave del Informe

- Por tipo de maquinaria, las excavadoras lideraron con una participación de ingresos del 36,28% en el mercado de alquiler de equipos de construcción en América del Norte en 2025, mientras que se prevé que las cargadoras compactas de orugas y las minicargadoras avancen a una CAGR del 10,09% hasta 2031.

- Por tipo de tracción, los equipos hidráulicos y de motor de combustión interna representaron el 86,12% del tamaño del mercado de alquiler de equipos de construcción en América del Norte en 2025.

- Por aplicación, las obras de infraestructura e ingeniería civil representaron el 45,10% del tamaño del mercado de alquiler de equipos de construcción en América del Norte en 2025, mientras que los proyectos industriales y especiales son los de mayor crecimiento con una CAGR del 8,05%.

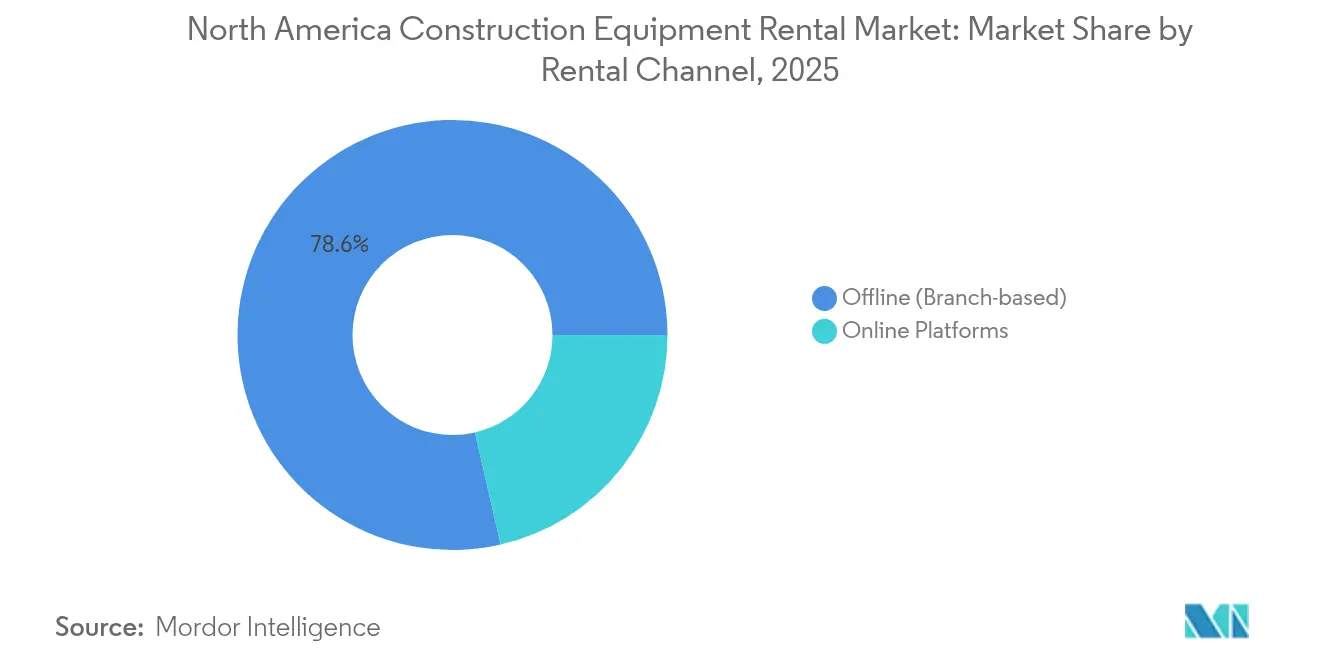

- Por canal de alquiler, las sucursales presenciales retuvieron el 78,60% del mercado de alquiler de equipos de construcción en América del Norte en 2025, aunque las plataformas en línea crecen a una CAGR del 9,65%.

- Por tipo de servicio, los contratos a mediano plazo (1 a 12 meses) captaron el 45,30% de la participación del mercado de alquiler de equipos de construcción en América del Norte en 2025, mientras que los alquileres a corto plazo aumentan a una CAGR del 8,55%.

- Por país, Estados Unidos captó aproximadamente el 82,21% del tamaño del mercado de alquiler de equipos de construcción en América del Norte en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Alquiler de Equipos de Construcción en América del Norte*

| Impulsor | (~) % de Impacto en la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de Infraestructura Impulsado por la IIJA | +1.8% | Estados Unidos, con efectos secundarios en Canadá | Largo plazo (≥ 4 años) |

| Migración de Contratistas hacia Modelos con Activos Reducidos | +1.2% | América del Norte, concentrado en Texas, California, Florida | Mediano plazo (2-4 años) |

| Auge en Proyectos de Centros de Datos y Energías Renovables | +0.8% | Estados Unidos, Canadá, con enfoque en Virginia, Texas, Quebec | Mediano plazo (2-4 años) |

| Optimización de Flota mediante Telemática | +0.6% | América del Norte, adopción temprana en Ontario, California | Corto plazo (≤ 2 años) |

| Auge de las Suscripciones de Equipos como Servicio | +0.4% | Estados Unidos, programas piloto en el Noreste y Sureste | Largo plazo (≥ 4 años) |

| Creciente Demanda de Equipos de Bajas Emisiones e Híbridos | +0.3% | California, Nueva York, Columbia Británica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Inversión en Infraestructura y el Financiamiento de la IIJA

Los presupuestos federales asignan USD 550 mil millones en nuevos gastos, y los organismos estatales canalizan este capital hacia mejoras de carreteras, puentes y transporte público que requieren excavadoras conformes con las normas de emisiones, pavimentadoras y grúas. Las especificaciones de resiliencia ante condiciones climáticas extremas promueven además unidades premium equipadas con telemática para verificar los ciclos de utilización y mantenimiento. Las empresas de alquiler pueden, por tanto, prever flujos de ingresos plurianuales vinculados a largos plazos de construcción. Las restricciones de capacidad entre los propietarios de flotas impulsan actividad adicional de alquiler puntual cuando los calendarios de proyectos se aceleran.

Migración hacia Modelos con Activos Reducidos entre los Contratistas

La penetración promedio del alquiler de equipos aumentó después de que los contratistas reasignaron capital hacia la gestión central de proyectos. United Rentals por sí sola registró USD 13,029 mil millones en ingresos por alquiler en 2024, un aumento del 8% impulsado por constructores medianos que optaron por alquileres en modalidad OPEX en lugar de compras en modalidad CAPEX. Estas empresas valoran la flexibilidad del balance en una era de tasas de interés fluctuantes y volatilidad en la cadena de suministro.

Creciente Demanda de Proyectos de Centros de Datos y Energías Renovables

Las granjas solares a escala de servicios públicos, los parques eólicos terrestres y los campus de servidores a hiperescala requieren izajes sincronizados, trabajos de movimiento de tierras y sesiones de manejo de materiales en períodos cortos, lo que favorece el alquiler. Las previsiones de gasto muestran un crecimiento plurianual en las carteras de infraestructura digital, posicionando las flotas de alquiler con grúas especializadas y manipuladores telescópicos para márgenes premium.

Optimización de Flota Impulsada por Telemática

Plataformas como IrisX de Trackunit agregan lecturas de rendimiento, datos de ubicación y alertas de mantenimiento predictivo en flotas mixtas de diferentes fabricantes. Los operadores obtienen mejoras de 3 a 5 puntos porcentuales en la utilización, lo que incrementa directamente los ingresos por unidad. Los primeros adoptantes aprovechan los paneles de movilidad para implementar precios dinámicos, acelerando así las ganancias de participación sin necesidad de ampliar la flota.

Análisis del Impacto de las Restricciones del Mercado de Alquiler de Equipos de Construcción en América del Norte*

| Restricción | (~) % de Impacto en la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Mano de Obra Especializada para Equipos Avanzados | -1.1% | América del Norte, crítico en Alberta, Dakota del Norte, Texas | Mediano plazo (2-4 años) |

| Presión sobre el CAPEX de Flota por Altas Tasas de Interés | -0.9% | Estados Unidos, Canadá, afectando el financiamiento de flotas | Corto plazo (≤ 2 años) |

| Escrutinio Antimonopolio por Supuesta Fijación de Precios en el Alquiler | -0.5% | Estados Unidos, enfocado en los principales mercados metropolitanos | Mediano plazo (2-4 años) |

| Cuellos de Botella Logísticos Transfronterizos y de la Oficina de Aduanas y Protección Fronteriza | -0.2% | Estados fronterizos entre EE. UU. y México, Texas, California, Arizona | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Especializada para Equipos Avanzados

Un déficit de aproximadamente 440.000 operadores restringe el despliegue de grúas y plataformas de trabajo aéreo, especialmente donde la regulación exige habilidades certificadas. La utilización queda así por debajo de la disponibilidad de equipos, y las empresas de alquiler lanzan academias de formación, aunque esperan un retorno a varios años vista.

Presión sobre el CAPEX de Flota por Altas Tasas de Interés

Las subidas de las tasas de referencia elevan los costos de financiamiento, lo que motiva a los propietarios de flotas a aplazar los ciclos de renovación. Los operadores regionales más pequeños enfrentan una liquidez ajustada, lo que cataliza fusiones a medida que las empresas más sólidas seleccionan a sus pares en dificultades. La Fundación de Arrendamiento y Financiamiento de Equipos señala un crecimiento de la inversión del 4,7% en 2025, más lento que en años anteriores[1]"Perspectivas de Inversión en Equipos 2025", Fundación de Arrendamiento y Financiamiento de Equipos, elfaonline.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Alquiler de Equipos de Construcción en América del Norte

Por Tipo de Maquinaria:

Las Excavadoras Lideran a Pesar del Auge de los Equipos CompactosLas excavadoras representaron el 36,28% del mercado de alquiler de equipos de construcción en América del Norte en 2025 debido a su versatilidad en excavación de cimientos, zanjas y demolición. Las cargadoras compactas de orugas y las minicargadoras, con un crecimiento del 10,09% de CAGR, prosperan en rellenos urbanos y demoliciones interiores donde la maniobrabilidad supera a la capacidad bruta. Las grúas mantienen reservas constantes en la renovación de puentes, mientras que los manipuladores telescópicos satisfacen las demandas de elevación y alcance en la construcción de almacenes. Las plataformas de trabajo aéreo registran un crecimiento de dos dígitos al servir los interiores de gran altura de los centros de datos. Los operadores señalan que las cargadoras compactas ofrecen el 80% del rendimiento de una unidad de tamaño completo dentro de las restricciones de espacio de las ciudades. Los equipos viales y las motoniveladoras se benefician directamente del estímulo de la IIJA, mientras que las excavadoras de cadenas se alinean con los movimientos de tierras en proyectos de energías renovables. La combinación de maquinaria ilustra cómo los gestores de flota ajustan los inventarios para reflejar las crecientes restricciones en los sitios de trabajo.

A pesar del impulso hacia máquinas más pequeñas, las excavadoras siguen siendo indispensables para las grandes obras civiles. Los contratistas prefieren el acceso en alquiler a unidades conformes con la norma Tier 4 final en lugar de poseer activos que se deprecian y son vulnerables a actualizaciones regulatorias. Las cargadoras y motoniveladoras suministran volúmenes constantes para el mantenimiento de pavimentos financiado por los programas estatales de impuesto al combustible. Las líneas de tracción híbrida aparecen primero en los rangos compactos porque los paquetes de baterías se adaptan a ciclos de trabajo más cortos, lo que señala la evolución futura de las clases más grandes. La adopción de telemática alcanza una penetración del 90% entre las unidades de alto valor, lo que permite a los arrendatarios predecir los patrones de desgaste y programar el mantenimiento durante el período de alquiler para proteger el tiempo de actividad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tracción:

El Dominio Hidráulico Enfrenta el Desafío EléctricoLos trenes de potencia hidráulicos y diésel representaron el 86,12% del tamaño del mercado de alquiler de equipos de construcción en América del Norte en 2025, gracias a su comprobada entrega de par motor y la disponibilidad generalizada de combustible. Las variantes totalmente eléctricas registraron una CAGR del 17,82%, aunque desde una base instalada modesta. Los sistemas híbridos —que combinan motores diésel más pequeños con asistencia eléctrica— ofrecen ahorros de combustible del 20 al 30% sin tiempos de inactividad por carga, lo que representa un puente convincente para los contratistas escépticos ante la electrificación total. Las hojas de ruta de los fabricantes de equipos originales sugieren que las excavadoras eléctricas compactas captarán el 20% de los alquileres de flotas municipales en California, Nueva York y Columbia Británica para 2027, gracias a los planes de incentivos.

Las limitaciones de infraestructura inhiben el despliegue rápido de depósitos de carga rápida en sitios dispersos. En consecuencia, las máquinas hidráulicas continúan dominando las categorías pesadas, incluidas las excavadoras de 50 toneladas, las excavadoras de cadenas y las motoniveladoras. Sin embargo, las regulaciones de límites de emisiones en las ciudades portuarias impulsan despliegues piloto de cargadoras de ruedas eléctricas para el manejo de materiales. Las empresas de alquiler negocian acuerdos de compra de energía a nivel de flota con las empresas de servicios públicos para garantizar la carga en el sitio. Mientras tanto, los datos de telemática orientan qué modelos están listos para la electrificación en función de los ciclos de trabajo promedio inferiores a seis horas.

Por Aplicación:

Los Proyectos de Infraestructura Impulsan la Demanda de AlquilerLa infraestructura y la ingeniería civil representaron el 45,10% del tamaño del mercado de alquiler de equipos de construcción en América del Norte en 2025, resultado directo de los atrasos plurianuales en carreteras y puentes. Los contratistas dependen del alquiler para satisfacer demandas pico variables y acceder a accesorios especializados. Los proyectos industriales y especiales crecen más rápido con una CAGR del 8,05%, impulsados por granjas solares a escala de gigavatios y centros de datos de millones de metros cuadrados que requieren planes de izaje sincronizados. La construcción de edificios mantiene un impulso moderado, aunque los estándares crediticios más estrictos afectan los inicios de oficinas especulativas. La construcción vial sigue siendo resiliente gracias a las asignaciones de impuesto al combustible y las garantías de desembolso a cinco años de la IIJA.

La coreografía compleja de los proyectos requiere soluciones de alquiler integradas en lugar de entregas de máquinas ad hoc. Las empresas de alquiler más grandes agrupan equipos, telemática e incorporación de operadores para ganar contratos llave en mano para campus de centros de datos. Los proyectos de energías renovables prefieren equipos de bajas emisiones para cumplir con los criterios de los acuerdos de compra de energía, lo que impulsa la demanda de grúas híbridas. La combinación cambiante subraya cómo los proyectos especializados generan tarifas diarias más altas que las construcciones residenciales de tipo estándar, fomentando la diversificación de la flota.

Por Canal de Alquiler:

La Transformación Digital se Acelera a Pesar del Dominio de las SucursalesLas operaciones de sucursales representaron el 78,60% del mercado de alquiler de equipos de construcción en América del Norte en 2025, respaldadas por sólidas relaciones locales y camiones de servicio en sitio capaces de responder a reparaciones en dos horas. Los portales en línea avanzan a una CAGR del 9,65% a medida que los contratistas adoptan la reserva de autoservicio y la fijación de precios transparente. Las plataformas se integran con herramientas de gestión de proyectos para completar previamente los calendarios de alquiler, reduciendo la carga administrativa. BigRentz, por ejemplo, se asocia con prestamistas para combinar el financiamiento de equipos y materiales, ampliando el acceso al crédito para los subcontratistas.

Sin embargo, los pedidos complejos, como las grúas de celosía de 300 toneladas, aún requieren planes de izaje diseñados y visitas de inspección en sitio que se gestionan mejor a través de especialistas de sucursal. Surgen modelos híbridos: las empresas nacionales canalizan los pedidos estandarizados de minicargadoras a través de aplicaciones, mientras que las consultas de alto contacto se derivan a los gerentes de territorio. Los análisis de flota revelan que los canales en línea captan clientes incrementales en lugar de canibalizar las cuentas existentes, lo que sugiere que los ecosistemas digitales amplían el mercado total direccionable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio:

Los Contratos a Mediano Plazo Equilibran la Flexibilidad y la EconomíaLos alquileres a mediano plazo (1 a 12 meses) representaron el 45,30% de la participación del mercado de alquiler de equipos de construcción en América del Norte en 2025, ya que se alinean con las fases típicas de los proyectos y aseguran descuentos por volumen frente a las tarifas diarias. Los paquetes de infraestructura suelen especificar ventanas de equipos renovables de 90 días sujetas a cláusulas de extensión. Los contratos a largo plazo superan los 12 meses para la minería y la gran infraestructura, pero conllevan el riesgo de obsolescencia dado el rápido cambio de las regulaciones de emisiones.

Los alquileres a corto plazo de menos de 30 días se expanden a una CAGR del 8,55%, habilitados por la telemática que agiliza el seguimiento de activos y la precisión en la facturación. Los contratistas urbanos despliegan cargadoras compactas para demoliciones de fin de semana, devolviendo las unidades el lunes para evitar cargos por inactividad. Las aplicaciones digitales automatizan la programación de entregas y la confirmación remota de devolución, comprimiendo los ciclos administrativos. Los modelos de suscripción difuminan las categorías de tenencia tradicionales, ofreciendo una facturación basada en el uso que se adapta al avance del proyecto.

Análisis Geográfico

Mercado de Alquiler de Equipos de Construcción en Estados Unidos

Estados Unidos contribuyó con el 82,21% del mercado de alquiler de equipos de construcción de América del Norte en 2025, impulsado por los amplios desembolsos de la IIJA. Solo Illinois destinó 21.300 millones de USD para mejoras de carreteras y puentes que dependen en gran medida de excavadoras, pavimentadoras y plataformas aéreas. La consolidación sigue siendo una característica definitoria: la adquisición de H&E Equipment Services por parte de Herc Holdings por 5.300 millones de USD crea un competidor con ingresos de 5.200 millones de USD en 600 depósitos, intensificando la competencia en las principales áreas metropolitanas. La persistente escasez de mano de obra limita la utilización; las empresas de alquiler responden agrupando programas de certificación de operadores para liberar horas de equipos latentes.

Mercado de Alquiler de Equipos de Construcción en Canadá

Canadá mantuvo una expansión moderada, impulsada por el gasto de capital del sector de recursos y el mantenimiento de infraestructura provincial. Los proyectos de arenas petrolíferas de Alberta favorecen las topadoras y cargadoras pesadas resistentes a entornos bajo cero, mientras que las mejoras hidroeléctricas de Columbia Británica impulsan el alquiler de grúas. Los despliegues transfronterizos permiten que las flotas estadounidenses complementen las temporadas pico canadienses, aunque las fluctuaciones cambiarias afectan las estructuras de tarifas. Las subvenciones provinciales para equipos de bajas emisiones aceleran la adopción de cargadoras compactas híbridas en los municipios de Vancouver y Toronto.

Mercado de Alquiler de Equipos de Construcción en México

Se prevé que México crezca a una CAGR del 7,95% hasta 2031, superando a sus vecinos. Las iniciativas de relocalización bajo el T-MEC estimulan la construcción de plantas manufactureras en estados como Nuevo León y Coahuila. La instalación de cargadoras compactas de Doosan Bobcat por 300 millones de USD en Salinas Victoria ilustra el compromiso de los fabricantes de equipos originales con la capacidad regional y las cadenas de suministro más cortas. Los cuellos de botella logísticos en los cruces fronterizos impulsan a las empresas de alquiler a establecer flotas mexicanas permanentes en lugar de reubicar activos estadounidenses. La complejidad regulatoria y la competencia local fragmentada presentan barreras de entrada; sin embargo, la demanda de maquinaria conforme con la norma Tier 4 Final crea nichos para los actores internacionales que ofrecen unidades con bajas emisiones.

Panorama Competitivo

El mercado de alquiler de equipos de construcción en América del Norte exhibe una concentración moderada con características oligopólicas, donde los 5 principales actores controlan aproximadamente el 40% de los ingresos por alquiler, mientras que cientos de operadores más pequeños atienden nichos locales y especializados. La estrategia competitiva se centra en el despliegue de telemática, el mantenimiento predictivo y las mejoras en la experiencia del cliente, en lugar de la reducción de precios. El informe 10-K de United Rentals describe los objetivos de aumentar la productividad de la flota por sucursal aprovechando el análisis avanzado de datos y la venta cruzada de soluciones especializadas[2]"United Rentals Formulario 10-K 2024", EDGAR Online, sec.gov.

Las asociaciones tecnológicas proliferan: Trackunit suministra módulos de IoT en flotas mixtas, y las interfaces de programación de aplicaciones de los fabricantes de equipos originales permiten diagnósticos de salud más profundos. Las empresas se diferencian mediante programas de tiempo de actividad garantizado que compensan el tiempo de inactividad por encima de umbrales definidos, incentivando la excelencia en el servicio interno. Se espera que el impulso de consolidación continúe a medida que los vientos en contra de las tasas de interés presionen las opciones de refinanciamiento de los operadores más pequeños, convirtiéndolos en atractivos objetivos de adquisición para las empresas nacionales que buscan cobertura geográfica adicional.

Los nuevos actores disruptivos experimentan con el modelo de equipos como servicio, ofreciendo paquetes de tarifa plana con telemática integrada y flujos de trabajo digitales. Sin embargo, los requisitos de flota intensivos en capital y la contratación basada en relaciones limitan su escala. Los grandes contratistas aún valoran la proximidad de las sucursales y la capacidad de escalar las solicitudes de servicio a través de gerentes locales. En consecuencia, los líderes tradicionales del alquiler integran capacidades digitales pero mantienen presencias de servicio regional para proteger su participación.

Líderes de la Industria de Alquiler de Equipos de Construcción en América del Norte

Deere & Company

United Rentals, Inc.

Herc Rentals Inc.

Caterpillar Inc.

Sunbelt Rentals

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Alquiler de Equipos de Construcción en América del Norte Cubiertas en este Informe

- United Rentals, Inc.

- Sunbelt Rentals (Ashtead Group plc)

- Herc Rentals Inc.

- Caterpillar Inc.

- Deere & Company

- Volvo Construction Equipment AB

- Komatsu Ltd.

- Hitachi Construction Machinery Co., Ltd.

- CNH Industrial N.V. (Case Construction)

- Cooper Equipment Rentals Ltd.

- H&E Equipment Services Inc.

- Maxim Crane Works L.P.

- BigRentz Inc.

- DOZR Inc.

- Terex Corporation

- Doosan Bobcat North America

- Kubota North America

- XCMG Group

- Wacker Neuson SE

- Aggreko plc

Desarrollo Reciente de la Industria en el Mercado de Alquiler de Equipos de Construcción en América del Norte

- Febrero de 2025: Herc Holdings completó la adquisición de H&E Equipment Services por USD 5,3 mil millones, incluidos USD 1,5 mil millones en deuda, creando el tercer arrendador más grande con sinergias anuales de EBITDA anticipadas de USD 300 millones para el tercer año.

- Septiembre de 2024: Trackunit lanzó la plataforma de datos IrisX, integrando inteligencia artificial y telemetría en 1.200 sistemas para aumentar la productividad de la flota.

- Junio de 2024: Doosan Bobcat anunció una inversión de USD 300 millones para una planta de cargadoras compactas en Salinas Victoria, México, con apertura en 2026 y un aumento del 20% en la capacidad global.

- Mayo de 2024: Herc Rentals adquirió Rental Works de Maryland, añadiendo tres depósitos en Maryland, Washington D.C. y el norte de Virginia.

Mercado de Alquiler de Equipos de Construcción en América del Norte Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de alquiler de equipos de construcción en América del Norte como los ingresos brutos anuales obtenidos por las empresas de alquiler generales y especializadas por el arrendamiento de maquinaria pesada de movimiento de tierras, manejo de materiales, construcción vial, trabajo aéreo y relacionada a contratistas y usuarios industriales en Estados Unidos, Canadá y México. Los ingresos provenientes de centros de alquiler exclusivo de herramientas, ventas directas de equipos, subarrendamientos y arrendamientos financieros puros quedan fuera de este cálculo.

Exclusión del alcance: Las herramientas manuales portátiles, la infraestructura temporal de sitio como generadores móviles o andamios, y los contratos exclusivamente de servicio no están cubiertos.

Descripción General de la Segmentación

- Por Tipo de Maquinaria

- Grúas

- Manipuladores Telescópicos

- Excavadoras

- Cargadoras

- Motoniveladoras

- Equipos de Construcción Vial

- Plataformas de Trabajo Aéreo

- Cargadoras Compactas de Orugas y Minicargadoras

- Excavadoras de Cadenas

- Otros

- Por Tipo de Tracción

- Hidráulico / Motor de Combustión Interna

- Híbrido

- Eléctrico

- Por Aplicación

- Construcción de Edificios

- Infraestructura e Ingeniería Civil

- Construcción Vial

- Proyectos Industriales y Especiales

- Otros

- Por Canal de Alquiler

- Presencial (Basado en Sucursales)

- Plataformas en Línea

- Por Tipo de Servicio

- Alquiler a Corto Plazo (Menos de 1 Mes)

- Alquiler a Mediano Plazo (1 a 12 Meses)

- Alquiler a Largo Plazo (Más de 1 Año)

- Por País

- Estados Unidos

- Canadá

- Resto de América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor complementaron el trabajo de escritorio con entrevistas y cuestionarios estructurados dirigidos a gestores de flota, socios de canal de fabricantes de equipos originales y asociaciones de contratistas en los principales estados de EE. UU. y provincias canadienses. Las discusiones aclararon los movimientos de tarifas diarias en tiempo real, la penetración prevista de cargadoras compactas eléctricas y los ciclos promedio de renovación de flota; estos conocimientos ajustaron los supuestos y las pruebas de estrés.

Investigación de Escritorio

Comenzamos con un trabajo de escritorio estructurado que extrajo datos de importación codificados por arancel de la Comisión de Comercio Internacional de Estados Unidos y actualizaciones de utilización de flota de la Asociación Americana de Alquiler, seguido de tablas de gasto en carreteras de la Administración Federal de Carreteras y estadísticas mensuales de inicio de viviendas de la Oficina del Censo de Estados Unidos. Los informes anuales, los formularios 10-K y las presentaciones para inversores de los operadores de alquiler cotizados revelaron curvas de precios y ratios de utilización, mientras que las carteras de proyectos de Infraestructura Canadá y la Secretaría de Comunicaciones y Transportes de México calibraron la demanda regional. Las fuentes de suscripción, incluidas D&B Hoovers y Dow Jones Factiva, añadieron divisiones de ingresos a nivel de empresa y análisis de sentimiento de noticias. Esta lista es ilustrativa; muchas otras fuentes públicas y de pago respaldaron la recopilación, validación y aclaración de datos.

Dimensionamiento del Mercado y Previsión

Una construcción única de arriba hacia abajo parte de los registros públicos de ingresos por alquiler de 2024 y los ratios regionales de la Asociación Americana de Alquiler, que luego se asignan por clase de equipo utilizando divisiones de comercio y producción. Las verificaciones cruzadas selectivas de abajo hacia arriba —como la tarifa diaria promedio muestreada multiplicada por las unidades activas— validan los totales y ajustan la varianza. Los impulsores principales modelados incluyen el porcentaje de utilización de la flota, la tarifa diaria promedio de alquiler, el gasto de capital en infraestructura, los inicios de viviendas, la edad de reemplazo de equipos y la tasa de fondos federales. La regresión multivariante proyecta cada impulsor hasta 2030, mientras que el análisis de escenarios amortigua los choques regulatorios o macroeconómicos. Las brechas en subclases se cubren con ratios de referencia extraídos de las flotas entrevistadas.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por una revisión de pares en dos etapas. Las anomalías superiores al tres por ciento desencadenan nuevas ejecuciones del modelo y verificaciones de fuentes actualizadas. Actualizamos cada doce meses y emitimos un informe de seguimiento provisional cuando los paquetes de estímulo, las normas de emisiones o las fusiones importantes alteran materialmente la línea de base.

Por Qué la Línea de Base de Mordor para el Alquiler de Equipos de Construcción en América del Norte Merece Confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes enfoques de ingresos, divisiones geográficas y cadencias de actualización.

Los principales factores de divergencia incluyen la inclusión del alquiler de herramientas a corto plazo, supuestos contrastantes sobre el traslado del valor residual y ajustes de inflación desiguales.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 36,8 mil millones (2025) | ||

| USD 62,2 mil millones (2024) | Consultora Regional A | Incluye alquiler de herramientas y flotas de apoyo al sector petrolero, inflando el alcance |

| USD 58,5 mil millones (2024) | Consultora Global B | Valora la flota al costo de adquisición en lugar de los ingresos netos por alquiler |

| USD 42,6 mil millones (2022) | Revista Especializada C | Aplica inflación lineal a un año base desactualizado |

Estos contrastes demuestran que la rigurosa selección del alcance, el modelado a nivel de impulsores y la actualización anual de Mordor ofrecen una línea de base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de alquiler de equipos de construcción en América del Norte?

El mercado se sitúa en USD 38,29 mil millones en 2026 y se proyecta que alcance USD 46,92 mil millones en 2031.

¿Qué tipo de maquinaria tiene la mayor participación en el alquiler?

Las excavadoras dominan con una participación de ingresos del 36,28% en 2025, lo que refleja su versatilidad en obras de infraestructura y comerciales.

¿A qué velocidad crecen las máquinas de construcción eléctricas en el alquiler?

Los sistemas de tracción eléctrica registran una CAGR del 17,82% hasta 2031, respaldados por las regulaciones de emisiones en California, Nueva York y Columbia Británica.

¿Por qué las empresas de alquiler invierten en plataformas de telemática?

La telemática aumenta la utilización de los equipos entre 3 y 5 puntos porcentuales, permite el mantenimiento predictivo y respalda las estrategias de precios dinámicos.

¿Qué país es el mercado de más rápido crecimiento en América del Norte?

México se expande a una CAGR del 7,95% hasta 2031 debido a la construcción de fábricas impulsada por la relocalización y las mejoras de infraestructura.

Última actualización de la página el: