Tamaño y Participación del Mercado de Maquinaria para el Mantenimiento Ferroviario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

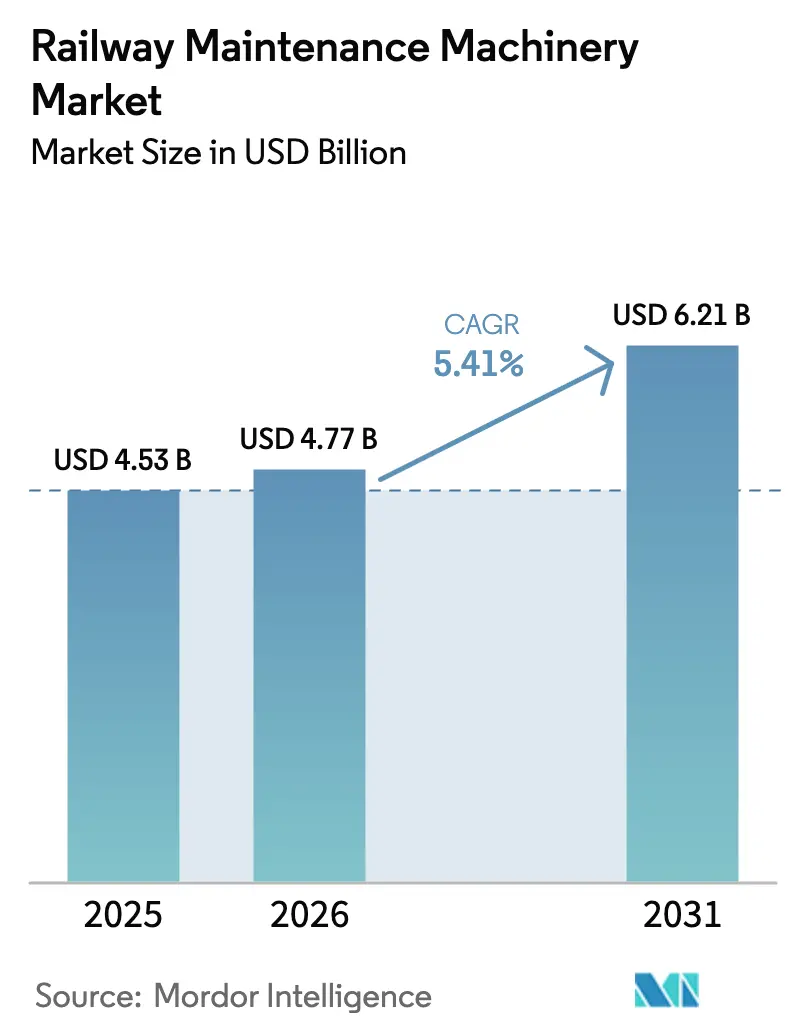

| Tamaño del Mercado (2026) | 4.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria para el Mantenimiento Ferroviario por Mordor Intelligence

El tamaño del Mercado de Maquinaria para el Mantenimiento Ferroviario fue valorado en USD 4.530 millones en 2025 y se estima que crecerá desde USD 4.770 millones en 2026 hasta alcanzar USD 6.210 millones en 2031, a una CAGR del 5,41% durante el período de previsión (2026-2031). Esta saludable trayectoria sustenta el sostenido gasto de capital del sector público en infraestructura ferroviaria, la rápida construcción de redes de alta velocidad y el creciente aumento de las inversiones en corredores de carga. Los operadores se centran en programas de extensión de vida útil de activos envejecidos, lo que acelera la demanda de sistemas de rectificado de carriles, bateado y limpieza de balasto. Los fabricantes de equipos originales (OEM) están agrupando equipos con contratos de servicio de ciclo de vida para asegurar ingresos recurrentes, mientras que los trenes de tracción híbridos y eléctricos de batería ganan terreno a medida que se endurecen las regulaciones medioambientales.

Conclusiones Clave del Informe

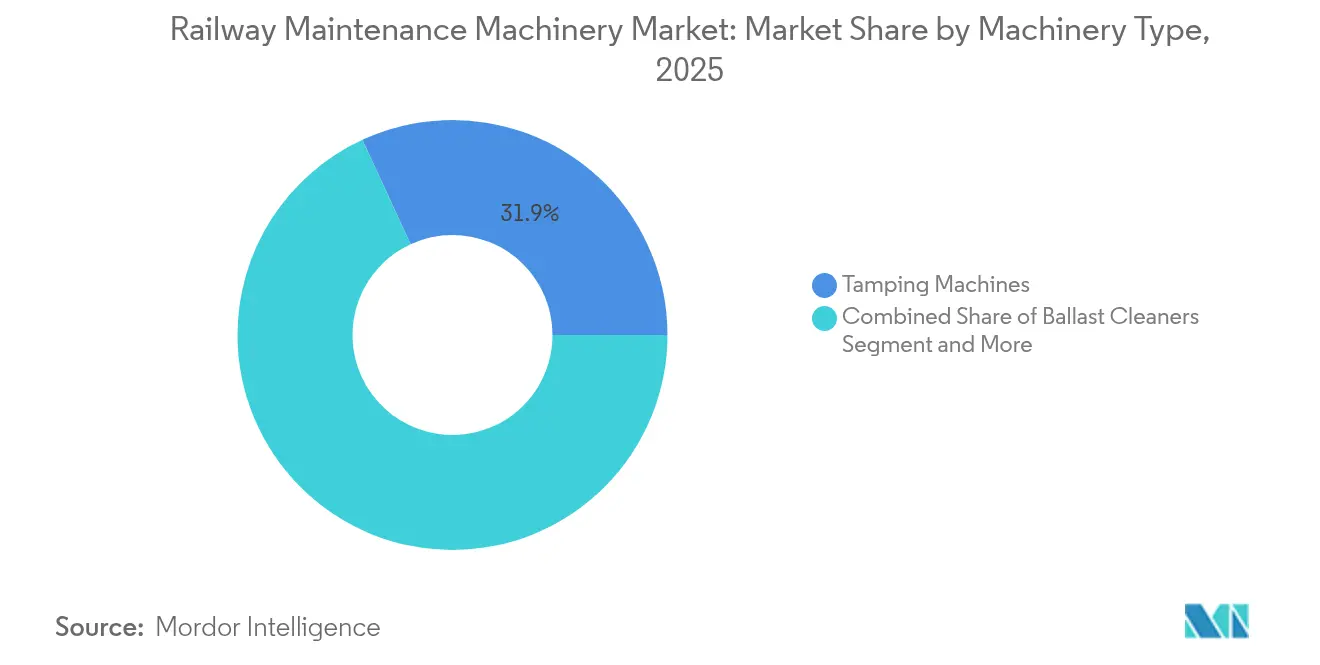

- Por tipo de maquinaria, las máquinas bateadoras lideraron con una participación de ingresos del 31,88% en 2025; se prevé que los sistemas de rectificado y fresado de carriles se expandan a una CAGR del 6,29% hasta 2031.

- Por aplicación, la vía con balasto representó el 51,25% del tamaño del mercado de maquinaria para el mantenimiento ferroviario en 2025, mientras que la vía de losa avanza a una CAGR del 5,48% hasta 2031.

- Por canal de ventas, las ventas directas de OEM representaron el 72,95% de la participación del mercado de maquinaria para el mantenimiento ferroviario en 2025, mientras que los canales de distribuidores registraron la CAGR proyectada más alta del 6,04% hasta 2031.

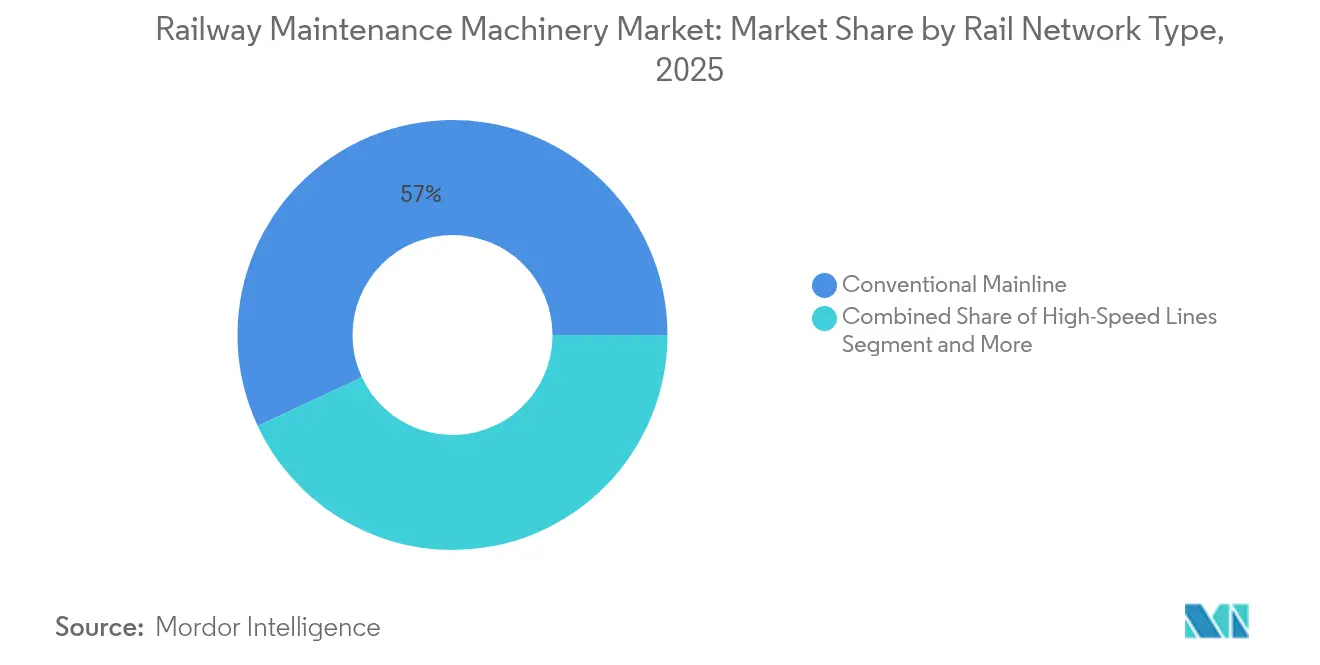

- Por tipo de red ferroviaria, las líneas principales convencionales representaron una participación del 56,95% en 2025; las líneas de alta velocidad son el segmento de mayor crecimiento con una CAGR del 6,47% hasta 2031.

- Por fuente de energía, las plataformas diésel-hidráulicas mantuvieron una participación del 65,60% en 2025; las unidades híbridas y eléctricas de batería están previstas para crecer a una CAGR del 5,87% durante el período de previsión.

- Por geografía, Asia Pacífico dominó con una participación de ingresos del 38,20% en 2025, liderando las perspectivas de crecimiento con una CAGR del 7,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Maquinaria para el Mantenimiento Ferroviario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólido Gasto de Capital Público en Ferrocarriles | +1.8% | Asia Pacífico, Europa | Mediano plazo (2-4 años) |

| Renovaciones de Vía Impulsadas por la Electrificación | +1.2% | Global, concentrado en Asia Pacífico y Europa | Largo plazo (≥ 4 años) |

| Infraestructura Heredada Envejecida en América del Norte | +0.9% | América del Norte | Corto plazo (≤ 2 años) |

| Expansión de Corredores Dedicados de Carga | +0.7% | Global, con desbordamiento hacia mercados emergentes | Mediano plazo (2-4 años) |

| Contratos de Servicio de Ciclo de Vida Garantizados por OEM | +0.6% | Global | Corto plazo (≤ 2 años) |

| Flotas de Mantenimiento de Vía Listas para la Automatización | +0.5% | América del Norte y UE, adopción temprana en Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sólido Gasto de Capital Público en Ferrocarriles en Asia y Europa

Los gastos gubernamentales récord están transformando el mercado de maquinaria para el mantenimiento ferroviario. La Unión Europea ha aprobado más de EUR 7.000 millones en subvenciones para 134 proyectos de transporte, con el 80% destinado a infraestructura ferroviaria.[1]"Mecanismo Conectar Europa Transporte: Paquete de Inversión de EUR 7.000 Millones," Comisión Europea, europa.eu El plan de modernización ferroviaria de EUR 500.000 millones de Alemania y el impulso de China hacia una red de alta velocidad de 50.000 km generan una demanda persistente de máquinas bateadoras, limpiadoras de balasto y paquetes de servicio integrados. Los OEM ahora incorporan análisis de mantenimiento predictivo y opciones de arrendamiento de flotas para ganar contratos plurianuales. La línea de alta velocidad Norte-Sur de Vietnam, valorada en USD 67.000 millones, señala nuevos focos de demanda regional, mientras que los planes integrales de personal que apuntan a 338.000 empleados ferroviarios para 2030 crean requisitos paralelos para simuladores de formación y servicios de apoyo.

Renovaciones de Vía Impulsadas por la Electrificación en Corredores de Alta Velocidad

Los esfuerzos globales de descarbonización aceleran los programas de electrificación, como la iniciativa Network North del Gobierno del Reino Unido por GBP 1.000 millones y la asignación de USD 66.000 millones en la Ley de Infraestructura Bipartidista de los Estados Unidos. Las rutas electrificadas necesitan maquinaria configurada para la distancia libre de catenaria y herramientas aisladas, lo que impulsa un cambio de producto hacia bateadoras de altura restringida y rectificadoras de carriles con sensores de medición integrados. Los corredores de alta velocidad imponen tolerancias e intervalos de inspección más estrictos; las secciones de vía de losa CRTS I en China han registrado descensos del 22,4% en la resistencia a la compresión tras 10 años, lo que amplifica la necesidad de plataformas de monitoreo no intrusivas. El software de mantenimiento predictivo vinculado a equipos en vía está ganando terreno a medida que los operadores buscan lograr interrupciones no planificadas casi nulas.

Infraestructura Heredada Envejecida en América del Norte que Requiere Revisiones de Extensión de Vida Útil

Los ferrocarriles de Clase I aumentaron los presupuestos de mantenimiento de vía (MOW) a USD 5.100 millones en 2024, frente a USD 4.900 millones en 2023.[2]"Plan de Inversión de Capital 2024," BNSF Railway, bnsf.com BNSF reemplaza 365 millas de carril y 2,8 millones de traviesas, mientras que Union Pacific asigna USD 3.400 millones para mejoras de infraestructura y locomotoras. El rectificado de carriles ahora cuesta entre USD 22.500 y USD 45.000 diarios, lo que subraya la complejidad de reprofilar las geometrías desgastadas de la cabeza del carril. Los sistemas de visión artificial habilitados por inteligencia artificial capturan 35 millones de lecturas de interfaz de rueda al día, alimentando plataformas de análisis que programan las tareas de bateado y nivelación con mayor precisión. Estas capas digitales aumentan la demanda de equipos capaces de transmitir datos de estado en tiempo real.

La Expansión de Corredores Dedicados de Carga Impulsa la Demanda de Mantenimiento

Los corredores de carga de gran tonelaje inducen tasas de desgaste más elevadas, estimulando la demanda especializada de limpieza de balasto y fresado de carriles. El presupuesto de CAD 3.400 millones de Canadian National Railway para 2025 planifica más de 225 millas de instalación de carriles y múltiples proyectos de ampliación de capacidad en el oeste de Canadá.[3]"Perspectivas de Gasto de Capital 2025," Canadian National Railway, cn.ca La UE tiene la intención de duplicar el tráfico ferroviario de mercancías para 2050, financiando enlaces puerto-ferrocarril como el centro intermodal de Marsella. Las inspecciones automatizadas de patios mediante drones adoptadas por BNSF aumentan la precisión de inspección en un 20%, fomentando la adquisición de flotas de mantenimiento de vía autónomas compatibles. Las líneas de carga respaldadas por China en Tailandia y Vietnam extienden estas oportunidades al sudeste asiático, ampliando aún más la flota potencial para el mercado de maquinaria para el mantenimiento ferroviario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Costo Inicial | -0.8% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Cualificada para la Operación de Maquinaria | -0.6% | América del Norte y UE, extendiéndose a Asia Pacífico | Mediano plazo (2-4 años) |

| Precios Volátiles del Acero | -0.4% | Global | Corto plazo (≤ 2 años) |

| Normas Ferroviarias Fragmentadas | -0.3% | Global, agudo en Europa y Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo Inicial de Bateadoras y Limpiadoras de Balasto

Las unidades premium de bateado o limpieza de balasto con estabilización GPS, nivelación automatizada y tracción híbrida cuestan varios millones de dólares y requieren depósitos dedicados, licencias de software y formación de operadores. Los ferrocarriles de mercados emergentes a menudo enfrentan volatilidad cambiaria y acceso limitado a financiación a largo plazo, lo que retrasa la renovación de flotas. Las mejoras híbridas y eléctricas de batería añaden entre un 15% y un 20% a los precios de lista, creando un dilema entre los objetivos de sostenibilidad y el realismo presupuestario. Los modelos de arrendamiento están ganando terreno; GATX reportó una utilización de flota del 99,3% y tasas de renovación superiores al 80%, lo que señala la aceptación de esquemas de pago por uso que reducen las barreras de capital.

Escasez de Mano de Obra Cualificada para la Operación de Maquinaria Avanzada en Vía

Las flotas preparadas para la digitalización necesitan personal versado en alineación GPS, controles automatizados y análisis de datos. Los programas intensivos de City & Guilds muestran tasas de colocación del 90% en puestos de mantenimiento ferroviario cualificado, pero aún no cubren la demanda de mano de obra. Las jubilaciones de veteranos de las cuadrillas de bateado comprimen el conocimiento institucional, mientras que las redes de alta velocidad requieren una certificación de seguridad más estricta. A medida que los equipos se automatizan más, los operadores deben interpretar los diagnósticos del sistema en lugar de realizar tareas puramente mecánicas, lo que eleva el nivel de competencia base y amplía la brecha de talento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Maquinaria: Las Máquinas Bateadoras Lideran, los Sistemas de Rectificado Aceleran

Las máquinas bateadoras capturaron una participación de ingresos del 31,88% en 2025, lo que subraya su papel indispensable en la estabilización posterior a la instalación y el mantenimiento cíclico del balasto. Este segmento del mercado de maquinaria para el mantenimiento ferroviario está anclado por los requisitos universales de geometría de vía en redes de carga, pasajeros y metro. Los sistemas de rectificado y fresado de carriles encabezan el gráfico de crecimiento con una CAGR del 6,29%, impulsados por estrategias de extensión de vida útil que difieren costosas sustituciones de carriles.

La creciente adopción de bateadoras de acción continua y máquinas combinadas de alto rendimiento está acortando las ventanas de ocupación de vía. Mientras tanto, los trenes de rectificado automatizados equipados con módulos de inspección multisensor ilustran la convergencia entre las funciones de eliminación de material y evaluación del estado. Los OEM añaden software por suscripción que convierte la telemetría a bordo en recomendaciones de mantenimiento, aumentando la fidelización de los flujos de ingresos posventa y expandiendo el mercado global de maquinaria para el mantenimiento ferroviario.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Dominio de la Vía con Balasto Enfrenta el Desafío de la Vía de Losa

La vía con balasto representó el 51,25% de los ingresos totales en 2025, beneficiándose de una vasta base instalada de líneas convencionales. La vía de losa, sin embargo, avanza a una CAGR del 5,48% hasta 2031, ya que los proyectos de alta velocidad y tránsito urbano buscan menores costos de ciclo de vida y menor vibración. El crecimiento de la vía de losa altera la demanda de equipos: el bateado pierde relevancia mientras que el rectificado de carriles de precisión, la inspección ultrasónica automatizada y los dispositivos de elevación de losas ganan importancia.

Las líneas CRTS I de China destacan las ventajas y complejidades de mantenimiento, con descensos en la resistencia a la compresión que requieren un monitoreo intensivo. El modelado del costo del ciclo de vida orienta cada vez más las adquisiciones, empujando a los operadores hacia maquinaria con credenciales de menor costo total de propiedad, remodelando así el mercado de maquinaria para el mantenimiento ferroviario.

Por Canal de Ventas: Las Ventas Directas de OEM Dominan en Medio del Crecimiento de los Distribuidores

En 2025, las ventas directas de OEM controlaron el 72,95% de los ingresos del mercado, lo que refleja la necesidad de un soporte técnico profundo y financiación a medida para activos de varios millones de dólares. Sin embargo, las redes de distribuidores registran una CAGR más rápida del 6,04%, ya que los actores regionales ofrecen stock reacondicionado, servicio localizado y planes de alquiler flexibles.

El acuerdo de mantenimiento de seis años de Progress Rail con PT Kereta Indonesia ilustra la combinación del suministro de equipos y el alcance del servicio a largo plazo. A medida que las licitaciones exigen cada vez más garantías de rendimiento del ciclo de vida, la presencia local de los distribuidores se vuelve crítica para la entrega rápida de piezas y el soporte de diagnóstico remoto, reforzando el cambio hacia modelos híbridos de venta directa más distribuidor en el mercado de maquinaria para el mantenimiento ferroviario.

Por Tipo de Red Ferroviaria: Las Líneas Principales Convencionales Lideran mientras los Segmentos de Alta Velocidad Crecen con Fuerza

Las líneas principales convencionales generaron el 56,95% de los ingresos en 2025, lo que refleja la extensa infraestructura de carga y tráfico mixto. Sin embargo, los corredores de alta velocidad registran una CAGR del 6,47%, impulsados por la expansión de la red de China, las construcciones de la Red Transeuropea de Transporte (TEN-T) de Europa y los proyectos emblemáticos de los mercados emergentes. Las líneas de alta velocidad requieren tolerancias de alineación más estrictas, inspección automatizada de losas y equipos compatibles con el Sistema Europeo de Control de Trenes (ETCS).

Los metros urbanos buscan maquinaria compacta y de bajo ruido, mientras que las líneas de carga de gran tonelaje demandan activos de balasto y rectificado robustificados capaces de absorber cargas por eje más elevadas. Esta diversidad amplía la demanda potencial y empuja a los proveedores a desarrollar plataformas configurables que cubran múltiples ciclos de trabajo dentro del mercado más amplio de maquinaria para el mantenimiento ferroviario.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Energía: El Dominio Diésel-Hidráulico Desafiado por la Innovación Híbrida

Las unidades diésel-hidráulicas retienen una participación del 65,60%, apreciadas por su autonomía, velocidad de repostaje y el arraigado conocimiento de mantenimiento. Sin embargo, las variantes híbridas y eléctricas de batería crecen a una CAGR del 5,87% a medida que los operadores apuntan a objetivos de reducción de emisiones. El piloto de locomotora híbrida de Canadian National Railway busca recortes de combustible del 50%, mientras que las locomotoras de trabajo híbridas R255 de Wabtec ahora sirven al mantenimiento del metro de la Ciudad de Nueva York tras la aprobación de ocho horas de operación sin emisiones.

Los operadores sopesan las primas de costo inicial frente a los futuros riesgos de fijación de precios del carbono y las restricciones de ruido en túneles urbanos. Los híbridos diésel-eléctricos ofrecen un paso intermedio, preservando la familiaridad al tiempo que permiten el frenado regenerativo, inclinando gradualmente el mercado de maquinaria para el mantenimiento ferroviario hacia alternativas de menor contenido de carbono.

Análisis Geográfico

Asia Pacífico comandó el 38,20% del mercado de maquinaria para el mantenimiento ferroviario en 2025 y se expande a una CAGR del 7,24% hasta 2031, impulsado por el gasto récord en infraestructura en China e India. China planea añadir 3.800 km de nuevas líneas de alta velocidad en 2025 en su camino hacia un objetivo de red de 50.000 km. El presupuesto ferroviario de USD 30.000 millones de India respalda la electrificación a nivel nacional y el despliegue de 4.000 trenes Vande Bharat. El kilometraje de ferrocarril urbano en 59 ciudades chinas alcanzó los 11.123,65 km en 2024, creando una considerable base instalada que necesita bateadoras específicas para metro y equipos de rectificado de carriles.

Europa sigue siendo un mercado maduro pero con fuertes inversiones, respaldado por el paquete de subvenciones de EUR 7.000 millones de la Unión Europea que destina el 80% de los fondos a la modernización ferroviaria. El programa ferroviario de EUR 500.000 millones de Alemania hace hincapié en la señalización digital y las flotas de bateado de alto rendimiento capaces de cumplir con estrechas ventanas de ocupación. El Reino Unido está canalizando GBP 1.000 millones a través de Network North para acelerar la electrificación y los trabajos asociados de renovación de vía. Las Especificaciones Técnicas de Interoperabilidad estandarizan las interfaces de los equipos, lo que permite a los OEM comercializar máquinas modulares a través de las fronteras sin necesidad de una reingeniería extensa.

América del Norte es un mercado impulsado por la sustitución, ya que la infraestructura de mediados del siglo XX llega al final de su vida útil. El plan de USD 3.920 millones de BNSF cubre 365 millas de sustitución de carriles y 2,8 millones de traviesas, mientras que Union Pacific asigna USD 3.400 millones a correcciones de geometría y revisiones de locomotoras. México y Canadá añaden capacidad a lo largo de corredores portuarios y energéticos, impulsando los pedidos de limpiadoras de balasto para gran tonelaje y drones de inspección automatizados. En América del Sur, las mejoras de Ferrogrão en Brasil y del Belgrano en Argentina generan una demanda de nicho, mientras que los ferrocarriles del Consejo de Cooperación del Golfo especifican hidráulica resistente al desierto y kits de filtración de arena para climas extremos.

Panorama Competitivo

El mercado de maquinaria para el mantenimiento ferroviario está moderadamente fragmentado, con empresas europeas consolidadas y firmas asiáticas de rápido crecimiento que compiten en profundidad tecnológica y alcance de servicios. Plasser & Theurer aprovecha más de 70 años de experiencia y más de 10.000 patentes para defender su participación en bateadoras y trenes de renovación de vía de alto rendimiento. CRCC High-Tech Equipment capitaliza las vastas necesidades domésticas de China para expandir las ventas de exportación en Asia, África y América del Sur. Loram Maintenance of Way agrupa hardware de rectificado de carriles con análisis propios, posicionándose como socio integral de salud ferroviaria para los operadores de Clase I.

La consolidación estratégica está cobrando impulso a medida que los proveedores buscan escala y tecnologías complementarias. Wabtec pagó USD 960 millones por Dellner Couplers, añadiendo 100.000 unidades de acoplador instaladas y USD 250 millones en ingresos proyectados para 2025 a su cartera de ferrocarril de pasajeros. EQT Infrastructure VI acordó adquirir Eagle Railcar Services, obteniendo 13 sitios de reparación en los Estados Unidos y aproximadamente 1.500 empleados para reforzar las capacidades de mantenimiento de material rodante. Estas operaciones reflejan movimientos anteriores de Progress Rail y Alstom para asegurar contratos de servicio que proporcionan flujos de caja predecibles y profundizan el compromiso con el cliente a lo largo de los ciclos de vida de los equipos.

La integración tecnológica ahora separa a los líderes de los seguidores. Los OEM incorporan monitoreo de condición impulsado por inteligencia artificial, controles de bateado autónomos y trenes de tracción híbridos para ofrecer ahorros medibles de combustible y mano de obra. Alstom reporta una tasa de renovación del 95% en los acuerdos de operación y mantenimiento, lo que subraya la fidelización de los modelos centrados en el servicio alstom.com. Las altas barreras de certificación, la compleja integración mecánico-hidráulica y la necesidad de logística de piezas las 24 horas del día, los 7 días de la semana, mantienen a raya a los nuevos participantes, mientras que los innovadores de nicho a menudo se asocian con grandes marcas para alcanzar distribución. Con los cinco principales proveedores acaparando casi el 55% de la participación combinada, la intensidad competitiva sigue siendo alta pero equilibrada por la especialización continua y la expansión de servicios digitales dentro del mercado de maquinaria para el mantenimiento ferroviario.

Líderes del Sector de Maquinaria para el Mantenimiento Ferroviario

Plasser & Theurer Export von Bahnbaumaschinen Gesellschaft m. b. H.

China Railway Construction Corporation Limited

MATISA MATÉRIEL INDUSTRIEL S.A.

Loram Maintenance of Way

Enviri (Harsco Rail/Progress Rail)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: EQT Infrastructure VI acordó adquirir Eagle Railcar Services, añadiendo 13 sitios de reparación en los Estados Unidos y 1.500 empleados a su cartera de servicios ferroviarios.

- Marzo de 2025: Wabtec Corporation completó la compra de Dellner Couplers por USD 960 millones, ampliando su base instalada de 100.000 acopladores en todo el mundo y apuntando a USD 250 millones de ingresos en 2025.

- Enero de 2025: Canadian National Railway lanzó un piloto de locomotora híbrida de potencia media con Knoxville Locomotive Works, con una pila batería-diésel de 2,4 MWh que apunta a un ahorro de combustible del 50%.

- Enero de 2025: Las locomotoras de trabajo híbridas batería-diésel R255 de Wabtec obtuvieron la aprobación de la Autoridad Metropolitana de Transporte de Nueva York para el mantenimiento del metro, ofreciendo hasta ocho horas de operación sin emisiones.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio mide los ingresos procedentes de máquinas en vía nuevas de fábrica, bateadoras, limpiadoras de balasto, rectificadoras de carriles, sistemas de tendido de vía y vehículos de diagnóstico que mantienen en servicio las líneas ferroviarias convencionales, de alta velocidad y urbanas. Las cifras aparecen en USD para el período 2019-2030.

Exclusión del alcance: Las unidades reacondicionadas, las soluciones exclusivamente de software, los contratos de servicio y las piezas de repuesto quedan fuera de este alcance.

Descripción General de la Segmentación

- Por Tipo de Maquinaria

- Máquinas Bateadoras

- Limpiadoras de Balasto

- Sistemas de Rectificado y Fresado de Carriles

- Equipos de Estabilización y Alineación

- Trenes de Manejo y Renovación de Carriles

- Maquinaria de Control de Superficie y Vegetación

- Por Aplicación

- Vía con Balasto

- Vía sin Balasto (Vía de Losa)

- Por Canal de Ventas

- Fabricante de Equipos Originales (OEM)

- Distribuidor / Concesionario

- Por Tipo de Red Ferroviaria

- Línea Principal Convencional

- Líneas de Alta Velocidad

- Tránsito Urbano / Metro

- Carga de Gran Tonelaje

- Por Fuente de Energía

- Diésel-Hidráulico

- Diésel-Eléctrico

- Híbrido / Eléctrico de Batería

- Eléctrico

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a planificadores de mantenimiento en ferrocarriles estatales, compradores en metros de Asia Pacífico y Europa, y gerentes de producto en los principales OEM. Las conversaciones aclararon los flujos de inversión de capital activos, la adopción de tracción híbrida y la vida útil típica de las máquinas, ajustando los supuestos incorporados en nuestro dimensionamiento.

Investigación Documental

Extrajimos datos de referencia de la Unión Internacional de Ferrocarriles, las tablas de infraestructura ferroviaria del Banco Mundial, la Agencia de la Unión Europea para los Ferrocarriles y la Administración Federal de Ferrocarriles de los Estados Unidos. Los registros de licitaciones en Volza, los recuentos de patentes a través de Questel y los archivos de los OEM revelaron volúmenes de envío y rangos de precios, mientras que las noticias de Dow Jones Factiva confirmaron pedidos recientes de flotas. Estas fuentes ilustran la revisión documental más amplia que sustenta nuestro modelo.

Dimensionamiento del Mercado y Previsión

Una construcción descendente comienza con los kilómetros de vía instalados y el gasto estándar de mantenimiento por kilómetro, luego se ajusta por la participación de la electrificación, la intensidad de la carga por eje y el retraso en la renovación. Las verificaciones ascendentes puntuales, los registros de despacho de los OEM y las estimaciones de precio de venta promedio por volumen de muestra calibran los totales. Las variables clave incluyen las adiciones anuales de vía, los ciclos de vida de las máquinas, los presupuestos ferroviarios nacionales, la penetración híbrida y la frecuencia del ciclo de bateado. La regresión multivariante, sometida a pruebas de estrés bajo escenarios de política y costos, proyecta los valores hasta 2030; cualquier brecha de datos se rellena con rangos conservadores acordados durante las consultas con expertos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan controles de varianza frente a adjudicaciones de licitaciones y estadísticas de importación antes de la revisión por parte de personal sénior. Los informes se actualizan cada año, con ajustes intermedios para eventos materiales, y una revisión final del analista garantiza que los clientes reciban la perspectiva más reciente.

Por Qué la Línea de Base de Maquinaria para el Mantenimiento Ferroviario de Mordor Merece Confianza

Las estimaciones publicadas a menudo difieren porque algunas empresas mezclan los ingresos por servicios con las ventas de equipos nuevos, reutilizan tipos de cambio desactualizados o asumen ciclos de sustitución muy cortos.

Mordor Intelligence limita el alcance a la maquinaria nueva de fábrica, aplica vidas útiles de consenso validadas en consultas con expertos en 2025 y actualiza los tipos de cambio en cada actualización, proporcionando una línea de base equilibrada y transparente.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 4.530 millones (2025) | ||

| USD 5.300 millones (2023) | Consultora Global A | Incluye unidades reacondicionadas y servicios de modernización, año base más antiguo |

| USD 4.310 millones (2023) | Revista del Sector B | Utiliza un precio de venta promedio uniforme a nivel mundial, validación primaria limitada |

La comparación destaca cómo Mordor Intelligence fundamenta sus cifras en elecciones de alcance claras, variables actualizadas y pasos reproducibles, proporcionando a los responsables de la toma de decisiones un número en el que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de maquinaria para el mantenimiento ferroviario?

El mercado está valorado en USD 4.770 millones en 2026 y se prevé que crezca hasta USD 6.210 millones en 2031 a una CAGR del 5,41%.

¿Qué región muestra el crecimiento más rápido?

Asia Pacífico lidera con una CAGR del 7,24% hasta 2031, impulsado por la expansión de la red de alta velocidad de China y el presupuesto de modernización de USD 30.000 millones de India.

¿Qué segmento de maquinaria se expande más rápidamente?

Los sistemas de rectificado y fresado de carriles registran la CAGR más alta del 6,29%, lo que refleja un giro estratégico hacia prácticas de extensión de la vida útil del carril.

¿Cómo están influyendo los objetivos de sostenibilidad en las elecciones de equipos?

Los trenes de tracción híbridos y eléctricos de batería están ganando terreno, creciendo a una CAGR del 5,87% a medida que los operadores buscan reducir las emisiones y los costos operativos.

¿Por qué los contratos de servicio de ciclo de vida se están volviendo comunes en las licitaciones?

Los operadores buscan rendimiento garantizado, costos predecibles y análisis integrados; los OEM agrupan servicios para asegurar ingresos a largo plazo y la fidelización del cliente.

¿Cuál es la mayor restricción para los nuevos compradores?

Los elevados costos iniciales de las bateadoras avanzadas y las limpiadoras de balasto siguen siendo una barrera, aunque los modelos de arrendamiento y alquiler están ayudando a mitigar los obstáculos de capital.

Última actualización de la página el: