Tamaño y Cuota del Mercado de Torres de Telecomunicaciones de Camboya

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

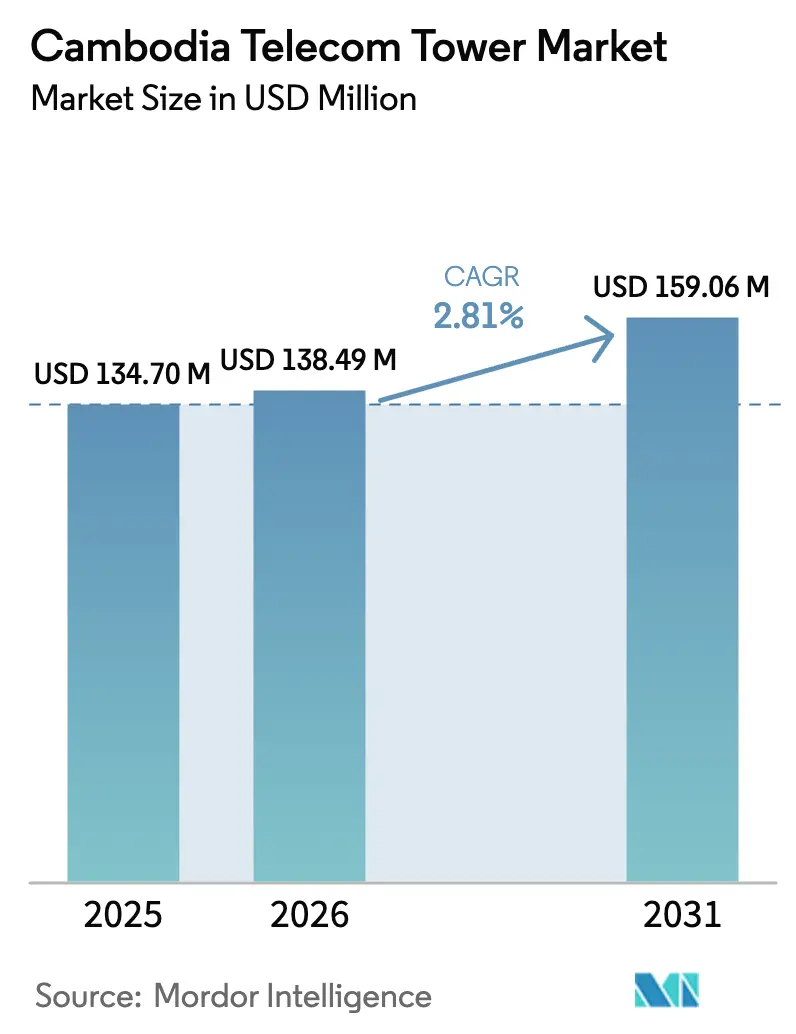

| Tamaño del mercado en el año base (2025) | 134.70 Millones de dólares |

| Tamaño del Mercado (2026) | 138.49 Millones de dólares |

| Tamaño del Mercado (2031) | 159.06 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.81% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones de Camboya por Mordor Intelligence

El tamaño del Mercado de Torres de Telecomunicaciones de Camboya fue valorado en 134,70 millones de USD en 2025 y se estima que crecerá desde 138,49 millones de USD en 2026 hasta alcanzar 159,06 millones de USD en 2031, a una CAGR del 2,81% durante el período de previsión (2026-2031).

El sostenido crecimiento macroeconómico, una población joven con dominio tecnológico y la creciente adopción de teléfonos inteligentes continúan impulsando las inversiones en redes, mientras que los incentivos gubernamentales garantizan que los activos de torres sigan siendo fundamentales para los planes nacionales de digitalización. Los operadores están reasignando capital desde el comercio minorista físico hacia la densificación de redes, lo que incrementa la demanda de sitios multiarrendatario capaces de albergar actualizaciones de 4G y equipos 5G inminentes. Las empresas de torres independientes ahora captan grandes volúmenes de financiación a largo plazo en los mercados internacionales de deuda, aliviando la presión sobre los balances de los operadores de redes móviles que aún deben financiar las tarifas de espectro. Al mismo tiempo, las soluciones de energía híbrida solar-batería se están volviendo competitivas en costos, reduciendo gradualmente los riesgos operativos relacionados con el diésel y apoyando los compromisos medioambientales.

Conclusiones Clave del Informe

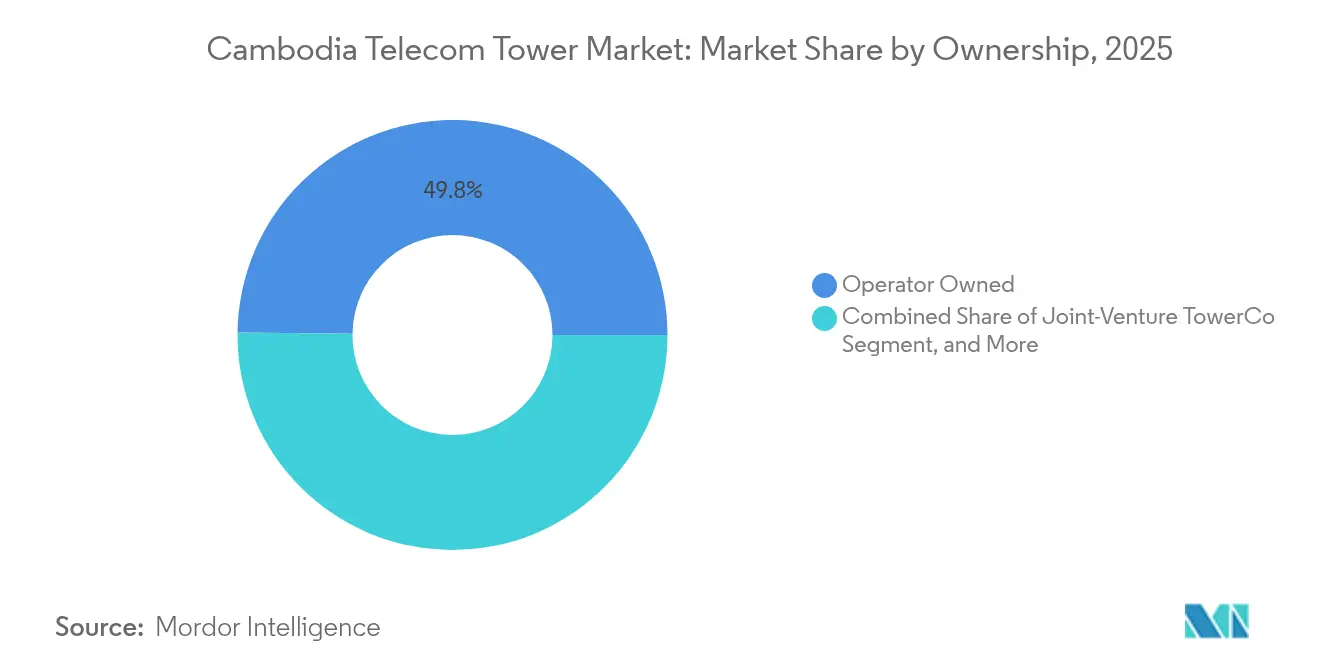

- Por propiedad, los activos en manos de operadores retuvieron el 49,82% de la cuota del mercado de torres de telecomunicaciones de Camboya en 2025, mientras que los TowerCos independientes avanzan a una CAGR del 6,54% hasta 2031.

- Por instalación, las estructuras en terreno captaron el 68,73% de la cuota de ingresos en 2025; se prevé que los despliegues en azotea se expandan a una CAGR del 4,97% hasta 2031.

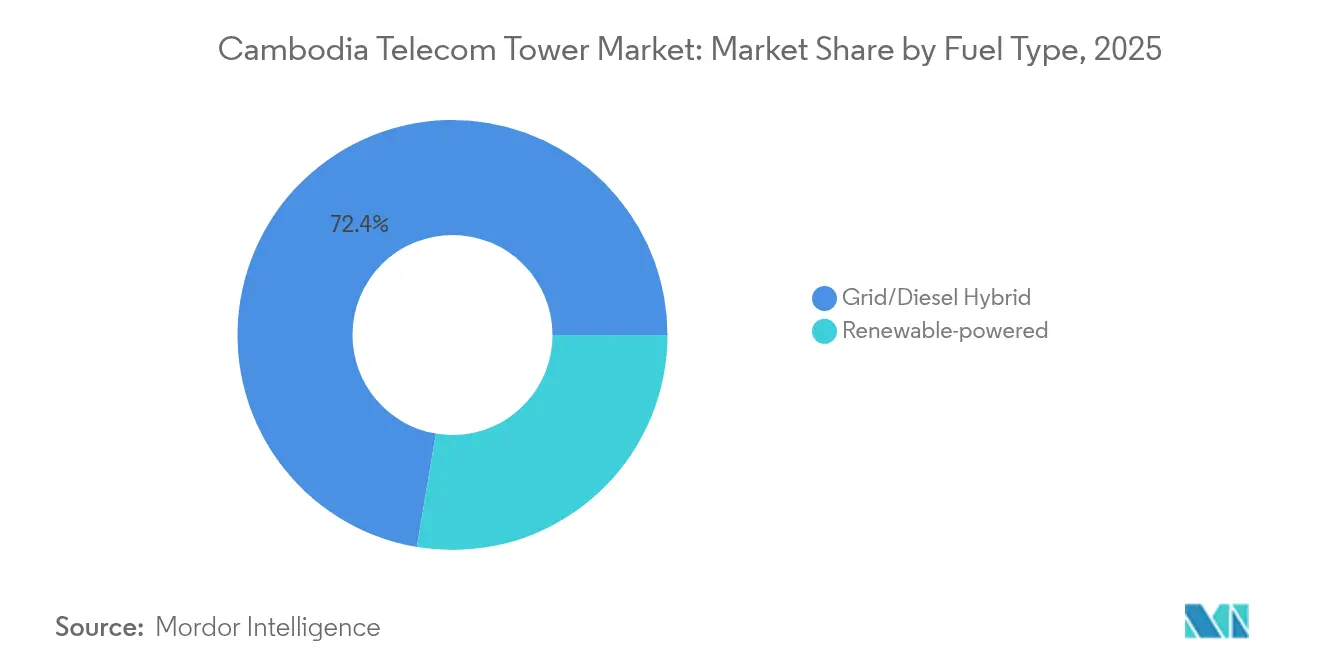

- Por tipo de combustible, los híbridos red-diésel representaron el 72,35% del tamaño del mercado de torres de telecomunicaciones de Camboya en 2025, y los sitios alimentados por energías renovables crecen a una CAGR del 10,29% hasta 2031.

- Por tipo de torre, los diseños de celosía acapararon el 30,55% del tamaño del mercado de torres de telecomunicaciones de Camboya en 2025, y las soluciones sigilosas/camufladas crecen a una CAGR del 7,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Torres de Telecomunicaciones de Camboya

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la densificación 4G y financiación del despliegue 5G | 1.5% | Nacional, con concentración urbana en Phnom Penh, Siem Reap, Sihanoukville | Mediano plazo (2-4 años) |

| Creciente demanda de datos móviles y adopción de teléfonos inteligentes | 0.8% | Nacional, más fuerte en centros urbanos | Corto plazo (≤ 2 años) |

| Impulso gubernamental de infraestructura "Camboya Digital 2021-2035" | 0.4% | Nacional, priorizando la conectividad rural | Largo plazo (≥ 4 años) |

| Desinversión de activos de torres de Mobile Network Operator y nuevas entradas de capital de TowerCo | 0.3% | Nacional, concentrado en áreas urbanas de alta ocupación | Mediano plazo (2-4 años) |

| Despliegues de micro-torres solares USO rurales | 0.2% | Áreas rurales, islas remotas, regiones desminadas | Largo plazo (≥ 4 años) |

| Centros de aterrizaje de cables submarinos que impulsan la coubicación costera | 0.1% | Regiones costeras, principalmente Sihanoukville | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Densificación 4G y Financiación del Despliegue 5G

Los operadores aseguraron líneas de crédito considerables, incluida la facilidad de 50 millones de USD de Smart Axiata destinada a la preparación para 5G, lo que subraya la intensidad de capital de las actualizaciones de próxima generación. Los tamaños de celda urbana se reducen hasta en una décima parte bajo 5G, lo que obliga a los planificadores de red a triplicar el número de sitios en el centro de Phnom Penh. [1]Smart Axiata, "Acuerdo de Préstamo de 50 Millones de USD Firmado," smart.com.khLos permisos simplificados del Ministerio de Correos y Telecomunicaciones reducen los ciclos de aprobación a tres meses, disminuyendo el tiempo hasta la generación de ingresos para los TowerCos. Los robustos diseños de celosía de acero siguen siendo preferidos porque el clima monzónico de Camboya exige una alta tolerancia a la carga de viento. En conjunto, estos factores crean flujos de caja predecibles que atraen a fondos de infraestructura globales que ingresan al mercado de torres de telecomunicaciones de Camboya.

Creciente Demanda de Datos Móviles y Adopción de Teléfonos Inteligentes

La penetración de teléfonos inteligentes superó el 80% en 2024 y sigue aumentando, llevando el tráfico de datos por usuario a niveles de gigabytes de dos dígitos cada mes. La plataforma de dinero electrónico de Metfone registró un crecimiento del 33% en transacciones, lo que ilustra cómo los servicios digitales amplifican los requisitos de ancho de banda. [2]Viettel Global, "Presentación para Inversores del Ejercicio 2024," viettelglobal.vnLos picos de transmisión de video ahora sobrecargan las macroceldas urbanas, lo que obliga a los operadores a añadir radios adicionales en las torres de celosía existentes. Los consumidores más jóvenes —el 60% de los camboyanos tienen menos de 30 años— hacen del contenido en alta definición y los videojuegos en línea parte integral de la vida cotidiana, consolidando una demanda de datos estructuralmente elevada. En consecuencia, el mercado de torres de telecomunicaciones de Camboya registra pedidos constantes de coubicación que mejoran las tasas de ocupación de los TowerCos independientes.

Impulso Gubernamental de Infraestructura "Camboya Digital 2021-2035"

El plan Camboya Digital destina inversión pública e incentivos para cerrar las brechas de cobertura rural, asegurando un apoyo político a largo plazo para nuevos sitios. Los mandatos de compartición de infraestructura integrados en el plan mejoran la utilización de los sitios, elevando las tasas internas de retorno para los TowerCos de terceros. Un fondo dedicado bajo el Ministerio financia mejoras de backhaul y energía en provincias donde los flujos de caja privados siguen siendo escasos. La claridad sobre las normas de derecho de paso y los calendarios de tarifas transparentes reducen el riesgo regulatorio, haciendo que el mercado de torres de telecomunicaciones de Camboya resulte atractivo para los inversores extranjeros.

Desinversión de Activos de Torres de Mobile Network Operator y Nuevas Entradas de Capital de TowerCo

Los operadores monetizan cada vez más los activos pasivos, siguiendo patrones regionales que desbloquearon miles de millones en otros mercados. edotco Cambodia, con experiencia grupal en la gestión de más de 55.000 sitios, ejemplifica operaciones de torres con estándares de referencia globales. Los ingresos de las ventas respaldan las adquisiciones de espectro, mientras que los TowerCos despliegan capital nuevo para la expansión de sitios. El estable modelo de arrendamiento vinculado a la inflación gana el favor de los fondos de pensiones y soberanos que buscan rendimientos predecibles, inyectando nueva liquidez en el mercado de torres de telecomunicaciones de Camboya.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto OPEX de energía diésel y volatilidad del precio del combustible | -0.6% | Nacional, más severo en áreas rurales fuera de la red eléctrica | Corto plazo (≤ 2 años) |

| Procesos complicados de arrendamiento de terrenos y permisos | -0.4% | Nacional, particularmente difícil en áreas rurales y fronterizas | Mediano plazo (2-4 años) |

| Riesgo de servicio de deuda denominada en USD frente a ingresos en KHR | -0.3% | Nacional, afectando a todos los operadores de torres apalancados | Mediano plazo (2-4 años) |

| Escrutinio de seguridad de la cadena de suministro de RAN 5G china | -0.2% | Nacional, concentrado en áreas urbanas de despliegue 5G | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto OPEX de Energía Diésel y Volatilidad del Precio del Combustible

Las importaciones de petróleo aumentaron un 18% interanual hasta 1.663 millones de USD durante enero-agosto de 2024, inflando los costos de los generadores para aproximadamente el 40% de las torres rurales. Los sitios fuera de la red eléctrica pueden gastar el triple del presupuesto energético de sus pares conectados a la red, erosionando los márgenes y complicando las negociaciones de tarifas de arrendamiento. Las inundaciones estacionales interrumpen la logística de combustible, aumentando el riesgo de interrupciones del servicio. Si bien los híbridos solar-batería ahora se aproximan al punto de equilibrio en siete años, el capex inicial sigue limitando a los operadores que cargan con deuda vinculada al USD, reforzando el lastre a corto plazo sobre el mercado de torres de telecomunicaciones de Camboya.

Procesos Complicados de Arrendamiento de Terrenos y Permisos

Los registros fragmentados de títulos de propiedad prolongan las negociaciones, especialmente en provincias con sistemas de tenencia informal. Los despliegues estándar pueden desviarse del objetivo estatutario de tres meses hasta un año cuando se requieren múltiples aprobaciones a nivel de comuna, distrito y provincia. Los TowerCos extranjeros no pueden ser propietarios directos de terrenos, lo que obliga a estructuras de arrendamiento o empresa conjunta que añaden complejidad legal y costos adicionales. [3]Regulador de Telecomunicaciones de Camboya, "Directrices sobre Procedimientos de Permisos," trc.gov.khLas empresas más pequeñas que carecen de equipos regulatorios internos encuentran más difícil escalar, lo que modera el crecimiento inmediato del mercado de torres de telecomunicaciones de Camboya a pesar de la sólida demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propiedad: Los TowerCos Independientes Ganan Impulso

Los actores independientes aumentaron sus ingresos a una CAGR del 6,54% hasta 2031, aunque las carteras de operadores aún mantenían el 49,82% de la cuota del mercado de torres de telecomunicaciones de Camboya en 2025. El modelo de venta y arrendamiento posterior ayuda a los Mobile Network Operators a reciclar capital en pujas de espectro, mientras que los TowerCos impulsan las tasas de ocupación por encima de 1,8x en sitios urbanos de primer nivel. edotco Cambodia aplica sistemas de mantenimiento predictivo que reducen el tiempo de inactividad a menos de 0,5 horas por mes, mejorando los acuerdos de nivel de servicio. También emergen estructuras de empresa conjunta que combinan el conocimiento local en materia de permisos con financiación internacional para acelerar los despliegues.

La disponibilidad de capital sustenta este cambio en la propiedad. Los bancos nacionales raramente financian infraestructura a largo plazo, pero los inversores de crédito globales ahora aceptan el riesgo país de Camboya, fijando el precio de los títulos a 10 años cerca de los comparables regionales. Estos flujos respaldan ofertas competitivas por carteras de Mobile Network Operator, creando un mercado secundario más profundo para los activos pasivos. En consecuencia, el mercado de torres de telecomunicaciones de Camboya registra adquisiciones de sitios más rápidas y estándares de ingeniería más uniformes que durante la era inicial de construcción por parte de los operadores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación: Las Soluciones en Azotea Escalan en Ciudades Densas

Los mástiles en terreno retuvieron el 68,73% de los ingresos de 2025 porque la cobertura rural sigue dependiendo de torres de celosía de 40-60 metros. Sin embargo, las azoteas avanzan a una CAGR del 4,97% a medida que los propietarios en Phnom Penh y Sihanoukville firman paquetes de arrendamiento plurianuales combinados con servicios de gestión de edificios. Los permisos para azoteas son más sencillos, requieren menos autorizaciones medioambientales, lo que reduce los ciclos en dos meses. Los postes más cortos de 20 metros son suficientes para las pequeñas celdas 5G que apuntan a la calidad de señal a nivel de calle.

El mercado de torres de telecomunicaciones de Camboya se beneficia cuando los operadores delegan la búsqueda de azoteas a micro-TowerCos especializados que agregan derechos en centros comerciales y hoteles. Esta agregación reduce la fricción en las negociaciones y garantiza que las auditorías de capacidad de carga cumplan con los códigos de seguridad. Para la cobertura suburbana, los sitios en terreno siguen siendo óptimos, pero las carteras híbridas que combinan ambos tipos de instalación ahora definen la arquitectura de red de mejores prácticas.

Por Tipo de Combustible: Los Híbridos Solares Comienzan a Desplazar al Diésel

Los híbridos red-diésel generaron el 72,35% de los ingresos de 2025, lo que refleja la histórica falta de fiabilidad de la red eléctrica. Sin embargo, las torres alimentadas por energías renovables registran la CAGR más rápida del 10,29% hasta 2031, porque los precios promedio de los paneles solares cayeron por debajo de 0,20 USD por vatio, reduciéndose a la mitad desde 2020. La irradiación solar de 4,5-5,0 kWh/m²/día permite que matrices de 6 kW soporten operaciones las 24 horas del día, los 7 días de la semana cuando se combinan con almacenamiento de iones de litio. Los períodos de recuperación de la inversión ahora se comprimen a menos de siete años, por debajo de los plazos típicos de concesión, lo que mejora la bancabilidad.

Los prestamistas multilaterales cofinancian las conversiones solares rurales, agrupando subvenciones que reducen los requisitos de capital propio. Los operadores reportan reducciones de huella de carbono que superan los objetivos corporativos, fortaleciendo las credenciales ESG vitales para los inversores internacionales. Aun así, el diésel sigue siendo indispensable como respaldo en zonas rurales profundas porque las baterías de alta capacidad añaden peso y plantean consideraciones de carga en las torres. Por lo tanto, es probable que el mercado de torres de telecomunicaciones de Camboya opere modelos de doble combustible durante el horizonte de previsión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Torre: Los Diseños Sigilosos Cumplen con las Normativas Urbanas

Las estructuras de celosía captaron el 30,55% de los ingresos en 2025 gracias a su superior capacidad multiarrendatario. Los comités de planificación urbana exigen cada vez más formatos sigilosos o camuflados, impulsando esa categoría a una CAGR del 7,31%. Las palmeras artificiales y los postes de alumbrado público integrados ayudan a los nuevos sitios a ganar la aceptación de la comunidad en recintos patrimoniales como Siem Reap. Los monopolos cubren las brechas de cobertura suburbana donde las reservas de carreteras estrechas limitan las huellas de celosía.

Los recubrimientos avanzados resistentes a la corrosión mitigan el clima húmedo de Camboya, extendiendo los ciclos de vida a 30 años incluso para las instalaciones costeras expuestas a la brisa marina. Las torres atirantadas siguen siendo económicas en provincias con abundante terreno, pero el área de anclaje adicional limita su adopción cerca de las franjas de ciudades en expansión. En general, los variados formatos de torres permiten a los operadores adaptar soluciones por sitio, reforzando la diversificación dentro del mercado de torres de telecomunicaciones de Camboya.

Análisis Geográfico

Phnom Penh alberga casi el 35% de los sitios nacionales a pesar de concentrar solo el 15% de la población, lo que subraya la centralización económica. La costera Preah Sihanouk se beneficia de los aterrizajes de cables submarinos Malasia-Camboya-Tailandia que aumentan la demanda de ancho de banda y mejoran la economía de ocupación para los proveedores de coubicación. Las ciudades secundarias como Battambang y Siem Reap atraen inversión incremental impulsada por los clústeres de turismo y agroindustria, añadiendo monopolos de altura media a los horizontes locales.

Las provincias rurales desafían a los operadores con poblaciones dispersas y baja densidad de red eléctrica. El fondo de Obligación de Servicio Universal subvenciona la construcción de torres en islas remotas del Lago Tonle Sap, respaldando proyectos piloto de micro-torres solares fuera de la red que demuestran la viabilidad sin conexión a la red. Los distritos del Delta del Mekong propensos a inundaciones requieren bases de plataforma elevadas, lo que aumenta el capex por sitio hasta en un 12%. Las zonas fronterizas ofrecen tráfico de roaming transfronterizo, pero sufren de contaminación por minas terrestres históricas, lo que requiere encuestas especializadas de desminado previas a los trabajos de cimentación.

Las tierras altas del norte registran la menor ocupación, pero tienen valor estratégico para futuros corredores de fibra que conecten Laos y Vietnam. Los TowerCos adoptan por tanto estrategias de cartera que equilibran sitios urbanos de alto rendimiento con construcciones rurales respaldadas por concesiones, suavizando los flujos de caja agregados en el mercado de torres de telecomunicaciones de Camboya.

Panorama Competitivo

La concentración del mercado sigue siendo moderada. edotco Cambodia aprovecha su escala regional para obtener descuentos por volumen en equipos y desplegar sensores IoT de monitoreo remoto que reducen las visitas de campo en un 15%. El competidor local Cam TowerLink se diferencia con soluciones personalizadas en azotea combinadas con servicios de gestión de propiedades, captando propietarios de nivel medio. Global Tower Corporation entró en 2024 con un contrato de 19,97 millones de USD para erigir 400 sitios, lo que señala una creciente intensidad competitiva.

Las alianzas estratégicas se están proliferando. Cellcard se asocia con integradores solares para reconvertir sitios diésel, mientras que Smart Axiata explora sistemas de host neutro en edificios para centros comerciales. La adopción tecnológica —análisis predictivo para la salud estructural y optimización energética impulsada por IA— crea nuevos diferenciadores. El aumento de los costos de cumplimiento derivados de las normas más estrictas de registro de SIM impuestas por el Regulador de Telecomunicaciones de Camboya impulsa a las empresas más pequeñas a buscar fusiones, preparando el terreno para una consolidación que podría elevar la concentración del mercado de torres de telecomunicaciones de Camboya en los próximos años.

Líderes de la Industria de Torres de Telecomunicaciones de Camboya

EDOTCO (CAMBODIA) CO., LTD.

Metfone

Telemobile (Cambodia) Corporation

GLOBAL TOWER CORPORATION PTY LTD.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: La delegación de SpaceX Starlink se reunió con el Primer Ministro Hun Manet para discutir inversiones en conectividad satelital, insinuando una futura competencia para las torres terrestres.

- Marzo de 2024: Smart Axiata nombró a Ziad Shatara como CEO para dirigir el despliegue de 5G.

- Abril de 2024: JICA concluyó una evaluación del ecosistema digital destacando las brechas de infraestructura.

- Marzo de 2024: El PNUD extendió las mini-redes solares que apoyan las torres fuera de la red eléctrica.

Alcance del Informe del Mercado de Torres de Telecomunicaciones de Camboya

Las torres de telecomunicaciones abarcan una variedad de estructuras, como monopolos, tripolos, torres de celosía, torres atirantadas, torres autoportantes, postes, mástiles y otras formas similares. Estas torres, equipadas con una o más antenas de telecomunicaciones, facilitan las comunicaciones por radio. Pueden estar situadas en el suelo o en la azotea de un edificio y a menudo incluyen almacenamiento para equipos y componentes electrónicos.

El mercado de torres de telecomunicaciones de Camboya está segmentado por propiedad (propiedad del operador, propiedad privada y sitios cautivos de Mobile Network Operator), por instalación (azotea y terreno) y por tipo de combustible (renovable y no renovable). Los Tamaños y Previsiones del Mercado se Proporcionan en Términos de Base Instalada (en Miles de Unidades) para todos los Segmentos Anteriores.

| Propiedad del operador |

| TowerCo Independiente |

| TowerCo en Empresa Conjunta |

| Cautivo de Mobile Network Operator |

| Azotea |

| Terreno |

| Alimentado por energías renovables |

| Híbrido Red/Diésel |

| Monopolo |

| Celosía |

| Atirantada |

| Sigilosa / Camuflada |

| Por Propiedad | Propiedad del operador |

| TowerCo Independiente | |

| TowerCo en Empresa Conjunta | |

| Cautivo de Mobile Network Operator | |

| Por Instalación | Azotea |

| Terreno | |

| Por Tipo de Combustible | Alimentado por energías renovables |

| Híbrido Red/Diésel | |

| Por Tipo de Torre | Monopolo |

| Celosía | |

| Atirantada | |

| Sigilosa / Camuflada |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de torres de telecomunicaciones de Camboya en 2026?

Está valorado en 138,49 millones de USD en 2026 y se prevé que crezca a una CAGR del 2,81% hasta 159,06 millones de USD en 2031.

¿Qué segmento se expande más rápidamente dentro de la propiedad de torres?

Los TowerCos independientes muestran el mayor crecimiento con una CAGR del 6,54% a medida que los operadores desinvierten activos pasivos para financiar el espectro 5G.

¿Por qué las torres en azotea están ganando terreno?

La densificación urbana en Phnom Penh y Sihanoukville favorece los sitios en azotea que evitan la adquisición de terrenos, reduciendo el tiempo y el costo de despliegue.

¿Qué impulsa el cambio hacia torres alimentadas por energías renovables?

La caída de los costos solares y los incentivos gubernamentales hacen que los híbridos solar-batería sean comercialmente viables, especialmente para ubicaciones rurales fuera de la red eléctrica.

¿Cómo afecta la volatilidad del precio del diésel a los operadores de torres?

El aumento de los costos del diésel infla los gastos operativos en los sitios fuera de la red eléctrica, lo que lleva a los TowerCos a adoptar híbridos solares para estabilizar los flujos de caja.

¿Quiénes son los principales actores competitivos en Camboya?

Edotco Cambodia, Metfone, Smart Axiata, Cam TowerLink y Global Tower Corporation controlan conjuntamente la mayoría de la infraestructura activa. Edotco Cambodia, Metfone, Smart Axiata, Cam TowerLink y Global Tower Corporation controlan conjuntamente la mayoría de la infraestructura activa.

Última actualización de la página el: