Tamaño y Participación del Mercado de Torres de Telecomunicaciones de Laos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

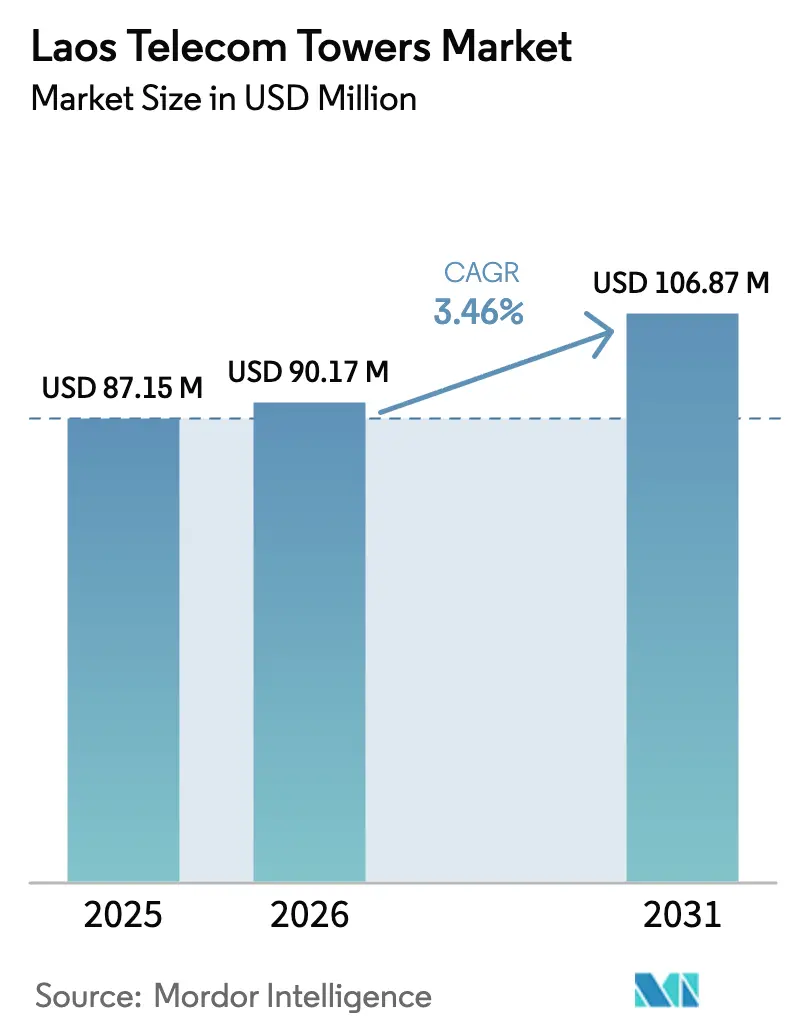

| Tamaño del mercado en el año base (2025) | 87.15 Millones de dólares |

| Tamaño del Mercado (2026) | 90.17 Millones de dólares |

| Tamaño del Mercado (2031) | 106.87 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.46% CAGR |

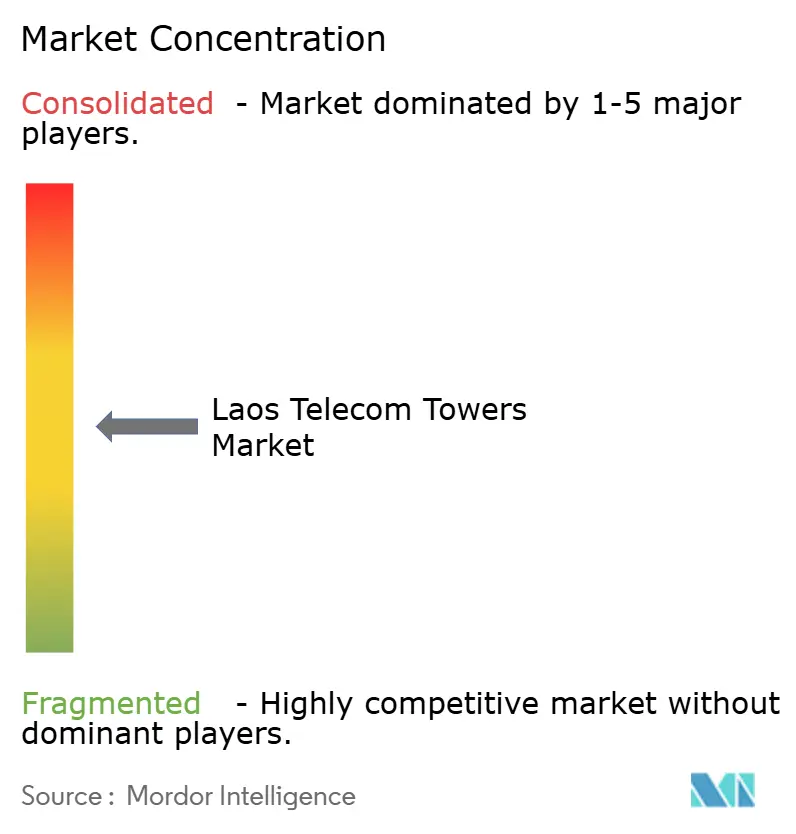

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones de Laos por Mordor Intelligence

El tamaño del Mercado de Torres de Telecomunicaciones de Laos en 2026 se estima en USD 90,17 millones, creciendo desde el valor de 2025 de USD 87,15 millones, con proyecciones para 2031 que muestran USD 106,87 millones, creciendo a una CAGR del 3,46% durante 2026-2031.

El crecimiento está impulsado por la posición de Laos como nodo de conexión terrestre para los corredores de fibra y energía que conectan Tailandia, China, Vietnam y Myanmar. Las directrices progresivas de compartición de infraestructura pasiva emitidas en 2024, un auge en los proyectos de densificación 5G y los acuerdos de transporte de energía renovable con redes eléctricas vecinas refuerzan conjuntamente la demanda de nuevas torres construidas a medida. Las TowerCos independientes escalan más rápido que los modelos de propiedad de operadores, ya que los operadores de redes móviles concentran el capital en el espectro, mientras que las soluciones de azotea y camufladas ganan terreno en zonas turísticas sensibles a la UNESCO. La combinación de abundancia hidroeléctrica y dependencia de respaldo diésel da forma a la inversión en sistemas de energía híbrida y verde, y los incentivos de política vinculados al Fondo de Servicio Universal de Laos reducen la brecha de conectividad rural.

Conclusiones Clave del Informe

- Por propiedad, los sitios de operador propietario representaron el 46,98% de los ingresos en 2025, mientras que las TowerCos independientes avanzan a una CAGR del 11,58% hasta 2031.

- Por instalación, las estructuras en terreno representaron el 68,83% de la participación del mercado de torres de telecomunicaciones de Laos en 2025, mientras que se prevé que los sistemas de azotea crezcan a una CAGR del 5,18% hasta 2031.

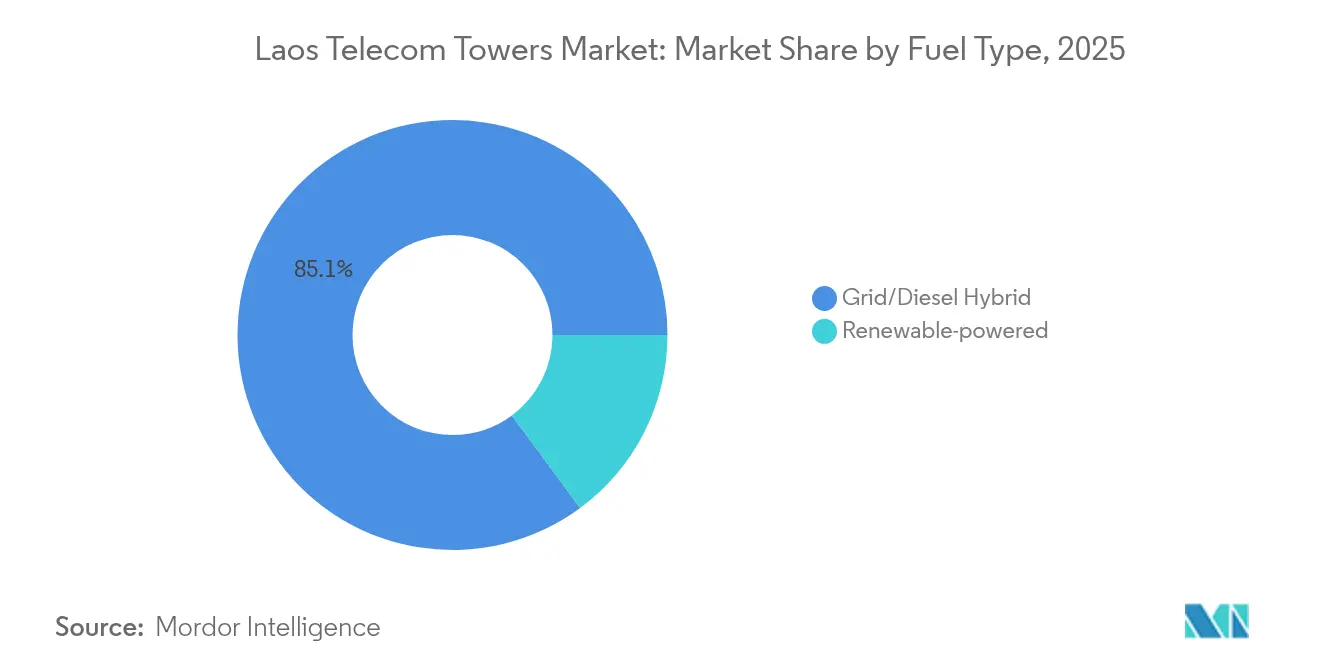

- Por tipo de combustible, los híbridos de red/diésel representaron el 85,12% del tamaño del mercado de torres de telecomunicaciones de Laos en 2025, mientras que se proyecta que los sitios con energía renovable se expandan a una CAGR del 19,84% hasta 2031.

- Por tipo de torre, los diseños de monopolo capturaron el 40,12% del tamaño del mercado de torres de telecomunicaciones de Laos en 2025, mientras que los formatos camuflados y ocultos están en camino de alcanzar una CAGR del 10,37% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Torres de Telecomunicaciones de Laos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Compromisos acelerados de despliegue 5G por parte de Unitel y Lao Telecom | +1.2% | Vientián, Luang Prabang, Pakse | Mediano plazo (2-4 años) |

| Demanda explosiva de datos móviles (CAGR >30%) que impulsa la densificación | +0.8% | Centros urbanos y corredores turísticos | Corto plazo (≤ 2 años) |

| Subsidios del Fondo de Servicio Universal para cobertura rural (2024-2026) | +0.6% | Provincias rurales del norte y del sur | Mediano plazo (2-4 años) |

| Directrices progresivas de compartición de infraestructura pasiva (Ministerio de Correos y Telecomunicaciones, 2024) | +0.4% | A nivel nacional, adopción temprana en las principales ciudades | Largo plazo (≥ 4 años) |

| Corredor ferroviario Laos-China: coubicación a lo largo de 422 km de derecho de paso de fibra | +0.3% | Corredor de 422 km desde Vientián hasta la frontera con China | Largo plazo (≥ 4 años) |

| Transporte transfronterizo de energía hidroeléctrica que permite sitios de torres con 100% de energía renovable | +0.2% | Zonas fronterizas con Tailandia, Vietnam y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los compromisos acelerados de despliegue 5G impulsan la densificación de redes

El lanzamiento comercial de 5G de Unitel en noviembre de 2024 y la expansión paralela de Lao Telecom amplifican la demanda de torres al desplazar la planificación de la cobertura macro hacia la densidad de pequeñas celdas. Los clústeres urbanos ahora requieren tres veces el número de nodos de las redes 4G para ofrecer servicios de latencia ultrabaja. Las TowerCos independientes han respondido: OCK Group firmó un acuerdo de arrendamiento multiarrendatario con Best Telecom en mayo de 2024 que destina nuevos sitios de coubicación expresamente para 5G, ilustrando cómo las asociaciones de activos ligeros desbloquean despliegues más rápidos [1]OCK Group, "Presentación Corporativa 2025," ock.com.my. La claridad espectral bajo la Ley de Telecomunicaciones de 2021 reduce aún más el riesgo para los inversores. El resultado es un aumento visible en las carteras de pedidos de proveedores de torres en Vientián, Pakse y las zonas económicas emergentes.

La explosión de datos móviles supera la capacidad de la infraestructura existente

La adopción de teléfonos inteligentes y 37 servicios electrónicos gubernamentales impulsaron el tráfico de datos móviles muy por encima de una tasa de crecimiento anual del 30%, y las velocidades de descarga móvil promedio aumentaron un 17,8% a principios de 2025 [2]Laotian Times, "Crecimiento Digital en Laos con Internet más Rápido en un 17,8% a Principios de 2025," laotiantimes.com. La congestión es ahora aguda a lo largo de rutas turísticas como Vang Vieng y la Llanura de las Jarras, donde los visitantes de temporada pueden duplicar los volúmenes de tráfico local. Los operadores están mitigando la presión mediante acuerdos de compartición de torres que ofrecen capacidad incremental sin capex lineal. Este auge de datos, por tanto, consolida el mercado de torres de telecomunicaciones de Laos como el cuello de botella crítico que determina las mejoras en la experiencia del usuario.

Los subsidios del Fondo de Servicio Universal desbloquean la economía de torres rurales

El Fondo de Servicio Universal destina apoyo hasta 2026 para aldeas donde la cobertura cae por debajo del 50%. El diseño del subsidio recompensa las instalaciones que albergan a múltiples operadores, acelerando la adopción de anfitrión neutral en distritos montañosos donde los costos de construcción pueden triplicar el promedio de la región central. Al vincular los pagos a la integración de energía renovable, el esquema simultáneamente reduce el riesgo de los despliegues de energía limpia que reemplazan el diésel transportado en camiones, un gasto que puede consumir el 40% de los presupuestos operativos anuales en áreas fuera de la red [3]Banco Asiático de Desarrollo, "Evaluación del Sector Energético de la República Democrática Popular Lao," adb.org.

Las directrices de compartición de infraestructura transforman la estructura del mercado

El Ministerio de Correos y Telecomunicaciones ordenó en 2024 que los operadores demuestren su incapacidad para compartir antes de que las nuevas construcciones reciban permisos. Las plantillas técnicas estandarizadas y los techos de tarifas de arrendamiento publicados reducen los ciclos de negociación y convierten el modelo de TowerCo independiente en la vía de facto para la expansión. La regulación se basa en el precedente tailandés donde la compartición obligatoria cubrió 2.000 sitios, destacando las mejores prácticas regionales. Como resultado, el mercado de torres de telecomunicaciones de Laos atrae ahora a inversores de cartera regionales que valoran los ingresos predecibles por arrendamiento anclados en reglas transparentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Infiabilidad crónica de la red eléctrica y costos logísticos de diésel en provincias remotas | –0.7% | Provincias montañosas del norte y del este | Corto plazo (≤ 2 años) |

| ARPU bajo que limita el margen de capex de los operadores | –0.5% | A nivel nacional, más pronunciado en zonas rurales | Mediano plazo (2-4 años) |

| Negociaciones complejas de arrendamiento de tierras comunales y ambigüedades de titulación | –0.3% | Áreas con tenencia de tierras consuetudinaria | Largo plazo (≥ 4 años) |

| Escasez de montadores certificados y técnicos de operación y mantenimiento fuera de Vientián | –0.2% | Provincias fuera de la región capital de Vientián | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La infiabilidad de la red eléctrica limita el despliegue de torres en zonas remotas

Los déficits estacionales de energía hidroeléctrica obligan a los operadores en provincias fuera de la red a operar grupos electrógenos durante períodos prolongados, añadiendo entre un 40% y un 60% al opex anual y reduciendo la rentabilidad del sitio. La red de transmisión de cuatro segmentos de Laos también produce brechas de fiabilidad regionales, siendo el norte el más afectado por caídas de tensión. Aunque una asociación con China Southern Power Grid mejoró las líneas de transmisión masiva, la distribución de última milla sigue sufriendo en terrenos escarpados. Las torres con energía renovable necesitan una red eléctrica consistente para recargar las baterías, por lo que un suministro inestable ralentiza la conversión del diésel a la energía solar en zonas de alta pluviosidad.

El entorno de ARPU bajo limita la inversión en infraestructura

El ARPU móvil mensual ronda el rango de USD 2-4, muy por debajo del umbral de USD 8-12 que generalmente se requiere para autofinanciar despliegues densos. Cinco operadores compiten en precio, comprimiendo los márgenes y llevando los costos de espectro al primer plano del balance. En consecuencia, los operadores repriorizar el capital hacia los activos de radio y dependen de las TowerCos para la planta pasiva. Si bien el Fondo de Servicio Universal compensa parte de la economía rural, el bajo poder adquisitivo del usuario final sigue siendo un freno para el mercado de torres de telecomunicaciones de Laos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propiedad: Los modelos independientes ganan impulso estratégico

Las TowerCos independientes aseguraron una perspectiva de CAGR del 11,58% hasta 2031 a medida que los operadores desinvierten cada vez más en activos pasivos. Aunque las estructuras de operador propietario retuvieron el 46,98% de la participación del mercado de torres de telecomunicaciones de Laos en 2025, el recuento absoluto se está estabilizando mientras las ratios de arrendamiento de TowerCo aumentan. Se proyecta que el tamaño del mercado de torres de telecomunicaciones de Laos atribuido a carteras independientes se amplíe a medida que OCK Group escala una participación del 70% en OCK Laos TowerCo y EDOTCO explora paquetes de fibra y energía para corredores ferroviarios. Estas entidades despliegan equipos de mantenimiento dedicados y plataformas de análisis que aumentan el tiempo de actividad y reducen el desperdicio de energía.

La alineación regulatoria con el decreto de compartición de 2024 elimina las barreras de duplicación y reduce la economía rural por sitio, inclinando aún más la preferencia hacia los anfitriones neutrales. Las TowerCos de empresa conjunta que combinan capital estatal o de operador con gestión profesional ofrecen un punto intermedio donde existen preocupaciones de soberanía o seguridad. Los sitios cautivos, mientras tanto, se preservan para pasarelas de misión crítica y puestos de control fronterizos donde los requisitos de carga útil van más allá de los equipos celulares estándar.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación: Las azoteas aceleran la densificación urbana

Los activos en terreno todavía representaron el 68,83% de los despliegues en 2025, pero las azoteas registran un aumento anual del 5,18% a medida que las restricciones de zonificación limitan los mástiles independientes dentro de los límites municipales de Vientián. Hoteles, centros comerciales y centros de transporte ahora monetizan el espacio vertical arrendando espacio a las TowerCos, convirtiendo la construcción hundida en ingresos recurrentes. En Luang Prabang, declarada Patrimonio de la Humanidad por la UNESCO, las autoridades favorecen los postes de azotea camuflados pintados para combinar con las fachadas históricas, alineando la estética con las normas patrimoniales.

El tamaño del mercado de torres de telecomunicaciones de Laos para sitios en terreno sigue siendo alto en las llanuras rurales donde la tierra es económica y el alcance de propagación es crítico. Los diseños híbridos, con gabinetes de energía en el suelo que alimentan antenas en azoteas, están emergiendo en cinturones periurbanos donde la congestión se encuentra con la escasez de espacio. Estas configuraciones reducen las pérdidas en las tiradas de cables y satisfacen tanto los requisitos de cobertura como los de diseño cívico sin inflar el capex.

Por Tipo de Combustible: La transición hacia las energías renovables gana ritmo

Los híbridos de red/diésel representaron el 85,12% de los sitios instalados en 2025, pero las torres con energía renovable crecen un 19,84% anualmente a medida que Laos exporta el excedente de energía hidroeléctrica a sus vecinos. Los acuerdos de transporte de energía mediante contratos de compra de energía permiten a las TowerCos acceder a un suministro 100% limpio sin invertir en generación in situ, sustentando el segmento de más rápido crecimiento del mercado de torres de telecomunicaciones de Laos. Los kits de batería solar complementan la energía hidroeléctrica a lo largo de tramos fronterizos donde la estabilidad del suministro es menor, reduciendo los viajes de camiones de diésel que antes consumían el 30% del opex.

Las montañas remotas todavía dependen de sistemas híbridos porque la nubosidad en la temporada de monzones reduce el rendimiento fotovoltaico. Sin embargo, los proyectos piloto de energía solar flotante en embalses hidroeléctricos prometen nueva capacidad que podría despacharse directamente a los clústeres de coubicación. El costo por kilovatio del hardware solar ha caído un 48% desde 2020, mejorando aún más el caso de negocio de las energías renovables.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Torre: Las soluciones camufladas abordan las normas estéticas

Los diseños de monopolo aseguraron el 40,12% de los ingresos en 2025, ilustrando la preferencia de los operadores por kits estandarizados que acortan los tiempos de construcción. Sin embargo, las unidades camufladas y ocultas se expanden un 10,37% por año debido a los códigos de diseño impulsados por el turismo y el rechazo de la comunidad contra las siluetas metálicas en valles pintorescos. Los recubrimientos de fibra de vidrio laminada, las antenas protegidas y el revestimiento que imita árboles ahora figuran en los pliegos de licitación emitidos por Unitel para los distritos patrimoniales.

El tamaño del mercado de torres de telecomunicaciones de Laos para construcciones de celosía es estable para los centros de alta carga multiarrendatario, mientras que los mástiles atirantados siguen siendo un nicho donde las condiciones del suelo permiten un anclaje económico. Los avances en radios ligeros y cabezales de radio remoto integrados reducen el umbral de carga útil, permitiendo que los monopolos manejen la capacidad que antes requería estructuras de celosía.

Análisis Geográfico

Las provincias centrales centradas en Vientián albergan la red de nodos más densa y representan la mayor parte del mercado de torres de telecomunicaciones de Laos. Unitel por sí sola opera más de 9.000 estaciones base que proporcionan una cobertura 4G del 83%, y la ciudad forma la plataforma de lanzamiento para los clústeres 5G. El suministro eléctrico fiable procedente de líneas transfronterizas con Tailandia sustenta un bajo tiempo de inactividad y mantiene al mínimo las recargas de diésel. Los flujos turísticos estacionales a lo largo del corredor Vientián-Vang Vieng aumentan la intensidad del tráfico, justificando el relleno de azoteas y las antenas multibanda.

Las provincias del norte, como Phongsaly y Luang Prabang, se enfrentan a la economía de despliegue más pronunciada. El acceso por carretera de montaña y una densidad de 11 personas/km² estiran los ciclos logísticos y pueden triplicar los costos de cimentación de torres. No obstante, la servidumbre de fibra de 422 km del Ferrocarril Laos-China ofrece energía y backhaul llave en mano que reduce el opex incremental para los postes coubicados. Los proveedores de comercio electrónico chinos que buscan acelerar la entrega transfronteriza impulsan los requisitos de datos a lo largo del ferrocarril, creando bolsas de alto rendimiento a pesar de las escasas poblaciones residentes.

Las provincias del sur, especialmente Champasak y Savannakhet, se sitúan en las puertas de enlace económicas hacia Tailandia y Vietnam. Los proyectos de exportación de energía hidroeléctrica canalizan energía estable hacia estas áreas, aumentando el tiempo de actividad y haciendo viables los proyectos piloto de torres renovables. La distancia media de las aldeas a los servicios esenciales todavía alcanza los 22,5 km, exponiendo un vacío de última milla que el Fondo de Servicio Universal ahora tiene como objetivo. A medida que maduran los proyectos logísticos de la Subregión del Gran Mekong, los puestos fronterizos del sur emergen como clústeres clave de construcción a medida que complementan la expansión del mercado de torres de telecomunicaciones de Laos en el núcleo.

Panorama Competitivo

La concentración del Mercado de Torres de Telecomunicaciones de Laos es moderada, con cinco operadores móviles que crean demanda y un creciente grupo de TowerCos que suministran equipos pasivos. La propiedad de torres de Unitel muestra una tendencia a la baja a medida que avanzan las conversaciones de venta y arrendamiento posterior. EDOTCO entró por primera vez en 2019 a través de una participación del 80% en Mekong Tower Company y ahora tiene una mayor presencia vinculada a los anillos de fibra Laos-Tailandia-Vietnam. El acuerdo de arrendamiento de OCK Group de 2024 con Best Telecom otorga ingresos inmediatos de los sitios de densificación 5G, acelerando las ratios de arrendamiento y el crecimiento posicionado.

Los temas estratégicos convergen en la conversión de activos ligeros, la integración de energías renovables y el monitoreo remoto impulsado por IA que reduce las visitas al sitio en un tercio. El decreto de compartición de 2024 controla la duplicación y canaliza los ahorros hacia actualizaciones de espectro y núcleo. El despliegue rural sigue siendo el espacio en blanco donde las TowerCos se diferencian mediante el dominio de títulos de tierras complejos e ingeniería de microrredes. En general, los cinco principales proveedores todavía representan menos del 50% de los ingresos, situando el mercado en el tramo de mediana fragmentación sin un único propietario dominante.

Líderes de la Industria de Torres de Telecomunicaciones de Laos

EDOTCO Group Sdn Bhd

OCK Group Bhd

Southeast Asia Tower Company

Lao Telecommunication Public Company Ltd. (Lao Telecom)

Unitel (Star Telecom Co., Ltd.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Laotian Times informó que las velocidades de descarga móvil a nivel nacional aumentaron un 17,8% tras las actualizaciones coordinadas de capacidad de los operadores, señalando ganancias tangibles en la experiencia del usuario.

- Mayo de 2024: OCK Group firmó un acuerdo integral de arrendamiento de torres con Best Telecom para apoyar el despliegue 5G de Laos, marcando una participación más profunda de las TowerCos internacionales.

Alcance del Informe del Mercado de Torres de Telecomunicaciones de Laos

Las torres de telecomunicaciones, esenciales para la transmisión inalámbrica, soportan antenas y equipos de comunicación. Estas torres permiten que las redes móviles abarquen extensas áreas, garantizando una transmisión y recepción de señal fluida entre los dispositivos móviles y la red. Dependiendo de la ubicación y las necesidades de la red, las torres de telecomunicaciones varían en diseño y tamaño, incluyendo torres de celosía, monopolos y torres atirantadas.

El mercado de torres de telecomunicaciones de Laos está segmentado por propiedad (operador propietario, propiedad privada y sitios cautivos de operadores de redes móviles), por instalación (azotea y terreno) y por tipo de combustible (renovable y no renovable).

El Tamaño del Mercado y los Pronósticos se Proporcionan en Términos de Valor (USD) para todos los Segmentos Anteriores.

| Operador propietario |

| TowerCo Independiente |

| TowerCo de Empresa Conjunta |

| Sitio Cautivo de Operador de Red Móvil |

| Azotea |

| Terreno |

| Con energía renovable |

| Híbrido Red/Diésel |

| Monopolo |

| Celosía |

| Atirantada |

| Camuflada / Oculta |

| Por Propiedad | Operador propietario |

| TowerCo Independiente | |

| TowerCo de Empresa Conjunta | |

| Sitio Cautivo de Operador de Red Móvil | |

| Por Instalación | Azotea |

| Terreno | |

| Por Tipo de Combustible | Con energía renovable |

| Híbrido Red/Diésel | |

| Por Tipo de Torre | Monopolo |

| Celosía | |

| Atirantada | |

| Camuflada / Oculta |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de torres de telecomunicaciones de Laos en 2026?

El tamaño del mercado de torres de telecomunicaciones de Laos se sitúa en USD 90,17 millones en 2026.

¿A qué velocidad crece la propiedad de TowerCo independiente?

Las carteras independientes se expanden a una CAGR del 11,58% a medida que los operadores pivotan hacia estrategias de activos ligeros.

¿Qué formato de instalación está ganando terreno en el Laos urbano?

Los despliegues en azotea aumentan un 5,18% anualmente porque las normas de zonificación restringen los nuevos mástiles en terreno en las ciudades.

¿Por qué son importantes las torres con energía renovable en Laos?

Los acuerdos de transporte de energía hidroeléctrica permiten sitios con energía 100% verde, reduciendo el opex de diésel en zonas remotas.

¿Cómo afectan las normas de compartición de infraestructura a las nuevas construcciones?

Las directrices de 2024 obligan a los operadores a demostrar la inviabilidad de la compartición antes de erigir nuevas torres, acelerando la adopción de anfitrión neutral.

¿Qué obstaculiza el despliegue de torres en las provincias del norte?

La inestabilidad de la red eléctrica, el terreno montañoso y las prolongadas negociaciones de arrendamiento de tierras elevan los costos y ralentizan el despliegue.

Última actualización de la página el: