Tamaño y Participación del Mercado de Torres de Telecomunicaciones de Kenia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

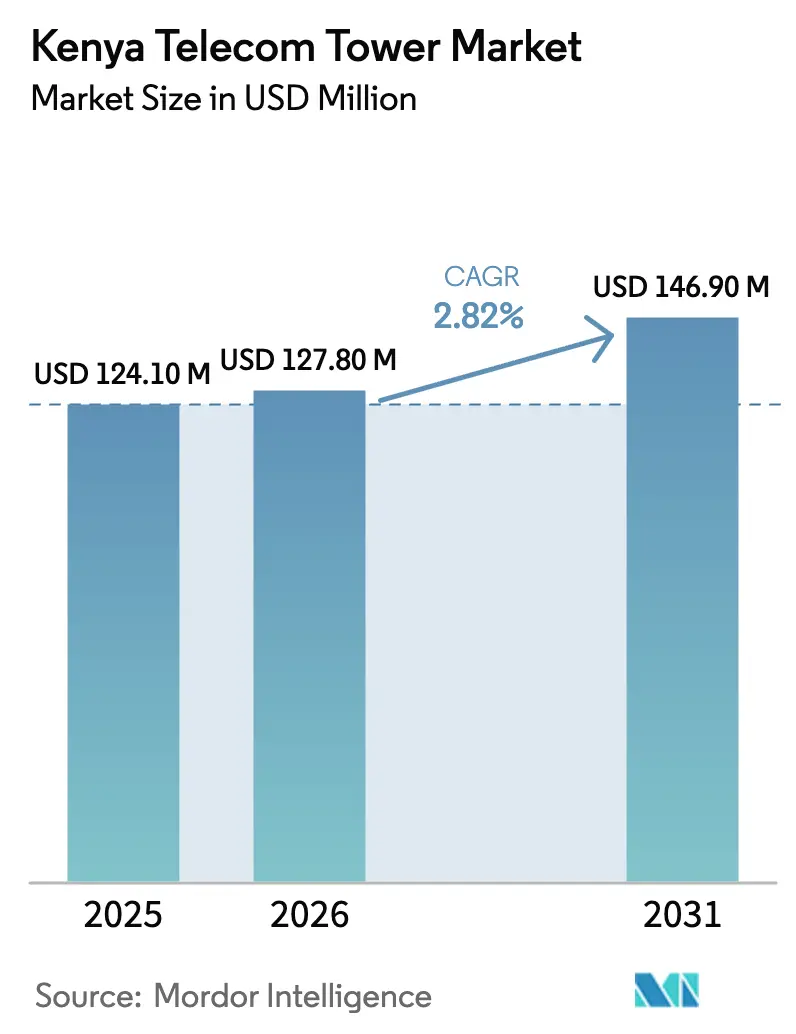

| Tamaño del mercado en el año base (2025) | 124.10 Millones de dólares |

| Tamaño del Mercado (2026) | 127.80 Millones de dólares |

| Tamaño del Mercado (2031) | 146.90 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.82% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones de Kenia por Mordor Intelligence

Se espera que el tamaño del mercado de torres de telecomunicaciones de Kenia aumente de USD 124,1 millones en 2025 a USD 127,8 millones en 2026 y alcance USD 146,9 millones en 2031, creciendo a una CAGR del 2,82% durante 2026-2031. El avance medido refleja un cambio estructural hacia modelos de arrendamiento con activos ligeros, densificación en azoteas y modernizaciones de energía renovable que suavizan el crecimiento global incluso cuando el tráfico de datos móviles aumenta de forma pronunciada. Las asociaciones de satélites de conexión directa al dispositivo, los rápidos despliegues de fibra y acceso inalámbrico fijo, y un chelín volátil moderan el impulso de nuevas construcciones, aunque las torres de celosía y monopolo siguen siendo indispensables para la cobertura de amplia área. Las empresas independientes de torres están respondiendo con sistemas de energía solar híbrida que reducen los costos operativos fuera de la red hasta en un 35%, postes inteligentes de host neutro que cumplen con los códigos estéticos, y diseños preparados para el edge que garantizan la viabilidad futura de los sitios para 5G y más allá. Estos movimientos sostienen un perfil de expansión resiliente, aunque no espectacular, para el mercado de torres de telecomunicaciones de Kenia.

Conclusiones Clave del Informe

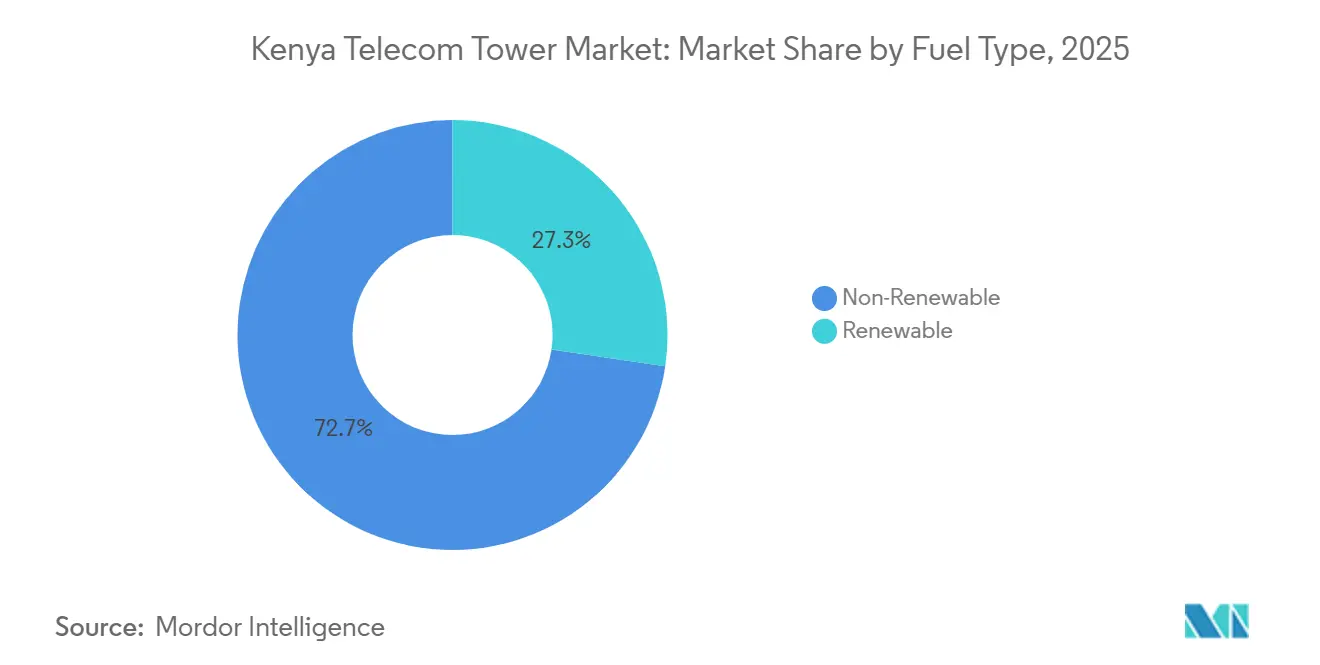

- Por tipo de combustible, las fuentes no renovables representaron el 72,67% de la participación del mercado de torres de telecomunicaciones de Kenia en 2025, mientras que las configuraciones renovables avanzan a una CAGR del 5,13% hasta 2031.

- Por tipo de torre, las estructuras de celosía lideraron con una participación de ingresos del 43,17% en 2025, mientras que se proyecta que las torres camufladas crezcan más rápido a una CAGR del 4,76% hasta 2031.

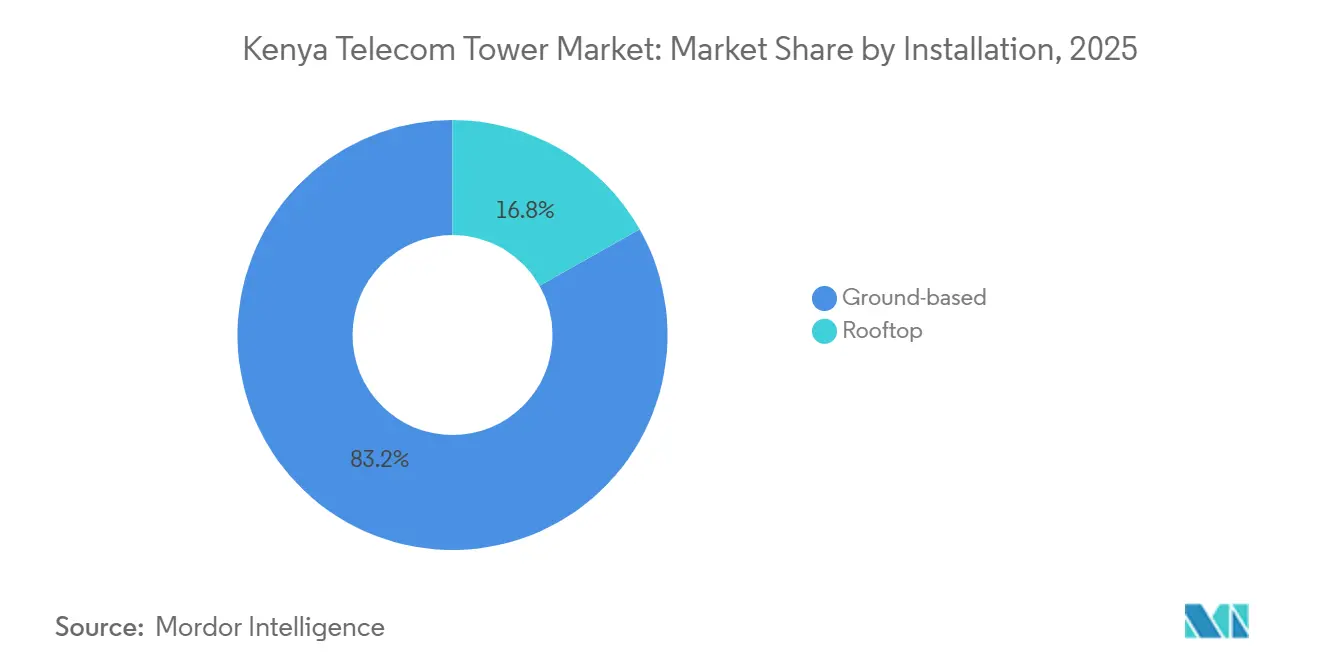

- Por instalación, los sitios en terreno representaron el 83,19% del tamaño del mercado de torres de telecomunicaciones de Kenia en 2025, y los sitios en azotea se están expandiendo a una CAGR del 3,62% hasta 2031.

- Por propiedad, los activos controlados por operadores representaron el 43,67% del total en 2025, aunque la infraestructura de propiedad privada está creciendo a una CAGR del 3,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Torres de Telecomunicaciones de Kenia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue Acelerado de 5G Autónomo en Centros Urbanos | +0.8% | Condado de Nairobi, Mombasa, Kisumu, Nakuru | Mediano plazo (2-4 años) |

| Digitalización Rural Liderada por el Gobierno a través de Subvenciones de la Fase II del Fondo de Servicio Universal | +0.6% | Nacional, prioridad en Turkana, Mandera, Wajir | Largo plazo (≥ 4 años) |

| Escalada del Tráfico de Datos Móviles que Requiere Densificación de la Red | +0.7% | Nacional, urbano y periurbano | Corto plazo (≤ 2 años) |

| Modelos de Energía Solar Híbrida como Servicio que Reducen el OPEX en Sitios Fuera de la Red | +0.5% | Rift Valley, regiones Occidental y Costera | Mediano plazo (2-4 años) |

| Surgimiento de Soluciones de Postes Inteligentes de Host Neutro para Ciudades Inteligentes | +0.3% | Condado de Nairobi, Konza Technopolis, Mombasa | Largo plazo (≥ 4 años) |

| Soluciones de Backhaul en Órbita Terrestre Baja que Desbloquean Cobertura en Zonas Ultra Remotas | +0.2% | Turkana, Marsabit, zonas interiores costeras | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue Acelerado de 5G Autónomo en Centros Urbanos

Safaricom amplió su huella 5G de 803 sitios activos en el ejercicio fiscal 2024 a 1.700 en marzo de 2025, y Airtel Kenya pasó de escala piloto a 690 sitios en funcionamiento a mediados de 2024, con ambos operadores señalando recuentos de sitios superiores a 3.000 antes de 2029.[1]Safaricom PLC, "Informe Anual y Estados Financieros 2025," safaricom.co.ke El aumento genera una demanda inmediata de refuerzo de torres para soportar antenas MIMO masivas y módulos edge, aunque la mayoría de las actualizaciones reutilizan el acero existente, amortiguando los pedidos de nuevas construcciones. Kenia contabilizó 1,5 millones de suscriptores 5G en septiembre de 2025 que promediaron 40 GB de datos al mes, casi el triple del uso 4G, lo que obliga a realizar actualizaciones de backhaul que favorecen la densificación en azoteas y pequeñas celdas sobre nuevas macroceldas. American Tower Corporation ha rediseñado el 20% de su cartera para alojar radios 5G y baterías de iones de litio, acortando las ventanas de mantenimiento y ampliando las opciones de arrendamiento urbano.

Digitalización Rural Liderada por el Gobierno a través de Subvenciones de la Fase II del Fondo de Servicio Universal

El Fondo de Servicio Universal de Kenia destinó KES 40.000 millones (USD 310 millones) entre 2023 y 2027 para financiar 100.000 km de fibra, 25.000 puntos de acceso Wi-Fi y 1.450 centros de TIC en zonas de alto costo, publicando licitaciones de la Fase 4 para 136 sublocalidades en marzo de 2025.[2]Fondo de Servicio Universal de Kenia, "Estrategia del Fondo de Servicio Universal 2023-2027," usf.go.ke American Tower Corporation Kenya cuenta con 160 sitios candidatos alineados con estos subsidios, reduciendo el riesgo del proyecto donde los retornos comerciales son escasos. Los diseños solares híbridos añaden entre un 15% y un 20% de capex inicial, pero reducen la dependencia del diésel en un 90%, una compensación vital en Mandera y Turkana donde la logística de combustible domina el opex. La brecha de financiamiento de KES 12.000 millones (USD 93 millones) modera la velocidad de construcción, extendiendo los ciclos de adjudicación a operación a cuatro años.

Escalada del Tráfico de Datos Móviles que Requiere Densificación de la Red

Las suscripciones móviles alcanzaron 60,2 millones en junio de 2025, y la carga útil trimestral de banda ancha llegó a 674.240 terabytes, un aumento del 12,8% secuencial, impulsado por la transmisión de video y el dinero móvil.[3]Autoridad de Comunicaciones de Kenia, "Informe Trimestral de Estadísticas del Sector: T4 EF 2024/2025," ca.go.ke Los operadores dividen las macroceldas y despliegan minisitios en azoteas para estabilizar la calidad del servicio, duplicando típicamente la densidad de sitios sin el retraso de seis meses en permisos de nuevas macroceldas. Safaricom invirtió KES 388.500 millones (USD 3.000 millones) durante 2021-2025 en backhaul de fibra y actualizaciones de torres, pero la reasignación de espectro y la agregación de portadoras permiten atender la demanda con menos estructuras nuevas. En consecuencia, cada terabyte adicional requiere ahora menos torres macro que hace una década.

Modelos de Energía Solar Híbrida como Servicio que Reducen el OPEX en Sitios Fuera de la Red

Safaricom operó 1.432 sitios solares híbridos en el ejercicio fiscal 2025 y tiene como objetivo 3.000 más para 2027, apuntando a una reducción del 50% en el consumo de diésel. American Tower Corporation Kenya equipa el 99% de las nuevas construcciones con paneles fotovoltaicos y el 100% con baterías de iones de litio, reduciendo las facturas de combustible y mantenimiento en un 90%.[4]American Tower Corporation, "Resumen de Operaciones en Kenia," americantower.com Los modelos de la GSMA muestran ahorros del 35% en opex y del 25% en capex a lo largo de 15 años para los sistemas híbridos en comparación con los diseños exclusivamente de diésel. Los contratos de energía como servicio transfieren el riesgo del equipo a proveedores especializados, lo que resulta adecuado para los condados de Rift Valley y la Costa donde los cortes de la red eléctrica son frecuentes. Los períodos de recuperación de la inversión de tres años justifican el impulso a mediano plazo para el mercado de torres de telecomunicaciones de Kenia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Depreciación del Chelín Keniano que Eleva los Costos de Arrendamiento Denominados en USD | -0.5% | Nacional | Corto plazo (≤ 2 años) |

| Prolongadas Aprobaciones de Permisos y Servidumbres de Paso en los Gobiernos de los Condados | -0.4% | Nairobi, Mombasa, condados de alta tenencia | Mediano plazo (2-4 años) |

| Banda Ancha Satelital de Conexión Directa al Dispositivo que Sustituye Torres Rurales | -0.3% | Norte de Kenia, regiones áridas y semiáridas | Mediano plazo (2-4 años) |

| Adopción Rápida de Fibra y Acceso Inalámbrico Fijo 5G que Reduce los Arrendamientos Futuros | -0.3% | Corredores de fibra urbanos y periurbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Depreciación del Chelín Keniano que Eleva los Costos de Arrendamiento Denominados en USD

El chelín se depreció de KES 129 por USD en 2023 a KES 155 en 2024, inflando las obligaciones de alquiler de torres en más del 20% para los operadores que perciben ingresos en moneda local. La cartera de 4.300 arrendamientos de Airtel Kenya y la disputa de KES 7.100 millones (USD 55 millones) en atrasos de Telkom Kenya con American Tower Corporation en 2023 ponen de relieve la erosión de márgenes y el riesgo de pago. Algunos TowerCos ahora cotizan alquileres vinculados al chelín con escaladores del IPC, pero eso transfiere la exposición cambiaria de vuelta a sus balances, endureciendo los convenios de deuda. La volatilidad a corto plazo, por tanto, limita los nuevos arrendamientos a largo plazo y modera la expansión del mercado de torres de telecomunicaciones de Kenia.

Prolongadas Aprobaciones de Permisos y Servidumbres de Paso en los Gobiernos de los Condados

Los 47 condados de Kenia aplican normas de planificación divergentes, extendiendo las aprobaciones para nuevos sitios a entre 6 y 12 meses, especialmente en Nairobi y Mombasa donde la tenencia de la tierra es compleja y la oposición comunitaria es vocal. Las evaluaciones de impacto ambiental añaden más retrasos cerca de cuencas hidrográficas y zonas patrimoniales. American Tower Corporation y Atlas Towers citan los permisos como el único factor más importante de retraso en los cronogramas, lo que obliga a mantener canales de candidatos más amplios y mayores bloqueos de capital de trabajo. La Autoridad de Comunicaciones propone un portal digital de ventanilla única, pero hasta que sea probado, el freno a mediano plazo persiste para el mercado de torres de telecomunicaciones de Kenia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: El Uso de Energía Renovable Gana Impulso

Los generadores no renovables representaron el 72,67% de la participación del mercado de torres de telecomunicaciones de Kenia en 2025, lo que subraya el dominio histórico de los sitios alimentados por diésel que aún anclan la cobertura nacional. Las configuraciones renovables se están expandiendo a una CAGR del 5,13% hasta 2031 y están ampliando constantemente su porción del tamaño del mercado de torres de telecomunicaciones de Kenia a medida que los kits solares híbridos demuestran ser rentables en zonas con escasez de combustible. El plan de Safaricom de modernizar 3.000 sitios renovables adicionales para 2027 ejemplifica la presión del inquilino ancla por arrendamientos más ecológicos.

Las empresas de torres ahora especifican baterías de iones de litio y matrices fotovoltaicas en casi cada nueva construcción, reduciendo los gastos operativos hasta en un tercio y disminuyendo la huella de carbono. Los inquilinos ancla como Safaricom han vinculado las renovaciones de arrendamiento al progreso en energía verde, acelerando el ciclo de modernización en las regiones de Rift Valley, Occidental y Costera. Las políticas de tarifas de alimentación y medición neta añaden un modesto impulso de ingresos, aunque los cuellos de botella administrativos aún limitan la venta generalizada a la red. A medida que la logística del diésel se encarece y las normas de divulgación ambiental se endurecen, los híbridos renovables están en camino de alcanzar la paridad con los generadores convencionales antes del final del período de pronóstico.

Por Tipo de Torre: Los Códigos Urbanos Impulsan las Instalaciones Camufladas

Las estructuras de celosía comandaron el 43,17% de la participación del mercado de torres de telecomunicaciones de Kenia en 2025, favorecidas por su robustez y bajo costo de fabricación en zonas rurales. Las torres camufladas, sin embargo, avanzan a una CAGR del 4,76% a medida que Nairobi, Mombasa y Kisumu incorporan cláusulas de impacto visual en sus ordenanzas de zonificación, obligando a los operadores a camuflar las antenas dentro de mástiles de banderas, mástiles con forma de árbol o módulos montados en fachadas.

La prima de costo superior al 20% asociada al revestimiento personalizado se compensa cada vez más con permisos más rápidos y menor resistencia comunitaria. Los proyectos piloto de ciudades inteligentes en Konza Technopolis elevan aún más la demanda de postes inteligentes de host neutro que integran radios 5G, iluminación y sensores de IoT en una sola columna, creando nuevas fuentes de ingresos por arrendamiento. Las torres atirantadas quedan relegadas a enlaces de microondas de gran altura, mientras que los monopolos sirven a los corredores periurbanos con restricciones de espacio donde la exigencia estética se sitúa entre la celosía y el camuflaje total. La combinación de diseños, por tanto, se inclina hacia estructuras que equilibran la capacidad de carga con una baja intrusión visual, realineando los presupuestos de capital en todo el mercado de torres de telecomunicaciones de Kenia.

Por Instalación: La Densificación en Azoteas se Acelera

Los sitios en terreno representaron el 83,19% del tamaño del mercado de torres de telecomunicaciones de Kenia en 2025, reflejando dos décadas de construcciones de cobertura macro en parcelas de terreno abierto. Las instalaciones en azoteas están creciendo a una CAGR del 3,62% hasta 2031 a medida que los propietarios monetizan el espacio vertical y los operadores de redes móviles evitan los prolongados ciclos de adquisición de terrenos. Safaricom y Airtel anclan microceldas en azoteas en el centro de negocios de Nairobi y a lo largo de la costa de edificios altos de Mombasa para cubrir los huecos de capacidad 4G y 5G.

Las auditorías estructurales y los trabajos de refuerzo elevan los costos iniciales en aproximadamente una décima parte, aunque estos gastos se ven superados por aprobaciones más rápidas y la proximidad a los grupos de usuarios dentro del centro de negocios de Nairobi y los edificios altos costeros de Mombasa. Las azoteas también permiten superposiciones de pequeñas celdas específicas que alivian la congestión 4G y alojan los primeros radios 5G sin alterar la estética a nivel de calle. Si bien las torres de celosía y monopolo en terreno continuarán cubriendo el terreno rural y periurbano, la participación de los nodos en azotea está destinada a acercarse a una quinta parte de los activos activos para 2031, incorporando una dimensión más vertical en el mercado de torres de telecomunicaciones de Kenia.

Por Propiedad: Los Independientes Capturan una Porción Creciente

Los activos controlados por operadores representaron el 43,67% de la participación del mercado de torres de telecomunicaciones de Kenia en 2025, aunque el segmento privado avanza a una CAGR del 3,23% a medida que los operadores liberan capital a través de transacciones de venta y arrendamiento posterior. Los TowerCos independientes ya supervisan el bloque individual más grande de la red nacional y ofrecen economías de múltiples inquilinos que reducen el alquiler por sitio para cada ocupante. American Tower Corporation Kenya ya controla más de un tercio de la infraestructura pasiva, ofreciendo economías de múltiples inquilinos y arrendamientos con cobertura cambiaria.

La renovación a largo plazo de Airtel con American Tower Corporation y la inyección de capital de Atlas Towers destinada a nuevas construcciones ilustran el impulso detrás del modelo externalizado. Los propietarios privados agrupan contratos de energía como servicio, monitoreo remoto y arrendamientos con cobertura cambiaria, liberando a los operadores de cargas no esenciales mientras protegen los flujos de caja de los TowerCos. Los atrasos en arrendamientos de Telkom Kenya y las posteriores desconexiones de sitios destacan los riesgos de mantener el acero en los balances cuando los ingresos disminuyen. A medida que la escala, la diversificación y el acceso a los mercados de capitales inclinan el campo de juego, las plataformas independientes están en camino de tener una participación mayoritaria en el mercado de torres de telecomunicaciones de Kenia para 2031.

Análisis Geográfico

Los condados urbanos, liderados por el Área Metropolitana de Nairobi, capturan la mayor porción de la participación del mercado de torres de telecomunicaciones de Kenia, ya que la densa población, el alto tráfico de datos y los estrictos objetivos de calidad de servicio obligan a una densificación continua. El conjunto de oficinas de gran altura y torres residenciales de Nairobi acelera la demanda de formatos en azotea y camuflados, mientras que un código de impacto visual cada vez más estricto canaliza las nuevas macroceldas hacia postes inteligentes disfrazados. Mombasa refleja este patrón a lo largo de su litoral impulsado por el turismo, añadiendo kits solares híbridos resistentes a la corrosión que reducen la logística del diésel y cumplen los objetivos de sostenibilidad del condado.

Las regiones de Rift Valley y Occidental albergan un número creciente de torres de celosía financiadas bajo tramos del Fondo de Servicio Universal, llenando las brechas de cobertura de voz y dinero móvil en los cinturones agrarios. La energía solar híbrida domina estas construcciones porque el suministro de la red eléctrica es intermitente y las entregas de combustible son costosas. Kisumu y Nakuru, los centros comerciales del lago y del rift medio, combinan macroceldas en terreno en terrenos municipales con módulos en azoteas sobre centros comerciales, equilibrando el alcance con la aceptación comunitaria.

Las tierras áridas y semiáridas del norte, como Turkana y Marsabit, siguen siendo las zonas con menor cobertura del país, donde las condiciones climáticas adversas y las poblaciones dispersas pesan sobre la economía de las torres macro. Aquí, el backhaul satelital en órbita terrestre baja y los proyectos piloto de acceso inalámbrico fijo de próxima generación presentan rutas de acceso alternativas, aunque los monopolos solares híbridos respaldados por subsidios aún están programados para desplegarse hasta 2027. En conjunto, estos contrastes geográficos garantizan que los focos de crecimiento coexistan con puntos de saturación, dando forma a una perspectiva de tamaño del mercado de torres de telecomunicaciones de Kenia regionalmente diversa.

Panorama Competitivo

American Tower Corporation Kenya lidera el campo con un 38,81% de la base instalada, pero se mantiene cómodamente por debajo del umbral de dominancia que desencadenaría medidas antimonopolio agresivas. Su plan se sustenta en tres pilares: construcciones de servicio universal en regiones subsidiadas, integración solar casi universal en nuevos sitios y un programa en expansión de módulos de cómputo en el edge que atrae a inquilinos de alto ancho de banda. La renovación del contrato maestro de arrendamiento a 12 años con Airtel aseguró escaladores predecibles mientras liberaba el balance del operador para compras de espectro 5G.

Atlas Towers, fortalecida por una inyección de capital de STOA Infra en octubre de 2025, está acelerando la puesta en marcha de 400 sitios de nueva construcción en condados desatendidos, combinando kits de celosía compactos con baterías de iones de litio para ganar licitaciones de costo de servicio. Sealtowers se diferencia a través de diseños de celosía de despliegue rápido que llegan preensamblados, permitiendo instalaciones en la misma semana en crestas remotas y reduciendo los desplazamientos de camiones de diésel al incluir la batería como servicio.

Los operadores de redes móviles siguen siendo fundamentales tanto como inquilinos ancla como competidores parciales. La empresa cautiva de Safaricom, East Africa Tower Company Limited, gestiona 1.700 sitios listos para 5G, manteniendo el control estratégico de los corredores de alto tráfico mientras arrienda cobertura incremental a independientes. Airtel apunta a un aumento de capacidad del 33% hasta aproximadamente 5.700 sitios para 2028, apoyándose fuertemente en conversiones de azoteas para comprimir los plazos de entrega en Nairobi y Mombasa. La dificultad financiera de Telkom Kenya, marcada por casi 900 desconexiones de sitios, ha abierto oportunidades de sustitución para los TowerCos dispuestos a asumir arrendamientos abandonados. Mientras tanto, la llegada de enlaces satelitales de conexión directa al dispositivo y las colaboraciones de acceso inalámbrico fijo presionan a los operadores establecidos a diversificar los ingresos a través de postes inteligentes de host neutro y servicios de energía gestionados, manteniendo viva la rivalidad dentro del mercado de torres de telecomunicaciones de Kenia.

Líderes de la Industria de Torres de Telecomunicaciones de Kenia

American Tower Corporation Kenya (ATC Kenya)

Atlas Towers Kenya

Sealtowers Limited

Safaricom PLC

Airtel Kenya Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Airtel Kenya y Starlink confirmaron pruebas de enlaces satelitales de conexión directa al dispositivo antes del lanzamiento comercial previsto para más adelante en 2026, con el objetivo de atender los condados del norte sin servicio.

- Diciembre de 2025: Airtel Kenya y Starlink presentaron una asociación satelital directa al consumidor para permitir que los teléfonos 4G estándar se conecten a señales en órbita terrestre baja, reduciendo la necesidad de torres macro rurales.

- Octubre de 2025: STOA Infra invirtió en Atlas Towers Kenya para acelerar las nuevas construcciones y el despliegue de energía solar híbrida en regiones desatendidas.

- Junio de 2025: Tarana Wireless y Microsoft se asociaron para desplegar acceso inalámbrico fijo de próxima generación en toda Kenia, ofreciendo velocidades equivalentes a la fibra sobre espectro no licenciado.

Alcance del Informe del Mercado de Torres de Telecomunicaciones de Kenia

El mercado de telecomunicaciones se ocupa principalmente de las operaciones y la provisión de infraestructura para la transmisión de datos: voz, imagen, sonido, texto y video. Para expandir su red y servicios, el mercado de telecomunicaciones depende de torres, que se utilizan para montar equipos de red y energía de telecomunicaciones.

El Informe del Mercado de Torres de Telecomunicaciones de Kenia está segmentado por Tipo de Combustible (Renovable y No Renovable), Tipo de Torre (Torre de Celosía, Torre Atirantada, Torre Monopolo y Torre Camuflada), Instalación (Azotea y Terreno), Propiedad (Propiedad del Operador, Empresa Conjunta, Propiedad Privada y Cautivo de Mobile Network Operator), y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Renovable |

| No Renovable |

| Torre de Celosía |

| Torre Atirantada |

| Torre Monopolo |

| Torre Camuflada |

| Azotea |

| Terreno |

| Propiedad del Operador |

| Empresa Conjunta |

| Propiedad Privada |

| Cautivo de Mobile Network Operator |

| Por Tipo de Combustible | Renovable |

| No Renovable | |

| Por Tipo de Torre | Torre de Celosía |

| Torre Atirantada | |

| Torre Monopolo | |

| Torre Camuflada | |

| Por Instalación | Azotea |

| Terreno | |

| Por Propiedad | Propiedad del Operador |

| Empresa Conjunta | |

| Propiedad Privada | |

| Cautivo de Mobile Network Operator |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de torres de telecomunicaciones de Kenia?

El tamaño del mercado de torres de telecomunicaciones de Kenia es de USD 127,8 millones en 2026 y se proyecta que alcance USD 146,9 millones para 2031.

¿Cuál es la tasa de crecimiento compuesto esperada para las torres en Kenia?

Se prevé que el mercado crezca a una CAGR del 2,82% entre 2026 y 2031.

¿Qué segmento se está expandiendo más rápido dentro del ecosistema de torres?

Los sitios con energía renovable registran el mayor crecimiento, avanzando a una CAGR del 5,13% a medida que los operadores adoptan modelos de energía solar híbrida.

¿Quién es la principal empresa independiente de torres en Kenia?

American Tower Corporation Kenya lidera con aproximadamente el 38,81% de la infraestructura pasiva.

¿Cómo está afectando el despliegue de 5G a la demanda de torres?

La rápida expansión del 5G autónomo en centros urbanos está impulsando la actividad de actualización, aunque los operadores prefieren densificar los postes existentes sobre nuevas construcciones extensas, moderando el crecimiento general de torres.

¿Reducirá la conectividad satelital las futuras construcciones de torres?

Las asociaciones satelitales de conexión directa al dispositivo podrían desplazar parte de la demanda de torres rurales, pero la cobertura urbana y periurbana densa sigue dependiendo de las estructuras terrestres para las necesidades de capacidad y latencia.

Última actualización de la página el: