Tamaño y participación del mercado de terminales de cable

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.01% CAGR |

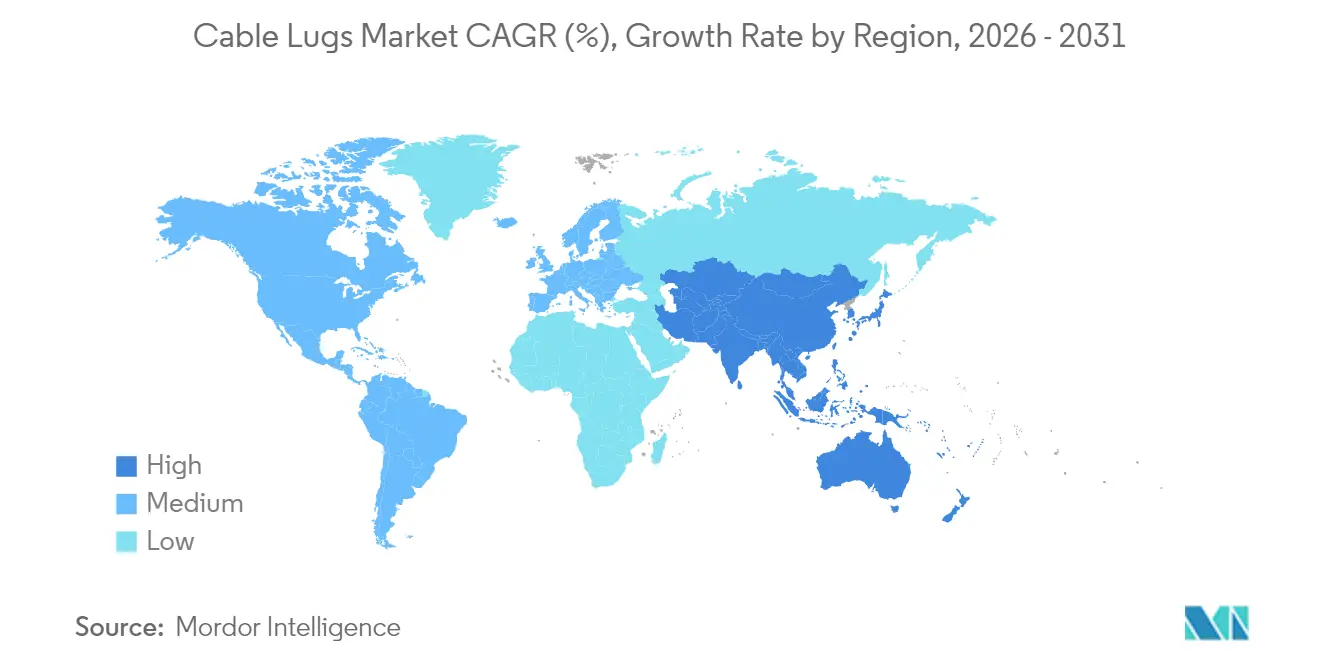

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de terminales de cable por Mordor Intelligence

El tamaño del mercado de terminales de cable fue valorado en USD 3,20 mil millones en 2025 y se estima que crecerá desde USD 3,39 mil millones en 2026 hasta alcanzar USD 4,54 mil millones en 2031, a una CAGR del 6,01% durante el período de pronóstico (2026-2031). La demanda actual refleja los programas de modernización de la red eléctrica que integran energías renovables, la creciente electrificación de los vehículos comerciales y la construcción de centros de datos a hiperescala que favorecen la puesta a tierra de baja impedancia. El mercado de terminales de cable gana mayor impulso a partir de las revisiones de los códigos de seguridad en América del Norte y la Unión Europea que exigen terminaciones con protección al tacto, mientras que la volatilidad de los precios del cobre y el aluminio representa un desafío para la protección de márgenes de los fabricantes. La intensidad competitiva se centra en el cumplimiento de las normas IEC 61238 y UL 486A-486B, la personalización rápida de matrices y la capacidad de suministrar variantes preaisladas para proyectos de almacenamiento de energía en baterías. La industria de terminales de cable también enfrenta riesgos de falsificación en regiones sensibles al precio y amenazas de sustitución por terminales soldados por láser en paquetes de baterías para vehículos automotores.

Conclusiones clave del informe

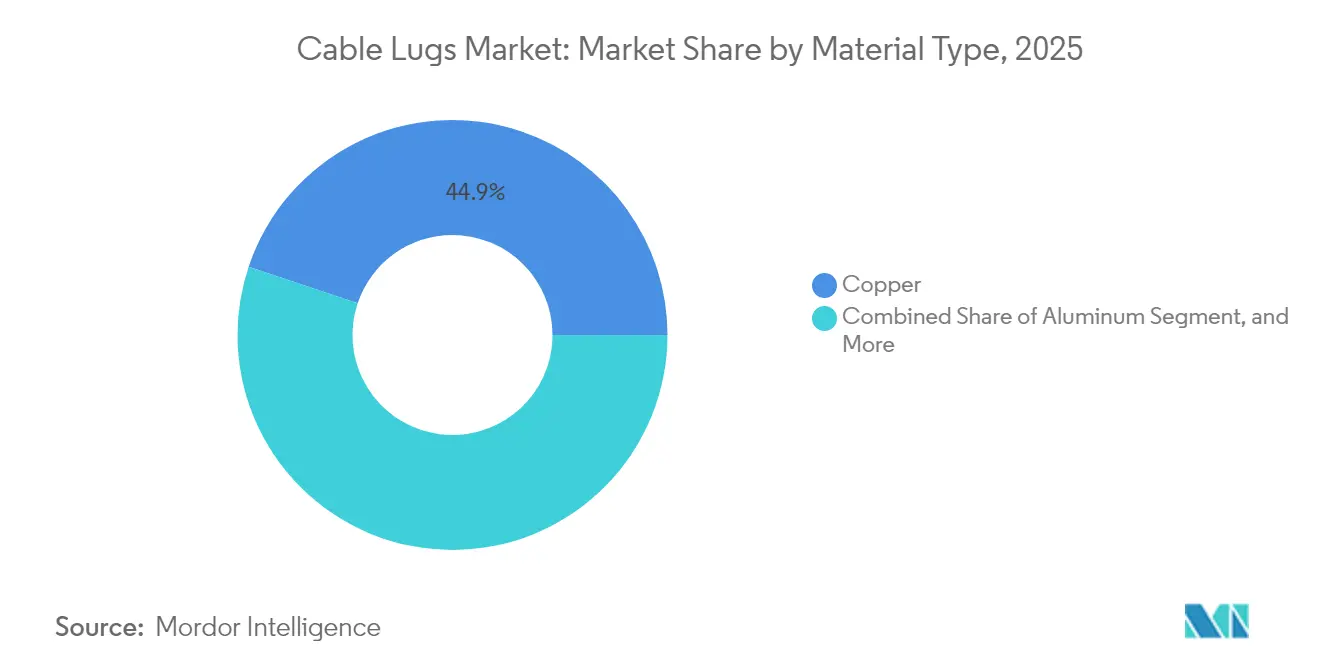

- Por tipo de material, los terminales de cobre lideraron el mercado de terminales de cable, representando una participación en los ingresos del 44,85% en 2025. Mientras tanto, se prevé que las variantes de plástico se expandan a una CAGR del 7,84% hasta 2031.

- Por tipo de terminal, los terminales de anillo capturaron el 33,25% de los ingresos de 2025 del mercado de terminales de cable, mientras que se proyecta que los terminales de empalme a tope crezcan a una CAGR del 8,79% hasta 2031.

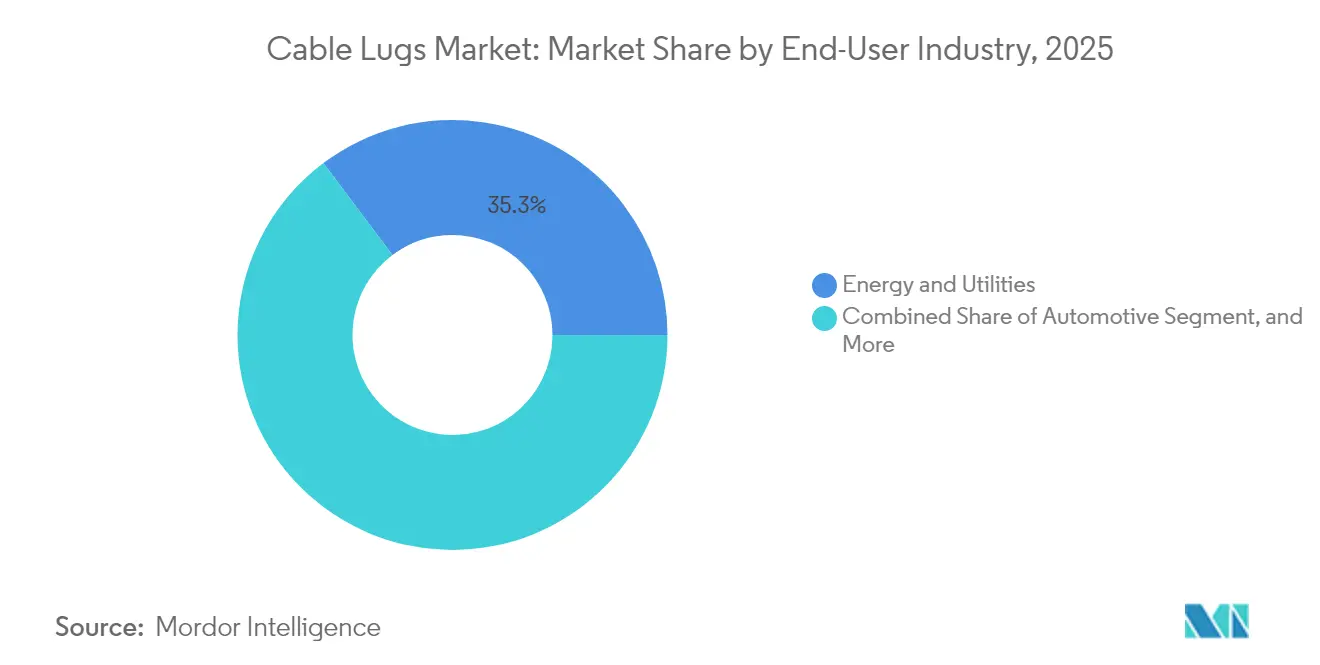

- Por industria de usuario final, energía y servicios públicos representó una participación del 35,25% del mercado de terminales de cable en 2025, mientras que se proyecta que el sector automotriz avance a una CAGR del 8,45% hasta 2031.

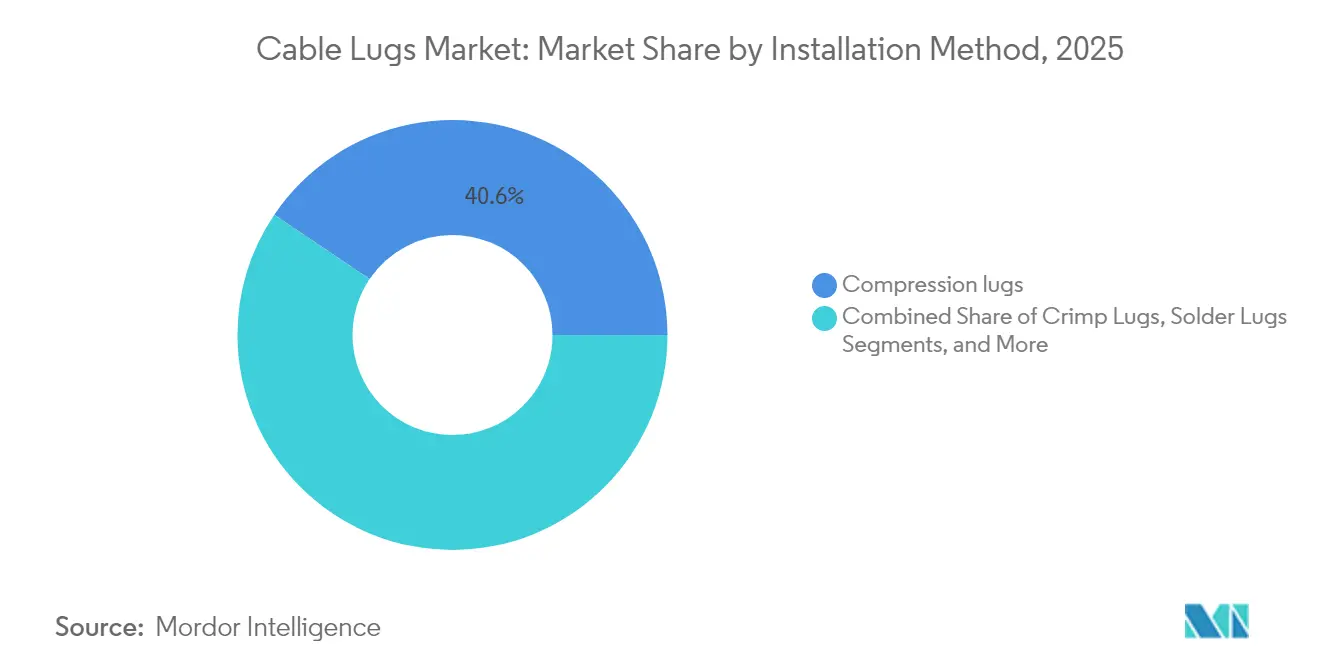

- Por método de instalación, los terminales de compresión representaron una participación del 40,55% del mercado de terminales de cable en 2025, mientras que se prevé que los terminales mecánicos registren una CAGR del 7,92% hacia 2031.

- Por tipo de aislamiento, los terminales totalmente aislados representaron el 49,60% de los ingresos de 2025 del mercado de terminales de cable y se proyecta que crezcan a una CAGR del 7,68% hasta 2031.

- Por geografía, la región de Asia-Pacífico dominó el mercado de terminales de cable con una participación en los ingresos del 39,85% en 2025, mientras que se espera que la región de Oriente Medio y África registre una CAGR del 8,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de terminales de cable

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Modernización acelerada de la red eléctrica e interconexiones de energías renovables | +1.8% | Asia-Pacífico, Europa, América del Norte | Mediano plazo (2-4 años) |

| Electrificación de los trenes de potencia de vehículos comerciales | +1.5% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Auge en la construcción de centros de datos que requieren puesta a tierra de baja impedancia | +1.2% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤2 años) |

| Rápida adopción de arneses de cableado prefabricados en edificios modulares | +0.8% | América del Norte, Norte de Europa, Global | Mediano plazo (2-4 años) |

| Estrictos códigos de seguridad que exigen terminales de compresión aislados | +0.6% | Europa, América del Norte, derivación Asia-Pacífico | Largo plazo (≥4 años) |

| Incentivos gubernamentales para la modernización de la eficiencia energética industrial | +0.5% | Europa, América del Norte, Asia-Pacífico selecto | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Modernización acelerada de la red eléctrica e interconexiones de energías renovables

Las empresas de servicios eléctricos en los Estados Unidos, la Unión Europea y Asia-Pacífico están reconductorizando líneas heredadas y añadiendo corredores de corriente continua de alta tensión que requieren terminales de cable certificados para tensiones superiores a 500 kilovoltios.[1]Departamento de Energía de los Estados Unidos, "Estudio Nacional de Planificación de la Transmisión," ENERGY.GOV El programa Grid Resilience and Innovation Partnerships asignó USD 10,5 mil millones en 2024 para modernizar subestaciones, lo que impulsa la demanda de terminales de compresión que soportan una expansión térmica un 40% superior a la de los conductores ACSR tradicionales. Las interconexiones de energía eólica marina en el Mar del Norte y el Estrecho de Taiwán utilizan terminales de cobre estañado con aislamiento de silicona, que mantienen una rigidez dieléctrica superior a 10 kV/mm en entornos de agua salada. El Instituto de Investigación de Energía Eléctrica recomienda terminales mecánicos para trabajos en líneas energizadas a fin de reducir las ventanas de interrupción de ocho horas a 90 minutos por empalme. En consecuencia, el mercado de terminales de cable se beneficia de ciclos de adquisición estables vinculados a mandatos de refuerzo de la red eléctrica y objetivos de energías renovables.

Electrificación de los trenes de potencia de vehículos comerciales

Los camiones y autobuses eléctricos de batería están migrando a arquitecturas de 800 voltios, que requieren terminales de cable con clasificación superior a 500 amperios y materiales de aislamiento capaces de operar de forma continua a 150 °C.[2]Departamento de Transporte de los Estados Unidos, "Programa de Fórmula para la Infraestructura Nacional de Vehículos Eléctricos," DOT.GOV Las normas ISO 6469-3 e IEEE 2030.1 requieren terminaciones con protección al tacto con características de bloqueo secundario, orientando a los fabricantes de equipos originales hacia terminales de anillo totalmente aislados. Las regulaciones europeas introducidas en 2024 exigen que los vehículos que superen las 12 toneladas utilicen terminales de cable certificados por UL con marcas de trazabilidad, lo que eleva las barreras de entrada para los proveedores de bajo costo. El método de compresión utilizado en los paquetes de baterías reduce el tiempo de ensamblaje en un 25%, pero depende de prensas hidráulicas calibradas dentro de una tolerancia de tonelaje del 5%. A medida que la electrificación de flotas escala, el mercado de terminales de cable obtiene una lucrativa vía de crecimiento en aplicaciones de movilidad de vehículos pesados.

Auge en la construcción de centros de datos que requieren puesta a tierra de baja impedancia

Las instalaciones a hiperescala planifican más de 10 GW de capacidad adicional en 2025 en América del Norte, Europa y Asia-Pacífico. Cada campus instala entre 200 y 300 terminales de cable para mallas de puesta a tierra que deben mantener una impedancia inferior a 1 ohmio para proteger los servidores de inteligencia artificial de alta densidad de potencia. La norma IEC 61936-1 exige ahora terminales de compresión con ventanas de inspección, lo que permite realizar análisis infrarrojos para detectar terminaciones flojas antes de que se produzcan eventos de arco eléctrico. Los centros de datos modulares utilizan terminales preprensados en unidades de distribución de energía prefabricadas, reduciendo los plazos de puesta en servicio de 12 semanas a seis. Aunque el precio del cobre promedió USD 9.200 t-¹ en 2024, los operadores prefieren terminales de cobre estañado que mantienen la resistencia de contacto por debajo de 50 µΩ durante 20 años, lo que sustenta la demanda premium en este segmento del mercado de terminales de cable.

Rápida adopción de arneses de cableado prefabricados en edificios modulares

Los proyectos de atención médica, educación y viviendas multifamiliares están adoptando la construcción modular, que utiliza terminales de cable instalados en fábrica para reducir la mano de obra en obra en un 60% y acortar los plazos del proyecto en un 30%. Asociaciones como ABB y Wieland suministran terminales de empalme a tope que permiten conexiones sin herramientas entre módulos de pared y paneles principales. Los terminales de resorte de jaula desarrollados por Weidmüller admiten variaciones de tolerancia del conductor de ±10%, lo que reduce las correcciones. La Ley de Seguridad en la Construcción del Reino Unido de 2024 exige la inspección de terceros de las terminaciones en edificios de gran altura, impulsando la adopción de terminales serializados con trazabilidad mediante cadena de bloques. Esta tendencia modular impulsa diversas oportunidades de crecimiento para el mercado de terminales de cable en América del Norte y el Norte de Europa.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en los precios del cobre y el aluminio | -0.9% | Global | Corto plazo (≤2 años) |

| Terminales soldados por láser directos que canibalizan la demanda de terminales de cable | -0.7% | Automotriz, América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Proliferación de falsificaciones de calidad | -0.4% | Asia-Pacífico, Oriente Medio, África | Corto plazo (≤2 años) |

| Escasez de mano de obra cualificada para el prensado e instalación correctos | -0.6% | América del Norte, Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios del cobre y el aluminio

Los precios al contado del cobre oscilaron entre USD 8.400 y USD 10.200 t-¹ durante 2024, mientras que el aluminio se negoció entre USD 2.300 y USD 2.700 t-¹.[3]Bolsa de Metales de Londres, "Datos de precios del cobre y el aluminio 2024," LME.COM Los fabricantes de terminales de cable operan con márgenes brutos del 18-22%, lo que deja poco margen para absorber los repuntes de las materias primas sin incurrir en recargos por precio. Los contratistas generalmente aseguran los materiales 90 días antes de la movilización, pero los aumentos de dos dígitos en el precio del cobre durante ese período pueden erosionar los márgenes del proyecto hasta en 4 puntos porcentuales. Por ello, algunos compradores optan por terminales de aluminio a pesar de que sus diámetros de barril son un 60% mayores. La persistente volatilidad nubla las perspectivas a corto plazo del mercado de terminales de cable, aunque los terminales híbridos de aluminio con revestimiento de cobre ofrecen un alivio parcial.

Terminales soldados por láser directos que canibalizan la demanda de terminales de cable

Los fabricantes de paquetes de baterías para vehículos automotores ahora sueldan por láser las lengüetas de las celdas directamente a las barras colectoras, reduciendo el tiempo de ensamblaje de 45 segundos a 12 segundos por unión. La plataforma 4680 de Tesla soporta 10.000 ciclos térmicos sin necesidad de retorque, superando el rendimiento de los terminales atornillados que requieren mantenimiento cada 2.000 ciclos. Si bien las estaciones de soldadura por láser cuestan entre USD 150.000 y 300.000 cada una, los ahorros en matrices y herramientas de torque compensan las inversiones para las plantas de alto volumen. Las instalaciones en campo no son aptas para la soldadura debido a los requisitos de gas inerte y limpieza, por lo que el mercado de terminales de cable conserva la demanda en servicios públicos e infraestructura; sin embargo, la sustitución en el sector automotriz irá mermando gradualmente el crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de material: El dominio del cobre enfrenta competidores de menor peso

El cobre representa aún el 44,85% de los ingresos de 2025, ya que su conductividad de 58 MS m-¹ permite el funcionamiento de circuitos de alta amperaje en subestaciones y centros de datos. Se proyecta que los terminales de plástico se expandan a una CAGR del 7,84% hasta 2031, a medida que los fabricantes de automóviles reducen el peso de los trenes de potencia entre 3 y 5 kg. Los terminales de aluminio ganan participación de mercado en la energía solar a escala de servicios públicos, donde una ventaja de costo del 35% compensa su mayor diámetro. Los terminales de acero inoxidable siguen siendo un producto de nicho, pero alcanzan una prima de precio del 200% para uso en aplicaciones químicas y marinas. El tamaño del mercado de terminales de cable para productos de cobre está en camino de aumentar de forma constante, aunque perderá algunos puntos de participación de mercado en favor de las alternativas de plástico y aluminio. Los terminales compuestos que combinan nailon reforzado con fibra de vidrio con insertos de latón reducen el peso en un 40% y al mismo tiempo satisfacen los umbrales de extracción de la norma IEC 61238-1, posicionándolos como opciones de gama media. Los híbridos de aluminio con revestimiento de cobre ofrecen el 90% de la conductividad del cobre a la mitad del peso; sin embargo, las normas del Código Eléctrico Nacional los limitan a circuitos por debajo de 400 A. Por tanto, los proveedores manejan carteras que equilibran conductividad, resistencia a la corrosión y costo bajo reglas regulatorias cambiantes.

El mercado de terminales de cable se beneficia cuando los grados de cobre, como ETP y OFHC, alcanzan primas de precio que elevan los precios de venta promedio; sin embargo, la ventaja se compensa cuando las oscilaciones volátiles de las materias primas reducen los presupuestos de los proyectos. Los fabricantes cubren sus operaciones con programas de almacenamiento virtual que fijan el precio del metal en el momento de la colocación de la orden de compra, lo que suaviza los flujos de ingresos. Los terminales de plástico también abren un nuevo mercado de posventa para mangas termorretráctiles clasificadas por encima de 150 °C, proporcionando a los distribuidores ingresos complementarios. En conjunto, la diversificación de materiales garantiza un crecimiento de mercado resiliente incluso si los precios del cobre presentan una tendencia al alza durante períodos prolongados.

Por tipo de terminal: Los terminales de anillo lideran mientras los de empalme a tope se disparan

Los terminales de anillo representan el 33,25% de los ingresos de 2025, ya que su perfil de contacto de 360 grados cumple los estrictos requisitos de falla a tierra y cortocircuito en subestaciones. Los terminales de empalme a tope registran una CAGR del 8,79% a medida que los desarrolladores de energía solar y eólica favorecen los arneses modulares que reducen la mano de obra en obra en un 35%. Los terminales de horquilla responden a los paneles de control que requieren desconexiones frecuentes, mientras que los terminales de pin están presentes en los bloques de terminales de abrazadera de tornillo comúnmente utilizados en maquinaria europea. Los estilos de lengüeta desplazada y tipo bandera son adecuados para recintos de baterías confinados y armarios de telecomunicaciones. La participación de mercado de los terminales de anillo en el mercado de terminales de cable se erosionará modestamente, aunque seguirá siendo dominante, ya que las empresas de servicios públicos y las plantas industriales valoran las décadas de rendimiento comprobado. Los desarrolladores ahora implementan terminales de empalme a tope en proyectos de reconductorización para agilizar el trabajo antes de las temporadas de carga máxima, una práctica respaldada por ensayos de campo del Instituto de Investigación de Energía Eléctrica.

El crecimiento en la demanda de empalmes a tope obliga a los fabricantes a lanzar nuevos juegos de matrices que mantengan relaciones de compresión del 75-85% según la norma UL 486A-486B. Los cabezales de matriz de cambio rápido reducen el tiempo de inactividad de las herramientas en un 20%, mejorando la productividad de los contratistas. Los terminales de horquilla enfrentan presión compartida de los conectores de resorte de jaula, que ofrecen instalación sin herramientas en circuitos de baja corriente. Sin embargo, los trabajos de modernización en paneles de control envejecidos seguirán apoyando las variantes de horquilla y pin hasta 2031. El desarrollo equilibrado de productos en todos los tipos de terminales sigue siendo, por tanto, vital para aprovechar las oportunidades en todo el mercado de terminales de cable.

Por industria de usuario final: Las empresas de servicios públicos de energía anclan la demanda mientras el sector automotriz acelera

Energía y servicios públicos representó el 35,25% del volumen de terminales de cable en 2025, impulsado por las actualizaciones de subestaciones y la construcción de líneas de transmisión de ultra-alta tensión. La demanda automotriz crece a una CAGR del 8,45% a medida que los vehículos eléctricos de batería requieren entre 40 y 60 terminales por tren de potencia. La construcción sigue siendo un segmento perenne debido a los mandatos del código de construcción para terminaciones de electrodos de puesta a tierra. Las industrias de manufactura y procesamiento especifican terminales para centros de control de motores y variadores de frecuencia, mientras que las telecomunicaciones y el ferroviario completan la combinación. Se espera que el tamaño del mercado de terminales de cable para aplicaciones automotrices crezca más rápido, ya que los sistemas de 800 voltios duplican el estrés eléctrico en las terminaciones, lo que lleva a los fabricantes de equipos originales a adoptar terminales totalmente aislados de mayor valor.

Las normas de la Unión Europea promulgadas en 2024 obligan a los paquetes de baterías a incorporar terminales codificados por colores con bloqueos secundarios para evitar el desplazamiento durante los choques. Las empresas de servicios públicos amplían las especificaciones para incluir terminales certificados para soportar 50 kA de cortocircuito durante un segundo. Los operadores de centros de datos adoptan terminales de cobre estañado a pesar de una prima de costo del 15% para limitar la oxidación, lo que motiva a los proveedores a ampliar la capacidad de chapado. En consecuencia, cada vertical mantiene impulsores de valor distintos que equilibran los flujos de ingresos generales en el mercado de terminales de cable.

Por método de instalación: La compresión domina mientras las variantes mecánicas ganan terreno

Los terminales de compresión representaron el 40,55% de las instalaciones de 2025, ya que logran uniones estancas al gas que mantienen la resistencia de contacto por debajo de 50 µΩ bajo carga cíclica. Los terminales mecánicos han registrado una CAGR del 7,92% desde que solo requieren llaves de torque, en lugar de prensas hidráulicas con un precio de USD 3.000-8.000. Los terminales de prensado siguen siendo populares para la distribución eléctrica temporal, mientras que los terminales de soldadura persisten en la instrumentación aeroespacial y de defensa. El tamaño del mercado de terminales de cable derivado de los productos de compresión seguirá aumentando, aunque los estilos mecánicos ganarán participación incremental en subestaciones remotas y plataformas marinas.

Los terminales mecánicos emplean diseños de tornillo de fijación o perno de corte que soportan fuerzas de extracción de 10 kN sin necesidad de herramientas especializadas. Las tablas de torque NEMA publicadas en 2024 orientan a los instaladores en ajustes de 15-135 N m para todos los tamaños de conductor, mejorando la consistencia. Los desarrolladores de energía eólica marina prefieren los terminales mecánicos porque las góndolas estrechas dificultan el uso de herramientas hidráulicas. Mientras tanto, los terminales de compresión se renuevan periódicamente en plantas industriales, donde décadas de datos de campo validan su fiabilidad. Esta doble demanda sustenta una expansión constante en el mercado de terminales de cable.

Por tipo de aislamiento: Los terminales totalmente aislados lideran por mandatos de seguridad

Los terminales totalmente aislados capturaron el 49,60% de los ingresos de 2025 y avanzan a una CAGR del 7,68% a medida que la norma NFPA 70E y los códigos europeos imponen estándares de protección al tacto. Las variantes sin aislamiento son adecuadas para zonas de alta temperatura por encima de 200 °C, como los hornos de arco eléctrico, mientras que los diseños parcialmente aislados facilitan la inspección visual dentro de los paneles de control. La participación de mercado de los productos aislados en el mercado de terminales de cable se ampliará porque las estaciones de carga de vehículos eléctricos y los edificios comerciales especifican cada vez más mangas con rigideces dieléctricas superiores a 10 kV.

La norma UL 486E exige que el aislamiento resista una tracción axial de 100 N sin separarse, lo que obliga a los fabricantes a perfeccionar las formulaciones adhesivas. Las mangas codificadas por colores reducen los errores de cableado en un 30% en los centros de datos, según auditorías de campo. Los proveedores también exploran sistemas modulares con mangas desmontables que se adaptan a múltiples tamaños de barril, reduciendo los inventarios de los distribuidores en un 30%. Los mandatos de seguridad reforzados, por tanto, consolidan un sólido ciclo de crecimiento para las ofertas aisladas en todo el mercado de terminales de cable.

Análisis geográfico

Asia-Pacífico representó el 39,85% de los ingresos de 2025 gracias a las adiciones de 120 GW de energía solar y 75 GW de energía eólica de China, que requieren entre 300 y 500 terminales por megavatio para los circuitos de inversores y puesta a tierra. India instaló 18 GW de energías renovables en 2024 y tiene como objetivo 500 GW de capacidad no fósil para 2030, manteniendo una demanda continua de terminales de compresión clasificados para 33 y 66 kV. Japón y Corea del Sur avanzan en sus proyectos de energía eólica marina más allá de los 5 GW cada uno, lo que requiere terminales de cobre estañado resistentes a la pulverización salina. El Sudeste Asiático añade plantas de carbón y gas para satisfacer un crecimiento de la carga anual del 7%, adquiriendo así terminales mecánicos para transformadores elevadores de generadores. Australia planea 3 GW de almacenamiento de energía en baterías para 2030, empleando entre 200 y 300 terminales por megavatio-hora. En conjunto, los proyectos de Asia-Pacífico consolidan el liderazgo de la región en el mercado de terminales de cable.

Se proyecta que Oriente Medio y África crezcan a una CAGR del 8,05%, impulsados por la hoja de ruta de 58,7 GW de energías renovables de Arabia Saudita y el parque solar Al Dhafra de 5 GW de los Emiratos Árabes Unidos, que impulsa la demanda. El complejo Benban de 1,8 GW de Egipto utilizó más de 500.000 terminales de compresión para redes de media tensión, mientras que el programa de Adquisición Independiente de Energía Renovable de Sudáfrica adjudicó 2,6 GW de proyectos que necesitan terminaciones de 132 kV que abarcan líneas de 200 km. Nigeria moderniza sus subestaciones para acomodar 4 GW de nueva capacidad, optando por terminales mecánicos para el mantenimiento en líneas energizadas. Los 150.000 vehículos eléctricos fabricados por Turquía en 2024 dependen de terminales totalmente aislados para el cumplimiento de las normativas de exportación. Estos desarrollos impulsan la participación regional en el mercado de terminales de cable.

América del Norte y Europa representan conjuntamente aproximadamente el 5,00% del mercado. El programa Grid Resilience and Innovation Partnerships de los Estados Unidos financia 58 proyectos que pedirán aproximadamente 2 millones de terminales para la reconductorización y actualizaciones de subestaciones. La flota de energía eólica marina de Alemania alcanzó 8,5 GW en 2024, con cada turbina que lleva entre 80 y 120 terminales para el cableado de la góndola. La Ley de Seguridad en la Construcción del Reino Unido de 2024 exige a los contratistas que utilicen terminales probados en fábrica con números de serie trazables. América del Sur registra una adopción moderada, ya que Brasil añadió 4,5 GW de energía eólica en 2024, mientras que el programa de gas Vaca Muerta de Argentina requiere terminales mecánicos para subestaciones remotas. La diversidad geográfica amortigua, por tanto, el mercado de terminales de cable frente a las desaceleraciones localizadas.

Panorama regulatorio

Los terminales de cable se rigen principalmente por normas de seguridad y rendimiento de conexiones eléctricas que determinan el diseño del producto, las pruebas de calificación y el acceso al mercado. En América del Norte, se publicó en marzo de 2025 la norma ANSI/UL 486A-486B (4.ª edición), que endurece los requisitos de cumplimiento para conectores de cable y terminales utilizados con conductores de cobre y aluminio, lo cual repercute directamente en la calificación de proveedores para licitaciones de servicios públicos e industriales.

En Europa y el Reino Unido, las actualizaciones de las normas de cableado siguen restringiendo las expectativas en materia de instalación y documentación en torno a circuitos energizados y suministro de energía en edificios. En abril de 2026, IET y BSI publicaron la Enmienda 4 (2026) de la norma BS 7671:2018, que actualiza requisitos relacionados con el suministro de energía y las prácticas de cableado en infraestructuras comerciales, donde cada vez se especifican más terminaciones de contacto seguro y trazabilidad. La actividad paralela en normas de infraestructura de telecomunicaciones y centros de datos (por ejemplo, el trabajo de votación y revisión pública de TIA durante 2026 para normas de edificios comerciales y administración, y una iniciativa de anexo orientada a la IA para centros de datos) intensifica el escrutinio sobre la documentación de conectividad y la calidad de instalación, lo que a su vez refuerza la demanda de terminaciones certificadas y fáciles de inspeccionar.

Análisis de la cadena de valor

La cadena de valor de los terminales de cable comienza con insumos de cobre y aluminio refinados, seguida del conformado y mecanizado de cuerpos y palas, la unión bimetálica para combinaciones Cu-Al, y tratamientos superficiales como el estañado para favorecer la resistencia a la corrosión y una resistencia de contacto estable. La diferenciación en la fabricación se centra en perfiles de engaste controlados y geometrías de conector adaptadas a las normas principales utilizadas por los compradores (en particular, IEC 61238-1 para conectores de compresión y mecánicos, y UL 486A-486B para la aceptación en América del Norte), además de funciones de serialización y ventanas de inspección que facilitan la verificación en campo en centros de datos y empresas de servicios públicos.

Aguas abajo, los productos circulan a través de distribuidores eléctricos, canales OEM (aparamenta, arneses, carga de vehículos eléctricos y paneles industriales), y adquisiciones por parte de contratistas para proyectos. Dos puntos de fricción recurrentes condicionan la disponibilidad y los plazos de entrega: (i) la capacidad especializada limitada para la soldadura o el revestimiento bimetálico y la calidad constante del recubrimiento, y (ii) los ciclos prolongados de calificación de proveedores aprobados en las listas de proveedores aprobados (AVL) de servicios públicos e industriales, que suelen durar de 18 a 24 meses, lo que ralentiza la sustitución y mantiene a los proveedores establecidos. La volatilidad de los precios de las materias primas en el cobre y el aluminio también se traslada a la cotización, la cobertura de inventarios y las ventanas de fidelización de contratistas, influyendo en el desplazamiento hacia el aluminio, el aluminio revestido de cobre y las variantes totalmente aisladas, donde el valor de especificación ayuda a compensar las fluctuaciones de los insumos.

Panorama competitivo

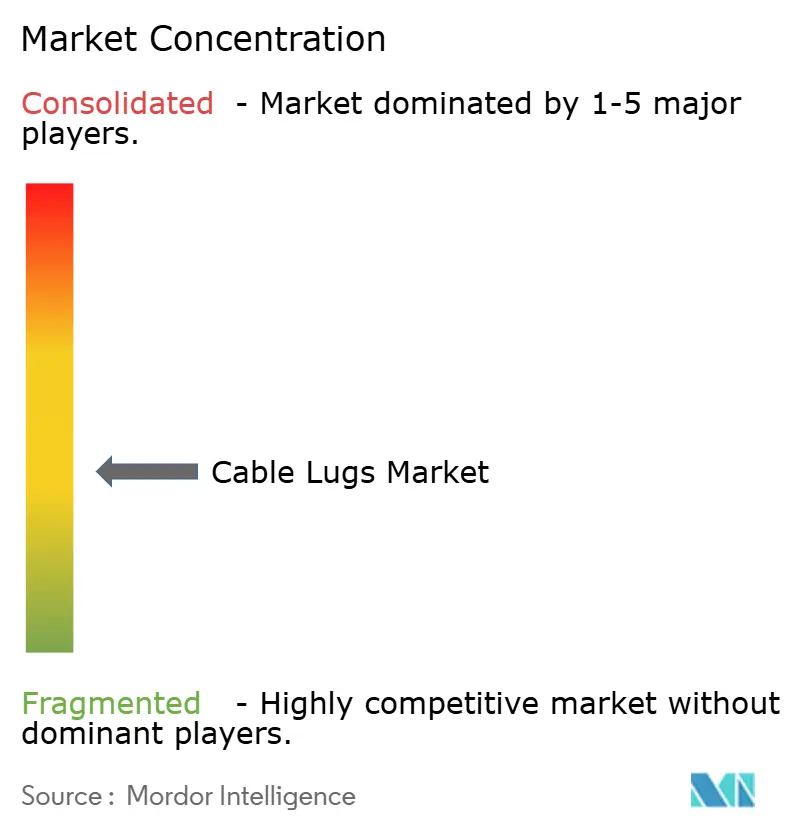

El mercado de terminales de cable está moderadamente fragmentado, con los 10 principales proveedores que representan aproximadamente el 55% de los ingresos de 2024. ABB, Schneider Electric y TE Connectivity aprovechan carteras verticalmente integradas que agrupan terminales con equipos de maniobra, facilitando la adquisición para los contratistas. Klauke, Burndy y Panduit se diferencian mediante relaciones de compresión patentadas y diseños con ventanas de inspección que facilitan los análisis infrarrojos. Molex, HellermannTyton y NKT se dirigen a aplicaciones de nicho, como armarios de telecomunicaciones y uso marino, completando una combinación equilibrada de proveedores.

La competencia gira en torno a tres ejes. En primer lugar, la conformidad con las normas IEC 61238 y UL 486A-486B es obligatoria para las licitaciones de servicios públicos e industriales. En segundo lugar, la agilidad en el utillaje importa; Klauke envía matrices personalizadas en 72 horas, mientras que TE Connectivity lanzó terminales mecánicos con indicador de torque que eliminan la dependencia de herramientas calibradas. En tercer lugar, los proyectos emergentes de almacenamiento de energía en baterías y energía eólica marina exigen aleaciones resistentes a la corrosión y terminaciones probadas en fábrica. El riesgo de falsificación sigue siendo agudo en el Sudeste Asiático, donde la UL advirtió que el 12% de las muestras fallaron las pruebas de cortocircuito. Los proveedores auténticos combaten las falsificaciones con seriales grabados por láser y registros de cadena de bloques.

Las oportunidades de espacios en blanco surgen en los circuitos de corriente continua por encima de 1.500 V, donde la corrosión galvánica degrada los terminales bimetálicos de cobre-aluminio. TE Connectivity presentó una patente en 2024 para barriles de nanotubos de carbono que reducen la resistencia de contacto en un 15% y soportan 20.000 ciclos térmicos. Legrand invierte en investigación de aluminio con revestimiento de cobre para reducir el peso a la mitad, mientras que Eaton se asocia con Nexans en arneses de cableado prefabricados que reducen el trabajo en campo en un 50%. A medida que la sostenibilidad impulsa la necesidad de tamaños de conductor más amplios y tensiones más altas, los proveedores que alinean la I+D rápida con el cumplimiento de normas están mejor posicionados en el mercado de terminales de cable.

Líderes de la industria de terminales de cable

The 3M Company

Weidmüller Interface GmbH and Co. KG

Legrand SA

Schneider Electric SE

Hubbell Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco más claro se encuentra entre los centros de datos de mayor potencia y la movilidad electrificada, donde los compradores están endureciendo los requisitos de inspeccionabilidad, trazabilidad e instalación independiente de herramientas. La actividad normativa en infraestructura de telecomunicaciones y edificios comerciales durante 2026, incluidos los flujos de trabajo de TIA para edificios comerciales y etiquetado de administración, refuerza la demanda de identificación coherente y terminaciones documentadas, lo cual se alinea con diseños de terminales serializados y con ventana de inspección ya utilizados en instalaciones críticas.

En infraestructura de red y subestaciones, las carteras de proveedores se están ampliando mediante consolidación y actualizaciones tecnológicas que combinan conectores con hardware de distribución de energía adyacente, lo que crea oportunidades de venta cruzada para proveedores de terminales con calificaciones de grado utility. Por ejemplo, en mayo de 2026, Preformed Line Products completó la adquisición de la empresa brasileña Delta Star Conetores Eletricos Ltda para ampliar su cartera de conectores para subestaciones, lo que indica una expansión continua impulsada por operaciones en torno a los conectores para empresas de servicios públicos. En el plano tecnológico, la innovación en conectores de HVDC y de mayor tensión también se está acelerando (por ejemplo, PFISTERER recibió una patente alemana en junio de 2026 para un conector HVDC enchufable de 525 kV), lo que respalda trabajos adyacentes en materiales, sistemas de aislamiento y conceptos de terminación instalables en campo que pueden aplicarse a diseños de terminales de cable de uso intensivo para interconexiones renovables y aplicaciones de alta corriente.

Desarrollos recientes del sector

- Mayo de 2026: Legrand anunció la adquisición de SRS Power Engineering en Malasia, especialista en soluciones de protección eléctrica de baja y media tensión para centros de datos y aplicaciones industriales. La adquisición refuerza la presencia de Legrand en arquitecturas de distribución y protección de energía donde se especifican terminaciones certificadas y conjuntos de distribución compatibles con terminales. También amplía la capacidad regional de ingeniería y entrega alineada con la construcción acelerada de centros de datos en toda Asia.

- Abril de 2026: Legrand anunció las adquisiciones de Keydak en China y TES en el Reino Unido para reforzar su posición en centros de datos, abarcando racks y sistemas de distribución de energía. La ampliación de capacidades en toda la cadena desde el gabinete hasta la energía favorece la demanda de hardware de terminación conforme utilizado en PDU, sistemas de puesta a tierra y conjuntos prefabricados. Las adquisiciones también amplían la cobertura geográfica de Legrand en dos importantes mercados de equipos para centros de datos.

- Octubre de 2025: Schneider Electric destinó 85 millones de EUR a la ampliación de su planta en Grenoble, Francia, añadiendo líneas para terminales totalmente aislados de 800 V destinados a fabricantes europeos de vehículos eléctricos. La inversión añade capacidad localizada para terminaciones de contacto seguro y alta temperatura utilizadas en arquitecturas de 800 V y ecosistemas de carga relacionados. También eleva el listón competitivo en el suministro de terminales aislados certificados para canales OEM y de arneses escalonados en Europa.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de terminales de cable abarca los ingresos generados por terminales de terminación de cable utilizados para conectar conductores eléctricos a equipos, barras colectoras y otros puntos de conexión en aplicaciones industriales, de servicios públicos, de edificación y de movilidad. Dimensionamos el mercado en términos de valor, utilizando precios de venta promedio y volúmenes de demanda por principales geografías.

Exclusiones del alcance: se excluyen los conjuntos de cables genéricos, los cables y alambres desnudos, y las familias de conectores no destinados a la terminación de cable.

Descripción general de la segmentación

- Por tipo de material

- Cobre

- Aluminio

- Plástico

- Otros tipos de materiales (acero inoxidable y otros)

- Por tipo de terminal

- Terminales de anillo

- Terminales de horquilla

- Terminales de pin

- Terminales de empalme a tope

- Otros

- Por industria de usuario final

- Construcción

- Automotriz

- Energía y servicios públicos

- Manufactura y procesamiento

- Otros segmentos verticales de usuario final

- Por método de instalación

- Terminales de prensado

- Terminales de soldadura

- Terminales de compresión

- Terminales mecánicos

- Por tipo de aislamiento

- Sin aislamiento

- Parcialmente aislado

- Totalmente aislado

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la elaboración de una lista clara de lo que se considera un terminal de cable y lo que debe quedar excluido, para que los cálculos posteriores no mezclen productos conectores similares. Se utilizaron fuentes públicas para fundamentar el contexto de la demanda, como indicadores de energía y construcción, series de producción industrial y señales de política de electrificación.

También verificamos los factores del mercado y el contexto de la oferta mediante fuentes como agencias nacionales de estadística, agencias energéticas y organismos de red, referencias de normas y certificación (como UL e IEC), portales de estadísticas aduaneras y comerciales, y publicaciones de ingeniería eléctrica revisadas por pares. Para precisar el contexto a nivel de empresa, revisamos informes anuales, presentaciones para inversores, catálogos de productos y comunicados de prensa fiables, y luego utilizamos una suscripción de pago para datos financieros de empresas y otra para verificaciones comerciales a nivel de envíos cuando resulta útil. Los ejemplos anteriores no son exhaustivos, y se consultaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

La investigación primaria se utilizó para poner a prueba lo que la investigación documental no podía responder con claridad, especialmente en cuanto a los cambios en la combinación entre terminales de cobre y aluminio, la preferencia de aislamiento, los márgenes de canal y cómo los cambios de precios siguen la evolución de los insumos metálicos. Hablamos con fabricantes, distribuidores, contratistas y compradores orientados a servicios públicos en las principales regiones para poder corregir los supuestos antes de incorporarlos al modelo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 16% | APAC: 48% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 32% | EMEA: 31% |

| Actores más pequeños: 18% | Gerentes: 52% | América: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento utiliza un enfoque descendente que reconstruye el conjunto de demanda direccionable a partir de la actividad de electrificación y distribución de energía, la cual luego se traduce en consumo de terminales según la intensidad de aplicación y el comportamiento de reemplazo. Los totales se corroboran posteriormente mediante aproximaciones ascendentes selectivas, como puntos de precio muestreados por tipo de terminal y aislamiento, verificaciones del canal de distribución y una consolidación limitada de los ingresos de proveedores cuando hay divulgación disponible, y luego se ajustan cuando las dos perspectivas no coinciden.

Los insumos se eligieron porque pueden verificarse y explicarse, incluso cuando los datos son imperfectos. En la práctica, el modelo se apoya en indicadores como los ciclos de inversión en red y distribución, las tendencias de producción de construcción e industria, el desplazamiento hacia la integración de renovables y las necesidades de cableado para almacenamiento en baterías, la evolución de los precios del cobre y el aluminio, y la adopción de prácticas de instalación por engaste y compresión. Cuando existen vacíos en las verificaciones ascendentes, utilizamos supuestos de rango conservadores para el precio de venta promedio y la combinación de productos, seguidos de una nueva validación en entrevistas para que la cifra final no dependa de un único dato.

La previsión se realiza mediante análisis de escenarios respaldado por suavizado de series temporales a corto plazo sobre los principales indicadores de demanda, con supuestos ajustados según lo que esperan los entrevistados en cuanto a carteras de proyectos y comportamiento de adquisición. La previsión final permanece vinculada a factores visibles como nuevas instalaciones y ciclos de mantenimiento, en lugar de extender las tasas de crecimiento de manera uniforme a lo largo de los años.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que la cifra final del mercado no dependa de un único método. Comparamos el resultado del modelo con señales independientes, como las tendencias de producción de equipos eléctricos, los movimientos comerciales de accesorios de conductores relacionados y los cambios en la actividad de instalación reportados por grupos aguas abajo.

Cuando surgen saltos inusuales, se vuelven a verificar los insumos en cuanto a precios, combinación de productos y calendario de tipos de cambio, y luego los supuestos son revisados nuevamente por otro analista antes de la aprobación final. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando eventos importantes podrían modificar la demanda o los precios, como fuertes fluctuaciones en los precios de los metales o medidas políticas relevantes. Antes de la entrega, se realiza una última revisión para que los clientes reciban la visión más actualizada disponible en ese momento.

Comparación del tamaño del mercado de terminales de cable de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los terminales de cable rara vez coinciden porque la cesta de productos y la lógica de precios no son coherentes entre los distintos estudios, incluso cuando los títulos parecen similares. Las diferencias también provienen del año base elegido, de cómo se gestiona la conversión de divisas y de si la validación se realiza con retroalimentación real del canal y del usuario final.

El principal factor de diferencia es si los productos conectores adyacentes y los artículos de accesorios de cable más amplios se contabilizan junto con los terminales, mientras que Mordor Intelligence solo contabiliza los terminales de terminación de cable y luego modela la combinación por tipo de terminal, aislamiento y método de instalación antes de aplicar el precio.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3.39 mil millones de USD (2026) | |

| Editorial Comercial A | 2.25 mil millones de USD (2024) | Utiliza un año base anterior y una construcción de la demanda más restringida que se apoya en participaciones amplias por uso final, con ajustes más ligeros para la combinación por tipo de terminal y las diferencias de precios de aislamiento. |

| Editorial Sectorial B | 2.52 mil millones de USD (2025) | Parte de un alcance y un año base diferentes, y tiende a aplicar una progresión de precio de venta promedio más simple entre materiales, lo que puede subestimar los cambios entre cobre y aluminio y las variaciones en la combinación de productos impulsadas por la certificación. |

La comparación muestra que la dispersión se debe principalmente a las decisiones de alcance y al tratamiento de precios y combinación de productos, no a un desajuste en el crecimiento impulsado por la electrificación. Al mantener el modelo vinculado a indicadores de actividad visibles y luego someter a prueba los supuestos clave con retroalimentación del canal y de los compradores, llegamos a una cifra práctica que puede rastrearse hasta pasos repetibles e insumos claramente establecidos.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de terminales de cable en 2026 y a qué velocidad está creciendo?

El tamaño del mercado de terminales de cable es de USD 3,39 mil millones en 2026 y se prevé que crezca a una CAGR del 6,01% para alcanzar USD 4,54 mil millones en 2031.

¿Qué material de terminal tiene la mayor participación en la actualidad?

Los terminales de cobre representan el 44,85% de los ingresos de 2025 debido a su alta conductividad y fiabilidad comprobada.

¿Qué segmento se expande más rápidamente dentro del negocio de terminales de cable?

Los terminales de empalme a tope muestran el mayor crecimiento, avanzando a una CAGR del 8,79% a medida que los proyectos solares y eólicos adoptan arneses modulares.

¿Qué región lidera la demanda global de terminales de cable?

Asia-Pacífico representa aproximadamente el 39,85% de los ingresos de 2025, impulsado por las instalaciones de energías renovables a gran escala en China e India.

¿Cómo están influyendo las regulaciones de seguridad en la demanda de productos?

Las actualizaciones de la norma NFPA 70E y los códigos europeos exigen terminaciones totalmente aisladas y con protección al tacto, impulsando la demanda de terminales de compresión aislados.

¿Qué factores competitivos son más importantes al seleccionar un proveedor de terminales de cable?

El cumplimiento de las normas IEC 61238 y UL 486A-486B, la personalización rápida del utillaje y las características de trazabilidad encabezan la lista de verificación de adquisiciones para contratistas y fabricantes de equipos originales.

Última actualización de la página el: