Tamaño y Cuota del Mercado de Cables de Corriente Continua de Alta Tensión (HVDC)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

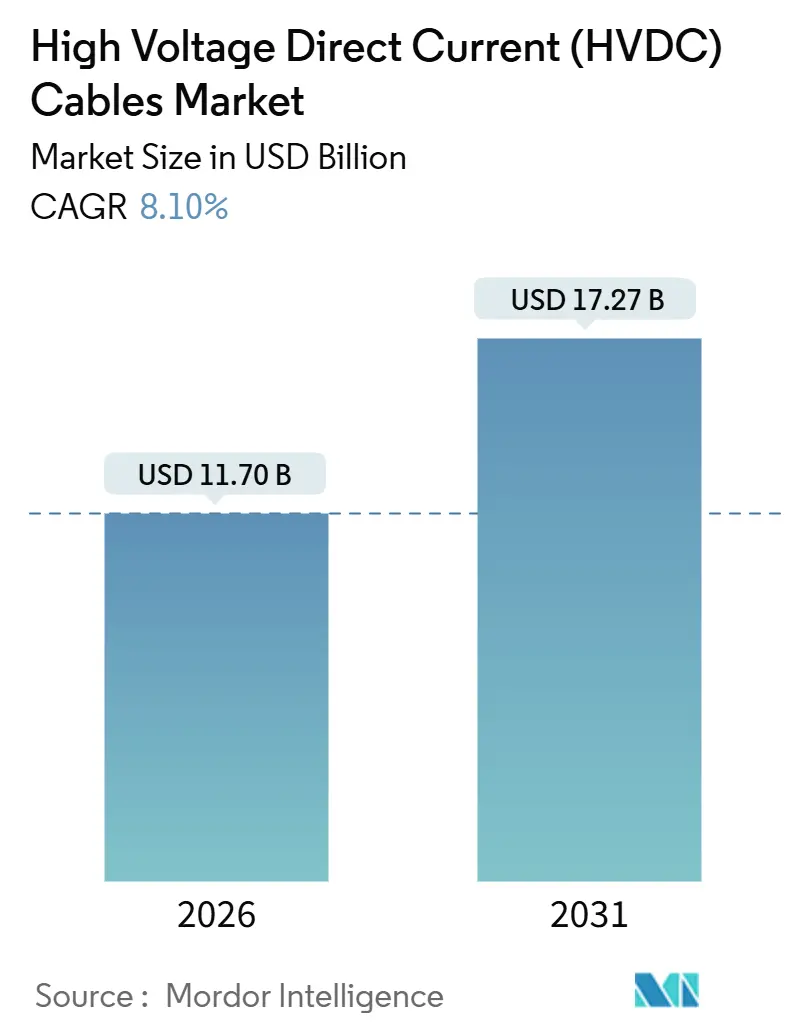

| Tamaño del Mercado (2026) | 11.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.10% CAGR |

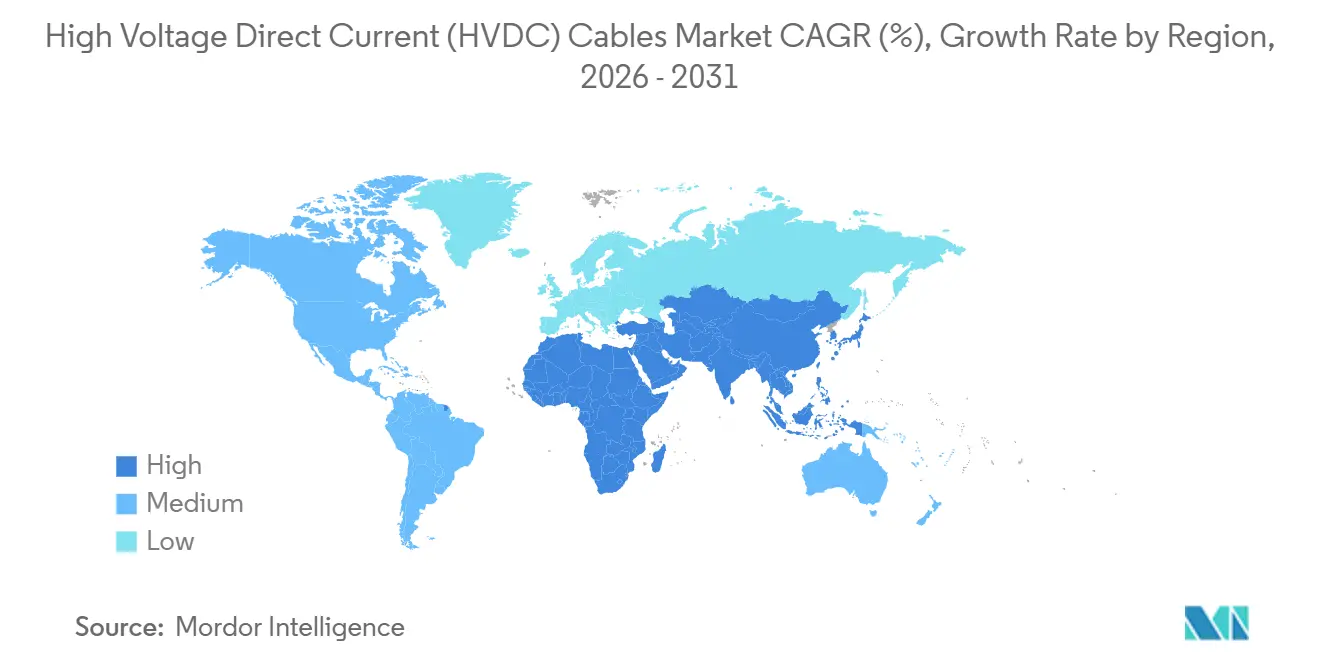

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

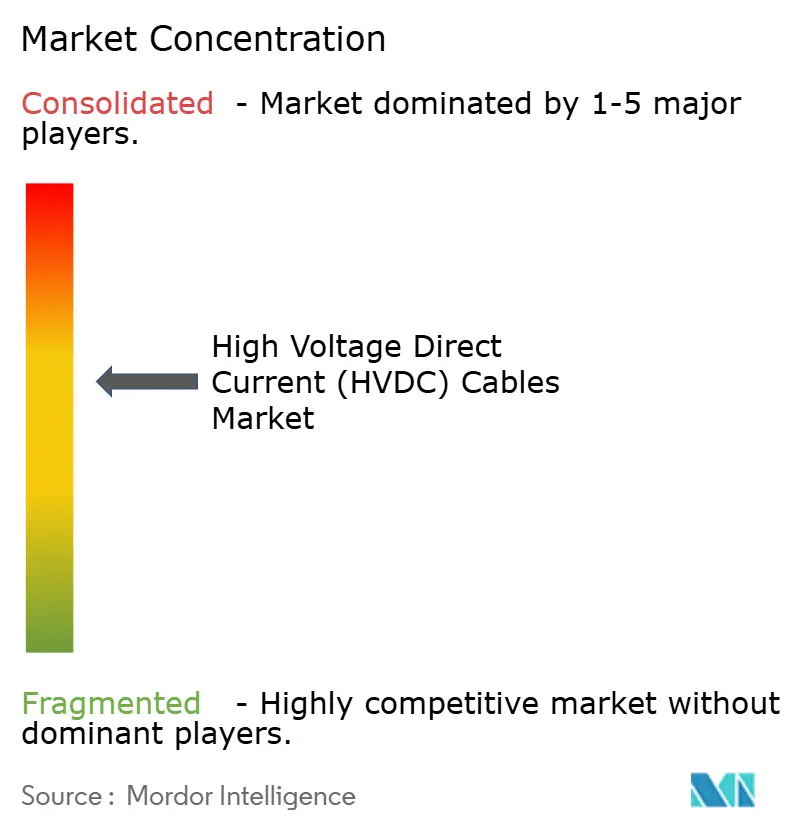

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cables de Corriente Continua de Alta Tensión (HVDC) por Mordor Intelligence

El tamaño del Mercado de Cables de Corriente Continua de Alta Tensión (HVDC) se estima en USD 11,70 mil millones en 2026, y se espera que alcance USD 17,27 mil millones en 2031, a una CAGR del 8,10% durante el período de pronóstico (2026-2031).

El aumento en la construcción de parques eólicos marinos en Europa y Asia-Pacífico, los programas nacionales de superred en China, India y el Golfo, y la transición hacia estaciones de conversores de formación de red están impulsando conjuntamente la demanda de enlaces de larga distancia y alta capacidad. Las empresas de servicios públicos están modificando sus especificaciones hacia conductores de núcleo de aluminio para protegerse de la volatilidad del precio del cobre, mientras que los fabricantes de cables profundizan la integración hacia atrás en la producción de resina XLPE para asegurar el suministro. Los contratos llave en mano de ingeniería, adquisiciones y construcción (EPC) que agrupan cables, conversores y servicios de instalación son ahora la vía de contratación preferida, lo que recompensa la escala y la integración vertical. Al mismo tiempo, las cláusulas más estrictas de ciberseguridad bajo la norma IEC 62351 añaden tanto costos como barreras competitivas, favoreciendo a los proveedores que pueden certificar protocolos de comunicación seguros.

Conclusiones Clave del Informe

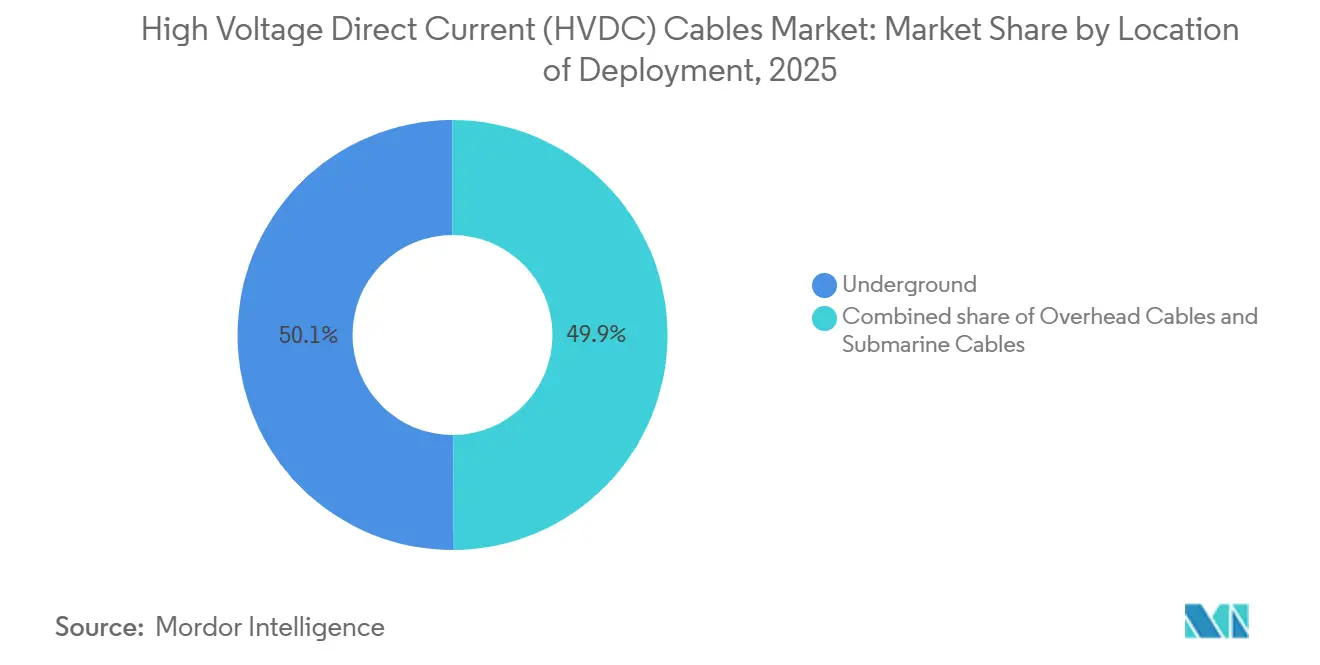

- Por ubicación de implementación, los cables subterráneos lideraron con una cuota del 50,1% del mercado de cables HVDC en 2025; los cables submarinos son el modo de implementación de más rápido crecimiento con una CAGR del 10,5% hasta 2031.

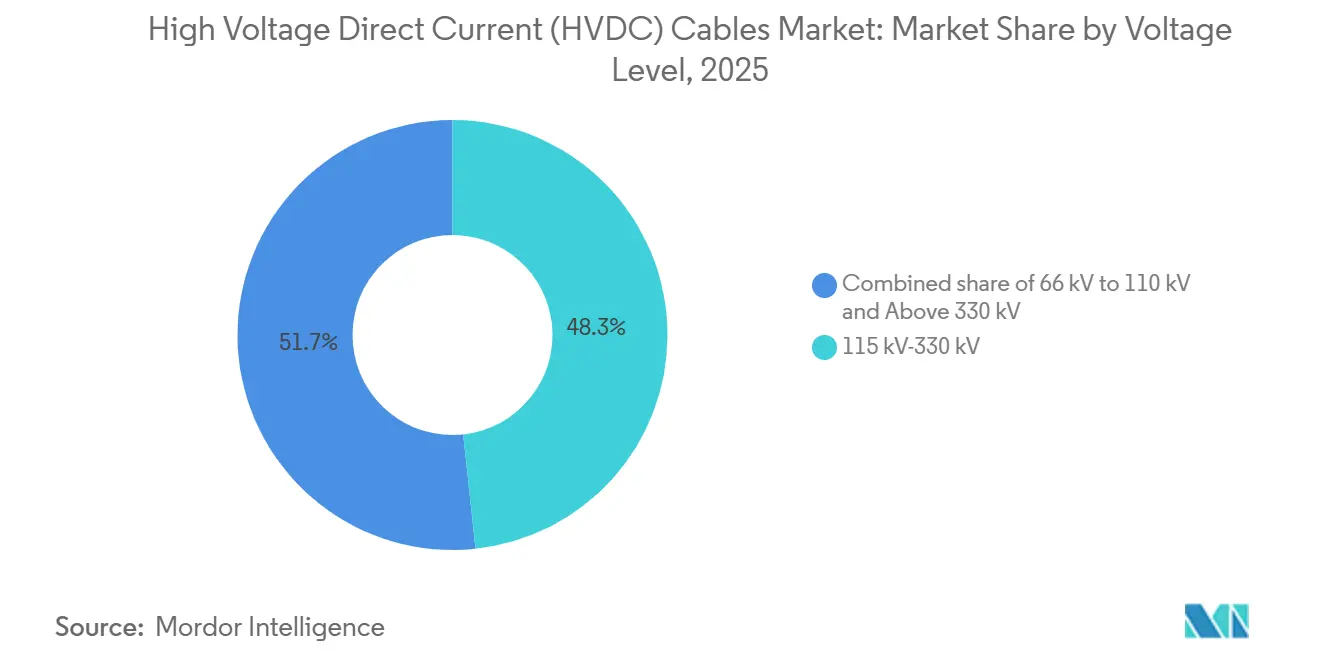

- Por nivel de tensión, la banda de 115–330 kV mantuvo el 48,3% del tamaño del mercado de cables HVDC en 2025, mientras que los sistemas con clasificación superior a 330 kV se están expandiendo a una CAGR del 9,0% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 42,5% de los ingresos en 2025 y está proyectado a mantenerse como el mayor segmento regional, con una CAGR proyectada del 9,8% durante el período de perspectiva.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cables de Corriente Continua de Alta Tensión (HVDC)

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proyectos acelerados de interconexión de energía eólica marina | 2.3% | Europa (Mar del Norte, Báltico), Asia-Pacífico (Taiwán, Japón, Australia) | Mediano plazo (2–4 años) |

| Renovación de interconectores de corriente alterna obsoletos con enlaces HVDC | 1.5% | Europa (Reino Unido-Continente, Países Nórdicos), América del Norte (EE. UU.-Canadá) | Largo plazo (≥ 4 años) |

| Iniciativas nacionales de superred en Asia y Oriente Medio y Norte de África | 2.8% | Asia-Pacífico (China, India, ASEAN), Oriente Medio (CCG) | Largo plazo (≥ 4 años) |

| Conversores de formación de red que habilitan redes híbridas de corriente alterna/corriente continua | 1.2% | Global, adopción temprana en Europa y Australia | Mediano plazo (2–4 años) |

| Cobertura del precio del cobre que impulsa la demanda de cables HVDC de núcleo de aluminio | 0.9% | Global, concentrado en Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proyectos Acelerados de Interconexión de Energía Eólica Marina

Europa y Asia-Pacífico están añadiendo capacidad de energía eólica marina más rápido que las adiciones en tierra, creando una demanda sostenida de enlaces submarinos capaces de mover bloques de múltiples gigavatios a distancias superiores a 100 km. El centro de la Isla de Energía de Bornholm de Dinamarca utilizará una red troncal HVDC de 3 GW para exportar energía a Dinamarca, Alemania y Polonia para 2030.[1]Hitachi Energy, "Contrato HVDC de la Isla de Energía de Bornholm," hitachienergy.com En Australia, el Enlace Marinus de 1,5 GW alcanzó el cierre financiero en 2025 y dependerá del cable extruido de ±500 kV suministrado por Prysmian. El Interconector Celta de 700 MW de Irlanda está en construcción y reducirá la producción de combustibles fósiles de pico en la isla una vez que entre en funcionamiento en 2027. Cada uno de estos proyectos demuestra que la energía eólica marina ya no es un nicho; ahora determina el dimensionamiento de la flota de embarcaciones, los estándares de blindaje de cables e incluso la formación de tripulaciones.

Renovación de Interconectores de Corriente Alterna Obsoletos con Enlaces HVDC

Muchos enlaces de corriente alterna construidos en las décadas de 1980 y 1990 están próximos al fin de su vida útil, y los propietarios optan por reemplazos HVDC que reducen drásticamente las pérdidas, añaden capacidad y permiten la operación asíncrona. National Grid confirmó en 2025 que desmantelará el enlace IFA de 2 GW y lo reemplazará con un sistema de conversor de fuente de tensión de 3 GW utilizando cables Nexans de 320 kV.[2]National Grid, "Anuncio de Renovación del IFA," nationalgrid.com Statnett de Noruega está evaluando una actualización similar para el enlace NorNed, que ha sufrido interrupciones por degradación del aislamiento. La renovación conlleva un menor riesgo de permisos, ya que los corredores ya existen, pero exige desmantelamiento especializado y coordinación marina. El objetivo del 15% de interconexión de la Unión Europea para 2030 acelera aún más esta ola de sustituciones.

Iniciativas Nacionales de Superred en Asia y Oriente Medio y Norte de África

China, India y los estados del Golfo están desplegando corredores de ultra alta tensión que conectan las zonas de recursos renovables con los centros de carga distantes. State Grid puso en servicio tres líneas de ±800 kV en 2025, añadiendo 36 GW de capacidad de transferencia.[3]State Grid Corp. de China, "Líneas UHV de ±800 kV Comisionadas," sgcc.com.cn India adjudicó en 2025 a un consorcio un enlace de 6 GW entre Ladakh y Punjab, incorporando conductores aéreos de núcleo de aluminio y secciones de entrada subterráneas. El Consejo de Cooperación del Golfo está avanzando en una red troncal de 3 GW que eventualmente se conectará con Asia del Sur y apoyará las exportaciones de combustibles sintéticos. Estos corredores implican montos superiores a USD 5.000 millones, lo que obliga a los licitantes a demostrar solidez en su balance, capacidad EPC y hojas de ruta de contenido local.

Cobertura del Precio del Cobre que Impulsa la Demanda de Cables HVDC de Núcleo de Aluminio

Los futuros del cobre promediaron más de USD 9.000 por tonelada a finales de 2025, lo que llevó a las empresas de cables a acelerar las líneas de conductores de aluminio. LS Cable calificó un cable de núcleo de aluminio de ±320 kV y reservó un pedido de 400 MW para un colector eólico en Corea del Sur en 2025.[4]LS Cable & System, "Cable HVDC de Núcleo de Aluminio Calificado," lscns.com Taihan está realizando pruebas piloto de conductores híbridos de aluminio-cobre para climas extremos en Oriente Medio. El aluminio ofrece un 60% de ahorro en peso y un 40% de ventaja en costos, pero aumenta las pérdidas y exige tolerancias de fabricación más estrictas. Las empresas de servicios públicos en los mercados sensibles al precio de Asia-Pacífico y el Golfo están especificando aluminio en las licitaciones, creando una cadena de suministro paralela.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Permisos transfronterizos complejos para corredores submarinos | -1.4% | Europa (Mar del Norte, Mediterráneo), ASEAN | Mediano plazo (2–4 años) |

| Volatilidad en la cadena de suministro de aislamiento XLPE | -0.8% | Global, agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Aumento de la generación distribuida que reduce los proyectos de largo recorrido | -0.7% | América del Norte, Europa Occidental | Largo plazo (≥ 4 años) |

| Requisitos de ciberseguridad que inflan el CAPEX del proyecto | -0.5% | Global, estricto en América del Norte y la UE | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Permisos Transfronterizos Complejos para Corredores Submarinos

Los proyectos submarinos cruzan múltiples zonas económicas y requieren autorizaciones de organismos marítimos, medioambientales, de defensa y de pesca, extendiendo frecuentemente los plazos en más de cinco años. El enlace NeuConnect del Reino Unido a Alemania fue postergado hasta 2028 debido a debates sobre el trazado y objeciones de la industria pesquera. LionLink requirió estudios medioambientales en 14 áreas marinas protegidas, lo que supuso 18 meses adicionales. El concepto europeo de ventanilla única existe sobre el papel, pero aún no está armonizado, mientras que la Red Eléctrica de la ASEAN enfrenta obstáculos similares relacionados con las tarifas de tránsito y las responsabilidades por averías. Estos retrasos elevan los costos de financiación y disuaden a los promotores del modelo comercial.

Volatilidad en la Cadena de Suministro de Aislamiento XLPE

Dow y Borealis dominan la capacidad de resina XLPE de alta calidad, y ambas sufrieron eventos de fuerza mayor en 2024, alargando los plazos de entrega a 26 semanas a principios de 2025. Los precios de la resina aumentaron un 18% interanual, y NKT reportó un retraso de cuatro meses en la entrega de cables para el proyecto Baltic Power. Con pocas alternativas dieléctricas calificadas, los fabricantes de cables están invirtiendo aguas arriba; Prysmian adquirió una participación en un compoundador europeo en 2025 para asegurar la materia prima. La calificación de nuevos materiales puede tardar hasta dos años, lo que ofrece poco alivio a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ubicación de Implementación: Los Cables Submarinos Emergen como el Segmento de Más Rápido Crecimiento

Los cables submarinos representaron la menor cuota en 2025, pero se proyecta que registrarán una CAGR del 10,5% entre 2026 y 2031, superando a los cables subterráneos y aéreos a medida que se multiplican las instalaciones de energía eólica marina. El tamaño del mercado de cables HVDC para proyectos submarinos se prevé que se amplíe en paralelo con el plan del Centro de Energía Eólica del Mar del Norte de Europa, que por sí solo necesitará aproximadamente 15.000 km de cableado. El nuevo buque P-Laser de Prysmian, operativo desde 2024, puede tender cables de 525 kV a profundidades de agua de 3.000 m, permitiendo proyectos en el Mar de Noruega y frente a las costas de Japón.

Los cables subterráneos mantuvieron una cuota del 50,1% en 2025 gracias a los alimentadores urbanos en Pekín, Shanghái y Bombay, donde las limitaciones de espacio impiden las líneas aéreas. Nexans entregó cables de 320 kV para la línea Delhi–Agra de 230 km en 2025. Las redes aéreas dominan la red troncal interior de ±800 kV de China porque los costos por kilómetro son entre un 40% y un 60% inferiores. El crecimiento aquí es más lento a medida que la red central de China se acerca a la saturación, aunque África y América del Sur todavía dependen de los enlaces aéreos para aprovechar los activos hidroeléctricos y solares remotos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Tensión: Los Sistemas de Más de 330 kV Ganan Terreno

El segmento de ultra alta tensión, definido como superior a 330 kV, está previsto que crezca a un 9,0% hasta 2031, impulsado por los corredores de ±800 kV de China y el piloto de ±1.100 kV planificado por India. El conversor multinivel modular de Hitachi Energy en el North Sea Link ha demostrado una disponibilidad del 99,5% a ±525 kV desde 2024.

La banda de 115–330 kV todavía mantuvo una cuota de mercado del 48,3% en 2025 y sigue siendo el pilar de los interconectores de distancia media, como el NordLink entre Alemania y Noruega. Los nichos industriales como las fábricas de semiconductores utilizan esquemas punto a punto de 66–110 kV; LS Cable envió un sistema de ±80 kV a una fábrica de semiconductores coreana en 2025. La bifurcación muestra que las empresas de servicios públicos adoptan la ultra alta tensión para corredores de miles de kilómetros mientras mantienen los enlaces de tensión media para actualizaciones incrementales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lideró el mercado de cables HVDC con el 42,5% de los ingresos en 2025 y se proyecta que crezca a una CAGR del 9,8% hasta 2031. China puso en servicio la línea Baihetan–Jiangsu de 2.090 km a ±800 kV en 2025 y planea tres proyectos más de ultra alta tensión antes de 2031. El corredor de energía verde de India licitó 6 GW de capacidad en 2025, atrayendo ofertas de Prysmian, ZTT y Hengtong. Japón y Corea del Sur están impulsando enlaces submarinos para trasladar la energía eólica marina de Hokkaido y el Mar Amarillo a los centros de demanda; Sumitomo Electric y LS Cable son los candidatos principales en estas adjudicaciones.

Europa ocupa el segundo lugar, impulsada por los centros de energía eólica marina y la renovación de los corredores heredados de corriente alterna. Los proyectos de la Isla de Energía de Bornholm, Viking Link y LionLink superan conjuntamente los 10 GW de capacidad y más de 2.000 km de cable. El regulador de Alemania aprobó cuatro corredores HVDC de norte a sur en 2024, con un 80% de trazado subterráneo para apaciguar la resistencia pública. El Reino Unido busca reemplazar las conexiones radiales de energía eólica marina con una red troncal mallada, con el objetivo de ahorrar 6.000 millones de GBP y un 30% menos de cableado.

América del Norte se centra en proyectos transfronterizos que aprovechan la hidroeléctrica canadiense para los bolsillos de carga de los EE. UU. El Champlain Hudson Power Express de 1,25 GW iniciará su servicio en 2026, llevando energía a la ciudad de Nueva York a través de un cable de 545 km a ±320 kV. En el Golfo, una red troncal de 3 GW que conecta Arabia Saudita, los Emiratos Árabes Unidos y Omán suavizará las tasas de rampa solar y preparará las exportaciones de electricidad hacia Asia del Sur. América del Sur y África se encuentran en una etapa temprana, pero muestran casos demostrativos como la línea Belo Monte de ±800 kV de Brasil y la interconexión de 3 GW entre Egipto y Arabia Saudita.

Panorama Competitivo

El mercado de cables HVDC muestra una concentración moderada. Los cinco principales proveedores, Prysmian, Nexans, NKT, Sumitomo Electric y Hitachi Energy, capturaron aproximadamente el 60% de los ingresos de cables submarinos y subterráneos en 2025. Su ventaja radica en la integración vertical que abarca la composición de resinas, la fabricación de conductores, las estaciones conversoras y los buques de instalación marina. La adquisición por parte de Prysmian en 2025 de una participación en un productor europeo de XLPE asegura la materia prima y acorta los plazos de entrega. NKT añadió un segundo buque tendedor de cables en 2025, lo que permite la instalación en múltiples rutas en centros de energía eólica marina a escala de gigavatios.

Las empresas asiáticas aprovechan las ventajas de costos y la demanda local. ZTT y Hengtong expandieron la capacidad de conductores de ultra alta tensión en un 40% en 2025 y ahora apuntan a licitaciones de exportación en Oriente Medio. LS Cable y Taihan son pioneros en conductores de núcleo de aluminio e híbridos, con foco en proyectos del Golfo y Asia-Pacífico sensibles al precio del cobre.

La diferenciación tecnológica se centra en algoritmos de control de formación de red y nuevos materiales para cables. Hitachi Energy registró en 2024 una patente para un conversor modular que integra controles de electrolizadores, posicionándose para corredores que colocan cables HVDC junto a gasoductos de hidrógeno. El cumplimiento de las cláusulas de ciberseguridad IEC 62351 añade costos y disuade a los competidores más pequeños, empujando a las empresas de servicios públicos hacia marcas establecidas que pueden certificar rutas de comunicación seguras.

Líderes de la Industria de Cables de Corriente Continua de Alta Tensión (HVDC)

Sumitomo Electric Industries Ltd

NKT AS

Nexans SA

Prysmian Group

Hitachi Energy Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Nexans cerró un acuerdo marco histórico que supera los EUR 1.000 millones con Réseau de Transport d'Electricité (RTE). Este acuerdo está previsto para el diseño, la fabricación y el suministro de cables de corriente continua de alta tensión (HVDC), fundamentales para los parques eólicos marinos en Francia.

- Marzo de 2025: National Grid adjudicó a Sumitomo Electric Industries, Ltd. un contrato marco para cables HVDC, destinado a próximos proyectos de energía submarina en el Reino Unido. Producidos en la fábrica de Sumitomo en el Reino Unido, estos cables refuerzan la economía del Reino Unido, apoyan sus iniciativas de empleo y se alinean con sus objetivos de transición energética.

- Marzo de 2025: Hellenic Cables y Jan De Nul cerraron un acuerdo marco clave con National Grid del Reino Unido. Esto los posiciona como contratistas principales para las próximas iniciativas de cables HVDC en el Reino Unido y Europa, reforzando las ambiciones de cero emisiones netas del Reino Unido mediante una mayor integración de la energía eólica marina.

- Marzo de 2025: National Grid asignó dos segmentos de un marco de cadena de suministro de Corriente Continua de Alta Tensión (HVDC) de GBP 59.000 millones, con el objetivo de equipar proyectos energéticos clave en todo el país.

Alcance del Informe Global del Mercado de Cables de Corriente Continua de Alta Tensión (HVDC)

Los cables de corriente continua de alta tensión (HVDC) están diseñados para transmitir energía eléctrica a altos niveles de tensión. Estos cables se utilizan típicamente para transportar electricidad a largas distancias, como desde una central eléctrica hasta una subestación o desde una subestación hasta una red de distribución. Los cables de corriente continua de alta tensión (HVDC) suelen estar aislados con materiales como papel impregnado en aceite, polietileno reticulado (XLPE) o caucho de etileno propileno (EPR) para evitar el fallo eléctrico y garantizar una transmisión eficiente de la electricidad. Estos también pueden estar apantallados para protegerlos contra interferencias de fuentes externas, como los campos electromagnéticos.

El Mercado Global de Cables de Corriente Continua de Alta Tensión (HVDC) está segmentado por ubicación de implementación, nivel de tensión y geografía. Por ubicación de implementación, el mercado está segmentado en cables HVDC aéreos, subterráneos y submarinos, reflejando su uso en transmisión de larga distancia, corredores de energía urbana e interconexiones de energía eólica marina. Por nivel de tensión, el mercado está segmentado en 66–110 kV, 115–330 kV y superior a 330 kV, cubriendo aplicaciones que van desde el refuerzo de la red regional hasta la transmisión de ultra alta tensión para la integración de energía eólica marina transfronteriza. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África, captando los patrones de demanda regional impulsados por la modernización de la red, la integración de energías renovables y las interconexiones transfronterizas. El informe también cubre el tamaño y los pronósticos del mercado global de cables HVDC en los principales países de estas regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se proporcionan en términos de valor (USD).

| Cables Aéreos |

| Cables Subterráneos |

| Cables Submarinos |

| 66 kV a 110 kV |

| 115 kV a 330 kV |

| Superior a 330 kV |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Ubicación de Implementación | Cables Aéreos | |

| Cables Subterráneos | ||

| Cables Submarinos | ||

| Por Nivel de Tensión | 66 kV a 110 kV | |

| 115 kV a 330 kV | ||

| Superior a 330 kV | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de cables HVDC para 2031?

Se proyecta que el mercado de cables HVDC alcanzará USD 17,27 mil millones en 2031.

¿Qué bloque regional liderará el crecimiento hasta 2031?

Se espera que Asia-Pacífico registre la CAGR regional más alta del 9,8% respaldada por las construcciones de ultra alta tensión de China e India.

¿Qué modo de implementación se está expandiendo más rápidamente?

Los enlaces submarinos, impulsados por la energía eólica marina, muestran el ritmo más rápido con una CAGR del 10,5% entre 2026 y 2031.

¿Qué segmento de tensión está ganando mayor tracción?

Los sistemas con clasificación superior a 330 kV se están expandiendo a una CAGR del 9,0% a medida que las empresas de servicios públicos persiguen corredores más largos y de mayor capacidad.

¿Quiénes son los principales proveedores por ingresos?

Prysmian, Nexans, NKT, Sumitomo Electric y Hitachi Energy representaron conjuntamente aproximadamente el 60% de las ventas de cables submarinos y subterráneos en 2025.

Última actualización de la página el: