Tamaño y Participación del Mercado de Láser Sintonizable

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

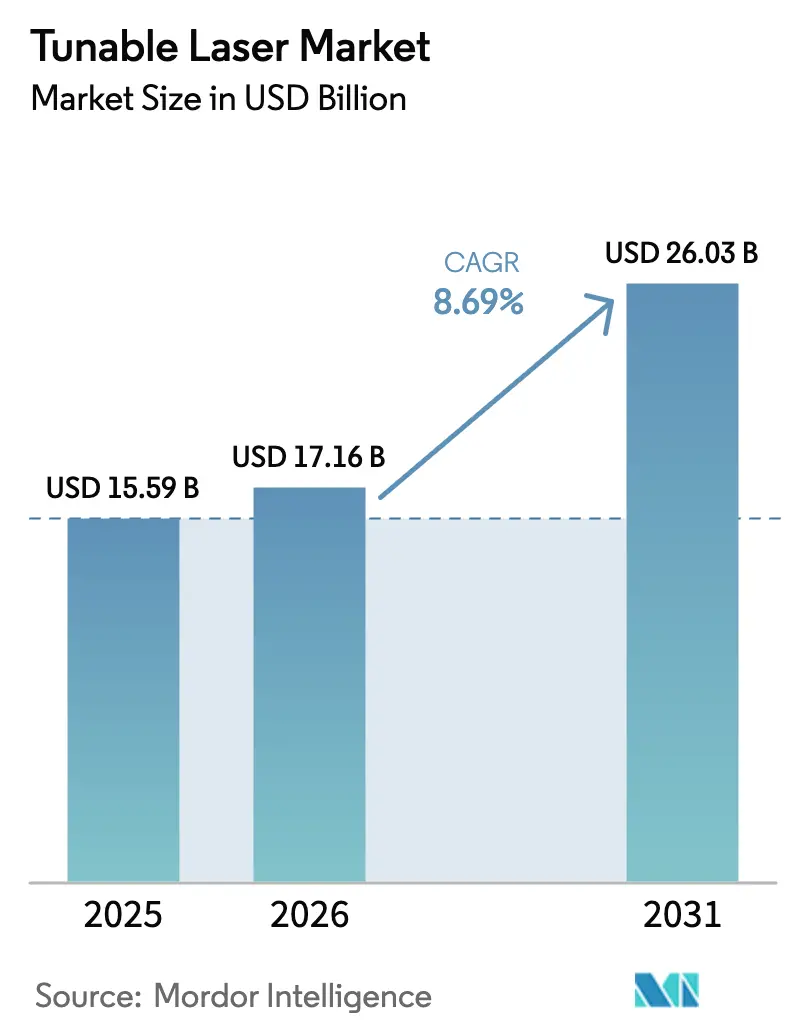

| Tamaño del Mercado (2026) | 17.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.69% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Láser Sintonizable por Mordor Intelligence

Se proyecta que el tamaño del mercado de láser sintonizable se expanda desde USD 15,59 mil millones en 2025 y USD 17,16 mil millones en 2026 hasta USD 26,03 mil millones en 2031, registrando una CAGR del 8,69% entre 2026 y 2031. Esta expansión se sustenta en las rápidas mejoras en el transporte óptico coherente, el monitoreo de emisiones y la imagenología miniaturizada que exigen una agilidad precisa en longitud de onda. Los proveedores establecidos están incorporando diseños de cavidad externa de línea estrecha en módulos enchufables de 400 G y 800 G, mientras que las tecnologías de cascada cuántica de infrarrojo medio abren nuevas vías en el análisis de procesos. El gasto de capital en fibra de enlace frontal de 5G e interconexiones de centros de datos en la nube mantiene al mercado de láser sintonizable firmemente vinculado a los ciclos de infraestructura de red. Simultáneamente, el cambio de la actuación mecánica a la actuación por MEMS reduce los tiempos de barrido en la tomografía de coherencia óptica, mejorando el diagnóstico en cardiología y oftalmología. Los nuevos participantes respaldados por capital de riesgo apuntan a nichos de LiDAR a escala de chip y computación cuántica, intensificando la competencia pero también ampliando el alcance de las aplicaciones.

Conclusiones Clave del Informe

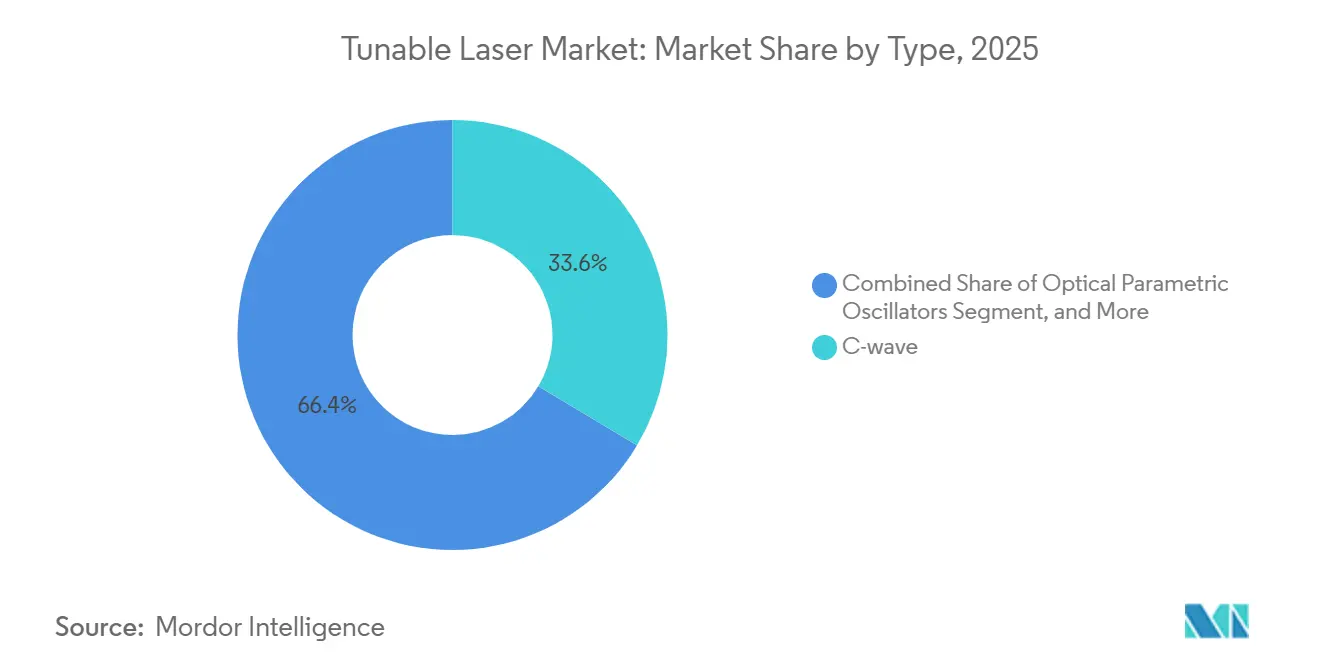

- Por tipo, los dispositivos C-wave lideraron con el 33,57% de la participación del mercado de láser sintonizable en 2025, mientras que se prevé que los osciladores paramétricos ópticos crezcan a una CAGR del 9,21% hasta 2031.

- Por mecanismo de sintonización, los láseres sintonizados por temperatura representaron el 39,74% del tamaño del mercado de láser sintonizable en 2025, mientras que las variantes sintonizadas por MEMS avanzan a una CAGR del 9,32% hasta 2031.

- Por industria de usuario final, la fabricación e industrial representó el 42,89% de la participación en ingresos en 2025; se proyecta que aeroespacial y defensa registre la CAGR más alta del 9,47% hasta 2031.

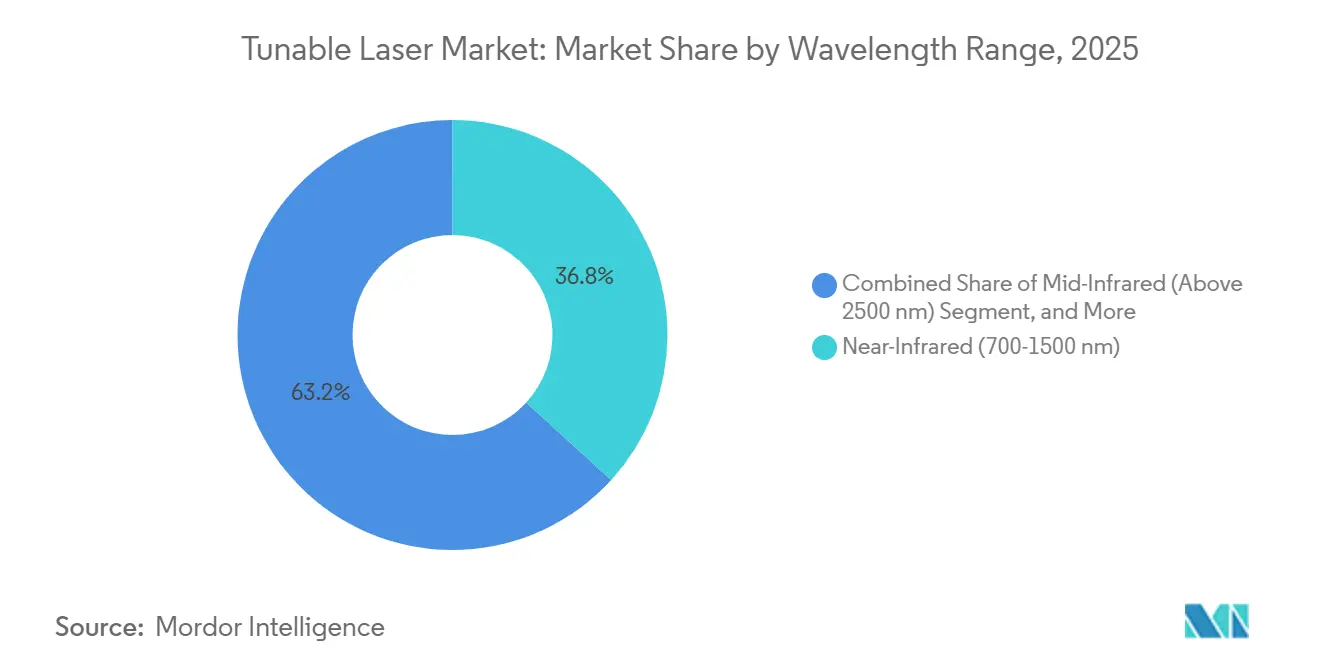

- Por rango de longitud de onda, las fuentes de infrarrojo cercano capturaron el 36,78% del mercado en 2025, con los láseres de infrarrojo medio preparados para una CAGR del 9,29% hasta 2031.

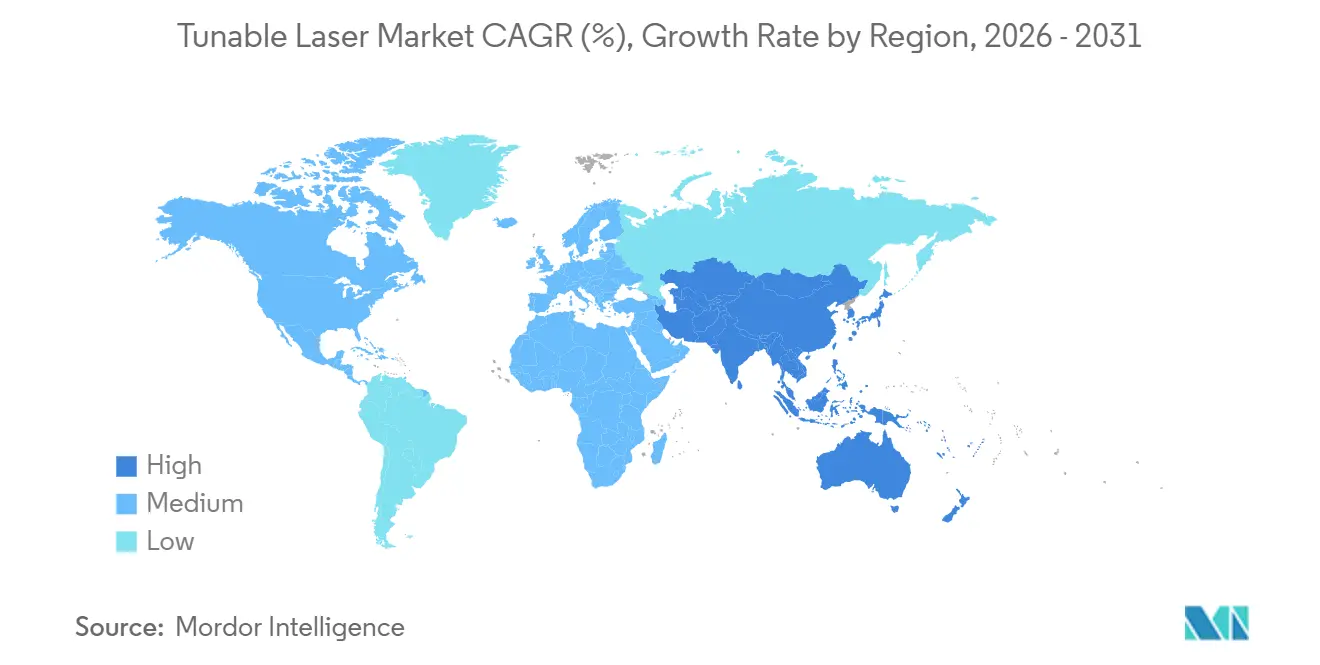

- Por geografía, Asia-Pacífico representó el 47,92% de los ingresos de 2025, mientras que se espera que Oriente Medio se expanda a una CAGR del 9,44% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Láser Sintonizable

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor adopción de analizadores de gas con láser de diodo sintonizable | +1.4% | Corredores industriales de América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente demanda de espectroscopía en ciencias de la vida | +1.6% | Centros farmacéuticos de América del Norte y Europa, crecientes organizaciones de investigación por contrato de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de las redes de comunicación de fibra óptica | +2.1% | Global, liderado por proyectos metropolitanos y de larga distancia en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente despliegue en óptica coherente de 5G y centros de datos | +1.8% | Campus de hiperescala de América del Norte y Asia-Pacífico, redes de acceso de radio 5G de Europa | Corto plazo (≤ 2 años) |

| Surgimiento de láseres sintonizables para la computación cuántica | +0.7% | Clústeres de investigación cuántica de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción en módulos LiDAR a escala de chip para sistemas avanzados de asistencia a la conducción | +1.2% | Corredores automotrices de Alemania, Japón y Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Adopción de Analizadores de Gas con Láser de Diodo Sintonizable

Los emisores industriales están actualizando a la espectroscopía in situ para cumplir con límites más estrictos de metano y compuestos orgánicos volátiles. La espectroscopía de absorción con láser de diodo sintonizable mide gases traza directamente en chimeneas calientes y corrosivas, eliminando el acondicionamiento de muestras que dificulta las sondas convencionales. La norma de metano de 2024 de la Agencia de Protección Ambiental de los Estados Unidos desencadenó un ciclo de reemplazo en refinerías y terminales de gas natural licuado.[1]Editores del Registro Federal, "Norma de Metano de la EPA", Registro Federal, federalregister.gov Yokogawa registró un aumento interanual del 35% en los pedidos de espectroscopía de absorción con láser de diodo sintonizable en 2024, ya que los operadores de Oriente Medio se alinearon con los requisitos de la norma ISO 14001. Las fábricas de semiconductores ahora utilizan la misma técnica para controlar el oxígeno a niveles inferiores a partes por millón en herramientas de deposición de capas atómicas, lo que subraya el impulso transversal entre industrias.

Creciente Demanda de Espectroscopía en Ciencias de la Vida

La fabricación continua en la industria farmacéutica depende de análisis en tiempo real que verifican de forma no destructiva la concentración del ingrediente activo. La guía de 2025 de la Administración de Alimentos y Medicamentos aceleró el despliegue de sensores Raman y de infrarrojo medio en línea vinculados a láseres sintonizables.[2]Personal de la Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía sobre Fabricación Continua", Administración de Alimentos y Medicamentos, fda.gov Los dispositivos de cascada cuántica que escanean la región de 3-8 µm permiten la imagenología sin marcadores del metabolismo lipídico en el cribado oncológico, reduciendo los tiempos de ensayo de días a horas. La tomografía de coherencia óptica de fuente barrida, impulsada por dispositivos de cavidad vertical sintonizables a 100 kHz, está avanzando más allá de la oftalmología hacia las salas de cardiología, ampliando la base instalada clínica.

Expansión de las Redes de Comunicación de Fibra Óptica

El crecimiento global del ancho de banda derivado de las cargas de trabajo de inteligencia artificial y el video en 8K está impulsando a los operadores a superponer longitudes de onda coherentes de 400G en la fibra existente. El aprovisionamiento definido por software depende de láseres sintonizables de banda C que pueden bloquearse en cualquiera de los 96 canales de multiplexación por división de longitud de onda densa. El despliegue metropolitano de NTT en 2025 redujo la potencia por terabit transportado en un 30% en comparación con las arquitecturas de longitud de onda fija.[3]Investigadores de NTT, "Redes Ópticas Coherentes de 400 G", NTT Technical Review, ntt-review.jp Los operadores de cables submarinos adoptan el mismo enfoque para contrarrestar el envejecimiento de la fibra, redistribuyendo dinámicamente los canales para evitar las pérdidas inducidas por Raman. Las especificaciones actualizadas de la norma ITU-T G.698.2 que exigen una estabilidad de ±1,8 GHz estandarizan aún más el rendimiento sintonizable.

Creciente Despliegue en Óptica Coherente de 5G y Centros de Datos

Los enlaces de enlace frontal móvil y las redes troncales de campus ahora adquieren módulos enchufables de factor de forma pequeño que integran láseres sintonizables de línea estrecha junto con procesadores de señal digital. Los hiperescaladores adoptaron módulos 800G ZR en 2025 para extender la conectividad más allá de 80 km sin necesidad de construir fibra oscura. Lumentum registró más de USD 200 millones en ingresos por interconexión de centros de datos coherente en el mismo período, lo que subraya la demanda de sintonizabilidad de conexión y uso inmediato. Los ingenieros de transporte se benefician del ahorro en inventario porque un solo módulo se autoconfigura en toda la banda C, reemplazando docenas de unidades de mantenimiento de existencias de longitud de onda fija.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complejidad en el diseño y la función del sistema | -0.9% | Pequeñas y medianas empresas globales en mercados emergentes | Corto plazo (≤ 2 años) |

| Alto costo de capital de los láseres sintonizables de línea estrecha | -1.1% | Segmentos de Asia-Pacífico y América del Sur sensibles al costo | Mediano plazo (2-4 años) |

| Restricciones en la cadena de suministro de materiales semiconductores especiales | -0.8% | Fabricantes de módulos de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Desafíos de deriva térmica y estabilidad de longitud de onda en sitios adversos | -0.7% | Instalaciones industriales y automotrices en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad en el Diseño y la Función del Sistema

Los módulos coherentes de 400 G requieren una precisión de longitud de onda dentro de ±1,8 GHz en una variación de temperatura de 40 °C, lo que exige un control de cavidad piezoeléctrico o por MEMS en lazo cerrado. Las empresas emergentes que carecen de simulación avanzada y activos de prueba ambiental tienen dificultades para superar los ensayos de fiabilidad de la norma IEC 61300-3-35. Una devolución de campo en 2024 en un proveedor líder de transceptores se atribuyó a un sobreimpulso del lazo de control que indujo saltos de modo durante el ciclo de temperatura. Tales errores prolongan la calificación y excluyen a los actores más pequeños de los contratos de volumen.

Alto Costo de Capital de los Láseres Sintonizables de Línea Estrecha

Las unidades de cavidad externa o de cascada cuántica pueden cotizarse a USD 15.000 en bajos volúmenes, de tres a cinco veces el precio de una pieza de longitud de onda fija comparable. Los operadores emergentes en el Sudeste Asiático perciben un retorno de la inversión limitado a pesar del ahorro en el ciclo de vida. La Ley de Chips y Ciencia de 2024 priorizó la lógica y la memoria, dejando a las fábricas de fotónica sin subsidios de escala. Los esquemas de alquiler y pago por uso lanzados en 2025 reducen las barreras para algunos operadores de nivel medio, aunque la adopción sigue siendo modesta fuera de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de C-Wave Ancla las Expansiones de Telecomunicaciones

Los dispositivos C-wave mantuvieron la participación líder del 33,57% del mercado de láser sintonizable en 2025, lo que refleja el uso arraigado en sistemas de multiplexación por división de longitud de onda densa que aprovechan la meseta de ganancia de 1530-1565 nm de los amplificadores de erbio. Los operadores de telecomunicaciones prefieren estas piezas porque las actualizaciones preservan las cadenas de amplificadores existentes, reduciendo los ciclos de gasto de capital. Los láseres de cavidad externa permiten el transporte coherente de larga distancia con un ancho de línea de ≤100 kHz, compatible con formatos de 64-QAM en tramos oceánicos. Los osciladores paramétricos ópticos, aunque de nicho en volumen de envíos, están preparados para una CAGR del 9,21% impulsada por la demanda de contramedidas de defensa en infrarrojo medio y análisis farmacéutico, revelando un espacio en blanco alejado del dominio de la banda C. Otras variantes, como las fuentes de reflector de Bragg distribuido y de cavidad vertical, abordan los enlaces de centros de datos de corto alcance donde la huella y el costo de la lista de materiales superan el rango de sintonización.

Los prototipos híbridos de III-V sobre silicio registrados en 2025 tienen como objetivo reducir los costos mediante el co-empaquetado de chips de ganancia de fosfuro de indio con guías de onda pasivas de fotónica de silicio. Una vez que los rendimientos maduren, el enfoque podría cambiar las preferencias de tipo hacia cavidades externas integradas que se alinean con las fundiciones de CMOS, impulsando la eficiencia general en el mercado de láser sintonizable. La financiación de defensa para la fotomezcla de terahercios mediante dispositivos sintonizables de doble longitud de onda presagia una disrupción de "otros tipos" a más largo plazo, aunque la potencia de la bomba láser y la estabilidad de la temperatura del cristal siguen siendo cuellos de botella de ingeniería.

Por Industria de Usuario Final: La Defensa Acelera los Sistemas de Frecuencia Ágil

La fabricación e industrial retuvo el 42,89% de los ingresos de 2025 gracias a los despliegues de monitoreo continuo de emisiones y control de combustión. La espectroscopía con láser de diodo sintonizable es ahora estándar en las nuevas turbinas de gas, consolidando un ritmo constante de reemplazo de equipos. Sin embargo, se proyecta que aeroespacial y defensa se componga al 9,47% hasta 2031, impulsado por telémetros de salto de frecuencia, enlaces ópticos espaciales y primeros demostradores de energía dirigida. El contrato de 2024 de Lockheed Martin para láseres ultraestrechos de 1550 nm en terminales satelitales subraya este cambio.

Los dispositivos de telecomunicación y redes absorben la mayor parte de la producción de banda C, aunque la presión sobre los márgenes aumenta a medida que los módulos coherentes enchufables se convierten en productos básicos. El sector sanitario depende de diseños de fuente barrida de cavidad vertical que ofrecen escaneos de 100 kHz para angiografía oftálmica, un procedimiento recientemente reembolsado por el Centro de Servicios de Medicare y Medicaid de los Estados Unidos desde 2024. Los institutos de investigación continúan siendo pioneros en enfoques de puntos cuánticos y micropeine que luego migran a segmentos de volumen, preservando el papel de la academia como banco de pruebas de innovación.

Por Rango de Longitud de Onda: El Infrarrojo Medio se Beneficia de la Especificidad Molecular

Las unidades de infrarrojo cercano que abarcan 700-1500 nm representaron el 36,78% de los ingresos de 2025, debido al bloqueo de las telecomunicaciones en las ventanas de fibra de baja pérdida y la epítaxia madura de fosfuro de indio. Los dispositivos de infrarrojo medio por encima de 2500 nm están en camino de alcanzar una CAGR del 9,29% a medida que las normas de emisiones industriales de la Unión Europea exigen el seguimiento en línea de óxidos de nitrógeno y óxidos de azufre donde las secciones transversales de absorción alcanzan su máximo. Los láseres de cascada cuántica a 4,3 µm logran una detección de CO₂ de ≤1 ppm, reforzando el cumplimiento del crédito fiscal por captura de carbono bajo la guía del Servicio de Impuestos Internos de los Estados Unidos.

Los dispositivos sintonizables de banda visible siguen siendo esenciales en la citometría de flujo y la optogenética a pesar de la incursión de los diodos emisores de luz, gracias a la pureza espectral de sub-nm que minimiza el fotoblanqueo. El infrarrojo de onda corta (1500-2500 nm) sirve de puente entre las telecomunicaciones y la detección, apoyando el análisis de humedad en líneas de alimentos y el control de calidad de polímeros en carcasas de baterías. La combinación de longitudes de onda refleja así el impulso de las aplicaciones más que el empuje tecnológico puro, reforzando un mercado de láser sintonizable diversificado.

Por Mecanismo de Sintonización: Los MEMS Irrumpen entre los Incumbentes Mecánicos

La sintonización por temperatura aún lideró el mercado de láser sintonizable con el 39,74% de la participación de mercado en 2025, ya que la selección gruesa de bajo costo es suficiente para las redes ópticas pasivas. Sin embargo, la actuación por MEMS, que se expande a una CAGR del 9,32%, ofrece saltos de longitud de onda de menos de 10 µs y tasas de barrido de 100 kHz exigidas por la imagenología de tomografía de coherencia óptica basada en catéter. El lanzamiento en 2024 de Thorlabs de una cavidad externa sintonizada por MEMS con un ancho de línea de 50 kHz validó la madurez comercial.

Los dispositivos sintonizados por corriente atienden a los puertos de centros de datos en modo de ráfaga, pero encuentran limitaciones de salto de modo más allá de unos pocos nanómetros. Si bien los sintonizadores de rejilla mecánica son preferidos en laboratorios por sus amplias capacidades de sintonización, sus partes móviles plantean desafíos debido a preocupaciones de choque y vibración, especialmente en aplicaciones de LiDAR automotriz. La introducción de una nueva métrica de linealidad en la norma ISO 16331-1:2025 está orientando los futuros diseños de Tomografía de Coherencia Óptica hacia implementaciones de Sistemas Microelectromecánicos, lo que apunta a una transición de participación de mercado lenta pero constante.

Análisis Geográfico

Asia-Pacífico representó el 47,92% de los ingresos de 2025, ya que China integró verticalmente la epítaxia de fosfuro de indio y redujo el precio de los módulos coherentes en un 25% respecto a los niveles de 2023. Los proveedores nacionales atendieron el lanzamiento coherente de 400 G de Huawei en 2024, aunque los rendimientos de línea estrecha reportados se sitúan entre 10 y 15 puntos por debajo de los promedios globales. Japón aprovecha su experiencia en MEMS de precisión y óptica, pero cede los envíos de volumen a las fábricas continentales de menor costo, centrándose en cambio en las exportaciones de subsistemas.

América del Norte se beneficia de las construcciones de nube de hiperescala y los programas espaciales de defensa. La expansión de obleas de Lumentum en California prevista para 2026 añade un 40% de capacidad frente a la crónica escasez de fosfuro de indio. La Ley de Chips financia la investigación y el desarrollo en empaquetado, pero sigue siendo escasa en subsidios para la interfaz frontal fotónica, preservando así la dependencia de las importaciones de obleas en bruto. Canadá y México absorben la demanda derivada de la detección acústica distribuida en corredores energéticos, anclando la diversificación regional.

El crecimiento de Europa se centra en la adopción de LiDAR automotriz. Los proveedores de primer nivel de Alemania firmaron compromisos plurianuales con Coherent para fuentes de 1550 nm sintonizadas por MEMS que se enviarán a plataformas eléctricas de 2027. El presupuesto de fotónica de EUR 1.200 millones de Horizonte Europa respalda proyectos piloto de integración híbrida que podrían igualar los costos con Asia-Pacífico después de 2028. Oriente Medio, aunque partiendo de una base más pequeña, está preparado para una CAGR del 9,44% gracias al plan de fibra NEOM de Arabia Saudita y la licitación de 10 G-PON de los Emiratos Árabes Unidos, que especifica multiplexación por división de longitud de onda definida por software habilitada por láseres sintonizables. América del Sur y África siguen siendo sensibles al costo, aunque las redes troncales rurales piloto de multiplexación por división de longitud de onda densa en Brasil y Sudáfrica anticipan un potencial latente una vez que la penetración de la fibra madure.

Panorama regulatorio

Los requisitos de seguridad y acceso al mercado para los sistemas habilitados con láseres sintonizables están siendo definidos por actualizaciones de normas internacionales y regionales en telecomunicaciones, medicina y seguridad laboral. En Europa, la publicación de CENELEC EN IEC 60601-2-22:2020/A11:2026 (enero de 2026) alinea la seguridad de los equipos médicos láser con las expectativas del Reglamento sobre Productos Sanitarios (MDR) 2017/745 de la UE, lo que afecta las vías de calificación para OCT de fuente barrida y otros sistemas clínicos que integran fuentes sintonizables. Para las comunicaciones ópticas más allá de la fibra, EN IEC 60825-12:2026 (mayo de 2026) establece requisitos de seguridad para los sistemas de comunicación óptica de espacio libre (FSOCS) basados en láser, reforzando los controles de diseño, etiquetado e instalación para implementaciones de transmisión de información.

Los controles comerciales y de seguridad también influyen en el abastecimiento y el envío transfronterizo de equipos láser y software integrado. En Estados Unidos, el cumplimiento de exportaciones se rige por las Export Administration Regulations (EAR), incluida la 15 CFR Part 774 (Commerce Control List), que establece el marco de obligaciones de clasificación y licenciamiento para el hardware relacionado con láseres y tecnologías afines. Por separado, la interoperabilidad de rendimiento orientada a telecomunicaciones sigue estando condicionada por normas como las recomendaciones ITU-T utilizadas en redes ópticas, donde los estrictos requisitos de estabilidad de longitud de onda en los ecosistemas DWDM coherentes se traducen en objetivos de diseño impulsados por el cumplimiento para los láseres sintonizables de banda C.

Análisis de la cadena de valor

La cadena de valor del láser sintonizable comienza con materias primas especializadas (en particular galio e indio), pasa por las etapas de sustrato y epitaxia (incluidas las obleas de fosfuro de indio y las estructuras de ganancia III-V), y luego avanza hacia la fabricación central del dispositivo, incluidas las variantes de cavidad externa, DBR, basadas en VCSEL y de cascada cuántica. En etapas posteriores, el empaquetado y ensamblaje (sellado hermético, acoplamiento de fibra y, cada vez más, la integración de fotónica de silicio y ópticas coempaquetadas) son pasos clave de generación de valor. Luego, la integración de módulos y subsistemas incorpora los láseres sintonizables en enchufables coherentes, analizadores de espectroscopía, motores OCT y terminales ópticos emergentes de espacio y defensa. El mercado sigue siendo sensible a la disponibilidad de materiales de InP y a la capacidad de empaquetado de alto rendimiento, ya que la calificación y las pruebas de fiabilidad a menudo se convierten en un paso limitante para los aumentos de volumen.

En 2026, la creación de valor y el poder de negociación se están desplazando hacia proveedores listos para la integración y con escala de fabricación que atienden a la infraestructura de IA y a las interconexiones de alta densidad. NVIDIA y Lumentum firmaron un acuerdo estratégico plurianual en marzo de 2026 que incluye una inversión de NVIDIA de 2.000 millones de USD para ampliar la capacidad de fabricación de Lumentum en ópticas avanzadas y componentes láser, lo que apunta a una prima por el suministro nacional seguro y los bloques de construcción láser fabricables. En la interfaz de dispositivo a sistema, alianzas como la de Pilot Photonics con Finchetto (marzo de 2026) y selecciones de diseño como la de MBRYONICS al elegir los láseres sintonizables de Pilot Photonics para transceptores de comunicación óptica espacial de terabit por segundo (junio de 2026) muestran cómo los arquitectos de sistemas están integrando las fuentes sintonizables aguas arriba en plataformas fotónicas estrechamente acopladas, aumentando la importancia del empaquetado estandarizado, las pruebas automatizadas y las arquitecturas láser compatibles con PIC.

Panorama Competitivo

La competencia es moderada, con los cinco mayores proveedores, Lumentum, Coherent, NeoPhotonics, MACOM y Santec, que ostentan aproximadamente el 45-50% de la participación combinada en 2025. Las ventajas de escala en la epítaxia de fosfuro de indio y el empaquetado hermético permiten a los incumbentes fijar precios de forma agresiva mientras financian hojas de ruta plurianuales para óptica enchufable de 1,6T. El aumento de capacidad de Lumentum en 2025 responde a los pedidos pendientes de los hiperescaladores, mientras que Coherent aseguró un contrato de láser LiDAR de USD 75 millones que diversifica los ingresos más allá de las telecomunicaciones.

Las empresas más pequeñas explotan el espacio en blanco en arquitecturas de cascada cuántica de infrarrojo medio y de modulación de frecuencia continua a escala de chip. Insight Photonic y Freedom Photonics persiguen diseños automotrices, apostando a que los volúmenes de autonomía de nivel 3 superen a la fibra óptica para finales de la década. Las solicitudes de patentes para láseres híbridos de III-V sobre silicio superaron las 200 en 2024-2025, lo que subraya un giro hacia la producción alineada con CMOS que podría comprimir las curvas de costos. Los organismos de normalización como el IEEE P802.3dj endurecen las especificaciones de estabilidad de frecuencia, marginando a los incumbentes de retroalimentación distribuida y favoreciendo la innovación de cavidad externa.

La integración del empaquetado dicta ahora la diferenciación. El co-empaquetado de láseres con procesadores de señal digital y amplificadores de transimpedancia dentro de un único módulo enchufable reduce los efectos parásitos y 2 W de potencia del módulo, una ventaja crítica a medida que los límites térmicos se limitan a 15 W para la óptica de 800 G. Los proveedores de puntos cuánticos como QD Laser demostraron dispositivos sintonizables a temperatura ambiente que eliminan los enfriadores termoeléctricos, lo que podría ahorrar un 25% de la potencia del módulo y ampliar los márgenes en los nodos de computación en el borde.

Líderes de la Industria del Láser Sintonizable

Lumentum Operations LLC

Coherent Inc.

Keysight Technologies Inc.

Newport Corporation

Santec Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave está en escalar la integración de láseres sintonizables y de línea estrecha dentro de las cadenas de suministro de fotónica de silicio y ópticas coempaquetadas, las cuales están siendo remodeladas por las arquitecturas de centros de datos de IA. En 2026, Tower Semiconductor y Scintil Photonics anunciaron la disponibilidad de fuentes láser DWDM integradas heterogéneamente en la plataforma de fotónica de silicio de Tower (febrero de 2026), y Lumentum anunció una nueva instalación de fabricación de 240.000 pies cuadrados en Greensboro, Carolina del Norte, para producir dispositivos ópticos basados en InP para centros de datos de IA (marzo de 2026). Estos movimientos destacan el espacio disponible para proveedores capaces de ofrecer fuentes sintonizables fabricables y compatibles con PIC, junto con flujos de empaquetado calificados que reduzcan los plazos de entrega y faciliten la calificación de módulos multiproveedor.

Otra oportunidad es extender las fuentes sintonizables más allá de la banda C tradicional de telecomunicaciones hacia casos de uso coherentes y de detección en banda O y bandas ampliadas, donde la integración compacta y la alta potencia son factores diferenciadores. Chilas lanzó y comenzó a enviar el láser sintonizable en longitud de onda de banda O ATLAS 1310 en junio de 2026, destacando la demanda de fuentes sintonizables adaptadas a las arquitecturas de interconexión de centros de datos y a la infraestructura de IA. En el ámbito tecnológico, las recientes demostraciones de módulos láser de banda L integrados monolíticamente con amplio rango de sintonización y alta potencia de salida (reportadas por investigadores en abril de 2026) refuerzan la cartera de diseños sintonizables integrados que pueden traducirse en componentes fabricables para redes de banda C+L, espectroscopía de precisión y sistemas fotónicos emergentes que priorizan el tamaño y la estabilidad.

Desarrollos recientes del sector

- Junio de 2026: Chilas confirmó el lanzamiento oficial y el envío del láser sintonizable en longitud de onda de banda O ATLAS 1310, basado en una plataforma de integración fotónica híbrida. El lanzamiento amplía las opciones sintonizables disponibles comercialmente más allá del enfoque en banda C del transporte coherente hacia arquitecturas de banda O utilizadas en interconexiones de centros de datos. También refuerza el cambio hacia fuentes sintonizables integradas y empaquetables que se ajustan a diseños de sistemas centrados en PIC.

- Marzo de 2026: Pilot Photonics anunció una alianza con Finchetto para integrar los láseres sintonizables de nanosegundos de Pilot Photonics en los conmutadores de red pasivos totalmente ópticos de Finchetto para aplicaciones de centros de datos de IA. La colaboración conecta el rendimiento de los láseres sintonizables con las estructuras de conmutación, donde la agilidad de longitud de onda y la densidad de integración son importantes. Señala un codiseño más profundo entre los proveedores de láser y las plataformas de interconexión de computación óptica, en lugar de la venta de componentes independientes.

- Diciembre de 2025: Lumentum anunció una expansión de 150 millones de USD de su planta de fosfuro de indio en California, con el objetivo de aumentar en un 40% la producción de láseres sintonizables para el tercer trimestre de 2026. La ampliación de capacidad aborda la escasez de suministro de fuentes de línea estrecha utilizadas en enchufables coherentes y otros módulos ópticos de alto volumen relacionados. También refuerza la capacidad de Lumentum para respaldar los ciclos de adquisición de hiperescaladores y operadores de telecomunicaciones que priorizan la continuidad de fuentes calificadas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado de láseres sintonizables se define como los ingresos obtenidos por láseres cuya longitud de onda de salida puede ajustarse dentro de un rango definido, vendidos para su uso en telecomunicaciones y redes, medición industrial, imagenología médica e instrumentos de investigación, en la demanda global.

Exclusiones del alcance: se excluyen de la cobertura las fuentes láser de longitud de onda fija, las ópticas pasivas independientes y los servicios generales de laboratorio que no incluyan la venta de un producto láser sintonizable.

Descripción general de la segmentación

- Por Tipo de Fuente

- C-wave

- Láseres de Cavidad Externa

- Osciladores Paramétricos Ópticos

- Otros Tipos de Fuente

- Por Industria de Usuario Final

- Fabricación e Industrial

- Dispositivos de Telecomunicación y Redes

- Sanidad

- Aeroespacial y Defensa

- Investigación y Academia

- Por Rango de Longitud de Onda

- Visible (400-700 nm)

- Infrarrojo Cercano (700-1500 nm)

- Infrarrojo de Onda Corta (1500-2500 nm)

- Infrarrojo Medio (Por Encima de 2500 nm)

- Por Mecanismo de Sintonización

- Sintonizado por Temperatura

- Sintonizado por Corriente

- Sintonizado por MEMS

- Sintonizado por Rejilla Mecánica

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental establece el marco de qué contar y con qué rapidez se están moviendo los mercados finales clave. Nos referimos a fuentes públicas como la Oficina de Estadísticas Laborales de EE. UU. y las estadísticas comerciales del Censo de EE. UU., los indicadores macroeconómicos del Banco Mundial, la Unión Internacional de Telecomunicaciones para señales de conectividad y tráfico, y publicaciones de IEEE u Optica para tendencias de adopción tecnológica y rendimiento.

Junto con ello, se utilizan informes anuales de empresas, presentaciones para inversionistas, fichas técnicas de productos y comunicados de prensa fiables para comprender el posicionamiento de los productos y las bandas de precios habituales para los rangos de longitud de onda sintonizable y los mecanismos de sintonización. Las bases de datos de patentes y un conjunto de datos a nivel de envíos de importación-exportación también ayudan a verificar la intensidad de la innovación y la dirección del movimiento transfronterizo de los componentes y ensamblajes ópticos clave. Las fuentes documentales aquí mencionadas son ilustrativas, y también se utilizaron otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba supuestos difíciles de observar en datos públicos, como el momento real de adopción y cómo cambia el precio con el rango de longitud de onda y el mecanismo de sintonización. Hablamos con una combinación equilibrada de fabricantes de láseres (OEM), proveedores de componentes, integradores de sistemas, distribuidores y usuarios finales en telecomunicaciones, industria, salud e investigación, con cobertura en APAC, EMEA y América, para reflejar dónde realmente se concentra la demanda.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 12% | APAC: 47% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 32% | EMEA: 35% |

| Actores más pequeños: 19% | Gerentes: 56% | América: 18% |

Dimensionamiento y previsión del mercado

El tamaño del mercado se elabora utilizando un enfoque descendente en el que los indicadores de demanda de redes ópticas, instrumentación industrial y equipos médicos se traducen en un conjunto de demanda de láseres sintonizables, que luego se filtra según los comportamientos habituales de penetración y sustitución. Para mantener los totales realistas, los resultados se verifican de forma cruzada con aproximaciones ascendentes selectivas, como precios de venta promedio muestreados multiplicados por envíos unitarios estimados para casos de uso clave, ajustándose cuando las dos perspectivas se distancian.

Los principales insumos del modelo incluyen los ciclos de actualización del transporte óptico coherente, la construcción de interconexiones de centros de datos, las implementaciones de monitoreo de emisiones, el cambio hacia la sintonización basada en MEMS en ciertos sistemas, y las bandas de precios observadas por rango de longitud de onda y mecanismo de sintonización. Cuando las señales ascendentes son incompletas, las brechas se gestionan utilizando proporciones sustitutas de componentes fotónicos adyacentes, seguidas de la confirmación de expertos sobre lo razonable para el año en cuestión.

Para la previsión, se utiliza el análisis de escenarios porque el gasto del mercado final y la combinación de productos pueden variar de manera diferente entre ciclos. Los escenarios se anclan en el consenso de expertos sobre factores como el momento del gasto de capital en telecomunicaciones, la adopción de mediciones industriales y los patrones de adquisición de equipos médicos. Los supuestos se mantienen simples, documentados y se revisan si nuevas señales indican un cambio en el momento de la demanda o en la evolución del precio de venta promedio.

Validación de datos y ciclo de actualización

Antes de finalizar, realizamos comprobaciones de varios pasos para que los resultados no entren en conflicto con señales independientes, incluidas las tendencias regionales de gasto de capital, la dirección de los envíos de equipos de telecomunicaciones y los movimientos de precios observados en divulgaciones públicas. Cuando aparece una variación importante, los factores se rastrean hasta el nivel de los supuestos, y se vuelve a contactar a los expertos pertinentes para confirmar si un cambio en la demanda o un insumo del modelo provocó la variación.

El modelo preliminar y la narrativa pasan por revisiones de analistas centradas en la coherencia lógica entre regiones y usos finales, seguidas de una revisión final de aprobación que verifica los cálculos, las unidades y la alineación de los años. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, tras lo cual se completa una revisión final previa a la entrega para que los clientes reciban la visión más actualizada.

Comparación del dimensionamiento del mercado de láseres sintonizables de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas para este mercado a menudo se dispersan porque las empresas no cuentan lo mismo, incluso cuando utilizan el mismo nombre de mercado. Las mayores diferencias suelen provenir de qué se incluye como láser sintonizable, la combinación de usos finales asumida y cómo se aplican los cambios de precio a lo largo del período de previsión.

La principal brecha proviene de la expansión del alcance hacia categorías más amplias de láseres y módulos fotónicos adyacentes. Mordor Intelligence contabiliza los ingresos únicamente cuando el producto vendido es una fuente láser sintonizable, en lugar del valor de un sistema empaquetado. Las diferencias también surgen cuando una estimación asume una erosión más rápida del precio de venta promedio para los casos de uso maduros de telecomunicaciones, mientras que otra asume que los precios premium persisten debido a especificaciones más estrictas en espectroscopía y detección. El momento de conversión de divisas y la frecuencia de actualización también pueden alterar la cifra del año en curso, especialmente cuando el modelo se basa en una alineación de año base diferente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 15,59 mil millones de USD (2025) | |

| Editorial Sectorial A | 1,47 mil millones de USD (2024) | Utiliza un enfoque de valor de producto más estrecho que parece centrarse en los productos láser sintonizables vendidos para aplicaciones seleccionadas, lo que puede excluir implementaciones de telecomunicaciones e industriales de mayor valor incluidas en una contabilidad de mercado más amplia. |

| Editorial Sectorial B | 18,88 mil millones de USD (2023) | Probablemente aplica una definición más amplia que puede combinar los láseres sintonizables con ingresos de sistemas láser más amplios y supuestos de crecimiento agresivos, lo que puede inflar los totales cuando se contabiliza el valor del sistema final en lugar de los ingresos a nivel de la fuente. |

Al observar la tabla, la dispersión se explica en gran medida por lo que se contabiliza como la unidad de ingresos y cómo se gestionan la ponderación de usos finales y la evolución del precio de venta promedio a lo largo de los años. Al vincular el modelo a indicadores de demanda claros y luego verificarlo con lógica de precio de venta promedio y volumen muestreados, mantenemos la estimación trazable y más fácil de reproducir cuando se actualizan los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál será el valor del mercado de láser sintonizable en 2031?

Se prevé que el mercado alcance USD 26,03 mil millones en 2031, creciendo a una CAGR del 8,69% desde 2026.

¿Qué región genera actualmente los mayores ingresos?

Asia-Pacífico lideró en 2025 con el 47,92% de los ingresos globales gracias a las cadenas de suministro integradas de fosfuro de indio y las agresivas expansiones de fibra.

¿Qué segmento se proyecta que crezca más rápido por mecanismo de sintonización?

Se espera que los dispositivos sintonizados por MEMS registren una CAGR del 9,32% hasta 2031 porque sus rápidas tasas de barrido se adaptan a la imagenología médica avanzada y al LiDAR automotriz.

¿Cómo se utilizan los láseres sintonizables en las redes 5G?

¿Cómo se utilizan los láseres sintonizables en las redes 5G?

¿Por qué el infrarrojo medio está experimentando una adopción acelerada?

Las regulaciones industriales de emisiones más estrictas y las necesidades de detección de agentes químicos favorecen los láseres de cascada cuántica de infrarrojo medio que se alinean con las huellas de absorción molecular.

¿Qué está impulsando el crecimiento en las aplicaciones aeroespaciales y de defensa?

Los telémetros de frecuencia ágil, los enlaces ópticos espaciales y los prototipos de energía dirigida requieren láseres sintonizables de línea estrecha, impulsando al segmento hacia una CAGR del 9,47% hasta 2031.

Última actualización de la página el: