Tamaño y participación del mercado de prensaestopas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

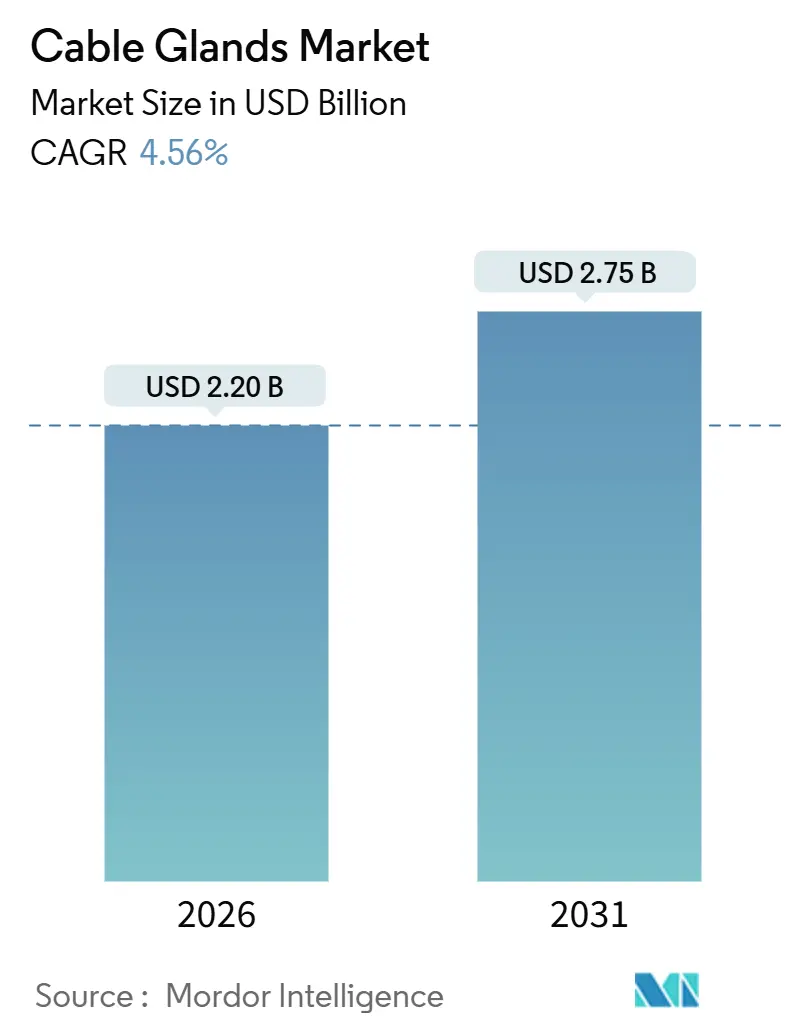

| Tamaño del Mercado (2026) | 2.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.56% CAGR |

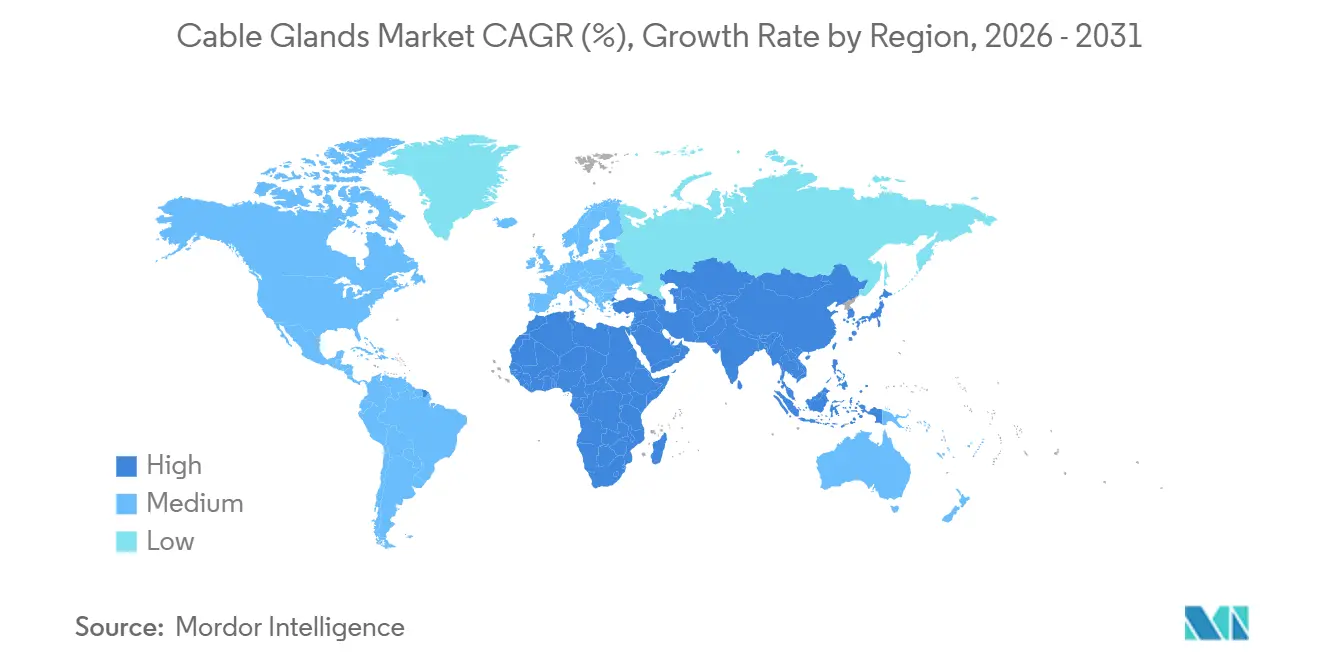

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

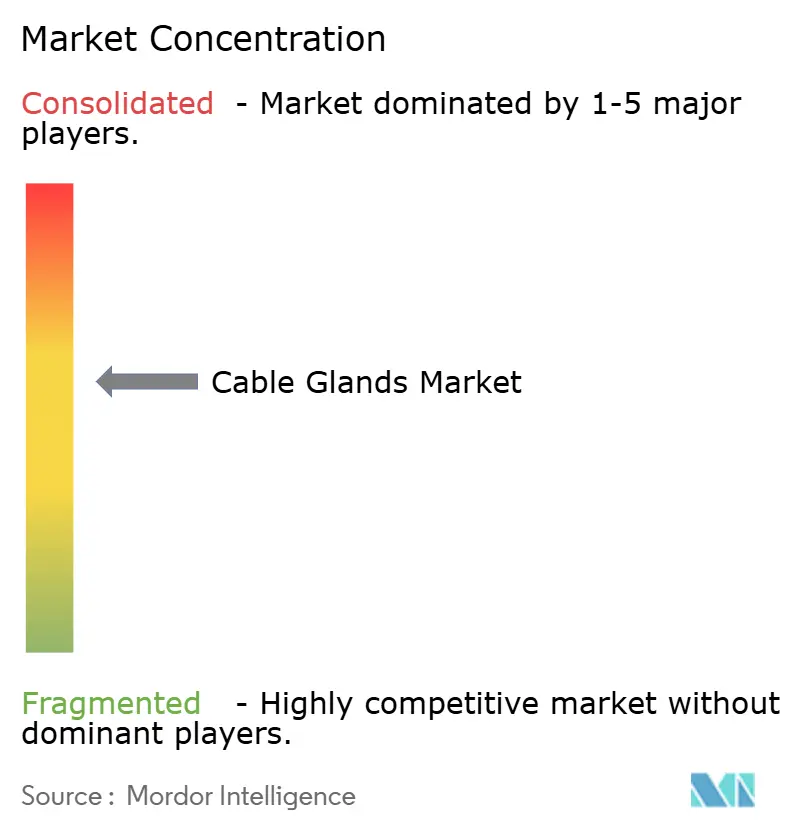

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de prensaestopas por Mordor Intelligence

El tamaño del mercado de prensaestopas alcanzó USD 2.200 millones en 2026 y se prevé que ascienda a USD 2.750 millones para 2031, registrando una CAGR del 4,56% durante el período. Los presupuestos de modernización de redes en América del Norte y Europa, las rápidas inversiones manufactureras en la región de Asia-Pacífico y el despliegue de proyectos de energía renovable en alta mar están ampliando la base de demanda de hardware de terminación certificado. Las empresas de servicios públicos están especificando variantes ignífugas y de mayor seguridad para las nuevas líneas de transmisión, mientras que los constructores de centros de datos están optando por diseños compactos de múltiples cables que ahorran espacio en bastidores y simplifican el cumplimiento de la compatibilidad electromagnética. Las cadenas petroquímicas en Oriente Medio y China están adoptando aprobaciones duales ATEX e IECEx para alinearse con las políticas de riesgo corporativo, lo que impulsa la combinación de ingresos hacia ensamblajes de acero inoxidable de alto margen. Al mismo tiempo, las normas de protección contra ingreso más estrictas en plantas de alimentos y farmacéuticas están acelerando el cambio de IP68 a IP69K, abriendo espacio para prensaestopas de precio premium listos para lavado. La intensidad competitiva se mantiene moderada, aunque el suministro localizado, la amplitud de la certificación y la creación rápida de prototipos son diferenciadores decisivos en los grandes contratos marco.

Conclusiones clave del informe

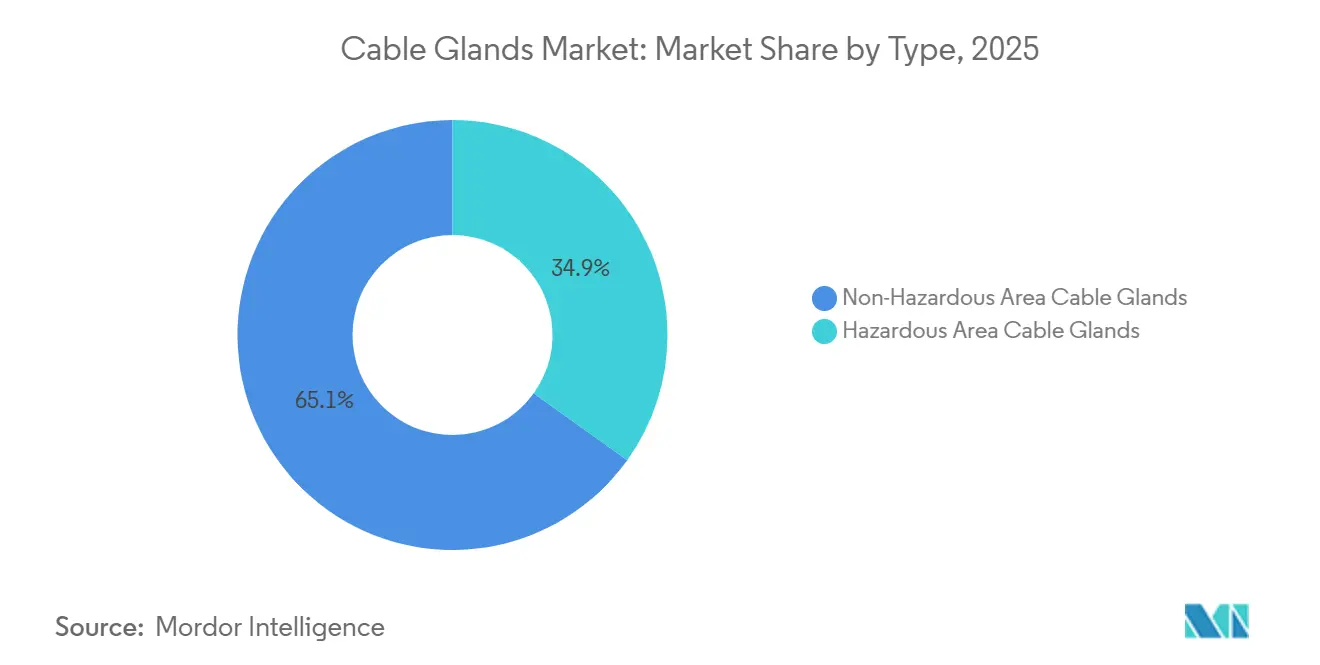

- Por tipo, los productos para áreas no peligrosas dominaron con el 65,10% de los ingresos de 2025, mientras que las variantes para áreas peligrosas registrarán una CAGR del 6,30% hasta 2031.

- Por tipo de cable, los diseños para cable armado obtuvieron el 54,20% del valor de 2025, mientras que las variantes para cable no armado ofrecerán la CAGR más rápida del 6,10% gracias a las modernizaciones de centros de datos.

- Por material, el latón retuvo el 48,30% de las ventas de 2025, aunque el acero inoxidable lidera el crecimiento con una CAGR del 4,90% impulsado por la demanda en energía eólica marina y aplicaciones marítimas.

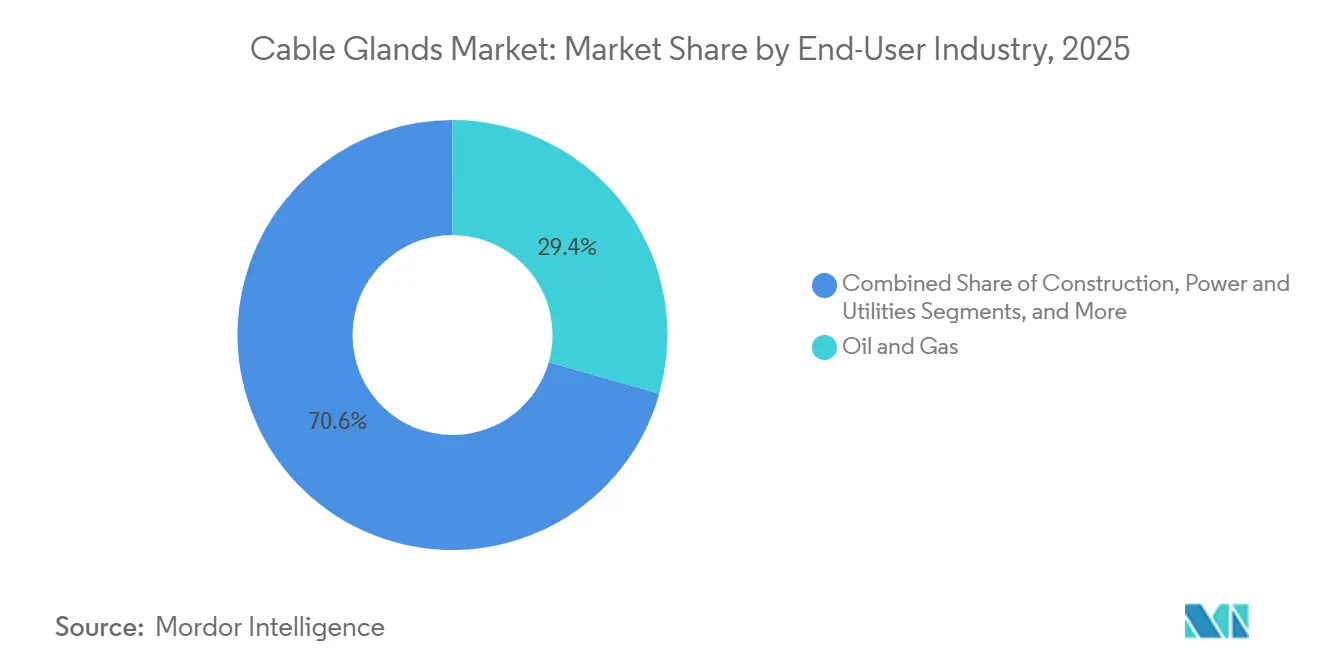

- Por industria del usuario final, el petróleo y el gas representaron el 29,40% de la participación en 2025, mientras que se proyecta que el sector químico se expanda a una CAGR del 4,70% con los nuevos complejos petroquímicos.

- Por clasificación de protección contra ingreso, IP68 mantuvo el 36,00% de la facturación de 2025, pero los productos IP69/IP69K están preparados para una CAGR del 5,80% ante los estrictos códigos de higiene.

- Por tipo de rosca, las roscas métricas captaron el 42,70% de los ingresos de 2025, mientras que las roscas PG están encaminadas a una CAGR del 5,60% en medio de las exportaciones de maquinaria de Europa Central.

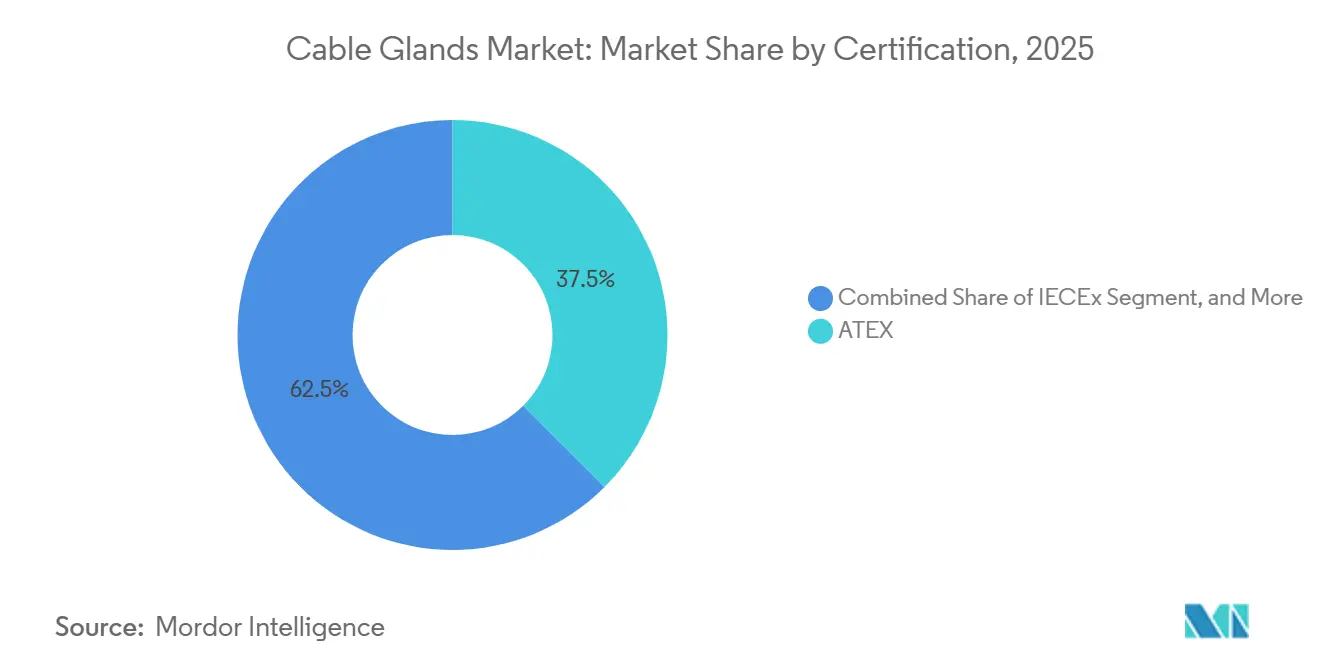

- Por certificación, ATEX representó el 37,50% de los ingresos de 2025, aunque los certificados IECEx avanzarán a una CAGR del 5,20% a medida que las multinacionales favorezcan el reconocimiento mutuo.

- Por técnica de instalación, el montaje en panel industrial entregó el 58,00% de las ventas de 2025, mientras que los sistemas de mamparo y barrera avanzarán a una CAGR del 6,00% en centros de datos modulares y plataformas en alta mar.

- Por geografía, Asia-Pacífico lideró con el 38,90% de los ingresos de 2025 y se prevé que crezca a una CAGR del 5,00% impulsado por fuertes flujos de inversión extranjera directa en manufactura.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de prensaestopas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Modernización y renovación de redes eléctricas heredadas | +1.2% | América del Norte, Europa, redes urbanas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de la actividad de construcción global | +0.9% | Asia-Pacífico, Oriente Medio, América del Sur | Mediano plazo (2-4 años) |

| Expansión de instalaciones de energía renovable en alta mar | +0.8% | Europa, Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Crecimiento de las inversiones manufactureras en economías emergentes | +0.7% | India, Vietnam, Indonesia, México, Egipto | Mediano plazo (2-4 años) |

| Cableado de alta densidad en centros de datos impulsado por la miniaturización | +0.6% | Adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| La economía del hidrógeno exige prensaestopas a prueba de explosión | +0.4% | Alemania, Países Bajos, Arabia Saudita, Emiratos Árabes Unidos, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Modernización y renovación de redes eléctricas heredadas

Los operadores de transmisión y distribución están canalizando presupuestos récord hacia la sustitución de cables subterráneos, la digitalización de subestaciones y los programas de mitigación de incendios forestales. La Agencia Internacional de Energía valora el requerimiento global de renovación de redes en USD 600.000 millones por año hasta 2030, y cada especificación de proyecto incluye cientos de prensaestopas para la entrada de circuitos.[1]Agencia Internacional de Energía, "Inversión Mundial en Energía 2024," iea.org El plan de acción de redes de la Unión Europea destina EUR 584.000 millones para interconectores transfronterizos, lo que exige aprobaciones ATEX Zona 1 en muchas estaciones de conmutación. En los Estados Unidos, el Programa de Facilitación de Transmisión del Departamento de Energía proporciona USD 2.500 millones en préstamos que requieren terminaciones ignífugas homologadas por UL. Las empresas de servicios públicos urbanos también están enterrando alimentadores para reducir el riesgo de interrupciones, una decisión que multiplica el número de entradas de cable por bóveda y eleva la demanda de protección contra ingreso IP69K. Las subestaciones prefabricadas montadas en patín agilizan aún más las cadenas de suministro, favoreciendo a los proveedores que pueden entregar prensaestopas instalados en fábrica con trazabilidad completa a las normas ISO 9001.

Aumento de la actividad de construcción global

El repunte del gasto en infraestructura en las economías emergentes está impulsando los pedidos de hardware de terminación en paneles de climatización, variadores de ascensores y bastidores de automatización de edificios. Los datos del Banco Mundial muestran que los inicios de proyectos están volviendo a los niveles anteriores a la pandemia en el sur y el este de Asia. El Plan Nacional de Infraestructura de India programa grandes adiciones de metro y aeropuerto, cada una con cientos de entradas de cable que deben cumplir con las normas de supervivencia al fuego IEC 60331. En México, la relocalización de empresas está impulsando la expansión del sector inmobiliario industrial, lo que lleva a los contratistas a especificar prensaestopas de latón IP66 e IP67 para uso en salas de producción con polvo. Los códigos de construcción revisados de Europa y el Golfo ahora exigen protección contra ingreso de grado exterior en zonas interiores de lavado, lo que impulsa la adopción de variantes de acero inoxidable IP69K. Las mayores expectativas de seguridad contra incendios también favorecen los prensaestopas con elementos de sellado integrales que mantienen la integridad durante eventos de alta temperatura, lo que empuja a los compradores hacia diseños premium a pesar de la sensibilidad al costo.

Expansión de instalaciones de energía renovable en alta mar

La capacidad mundial de energía eólica marina alcanzó 83 GW en 2024 y se proyecta que se quintuplique para 2034, lo que genera una demanda significativa de prensaestopas de acero inoxidable que puedan soportar la aspersión salina, las vibraciones y el envejecimiento por UV. Alemania adjudicó 7 GW de nuevas concesiones en los mares del Norte y Báltico en 2024, especificando el cumplimiento de la norma IEC 61892 para todas las penetraciones eléctricas. El proceso de licitación de fondos marinos del Reino Unido en 2025 agregó 8 GW, estipulando protecciones ATEX Zona 1 en las góndolas de las turbinas. En la región de Asia-Pacífico, el programa de 20 GW de Taiwán requiere que los proveedores localicen el mecanizado de acero inoxidable para cumplir con los plazos de entrega establecidos por la Oficina de Energía. Las plataformas flotantes destinadas a profundidades de agua superiores a 60 m introducen tensiones de flexión cíclica en el punto de entrada, lo que impulsa la innovación en tecnologías de sellado dinámico que los accesorios de compresión convencionales no pueden igualar.

Crecimiento de las inversiones manufactureras en economías emergentes

La inversión extranjera directa de USD 71.000 millones en India y USD 36.600 millones en Vietnam en 2024 se está traduciendo en nueva demanda de centros de control de motores, paneles de controladores lógicos programables y convertidores de energía limpia. El esquema de Incentivos Vinculados a la Producción de India impulsó 32 plantas electrónicas que requieren terminaciones IP68 y ATEX Zona 2 en las secciones de manipulación de disolventes. Los fabricantes multinacionales de celdas de batería están solicitando prensaestopas IIC certificados por IECEx en las salas de mezcla de cátodos para cumplir con los requisitos globales de seguros. A medida que las fábricas modernas persiguen objetivos de cero tiempo de inactividad, los operadores especifican cada vez más prensaestopas modulares que facilitan el reemplazo rápido en campo sin perturbar los circuitos vecinos. Estos pedidos favorecen a los proveedores capaces de enviar lotes de materiales mixtos, latón para zonas secas y acero inoxidable para celdas de trabajo corrosivas, desde un único almacén regional.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Fragmentación de la base de proveedores regionales | -0.5% | Asia-Pacífico y África | Mediano plazo (2-4 años) |

| Volatilidad en los precios de los metales no ferrosos | -0.8% | Global | Corto plazo (≤ 2 años) |

| Normativa ambiental sobre aleaciones de latón con plomo | -0.3% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Cambio hacia redes de sensores inalámbricos | -0.2% | Minería, petróleo y gas, industrias de proceso | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación de la base de proveedores regionales

Los usuarios finales a menudo deben gestionar etiquetas de certificación divergentes, roscas de tornillo y códigos de material al adquirir prensaestopas en proyectos multinacionales. Los mercados de Asia-Pacífico y África están especialmente fragmentados, con cientos de pequeños talleres mecánicos que suministran hardware sin marca que a menudo carece de documentación transfronteriza. Los contratistas de ingeniería, adquisición y construcción pierden certeza de calendario cuando números de pieza idénticos tienen diferentes clasificaciones sísmicas o ignífugas, lo que obliga a costosas recalificaciones. La ausencia de intercambiabilidad universal agrava la complejidad del mantenimiento en las carteras de activos globales.

Volatilidad en los precios de los metales no ferrosos

Las oscilaciones en los precios de los metales comprimen los márgenes en las líneas de productos donde el latón, el cobre y el aluminio representan más de la mitad del costo de fabricación. Los datos del Fondo Monetario Internacional mostraron que el cobre subió un 8,1% entre febrero y agosto de 2024 antes de moderarse. Las aleaciones de latón bajo en plomo que cumplen las normativas de agua potable se comercializan con una prima del 15-20% sobre el C36000, y la prima se amplía cuando las fundiciones reducen la producción durante los picos de energía. Los proveedores están adoptando cláusulas de recargo y mayores coberturas, aunque los movimientos bruscos trimestrales siguen descarrilando los acuerdos marco de precio fijo y ralentizando los ciclos de adjudicación de proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: las variantes para áreas peligrosas capturan proyectos de hidrógeno de alto valor

Los prensaestopas para áreas peligrosas están preparados para erosionar la participación del 65,10% que tienen los diseños no peligrosos en 2025, a medida que el mercado de prensaestopas se desplaza hacia electrolizadores de hidrógeno, unidades de GNL flotantes y refinerías avanzadas que requieren grandes áreas clasificadas como Zona 1 o Zona 2.

La demanda de prensaestopas no peligrosos continuará creciendo en volumen absoluto; sin embargo, los precios de venta promedio se erosionarán bajo la presión de sustitutos plásticos y accesorios de compresión simplificados. Los fabricantes de equipos originales se apoyan en catálogos de latón de gran volumen para reducir los costos de la lista de materiales en entornos de bajo riesgo. No obstante, la aparición de nuevos códigos de supervivencia al fuego e higiene lleva a algunos especificadores a pasar directamente del latón básico IP66 al acero inoxidable IP69K, omitiendo las opciones de nivel intermedio y desafiando las escalas de precios heredadas en el mercado de prensaestopas.

Por tipo de cable: la demanda de prensaestopas para cable no armado se dispara en bastidores con espacio limitado

Los prensaestopas para cable armado preservaron el 54,20% de las ventas de 2025, impulsados por circuitos de petróleo, gas y minería que necesitan la terminación de armadura para la continuidad a tierra. Sin embargo, los dispositivos para cable no armado registrarán una CAGR del 6,10%, impulsados por las salas de datos a hiperescala donde cada milímetro de espacio en el bastidor cuenta. Los cuerpos metálicos fundidos miniaturizados con juntas EMI integrales encajan perfectamente en los diseños de bandejas elevadas, y los instaladores aprecian el ciclo de par más rápido en comparación con el amarre de armadura. Los constructores de centros de datos también valoran el menor peso de los mazos de cables no armados, lo que reduce la necesidad de refuerzo de la escalera portacables. Estos factores orientan colectivamente las políticas de adquisición hacia unidades de mantenimiento en stock (SKU) compactas para cable no armado sin comprometer la eficacia del blindaje contra el ruido de conmutación de alta frecuencia.

Los operadores de industrias pesadas siguen siendo fieles a los prensaestopas para cable armado, especialmente en Oriente Medio, donde las vidas de diseño de 30 años y la exposición a tormentas de arena justifican la armadura de alambre de acero o cinta de aluminio. En estos sitios, los equipos de mantenimiento prefieren diseños de doble sello que mantienen la protección contra ingreso incluso después de repetidas verificaciones de par. La bifurcación enfrenta así los pedidos de alto volumen y bajo margen para cable no armado en sectores tecnológicos comerciales contra los proyectos de alta especificación y alto margen con armadura en complejos de hidrocarburos en desarrollo, manteniendo el mercado global de prensaestopas equilibrado pero competitivo.

Por material: el acero inoxidable avanza con el crecimiento en alta mar y en desalinización

El latón lideró los ingresos por materiales en 2025, aunque el acero inoxidable lo supera con una CAGR del 4,90% a medida que los desarrolladores buscan soluciones anticorrosión en subestaciones de energía eólica marina, terminaciones de umbilicales submarinos y líneas de desalinización en Oriente Medio. Los grados 316L y las aleaciones dúplex resisten el ataque por cloruros y la corrosión bajo tensión, ofreciendo un menor costo del ciclo de vida que el latón, a pesar de una mayor inversión inicial. Además, las nuevas directivas europeas de reciclabilidad favorecen el acero inoxidable debido a su alta tasa de recuperación de chatarra, lo que proporciona un crédito de sostenibilidad en las ofertas de proyectos.

El latón persiste en los equipos de maniobra interiores y las máquinas herramienta gracias a su incomparable maquinabilidad, que mantiene los precios de las piezas bajos en producciones de gran volumen. El aluminio niquelado sigue siendo una opción nicho en cabinas ferroviarias y aeroespaciales sensibles al peso, mientras que los prensaestopas de plástico sirven a lazos de sensores de baja tensión que no tienen requisitos de puesta a tierra. La creciente presión ambiental para eliminar los pigmentos de plomo en el latón C36000 puede aumentar aún más los costos de mecanizado, lo que empujará incluso a los compradores más conservadores hacia el acero inoxidable antes de lo previsto anteriormente, reforzando el nivel premium dentro del mercado de prensaestopas.

Por industria del usuario final: el segmento de productos químicos se acelera con nuevos complejos

El petróleo y el gas dominaron la demanda con una participación del 29,40% en 2025, pero las plantas químicas destacan con una CAGR proyectada del 4,70%. Los complejos integrados de etileno a polietileno en Arabia Saudita, los Emiratos Árabes Unidos y la costa de China requieren miles de prensaestopas de acero inoxidable aprobados para sulfuro de hidrógeno y disolventes a alta temperatura. El peso del capital se está desplazando hacia intermedios de valor añadido y derivados especiales, cada uno de los cuales exige equipos ignífugos de Zona 1. Los aseguradores a menudo insisten en las marcas ATEX e IECEx duales, un requisito que filtra a los proveedores de nivel inferior y apoya márgenes más altos.

Los pedidos de servicios públicos, minería, marina y aeroespacial se mantienen estables, aunque cada uno sigue dialectos de especificación únicos que limitan la comunalidad de piezas. Las empresas de servicios públicos están modernizando las subestaciones propensas a inundaciones con entradas de acero inoxidable IP69K, mientras que los fabricantes de aeronaves prefieren cuerpos de aluminio anodizado que cumplen con AS85049. A medida que el auge de los productos químicos avanza, reconfigura la mezcla de ventas regional, anclando un segmento premium ampliado dentro del mercado de prensaestopas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por clasificación de protección contra ingreso: IP69K se convierte en el referente de higiene

IP68 dominó el 36,00% de la facturación de 2025, aunque IP69/IP69K registrará una CAGR del 5,80% a medida que los reguladores y los propietarios de marcas endurecen los protocolos de saneamiento en salas de envasado de alimentos y farmacéuticos. Las pruebas de chorro de agua DIN 40050-9 a 80 °C validan los prensaestopas para limpiezas con espuma cáustica, reduciendo el riesgo microbiano. Los exportadores de equipos a la Unión Europea y los Estados Unidos incorporan prensaestopas IP69K para agilizar el acceso al mercado, y los productores asiáticos emulan el requisito para obtener contratos de coembalaje de marcas multinacionales. Los insertos de sellado modulares ahora permiten actualizaciones en campo de IP66 a IP69K, lo que reduce el inventario del instalador pero aumenta el precio unitario.

Los cuerpos de latón tradicionales IP66 e IP67 mantendrán una posición en los armarios industriales interiores, aunque algunos especificadores pasan directamente a IP69K una vez que tienen en cuenta el costo total del tiempo de inactividad por limpieza. Ese salto amplía aún más la capa premium del mercado de prensaestopas y alienta a los proveedores a refinar las tolerancias de mecanizado que ofrecen resistencia repetible al chorro de agua.

Por tipo de rosca: las roscas PG mantienen su posición en Europa Central

Las roscas métricas anclaron el 42,70% de los ingresos de 2025 mediante la estandarización ISO en Asia, el sur de Europa y gran parte de América del Sur. Las roscas PG, no obstante, aseguran una CAGR del 5,60%, impulsadas por la vasta base instalada de Alemania. Los constructores de máquinas en Baden-Württemberg y Baviera envían equipos con troquelados DIN 40430, lo que obliga a los equipos de mantenimiento de todo el mundo a almacenar prensaestopas compatibles. El impulso exportador en extrusión de plásticos, embalaje y líneas de ensamblaje automotriz mantiene vivas las especificaciones PG.

Mientras tanto, las roscas ANSI NPT dominan el hardware de campos petrolíferos de Estados Unidos y Canadá, y las roscas BSP persisten en el Reino Unido y Australia. Los proveedores multinacionales responden a esta diversidad mecanizando inventario de múltiples roscas a partir de stock de palanquilla compartido, fomentando economías de escala incluso ante la proliferación de SKU en el mercado de prensaestopas.

Por certificación: IECEx emerge como el pasaporte global preferido

ATEX representó el 37,50% de la facturación de 2025 dentro del Espacio Económico Europeo, pero se espera que los certificados IECEx crezcan al 5,20% a medida que los propietarios de proyectos buscan un único conjunto de pruebas que abra múltiples regiones. La base de datos IECEx de acceso público de equipos y sitios de fabricación agiliza las verificaciones de diligencia debida para las empresas de ingeniería. Los proveedores logran ahorros de costos ejecutando un único programa de pruebas destructivas y luego añadiendo la impresión de etiquetas regionales para UL o CSA, cuando así lo exige la ley.

Los compradores de América del Norte siguen exigiendo aprobaciones UL 1203 o CSA C22.2; sin embargo, a menudo aceptan un informe de prueba IECEx como evidencia de conformidad de referencia. A medida que más reguladores hacen referencia directa a las normas IEC, la atracción gravitacional hacia IECEx se acelera, posicionándolo como la línea de base predeterminada para el desarrollo de nuevos productos dentro del mercado de prensaestopas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por técnica de instalación: los sistemas de mamparo ganan en construcciones modulares

El montaje en panel industrial capturó el 58,00% del valor de 2025, pero se espera que los sistemas de mamparo y barrera aumenten a una CAGR del 6,00%, ya que los contenedores de centros de datos modulares y las plataformas en alta mar favorecen cada vez más los tránsitos de múltiples cables precertificados. Estos marcos sellan múltiples conductores a través de una única apertura mientras mantienen la integridad frente al fuego, el humo y el agua de conformidad con UL 2225 o IEC 60092-101. La integración en fábrica reduce drásticamente la mano de obra en el sitio y elimina el riesgo de un par incorrecto en campo.

La entrada directa a equipos sigue siendo popular para bombas, motores e instrumentos donde una caja de conexiones añadiría costo y volumen. Aun así, la búsqueda de zonas de incendio compartimentadas en plantas de baterías de iones de litio y cascos de GNL flotantes orienta a los ingenieros hacia módulos de mamparo, reforzando la diversificación premium dentro del mercado de prensaestopas.

Análisis geográfico

La región de Asia-Pacífico generó el 38,90% de los ingresos de 2025 y registra una CAGR del 5,00%, ya que India, Vietnam e Indonesia reciben inversiones récord en electrónica y automoción. El esquema de Incentivos Vinculados a la Producción de India por sí solo impulsó 32 nuevas fábricas que dependen de prensaestopas de acero inoxidable de rosca métrica IP68 en áreas con disolventes. China está añadiendo más de 10 millones de t por año de equivalente de etileno en la costa, lo que requiere terminaciones ignífugas con doble certificación conformes con las directrices GB 3836. Japón y Corea del Sur están desplegando corredores de repostaje de hidrógeno que especifican equipos certificados por IECEx, elevando aún más la combinación premium de Asia-Pacífico en el mercado de prensaestopas.

Europa se beneficia de un sólido flujo de proyectos de energía eólica marina y la estricta aplicación de ATEX. El plan de redes de la Comisión Europea de EUR 584.000 millones canaliza pedidos de acero inoxidable hacia los interconectores del Báltico, mientras que la subasta de 7 GW de Alemania en 2024 codificó las reglas de protección contra ingreso IEC 61892 para todas las cubiertas de turbinas.[2]Comisión Europea, "Plan de Acción de Redes de la UE," europa.eu El Crown Estate del Reino Unido suma impulso con 8 GW de nuevas concesiones de fondos marinos previstas para su finalización después de 2028. Estos desarrollos aseguran una larga visibilidad para los proveedores de prensaestopas a prueba de explosión y elevan los precios de venta promedio en toda la región.

América del Norte mantiene una doble narrativa: los megaproyectos de centros de datos en Virginia, Texas y Quebec solicitan prensaestopas compactos de múltiples cables con blindaje EMI, mientras que los fondos de resiliencia de redes apoyan las entradas ignífugas homologadas por UL en las reconstrucciones de alta tensión. La ola de relocalización de empresas en México impulsa la demanda de roscas PG y métricas en los corredores de ensamblaje de la región del Bajío. Oriente Medio destaca por los grandes valores de proyecto en petroquímica, especialmente el complejo de gas de Jafurah y el campo de gas ácido de Ghasha, cada uno de los cuales especifica prensaestopas de acero inoxidable con doble certificación para áreas de Zona 1. África y América del Sur exhiben bases más pequeñas pero muestran un crecimiento saludable vinculado a concesiones de minería y energía renovable, lo que subraya una pista geográfica diversificada para el mercado de prensaestopas.

Panorama regulatorio

La selección y aprobación de prensaestopas para cables está determinada por los regímenes de seguridad en áreas peligrosas, las normas de instalación eléctrica y las pruebas de rendimiento, que varían según el mercado final. En Europa, los requisitos ATEX conforme a la Directiva 2014/34/UE siguen siendo un elemento clave para las aplicaciones en Zona 1 y Zona 2, mientras que IECEx también se utiliza como una vía de conformidad transfronteriza por muchas EPC multinacionales para agilizar la cualificación técnica en las distintas economías miembro.

Las actualizaciones recientes también han reforzado las expectativas en torno a la práctica de instalación y la documentación. La serie IEC 60079 continúa estableciendo la base de los requisitos de equipos e instalación en áreas peligrosas, y la actualización de 2024 de la norma IEC 60079-14 ha renovado el escrutinio sobre la selección e instalación correctas de prensaestopas para atmósferas explosivas. En Oriente Medio, el cumplimiento en materia de importación y proyectos suele añadir capas locales de conformidad, como SASO en Arabia Saudita y ESMA en los EAU, lo que aumenta el valor de los paquetes de certificación trazables. En cuanto a telecomunicaciones e infraestructura de edificios, organismos normativos como la ITU-T han seguido avanzando en la estandarización de componentes, incluida la aprobación en noviembre de 2025 de la Recomendación ITU-T L.405 para componentes de cableado preconectorizado en FTTx, lo que influye en cómo se especifica el hardware de entrada de cable sellado y de alivio de tensión en despliegues rápidos de fibra.

Panorama competitivo

Los 10 principales proveedores representan aproximadamente el 45-50% de los ingresos globales, lo que sitúa al mercado de prensaestopas en un nivel moderadamente concentrado. Las multinacionales como ABB, Eaton y Amphenol aprovechan amplias carteras de certificación, centros de mecanizado regionales y configuradores digitales para ganar licitaciones multinacionales. La adquisición de Cobham Mission Systems por parte de Eaton en 2024 refuerza su experiencia en gestión de cables aeroespaciales, lo que puede fertilizar de manera cruzada la innovación en prensaestopas industriales.[3]Eaton Corporation, "Adquisición de Cobham Mission Systems," eaton.com Amphenol reportó un aumento de ventas interanual del 16% en el tercer trimestre de 2024, capturando proyectos de centros de datos de alta densidad que favorecen los prensaestopas miniaturizados con blindaje EMI.

Los especialistas regionales, CMP Products, Hummel, Warom Technology y Roxtec, se diferencian mediante ciclos de certificación rápidos y personalización. Los prototipos fabricados con manufactura aditiva de Roxtec reducen el tiempo de entrega de sellos de mamparo a medida a días, una ventaja decisiva en las modernizaciones en alta mar. Mientras tanto, los productores chinos ofrecen prensaestopas de latón métrico competitivos en precio, pero enfrentan barreras de aceptación en proyectos ATEX debido a limitadas pistas de auditoría. Las credenciales de sostenibilidad están emergiendo como diferenciador en licitaciones, lo que lleva a los proveedores a declarar el contenido de metal reciclado y a sustituir las aleaciones de bajo contenido de plomo en las zonas de agua potable. Los sensores integrados de monitoreo de condición y los mecanismos de instalación de un giro representan oportunidades de espacio en blanco a medida que los usuarios finales buscan mantenimiento predictivo y menores costos de mano de obra en campo.

La resiliencia de la cadena de suministro sigue bajo escrutinio tras las interrupciones del flete en 2024; los proveedores con respaldo de mecanizado en dos continentes captaron participación cuando los tiempos de tránsito desde el este de Asia aumentaron. Dado el conjunto de pedidos premium en alta mar y la demanda comercial estandarizada, se espera que las asociaciones estratégicas entre fundiciones de acero inoxidable y distribuidores globales se intensifiquen durante el período de pronóstico.

Líderes de la industria de prensaestopas

CMP Products Limited

ABB Ltd

Eaton Corporation plc (Cooper Crouse-Hinds)

Hubbell Incorporated

Amphenol Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades sin explotar se concentran en diseños específicos de aplicación e ingeniería, donde el cumplimiento normativo, el tiempo de actividad y la rapidez de instalación tienen más peso que el precio unitario. Este impulso de la demanda ya se refleja en la combinación premium del informe, que incluye soluciones higiénicas IP69/IP69K para entornos de lavado (respaldadas por las pruebas DIN 40050-9 citadas en la dinámica del mercado), variantes de acero inoxidable para eólica marina y uso naval, y prensaestopas para áreas peligrosas con doble marcado ATEX e IECEx, alineados con los requisitos corporativos de riesgo y seguros. La renovación de redes y las nuevas subestaciones también respaldan las ventas de hardware de entrada de cable preinstalado y trazable en módulos eléctricos prefabricados y montados sobre patines, donde los compradores priorizan conjuntos de documentación estandarizados y una calidad de instalación repetible.

La densificación de centros de datos y los ciclos de despliegue más rápidos generan más espacio para soluciones de mamparo compactas, multicable y modulares que reducen los recortes en paneles y aceleran el enrutamiento de cables, sin dejar de cumplir con los requisitos de compatibilidad electromagnética. En el lado de la oferta, las ampliaciones de capacidad e instalaciones por parte de fabricantes como Yueqing Roppex Electric, que completó la construcción de una fábrica de 50.000 m² en julio de 2024 con una transición operativa prevista durante 2025, refuerzan la competencia en SKU de precio competitivo, mientras que los segmentos premium exigen carteras de certificación más amplias. En todas las regiones, el cumplimiento de las normas fundamentales de rendimiento y seguridad, incluida la IEC 62444 para las pruebas de rendimiento de prensaestopas y la ANSI/UL 514B para los requisitos de seguridad de accesorios en América del Norte, respalda las oportunidades para los proveedores capaces de combinar componentes certificados con orientación de instalación más clara y una cualificación más rápida para especificaciones específicas de cada proyecto.

Novedades recientes del sector

- Abril de 2026: CMP Products organizó el segundo encuentro del North East Data Centre Hub en Newcastle el 23 de abril de 2026, ampliando el lanzamiento del consorcio para conectar a proveedores regionales con las necesidades de entrega de centros de datos. El evento apoya el abastecimiento local y la coordinación de componentes de gestión de cables de alta densidad utilizados en salas de datos modulares y de construcción rápida.

- Agosto de 2025: ABB lanzó las placas de entrada de cable T&B Liquidtight Systems para infraestructura de centros de datos de alta densidad. El lanzamiento amplía la cartera de ABB más allá de los prensaestopas de cable único tradicionales, hacia sistemas de entrada de cable que ahorran espacio, diseñados para reducir la mano de obra y el espacio de panel en gabinetes eléctricos congestionados.

- Diciembre de 2024: ABB completó la adquisición de Solutions Industry & Building (SIB), un fabricante francés de prensaestopas y productos eléctricos. El acuerdo refuerza la oferta de protección de cables de ABB y añade profundidad de fabricación y de producto relevante para proyectos industriales y de infraestructura que requieren hardware de terminación de cable certificado.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los ingresos generados por prensaestopas utilizados para terminar, sellar y proporcionar protección mecánica en los puntos donde los cables entran en equipos, cajas de conexiones y gabinetes, en instalaciones eléctricas industriales y de edificios.

Exclusiones del alcance: se excluyen los cables y alambres, las abrazaderas para cables, los conectores y los sistemas de gabinete completos donde el prensaestopas no se venda como una línea de producto distinta.

Descripción general de la segmentación

- Por tipo

- Prensaestopas para áreas no peligrosas

- Prensaestopas para áreas peligrosas

- Por tipo de cable

- Prensaestopas para cable armado

- Prensaestopas para cable no armado

- Por material

- Latón

- Aluminio

- Acero inoxidable

- Plástico

- Resto de materiales

- Por industria del usuario final

- Petróleo y gas

- Energía y servicios públicos

- Manufactura y procesamiento

- Construcción

- Aeroespacial

- Marina

- Minería

- Productos químicos

- Por clasificación de protección contra ingreso

- IP66

- IP67

- IP68

- IP69/IP69K

- Por tipo de rosca

- Métrica

- PG

- NPT

- BSP

- Por certificación

- ATEX

- IECEx

- UL

- CSA

- Otras certificaciones

- Por técnica de instalación

- Montaje en panel industrial

- Entrada directa a equipos

- Sistemas de mamparo y barrera

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la estructura inicial del modelo y fundamentar los supuestos sobre la actividad de uso final y las normas que determinan la demanda. Consultamos fuentes públicas como series de producción industrial y manufacturera de organismos como el Banco Mundial, portales de datos de las Naciones Unidas y oficinas nacionales de estadística, además de publicaciones comerciales y aduaneras cuando estaban disponibles.

Para mantener los límites del mercado en términos prácticos, revisamos las directrices de seguridad eléctrica y áreas peligrosas de organismos como la IEC y la ISO, y de OSHA cuando fue pertinente, junto con comentarios sobre códigos de construcción y eléctricos en sitios web de asociaciones y en la prensa especializada de renombre. Para el contexto de los proveedores, utilizamos presentaciones de empresas e informes para inversores, apoyados en suscripciones de pago para datos financieros de empresas, noticias y bases de datos de patentes para rastrear familias de productos e innovación relacionada con certificaciones. Estos ejemplos no son exhaustivos, y también se utilizaron otras fuentes públicas para la recopilación de datos, las verificaciones cruzadas y las aclaraciones.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar dónde se genera la demanda y cómo varían los precios según la selección de materiales, la certificación y los grados de protección. Conversamos con una combinación de fabricantes, distribuidores, empresas de EPC y fabricantes de paneles, además de usuarios finales en APAC, EMEA y América. La información recabada se utilizó para confirmar las tasas de adopción, los patrones de pedido habituales y rangos de precios de venta promedio realistas para los SKU de prensaestopas.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 13% | APAC: 48% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 38% | EMEA: 33% |

| Actores más pequeños: 16% | Gerentes: 49% | América: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento se realizó mediante un enfoque descendente (top-down), en el que la actividad de construcción eléctrica industrial y las señales de la base instalada se reconstruyeron en un fondo de demanda de terminaciones de cable, filtrado luego según dónde se requieren prensaestopas por entorno y normativa. El total resultante se verificó de forma cruzada con aproximaciones ascendentes (bottom-up) selectivas, utilizando verificaciones muestreadas de canales y desgloses de ingresos de proveedores para comprobar la coherencia de los volúmenes y los precios implícitos antes de finalizar los totales.

Las variables clave del modelo incluyeron los ciclos de producción industrial y gasto de capital, el ritmo de expansión en energía y servicios públicos e industrias de proceso, el cambio en la combinación entre uso en zonas peligrosas y no peligrosas, la proporción de terminaciones de cable blindadas frente a no blindadas, y la penetración de requisitos de protección contra ingreso más elevados para entornos húmedos o polvorientos. La lógica del precio de venta promedio se trató como un rango en lugar de un punto único, con bandas de precios determinadas por el material y las necesidades de certificación, y luego ajustadas por el momento de conversión de divisas a nivel regional.

Para la previsión, utilizamos análisis de escenarios respaldado por verificaciones de tipo regresión sobre indicadores de producción industrial y gasto en infraestructura. Conciliamos la dirección del crecimiento con las expectativas de los entrevistados respecto a las carteras de proyectos y la demanda de reemplazo. Cuando no fue posible una consolidación ascendente limpia, las brechas se abordaron mediante supuestos conservadores de penetración, que se volvieron a probar utilizando al menos dos aportaciones independientes de entrevistas.

Validación de datos y ciclo de actualización

Los resultados se triangularon con señales independientes, como la actividad manufacturera, el inicio de grandes proyectos y los flujos comerciales de los materiales relevantes para prensaestopas. Cualquier salto abrupto se revisó línea por línea antes de su aprobación final. Cuando las variaciones se salían de los rangos esperados, se revisaron los supuestos y, cuando fue necesario, se volvió a contactar a los encuestados para confirmar si el cambio reflejaba una variación real o un artefacto del modelo.

Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos relevantes que pueden alterar la demanda o los precios, por ejemplo, cambios normativos, interrupciones de suministro o fluctuaciones cambiarias repentinas en regiones clave de compra. Antes de la entrega, se realiza una verificación final de vigencia para que los clientes reciban la visión más actualizada para el año base y el período de previsión indicados.

Tamaño del mercado de prensaestopas de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para los prensaestopas suelen diferir debido al momento de conversión de divisas, la forma en que se incrementa el precio de venta promedio a lo largo del período de previsión y la frecuencia de actualización de los supuestos sobre la cartera de proyectos. En este informe, mantuvimos el dimensionamiento anclado a señales de demanda repetibles y luego verificamos los totales frente a múltiples perspectivas sobre el terreno, de modo que la cifra no varíe en función de supuestos puntuales.

Los principales factores de discrepancia en este mercado suelen ser si se incluyen artículos adyacentes (por ejemplo, accesorios de cable más amplios), si la demanda en áreas peligrosas se modela con primas impulsadas por certificaciones, y si los márgenes de canal se tratan de manera coherente entre regiones. Un ciclo de actualización más reciente también es importante, ya que los retrasos en proyectos industriales pueden desplazar el año de reconocimiento de ingresos, y el momento de conversión de divisas utilizado puede modificar el valor reportado en USD incluso cuando la demanda local es estable. Estas verificaciones se aplicaron antes de publicar los resultados de Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,20 mil millones de USD (2026) | |

| Editorial de Investigación Global A | 2,18 mil millones de USD (2023) | Utiliza una base de 2023 y combina valor con reportes de envíos, lo que puede inflar el crecimiento implícito cuando el aumento del precio de venta promedio se aplica de manera uniforme en todas las regiones y certificaciones. |

| Grupo de Investigación de la Industria B | 1,66 mil millones de USD (2025) | Toma 2025 como año base con un horizonte más largo, y el valor en USD puede reducirse cuando el momento de conversión de divisas se fija a un solo período y las primas de precios no se diferencian plenamente según la certificación y los requisitos de protección contra ingreso (IP). |

Entre las tres cifras, la diferencia se explica más por el momento y el tratamiento de precios que por un desacuerdo sobre que los prensaestopas son un producto en crecimiento y vinculado a la instalación. Al mantener el alcance limitado a los prensaestopas, convertir las divisas con una regla de tiempo clara y verificar de nuevo las bandas de precios mediante entrevistas, nuestra estimación sigue siendo trazable a insumos que pueden repetirse y actualizarse cada año.

Preguntas clave respondidas en el informe

¿Qué valor alcanzarán las ventas de prensaestopas en 2031?

Se proyecta que los ingresos globales aumentarán a USD 2.750 millones para 2031, frente a USD 2.200 millones en 2026.

¿Qué región geográfica compra actualmente la mayor participación de prensaestopas?

Asia-Pacífico generó el 38,90% de los ingresos globales de 2025 y se prevé que avance a una CAGR del 5,00% hasta 2031.

¿Por qué los productos con clasificación IP69K se están volviendo populares en instalaciones de alimentos y farmacéuticas?

Las normas de lavado a alta presión bajo DIN 40050-9 requieren que los equipos soporten chorros de agua a 80 °C a 80-100 bar, por lo que los ingenieros prefieren prensaestopas de acero inoxidable IP69K que resisten la penetración de agua y productos químicos.

¿Cómo se comparan los productos para áreas peligrosas en precio con las unidades estándar no peligrosas?

Los diseños a prueba de explosión o de mayor seguridad típicamente conllevan primas del 50-100% debido a las pruebas duales ATEX e IECEx, el mecanizado de la trayectoria de llama y la construcción en acero inoxidable.

¿Qué segmento de material se está expandiendo más rápidamente?

El acero inoxidable crece a una CAGR del 4,90% gracias a los proyectos de energía eólica marina, aplicaciones marítimas y desalinización que exigen una superior resistencia a la corrosión.

¿Qué hace que la certificación IECEx sea atractiva para los contratistas multinacionales de ingeniería, adquisición y construcción?

Un único informe de prueba IECEx desbloquea el acceso a 37 economías miembro, reduciendo los costos de pruebas duplicadas y permitiendo al mismo tiempo el etiquetado local para UL o CSA donde sea requerido.

Última actualización de la página el: