Tamaño y participación del mercado de butadieno

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

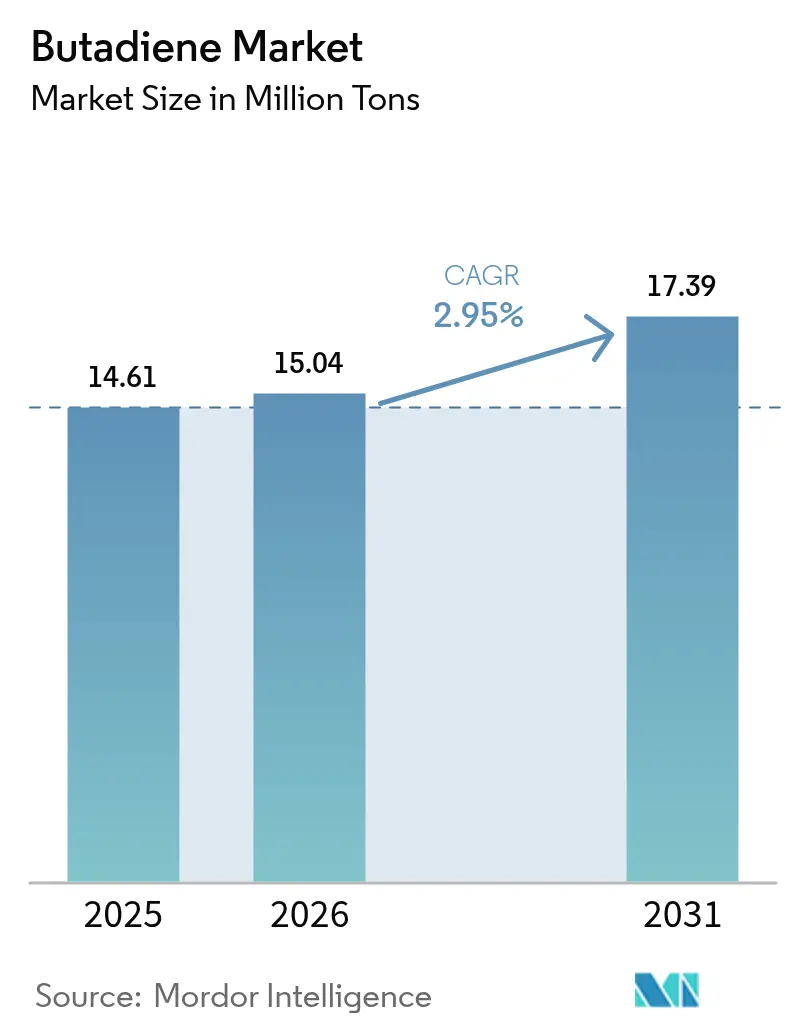

| Volumen del Mercado (2026) | 15.04 Millones de toneladas |

| Volumen del Mercado (2031) | 17.39 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.95% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de butadieno por Mordor Intelligence

Se espera que el mercado de butadieno crezca de 14,61 millones de toneladas en 2025 a 15,04 millones de toneladas en 2026 y se prevé que alcance 17,39 millones de toneladas en 2031 a una tasa CAGR del 2,95% durante el período 2026-2031. El impulso sostenido proviene de las adiciones de capacidad en Asia-Pacífico, el aumento de la producción de neumáticos para vehículos eléctricos (VE) que favorece el caucho de estireno-butadieno en solución (S-SBR), y las materias primas de base biológica a escala piloto que erosionan las ventajas de costo heredadas de los craqueos de vapor. El polibutadieno representó el 26,67% del volumen de aplicación de 2024, ya que los fabricantes de neumáticos continuaron especificando grados de alto contenido cis para los compuestos de rodadura. Mientras tanto, se proyecta que el acrilonitrilo-butadieno-estireno (ABS) crezca a una tasa CAGR del 4,02% hasta 2030, impulsado por las marcas de electrónica de consumo que localizan sus cadenas de suministro para compensar los costos arancelarios. La demanda de usuarios finales se inclinó hacia neumáticos y caucho con el 32,12% del volumen de 2024, sin embargo, la tasa CAGR del 3,74% del segmento químico indica que los productores de adiponitrilo están pivotando hacia rutas de cianación de butadieno que reducen la intensidad de capital en comparación con la oxidación de ciclohexano. Regionalmente, Asia-Pacífico concentró el 52,12% del volumen de 2024, ya que los complejos de deshidrogenación de propano (PDH) chinos aumentaron la capacidad nominal en un 77% entre 2022 y 2025, a pesar de que los precios al contado cayeron por debajo de 900 USD por tonelada a principios de 2024. La intensidad competitiva sigue siendo alta, con Sinopec liderando la capacidad nominal de caucho sintético con 1.915 kilotoneladas, seguido de cerca por ARLANXEO con 1.889 kilotoneladas y PetroChina con 1.380 kilotoneladas.

Conclusiones clave del informe

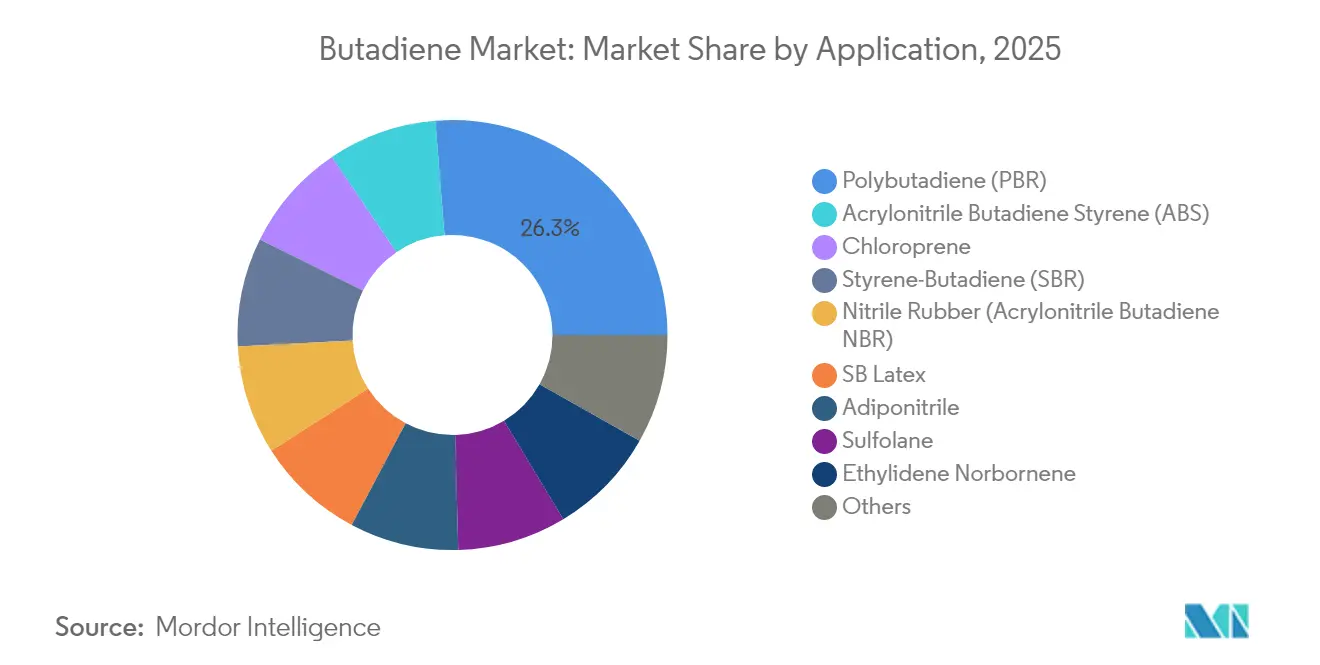

- Por aplicación, el polibutadieno lideró con el 26,27% de la participación del mercado de butadieno en 2025, mientras que se proyecta que el ABS se expanda a una tasa CAGR del 3,94% hasta 2031.

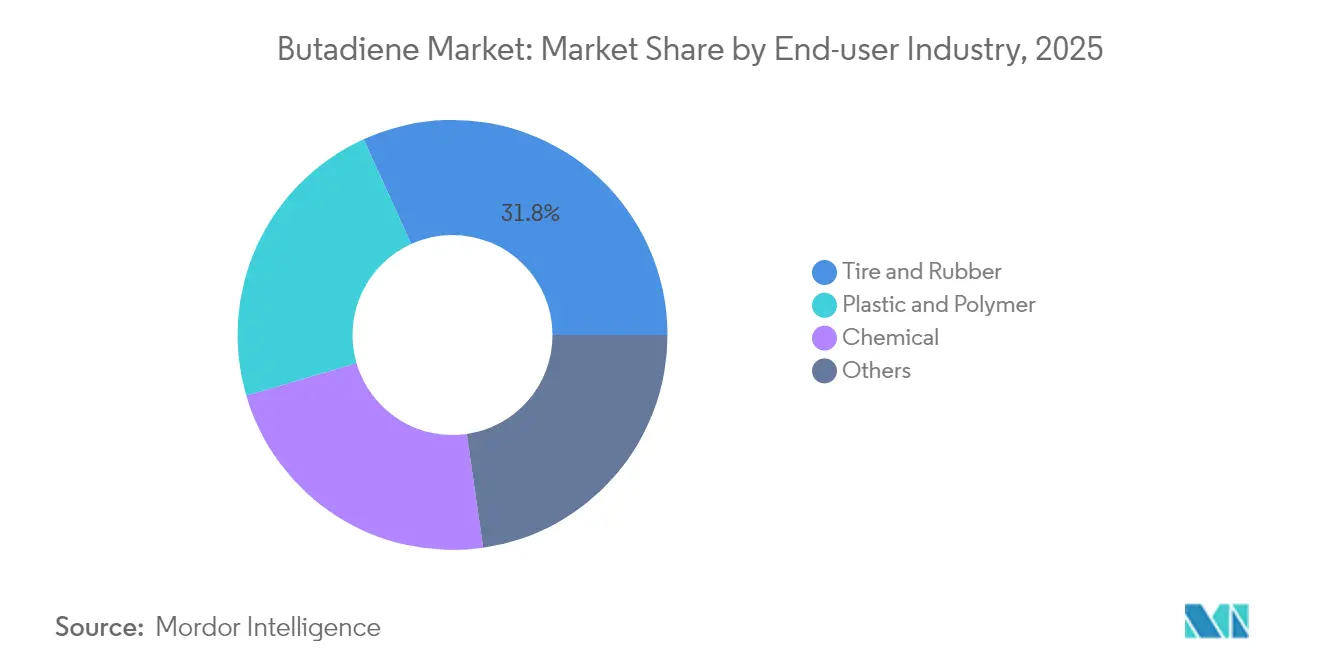

- Por industria de usuario final, el segmento de neumáticos y caucho representó una participación del 31,78% del tamaño del mercado de butadieno en 2025, mientras que se espera que el segmento químico avance a una tasa CAGR del 3,62% hasta 2031.

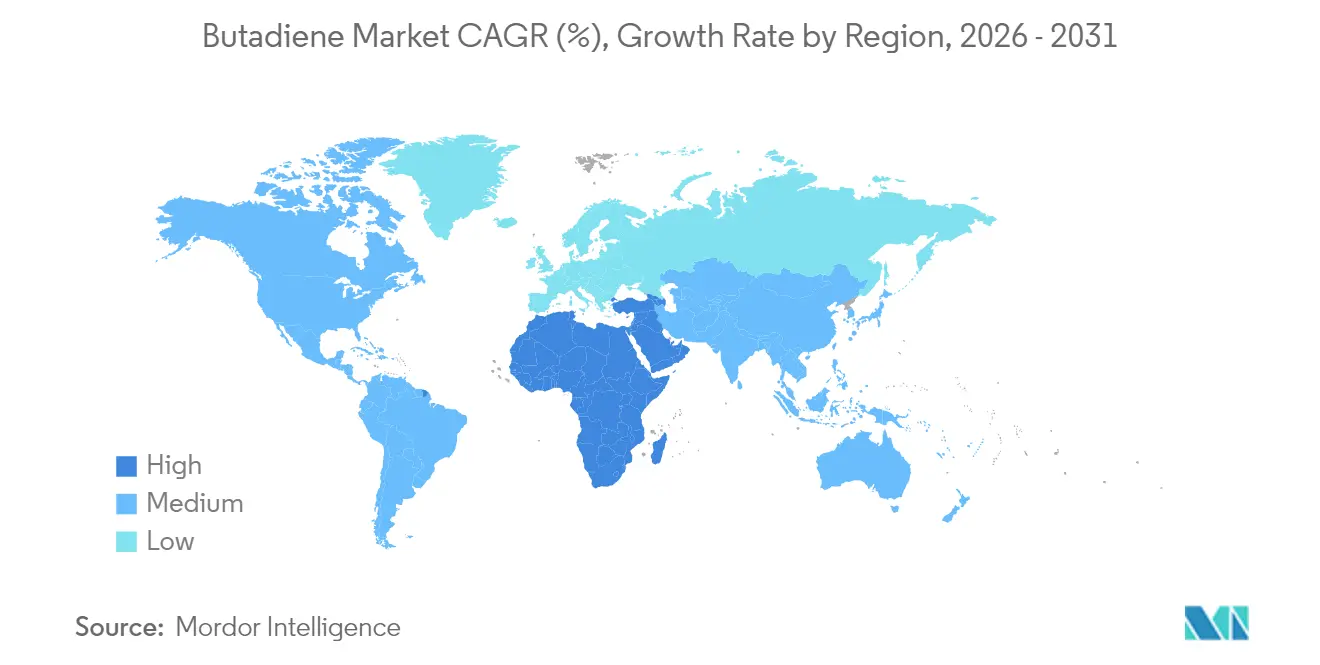

- Por geografía, la región de Asia-Pacífico concentró el 51,62% del volumen de 2025, y se prevé que la región de Oriente Medio y África registre el crecimiento más rápido con una tasa CAGR del 5,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de butadieno

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la tasa CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Aumento de la producción automotriz y de neumáticos en Asia-Pacífico | +0.9% | Núcleo de Asia-Pacífico; repercusión en la ASEAN | Mediano plazo (2 a 4 años) |

| Expansión de la demanda de ABS proveniente de la electrónica de consumo | +0.5% | Global; más aguda en América del Norte, Europa y Asia Oriental | Corto plazo (≤ 2 años) |

| Adopción de S-SBR de alto rendimiento compatible con vehículos eléctricos | +0.7% | Centros globales de vehículos eléctricos | Mediano plazo (2 a 4 años) |

| Rápidas adiciones de capacidad en bio-butadieno | +0.3% | Proyectos piloto en Europa y América del Norte; futura expansión a escala en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de aglutinantes para baterías de iones de litio que utilizan caucho de estireno-butadieno | +0.4% | Asia-Pacífico, con expansión hacia Europa y América del Norte | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la producción automotriz y de neumáticos en Asia-Pacífico

La producción de neumáticos en Asia-Pacífico superó los 1.300 millones de unidades en 2024, con el apoyo de China, India y Japón, que conjuntamente contribuyeron aproximadamente el 70% del volumen regional[1]Asociación Europea de Fabricantes de Neumáticos y Caucho, "Quarterly Statistics Q1 2025," etrma.org. El polibutadieno de alto contenido cis representa entre el 10% y el 15% de las formulaciones de la banda de rodadura de neumáticos de pasajeros, aumentando directamente la demanda en el mercado de butadieno. El sólido suministro de caucho natural de Tailandia y el ecosistema de neumáticos para motocicletas de Indonesia sustentan el crecimiento regional, mientras que el desplazamiento de India y Vietnam hacia neumáticos radiales para camiones aumenta el uso de caucho sintético por unidad. Las importaciones hacia la Unión Europea y el Reino Unido aumentaron un 18% interanual en 2024, lo que indica que los productores asiáticos están captando demanda incremental incluso en mercados maduros.

Expansión de la demanda de ABS proveniente de la electrónica de consumo

La resina ABS mantiene una prima de precio del 15% al 20% sobre el poliestireno de alto impacto porque ofrece una resistencia al impacto superior y un acabado superficial más suave. Las medidas comerciales de Estados Unidos promulgadas en 2025 elevaron los costos de importación de electrónica en aproximadamente un 10%, lo que llevó a las marcas a acercar el ensamblaje a sus países y a asegurar el suministro doméstico de ABS, ajustando los balances de butadieno en América del Norte. Dado que el butadieno representa entre el 20% y el 25% de la composición del ABS, cada punto porcentual incremental de producción de ABS impulsa entre 0,2 y 0,25 puntos porcentuales de consumo adicional de butadieno. El crecimiento del revestimiento interior automotriz apoya adicionalmente los volúmenes de ABS, ya que las mezclas de ABS y policarbonato cumplen estrictas normas de resistencia al fuego sin el uso de aditivos halogenados.

Adopción de S-SBR de alto rendimiento compatible con vehículos eléctricos

El S-SBR polimerizado en solución ofrece una menor resistencia a la rodadura que el caucho de estireno-butadieno en emulsión porque su microestructura lineal y su contenido controlado de vinilo minimizan las pérdidas por histéresis. Los fabricantes de neumáticos que persiguen coeficientes de resistencia a la rodadura inferiores a 6,5 kg por tonelada para los objetivos de autonomía de los vehículos eléctricos favorecen estos grados. LG Chem y Synthos comercializaron compuestos de S-SBR con un contenido de vinilo del 40% al 50% en 2024, que respaldan las etiquetas AA/AAA de la Unión Europea y al mismo tiempo preservan la vida útil de la banda de rodadura. Las patentes de Bridgestone presentadas ese mismo año describen extremos de cadena funcionalizados que se unen químicamente a las cargas de sílice, reduciendo los costosos agentes de acoplamiento en aproximadamente un 8% y mejorando aún más la adherencia en superficies mojadas[2]Bridgestone Corporation, "Functionalized SBR Patent Filing 2024," bridgestone.com.

Rápidas adiciones de capacidad en bio-butadieno

Michelin, IFP Energies Nouvelles y Axens pusieron en marcha una unidad de demostración francesa en enero de 2024, que convierte bioetanol en butadieno, logrando una conversión de un solo paso del 64% y una selectividad del 68%. La ruta omite el craqueo de nafta y puede reducir las emisiones de Alcance 3 de los neumáticos hasta en un 50% cuando la materia prima proviene de caña de azúcar o rastrojo de maíz. Reliance Industries planea integrar el coprocesamiento de bio-nafta en su complejo de Jamnagar para 2030, lo que indica que las refinerías ven las materias primas renovables como una cobertura contra los inminentes impuestos fronterizos al carbono.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la tasa CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Toxicidad y endurecimiento de los límites de exposición | −0.4% | Global; más estrictos en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad del precio del petróleo crudo | −0.6% | Global; aguda en regiones con craqueos de nafta | Corto plazo (≤ 2 años) |

| Exceso de capacidad en China que deprime los márgenes | −0.8% | Núcleo de Asia-Pacífico; presión exportadora en otras regiones | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Toxicidad y endurecimiento de los límites de exposición

La Administración de Seguridad y Salud Ocupacional de Estados Unidos hace cumplir un límite de exposición permisible de 1 ppm durante 8 horas y un límite de excursión de 5 ppm durante 15 minutos para el butadieno, lo que lleva a los operadores de craqueos a instalar sistemas de recuperación de vapores de circuito cerrado y monitores continuos, que a menudo cuestan entre 5 y 8 millones de USD por instalación. Los requisitos de etiquetado de la Proposición 65 de California añaden gastos de cumplimiento normativo aguas abajo, mientras que la Agencia Europea de Sustancias y Mezclas Químicas está proponiendo un límite de 0,5 ppm en el lugar de trabajo, la mitad del umbral estadounidense actual. Las unidades de extracción más pequeñas se ven afectadas de manera desproporcionada, lo que impulsa la consolidación y reduce el número global de instalaciones de extracción de butadieno a un estimado de 160 para 2026.

Volatilidad del precio del petróleo crudo

El precio al contado del butadieno cayó por debajo de los 900 USD por tonelada a principios de 2024, mientras el crudo Brent fluctuó entre 70 y 85 USD por barril, comprimiendo los márgenes del craqueo de nafta a 60 USD por tonelada de etileno. Una variación de 10 USD por barril en el precio del petróleo generalmente desplaza las realizaciones de butadieno entre 100 y 120 USD por tonelada. Las unidades PDH chinas mantuvieron tasas de utilización del 85% al 90% cuando los diferenciales propano-nafta superaron los 150 USD por tonelada, lo que las aisló parcialmente de las fluctuaciones del precio del crudo e intensificó la presión sobre la economía del craqueo de vapor en Europa y el noreste de Asia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por aplicación: Dominio del polibutadieno anclado en la banda de rodadura de neumáticos

El polibutadieno captó el 26,27% del volumen de aplicación de 2025, confirmando su papel consolidado en las formulaciones de bandas de rodadura y flancos de neumáticos, donde los grados de alto contenido cis maximizan la resistencia a la abrasión y la flexibilidad en climas fríos. SIBUR amplió su capacidad rusa de polibutadieno en 2024, mientras que ARLANXEO está construyendo una instalación de ultra-alto contenido cis de 140.000 toneladas por año en Jubail, con arranque previsto para 2026. Se proyecta que las resinas ABS avancen a una tasa CAGR del 3,94% hasta 2031, impulsadas por la demanda de electrónica de consumo y revestimiento interior automotriz, lo que se espera que ajuste los balances regionales del mercado de butadieno. El caucho de estireno-butadieno sigue siendo vital para los fabricantes de neumáticos convencionales que equilibran la adherencia en superficies mojadas y la resistencia a la rodadura; los grados en solución están desplazando de manera constante a los tipos en emulsión en los equipamientos para vehículos eléctricos.

El caucho nitrilo representa el 60% de las aplicaciones de sellos automotrices, mientras que los cauchos nitrilo hidrogenados emergentes apuntan a los paquetes de baterías de vehículos eléctricos que se enfrentan a ciclos térmicos sostenidos de 150 °C. El adiponitrilo producido por cianación de butadieno alimenta el nailon 6,6 para componentes bajo capó, con Invista aumentando su capacidad en América del Norte en 2024 para satisfacer un crecimiento anual del 4% al 5% en este segmento. Las salidas menores, como el caucho de cloropreno, el sulfolano y el etilidenorborneano, ayudan a mantener una demanda de base estable; las subidas de precio de 500 USD por tonelada en 2024 reflejaron los mayores costos de materia prima y energía.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Por industria de usuario final: Neumáticos y caucho lideran, el segmento químico se acelera

Neumáticos y caucho concentró una participación del 31,78% de la demanda de 2025, respaldada por una producción global de neumáticos que se acerca a los 1.800 millones de unidades y una demanda sostenida del mercado de reposición incluso en medio de caídas del sector automotriz. La región de Asia-Pacífico representa aproximadamente el 60% de ese volumen, aunque los productores de América del Norte y Europa están introduciendo líneas de ultra-alto rendimiento con mayor margen que dependen del S-SBR funcionalizado y de grados especiales de polibutadieno. Se proyecta que el segmento químico se expanda a una tasa CAGR del 3,62% a medida que se amplían las aplicaciones de adiponitrilo, ABS y aglutinantes de iones de litio; cada aumento del 1% en la producción de ABS por sí solo eleva la demanda de butadieno entre 0,2 y 0,25 puntos porcentuales.

Las tendencias de localización están impulsando a los fabricantes originales de equipos electrónicos y automotrices a obtener polímeros de proximidad, ajustando el suministro de butadieno en México y la Costa del Golfo de Estados Unidos. Las corrientes piloto de base biológica, como la unidad de demostración de Michelin en 2024 con una tasa de conversión de un solo paso del 64%, proporcionan a los productores de derivados una vía para reducir las emisiones de Alcance 3 hasta en un 50% y capturar precios premium de clientes enfocados en la sostenibilidad. Los sectores menores, incluidos adhesivos y recubrimientos, comprenden aproximadamente el 11% de la demanda total y se mueven en líneas generales en consonancia con los ciclos de la construcción.

Nota: Las participaciones de todos los segmentos individuales están disponibles tras la compra del informe

Análisis geográfico

La región de Asia-Pacífico representó el 51,62% del volumen de 2025, gracias a los complejos PDH chinos que añadieron capacidad un 77% por encima de los niveles de 2022, lo que permitió costos de producción dirigida entre un 10% y un 15% por debajo de los promedios del craqueo de nafta cuando los diferenciales propano-nafta se amplían más allá de 150 USD por tonelada. Lotte Chemical aumentó su capacidad de extracción a 210.000 toneladas por año en 2024, mientras que Reliance Industries planea una expansión de 0,7 millones de toneladas en Jamnagar, con integración de bio-nafta, para 2030. A pesar de las ganancias de capacidad, los precios al contado cayeron por debajo de los 900 USD por tonelada a principios de 2024, lo que obligó a los productores chinos a exportar con descuentos que presionaron a los competidores de Oriente Medio y América del Norte. Japón y Corea del Sur están reduciendo la producción: Zeon tiene la intención de reducir las líneas de elastómeros de Tokuyama en el ejercicio fiscal 2026, y la empresa conjunta Lotte-Ube en Malasia está cerrando tras años de presión sobre los márgenes.

Se proyecta que Oriente Medio y África crezcan a una tasa CAGR del 5,89%, liderado por las aprobaciones saudíes para un craqueo de alimentación mixta Sipchem-LyondellBasell capaz de producir 1,5 millones de toneladas de etileno y 1,8 millones de toneladas de derivados, incluido butadieno, con una decisión de inversión final alcanzada en febrero de 2025. El complejo petroquímico de 3,3 millones de toneladas de Tasnee, previsto para 2030, y la oferta de ADNOC para adquirir activos especializados, como Covestro, ilustran el movimiento de la región hacia la monetización del gas asociado mediante plataformas integradas. Se prevé que los ingresos químicos del Consejo de Cooperación del Golfo (CCG) suban de 85.800 millones de USD en 2023 a 133.300 millones de USD en 2030, anclando la demanda incremental de butadieno vinculada a la diversificación aguas abajo.

América del Norte y Europa se enfrentan a la compresión de márgenes y la racionalización de activos. Shell vendió su unidad de extracción de Geismar a INEOS en 2023, y Versalis cerró su línea de polibutadieno de 105.000 toneladas en Grangemouth en 2024, ya que los costos de energía superaron a los de las regiones pares. La desinversión anunciada por Goodyear de sus activos químicos en Beaumont y Houston dentro de un programa de reducción de costos de 1.300 millones de USD subraya el desplazamiento hacia neumáticos de alto rendimiento de mayor valor frente a los elastómeros de productos básicos. La producción de neumáticos en Europa aumentó un 3% en el primer trimestre de 2025, pero las importaciones de neumáticos chinos se dispararon un 18% en 2024, lo que pone de relieve los desafíos de competitividad para los productores regionales. América del Sur sigue siendo un contribuyente menor, pero se beneficia de la ampliación de la capacidad de Triunfo de ARLANXEO y la proximidad a las plantaciones de caucho natural que facilitan las formulaciones mezcladas.

Panorama competitivo

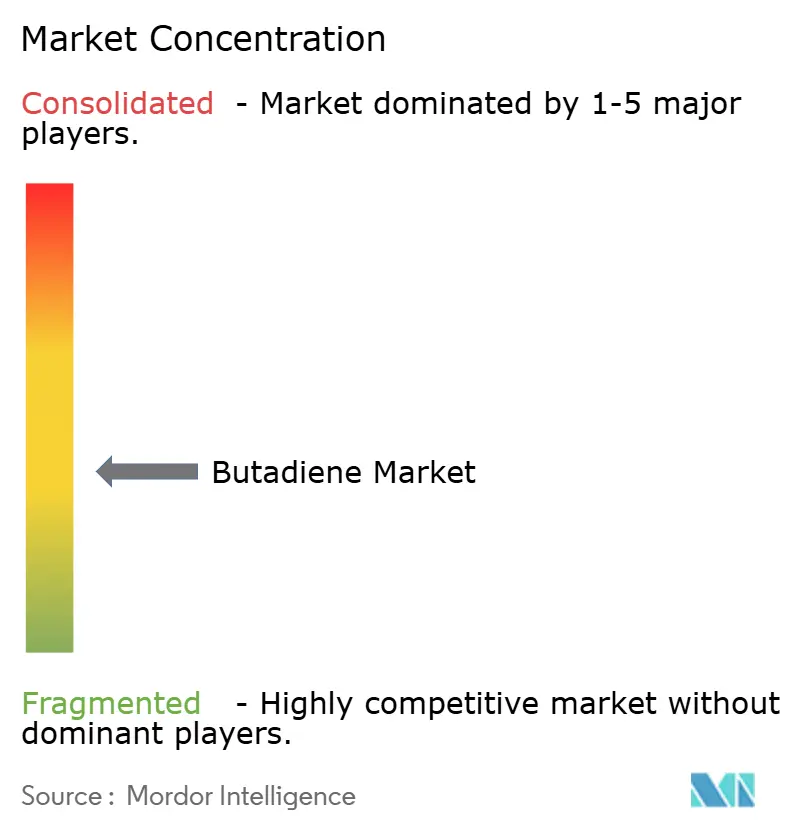

El mercado de butadieno está moderadamente fragmentado. Sinopec lidera la capacidad global de caucho sintético con 1.915 kilotoneladas, seguido por ARLANXEO con 1.889 kilotoneladas, PetroChina con 1.380 kilotoneladas y Sibur con 1.278 kilotoneladas, según los rankings de 2024 del Instituto Internacional de Caucho Sintético (IISRP, por sus siglas en inglés). La consolidación continúa: Eneos adquirió el brazo de elastómeros de JSR en 2022, Synthos compró los activos de caucho de Trinseo en 2021, e INEOS aseguró la instalación de Shell en Geismar en 2023, dejando a los competidores de nivel medio desafiados por la volatilidad de las materias primas y las normas ambientales más estrictas.

Líderes de la industria del butadieno

China Petroleum & Chemical Corporation

LyondellBasell Industries Holdings BV

BASF

LG Chem

INEOS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Se anunció que un proyecto conjunto entre Tatneft de Rusia y el fondo de riqueza soberana Samruk-Kazyna de Kazajistán para construir una planta de butadieno comenzaría su fase de inversión, con China Tianchen Engineering Corporation como contratista.

- Febrero de 2025: Zeon Corporation y The Yokohama Rubber Co., Ltd. anunciaron que han acordado establecer una instalación de banco para demostrar tecnología para producir butadieno a partir de etanol derivado de materiales vegetales y otros materiales sostenibles con alta eficiencia. La instalación se instalará en la planta de Tokuyama de Zeon.

Alcance del informe del mercado global de butadieno

El butadieno es un gas incoloro y no corrosivo utilizado para la producción de resinas y plásticos, incluidos el caucho de butadieno, el caucho de estireno, el adiponitrilo, el policloropreno, el caucho nitrilo y otros. Se produce principalmente mediante la destilación extractiva de subproductos de craqueos de vapor durante la producción de etileno y propileno.

El mercado de butadieno está segmentado por aplicación, industria de usuario final y geografía. Por aplicación, el mercado está segmentado en polibutadieno (PBR), cloropreno, estireno-butadieno (SBR), caucho nitrilo (acrilonitrilo butadieno NBR), acrilonitrilo butadieno estireno (ABS), adiponitrilo, sulfolano, etilidenorborneano, látex de estireno-butadieno y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en plástico y polímero, neumático y caucho, química y otros. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de butadieno en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (toneladas).

| Polibutadieno (PBR) |

| Cloropreno |

| Estireno-Butadieno (SBR) |

| Caucho Nitrilo (Acrilonitrilo Butadieno NBR) |

| Látex de Estireno-Butadieno |

| Acrilonitrilo Butadieno Estireno (ABS) |

| Adiponitrilo |

| Sulfolano |

| Etilidenorborneano |

| Otros |

| Plástico y Polímero |

| Neumático y Caucho |

| Química |

| Otros |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por aplicación | Polibutadieno (PBR) | |

| Cloropreno | ||

| Estireno-Butadieno (SBR) | ||

| Caucho Nitrilo (Acrilonitrilo Butadieno NBR) | ||

| Látex de Estireno-Butadieno | ||

| Acrilonitrilo Butadieno Estireno (ABS) | ||

| Adiponitrilo | ||

| Sulfolano | ||

| Etilidenorborneano | ||

| Otros | ||

| Por industria de usuario final | Plástico y Polímero | |

| Neumático y Caucho | ||

| Química | ||

| Otros | ||

| Por geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el volumen global proyectado para el mercado de butadieno en 2031?

Se espera que el mercado de butadieno alcance los 17,39 millones de toneladas en 2031, reflejando una tasa CAGR del 2,95% entre 2026 y 2031.

¿Qué aplicación domina actualmente la demanda de butadieno?

El polibutadieno sigue siendo el líder, representando el 26,27% del volumen de aplicación de 2025 debido a su papel fundamental en los compuestos de banda de rodadura de neumáticos.

¿Qué región muestra las perspectivas de crecimiento más rápidas para los derivados del butadieno?

Se prevé que la región de Oriente Medio y África registre la tasa CAGR más rápida del 5,89% hasta 2031, impulsada por grandes proyectos de craqueo de alimentación mixta.

¿Cómo están influyendo los vehículos eléctricos en el consumo futuro de butadieno?

Los vehículos eléctricos impulsan la demanda de S-SBR de alto rendimiento, que requiere butadieno como materia prima, y se proyecta que la adopción aumente los requerimientos de butadieno en 0,7 puntos porcentuales anuales.

¿Cuáles son los principales desafíos regulatorios que enfrentan los productores de butadieno?

El endurecimiento de los límites de exposición, como el valor límite umbral ponderado en el tiempo (TWA) de 1 ppm de la OSHA y los límites propuestos de 0,5 ppm en Europa, obligan a costosas actualizaciones de recuperación de vapores en los sitios de producción y manejo.

Última actualización de la página el: