Tamaño y Participación del Mercado de Caucho de Estireno Butadieno (SBR)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

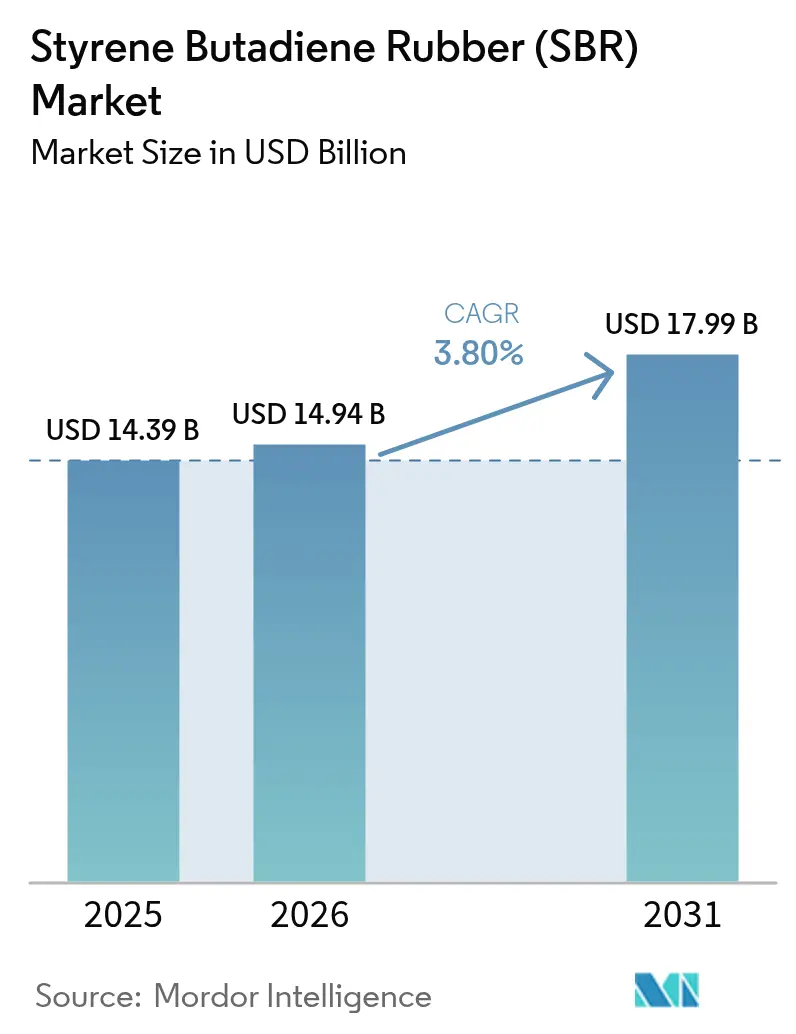

| Tamaño del Mercado (2026) | 14.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Caucho de Estireno Butadieno (SBR) por Mordor Intelligence

Se espera que el tamaño del Mercado de Caucho de Estireno Butadieno crezca de USD 14,39 mil millones en 2025 a USD 14,94 mil millones en 2026 y se prevé que alcance USD 17,99 mil millones en 2031 a una CAGR del 3,80% durante el período 2026-2031. La fuerte demanda de neumáticos en las economías emergentes, la sostenida inversión en infraestructura y las regulaciones obligatorias de sostenibilidad configuran esta trayectoria de crecimiento moderado. Las inversiones en tecnología de neumáticos de baja resistencia a la rodadura, la expansión del uso de adhesivos en construcción y embalaje, y las especificaciones de asfalto modificado con polímeros refuerzan las perspectivas de consumo. Al mismo tiempo, la volatilidad de las materias primas vinculadas al crudo, las normas de carbono más estrictas y la creciente competencia de los elastómeros termoplásticos moderan el volumen y el poder de fijación de precios. Los clústeres de fabricación asiáticos refuerzan el liderazgo global combinando capacidad a gran escala con proximidad a los clientes del sector automotriz, mientras que los productores occidentales apuestan por desinversiones y cambios hacia productos sostenibles para proteger sus márgenes.

Conclusiones Clave del Informe

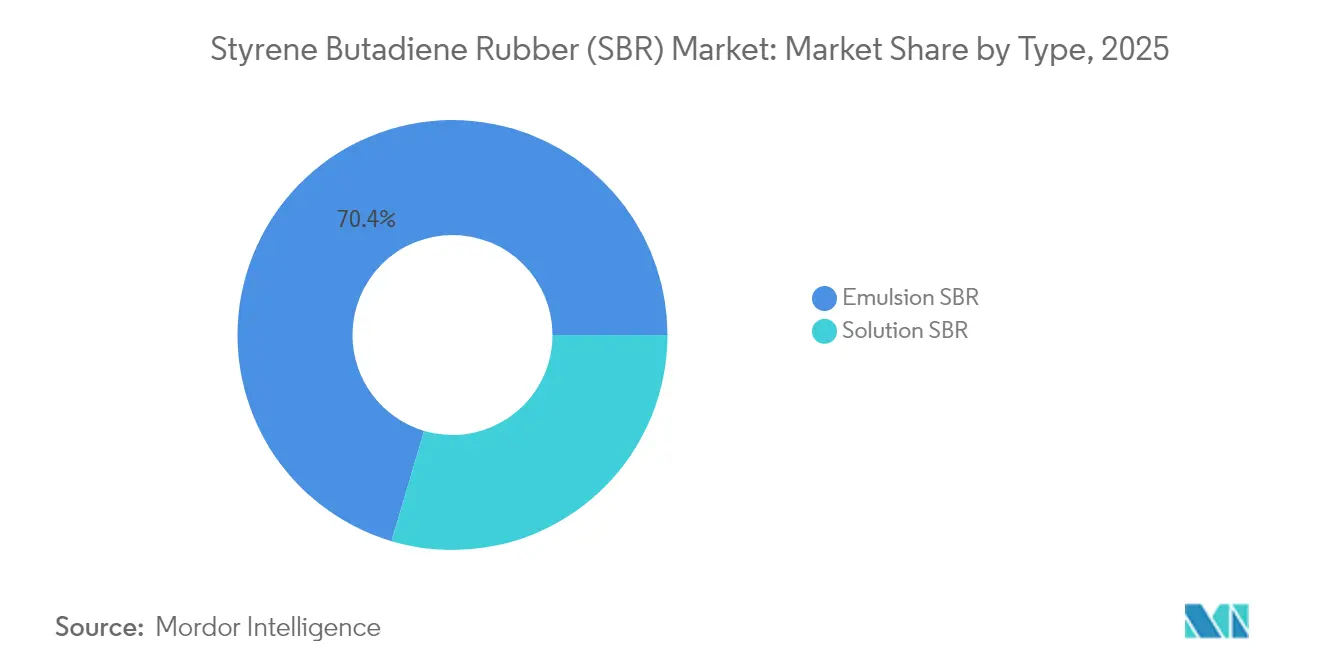

- Por tipo, el SBR de emulsión representó el 70,42% de la participación del mercado de Caucho de Estireno Butadieno en 2025, mientras que el SBR de solución registró la CAGR más alta del 4,27% hasta 2031.

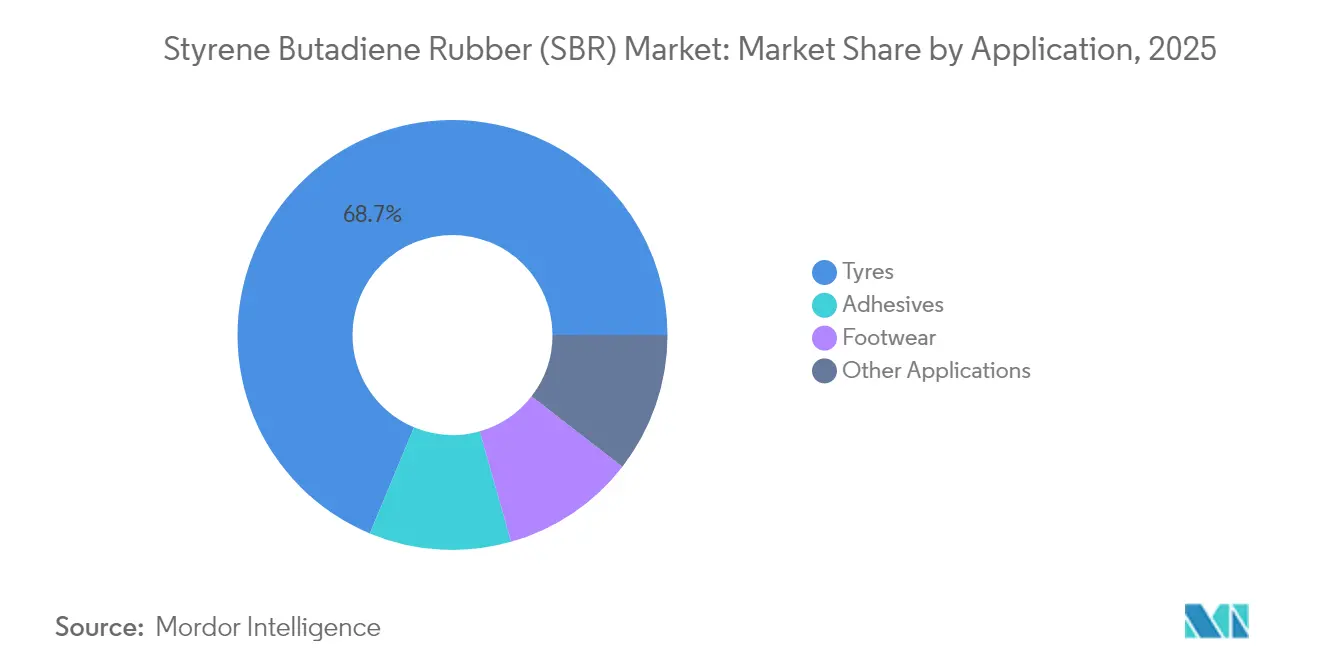

- Por aplicación, los neumáticos representaron el 68,72% del tamaño del mercado de Caucho de Estireno Butadieno en 2025; los adhesivos están en camino de registrar la CAGR más alta del 4,39% hasta 2031.

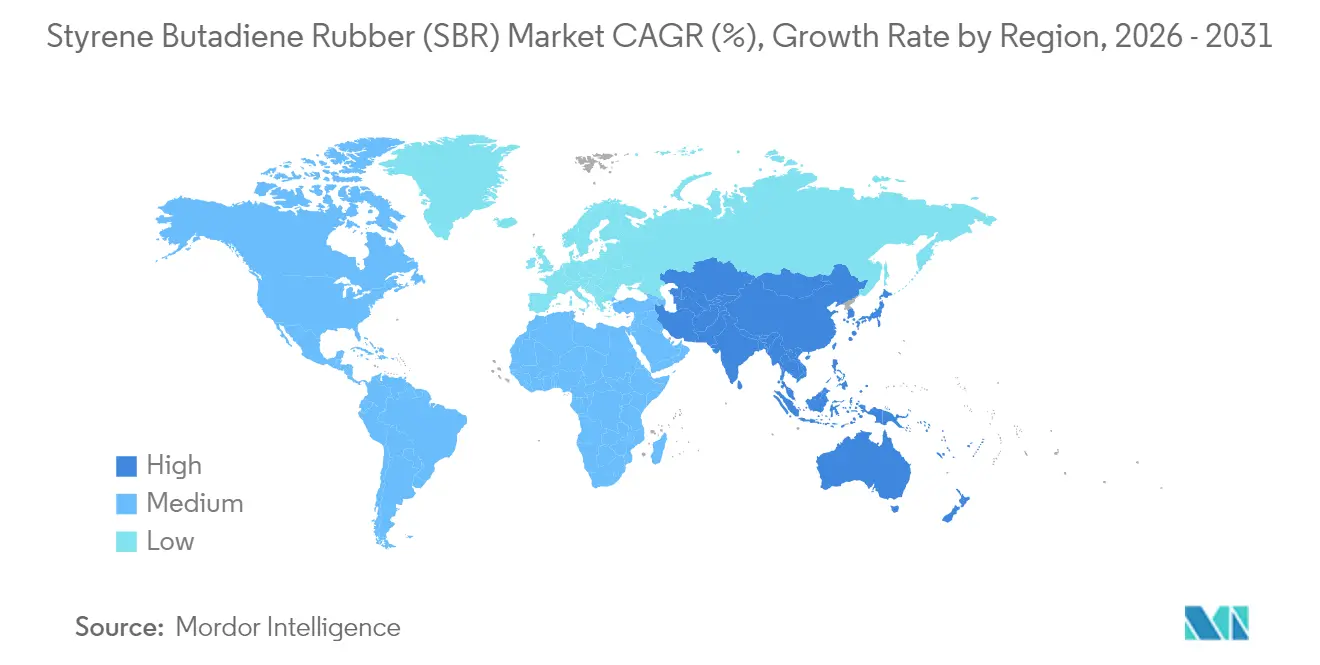

- Por geografía, Asia-Pacífico concentró el 45,10% de los ingresos en 2025 y avanza a una CAGR del 4,17% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Caucho de Estireno Butadieno (SBR)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento repentino de la demanda de neumáticos de reposición en economías emergentes | +0.8% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Transición hacia neumáticos de baja resistencia a la rodadura en la UE y China | +0.6% | Europa, China | Corto plazo (≤2 años) |

| Construcción acelerada de autopistas y aeropuertos que impulsa el asfalto modificado con polímeros | +0.4% | Global, concentrado en Asia-Pacífico | Largo plazo (≥4 años) |

| Impulso de los fabricantes de equipos originales para reducir el peso de la banda de rodadura un 10% mediante S-SBR funcionalizado | +0.3% | Centros automotrices globales | Mediano plazo (2-4 años) |

| Etiquetado obligatorio de adherencia en mojado en la ASEAN que impulsa la adopción de S-SBR de alto contenido de vinilo | +0.2% | Mercados de la ASEAN | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aumento Repentino de la Demanda de Neumáticos de Reposición en Economías Emergentes

La expansión del parque vehicular combinada con la mejora de las redes viales eleva significativamente las tasas de desgaste de los neumáticos, impulsando la demanda del mercado de Caucho de Estireno Butadieno para compuestos de neumáticos. Los neumáticos de reposición ya representan el 60% del consumo total de neumáticos en India, y Bridgestone ha respondido comprometiendo USD 85 millones para ampliar la capacidad de producción local. La adopción de neumáticos radiales multiplica el uso de SBR por unidad, incrementando aún más los volúmenes. Los ciclos de reposición se ven menos afectados por las desaceleraciones económicas que la demanda de fabricantes de equipos originales, lo que proporciona protección a la baja durante los períodos de contracción del sector. Las economías emergentes de Asia y América Latina ofrecen así un impulso fiable a mediano plazo para las ventas globales.

Transición hacia Neumáticos de Baja Resistencia a la Rodadura en la UE y China

Las regulaciones orientadas a la eficiencia energética de las flotas elevan la demanda de grados de SBR de solución que permiten compuestos de banda de rodadura rellenos de sílice con menor histéresis. El etiquetado de consumidores de la UE ya ha desplazado las compras hacia productos con calificación A en resistencia a la rodadura, con fabricantes que registran un crecimiento de volumen del 15-20% en estas categorías premium[1]Comisión Europea, "Evaluación del Impacto del Reglamento de Etiquetado de Neumáticos," ec.europa.eu. China replica la tendencia en los segmentos de vehículos pesados, lo que se traduce en oportunidades considerables para los proveedores capaces de realizar una funcionalización avanzada. La creciente brecha de rendimiento entre el SBR de emulsión y el SBR de solución refuerza las primas de precio para los polímeros de alta especificación, al tiempo que recompensa a los productores orientados a la I+D.

Construcción Acelerada de Autopistas y Aeropuertos que Impulsa el Asfalto Modificado con Polímeros

Los programas de infraestructura de Asia-Pacífico aceleran el consumo de asfalto modificado con SBR, que ofrece mayor resistencia a las roderas y flexibilidad. Los datos de laboratorio muestran una estabilidad un 18,8% mayor y una rigidez de fluencia dinámica un 46,2% más alta cuando se mezcla un 5% de SBR en los ligantes asfálticos[2]Departamento de Transporte de Illinois, "Estudio de Rendimiento del Asfalto Modificado con Polímeros," idot.illinois.gov. Estas mejoras de rendimiento justifican la prima del material para pistas de aterrizaje y autopistas expuestas a cargas extremas. Dado que el gasto en infraestructura suele ser plurianual, esta aplicación proporciona a los productores un pilar de demanda de largo plazo que diversifica la dependencia de las ventas automotrices cíclicas y fortalece el mercado de Caucho de Estireno Butadieno.

Impulso de los Fabricantes de Equipos Originales para Reducir el Peso de la Banda de Rodadura un 10% mediante S-SBR Funcionalizado

Los fabricantes de automóviles requieren neumáticos más ligeros para mejorar la economía de combustible y ampliar la autonomía de los vehículos eléctricos, estimulando la adopción de S-SBR funcionalizado con mayor compatibilidad con cargas. La hoja de ruta de Michelin para producir caucho sintético de base biológica con un 40% de contenido renovable para 2030 subraya este objetivo. Los programas de reducción de peso favorecen a los proveedores que ofrecen polímeros de banda de rodadura de baja densidad pero duraderos, creando márgenes premium. La complejidad de diseño resultante eleva los costos de cambio, profundizando las relaciones con los clientes para los actores establecidos con conocimientos avanzados de formulación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del butadieno vinculada al crudo | -0.7% | Global | Corto plazo (≤2 años) |

| Creciente sustitución por elastómeros termoplásticos en calzado | -0.3% | Global, concentrado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Extensión del Mecanismo de Ajuste en Frontera por Carbono de la UE a las importaciones de caucho sintético después de 2027 | -0.2% | Europa, socios comerciales | Largo plazo (≥4 años) |

| Cuotas de reciclaje en China que reducen la demanda de SBR virgen para cintas transportadoras | -0.1% | China, con efectos secundarios en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Butadieno Vinculada al Crudo

Los costos de materias primas representan típicamente hasta el 70% de los gastos totales de fabricación de SBR, dejando los márgenes expuestos cuando los precios del crudo se disparan. Las fluctuaciones cambiarias añaden una capa adicional de imprevisibilidad para los exportadores. Si bien los repuntes del caucho natural en 2024 mejoraron temporalmente la posición de costo relativo del SBR, los aumentos simultáneos en el butadieno derivado del crudo erosionaron rápidamente esa ventaja. Los contratos de suministro a largo plazo con cláusulas de precio fijo limitan la capacidad del sector para trasladar los aumentos repentinos de materias primas, obligando a muchas empresas a adoptar estrategias de cobertura y gestión de inventarios que elevan los requisitos de capital de trabajo.

Creciente Sustitución por Elastómeros Termoplásticos en Calzado

Las marcas de calzado especifican cada vez más elastómeros termoplásticos para agilizar los procesos de moldeo por inyección y respaldar los compromisos de reciclabilidad. Los materiales de elastómeros termoplásticos también simplifican la igualación de colores y reducen los tiempos de curado, comprimiendo los ciclos de producción. Aunque el SBR mantiene una resistencia a la abrasión superior para suelas deportivas exigentes, los segmentos de calzado casual y de moda migran hacia los elastómeros termoplásticos a un ritmo acelerado. Este cambio presiona los volúmenes del sector del Caucho de Estireno Butadieno en un segmento de uso final históricamente estable, estimulando la investigación en grados de SBR más sostenibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El SBR de Solución Impulsa las Aplicaciones Premium

El SBR de solución registró la CAGR más alta del 4,27% hasta 2031, a pesar de que el SBR de emulsión controló el 70,42% de los volúmenes de 2025. Se proyecta que el tamaño del mercado de Caucho de Estireno Butadieno atribuido a los grados de solución se expanda de USD 4,27 mil millones en 2026 a USD 5,26 mil millones en 2031, reflejando una demanda granular de bandas de rodadura de alto rendimiento. Los polímeros de solución funcionalizados logran distribuciones de peso molecular más precisas y una compatibilidad superior con las cargas, permitiendo reducciones de peso en la banda de rodadura sin comprometer la adherencia en mojado. La reciente ampliación de capacidad de ARLANXEO en Dormagen se alinea con los requisitos de los fabricantes de automóviles para neumáticos de baja resistencia a la rodadura. A medida que las especificaciones de rendimiento se endurecen, el SBR de solución gana participación, particularmente en Europa, China y los mercados de reposición premium donde la conciencia del consumidor es mayor. El SBR de emulsión sigue siendo indispensable en los segmentos de mercado masivo gracias a las ventajas de escala, la extensa base de reactores instalados y la amplia versatilidad de formulación. Sin embargo, su posicionamiento orientado al precio deja los márgenes vulnerables a las fluctuaciones de materias primas. Las estrategias de distribución combinadas que asocian plataformas de emulsión de bajo costo con ofertas de solución premium protegen así los flujos de ingresos a lo largo de los ciclos automotrices.

Es probable que la participación del mercado de Caucho de Estireno Butadieno correspondiente a los grados de solución aumente 2,7 puntos porcentuales para 2031, respaldada por la regulación continua del etiquetado de neumáticos, la proliferación de vehículos eléctricos y los objetivos de sostenibilidad de los fabricantes de equipos originales. Incluso en las economías emergentes sensibles al costo, los requisitos impulsados por políticas de rendimiento en adherencia en mojado y resistencia a la rodadura aceleran la migración hacia el SBR de solución. Los productores que invierten en procesos continuos, sistemas de catalizadores avanzados y funcionalización en línea pueden capturar precios premium mientras reducen los costos variables mediante mejoras en eficiencia energética y control digitalizado de plantas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Adhesivos Emergen como Motor de Crecimiento

Los neumáticos contribuyeron con el 68,72% de los ingresos de 2025, anclando la demanda general del mercado de Caucho de Estireno Butadieno. El segmento se beneficia de ciclos de reposición resilientes, con flotas de vehículos comerciales que valoran la resistencia a la abrasión y la rentabilidad del SBR. Sin embargo, los adhesivos representan la aplicación más dinámica, avanzando a una CAGR del 4,39% hacia 2031. El tamaño del mercado de Caucho de Estireno Butadieno para adhesivos está previsto que aumente de USD 1,17 mil millones en 2026 a USD 1,45 mil millones en 2031, a medida que crecen los gastos en construcción, los volúmenes de embalaje para comercio electrónico y los proyectos de bricolaje de los consumidores. Las emulsiones a base de SBR ofrecen una fuerte adhesión en sustratos porosos como el hormigón y el cartón, combinada con la flexibilidad necesaria para los ciclos térmicos. Las empresas de embalaje también adoptan fórmulas de fusión en caliente de SBR que respaldan las corrientes de reciclaje de materiales únicos, ayudándolas a cumplir sus compromisos de economía circular. Al mismo tiempo, el desarrollo residencial de alto crecimiento en Asia impulsa la demanda de adhesivos para baldosas, revestimientos impermeables y selladores que requieren modificación con elastómeros para el puenteo de grietas y la resistencia al impacto.

Si bien la demanda de compuestos para calzado enfrenta la sustitución por elastómeros termoplásticos, los zapatos deportivos premium siguen dependiendo de las características de desgaste del SBR en los segmentos de suelas exteriores de alta abrasión. Los bienes industriales, incluidas las correas de transmisión, mangueras y aisladores de vibración, proporcionan diversificación adicional, estabilizando los libros de pedidos de los productores cuando la producción automotriz fluctúa. Estas variadas aplicaciones refuerzan colectivamente la resiliencia multisectorial del mercado de Caucho de Estireno Butadieno, aunque el enfoque estratégico se está desplazando hacia formulaciones diferenciadas de mayor margen en lugar de la búsqueda de volumen puro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo una participación de ingresos del 45,10% en 2025 y se proyecta que crezca a una CAGR del 4,17% hasta 2031. China ancla el dominio regional con una extensa capacidad cautiva en neumáticos y caucho sintético, permitiendo una rápida ampliación de escala tanto para los grados de emulsión como de solución. La demanda interna recibe un impulso del creciente parque automotriz, los estímulos a la infraestructura y las cuotas nacionales de reciclaje que liberan capacidad para la exportación. El mercado de India está impulsado por una duplicación prevista de los ingresos del sector de neumáticos hasta USD 22 mil millones para 2032, estimulando capacidades incrementales e inversiones en integración hacia atrás. Tailandia y Malasia complementan el suministro aguas arriba a través de la producción de caucho natural, ofreciendo a los formuladores ventajas de abastecimiento integrado. Sin embargo, la fijación de precios al carbono, las normas más estrictas de emisiones atmosféricas y los controles de contaminación del agua podrían desencadenar escaladas de costos o la reubicación de activos de SBR más antiguos dentro del bloque.

América del Norte ofrece un consumo maduro pero estable respaldado por neumáticos de reposición, asfalto modificado con polímeros para la rehabilitación de autopistas y la adopción de adhesivos en el embalaje para comercio electrónico. Los fabricantes de neumáticos de Estados Unidos continúan enfatizando nichos de rendimiento como las variantes para camiones ligeros y de ultra alto rendimiento que dependen en gran medida del SBR de solución funcionalizado. La emergencia de México como centro de deslocalización cercana para el ensamblaje de vehículos de motor añade demanda incremental de piezas de caucho automotriz. Las operaciones mineras y de arenas petrolíferas de Canadá mantienen activos los usos industriales del SBR, particularmente en cintas transportadoras y revestimientos protectores. En general, el crecimiento regional se sitúa cerca del promedio global, pero se inclina hacia polímeros de mayor valor.

Europa está limitada por una trayectoria de producción vehicular más baja, pero se beneficia de la agenda de sostenibilidad de la UE que favorece el SBR avanzado y de menor contenido de carbono. Las plantas de neumáticos alemanas, francesas e italianas intensifican la adopción de grados de ecorendimiento, amplificando las importaciones de SBR de solución de Corea del Sur y Singapur hasta que la capacidad europea se expanda. Las mejoras de autopistas y aeropuertos en Europa del Este estimulan el uso de asfalto modificado con polímeros, compensando parcialmente la debilidad automotriz. El próximo Mecanismo de Ajuste en Frontera por Carbono probablemente limitará las importaciones de alto contenido de carbono y alentará el abastecimiento local o las mejoras de energía renovable en los países exportadores. Los mercados escandinavos y del Benelux lideran en aplicaciones de SBR reciclado en suelos y superficies deportivas, fomentando nichos que valorizan las soluciones circulares.

Panorama Competitivo

El mercado de Caucho de Estireno Butadieno está moderadamente concentrado, con los cinco principales actores representando aproximadamente el 56% de los ingresos globales. ARLANXEO, LANXESS y JSR Corporation mantienen ventaja competitiva a través de tecnología de procesos, carteras de productos diversificadas e integración con materias primas de butadieno. La actualización de la línea de Dormagen de ARLANXEO eleva la producción anual de SBR de solución en 70 kilotones, apuntando a los clientes premium de neumáticos de la UE. LANXESS aprovecha la integración hacia atrás en catalizadores de polimerización aniónica, reduciendo los costos variables. JSR amplía la capacidad en Yokkaichi para atender las solicitudes de alta especificación de los fabricantes de automóviles nacionales.

Los participantes chinos como Sinopec y TSRC están añadiendo reactores de emulsión y solución para abastecer el consumo interno de rápido crecimiento y perseguir participación en exportaciones, intensificando la presión de precios en los grados de productos básicos. Los actores occidentales establecidos responden reduciendo activos no esenciales, como lo ejemplifica la venta por parte de Goodyear de su negocio de caucho sintético de Beaumont a Gemspring Capital por USD 650 millones en 2025. Las asociaciones en torno a la circularidad están emergiendo como decisivas. Sumitomo Rubber colabora con Mitsubishi Chemical para reciclar negro de carbono recuperado en nuevos compuestos de neumáticos, reforzando su narrativa de cuna a cuna. Los compromisos de Michelin con materias primas de base biológica y la pirólisis de próxima generación muestran cómo la diferenciación impulsada por la sostenibilidad supera a la mera expansión de capacidad a largo plazo.

Líderes del Sector del Caucho de Estireno Butadieno (SBR)

ARLANXEO

China Petrochemical Corporation (Sinopec)

Kumho Petrochemical

Synthos

TSRC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2023: Synthos firmó un Memorando de Entendimiento (MOU) con Kumho Tire, un destacado fabricante de neumáticos surcoreano. Esta colaboración tiene como objetivo desarrollar materias primas sostenibles para neumáticos.

- Abril de 2023: Hainan Baling Chemical New Material Co. Ltd, una subsidiaria de China Petroleum & Chemical Corporation, inició la producción de su copolímero de estireno-butadieno (SBC) en Hainan, China. Esto está destinado a producir 170.000 toneladas de SBR anualmente. La empresa invirtió USD 279,74 millones en este proyecto.

Alcance del Informe del Mercado Global de Caucho de Estireno Butadieno (SBR)

El caucho de estireno butadieno (SBR) es un copolímero de caucho sintético derivado de la polimerización del estireno y el butadieno. Es uno de los cauchos sintéticos más ampliamente utilizados debido a su excelente resistencia a la abrasión, buenas propiedades de envejecimiento y alta resiliencia. El SBR ofrece un equilibrio de propiedades que lo hace adecuado para diversas aplicaciones en múltiples sectores.

El mercado de caucho de estireno butadieno está segmentado por tipo, aplicación y geografía. Por tipo, el mercado se segmenta en SBR de emulsión y SBR de solución. El mercado se segmenta por aplicación en neumáticos, adhesivos, calzado y otras aplicaciones (materiales de construcción). Por geografía, el mercado se segmenta en Asia-Pacífico, América del Norte, Europa, América del Sur y Oriente Medio y África. El informe también cubre el tamaño del mercado y las previsiones para el mercado de caucho de estireno butadieno en 27 países de las principales regiones. El dimensionamiento y las previsiones del mercado se realizan para cada segmento en función de los ingresos (USD).

| SBR de Emulsión |

| SBR de Solución |

| Neumáticos |

| Adhesivos |

| Calzado |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Tailandia | |

| Malasia | |

| Vietnam | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Egipto | |

| Nigeria | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | SBR de Emulsión | |

| SBR de Solución | ||

| Por Aplicación | Neumáticos | |

| Adhesivos | ||

| Calzado | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Tailandia | ||

| Malasia | ||

| Vietnam | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Egipto | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Caucho de Estireno Butadieno?

El tamaño del mercado de Caucho de Estireno Butadieno alcanzó USD 14,94 mil millones en 2026 y se prevé que llegue a USD 17,99 mil millones en 2031.

¿Qué región lidera el consumo global?

Asia-Pacífico domina con una participación de ingresos del 45,10% gracias a su extensa capacidad de fabricación de neumáticos y caucho sintético combinada con un fuerte crecimiento de la demanda interna.

¿Por qué el SBR de solución está ganando participación frente a los grados de emulsión?

El SBR de solución ofrece un rendimiento superior en resistencia a la rodadura y adherencia en mojado, cumpliendo con las normas más estrictas de etiquetado de neumáticos y los objetivos de eficiencia de los fabricantes de equipos originales, lo que impulsa su CAGR del 4,27% hasta 2031.

¿Cómo afectará el Mecanismo de Ajuste en Frontera por Carbono de la UE al comercio de SBR?

A partir de 2027, los gravámenes de carbono sobre las importaciones de caucho sintético elevarán los costos para los productores de alta intensidad de carbono, alentando a los compradores europeos a abastecerse de material de menor emisión o de suministro nacional.

Última actualización de la página el: