Tamaño y Cuota del Mercado de Polivinilbutiral (PVB)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

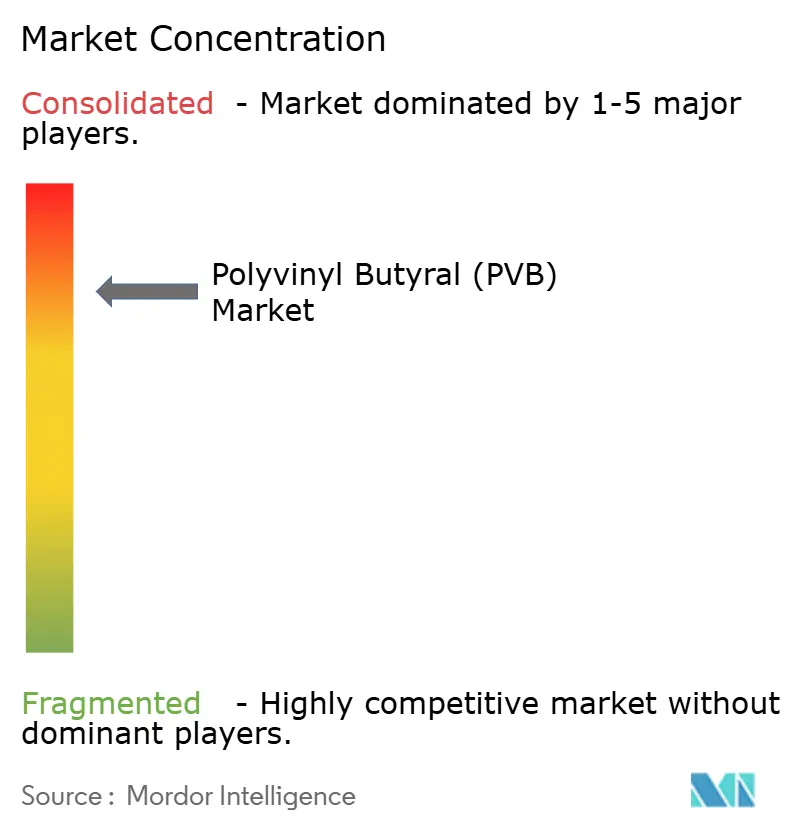

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polivinilbutiral (PVB) por Mordor Intelligence

El tamaño del Mercado de Polivinilbutiral fue valorado en 4.060 millones de USD en 2025 y se estima que crecerá desde 4.290 millones de USD en 2026 hasta alcanzar 5.690 millones de USD en 2031, a una CAGR del 5,78% durante el período de previsión (2026-2031). Los factores impulsores incluyen la aceptación casi universal del material para vidrio de seguridad laminado, el aumento de la penetración de vehículos eléctricos (VE) que prioriza la acústica de la cabina, y la aceleración de las inversiones en energía solar fotovoltaica que buscan encapsulantes de larga duración. Las películas adhesivas dominan la demanda porque los organismos reguladores, desde las autoridades de carreteras de EE. UU. hasta los inspectores de edificios de Asia-Pacífico, exigen un rendimiento comprobado de la capa intermedia. Mientras tanto, los productores están ampliando la capacidad europea y asiática, lo que indica confianza en que el mercado de polivinilbutiral absorberá la producción adicional sin erosionar los márgenes. Las barreras de entrada siguen siendo formidables gracias a los intensivos requisitos de capital, los ciclos de calificación automotriz establecidos y las relaciones de larga data con los clientes que favorecen a los proveedores establecidos.

Conclusiones Clave del Informe

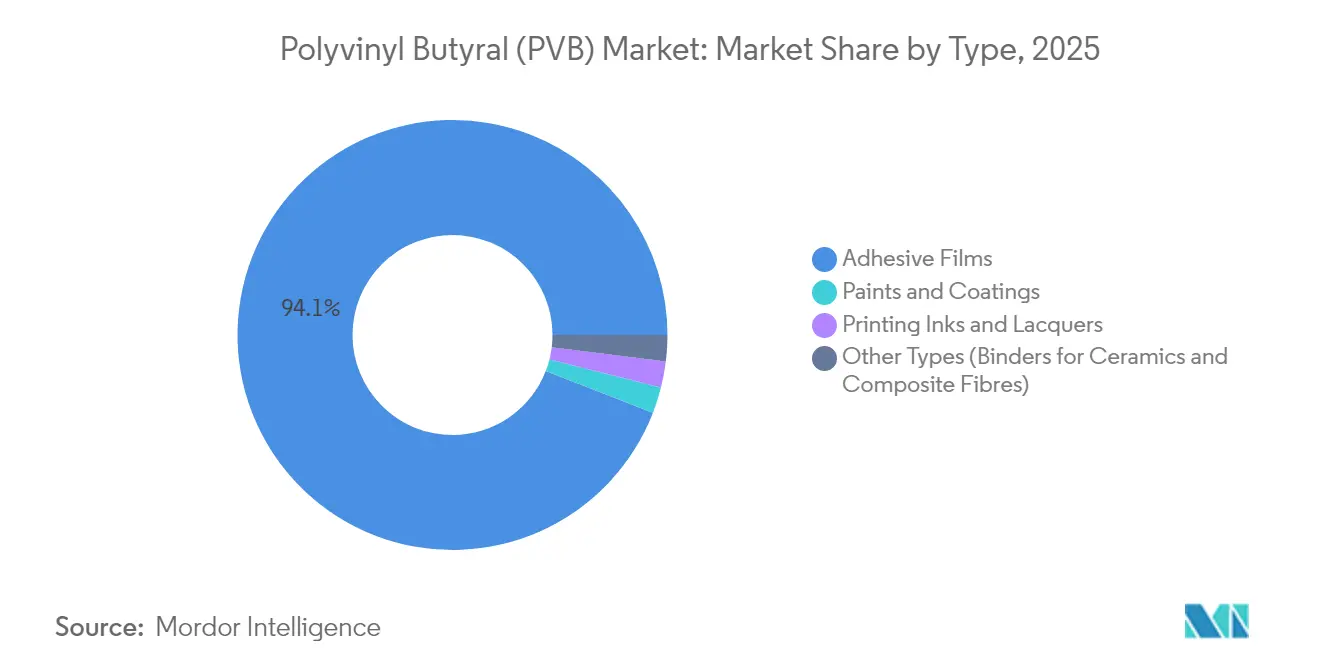

- Por tipo, las películas adhesivas capturaron el 94,12% de la cuota del mercado de polivinilbutiral en 2025, mientras que se proyecta que el segmento se expanda a una CAGR del 6,05% hasta 2031.

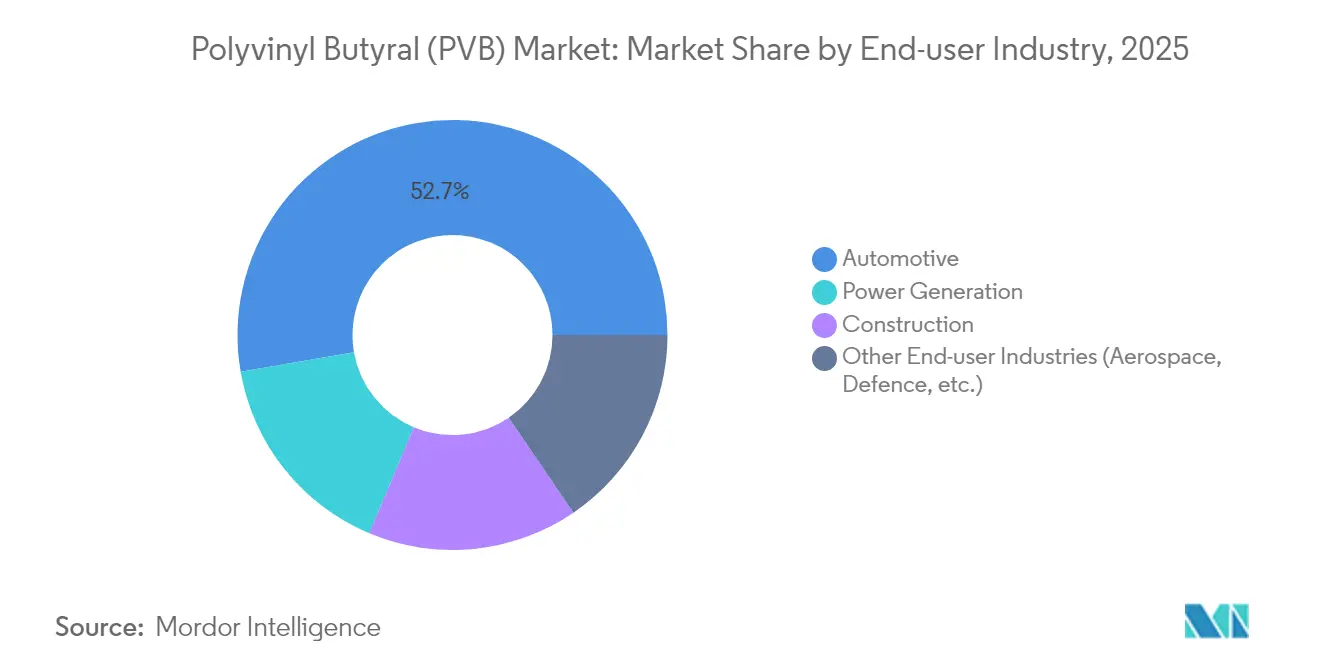

- Por industria de uso final, el acristalamiento automotriz representó el 52,74% de la cuota del tamaño del mercado de polivinilbutiral en 2025; las aplicaciones de generación de energía avanzan a una CAGR del 7,95% hasta 2031.

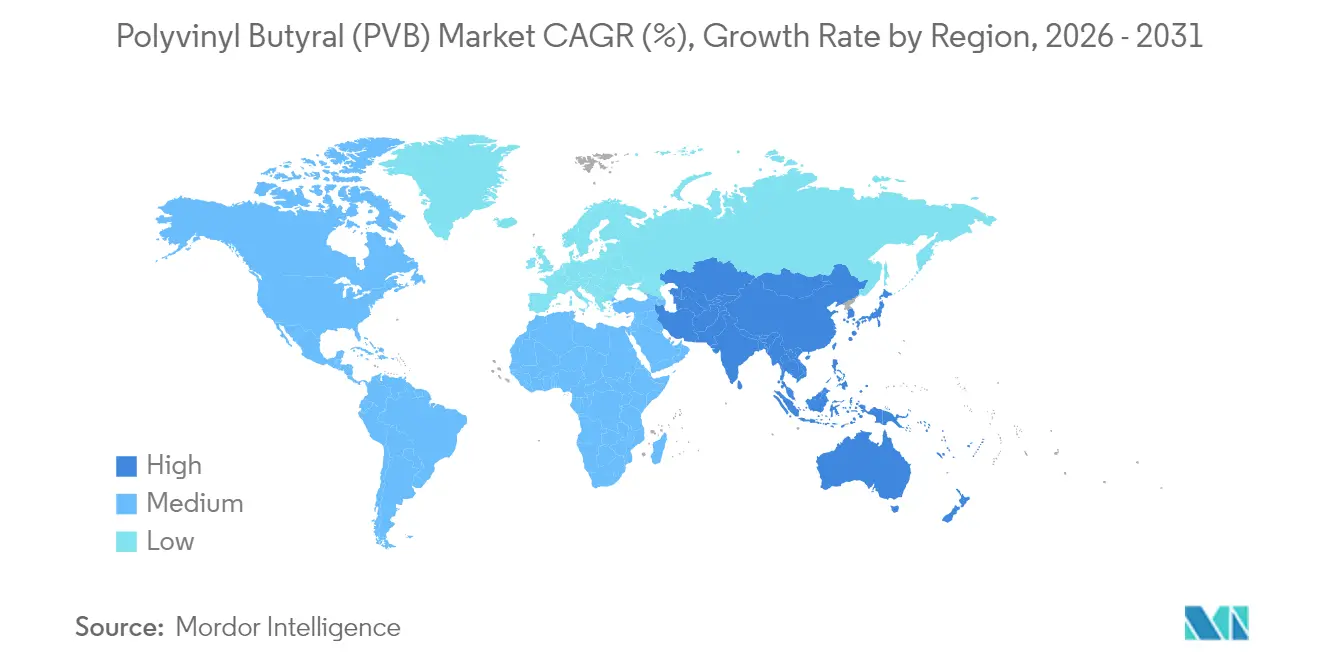

- Por geografía, Asia-Pacífico lideró con una cuota del 50,83% del mercado de polivinilbutiral en 2025 y se prevé que mantenga la CAGR regional más rápida del 6,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Polivinilbutiral (PVB)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Construcción e Infraestructura | +1.5% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Penetración del Vidrio Laminado en el Sector Automotriz | +1.2% | Global, liderado por los centros automotrices de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Regulaciones Obligatorias de Acristalamiento de Seguridad | +0.8% | América del Norte y UE, con expansión hacia mercados emergentes | Largo plazo (≥ 4 años) |

| Expansión de la Energía Solar Fotovoltaica mediante Encapsulantes de PVB | +0.6% | Global, con avances tempranos en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda Impulsada por los VE para Capas Intermedias Acústicas | +0.4% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Construcción e Infraestructura

El acristalamiento, los muros cortina y las fachadas de soporte puntual se especifican cada vez más en varios estados de EE. UU. y en Hong Kong. El Código de Construcción de Pensilvania de 2018 estipula el uso de vidrio laminado en zonas de alta ocupación, asegurando una demanda de referencia [1]Departamento de Trabajo e Industria de Pensilvania, "Código de Construcción Uniforme," dli.pa.gov. Los mandatos paralelos en el Código de Práctica para el Uso Estructural del Vidrio de Hong Kong están elevando la penetración de PVB en las densas ciudades asiáticas. A medida que los horizontes urbanos se densifican y los arquitectos favorecen superficies acristaladas más grandes, estas normas se traducen en pedidos plurianuales no aplazables que sostienen el mercado de polivinilbutiral. Los promotores también valoran los beneficios acústicos del PVB en proyectos orientados al transporte, donde las capas intermedias pueden reducir el ruido exterior entre 3 y 7 dB sin añadir peso. En conjunto, estos factores sustentan un viento de cola sostenido impulsado por la construcción a lo largo de la década.

Penetración del Vidrio Laminado en el Sector Automotriz

Los fabricantes de equipos originales (OEM) del sector automotriz extienden el vidrio laminado más allá de los parabrisas para incluir luces laterales, del techo y traseras, mejorando la seguridad de los ocupantes y reduciendo el ruido en la cabina. La capa intermedia Saflex Horizon de Eastman tiene como objetivo la claridad de las pantallas de visualización frontal (head-up display) al tiempo que cumple los ensayos de impacto dinámico. Los vehículos eléctricos amplifican esta necesidad porque el silencio del tren motriz acentúa el ruido del viento y de la carretera; los grados acústicos de PVB ofrecen hasta 6 dB de atenuación, mejorando la calidad percibida. Los plazos de adopción de los OEM son cortos, el ciclo medio de renovación de modelos es de tres a cuatro años, lo que apoya el crecimiento del volumen a corto plazo. La adición de superficie de vidrio en los diseños de techos panorámicos aumenta aún más la demanda por metro cuadrado por vehículo, incrementando el consumo unitario incluso si la producción mundial de automóviles crece moderadamente.

Regulaciones Obligatorias de Acristalamiento de Seguridad

Los reguladores de todo el mundo hacen referencia a la Norma Federal de Seguridad de Vehículos de Motor de EE. UU. N.º 205 y a los ensayos ANSI/SAE Z26.1-1996, incorporando efectivamente el PVB en los parabrisas de los turismos. Los legisladores europeos están ampliando los objetivos de reciclaje en virtud de la revisada Directiva sobre Vehículos al Final de su Vida Útil, favoreciendo los conjuntos laminados porque el PVB facilita tasas de recuperación más altas. Los OEM se enfrentan a largos ciclos de validación para cambiar la química de las capas intermedias, por lo que el endurecimiento de las normas consolida los volúmenes de PVB establecidos. Trayectorias similares están emergiendo en Brasil e India, donde los proyectos de reglamentos de vidrio automotriz están siguiendo las especificaciones norteamericanas, ampliando así la red regulatoria de seguridad para el mercado de polivinilbutiral.

Expansión de la Energía Solar Fotovoltaica mediante Encapsulantes de PVB

Los fabricantes de módulos de película delgada reemplazan cada vez más el acetato de etileno-vinilo (EVA) por encapsulantes de PVB que ofrecen una resistencia UV superior y una mejor adhesión al vidrio. Las pruebas del Laboratorio Nacional de Energías Renovables muestran que el PVB retiene >95% de transmitancia tras 2.000 horas de exposición a calor húmedo, superando al EVA en más de 10 puntos porcentuales. La serie PV5200 de DuPont aprovecha estas propiedades, y la empresa anticipa un crecimiento anual de ventas de más del 25% para sus láminas de PVB, dado que se espera que las instalaciones solares globales superen los 400 GW para 2025. Las nuevas líneas de vidrio flotado dedicadas al vidrio fotovoltaico en Estados Unidos y Europa crean una demanda sincronizada de encapsulantes en sentido ascendente, diversificando los flujos de ingresos para los productores de PVB.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitutos del Producto (EVA, SGP, Ionoplasto) | -0.7% | Global, mayor impacto en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Intensificación del Reciclaje de PVB | -0.5% | América del Norte y UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Suministro Volátil de Butiraldehído como Materia Prima | -0.3% | Global, concentrado en los centros de producción de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sustitutos del Producto (EVA, SGP, Ionoplasto)

Los sectores de construcción y automotriz sensibles al precio valoran cada vez más las capas intermedias de EVA e ionoplasto frente al PVB. Una investigación publicada en Materials muestra que el EVA cumple el rendimiento de impacto requerido al tiempo que simplifica la logística de almacenamiento debido a una menor absorción de humedad. El ionoplasto SentryGlas de Kuraray, que es cinco veces más resistente que el PVB convencional, está desplazando al PVB en fachadas estructurales a pesar de su precio superior. Aunque la sustitución sigue siendo marginal en las aplicaciones reguladas de parabrisas, los segmentos con presión de precios podrían erosionar los volúmenes de PVB, particularmente en los mercados emergentes que priorizan el costo inicial sobre la durabilidad a largo plazo.

Intensificación del Reciclaje de PVB en Regiones Desarrolladas

La instalación francesa de Tarkett recicla 20.000 toneladas de PVB posconsumo al año, incorporando entre un 24% y un 33% de contenido reciclado en pavimentos de primera calidad. Los mercados maduros están promoviendo las credenciales de economía circular, impulsando a arquitectos y fabricantes de automóviles a especificar polímeros reciclados donde la claridad óptica no es crítica. Las tecnologías de separación asistida por ultrasonidos demostradas por consorcios académicos preservan el peso molecular, lo que permite el uso de material reciclado en recubrimientos y sellantes. El creciente suministro de PVB reciclado puede frenar el crecimiento de la demanda de resina virgen, especialmente en Europa, donde los legisladores buscan imponer cuotas de materias primas secundarias en los productos de construcción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Películas Adhesivas Dominan a Través de las Aplicaciones de Seguridad

Las películas adhesivas representaron el 94,12% de la cuota del mercado de polivinilbutiral en 2025, reflejando su papel central en los sistemas de seguridad de vidrio laminado en los sectores automotriz y arquitectónico. Se proyecta que el tamaño del mercado de polivinilbutiral de películas adhesivas alcance 5.430 millones de USD en 2031, avanzando a una CAGR del 6,05% en paralelo con los ciclos de expansión de la construcción global. Las estrictas normas para parabrisas, las ordenanzas de ruido en centros urbanos y el crecimiento de los techos panorámicos consolidan colectivamente las películas adhesivas en programas plurianuales de los OEM. Los productores se diferencian a través de grados especializados, variantes estructurales, bloqueadoras de UV y compatibles con aves, que obtienen primas de entre el 8% y el 12% sobre la resina de uso general.

La innovación se centra en la reología de la resina, que permite capas intermedias más delgadas sin sacrificar el rendimiento de impacto, reduciendo así el peso del vehículo y los costos de acristalamiento. La serie Saflex Structural de Eastman aumenta la resistencia del laminado en un 30%, permitiendo barandillas sin marco y reduciendo el herraje metálico en fachadas. Las películas de PVB de grado óptico para pantallas de visualización frontal son un nicho emergente, con Kuraray ampliando su capacidad en Japón para atender parabrisas de LCD y realidad aumentada. Dicha especialización apoya unas perspectivas de ingresos resilientes para las películas adhesivas incluso a medida que los volúmenes maduran.

Las pinturas, recubrimientos, tintas de impresión y aplicaciones de nicho representaron colectivamente el 5,88% de la cuota en 2025, valorados en 240 millones de USD. Aunque pequeños, estos segmentos proporcionan márgenes de amortiguación; la funcionalidad hidroxilo del PVB ofrece una excelente dispersión de pigmentos y adhesión a sustratos metálicos, lo que genera precios más altos por kilogramo. Los investigadores están combinando PVB con nanocelulosa para crear aglutinantes libres de disolventes para compuestos impresos en 3D, sugiriendo bolsas de demanda incremental más allá de los mercados heredados. En general, se prevé que los usos no relacionados con películas crezcan a una CAGR del 4,03%, por detrás del mercado general de polivinilbutiral, pero preservando la rentabilidad de los nichos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Liderazgo Automotriz Enfrenta el Desafío de la Generación de Energía

El acristalamiento automotriz representó el 52,74% del volumen del mercado de polivinilbutiral en 2025 y se proyecta que registre una CAGR estable del 5,62% hasta 2031, impulsado por las normas obligatorias de parabrisas en más de 100 jurisdicciones. La mayor superficie de vidrio por vehículo, impulsada por pantallas de infoentretenimiento más grandes y ampliaciones de luces de techo, eleva el consumo por metro cuadrado, compensando parcialmente una desaceleración moderada en la producción mundial de unidades. Los grados acústicos, con un precio aproximadamente un 15% superior al de las películas estándar, están ganando cuota de mercado a medida que los OEM compiten en métricas de NVH (ruido, vibración, dureza) en modelos eléctricos de batería.

La generación de energía, principalmente módulos fotovoltaicos, contribuyó únicamente con el 15,94% del consumo de 2025, pero está en camino de registrar la CAGR más rápida del 7,95%, elevando su cuota al 17,72% para 2031. Se proyecta que el tamaño del mercado de polivinilbutiral para encapsulantes de generación de energía alcance 1.020 millones de USD en 2031, impulsado por el crecimiento de los grandes proyectos solares de película delgada y la creciente adopción de paneles bifaciales de vidrio-vidrio. Las láminas PV5200 de DuPont demostraron un potencial de vida útil de 40 años en pruebas de envejecimiento acelerado, lo que resulta atractivo para los desarrolladores de escala de servicios públicos que buscan un menor costo nivelado de la electricidad.

La construcción representó el 15,83% de la demanda de 2025, especialmente en Asia, donde proliferan el revestimiento de rascacielos y las barandillas de balcón. Los programas de renovación en Europa y América del Norte estimulan la demanda de reemplazo, con algunas ciudades que exigen capas intermedias de grado acústico a lo largo de los corredores de transporte. Los sectores aeroespacial, de defensa y de óptica de especialidad completan la categoría «otros», dependiendo del PVB para transparencias resistentes a impactos en helicópteros y vehículos blindados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo el 50,83% de la cuota del mercado de polivinilbutiral en 2025, respaldado por clústeres integrados de petroquímica, acabado de vidrio y ensamblaje automotriz en China, Japón y Corea del Sur. Se prevé que el volumen regional crezca a una CAGR del 6,11% hasta 2031, consolidando su liderazgo a medida que escalan los centros de producción de VE. Los incentivos gubernamentales, como los créditos para vehículos de nueva energía de China y los subsidios para edificios ecológicos de Japón, aceleran la demanda de capas intermedias acústicas y con bajo contenido de compuestos orgánicos volátiles (COV). Sin embargo, la tensión en el suministro de materias primas derivada de las reducciones en los craqueadores de olefinas ocasionalmente interrumpe el suministro, destacando la necesidad de reservas de inventario y estrategias de múltiples fuentes de abastecimiento.

América del Norte representó el 19,08% de la demanda de 2025. El crecimiento se centra en la rehabilitación de infraestructuras envejecidas y la mayor adopción de ventanillas laterales laminadas en vehículos de primera calidad. Los códigos de construcción de la región exigen sistemáticamente capas intermedias de PVB de 0,76 mm en el acristalamiento superior, garantizando volúmenes de referencia. La expansión de la capacidad de Eastman en Gante permite el suministro cercano a los OEM de EE. UU. y México, mitigando los costos de transporte transatlántico y las huellas de CO₂. Los programas de economía circular, como los centros de reciclaje de laminados de vidrio en Ohio, están pilotando flujos de materias primas de circuito cerrado que podrían moderar el crecimiento del PVB virgen después de 2028.

Europa capturó el 16,46% de la cuota en 2025 y exhibe una demanda madura pero tecnológicamente sofisticada. Las estrictas regulaciones de carbono impulsan a los arquitectos a seleccionar capas intermedias acústicas y de control solar de mayor rendimiento que reducen el consumo operativo de energía. Kuraray y Everlam colaboran con los fabricantes de vidrio de la UE en innovaciones de laminados seguros para aves y postensados, en línea con las directivas de biodiversidad. Los planes de responsabilidad extendida del productor que se debaten en Alemania pueden exigir que los productores de PVB financien la recogida y el reciclaje de parabrisas al final de su vida útil, lo que influirá en las estructuras de costos a partir de 2027.

América Latina, Oriente Medio y África representaron colectivamente el 13,63% del volumen global en 2025. El desarrollo del mercado depende de las nuevas inversiones en vidrio flotado en el Golfo y la expansión de la producción automotriz en Brasil. La volatilidad cambiaria y los aranceles de importación siguen siendo obstáculos, pero la financiación multilateral de infraestructuras está impulsando la demanda de vidrio laminado en aeropuertos y estadios, creando volúmenes incrementales para el mercado de polivinilbutiral.

Panorama Competitivo

El mercado de polivinilbutiral está muy concentrado, con Eastman, Kuraray y Sekisui representando aproximadamente entre el 80% y el 85% de la capacidad global, manteniendo así un entorno oligopolístico. Estos líderes operan cadenas de valor con integración hacia atrás que abarcan la derivatización de aldehídos y la extrusión, lo que les otorga ventajas en costo y seguridad de suministro. La intensidad de capital, que supera los 150 millones de USD para una planta greenfield de 50.000 t/año, disuade a los nuevos participantes. Los largos protocolos de calificación con los OEM, que a menudo abarcan dos ciclos de modelos, consolidan aún más a los operadores establecidos.

Los actores buscan crecimiento a través de nichos de alto margen y proximidad geográfica. La renovación en Bélgica de Eastman en 2024 amplía la producción de Saflex para aplicaciones acústicas y de pantallas de visualización frontal europeas, aprovechando plazos de entrega más cortos para los OEM alemanes. La expansión de las películas ópticas de Kuraray en Japón en 2025 aprovecha el auge de la demanda de vidrio de cubierta de LCD y parabrisas de realidad aumentada. Sekisui apunta al Sudeste Asiático con capacidad en Tailandia prevista para 2026, captando el crecimiento relacionado con los VE y diversificándose fuera de su base nacional.

Los movimientos estratégicos se extienden a la sostenibilidad. Everlam y Garland Glass codesarrollan el reciclaje de PVB sin disolventes compatible con películas arquitectónicas, con el objetivo de integrar un 40% de contenido reciclado para 2030. Las solicitudes de patentes muestran dinamismo en la catálisis con disolventes eutécticos profundos para la síntesis de butiral, que ofrece un ahorro energético del 15% frente a la catálisis ácida convencional. Los actores regionales más pequeños, como Qingdao Jiahua, Huakai y Kingboard Special Resins, compiten en suministro localizado y flexibilidad de precios, pero carecen del peso en I+D para desafiar los nichos premium actualmente controlados por los tres primeros.

Líderes de la Industria del Polivinilbutiral (PVB)

Chang Chun Group

Eastman Chemical Company

Sekisui Chemical Co., Ltd.

Kuraray Co., Ltd.

Kingboard (Fogang) Special Resins Co., Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Eastman Chemical Company anunció una inversión para actualizar y ampliar sus capacidades de extrusión de capas intermedias de polivinilbutiral (PVB) en su instalación de Gante, Bélgica. Esta expansión responde al aumento de la demanda de los mercados automotriz y arquitectónico. El proyecto mejorará las capacidades de suministro de los productos PVB Saflex, con finalización prevista para 2026.

- Julio de 2024: Sekisui Chemical anunció una inversión de 8.000 millones de yenes para ampliar su capacidad de producción de capas intermedias de PVB en su instalación de Rayong, Tailandia. La nueva línea de producción, programada para estar operativa en la segunda mitad de 2026, se centrará en productos de alto rendimiento para pantallas de visualización frontal y aumentará la capacidad en 7 millones de unidades anuales.

Alcance del Informe del Mercado Global de Polivinilbutiral (PVB)

El polivinilbutiral (PVB) es un material termoplástico amorfo, claro e incoloro que puede producirse mediante la reacción de alcohol polivinílico y butiraldehído. Se utiliza principalmente en la fabricación de diversos productos de vidrio laminado para los sectores de uso final automotriz, de construcción y fotovoltaico, gracias a su claridad óptica y su fuerte naturaleza adhesiva. El mercado de polivinilbutiral (PVB) está segmentado por tipo, industria de uso final y geografía. Por tipo, el mercado está segmentado en películas adhesivas, pinturas y recubrimientos, tintas de impresión y lacas, y otros tipos (aglutinantes para cerámicas y fibras compuestas). Por industria de uso final, el mercado está segmentado en automotriz, construcción, generación de energía y otras industrias de uso final (aeroespacial, defensa). El informe también cubre el tamaño del mercado y las previsiones para el mercado de polivinilbutiral (PVB) en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y la previsión del mercado se han realizado sobre la base de los ingresos (millones de USD).

| Películas Adhesivas |

| Pinturas y Recubrimientos |

| Tintas de Impresión y Lacas |

| Otros Tipos (Aglutinantes para Cerámicas y Fibras Compuestas) |

| Automotriz |

| Construcción |

| Generación de Energía |

| Otras Industrias de Uso Final (Aeroespacial, Defensa, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Películas Adhesivas | |

| Pinturas y Recubrimientos | ||

| Tintas de Impresión y Lacas | ||

| Otros Tipos (Aglutinantes para Cerámicas y Fibras Compuestas) | ||

| Por Industria de Uso Final | Automotriz | |

| Construcción | ||

| Generación de Energía | ||

| Otras Industrias de Uso Final (Aeroespacial, Defensa, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de polivinilbutiral?

El tamaño del mercado de polivinilbutiral alcanzó 4.290 millones de USD en 2026 y se prevé que suba a 5.690 millones de USD en 2031 a una CAGR del 5,78%.

¿Qué segmento tiene la mayor cuota del mercado de polivinilbutiral?

Las películas adhesivas dominan con una cuota del 94,12% en 2025, impulsadas en gran medida por las aplicaciones de vidrio de seguridad laminado.

¿Por qué Asia-Pacífico es la región líder en la demanda de polivinilbutiral?

Las cadenas de suministro integradas de automoción y construcción en China, Japón y Corea del Sur otorgan a Asia-Pacífico el 50,83% de la cuota global y la CAGR regional más alta del 6,11% hasta 2031.

¿Cómo están influyendo los vehículos eléctricos en el consumo de polivinilbutiral?

Los VE amplían la demanda de capas intermedias acústicas de PVB que reducen el ruido de la cabina hasta en 6 dB, lo que impulsa expansiones de capacidad en Tailandia y Japón dirigidas a este nicho.

¿Qué desafíos podrían frenar el crecimiento del mercado de polivinilbutiral?

La volatilidad de las materias primas, el aumento de las tasas de reciclaje que compensan la demanda de resina virgen, y la competencia de sustitutos como el EVA y los materiales de ionoplasto podrían moderar la CAGR del mercado hasta en 1,5 puntos porcentuales.

Última actualización de la página el: