Tamaño y Participación del Mercado de Fotovoltaica Integrada en Edificios (BIPV)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 47.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.06% CAGR |

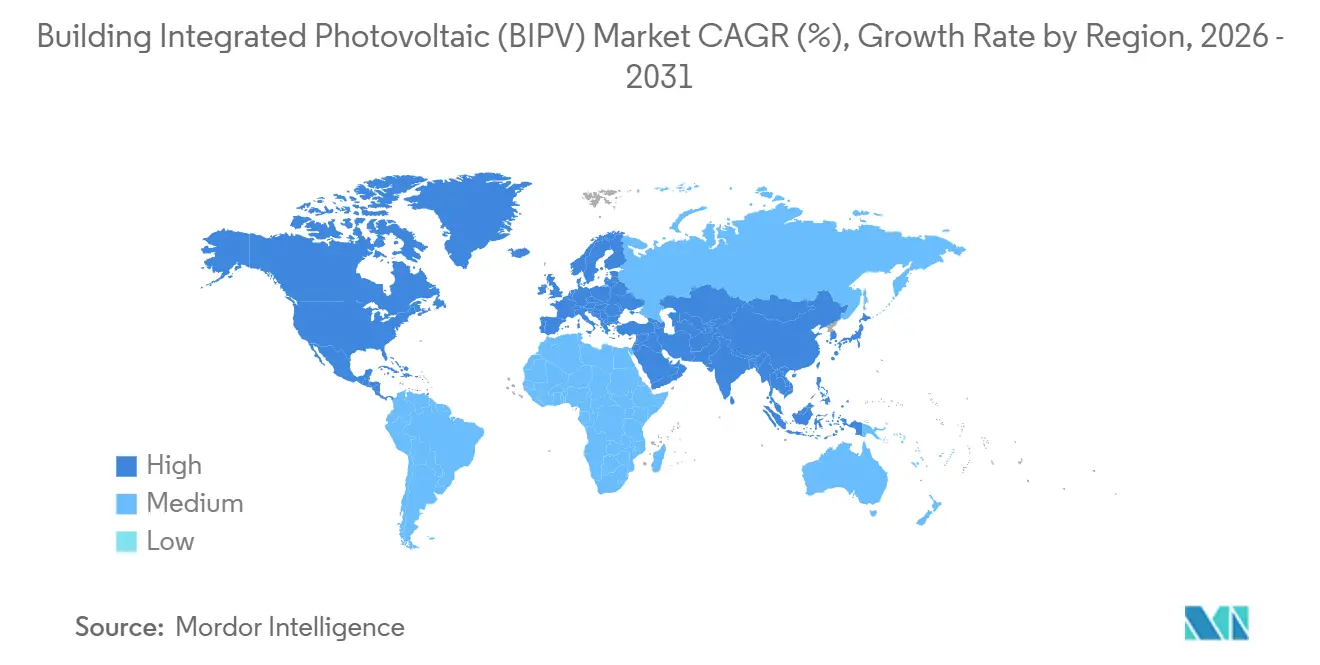

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fotovoltaica Integrada en Edificios (BIPV) por Mordor Intelligence

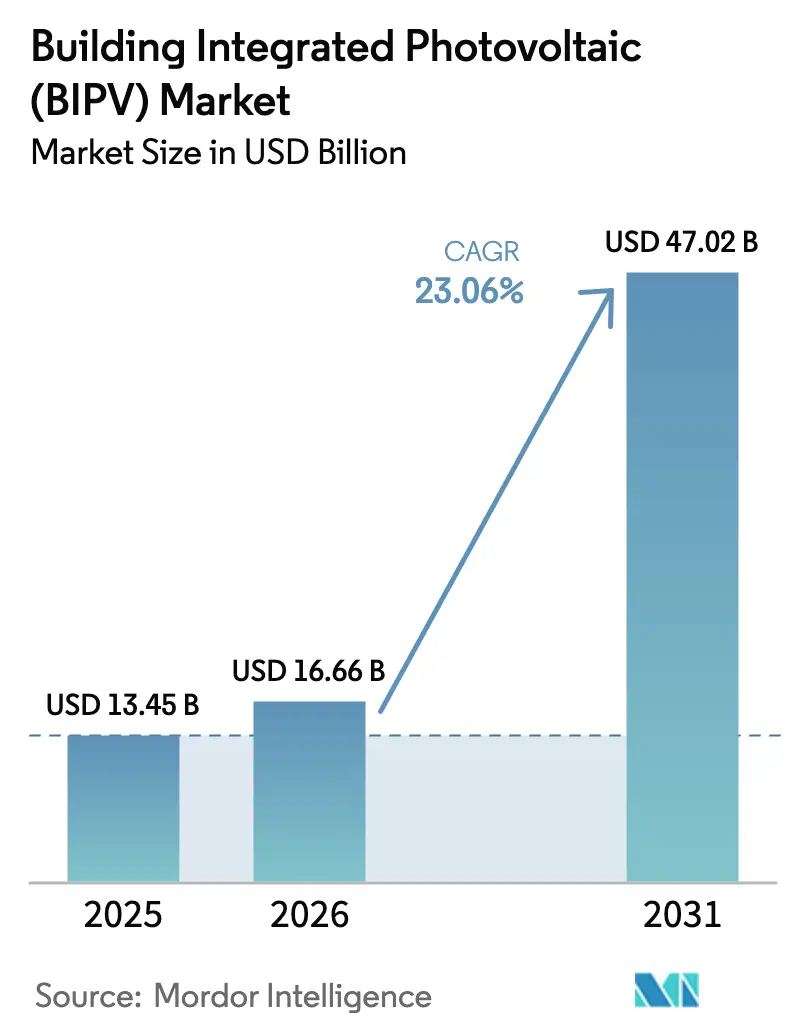

Se proyecta que el tamaño del Mercado de Fotovoltaica Integrada en Edificios sea de USD 13,45 mil millones en 2025, USD 16,66 mil millones en 2026, y alcance USD 47,02 mil millones en 2031, creciendo a una CAGR del 23,06% de 2026 a 2031.

La trayectoria de crecimiento está anclada en los códigos de construcción de cero emisiones de carbono, los compromisos corporativos de neutralidad neta y el rápido avance en las células tándem de perovskita-silicio que aumentan la producción sin ampliar las superficies de cubierta o fachada. Los menores costos del balance del sistema, los ciclos de permisos más rápidos en China y la UE, y la aceptación por parte de las aseguradoras de los kits de montaje conformes con UL 1703 están comprimiendo los períodos de recuperación de la inversión a 7-9 años en los mercados de alta irradiancia. Los promotores ahora especifican muros cortina listos para energía solar en la etapa conceptual, considerando las envolventes fotovoltaicas como componentes estructurales en lugar de accesorios de cubierta. La intensidad competitiva se mantiene moderada, lo que otorga a los arquitectos libertad para elegir entre paneles de silicio cristalino, laminados de película delgada o acristalamiento transparente, al tiempo que aseguran ofertas de múltiples proveedores que mantienen los precios de los módulos en una pendiente descendente.

Conclusiones Clave del Informe

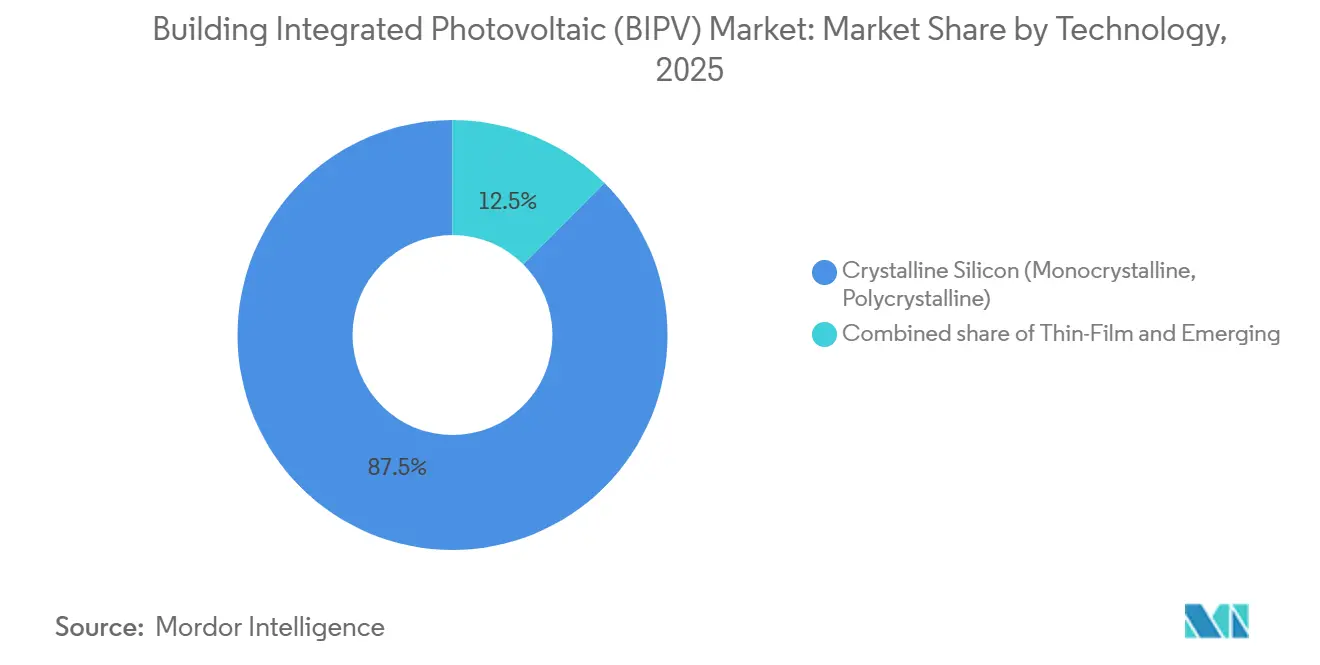

- Por tecnología, el silicio cristalino retuvo el 87,5% de las instalaciones de 2025, mientras que se prevé que las arquitecturas de perovskita y tándem registren una CAGR del 27,5% hasta 2031, convirtiéndolas en el segmento de mayor avance.

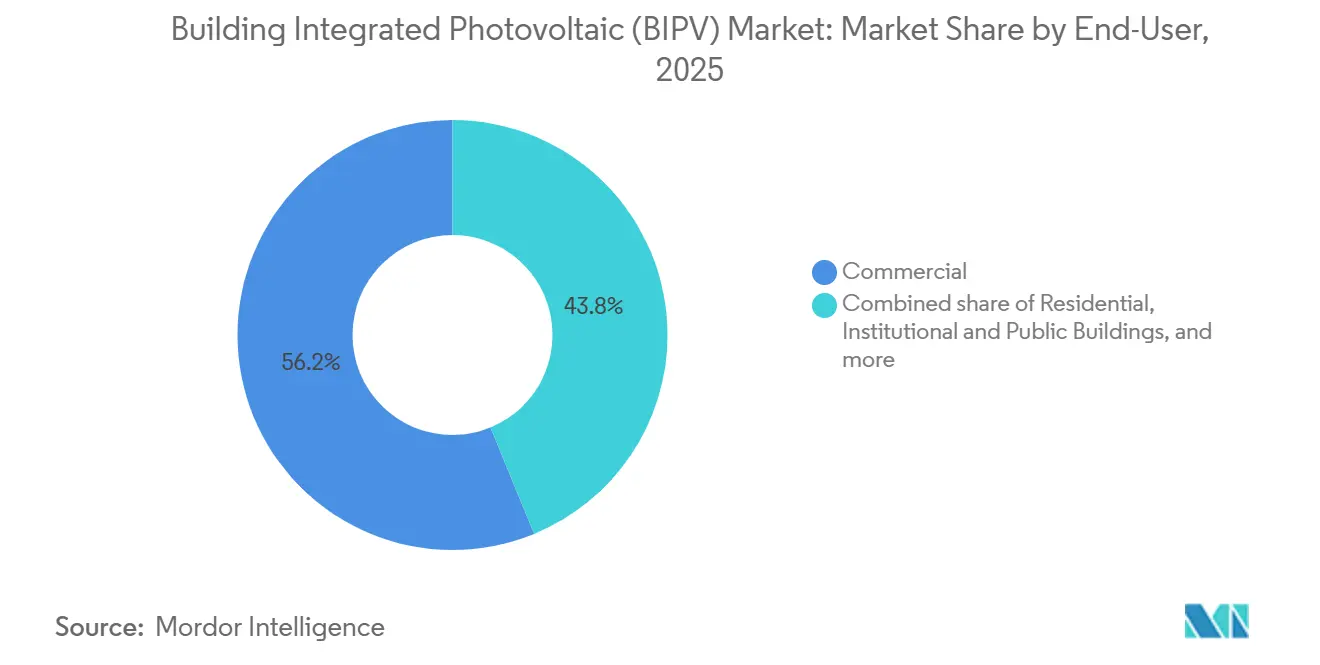

- Por usuario final, los edificios comerciales captaron el 56,2% de los ingresos en 2025 y están preparados para expandirse a una CAGR del 24,6% hasta 2031, liderando la demanda en todos los grupos de aplicaciones.

- Por geografía, Asia-Pacífico captó el 40,7% del mercado de fotovoltaica integrada en edificios (BIPV) en 2025 y está previsto que crezca a un ritmo anual del 23,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fotovoltaica Integrada en Edificios (BIPV)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Incentivos de política de apoyo y mandatos de construcción de cero emisiones de carbono | +6.2% | Europa, América del Norte, China | Mediano plazo (2-4 años) |

| Disminución de los costos de PV y del balance del sistema | +5.8% | Global, con ganancias tempranas en Asia-Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Creciente demanda de desarrollos de cero emisiones netas y ciudades inteligentes | +4.5% | Centros urbanos en APAC, UE, América del Norte | Mediano plazo (2-4 años) |

| Crecimiento del vidrio PV transparente integrado en fachadas | +3.1% | Europa, América del Norte, segmentos comerciales premium en APAC | Largo plazo (≥ 4 años) |

| Presiones corporativas de ESG y certificación de edificios verdes | +2.9% | Global, liderado por sedes de multinacionales en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Sinergia de infraestructura de cubierta lista para 5G | +1.1% | APAC urbano, América del Norte, ciudades inteligentes selectas de Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos de Política de Apoyo y Mandatos de Construcción de Cero Emisiones de Carbono

La Directiva de Eficiencia Energética de los Edificios 2024/1275 de Europa exige cubiertas listas para energía solar en todas las nuevas estructuras para 2030, y las renovaciones escalonadas para edificios públicos de más de 250 metros cuadrados comienzan ahora en 2027.[1]Comisión Europea, "Directiva de Eficiencia Energética de los Edificios 2024/1275," ec.europa.eu El programa KfW 442 de Alemania destinó EUR 500 millones en 2025 para subvencionar entre el 10% y el 30% de los costos instalados, mientras que Francia amplió las subvenciones MaPrimeRénov de hasta EUR 11.000 para fachadas integradas. El mandato solar de todo el condado de China, que abarca 676 condados a finales de 2025, obliga a los nuevos tejados industriales a albergar generación in situ o a adquirir certificados de energía renovable, garantizando efectivamente una cartera de proyectos para el mercado de Fotovoltaica Integrada en Edificios (BIPV).[2]Comisión Nacional de Desarrollo y Reforma de China, "Iniciativa Solar Distribuida de Todo el Condado," ndrc.gov.cn Estas normas acortan los ciclos de permisos, forman instaladores especializados y convierten la BIPV de una mejora discrecional a un requisito normativo. A medida que más jurisdicciones transponen directivas similares, los promotores incorporan las envolventes solares en los diseños esquemáticos para evitar costosos rediseños en etapas posteriores del proceso de aprobación.

Disminución de los Costos de PV y del Balance del Sistema

Los módulos monocristalinos PERC cayeron a USD 0,12 por vatio a mediados de 2025, y la presión competitiva entre los proveedores de inversores redujo los precios de la electrónica un 18% interanual. Los kits estandarizados de muro cortina lanzados por AGC y NSG/Pilkington redujeron la mano de obra in situ un 25% al integrar cajas de conexiones y sellados contra la intemperie en fábrica. El vidrio PV transparente todavía cuesta entre un 20% y un 40% más que el acristalamiento de baja emisividad, pero los promotores de alquiler elevado recuperan las primas monetizando la electricidad y reduciendo la congestión en las plantas mecánicas. En el Golfo, el costo nivelado de la electricidad BIPV cayó por debajo de las tarifas minoristas en 2025, lo que permite la adopción sin subsidios donde la irradiancia supera los 2.200 kWh/m²/año. A medida que los fabricantes de BOS escalan, el mercado de Fotovoltaica Integrada en Edificios (BIPV) disfruta de una elasticidad de precios que abre proyectos comerciales de nivel medio que anteriormente estaban fuera del alcance de las fachadas solares integradas.

Creciente Demanda de Desarrollos de Cero Emisiones Netas y Ciudades Inteligentes

Los inquilinos multinacionales ahora incorporan cláusulas de cero emisiones netas en los contratos de arrendamiento, presionando a los propietarios para que integren energías renovables in situ o pierdan ocupantes premium. Amazon tiene como objetivo 5 GW de autogeneración para 2030, mientras que Google persigue electricidad libre de carbono las 24 horas del día, los 7 días de la semana en todos sus campus.[3]Amazon.com Inc., "Informe de Sostenibilidad 2025," sustainability.amazon.com Los planes maestros de ciudades inteligentes en NEOM, Masdar City y el distrito Tengah de Singapur especifican el 100% de energía renovable, con la BIPV como opción de facto cuando el terreno para instalaciones en suelo es escaso. Los tejados que albergan microceldas 5G ahora generan ingresos por alquiler que elevan las TIR de los proyectos entre 1,5 y 2,5 puntos porcentuales en los núcleos densos. Estas fuerzas convergentes crean señales de demanda fiables que sustentan los acuerdos de suministro a largo plazo entre los fabricantes de módulos y los promotores inmobiliarios.

Crecimiento del Vidrio PV Transparente Integrado en Fachadas

Las células de perovskita semitransparentes alcanzaron una eficiencia del 17,7% con una transmitancia visible del 12% en pruebas de laboratorio de 2025. Onyx Solar entregó 300 proyectos de fachada en toda Europa a finales de 2025, demostrando que los laminados de silicio amorfo y CdTe pueden cumplir los códigos de aislamiento térmico sin sombreado exterior. La BIPV transparente bloquea la radiación infrarroja, reduciendo la demanda de HVAC entre un 15% y un 20% en torres con abundante acristalamiento y compensando su prima en un plazo de 10 a 12 años. Los edificios patrimoniales adoptan la solución para cumplir con los mandatos de energías renovables sin alterar los perfiles urbanos, y las encuestas a inquilinos reportan puntuaciones de confort entre un 8% y un 10% más altas tras las instalaciones. A medida que las variantes tándem de perovskita-silicio se acercan a la certificación de garantía de 25 años, el mercado de Fotovoltaica Integrada en Edificios (BIPV) gana una tecnología que combina la iluminación natural con la generación a escala de megavatios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta complejidad inicial de instalación y diseño | -3.7% | Global, aguda en los mercados de renovación de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Barreras de los códigos de seguridad estructural y contra incendios | -2.4% | América del Norte, Europa, jurisdicciones selectas de APAC con códigos de construcción estrictos | Mediano plazo (2-4 años) |

| Escasez de instaladores cualificados y conocimientos de ingeniería de fachadas | -2.1% | Global, más grave en América del Norte, mercados emergentes de APAC y América del Sur | Mediano plazo (2-4 años) |

| Restricciones en la cadena de suministro de vidrio BIPV especializado | -1.8% | Global, con cuellos de botella concentrados en Europa y América del Norte para vidrio templado de bajo contenido en hierro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Complejidad Inicial de Instalación y Diseño

La BIPV requiere una estrecha coordinación entre los equipos estructurales, eléctricos y de fachada, aunque pocos contratistas generales ofrecen ese flujo de trabajo integrado. Nueva York y California exigen aprobaciones separadas para la carga estructural, la interconexión y la evacuación en caso de incendio, lo que eleva los costos indirectos entre un 12% y un 18% por encima de las instalaciones en cubierta y alarga los plazos hasta seis meses.[4]Departamento de Edificios de la Ciudad de Nueva York, "Guía de Permisos Solares 2025," nyc.gov La integración personalizada en muros cortina puede añadir entre EUR 550 y EUR 850/m² a los presupuestos, lo que empuja a los promotores conscientes de los costos hacia aparcamientos más económicos. Las aseguradoras aplican primas del 5% al 15% hasta que los inspectores confirmen el cumplimiento de UL 1703 e IEC 61730, lo que refleja la cautela ante la entrada de agua y la fiabilidad del apagado rápido. Un cuello de botella de talento agrava los riesgos: menos de 2.000 instaladores certificados operan en América del Norte, lo que lleva a los promotores a importar equipos europeos a USD 800/día, lo que erosiona los márgenes del proyecto hasta que la formación local se acelere.

Barreras de los Códigos de Seguridad Estructural y Contra Incendios

La renovación de muros cortina con paneles de silicio cristalino añade entre 15 y 25 kg/m², lo que obliga a costosas evaluaciones estructurales y ocasionales reubicaciones de inquilinos. Las autoridades de incendios de Alemania y Francia estipulan una distancia libre de 1,2 m desde las ventanas de evacuación e inversores de apagado rápido que se desenergizan en 10 segundos, lo que reduce el área de fachada utilizable entre un 10% y un 15% y aumenta el gasto en BOS. El código sísmico de Japón exige pruebas en túnel de viento para cargas de fachada superiores a 20 kg/m², lo que prolonga la aprobación entre 8 y 12 semanas. Estos requisitos localizados fragmentan la combinación de productos global, impidiendo que los fabricantes de módulos disfruten de ciclos de producción con economías de escala. Hasta que los organismos de normalización armonicen los protocolos, el mercado de Fotovoltaica Integrada en Edificios (BIPV) debe presupuestar ingeniería específica por región, retrasando la convergencia de costos definitiva con las fachadas de vidrio convencionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio del Silicio Cristalino se Enfrenta a una Disrupción Emergente

El silicio cristalino representó el 87,5% del volumen de 2025, equivalente a la mayor participación del mercado de Fotovoltaica Integrada en Edificios (BIPV), aunque se prevé que los tándems de perovskita-silicio erosionen ese liderazgo con una CAGR del 27,5% hasta 2031. El Hi-MO 9 de LONGi alcanzó una eficiencia del 24,92%, reforzando la ventaja de alto vataje del silicio, mientras que el Series 7 CdTe de First Solar mantuvo la producción en almacenes de alta temperatura. Sin embargo, las células tándem de laboratorio con una eficiencia del 29,1% han impulsado fachadas piloto en toda Europa, lo que indica una paridad inminente. Los primeros datos de campo de las películas orgánicas de Heliatek sugieren que una durabilidad de 25 años es alcanzable, socavando la percepción de que los módulos flexibles son novedades de corta vida. El mercado de Fotovoltaica Integrada en Edificios (BIPV) ofrece ahora a los arquitectos un espectro que va desde paneles rígidos de alta densidad hasta rollos orgánicos ligeros, lo que permite a los equipos de proyecto adaptar el sustrato, el peso y la estética. Los matices de la cadena de suministro importan: la escasez de vidrio de bajo contenido en hierro puede paralizar los proyectos de silicio cristalino, mientras que los tándems de sustrato polimérico eluden esa restricción. Una vez que la certificación IEC 61215 alcance los módulos de perovskita en 2027, las barreras de financiación caerán y los actores del silicio cristalino podrían enfrentarse a una pérdida de participación acelerada.

Las películas delgadas de segunda generación ocupan un terreno intermedio. El CdTe, el CIGS y el silicio amorfo demuestran coeficientes de temperatura más bajos, lo que protege el rendimiento en climas desérticos, aunque su densidad energética todavía está por detrás del mono-PERC de primer nivel. A medida que los precios de los módulos caen, las películas delgadas se orientan hacia un valor de nicho: lucernarios curvos, fachadas patrimoniales y cubiertas tensadas ultraligeras, en lugar de batallas de vataje directas. Los fabricantes de equipos originales están invirtiendo en líneas híbridas que laminan recubrimientos de perovskita sobre obleas de silicio cristalino, buscando ganancias de eficiencia sin reformas radicales de fábrica. El resultado decidirá si el silicio defiende su posición dominante o cede los proyectos arquitectónicos premium a nuevas composiciones químicas dentro del mercado de Fotovoltaica Integrada en Edificios (BIPV).

Por Usuario Final: Liderazgo Comercial Impulsado por los Mandatos de ESG

Los propietarios de inmuebles comerciales generaron el 56,2% de la demanda de 2025 y crecerán a un ritmo del 24,6% hasta 2031, un ritmo que los mantiene como el líder en tamaño del mercado de Fotovoltaica Integrada en Edificios (BIPV) entre los grupos de usuarios. LEED v5 ahora descuenta puntos por fachadas de alto contenido en carbono a menos que se compensen con energías renovables in situ, lo que convierte efectivamente la energía solar integrada en un requisito para las calificaciones Platino. Los promotores acceden a préstamos vinculados a la sostenibilidad que reducen los tipos de interés entre 25 y 75 puntos básicos cuando se cumplen los umbrales de carbono, convirtiendo la BIPV de un centro de costos en una palanca de financiación. Las oficinas de Clase A también monetizan el prestigio; los inquilinos pagan primas de alquiler del 3% al 5% por espacios de cero emisiones netas verificados, un margen que financia las mejoras de fachada sin ampliar el período de recuperación.

La adopción residencial se retrasa a pesar de los sólidos incentivos franceses y alemanes, principalmente debido a las estructuras de propiedad fragmentadas, los permisos municipales más largos y la falta de familiaridad de los propietarios con el mantenimiento. El Solar Roof V3.5 de Tesla aborda la estética, pero sigue dirigiéndose a hogares adinerados. Las instalaciones industriales ocupan un nivel intermedio pragmático, fijando los costos de electricidad para los depósitos de almacenamiento en frío y los almacenes en zonas desérticas donde las tarifas en horas pico afectan a los márgenes. Los edificios públicos van a la zaga, pero se acelerarán a medida que la UE y varios estados de los Estados Unidos apliquen normas de contratación de cero emisiones netas a partir de 2027. El proyecto SolarNova del aeropuerto de Singapur mostró cómo los contratos públicos ancla reducen el riesgo de las cadenas de suministro, fomentando acuerdos privados de seguimiento y ampliando el mercado global de Fotovoltaica Integrada en Edificios (BIPV).

Por Elemento de Edificio: Dominio de las Cubiertas con Innovación en Fachadas

Los sistemas de cubierta continúan dominando porque la inclinación y la orientación ofrecen las mejores relaciones energía-costo, especialmente cuando se integran como membranas impermeables. Las soluciones de fachada son las de mayor crecimiento, impulsadas por el vidrio transparente y de color que satisface los comités de revisión estética al tiempo que monetiza superficies que de otro modo serían pasivas. El proyecto AUE Basilea instaló 167 kW en 1.141 m² de fachadas, satisfaciendo una demanda anual de 45.000 kWh sin infringir las directrices del patrimonio. Los productos de ventanas y lucernarios ahora aseguran un acristalamiento de bajo valor U mientras producen energía, reduciendo simultáneamente las cargas de HVAC y el deslumbramiento por iluminación. Los dispositivos de sombreado dinámico como Solskin siguen el sol, reduciendo el consumo de HVAC hasta un 80% y añadiendo capacidad de generación en balcones y lamas. La instalación vertical de 17,4 MW del Aeropuerto de Fráncfort demuestra que incluso las orientaciones no óptimas son viables a escala cuando el terreno es escaso.

Análisis Geográfico

Asia-Pacífico controló el 40,7% del volumen global en 2025 y se prevé que crezca un 23,8% anualmente hasta 2031, protegiendo su liderazgo en el mercado de Fotovoltaica Integrada en Edificios (BIPV). El mandato solar de los 676 condados de China garantiza una demanda continua, mientras que la revisión de la tarifa de alimentación a la red de Japón recompensa el autoconsumo, mejorando la economía de las cubiertas. Shenzhen obliga a los edificios comerciales de más de 5.000 m² a instalar envolventes BIPV, canalizando los pedidos hacia los gigantes nacionales LONGi, Trina y Risen. India fija 300 GW solares para 2030 con un objetivo específico de BIPV para instalaciones gubernamentales, pero los códigos estatales heterogéneos y la escasez de ingenieros de fachadas ralentizan el despliegue. Los proyectos piloto de la ASEAN, liderados por el distrito Tengah de Singapur, exigen cubiertas listas para energía solar en 42.000 viviendas, lo que demuestra la escalabilidad una vez que llega la claridad política.

Europa ocupa el segundo lugar, impulsada por la Directiva de Eficiencia Energética de los Edificios. Alemania, Francia y España subvencionan entre el 30% y el 50% de los costos de los proyectos, mientras que el impuesto al carbono de Suecia, superior a EUR 100/tCO₂, orienta la economía del ciclo de vida hacia la energía solar integrada. El Estándar de Viviendas Futuras del Reino Unido impulsa a los promotores residenciales a adoptar la BIPV a partir de 2025, aunque la escasez de mano de obra posterior al Brexit infló los salarios de los instaladores entre un 12% y un 15% después de 2024. Las fluctuaciones de luz diurna en los países nórdicos complican el rendimiento anual, pero estimulan el interés en los paneles tándem de alta eficiencia que compensan los mínimos estacionales. En conjunto, los incentivos de apoyo anclan una cartera de proyectos predecible que las multinacionales utilizan para probar estrategias de contratación transfronteriza dentro del mercado de Fotovoltaica Integrada en Edificios (BIPV).

La expansión de América del Norte se concentra en California, Nueva York y partes de Canadá, donde la medición neta actualizada y el crédito fiscal federal del 30% comprimen el período de recuperación a 8-10 años. El Título 24 de California amplía los mandatos solares a los edificios comerciales de más de 10.000 pies cuadrados, lo que desencadena renovaciones de fachadas en el parque inmobiliario más antiguo. La Ley Climática de Nueva York obliga a los administradores de propiedades municipales a compensar el 70% de la electricidad con energías renovables para 2030, dirigiendo los contratos estatales hacia fachadas BIPV. Oriente Medio y África siguen siendo incipientes pero prometedores, con NEOM y Masdar City incorporando envolventes solares en planes maestros que apuntan al 100% de suministro renovable. La alta irradiancia superior a 2.200 kWh/m²/año ofrece un período de recuperación inferior a 6 años incluso sin subsidios, posicionando a la región como el próximo polo de crecimiento para el mercado de Fotovoltaica Integrada en Edificios (BIPV).

Panorama Competitivo

Los cinco principales proveedores captaron alrededor del 35% de los ingresos de 2025, dejando una larga cola de especialistas regionales, innovadores en acristalamiento y empresas de ingeniería de fachadas. Los productores de silicio cristalino de primer nivel, Hanwha Q-Cells, Canadian Solar, LONGi y Trina, adaptan las células bifaciales y de corte medio para la orientación vertical, pero todavía venden principalmente a través de empresas de ingeniería, adquisición y construcción en lugar de a los arquitectos que influyen en el diseño temprano. Onyx Solar y Ertex Solartechnik prosperan en las renovaciones de patrimonio donde la aprobación estética supera el vataje puro, obteniendo primas aisladas de las oscilaciones de precios de los productos básicos. Las películas orgánicas de Heliatek, con un peso inferior a 500 g/m², desbloquean cubiertas tensadas que los módulos de silicio cristalino no pueden montar de forma segura, ampliando el mercado de Fotovoltaica Integrada en Edificios (BIPV) a estadios y estructuras de membrana.

Los movimientos estratégicos de 2025 subrayan una carrera de innovación. La plataforma Q.ANTUM NEO de Hanwha con una eficiencia del 22,8% se combina con kits de fachada precertificados que reducen la mano de obra un 20%. LONGi escaló el Hi-MO 9 tras la certificación de Fraunhofer con una eficiencia del 24,92%, alineándose con el programa solar distribuido de China. Tesla combinó el Solar Roof V3.5 con el almacenamiento Powerwall 3 de 71,67 kWh, lo que permite una autonomía de tres días fuera de la red para residencias de lujo. El TOPBiHiku7 de Canadian Solar alcanzó una producción de 740 W, dirigiéndose a los mercados del norte con poca luz. Las solicitudes de patentes revelan que AGC y Pilkington están prototipando acristalamiento BIPV de tinte variable que podría obtener primas del 40% al 50% en oficinas con certificación WELL, lo que apunta a la convergencia funcional del control de la luz diurna y la generación de energía.

Las barreras de entrada persisten. La certificación IEC 61730 y UL 1703 tarda entre 12 y 18 meses y cuesta millones, lo que disuade a las empresas emergentes. Los cuellos de botella en la cadena de suministro de vidrio de bajo contenido en hierro limitan las expansiones de capacidad, mientras que la tecnología de encapsulación de perovskita sigue siendo propietaria y está estrechamente protegida. Sin embargo, queda un amplio espacio en blanco en la electrónica de apagado rápido, los sustratos ligeros y las fachadas modulares de conexión y uso inmediato. En general, el mercado de Fotovoltaica Integrada en Edificios (BIPV) equilibra la escala de los actores establecidos con la diferenciación de nicho, creando un equilibrio competitivo que recompensa tanto la eficiencia de volumen como la personalización arquitectónica.

Líderes de la Industria de Fotovoltaica Integrada en Edificios (BIPV)

Onyx Solar Energy SL

AGC Inc.

Nippon Sheet Glass (Pilkington)

Solaria Corporation

Ertex Solartechnik GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La Universidad Tecnológica de Eindhoven (TU/e) ha obtenido un impulso de financiación de EUR 1,5 millones para su proyecto UPSCALE. Esta financiación proviene de la prestigiosa Asociación para la Transición hacia una Energía Limpia (CETPartnership). La iniciativa UPSCALE está destinada a transformar la forma en que los fotovoltaicos basados en perovskita (PV) se incorporan a nuestros edificios.

- Junio de 2025: Huasun y TÜV Rheinland lanzaron el primer protocolo de evaluación del ciclo de vida para módulos BIPV verticales, cubriendo una brecha de normas para los sistemas de fachada.

- Febrero de 2025: Microquanta lanzó el mayor proyecto de fotovoltaica integrada en edificios (BIPV) del mundo, aprovechando paneles de perovskita, en el Centro de Emprendimiento Estudiantil Universitario de Shanxi. La instalación, ubicada en la cubierta translúcida del centro en el condado de Shenchi, provincia de Shanxi, cuenta con una capacidad de 17,92 kWp. Los módulos de perovskita de doble vidrio, cada uno con unas dimensiones de 1.200 mm x 1.000 mm, están diseñados para una transmitancia de luz de aproximadamente el 40%.

- Febrero de 2025: Avancis presentó su nueva serie de módulos para fotovoltaica integrada en edificios (BIPV), señalando un cambio respecto a la tecnología tradicional de película delgada. La nueva gama Skala Matrix aprovecha la tecnología solar de silicio cristalino, con una producción superior en comparación con los paneles Skala Prime, que utilizan tecnología CIGS. Sin embargo, los paneles Skala Prime continúan ofreciéndose en la línea de productos.

Alcance del Informe del Mercado Global de Fotovoltaica Integrada en Edificios (BIPV)

La fotovoltaica integrada en edificios (BIPV) son productos o sistemas de producción de energía solar que se integran sin esfuerzo en la envolvente del edificio y en partes de los aparatos del edificio, como fachadas, cubiertas o ventanas. Un sistema BIPV tiene un doble propósito y es un componente integral de la piel del edificio que convierte simultáneamente la energía solar en energía eléctrica.

El mercado de fotovoltaica integrada en edificios (BIPV) está segmentado por tipo, usuario final y geografía. Por tipo, el mercado está segmentado en silicio cristalino, película delgada (CdTe, CIGS, a-Si) y emergentes (perovskita, PV orgánico, tándem). Por usuario final, el mercado está segmentado en residencial, comercial, industrial e institucional y edificios públicos. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de fotovoltaica integrada en edificios (BIPV) en las principales regiones, como Asia-Pacífico, América del Norte, Europa, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Silicio Cristalino (Monocristalino, Policristalino) |

| Película Delgada (CdTe, CIGS, a-Si) |

| Emergentes (Perovskita, PV Orgánico, Tándem) |

| Residencial |

| Comercial |

| Industrial |

| Institucional y Edificios Públicos |

| Cubiertas |

| Fachadas/Muros Cortina |

| Ventanas y Acristalamiento Transparente |

| Lucernarios y Atrios |

| Dispositivos de Sombreado (Lamas, Balcones) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tecnología | Silicio Cristalino (Monocristalino, Policristalino) | |

| Película Delgada (CdTe, CIGS, a-Si) | ||

| Emergentes (Perovskita, PV Orgánico, Tándem) | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Industrial | ||

| Institucional y Edificios Públicos | ||

| Por Elemento de Edificio (Análisis Cualitativo) | Cubiertas | |

| Fachadas/Muros Cortina | ||

| Ventanas y Acristalamiento Transparente | ||

| Lucernarios y Atrios | ||

| Dispositivos de Sombreado (Lamas, Balcones) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de Fotovoltaica Integrada en Edificios (BIPV) para 2031?

Se proyecta que el mercado alcance USD 47,02 mil millones para 2031, creciendo a una CAGR del 23,06% durante 2026-2031.

¿Qué segmento tecnológico se espera que crezca más rápido hasta 2031?

Se prevé que las arquitecturas de perovskita y tándem registren una CAGR del 27,5%, superando a otras tecnologías.

¿Por qué los edificios comerciales son los mayores adoptantes de BIPV?

Cuentan con grandes áreas de fachada y acceso a financiamiento vinculado a la sostenibilidad, lo que les permite priorizar la generación in situ y cumplir los objetivos de ESG.

¿Cómo influyen los mandatos de política en la demanda de BIPV en Europa?

La Directiva de Eficiencia Energética de los Edificios exige cubiertas listas para energía solar en las nuevas estructuras para 2030, convirtiendo la fotovoltaica integrada en una obligación de cumplimiento normativo.

¿Cuáles son las principales barreras para el despliegue residencial?

La propiedad fragmentada, los ciclos de permisos más largos y los mayores costos iniciales impiden que muchos propietarios elijan sistemas integrados en edificios a pesar de los subsidios.

Última actualización de la página el: