Tamaño y Participación del Mercado del Pan

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

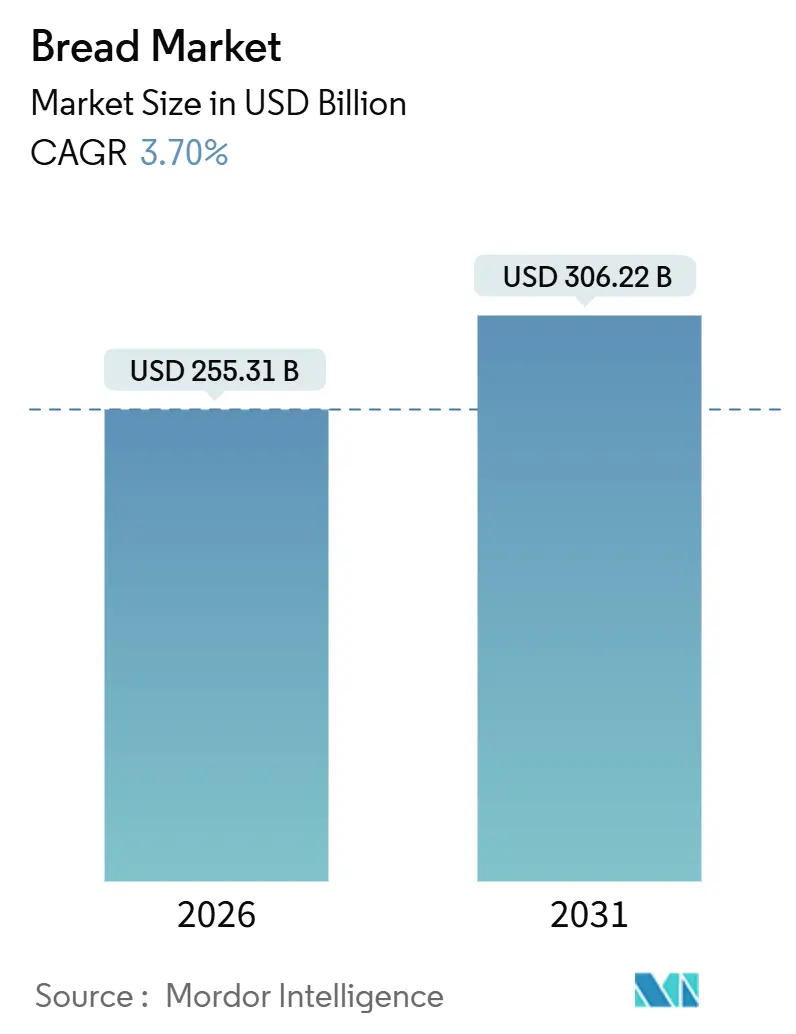

| Tamaño del Mercado (2026) | 255.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 306.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.70% CAGR |

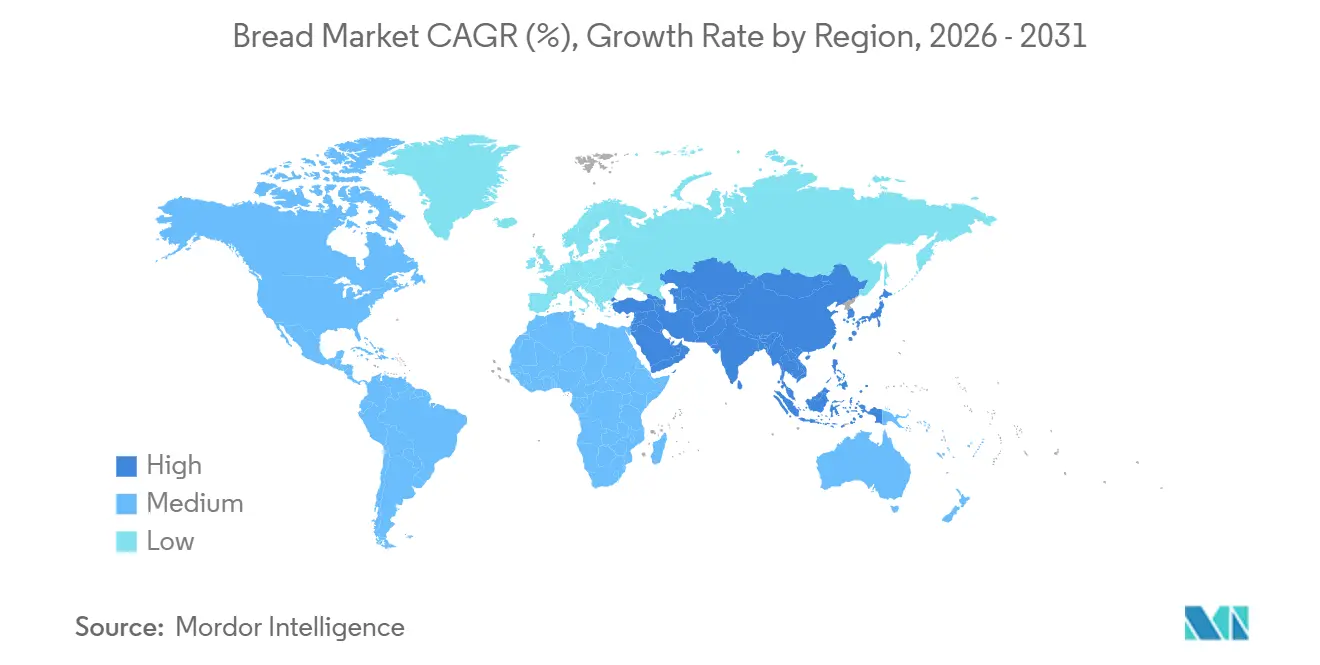

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado del Pan por Mordor Intelligence

El mercado del pan está valorado en USD 255,31 mil millones en 2026 y se proyecta que alcance USD 306,22 mil millones en 2031, avanzando a una CAGR del 3,70%. Este crecimiento está impulsado por la migración urbana, el creciente enfoque en la nutrición funcional y la creciente penetración del comercio digital, todo lo cual contribuye a la aceleración de la categoría más allá de las tendencias tradicionales de panadería. La creciente popularidad de las recetas multigrano y «sin alérgenos» pone de relieve un cambio significativo en la percepción del consumidor, transformando el pan de un alimento básico a un producto orientado al bienestar. Al mismo tiempo, los productores están adoptando tecnologías como la manipulación robótica y la mezcla continua para mantener los márgenes ante el aumento de los costos del trigo. Este crecimiento es particularmente evidente en los centros urbanos de nivel medio de Asia-Pacífico, donde los panes envasados están reemplazando a los panes planos tradicionales, y en Europa, donde los minoristas están aprovechando las panaderías en tienda para ofrecer productos artesanales de alto margen. Las estrategias competitivas se centran en la integración vertical para gestionar los costos y en las fusiones y adquisiciones para ampliar las carteras de productos más saludables, apoyando tanto la estabilidad del volumen como los precios premium en el mercado del pan.

Conclusiones Clave del Informe

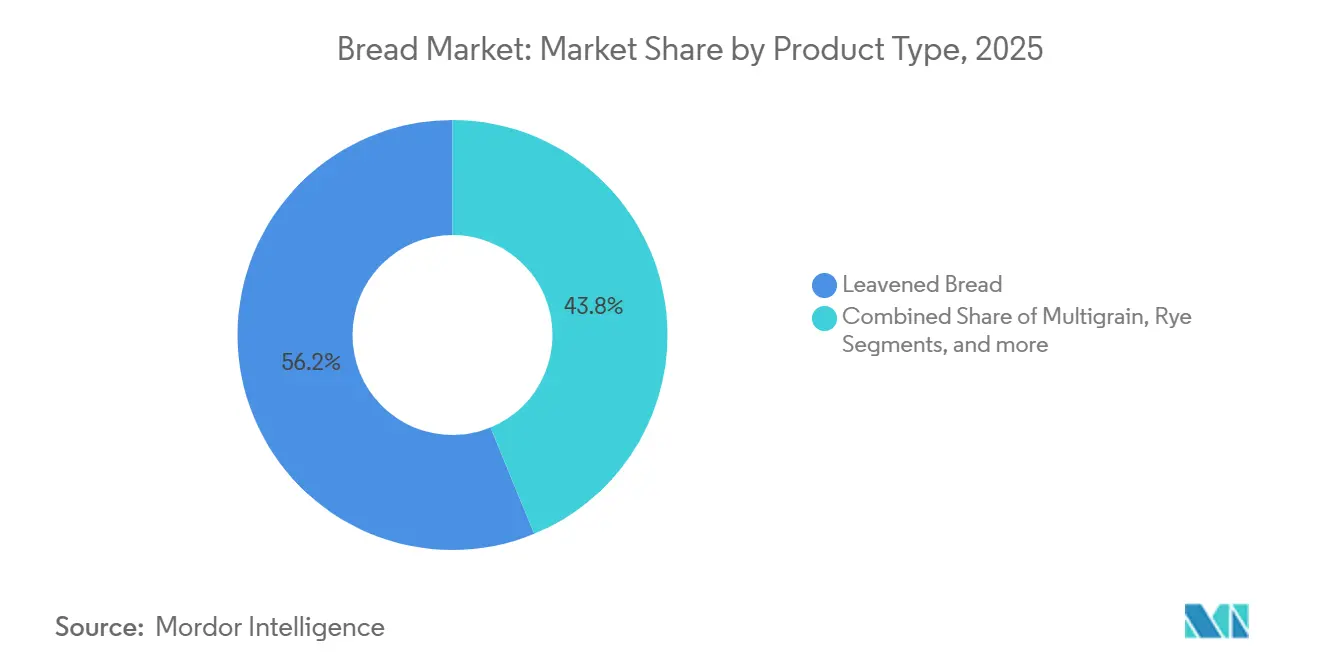

- Por tipo de producto, el pan con levadura lideró con el 56,21% de la participación del mercado del pan en 2025; se prevé que el pan sin levadura y los panes planos se expandan a una CAGR del 3,92% hasta 2031.

- Por tipo de ingrediente, el trigo representó el 56,84% del tamaño del mercado del pan en 2025, mientras que se proyecta que las variantes multigrano crezcan a una CAGR del 4,11% entre 2026 y 2031.

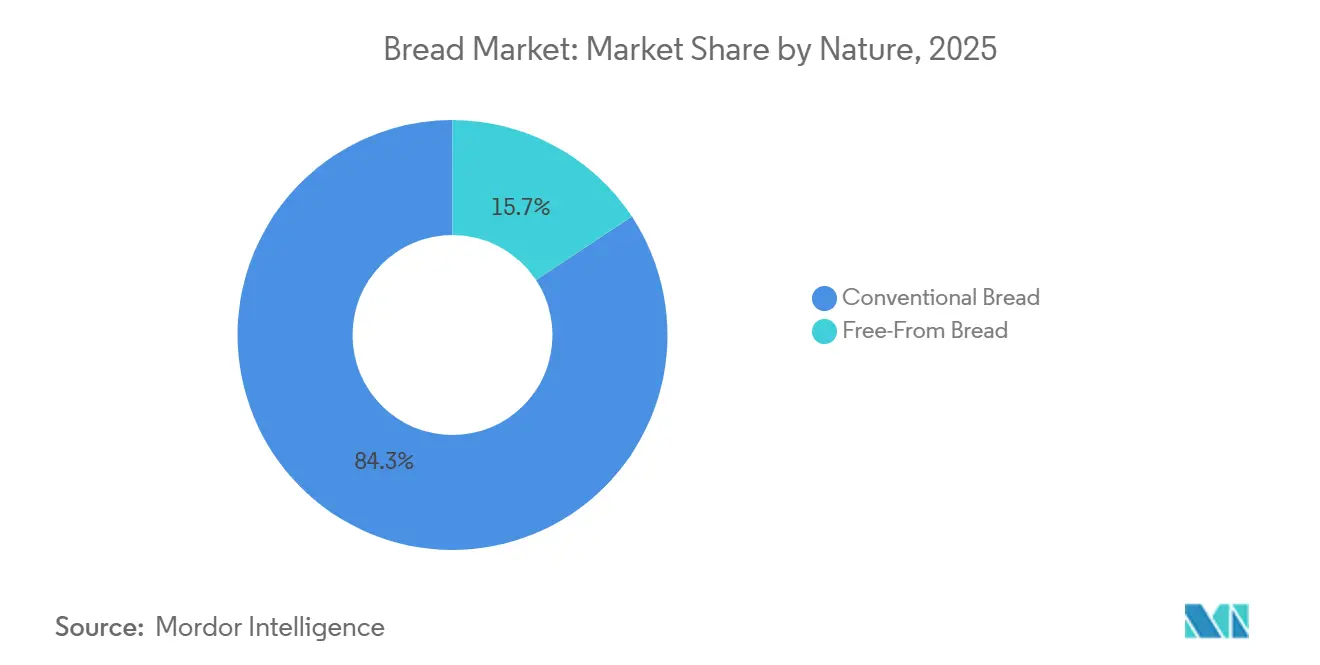

- Por naturaleza, las líneas convencionales representaron el 84,29% del tamaño del mercado del pan en 2025, mientras que las alternativas sin alérgenos avanzan a una CAGR del 5,32% durante el mismo período de perspectiva.

- Por canal de distribución, el canal fuera del establecimiento aseguró el 64,11% de las ventas del mercado del pan en 2025, aunque se anticipa que los volúmenes en el establecimiento suban a una CAGR del 4,85% hasta 2031.

- Por geografía, Europa mantuvo el liderazgo en ingresos con el 29,55% en 2025; Asia-Pacífico está preparada para ofrecer la CAGR regional más rápida del 5,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global del Pan

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El aumento de la demanda de panes funcionales y enriquecidos impulsa la demanda | +0.8% | Global, con concentración en América del Norte, Europa y centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| La rápida urbanización impulsa la adopción del pan envasado | +1.1% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥4 años) |

| Expansión de panaderías artesanales en tienda | +0.5% | América del Norte y Europa, emergente en zonas urbanas de América del Sur | Corto plazo (≤2 años) |

| Los avances en tecnología de panificación mejoran la eficiencia de producción | +0.6% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| La penetración del comercio electrónico aumenta las ventas directas al consumidor de pan congelado | +0.4% | América del Norte, Europa y ciudades de primer nivel en Asia-Pacífico | Corto plazo (≤2 años) |

| Los programas gubernamentales de subsidio al trigo aumentan la asequibilidad | +0.5% | India, Estados Unidos, mercados selectos de Oriente Medio | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de panes funcionales y enriquecidos

El pan funcional ha pasado de ser un alimento de nicho para la salud a convertirse en una presencia habitual en los estantes del mercado masivo. Este cambio está impulsado principalmente por regulaciones más claras y la disposición de los consumidores a pagar más por beneficios para la salud comprobados. En diciembre de 2024, la Administración de Alimentos y Medicamentos de los Estados Unidos actualizó su declaración de contenido nutricional «saludable». Las nuevas directrices exigen que los productos incluyan cantidades sustanciales de componentes específicos de grupos alimentarios, al tiempo que restringen los azúcares añadidos, las grasas saturadas y el sodio. Estas actualizaciones han desencadenado reformulaciones extensas en la categoría del pan. Más de 80 países aplican ahora mandatos de enriquecimiento, que exigen que la harina de trigo sea enriquecida con ácido fólico, hierro y vitaminas del grupo B. Esto ha establecido una expectativa de referencia que muchos fabricantes están superando al incorporar omega-3, prebióticos y esteroles vegetales. En 2024, India amplió su programa de enriquecimiento de harina de trigo a nivel nacional, lo que llevó a un aumento estimado del 40% en la ingesta de ácido fólico entre mujeres en edad reproductiva. Esto pone de relieve el papel fundamental de las políticas en la adopción de ingredientes funcionales. Aprovechando este impulso regulatorio, las marcas están lanzando panes diseñados para abordar necesidades de salud específicas, como la salud cardiovascular, el apoyo al microbioma intestinal y el control glucémico. Esta transformación está redefiniendo el pan de un alimento básico de la dieta a un producto proactivo de bienestar. Sin embargo, el desafío clave sigue siendo: integrar estos ingredientes bioactivos sin comprometer el sabor, la textura o el atractivo sensorial general del pan.

La rápida urbanización impulsa la adopción del pan envasado

La migración urbana en Asia-Pacífico y África está reduciendo los tiempos de preparación de comidas y popularizando los hábitos de desayuno de estilo occidental. Este cambio está impulsando una demanda estructural de pan estable en estantería y con porciones controladas. La creciente población urbana apoya esta tendencia del mercado. Por ejemplo, la Oficina de Referencia de Población informó que el 83% de la población de América del Norte vivía en zonas urbanas en 2025[1]Fuente: Oficina de Referencia de Población, "Hoja de Datos de Población Mundial", prb.org. Los hogares urbanos dedican entre un 25% y un 30% menos de tiempo a cocinar en comparación con los hogares rurales, lo que lleva a una preferencia por panes de molde en rebanadas y bollos de hamburguesa sobre los panes planos tradicionales, que requieren una preparación especializada. Sin embargo, este cambio varía según la región; las ciudades de segundo y tercer nivel están adoptando el pan envasado más rápidamente que las metrópolis de primer nivel, donde el mercado está fragmentado por una preferencia por opciones artesanales y premium. Para los fabricantes, esto indica que el crecimiento en volumen provendrá cada vez más de los centros urbanos de nivel medio en lugar de los centros costeros establecidos. En consecuencia, las redes de distribución deben optimizarse para pedidos de menor tamaño y rutas de última milla más largas.

Expansión de panaderías artesanales en tienda

Los supermercados e hipermercados están reutilizando cada vez más las áreas infrautilizadas dentro de sus tiendas para establecer panaderías en tienda. Estas panaderías aprovechan el atractivo sensorial del pan recién horneado, en particular su aroma, para atraer a más clientes y fomentar compras de mayor valor. Este cambio ganó un impulso significativo tras la pandemia, ya que los minoristas buscaban diferenciarse de la creciente competencia de las plataformas de comercio electrónico y los formatos de tiendas de descuento. En América del Norte, Whole Foods y Wegmans han ampliado notablemente sus operaciones de panadería en tienda entre un 15% y un 20% desde 2023. Estas expansiones incluyen la instalación de hornos de solera de piedra y la contratación de panaderos certificados para producir panes artesanales de estilo europeo de alta calidad. La intención estratégica detrás de este movimiento es clara: las panaderías en tienda no solo ofrecen márgenes brutos más altos en comparación con el pan envasado del pasillo central, sino que también crean una percepción positiva del minorista como un destino de calidad premium. Sin embargo, esta estrategia no está exenta de desafíos. Los costos laborales y las tasas de desperdicio siguen siendo preocupaciones importantes, ya que el pan artesanal tiene una vida útil mucho más corta de 24 a 48 horas, en comparación con los 7 a 10 días típicos de los panes envasados.

Los avances en tecnología de panificación mejoran la eficiencia de producción

Las panaderías están adoptando cada vez más la automatización y la digitalización para hacer frente a los desafíos persistentes, como los márgenes de beneficio reducidos y la escasez de mano de obra especializada. Estas tecnologías ayudan a reducir la dependencia de la mano de obra, mejorar la consistencia del producto y acelerar los cambios de producto. FANUC, en colaboración con el Instituto Tecnológico Danés, desarrolló un sistema robótico de producción de pan. Esta solución, integrada con tecnología de visión, identifica defectos en tiempo real, reduciendo el desperdicio en un 15% y garantizando el cumplimiento de los estándares de calidad de los minoristas. Reading Bakery Systems lanzó su tecnología de mezcla continua en varias plantas europeas en 2025. Este sistema permite a los panaderos ajustar rápidamente los parámetros de hidratación de la masa y fermentación, lo que les permite responder con prontitud a las fluctuaciones en los costos de los ingredientes o a los cambios en las preferencias de los consumidores. Sin embargo, estas innovaciones requieren un uso intensivo de capital, y el alto costo de las líneas robóticas favorece a los actores más grandes y establecidos, creando una barrera competitiva para las panaderías regionales más pequeñas. Esta tendencia apunta a una futura estructura industrial dividida en dos segmentos: grandes panaderías automatizadas que atienden al mercado masivo y pequeñas panaderías artesanales dirigidas a nichos premium, dejando a los productores de tamaño mediano en desventaja.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en los precios globales del trigo que comprime los márgenes | -0.6% | Global, agudo en Oriente Medio y Norte de África dependientes de importaciones | Corto plazo (≤2 años) |

| Preocupaciones de seguridad y retiradas de productos | -0.3% | América del Norte y Europa, con creciente concienciación en Asia-Pacífico | Corto plazo (≤2 años) |

| Deficiencias en la cadena de frío que limitan la distribución de pan congelado | -0.4% | África Subsahariana, Sudeste Asiático, zonas rurales de América del Sur | Mediano plazo (2-4 años) |

| La creciente popularidad de las dietas bajas en carbohidratos impacta negativamente el consumo de pan | -0.7% | América del Norte, Europa, zonas urbanas de Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios globales del trigo que comprime los márgenes

Las tensiones geopolíticas, las anomalías climáticas y las restricciones a las exportaciones están generando fluctuaciones en los precios del trigo, lo que está afectando negativamente la rentabilidad de las panaderías. Esto es particularmente evidente en las regiones dependientes de las importaciones y que carecen de mecanismos de cobertura efectivos. La Oficina de Presupuesto del Congreso de los Estados Unidos predice que los precios del trigo promediarán USD 6,80 por bushel en 2026, lo que refleja un aumento del 9,7% respecto a 2024[2]Fuente: Departamento de Agricultura de los Estados Unidos, "Proyecciones Agrícolas del USDA hasta 2033", usda.gov. Esta volatilidad de precios se ve agravada por las cuotas de exportación de Rusia y las condiciones de sequía en las regiones productoras de trigo de Australia. Los fabricantes de pan, que típicamente operan con márgenes brutos del 25% al 35%, están bajo presión: un aumento del 10% en los precios del trigo puede reducir los márgenes netos entre 3 y 5 puntos porcentuales a menos que se ajusten los precios al por menor. En Egipto y Marruecos, donde las importaciones de trigo son una parte significativa de la cadena de suministro, los gobiernos han impuesto topes al precio del pan para mantener la estabilidad social. Esta política obliga a las panaderías privadas a absorber los costos más altos o a abandonar el mercado. Sin embargo, los productores más pequeños a menudo carecen de los recursos financieros para gestionar estos desafíos, lo que los hace particularmente susceptibles a la compresión de márgenes y a la posible consolidación del mercado.

La creciente popularidad de las dietas bajas en carbohidratos impacta negativamente el consumo de pan

En los mercados de altos ingresos, donde las crecientes tasas de obesidad y diabetes impulsan una alimentación consciente de la salud, dietas como la cetogénica, la paleolítica y las bajas en carbohidratos han redefinido el pan de un alimento básico de la dieta a un placer discrecional. Este cambio no se limita a América del Norte; los consumidores urbanos en China e India también están alejándose de los alimentos básicos tradicionales como el arroz y el pan, favoreciendo alternativas ricas en proteínas como los huevos, el yogur griego y los aperitivos a base de legumbres. Los fabricantes están abordando esta tendencia lanzando panes enriquecidos con proteínas. Por ejemplo, Flowers Foods introdujo los bollos Nature's Own Keto en abril de 2024, con solo 1 gramo de carbohidratos netos. Sin embargo, estos productos se dirigen principalmente a un público de nicho y no han revertido el declive general en el consumo de pan. Esto indica que los productores de pan deben adaptarse a un crecimiento de volumen más lento centrándose en ofertas premium o diversificarse hacia categorías relacionadas como tortillas, wraps y panes planos que se alineen con las preferencias dietéticas bajas en carbohidratos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Panes Planos Ganan Terreno a Medida que las Cocinas Étnicas se Incorporan al Mercado Masivo

Entre 2026 y 2031, se espera que el mercado de panes sin levadura y panes planos crezca a una tasa del 3,92%, superando el crecimiento del 3,55% previsto para el pan con levadura. Esta tendencia está impulsada por la creciente adopción de tortillas, pitas y chapatis, que están pasando de ser especialidades étnicas a alimentos básicos cotidianos en mercados multiculturales. En 2025, el pan con levadura representó el 56,21% del mercado, respaldado por la popularidad de los panes de molde en rebanadas, los bollos de hamburguesa y las baguettes en las ocasiones de desayuno y sándwich en América del Norte y Europa. Sin embargo, los formatos sin levadura están ganando terreno, particularmente en los restaurantes de servicio rápido, donde los wraps de tortilla y los bolsillos de pita ofrecen comodidad para llevar en mano y control de porciones que los sándwiches tradicionales a menudo no tienen. La ciabatta y los panes con levadura de especialidad están creciendo más rápido que los panes blancos estándar, lo que refleja un cambio hacia la premiumización dentro del segmento de pan con levadura. Las baguettes siguen siendo culturalmente significativas en Francia, donde las indicaciones geográficas protegidas garantizan los métodos de producción tradicionales. Al mismo tiempo, las baguettes congeladas precocidas están captando cuota de mercado en las regiones de exportación que priorizan la conveniencia sobre la autenticidad.

Los productores con líneas de producción flexibles capaces de alternar entre formatos con levadura y sin levadura están mejor posicionados en el panorama competitivo. Esta flexibilidad es cada vez más importante a medida que los minoristas demandan una mayor variedad de referencias para satisfacer las necesidades de grupos de consumidores diversos. Si bien el pan con levadura sigue siendo versátil en diversas ocasiones de consumo, como el tostado del desayuno, los sándwiches del almuerzo y los acompañamientos de la cena, su crecimiento está limitado por la saturación del mercado en las regiones maduras y la competencia de las alternativas bajas en carbohidratos. La expansión de los restaurantes de servicio rápido continúa impulsando la demanda de bollos de hamburguesa y rebanadas para sándwich. Mientras tanto, los panes sin levadura enfrentan menos desafíos regulatorios, ya que típicamente no requieren los conservantes y acondicionadores de masa necesarios para la estabilidad en estantería del pan con levadura, lo que atrae a los consumidores que buscan productos de etiqueta limpia. Las perspectivas de crecimiento de este segmento indican que los productores que dependen en gran medida de los panes tradicionales corren el riesgo de perder cuota de mercado a menos que se diversifiquen hacia formatos de pan plano o inviertan en opciones premium de pan con levadura que justifiquen precios más altos.

Por Tipo de Ingrediente: Los Panes Multigrano Capturan el Gasto de los Consumidores Conscientes de la Salud

Entre 2026 y 2031, se espera que el pan multigrano logre la tasa de crecimiento más alta entre los tipos de ingredientes, con una CAGR proyectada del 4,11%. Este crecimiento está impulsado por la creciente demanda de los consumidores de fibra, proteínas y micronutrientes que el trigo refinado no tiene. En 2025, el pan de trigo representó el 56,84% de los ingresos, respaldado por cadenas de suministro bien establecidas, un perfil de sabor neutro y ventajas de costo en comparación con los granos especiales. Sin embargo, las opciones multigrano con ingredientes como avena, cebada, lino, quinoa y granos ancestrales están ganando popularidad en América del Norte y Europa. Estas regiones enfatizan las directrices dietéticas que recomiendan entre 25 y 30 gramos de fibra diaria, con el consumo de granos integrales vinculado a la reducción de riesgos cardiovasculares. El pan de centeno, por otro lado, mantiene su atractivo de nicho en Escandinavia y Alemania, donde los panes densos fermentados con masa madre son alimentos básicos culturales.

El dominio del pan de trigo se debe en gran medida a su escalabilidad en la agricultura y su procesamiento eficiente. Sin embargo, esta ventaja de costo se está reduciendo gradualmente a medida que los proveedores de ingredientes logran economías de escala en la molienda de granos ancestrales y los minoristas aceptan precios más altos por productos orientados a la salud. El crecimiento limitado del pan de centeno fuera del norte de Europa pone de relieve los desafíos de escalar granos de nicho, ya que el centeno requiere tiempos de fermentación más largos y técnicas de panificación especializadas, lo que aumenta la complejidad de la producción. Las formulaciones multigrano permiten a los fabricantes comercializar productos como «grano integral» o «alto en fibra» sin los inconvenientes sensoriales del pan 100% de trigo integral, que muchos consumidores encuentran demasiado denso o amargo. La trayectoria de crecimiento del segmento multigrano sugiere que la innovación en la combinación de granos funcionales con modificadores sensoriales será un factor clave para capturar cuota de mercado.

Por Naturaleza: Los Panes Sin Alérgenos Alcanzan Precios Premium

Entre 2026 y 2031, se proyecta que el mercado de pan sin alérgenos crezca a una CAGR del 5,32%, casi el doble de la tasa de crecimiento general de la categoría. Este aumento está impulsado por un incremento en los diagnósticos de enfermedad celíaca, una mayor conciencia sobre los alérgenos y un cambio hacia las preferencias de etiqueta limpia, lo que impulsa la demanda de productos sin gluten, bajos en sodio y sin aditivos. En 2025, el pan convencional representó el 84,29% del volumen del mercado debido a su asequibilidad y amplia disponibilidad. Sin embargo, las variantes sin alérgenos están capturando una mayor participación del valor del mercado, respaldadas por sus precios premium. La Administración de Alimentos y Medicamentos de los Estados Unidos exige que los productos sin gluten contengan menos de 20 partes por millón de gluten, lo que crea una ventaja regulatoria para los fabricantes especializados con instalaciones de producción dedicadas. Los panes bajos en sodio están ganando popularidad a medida que aumentan las tasas de hipertensión. La Asociación Americana del Corazón recomienda una ingesta diaria de sodio de no más de 1.500 miligramos, pero una sola porción de pan convencional puede contener entre 150 y 250 miligramos. Esto ha impulsado reformulaciones que reducen el contenido de sodio entre un 25% y un 40% sin comprometer el sabor.

El pan convencional continúa dominando el mercado debido a su accesibilidad y menor costo. Sin embargo, a medida que los proveedores escalan la producción, los precios de las harinas sin gluten, como la de arroz, tapioca y papa, están disminuyendo. Esta tendencia está reduciendo la brecha de precios, haciendo que las opciones sin alérgenos sean más accesibles para los consumidores del mercado masivo. Las certificaciones de organizaciones como la Organización de Certificación Sin Gluten del Grupo de Intolerancia al Gluten proporcionan validación de terceros, mejorando la confianza del consumidor y apoyando los precios premium. A pesar de esto, los panes sin alérgenos enfrentan desafíos para replicar la textura y la vida útil de los productos que contienen gluten. La elasticidad y las propiedades estructurales del gluten son difíciles de replicar con aglutinantes alternativos como la goma xantana o la cáscara de psyllium. Para abordar estos problemas, los fabricantes están invirtiendo en tecnologías enzimáticas y métodos de fermentación. Algunas marcas han logrado una equivalencia casi total con el pan convencional en pruebas de sabor a ciegas. El rápido crecimiento de este segmento refleja un cambio duradero en las expectativas de los consumidores, donde «sin alérgenos» ha evolucionado de una declaración de salud de nicho a un atributo generalizado que influye en las decisiones de compra en diversos grupos demográficos.

Por Canal de Distribución: El Canal En el Establecimiento se Recupera a Medida que el Sector de Restauración se Recupera

Entre 2026 y 2031, se espera que los canales en el establecimiento crezcan un 4,85%, superando la tasa de crecimiento del canal fuera del establecimiento del 3,45%. Este crecimiento está impulsado por la recuperación de restaurantes, hoteles y servicios de catering tras los declives relacionados con la pandemia y su enfoque en el pan premium para mejorar sus ofertas de menú. En 2025, los canales fuera del establecimiento, incluidos supermercados, hipermercados, tiendas de conveniencia y comercio minorista en línea, representaron el 64,11% de las ventas totales. Estos canales se benefician de las compras frecuentes y las compras por impulso. Sin embargo, la recuperación del canal en el establecimiento está respaldada principalmente por los restaurantes de servicio rápido que incorporan pan artesanal en los menús de valor. Los restaurantes de servicio completo están mejorando sus ofertas de pan, reemplazando los panecillos estándar por masa madre y focaccia de elaboración propia. Esta estrategia no solo diferencia sus menús, sino que también aumenta el valor percibido de las comidas. Además, los bufés de desayuno de los hoteles, un segmento clave del canal en el establecimiento, están ampliando sus opciones de pan para incluir variedades sin gluten, multigrano y étnicas, atendiendo a los huéspedes internacionales y las preferencias dietéticas.

La fortaleza del canal fuera del establecimiento se mantiene gracias a los supermercados e hipermercados, que impulsan ventas significativas de pan a través de programas de marca propia que ofrecen precios competitivos manteniendo una calidad aceptable. Las tiendas de conveniencia y los supermercados de barrio también desempeñan un papel crucial al satisfacer las necesidades de compras de reposición, respaldadas por horarios ampliados y proximidad a las zonas residenciales. El comercio minorista en línea es el segmento de más rápido crecimiento, con plataformas de comercio electrónico que gestionan eficazmente la logística de la cadena de frío para entregar masa congelada y panes estables en temperatura ambiente. La creciente penetración de internet impulsa aún más las ventas de pan en línea. Por ejemplo, en 2024, 5.500 millones de personas, o el 68% de la población mundial, eran usuarios de internet, frente al 65% del año anterior, según la Unión Internacional de Telecomunicaciones[3]Fuente: Unión Internacional de Telecomunicaciones, "Hechos y Cifras 2024 - Uso de Internet", itu.int. Los minoristas especializados, como las tiendas de alimentos saludables y los supermercados étnicos, atienden las demandas de nicho de panes orgánicos, sin gluten y culturalmente específicos, que a menudo están subrepresentados en los canales principales. El crecimiento más rápido del canal en el establecimiento refleja los cambios en la industria de la restauración. La escasez de mano de obra está llevando a los operadores a adoptar pan prerebanado y con porciones controladas para reducir el tiempo de preparación, mientras que las tendencias de premiumización favorecen a los proveedores que ofrecen opciones de personalización y co-branding. Estas tendencias sugieren que los fabricantes deben implementar una estrategia dual: producir productos de alto volumen y rentables para el canal fuera del establecimiento y desarrollar ofertas diferenciadas y orientadas al servicio para el canal en el establecimiento, con el fin de lograr una cobertura integral del mercado.

Análisis Geográfico

En 2025, Europa representó el 29,55% de los ingresos globales del pan, con Alemania, Francia y el Reino Unido liderando el camino. En estas naciones, el pan no es solo un alimento; es un alimento básico cultural, con un consumo per cápita que supera los 50 kilogramos anuales. Mientras que Alemania se inclina por las variedades densas de grano integral, Francia aprecia sus baguettes de origen protegido. Esto crea una demanda estable, pero ambos mercados enfrentan desafíos: el estancamiento de la población y un cambio en las preferencias dietéticas limitan el crecimiento del volumen. Mientras tanto, Italia y España están superando a sus homólogos del norte, impulsadas por un aumento en la demanda del sector de restauración derivada del turismo y un incremento en el consumo de pan en el desayuno, debido a una dieta mediterránea que incorpora más productos horneados. En Rusia, donde los panes de centeno subsidiados por el Estado solían predominar, hay un notable cambio hacia el pan de trigo envasado. Este cambio está impulsado por la urbanización y la expansión de los formatos de comercio minorista occidentales. Sin embargo, las sanciones geopolíticas han obstaculizado las importaciones de ingredientes y frenado la innovación. De cara al futuro, incluso a medida que los volúmenes se estabilizan, la trayectoria de la región apunta a ganancias de valor impulsadas por la premiumización y el posicionamiento orgánico.

Asia-Pacífico está preparada para superar a todas las regiones, con una tasa de crecimiento proyectada del 5,25% de 2026 a 2031. A medida que los ingresos aumentan en China, India y el Sudeste Asiático, hay un cambio notable de las dietas centradas en el arroz hacia el consumo de pan envasado. En India, la expansión de Britannia Industries, junto con los programas gubernamentales de adquisición de trigo que estabilizan los precios de la harina, ha impulsado un aumento en el consumo de pan envasado. El Sudeste Asiático, en particular Tailandia, Indonesia y Vietnam, tiene un inmenso potencial de crecimiento. Sin embargo, las deficiencias en la cadena de frío dificultan la distribución de masa congelada, lo que obliga a los fabricantes a invertir fuertemente en alternativas estables en temperatura ambiente. Los patrones de crecimiento en la región son desiguales: mientras que los centros urbanos costeros adoptan rápidamente el pan envasado, las zonas rurales permanecen fieles al arroz y los panes planos tradicionales. Esto crea un mercado dividido que requiere estrategias de distribución y producto personalizadas.

América del Norte está experimentando un declive en el consumo per cápita. Esta caída se atribuye en gran medida a la creciente popularidad de las dietas bajas en carbohidratos y sin gluten, que están reformando los hábitos tradicionales de consumo de pan. El mercado del pan de los Estados Unidos se está consolidando cada vez más. Los principales actores como Flowers Foods, Grupo Bimbo y Associated British Foods ahora controlan una participación significativa de las ventas de pan envasado, dejando escasas oportunidades para los nuevos participantes. En Canadá, el consumo de pan está aumentando modestamente, impulsado por una creciente población inmigrante y una mayor demanda de panes étnicos como el naan y la pita. México destaca como un mercado emergente dentro de América del Norte, con el consumo de tortillas aumentando un 8% anualmente. Este crecimiento está impulsado por la expansión de los restaurantes de servicio rápido y la creciente popularidad de los kits de comida para el hogar. En América del Sur, Brasil y Argentina lideran el mercado del pan, con ofertas como baguettes de estilo francés y panes de inspiración italiana que reflejan sus historias culinarias coloniales. Oriente Medio y África presentan un mosaico de oportunidades. En los Emiratos Árabes Unidos y Arabia Saudita, las importaciones de trigo y los subsidios al precio del pan tienen como objetivo mantener el pan asequible. En contraste, el África Subsahariana enfrenta desafíos: el bajo poder adquisitivo y la falta de infraestructura de cadena de frío dificultan la penetración de las masas congeladas en el mercado del pan.

Panorama Competitivo

El mercado del pan está muy fragmentado, con corporaciones multinacionales, líderes regionales y especialistas locales compitiendo activamente en diferentes rangos de precios y categorías de productos. Grupo Bimbo SAB de CV, Flowers Foods, Inc. y Associated British Foods Plc dominan el mercado aprovechando sus extensas redes de distribución y diversas carteras de marcas. Sin embargo, los especialistas más pequeños que se centran en ofertas premium están desafiando a estos líderes al proporcionar opciones de pan únicas y de alta calidad que atienden a las preferencias de nicho de los consumidores.

Para mitigar la volatilidad de los precios del trigo, los actores de la industria están adoptando estrategias de integración vertical. Por ejemplo, Associated British Foods adquirió Hovis Group en agosto de 2025, obteniendo activos de molienda que aseguran los costos de la harina y permiten mezclas propietarias. La adopción de tecnología es un diferenciador competitivo clave, con las empresas líderes implementando sistemas de desmoldeo robótico, visión de calidad basada en inteligencia artificial y sistemas de mezcla continua para reducir los costos laborales entre un 30% y un 40%, al tiempo que mejoran la consistencia del producto. En los segmentos sin alérgenos y multigrano, marcas más pequeñas como Canyon Bakehouse y Dave's Killer Bread están prosperando, logrando precios premium y ventas sólidas a pesar de una distribución limitada. Los nuevos actores disruptivos también están aprovechando los modelos de venta directa al consumidor, como las suscripciones de pan congelado y las asociaciones con kits de comida, para eludir los canales minoristas tradicionales y capturar márgenes más altos, aunque escalar estas operaciones sigue siendo un desafío.

Las tendencias estratégicas en la industria ponen de relieve una división: los productores del mercado masivo priorizan el liderazgo en costos a través de la automatización y la optimización de la línea de productos, mientras que las marcas premium se centran en etiquetas limpias, certificaciones orgánicas y co-branding con operadores del sector de restauración. La actividad de patentes se concentra en tecnologías enzimáticas y procesos de fermentación que extienden naturalmente la vida útil sin conservantes. Por ejemplo, una patente de 2024 de Lesaffre introduce una cepa de levadura que produce antimicrobianos naturales, reduciendo la necesidad de aditivos como el propionato de calcio y los sorbatos, que los consumidores evitan cada vez más. El panorama competitivo indica que los productores de tamaño mediano que carecen de escala o diferenciación pueden enfrentar presiones sobre los márgenes, mientras que los especialistas ágiles y los gigantes verticalmente integrados están posicionados para capturar un valor de mercado significativo.

Líderes de la Industria del Pan

Grupo Bimbo S.A.B. de C.V.

Yamazaki Baking Co., Ltd.

Flowers Foods, Inc.

Campbell Soup Company

Associated British Foods Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Bonn introdujo el pan integral marrón True Zero Maida, una opción orientada a la salud. El pan integral marrón True Zero Maida de Bonn establece un nuevo estándar en la categoría de pan saludable.

- Enero de 2025: Flowers Foods adquirió Simple Mills por USD 795 millones, ampliando significativamente su presencia en el segmento de productos horneados más saludables con una marca conocida por sus ingredientes limpios y su enfoque nutricional.

- Enero de 2025: Schmidt Baking, parte de la Familia de Panaderías H and S, ha lanzado una nueva línea de pan bajo su marca Old Thyme, denominada Artisan's Choice. La línea presenta tres variedades distintas: Italian Rustico, elaborado con aceite de oliva, sal marina, ajo y cebolla; y Rustic Brioche, un pan dulce e indulgente que no contiene lácteos ni huevos.

- Septiembre de 2024: Grupo Bimbo amplió su presencia en América del Sur mediante la adquisición de las marcas Wickbold con sede en Brasil, mejorando su cartera de productos y sus capacidades de distribución en el mayor mercado de pan de la región.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global del pan como todos los panes leudados y sin leudar, panecillos, bollos, baguettes y panes planos horneados a partir de masa a base de cereales y vendidos frescos o congelados a través de canales minoristas, de servicios de alimentación e institucionales en todas las geografías principales. El pan tanto de panaderías artesanales como de líneas industriales se contabiliza al valor mayorista en USD.

Productos como mezclas para pan, mejoradores, migas, bases de pizza y sustitutos sin cereales quedan fuera de este alcance.

Descripción general de la segmentación

- Por Tipo de Producto

- Pan con Levadura

- Panes de Molde

- Baguettes

- Bollos de Hamburguesa

- Rebanadas para Sándwich

- Ciabatta

- Otros Tipos de Productos

- Pan sin Levadura/Pan Plano

- Tortilla

- Pita

- Chapati/Roti/Paratha

- Otros

- Pan con Levadura

- Por Tipo de Ingrediente

- Pan de Trigo

- Pan de Centeno

- Pan Multigrano

- Otros Ingredientes

- Por Naturaleza

- Pan Convencional

- Pan Sin Alérgenos

- Por Canal de Distribución

- Fuera del Establecimiento

- Tiendas de Conveniencia/Supermercados de Barrio

- Minoristas Especializados

- Supermercados/Hipermercados

- Comercio Minorista en Línea

- Otros Canales

- En el Establecimiento

- Fuera del Establecimiento

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Suecia

- Bélgica

- Polonia

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Tailandia

- Singapur

- Indonesia

- Corea del Sur

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Arabia Saudita

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a panaderos comerciales, molineros de cereales, mezcladores de ingredientes y compradores de supermercados en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Estas conversaciones confirmaron los precios de venta promedio, las tendencias de premiumización, la penetración sin gluten y las utilizaciones de capacidad de planta que los datos secundarios solo insinuaban.

Investigación documental

Comenzamos con conjuntos de datos factuales de fuentes como los balances de cultivos de la FAO, las perspectivas de cereales del USDA ERS, los índices minoristas de Eurostat y los paneles de consumo de la Federation of Bakers para enmarcar los corredores de oferta, demanda y precios. Los archivos de empresas y las presentaciones para inversores reforzaron los supuestos de división por canal, mientras que los archivos de noticias de Dow Jones Factiva y los datos financieros de D&B Hoovers informaron sobre la concentración competitiva.

Las publicaciones de asociaciones comerciales, los registros de envíos de UN Comtrade y las revistas de nutrición revisadas por pares proporcionaron señales sobre los cambios en los productos impulsados por la salud. La lista anterior es ilustrativa y se consultaron muchas otras publicaciones para la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y previsiones

Aplicamos una reconstrucción de arriba hacia abajo que comienza con el uso de harina a nivel de país y las estadísticas de producción de pan, luego ajusta los flujos comerciales y el desperdicio para derivar la producción aparente de pan. Los resultados se contrastan con agregaciones ascendentes selectivas de ingresos de panaderos muestreados y volúmenes de escaneo de minoristas. Las variables clave incluyen la producción mundial de trigo, el consumo per cápita de pan, la participación del pan envasado en el comercio minorista urbano, la progresión del ASP promedio por hogaza y la penetración de las declaraciones de propiedades saludables. Un modelo de regresión multivariante proyecta cada variable hasta 2030, y las pruebas de estrés por escenarios refinan el crecimiento en los años de precios de cereales volátiles antes de la aprobación final por parte de nuestro equipo de analistas principales.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de varianza de tres capas, revisión por pares y aprobación de nivel superior. Los informes se actualizan anualmente, con actualizaciones provisionales activadas cuando un impacto material, como una escasez de cosecha o una nueva ley de etiquetado, altera la ecuación base. Se realiza una revisión final justo antes de la entrega para que los clientes reciban la perspectiva más reciente.

Por qué la línea de base de pan de Mordor garantiza fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas eligen listas de productos, nodos de precios y cadencias de actualización distintos. Los principales factores de brecha incluyen alcances limitados a productos envasados, escaladores de ASP agresivos o la dependencia de elasticidades de consumo históricas que los nuevos comentarios de los operadores ya no respaldan.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 245,13 B (2025) | Mordor Intelligence | |

| USD 342,4 B (2024) | Global Consultancy A | Excluye el pan artesanal no envasado pero infla el valor al aplicar márgenes minoristas a todas las unidades |

| USD 196,95 B (2024) | Trade Journal B | Cobertura limitada de países y ASPs planos que ignoran los segmentos de salud premium |

Esta comparación muestra que la selección disciplinada del alcance, el seguimiento de variables y la actualización anual de Mordor ofrecen una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado del pan y su tamaño esperado para 2031?

El mercado del pan se sitúa en USD 255,31 mil millones en 2026 y se proyecta que alcance USD 306,22 mil millones en 2031.

¿A qué velocidad está creciendo el mercado del pan?

Se está expandiendo a una CAGR del 3,70% durante el período de previsión 2026-2031.

¿Qué segmento de producto está creciendo más rápido?

Se prevé que el pan sin levadura y los panes planos registren el mayor crecimiento con una CAGR del 3,92% hasta 2031.

¿Por qué están ganando popularidad los panes multigrano?

Los consumidores buscan mayor densidad de fibra y micronutrientes, lo que impulsa las variantes multigrano a una CAGR del 4,11%.

Última actualización de la página el: