Tamaño y Participación del Mercado de Transceptores Ópticos de Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

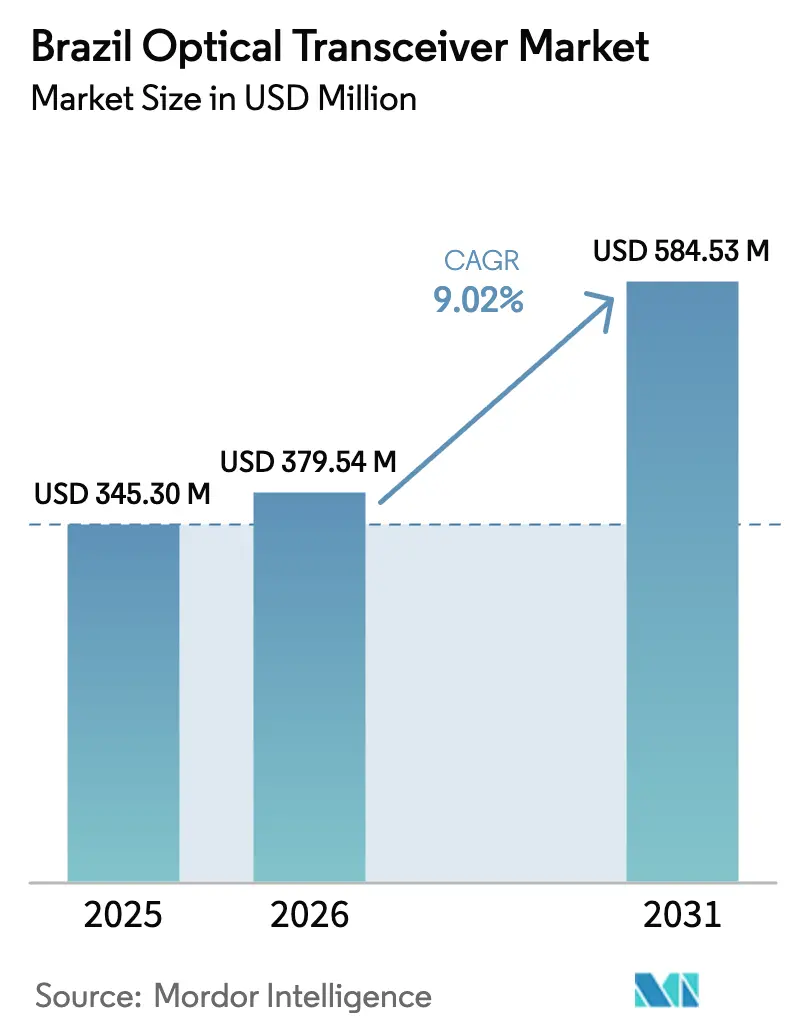

| Tamaño del mercado en el año base (2025) | 345.30 Millones de dólares |

| Tamaño del Mercado (2026) | 379.54 Millones de dólares |

| Tamaño del Mercado (2031) | 584.53 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transceptores Ópticos de Brasil por Mordor Intelligence

Se espera que el tamaño del mercado de transceptores ópticos de Brasil crezca de USD 345,30 mil millones en 2025 a USD 379,54 mil millones en 2026 y se prevé que alcance USD 584,53 mil millones en 2031 a una CAGR del 9,02% durante 2026-2031. El mayor gasto en centros de datos de hiperescala, la rápida densificación del backhaul 5G y los proyectos de fibra de larga distancia financiados por el gobierno federal sustentan conjuntamente la expansión sostenida del mercado de transceptores ópticos de Brasil. Los operadores añadieron 52 millones de accesos de fibra de banda ancha fija en diciembre de 2024, mientras que la cobertura 5G se amplió a 1.504 municipios a mediados de 2025, generando una demanda constante de módulos de 25G, 100G y 400G. Las mejoras en los cables submarinos de Fortaleza están canalizando un ancho de banda internacional récord hacia el país, lo que desencadena una demanda paralela de óptica metro de 400G-800G en São Paulo y Río de Janeiro. Al mismo tiempo, los incentivos fiscales del Processo Produtivo Básico están fomentando el ensamblaje local, compensando parcialmente los aranceles de importación que aún presionan los márgenes de los proveedores que atienden el mercado de transceptores ópticos de Brasil. La escasez en la cadena de suministro de circuitos integrados fotónicos sigue siendo un punto de atención, pero no desvía la trayectoria de crecimiento a largo plazo.

Conclusiones Clave del Informe

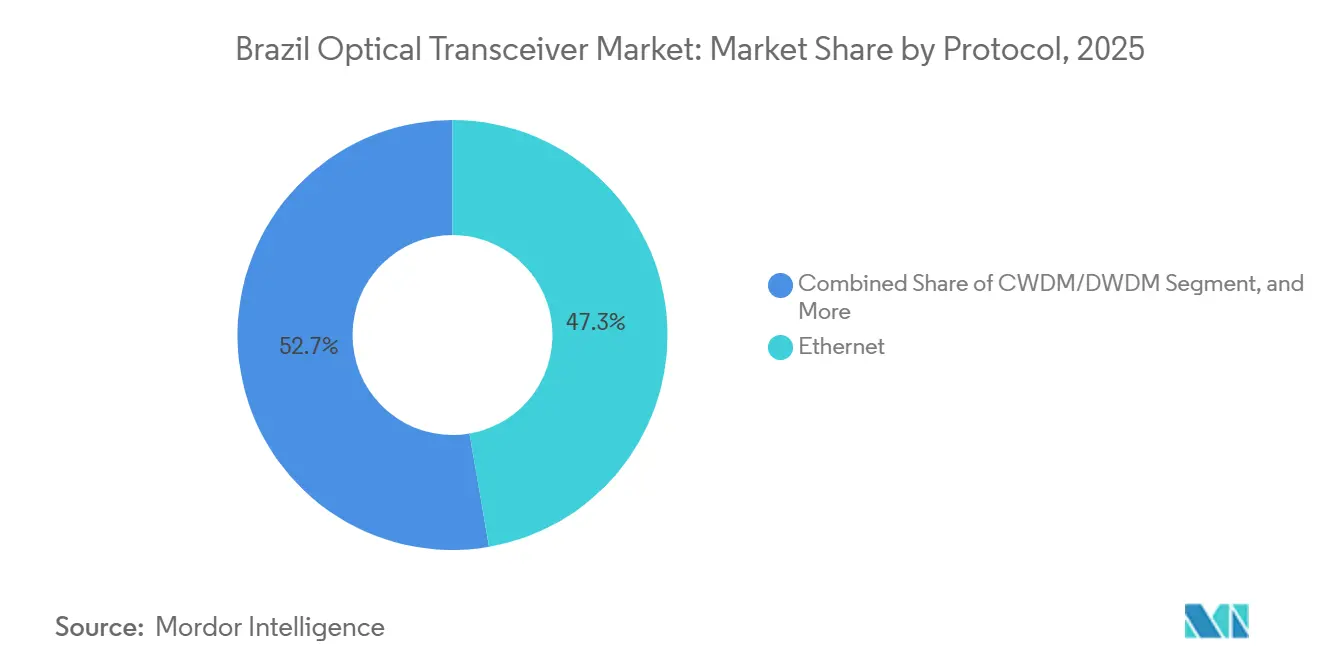

- Por protocolo, Ethernet lideró con el 47,28% de la participación del mercado de transceptores ópticos de Brasil en 2025, mientras que se proyecta que CWDM/DWDM se expanda a una CAGR del 9,57% hasta 2031.

- Por tasa de datos, el segmento de 41-100 Gbps representó el 38,53% del tamaño del mercado de transceptores ópticos de Brasil en 2025 y se prevé que la categoría de Más de 100 Gbps avance a una CAGR del 9,99% hasta 2031.

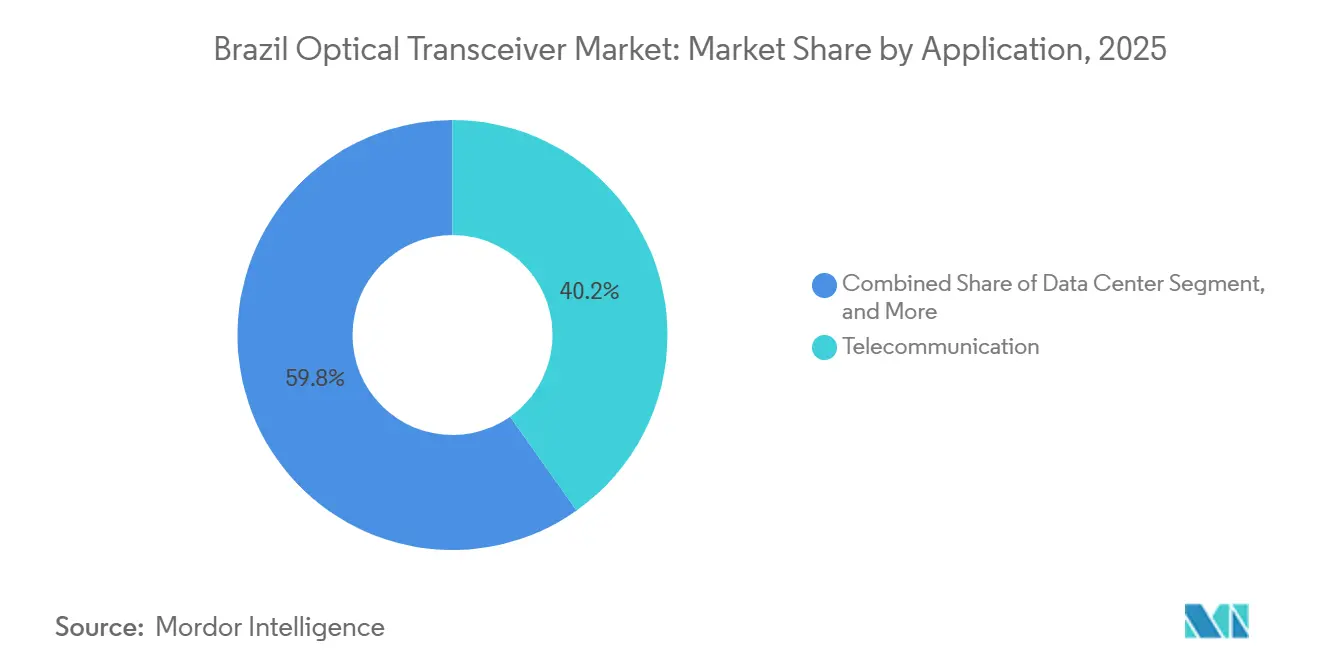

- Por aplicación, las telecomunicaciones captaron el 40,21% de los ingresos en 2025; la interconexión de centros de datos está preparada para crecer más rápido a una CAGR del 9,78% hasta 2031.

- Por tipo de conector, QSFP y QSFP-DD mantuvieron el 44,18% de la participación del mercado de transceptores ópticos de Brasil en 2025, mientras que OSFP registrará la CAGR más alta del 9,83% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transceptores Ópticos de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la Infraestructura de Centros de Datos de Hiperescala y Coubicación | +2.10% | Nacional, concentrado en São Paulo y Río de Janeiro | Mediano plazo (2-4 años) |

| Densificación del Backhaul 5G en los Operadores de Red Móvil de Nivel 1 | +1.80% | Nacional, con ganancias tempranas en capitales estatales y municipios del interior | Corto plazo (≤ 2 años) |

| Iniciativas Gubernamentales de Infraestructura de Fibra de Larga Distancia | +1.50% | Nacional, con prioridad en las regiones Norte y Nordeste | Largo plazo (≥ 4 años) |

| Expansión del Centro de Aterrizaje de Cables Submarinos en Fortaleza | +1.30% | Fortaleza y el Nordeste costero | Mediano plazo (2-4 años) |

| Incentivos Fiscales PPB para el Ensamblaje Óptico Local | +0.90% | Zona Franca de Manaos y centros de fabricación seleccionados | Largo plazo (≥ 4 años) |

| Fiberización de Redes Inteligentes por Parte de las Empresas Eléctricas | +0.70% | Nacional, liderado por São Paulo, Minas Gerais y Rio Grande do Sul | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Infraestructura de Centros de Datos de Hiperescala y Coubicación

AWS comprometió USD 1.800 millones y Microsoft prometió BRL 14.700 millones (USD 2.700 millones) para nuevas regiones de nube en Brasil, redirigiendo las compras hacia módulos QSFP-DD y OSFP de 400G y 800G.[1]BNamericas Staff, "Los acuerdos en América Latina ayudan a Ciena a impulsar el equipamiento óptico más profundamente en el mercado de las Américas," bnamericas.com São Paulo cerró 2025 con 670 MW de capacidad operativa y una cartera de proyectos de 770 MW que está consolidando previsiones ópticas plurianuales. El campus de hiperescala Mega Lobster de Fortaleza, previsto para su puesta en marcha en 2026, ya está realizando pedidos anticipados de transceptores 800G DR8 para soportar arquitecturas de columna vertebral a hoja. Eletronet validó el transporte metro de 1,6 Tb/s utilizando Ciena WaveLogic 6 Extreme, permitiendo a los proveedores de coubicación consolidar los transponders externos en módulos coherentes enchufables.[2]Ciena Corporation, "Eletronet establece un nuevo récord de transmisión de datos en Brasil con WaveLogic 6 Extreme de Ciena," ciena.com En consecuencia, los proveedores que poseen almacenes aduaneros cerca del aeropuerto de Guarulhos obtienen una ventaja operativa, ya que los operadores de hiperescala exigen entregas justo a tiempo con penalizaciones por escasez.

Densificación del Backhaul 5G en los Operadores de Red Móvil de Nivel 1

Brasil puso en marcha 1.504 municipios con cobertura 5G en junio de 2025, desplegando cerca de 30.000 emplazamientos de radio que cada uno requiere entre 10 y 25 Gb/s de capacidad de fibra. Claro, Vivo y TIM redirigieron BRL 8.500 millones de inversión en el tercer trimestre de 2025 hacia el backhaul de fibra, favoreciendo la óptica CWDM 25G SFP28 y DWDM 50G SFP56 de bajo coste para la agregación de fronthaul. Accelink y Hisense se beneficiaron suministrando módulos de bajo consumo certificados por ANATEL que superan en precio a sus competidores occidentales. Las demostraciones de interoperabilidad en FUTURECOM 2024 señalaron el interés de los operadores por ecosistemas ópticos abiertos, lo que reduce la dependencia de un único proveedor.[3]GIGALIGHT Marketing, "GIGALIGHT presenta múltiples líneas de productos de redes ópticas abiertas en FUTURECOM 2024 de Brasil," gigalight.com El efecto estratégico resultante es un volumen sostenido para el mercado de transceptores ópticos de Brasil, incluso cuando los presupuestos de compra siguen siendo ajustados.

Iniciativas Gubernamentales de Infraestructura de Fibra de Larga Distancia

Los programas Norte Conectado y Nordeste Conectado extendieron enlaces DWDM de 100G-200G a 20 ciudades del interior y asignaron BRL 654 millones para la conectividad escolar a mediados de 2025. Las rutas submarinas paralelas del PAIS llevaron fibra a Amapá, Pará y Amazonas, impulsando despliegues de ISP de última milla que consumen óptica SFP+ de 10G y SFP28 de 25G. La migración de activos regulados de Oi desbloqueó BRL 5.800 millones de nueva inversión en fibra destinada a los grupos desatendidos del Norte y Nordeste. Los proveedores con experiencia en el proceso de licitación pública de Brasil y en los umbrales de contenido local PPB obtienen una participación desproporcionada en estos proyectos. A su vez, el mercado de transceptores ópticos de Brasil se beneficia de una visibilidad predecible de pedidos plurianuales vinculada a los presupuestos federales.

Expansión del Centro de Aterrizaje de Cables Submarinos en Fortaleza

Fortaleza agrupa 16 sistemas submarinos, y las mejoras recientes elevaron la ruta South America Crossing a 1,2 Tb/s por canal utilizando Ciena WaveLogic 6 Extreme. Polo Mobwire siguió con un despliegue coherente de 800G en cuatro estaciones de aterrizaje, requiriendo óptica terrestre de 400G-800G equivalente para evitar cuellos de botella. El cable Firmina de Google y la red de 26.000 km de V.tal, respaldada por financiación de USD 630 millones del DFC, refuerzan a Fortaleza como la puerta de enlace internacional de ancho de banda del país. El efecto indirecto es un aumento en cascada de la óptica metro-DCI en São Paulo y Río de Janeiro, ya que los propietarios de contenido establecen ahora líneas privadas directas hacia las puertas de enlace submarinas para obtener ventajas en latencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Aranceles de Importación y Retrasos Aduaneros | -1.20% | Nacional, afectando a todos los módulos ópticos importados | Corto plazo (≤ 2 años) |

| Volatilidad en la Cadena de Suministro de Circuitos Integrados Fotónicos | -0.90% | Global, con impacto agudo en los módulos avanzados de 400G/800G | Mediano plazo (2-4 años) |

| Escasez de Habilidades de Ingeniería en Óptica Coherente | -0.70% | Nacional, concentrado en São Paulo y Río de Janeiro | Largo plazo (≥ 4 años) |

| Redes Metro de Cobre Heredadas en Ciudades Secundarias | -0.50% | Municipios del interior y ciudades de Nivel 2/3 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Aranceles de Importación y Retrasos Aduaneros

Los aranceles de CAMEX oscilan entre el 12% y el 16% sobre los módulos ópticos terminados, mientras que el despacho aduanero puede añadir hasta cuatro semanas, lo que complica el suministro justo a tiempo para los operadores de hiperescala. Los incentivos PPB en Manaos reducen la tasa efectiva al 0-4%, pero requieren líneas de ensamblaje local de las que carecen los proveedores asiáticos más pequeños. Padtec construyó una planta doméstica de módulos enchufables, pero aun así registró una pérdida neta en 2024 en medio de la competencia de precios china. Los operadores se protegen almacenando inventarios de seguridad más grandes o contratando distribuidores con almacenes aduaneros como Vivensis, que ahora revende óptica de Nokia bajo un acuerdo de enero de 2025. El mercado de transceptores ópticos de Brasil incurre, por tanto, en gastos generales de capital de trabajo que moderan ligeramente su CAGR.

Volatilidad en la Cadena de Suministro de Circuitos Integrados Fotónicos

Las escaseces de obleas de fosfuro de indio y fotónica de silicio extendieron los plazos de entrega de 400G-800G a 24-28 semanas durante 2025, forzando retrasos en proyectos de nuevas salas de centros de datos. Los operadores brasileños rara vez aseguran asignaciones de fundición directamente y dependen de las colas de producción de los fabricantes de equipos originales que priorizan a los compradores norteamericanos y europeos. Para mitigar esto, los operadores adoptan estándares ópticos abiertos, calificando a múltiples proveedores de transceptores por segmento de ruta para garantizar la redundancia. Las demostraciones de módulos coherentes enchufables interoperables en FUTURECOM 2024 ilustraron este impulso hacia la diversificación. Aunque disruptiva, la restricción acelera la diversidad de proveedores dentro del mercado de transceptores ópticos de Brasil en lugar de erosionar la demanda a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Protocolo: Ubicuidad de Ethernet e Impulso Coherente

Ethernet dominó el 47,28% de la participación del mercado de transceptores ópticos de Brasil en 2025, sostenida por las economías de módulos de 10G-100G en entornos empresariales y de nube. Sin embargo, se prevé que CWDM/DWDM escale a una CAGR del 9,57% hasta 2031, a medida que los operadores adoptan módulos coherentes enchufables 400G ZR/ZR+ y 800G ZR para rutas metro y de larga distancia. La prueba récord de Eletronet de 1,2 Tb/s en una sola longitud de onda durante 1.500 km sin regeneración subrayó el dividendo de eficiencia espectral de la óptica coherente moderna. Ethernet mantendrá una gran base instalada, pero cederá participación incremental a los protocolos coherentes donde predomine la escasez de fibra o los objetivos de latencia. La neutralidad regulatoria de ANATEL permite a los operadores centrarse estrictamente en las métricas de coste total de propiedad al seleccionar pilas de protocolos.

El extenso ecosistema de proveedores de Ethernet reduce los precios, beneficiando a los ISP regionales y a los campus empresariales. Mientras tanto, el tamaño del mercado de transceptores ópticos de Brasil vinculado a CWDM/DWDM crecerá a medida que los operadores de hiperescala interconecten zonas de disponibilidad distribuidas mediante DR4 de 400G y módulos metro coherentes enchufables. El Canal de Fibra, orientado a las actualizaciones de SAN, y las variantes FTTx registran ganancias moderadas vinculadas a los despliegues de fibra hasta el hogar por parte de V.tal y Brisanet. La mínima presencia de SONET/SDH heredado continúa reduciéndose, aunque algunas empresas de servicios públicos aún dependen del equipo STM-64 a la espera de la modernización de la fibra de la red eléctrica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tasa de Datos: Meseta de 100 Gbps y Auge de 400-800 Gbps

El segmento de 41-100 Gbps capturó el 38,53% del tamaño del mercado de transceptores ópticos de Brasil en 2025, impulsado por las instalaciones de QSFP28 en enrutadores de núcleo de operadores y columnas vertebrales de centros de datos. Los ciclos de reemplazo de los puertos QSFP+ de 40G envejecidos prolongan la demanda hasta 2028. Sin embargo, el segmento de Más de 100 Gbps se acelera a una CAGR del 9,99% a medida que AWS y Microsoft migran a QSFP-DD de 400G y OSFP de 800G en nuevas estructuras de hoja y columna vertebral. El despliegue de 800G de Polo Mobwire en Fortaleza confirmó la disponibilidad comercial de la óptica coherente de ultra alta velocidad. La óptica de menos de 10 Gbps persiste en los planos de conmutación de las pymes, mientras que los 10-40 Gbps siguen siendo esenciales para el fronthaul 5G y la agregación de pequeñas celdas donde los presupuestos de energía favorecen el SFP28 de 25G.

Los proveedores chinos aprovechan las ventajas de escala para dominar los volúmenes de 100G SR y LR, mientras que los proveedores occidentales se centran en los módulos coherentes enchufables ZR de 400G-800G de alto margen. Por lo tanto, se espera que la participación del mercado de transceptores ópticos de Brasil para 400G supere a la de 100G en 2029, especialmente una vez que los conmutadores de 800G alcancen precios de mercado masivo. Los plazos de certificación de ANATEL de 6-9 semanas se mantienen consistentes en todas las tasas de datos, por lo que la velocidad por sí sola no es un cuello de botella regulatorio.

Por Aplicación: Base de Telecomunicaciones e Impulso de los Centros de Datos

Las telecomunicaciones absorbieron el 40,21% de los envíos de 2025, ancladas en la expansión del backhaul y la agregación de banda ancha fija. No obstante, la interconexión de centros de datos muestra la CAGR más rápida del 9,78% hasta 2031, ya que la cartera de proyectos de 770 MW de São Paulo y el campus de hiperescala de Fortaleza consolidan la adquisición de óptica de alta densidad. La demostración metro-DCI de Eletronet utilizando módulos enchufables de 1,6 Tb/s mostró cómo los operadores fusionan las líneas de equipos de transporte y DCI para contener los gastos operativos. Los segmentos empresariales y de HPC en centros financieros adoptan módulos de baja latencia de 100G/200G para cargas de trabajo de negociación e inteligencia artificial, mientras que los sistemas industriales, médicos y de vehículos eléctricos representan una oportunidad nicho pero creciente para la óptica SFP+ y QSFP28 reforzada en configuraciones de visión artificial y telemedicina.

Durante el período de pronóstico, las telecomunicaciones mantienen su escala pero ceden participación a la demanda de los centros de datos, desplazando el desarrollo de productos hacia módulos de temperatura comercial de mayor velocidad y menor consumo. Este giro permite a los nuevos participantes chinos ganar posiciones en el mercado de transceptores ópticos de Brasil, suministrando DR4 de 400G a granel para las filas de hojas de los operadores de hiperescala a precios agresivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Conector: Dominio de QSFP y Ascenso de OSFP

QSFP y QSFP-DD representaron el 44,18% de la participación del mercado de transceptores ópticos de Brasil en 2025 debido a su versatilidad en los rangos de 40G-400G. Sin embargo, OSFP avanza con una CAGR del 9,83% ya que los rangos de temperatura y potencia de 800G se adaptan a su carcasa más grande. SFP/SFP+ continúa sirviendo al equipo de campus y acceso de 1G-10G en ciudades secundarias, mientras que las familias CFP se desvanecen a medida que las funcionalidades coherentes migran hacia los módulos enchufables QSFP-DD y OSFP. La alianza de distribución de Nokia con Vivensis ilustra la necesidad de los operadores de una adquisición fluida de SFP+, QSFP28 y QSFP-DD dentro de una única construcción de red.

A más largo plazo, la anticipación del equipo de 1,6 Tb/s consolida el crecimiento de OSFP, ya que su diseño mecánico y eléctrico escala a mayor vataje. Los factores de forma estandarizados simplifican el inventario y la calificación entre proveedores, reforzando la intensidad competitiva en el mercado de transceptores ópticos de Brasil a medida que disminuyen las barreras de entrada.

Análisis Geográfico

El Sudeste de Brasil concentró aproximadamente el 60% de la demanda nacional en 2025, impulsado por el denso corredor de centros de datos de São Paulo y los nodos de agregación del núcleo de los operadores. Río de Janeiro añadió entre el 10% y el 12%, aprovechando la red troncal OPGW de Eletronet y los aterrizajes submarinos de V.tal.

El Nordeste está emergiendo como el de mayor crecimiento, anclado en los 16 cables de Fortaleza y las subvenciones federales de fibra que extendieron las redes troncales DWDM a 20 ciudades adicionales a mediados de 2025. Las huellas del Norte y el Centro-Oeste se expanden a medida que el programa PAIS tiende fibra submarina hacia los estados amazónicos, desbloqueando construcciones de ISP de última milla que dependen de SFP+ de 10G.

El Sur (Rio Grande do Sul, Paraná, Santa Catarina) representa alrededor del 15%, impulsado por la prueba de larga distancia de 1,2 Tb/s de Eletronet entre São Paulo y Porto Alegre. La inversión extranjera directa alcanzó USD 6.290 millones para enero-noviembre de 2025, un aumento del 12,1% interanual, con una parte significativa destinada a las brechas de fibra del Norte y Nordeste. Si bien São Paulo sigue siendo el ancla hasta 2031, la diversificación geográfica modera el riesgo de concentración y amplía la huella del mercado de transceptores ópticos de Brasil a nivel nacional.

Panorama Competitivo

Cisco, Huawei, Coherent y Lumentum mantienen conjuntamente una participación de aproximadamente el 50-55%, lo que subraya una concentración moderada. Ofrecen ecosistemas ópticos de extremo a extremo que combinan módulos enchufables con sistemas de línea y planos de control SDN. Los especialistas chinos Accelink, InnoLight y Hisense se reparten entre el 20% y el 25% de participación gracias a los módulos de 25G y 100G de bajo precio que cumplen con la conformidad de ANATEL. El actor local Padtec retiene entre el 2% y el 3% a través de licitaciones del sector público, pero enfrenta compresión de costes, incluso después de inaugurar una línea de transceptores en Manaos financiada por BNDES y FINEP.

El liderazgo tecnológico moldea la rivalidad. WaveLogic 6 Extreme de Ciena alcanzó 1,6 Tb/s en pruebas de campo en Brasil, un 60% por encima de los parámetros de referencia heredados, lo que ayudó a asegurar contratos con Eletronet, BR.Digital y Polo Mobwire. Las redes ópticas abiertas amenazan a los actores establecidos al permitir sistemas de línea de múltiples proveedores, y el acuerdo de revendedor de Vivensis con Nokia amplía los canales de acceso para los ISP de Nivel 2.

Persisten oportunidades en espacios no atendidos en las metrópolis de Nivel 3 con abundante cobre y en la fiberización de redes inteligentes de las empresas de servicios públicos, ambas propicias para envíos de SFP+ de 10G y QSFP28 de 100G de bajo coste. El mercado de transceptores ópticos de Brasil equilibra, por tanto, la innovación coherente premium con la óptica de acceso de bajo precio, manteniendo márgenes mixtos y una competencia robusta.

Líderes de la Industria de Transceptores Ópticos de Brasil

Cisco Systems

Hewlett Packard Enterprise (HPE)

Arista Networks

Intel Corporation

Henkel AG & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: El Ministerio de Ciencia, Tecnología e Innovación y Finep lanzaron 13 convocatorias de subvenciones no reembolsables por un total de BRL 3.300 millones (USD 600 millones) bajo el programa Nova Indústria Brasil, incluyendo BRL 300 millones para tecnologías digitales y BRL 100 millones destinados a semiconductores, sentando las bases para la investigación doméstica de componentes ópticos.

- Diciembre de 2026: El Ministerio de Comunicaciones confirmó que las redes de fibra ahora pasan por 4.645 municipios, cubriendo el 83% de Brasil, mientras que la inversión extranjera directa en telecomunicaciones alcanzó USD 6.290 millones para enero-noviembre de 2025, un aumento del 12,1% interanual.

- Agosto de 2025: BR.Digital desplegó Ciena WaveLogic 6 Extreme, logrando 1,1 Tb/s en enlaces superiores a 800 km, mejorando la eficiencia espectral y reduciendo el consumo de energía en su red troncal de 70.000 km.

- Mayo de 2025: Eletronet y Ciena batieron récords brasileños con 1,6 Tb/s en 40 km de fibra metro y 1,2 Tb/s en 1.500 km de larga distancia sin regeneración, demostrando un transporte de capacidad ultraelevada comercialmente viable.

Alcance del Informe del Mercado de Transceptores Ópticos de Brasil

El Informe del Mercado de Transceptores Ópticos de Brasil está segmentado por Protocolo (Ethernet, Canal de Fibra incluyendo FTTx, CWDM/DWDM, Otros Protocolos), Tasa de Datos (Menos de 10 Gbps, 10-40 Gbps, 41-100 Gbps, Más de 100 Gbps incluyendo 400 Gbps), Aplicación (Centro de Datos, Telecomunicaciones, Redes Empresariales y HPC, Sistemas Industriales, Médicos y de Vehículos Eléctricos), Tipo de Conector (SFP y SFP+, QSFP y QSFP-DD, CFP/CFP2/CFP4/OSFP, XFP y CXP) y Geografía (Brasil). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Ethernet |

| Canal de Fibra (incluyendo FTTx) |

| CWDM/DWDM |

| Otros Protocolos |

| Menos de 10 Gbps |

| 10 - 40 Gbps |

| 41 - 100 Gbps |

| Más de 100 Gbps (incluyendo 400 Gbps) |

| Centro de Datos |

| Telecomunicaciones |

| Redes Empresariales y HPC |

| Sistemas Industriales, Médicos y de Vehículos Eléctricos |

| SFP y SFP+ |

| QSFP y QSFP-DD |

| CFP/CFP2/CFP4/OSFP |

| XFP y CXP |

| Por Protocolo | Ethernet |

| Canal de Fibra (incluyendo FTTx) | |

| CWDM/DWDM | |

| Otros Protocolos | |

| Por Tasa de Datos | Menos de 10 Gbps |

| 10 - 40 Gbps | |

| 41 - 100 Gbps | |

| Más de 100 Gbps (incluyendo 400 Gbps) | |

| Por Aplicación | Centro de Datos |

| Telecomunicaciones | |

| Redes Empresariales y HPC | |

| Sistemas Industriales, Médicos y de Vehículos Eléctricos | |

| Por Tipo de Conector | SFP y SFP+ |

| QSFP y QSFP-DD | |

| CFP/CFP2/CFP4/OSFP | |

| XFP y CXP |

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido crecerá la demanda de los operadores de hiperescala para óptica de 400G y 800G en Brasil?

Los envíos vinculados a las nuevas regiones de nube impulsan el segmento a una CAGR del 9,99%, convirtiendo a los módulos de 400G-800G en el principal motor de crecimiento después de 2026.

¿Por qué las compras de interconexión de centros de datos superan a los pedidos de telecomunicaciones?

Los campus de hiperescala de São Paulo y Fortaleza requieren óptica de alta densidad para estructuras de columna vertebral a hoja, impulsando la CAGR más rápida del 9,78% hasta 2031.

¿Qué conector dominará las actualizaciones a 800G?

OSFP es el preferido gracias a su mayor margen térmico, expandiéndose a una CAGR del 9,83% a medida que los conmutadores de 800G proliferan.

¿Cómo están influyendo los aranceles en las estrategias de los proveedores?

Los proveedores que operan líneas de ensamblaje PPB en Manaos reducen los aranceles al 0-4%, obteniendo ventaja sobre los módulos totalmente importados que enfrentan aranceles del 12-16%.

¿Qué papel desempeñan los proyectos de fibra gubernamentales?

Programas como Norte Conectado pre-construyen enlaces de tramo medio, desbloqueando la demanda de óptica de acceso de 10G y 25G entre los ISP regionales.

¿Persistirán las escaseces en la cadena de suministro?

La escasez de circuitos integrados fotónicos se alivia después de 2027, pero los operadores siguen recurriendo a múltiples fuentes de módulos enchufables de 400G-800G para mitigar futuras interrupciones.

Última actualización de la página el: