Tamaño y Participación del Mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Brasil

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

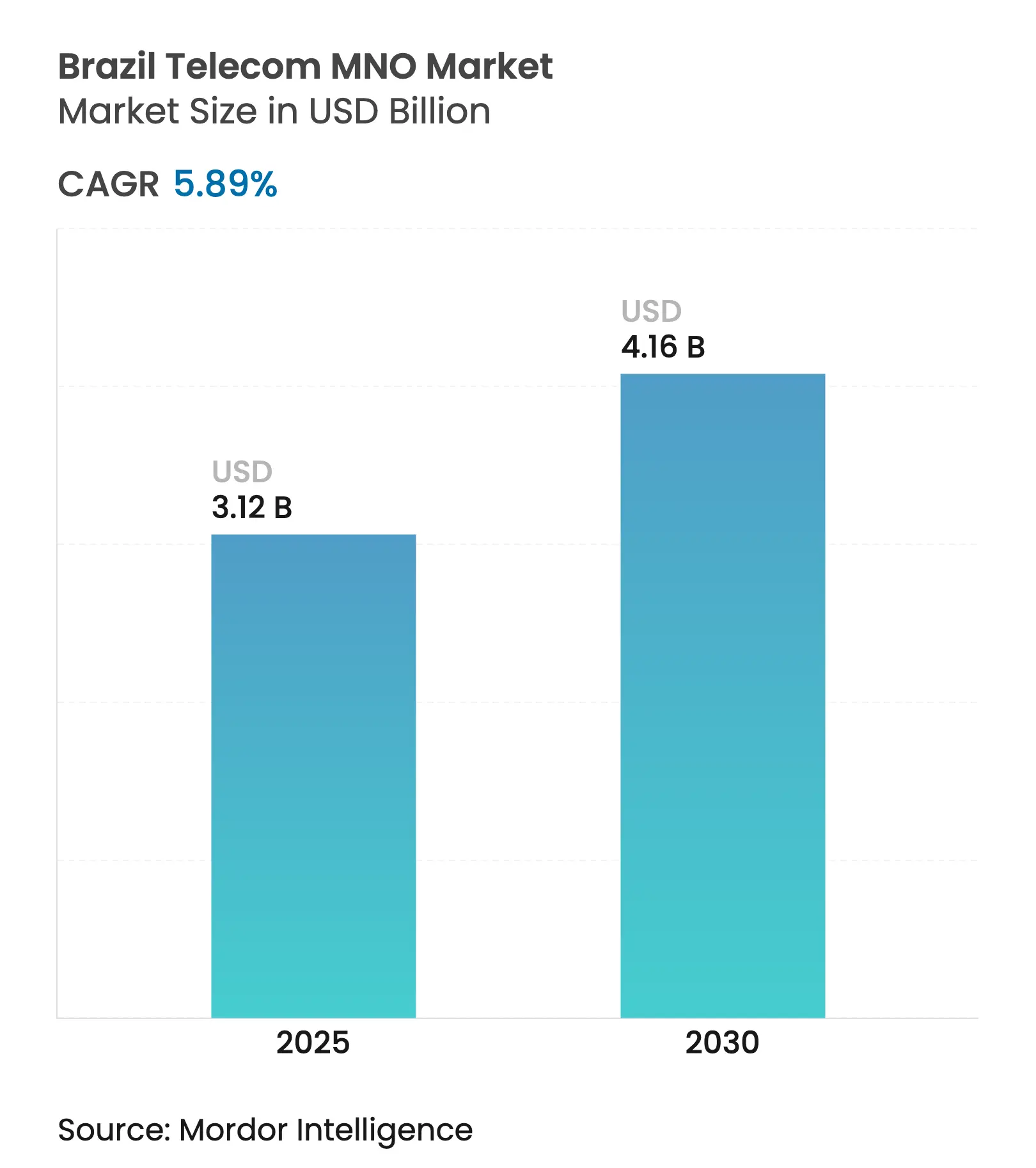

| Tamaño del Mercado (2025) | 3.12 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.16 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.89% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Brasil por Mordor Intelligence

Se estima que el tamaño del Mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Brasil asciende a USD 3.120 millones en 2025, y se espera que alcance los USD 4.160 millones en 2030, a una CAGR del 5,89% durante el período de previsión (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 250,31 millones de suscriptores en 2025 a 321,68 millones de suscriptores en 2030, a una CAGR inferior al 5,15% durante el período de previsión (2025-2030). Los sólidos despliegues de 5G, las inversiones en fibra de acceso neutro y la digitalización empresarial están mitigando la exposición del sector al elevado entorno fiscal de Brasil, al tiempo que respaldan un crecimiento sostenible de los ingresos. La consolidación tras la desinversión de los activos móviles de Oi ha reducido las guerras de precios y redirigido el capital hacia la densificación de redes y la reasignación de espectro. La demanda de casos de uso de baja latencia en tecnología agrícola y logística está impulsando la adopción de niveles de ARPU premium, y las normas de compartición de infraestructuras de ANATEL están reduciendo aún más las barreras para los ISP regionales. Al mismo tiempo, los operadores intensifican su enfoque en la atención al cliente habilitada por IA y en las mejoras de RAN energéticamente eficientes, a medida que la inflación de los servicios públicos presiona los costos operativos.

Conclusiones Clave del Informe

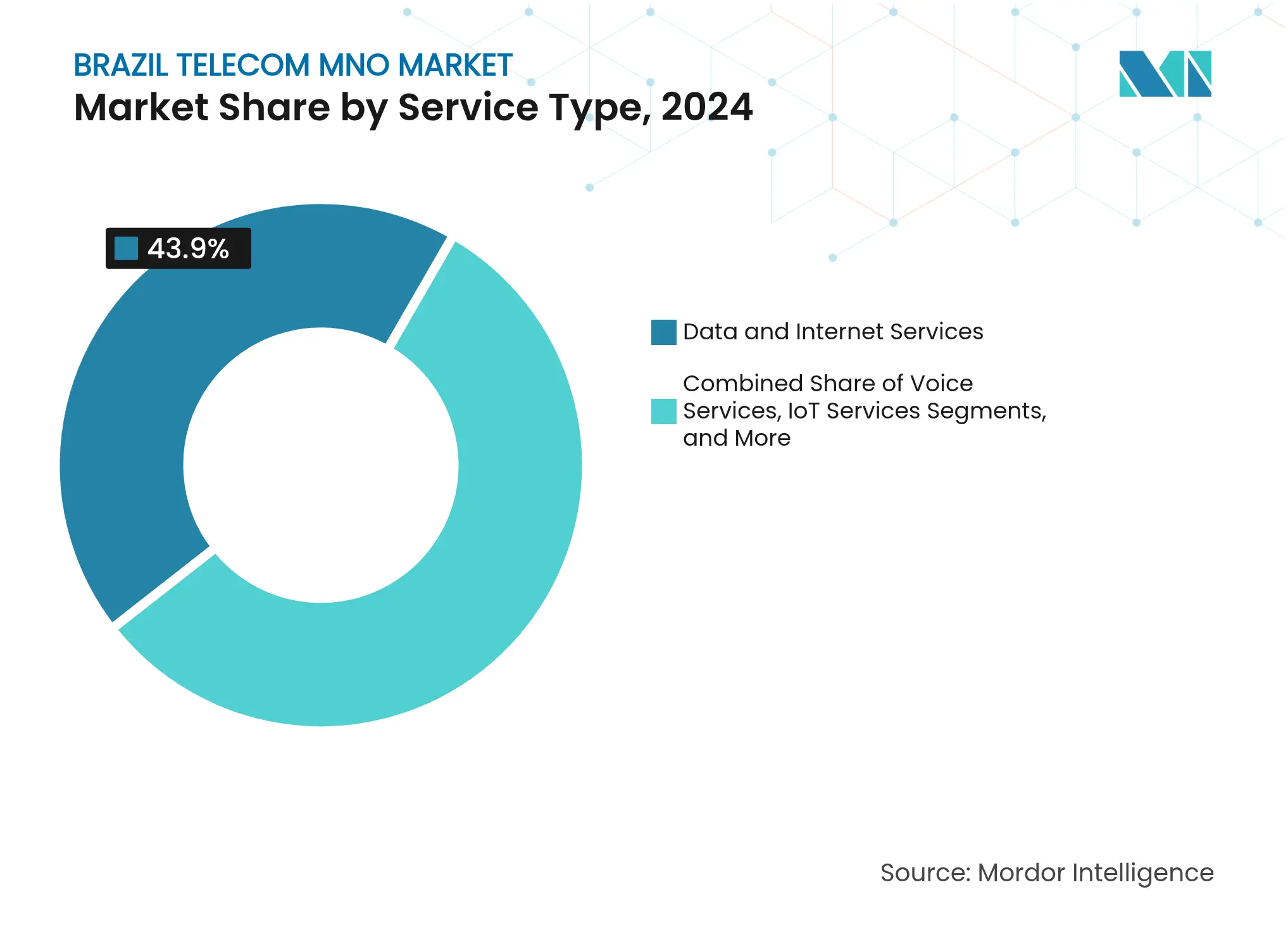

- Por tipo de servicio, los servicios de datos e internet lideraron con el 43,90% de la participación del mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Brasil en 2024, mientras que los Servicios de IoT y M2M se están expandiendo a la CAGR más rápida del 6,02% hasta 2030.

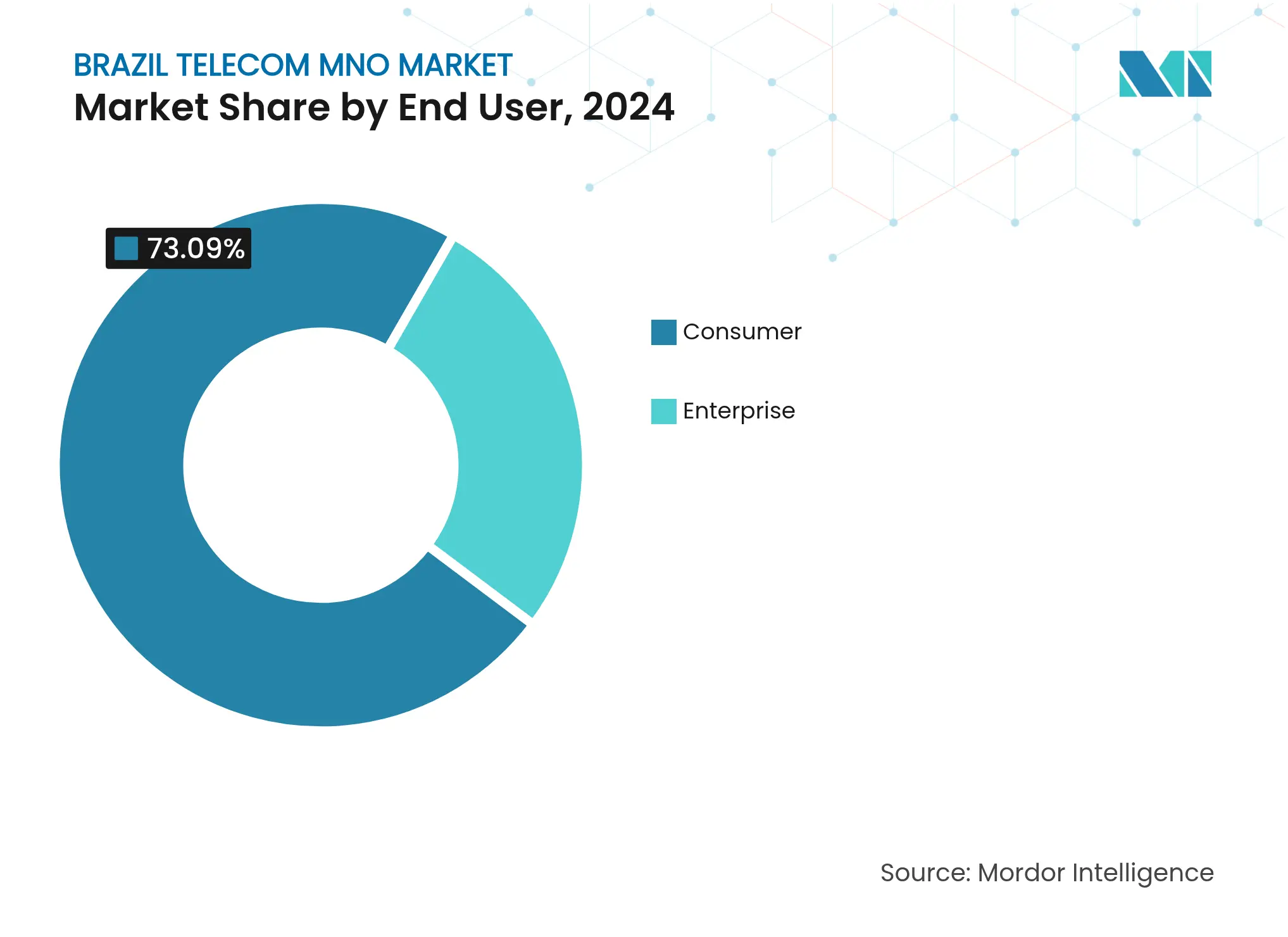

- Por usuario final, el segmento de consumidores representó el 73,09% del tamaño del mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Brasil en 2024; se prevé que el segmento empresarial avance a una CAGR del 6,28% hasta 2030.

Tendencias e Información del Mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la cobertura 5G acelerando los niveles de ARPU premium | +1.2% | Nacional, con ganancias tempranas en São Paulo, Río de Janeiro y Brasilia | Mediano plazo (2-4 años) |

| Despliegue nacional de FTTH hacia municipios sin cobertura suficiente | +0.9% | Interior del Noreste y Norte | Largo plazo (≥ 4 años) |

| Demanda de IoT de nivel empresarial para logística y tecnología agrícola | +0.8% | Cinturón industrial de São Paulo; granjas de Mato Grosso | Mediano plazo (2-4 años) |

| Incentivos fiscales para la fabricación local de Open-RAN | +0.4% | Zona Franca de Manaos | Largo plazo (≥ 4 años) |

| Backhaul satelital rural impulsando la demanda de ancho de banda mayorista | +0.3% | Región amazónica | Mediano plazo (2-4 años) |

| Microplanes nano-MVNO basados en eSIM para la economía colaborativa | +0.2% | Principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la cobertura 5G acelerando los niveles de ARPU premium

El 5G autónomo cubre ya casi el 30% de la población brasileña en más de 1.300 municipios, con TIM esperando alcanzar el 64% de cobertura poblacional en mayo de 2025. Las velocidades superiores y la latencia ultrabaja están ayudando a los operadores a comercializar paquetes pospago que incrementaron el ARPU móvil de TIM un 5% interanual en el primer trimestre de 2025. Las licencias privadas de 5G otorgadas a 35 empresas permiten la creación de redes de campus personalizadas para puertos, minas y fábricas, abriendo flujos de ingresos incrementales sin depender del crecimiento de suscriptores. Las alianzas con proveedores, como el acuerdo de acceso radioeléctrico de TIM con Nokia, refuerzan la confianza en las perspectivas de monetización de datos a largo plazo en Brasil.[1]Capacity Media Newsroom, "Nokia y TIM amplían el 5G en Brasil," capacitymedia.com

Despliegue nacional de FTTH hacia municipios sin cobertura suficiente

Aproximadamente 20.000 ISP están registrados ante ANATEL, y captaron el 64% de la inversión en banda ancha de 2024, llevando la fibra a ciudades intermedias del interior que los grandes operadores habían pasado por alto anteriormente. El mayorista de acceso neutro V.tal adquirió la operación de fibra de Oi por BRL 5.600 millones (USD 1.030 millones) y ahora arrienda capacidad a proveedores más pequeños, acelerando el tiempo de comercialización y reduciendo los costos de construcción. En conjunto, estos movimientos han incrementado la penetración de FTTH en hogares hasta el 49%, reduciendo la brecha digital urbano-rural de Brasil e impulsando el consumo intensivo de datos en servicios OTT.[2]BNamericas Analyst Team, "Cómo los ISP de Brasil lideran la revolución de la banda ancha," bnamericas.com

Demanda de IoT de nivel empresarial para logística y tecnología agrícola

El agronegocio representa el 20% del PIB y utiliza cada vez más sensores para análisis de suelos, fumigación con drones y seguimiento de la cadena de frío. La unidad de IoT dedicada de TIM obtuvo contratos por más de BRL 300 millones en 18 meses y ahora conecta 16 millones de hectáreas de tierras agrícolas, cuatro veces su superficie cubierta en 2022. Los transitarios en São Paulo están adoptando la telemática para reducir el tiempo de inactividad, mientras que el fabricante de cervezas Ambev ha desplegado una red LTE privada para digitalizar sus plantas cerveceras. Los menores impuestos M2M y la introducción de nuevo espectro para IoT de banda estrecha han mantenido los costos de conectividad por debajo de BRL 1 por dispositivo al mes, reforzando la elasticidad de la demanda.

Incentivos fiscales para la fabricación local de Open-RAN

Brasil otorga créditos fiscales en el marco de la Zona Franca de Manaos a los proveedores de telecomunicaciones que ensamblan radios y software en esa zona, reduciendo así el costo total de propiedad en comparación con las arquitecturas tradicionales de proveedor único. Los pilotos de Open-RAN realizados por Vivo y Claro demostraron ahorros de hasta el 30% en capex en zonas de baja densidad de población, y el gobierno ha señalado planes para priorizar interfaces abiertas en futuras subastas de espectro. Esta combinación de políticas diversifica la cadena de suministro, fomenta la investigación y el desarrollo (I+D) nacional y mejora las perspectivas de exportación a largo plazo de los componentes 5G brasileños.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga fiscal sectorial superior al 40% que encarece los precios al usuario final | -1.1% | Nacional, más intensa en los estados de bajos ingresos | Largo plazo (≥ 4 años) |

| El abandono de la televisión de pago erosiona los ingresos tradicionales de Pay-TV | -0.7% | Principales centros urbanos | Mediano plazo (2-4 años) |

| La volatilidad del precio de la energía presiona el OPEX de los ISP | -0.4% | Nacional, ISP pequeños | Corto plazo (≤ 2 años) |

| Escasez de técnicos especializados en fibra óptica | -0.3% | Interior del Noreste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Carga fiscal sectorial superior al 40% que encarece los precios al usuario final

Los servicios de telecomunicaciones soportan gravámenes federales y estatales combinados que superan el 40% de los ingresos brutos, lo que llevó a ANATEL a autorizar incrementos tarifarios de línea fija de hasta el 14% en 2024. Aproximadamente el 30% de los hogares sin conexión citan el precio como principal barrera para la suscripción. La complejidad del cumplimiento normativo también desvía los recursos de los operadores del capex a la administración, limitando la velocidad del despliegue rural.[3]Convergência Digital Newsdesk, "ANATEL autoriza incrementos de hasta el 14% en línea fija," convergenciadigital.com.br

El abandono de la televisión de pago erosiona los ingresos tradicionales de Pay-TV

Las suscripciones de Pay-TV cayeron un 16,7% en 2023 hasta los 11,7 millones a medida que las plataformas de streaming ganaban terreno. Sky Brasil está redirigiendo capital hacia la banda ancha, mientras que Netflix, Disney+ y sus competidores formaron el lobby Strima para incidir en la regulación de los servicios OTT. A medida que los paquetes de televisión de alto margen se desintegran, los operadores se enfrentan a un ARPU combinado más bajo, intensificando la presión para monetizar la conectividad a través de servicios de valor agregado de nube y seguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Predominio de los Datos Impulsa la Inversión en Infraestructura

Los Servicios de Datos e Internet representaron el 43,90% de la participación del mercado de telecomunicaciones de Brasil en 2024, lo que se traduce en USD 1.310 millones en ingresos y una expansión a una CAGR del 5,92% hasta 2030, sustentada por el auge del streaming de video y las cargas de trabajo en la nube. Los Servicios de IoT y M2M, con un 5,60%, siguen siendo pequeños pero constituyen el segmento de mayor crecimiento, reflejando el uso de sensores en la agricultura y el alumbrado de ciudades inteligentes. Los Servicios de Voz persisten con una cuota del 17,99% pero van a la zaga en crecimiento. El tamaño del mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Brasil atribuido a los servicios OTT y Pay-TV alcanzó los USD 0,42 millones en 2024, pero la migración del segmento hacia el streaming está transformando los modelos de monetización. Los operadores continúan agrupando contenidos con banda ancha fija para reducir la rotación de clientes, aprovechando los backbones FTTH recientemente instalados.

Otra tendencia observada es que los ISP independientes invierten más del 60% del capex anual en banda ancha, lo que obliga a los operadores establecidos a adoptar la fibra mayorista. El tráfico VoIP está canibalizando las llamadas fijas de larga distancia, y el 5G está abriendo segmentos premium autónomos para aplicaciones empresariales sensibles a la latencia. El sector de Operadores de Red Móvil (MNO) de Telecomunicaciones de Brasil observa, por tanto, cómo los ingresos incrementales migran desde el ancho de banda puro hacia servicios gestionados de edge computing y ciberseguridad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Aceleración Empresarial en Medio de la Maduración del Consumidor

Los servicios al consumidor siguen dominando el mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Brasil con una cuota del 73,09%, pero se están desacelerando hasta una CAGR del 5,75% a medida que disminuye el uso de prepago. Las líneas empresariales, que contribuyen con el 26,91%, están previstas para una CAGR del 6,28%, impulsadas por IoT, 5G privado y WAN gestionada en la nube. La elevada inflación y los tipos de interés reprimen el gasto discrecional del consumidor, empujando a los operadores hacia una fijación de precios basada en el valor. Por el contrario, las grandes corporaciones están externalizando las operaciones de red y exigiendo garantías de nivel de servicio, impulsando los ingresos B2B de alto margen.

Los despliegues de LTE privado por parte de fabricantes como Ambev subrayan la disposición de las empresas a invertir directamente en zonas sin cobertura. La reserva de la banda de 3,7 GHz de ANATEL para redes de campus respalda este giro, permitiendo a los operadores revender diseño, integración y gestión del ciclo de vida en lugar de simples paquetes de datos. En consecuencia, se espera que el tamaño del mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Brasil correspondiente a los servicios gestionados para empresas supere los USD 1.000 millones en 2030.

Análisis Geográfico

Los ingresos siguen concentrados en los corredores del Sureste y Sur, con São Paulo contribuyendo en solitario aproximadamente el 25% de la facturación nacional de telecomunicaciones, impulsada por su gran base empresarial y sus segmentos de consumidores adinerados. No obstante, el Noreste y el Norte registran el crecimiento más rápido a medida que la fibra mayorista, las torres de acceso neutro y el backhaul satelital salvan históricas brechas de cobertura. La cuota regional del 28,3% de Brisanet demuestra que la proximidad y el soporte localizado pueden superar a los operadores nacionales establecidos, especialmente en ciudades de segundo nivel.

Las granjas preparadas para IoT en Mato Grosso ponen de relieve el potencial del interior; TIM ya cubre 16 millones de hectáreas allí con NB-IoT. La región amazónica, que durante mucho tiempo ha dependido de costosos saltos de microondas, está pivotando hacia constelaciones LEO tras la autorización de ANATEL para SpaceX y el nuevo competidor chino SpaceSail. Los mandatos de compartición de infraestructuras permiten a los operadores más pequeños utilizar las redes de ductos y postes de los grandes operadores, reduciendo los costos de entrada en un 20% estimado. Los programas federales de conectividad están canalizando subsidios hacia municipios con menos de 30.000 habitantes, acelerando el alcance de la FTTH. En consecuencia, las disparidades de ingresos regionales deberían reducirse gradualmente, apoyando así los objetivos nacionales de inclusión digital.

Panorama Competitivo

Telefônica Brasil (Vivo), Claro de América Móvil y TIM Brasil controlaban más del 95% de los suscriptores móviles tras repartirse los activos de Oi en 2022, generando un mercado de alta concentración que ahora prioriza el ARPU y el liderazgo tecnológico. Claro destina USD 7.700 millones a fibra y 5G hasta 2029. Vivo utiliza la inteligencia artificial generativa de Microsoft para reducir los costos de atención al cliente, y TIM elevó sus ganancias normalizadas del segundo trimestre de 2025 en un 25% gracias a una política de precios disciplinada. Los mayoristas de acceso abierto como V.tal y FiBrasil están transformando la economía de la banda ancha fija al arrendar fibra oscura a ISP e hiperescaladores.

Brisanet aprovecha sus raíces pioneras en FTTH en el Noreste, y Brasil Tecpar alcanzó 832.000 suscriptores tras adquirir GGNET en agosto de 2024. Mientras tanto, los proveedores de equipos están ampliando su presencia local; el despliegue de MIMO masivo de Nokia con TIM cubre 15 estados, y Ericsson está pilotando bancos de pruebas de Open-RAN con Vivo. Se están formando reservas de ingresos auxiliares en tecnología financiera —Claro Pay obtuvo la aprobación del Banco Central en febrero de 2025— y en la agregación de contenidos a medida que los operadores incluyen créditos de streaming en los planes pospago. Como resultado, la competencia está pasando de la conectividad pura hacia ecosistemas de plataformas.

Líderes del Sector de Operadores de Red Móvil (MNO) de Telecomunicaciones de Brasil

TIM Brasil

Telefônica Brasil (Vivo)

Claro Brasil

Algar Telecom

Oi Fibra

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: América Móvil delineó un capex de USD 6.700 millones para 2025, con un peso significativo en las construcciones de fibra y 5G de Claro Brasil.

- Marzo de 2025: Los gigantes del streaming, incluyendo Netflix y Disney+, formaron Strima para hacer lobby sobre la regulación de los servicios OTT en Brasil.

- Febrero de 2025: Claro obtuvo permiso del Banco Central para actuar como institución de pago regulada con BRL 263,7 millones en capital.

- Enero de 2025: Nokia y TIM Brasil ampliaron su asociación para desplegar radios 5G en 15 estados mediante gestión de red impulsada por IA.

Alcance del Informe del Mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Brasil

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y PayTV |

| Otros Servicios (VAS, Servicios de Roaming e Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y PayTV | |

| Otros Servicios (VAS, Servicios de Roaming e Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de Operadores de Red Móvil (MNO) de Telecomunicaciones de Brasil en 2030?

Se proyecta que alcanzará los USD 4.170 millones, lo que refleja una CAGR del 5,89% desde 2024.

¿Qué tipo de servicio genera más ingresos hoy en día?

Los Servicios de Datos e Internet contribuyen con el 43,90% de los ingresos de 2024 gracias a la amplia adopción de 4G/5G y FTTH.

¿Qué segmento crece más rápido?

Los Servicios de IoT y M2M se están expandiendo a una CAGR del 6,02%, impulsados por despliegues en tecnología agrícola y logística.

¿Por qué los clientes empresariales son críticos para el crecimiento futuro?

Las empresas pagan un ARPU más alto por 5G privado, WAN gestionada en la nube y soluciones IoT, lo que impulsa una CAGR del 6,28%.

¿Cómo afectarán los elevados impuestos de telecomunicaciones a la adopción?

El gravamen superior al 40% encarece los precios minoristas, reduciendo la CAGR en un 1,1% estimado a medida que los hogares de menores ingresos retrasan las actualizaciones.

¿Qué regiones muestran mayor potencial de crecimiento?

El Noreste y el Norte están preparados para la expansión más rápida a medida que la fibra mayorista y los satélites LEO cierran las brechas de cobertura.

Última actualización de la página el: