Tamaño y Participación del Mercado de Torres de Telecomunicaciones de Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

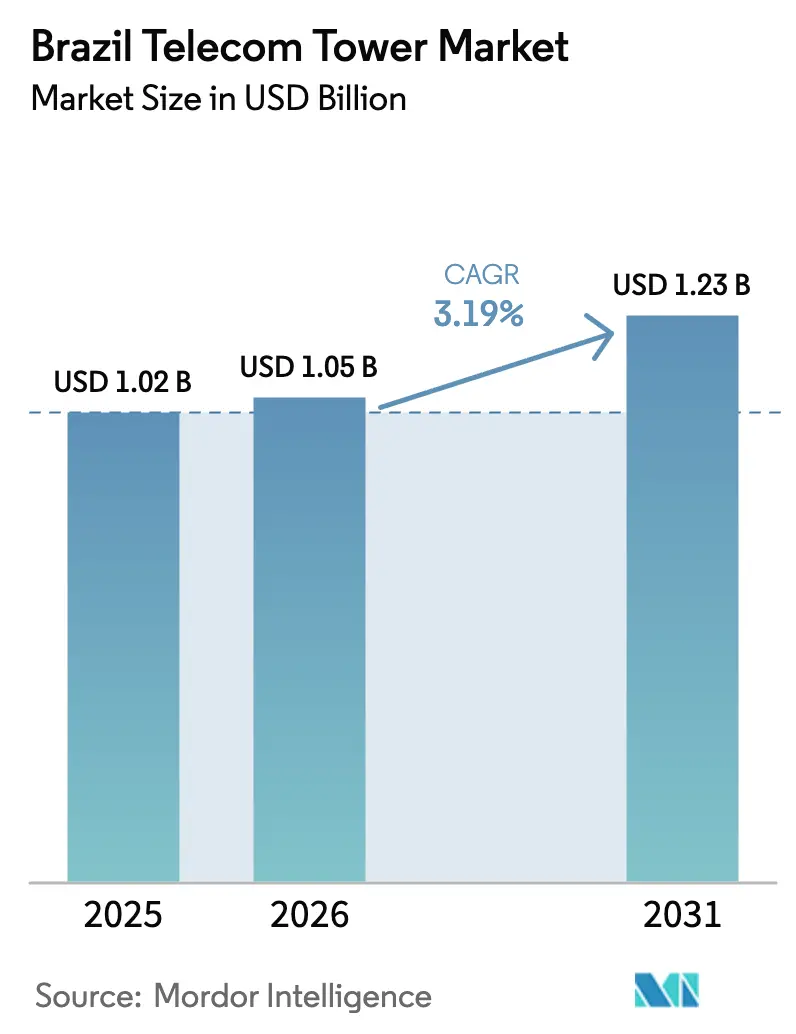

| Tamaño del mercado en el año base (2025) | 1.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.19% CAGR |

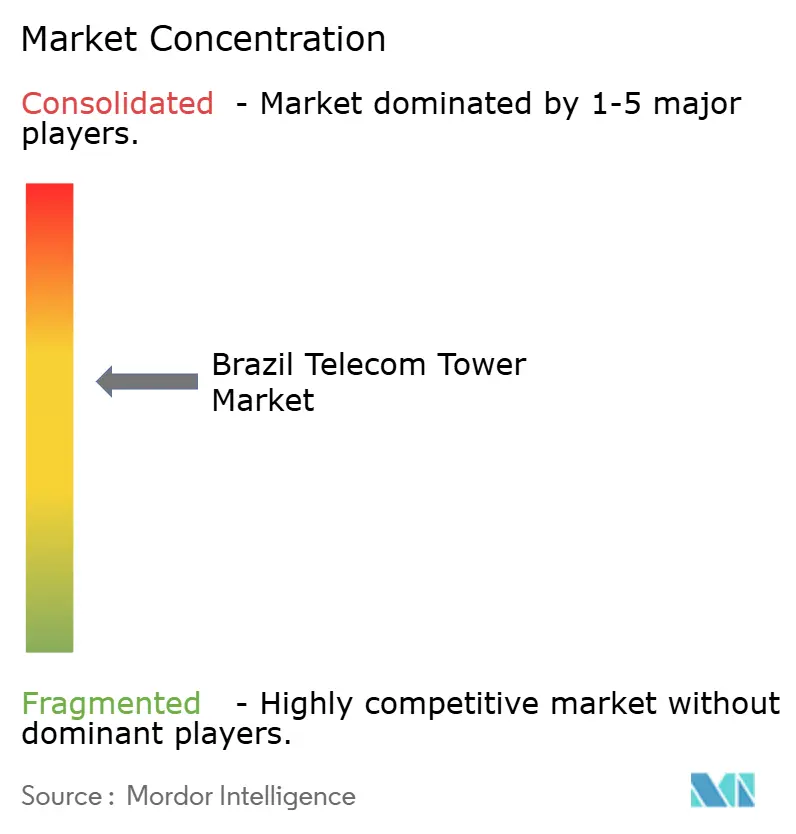

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones de Brasil por Mordor Intelligence

El tamaño del Mercado de Torres de Telecomunicaciones de Brasil en 2026 se estima en USD 1,05 mil millones, creciendo desde el valor de 2025 de USD 1,02 mil millones, con proyecciones para 2031 que muestran USD 1,23 mil millones, creciendo a una CAGR del 3,19% durante 2026-2031.

La consolidación entre las empresas de torres independientes, el continuo desplazamiento de los operadores hacia acuerdos de venta con arrendamiento posterior y las obligaciones de cobertura 5G de ANATEL mantienen la demanda de arrendamiento a nivel de sitio resiliente, incluso cuando la actividad de construcción macroeconómica se normaliza. Un giro gradual de los modelos de arrendamiento de un solo inquilino a múltiples inquilinos es ahora el principal motor de la expansión de ingresos para los propietarios de torres, ya que cada antena incremental requiere un capex marginal mientras eleva los ingresos recurrentes por arrendamiento. Las estrategias de densificación urbana, los mandatos de energía sostenible y las regulaciones estéticas están impulsando la diversificación hacia estructuras de azotea, postes stealth y plantas de energía híbridas solares con baterías, ampliando el conjunto de soluciones que las empresas de torres deben dominar para asegurar nuevos contratos. Las TowerCos independientes poseen la capacidad financiera y la experiencia en permisos para aprovechar estas oportunidades emergentes, mientras que los operadores concentran el escaso capital en redes de radio y renovaciones de espectro. La persistente volatilidad del tipo de cambio eleva el costo del acero importado y la electrónica; sin embargo, las multinacionales experimentadas continúan aplicando coberturas y escaladores contractuales vinculados a la inflación, lo que permite al mercado de torres de telecomunicaciones de Brasil defender flujos de caja predecibles a largo plazo en términos reales.

Conclusiones Clave del Informe

- Por propiedad, las TowerCos independientes lideraron con el 63,68% de la participación del mercado de torres de telecomunicaciones de Brasil en 2025, mientras que el mismo segmento proyecta expandirse a una CAGR del 5,03% hasta 2031.

- Por tipo de instalación, las torres en terreno representaron el 54,70% del tamaño del mercado de torres de telecomunicaciones de Brasil en 2025, mientras que los despliegues en azotea registran la CAGR pronosticada más alta del 4,43% hasta 2031.

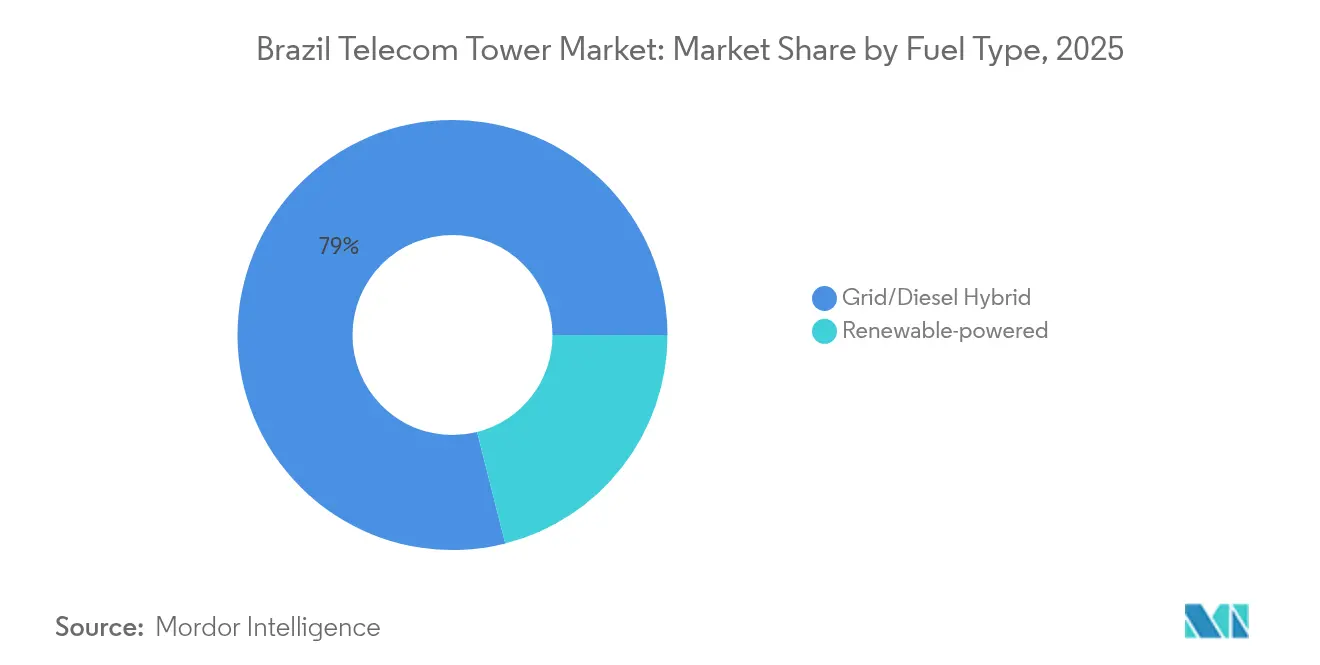

- Por tipo de combustible, los híbridos de red/diésel capturaron el 78,95% de la participación del mercado de torres de telecomunicaciones de Brasil en 2025; las soluciones de energía renovable avanzan a una CAGR del 17,9% durante 2026-2031.

- Por tipo de torre, los diseños de celosía representaron el 21,12% del tamaño del mercado de torres de telecomunicaciones de Brasil en 2025, y las estructuras stealth/ocultas están proyectadas para avanzar a la CAGR más rápida del 5,46% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Torres de Telecomunicaciones de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Obligaciones de despliegue 5G e hitos de espectro | +1.2% | Nacional, concentrado en las principales metrópolis | Mediano plazo (2-4 años) |

| Ola de monetización mediante venta con arrendamiento posterior por parte de operadores | +0.8% | Nacional, activos urbanos de alto valor | Corto plazo (≤ 2 años) |

| Subsidios FUST y Novo PAC para cobertura rural | +0.6% | Rural, prioridad Amazonia | Largo plazo (≥ 4 años) |

| Aumento del tráfico de video streaming móvil e IoT | +0.7% | Centros urbanos, corredores industriales | Mediano plazo (2-4 años) |

| Convergencia torre-fibra mediante anillos de fibra neutral | +0.4% | Áreas metropolitanas | Largo plazo (≥ 4 años) |

| Mandatos de uso compartido activo entre múltiples operadores | +0.3% | Nacional, zonas con restricciones de permisos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Obligaciones de Despliegue 5G e Hitos de Espectro

Los términos de la subasta de ANATEL obligan a los Mobile Network Operators a alcanzar el 94,5% de cobertura poblacional o arriesgarse a la pérdida del espectro, lo que ancla la demanda de aproximadamente 700.000 antenas adicionales en sitios nuevos y existentes. [1]Gabriel Araujo, "Las empresas de torres de telecomunicaciones de Brasil apuntan al despliegue 5G para impulsar acuerdos," REUTERS, reuters.comLa regulación transforma la expansión en un gasto no discrecional, concentrando la construcción en São Paulo, Río de Janeiro y Belo Horizonte antes de extenderse a ciudades de segundo nivel y corredores rurales. Los calendarios de hitos predecibles otorgan a las TowerCos una visibilidad clara sobre las canalizaciones de construcción a medida que los operadores reservan ubicaciones con anticipación para proteger sus licencias. Las radios 5G multibanda también aumentan la carga sobre las estructuras heredadas, acelerando los ingresos impulsados por enmiendas derivadas de adiciones de sectores. Las sanciones de cumplimiento —penalizaciones financieras y eventual reasignación del espectro inactivo— reducen el riesgo de ejecución, permitiendo a las empresas de torres independientes financiar el capex con deuda a mayor plazo a diferenciales competitivos.

Ola de Monetización mediante Venta con Arrendamiento Posterior por Parte de Operadores

Oi, TIM y operadores regionales más pequeños monetizaron más de USD 300 millones en activos pasivos solo en 2024, convirtiendo torres ilíquidas en arrendamientos de 10 a 15 años que redirigen los ingresos hacia actualizaciones de la red principal. El modelo amplía los objetivos de adquisición para las TowerCos e introduce ingresos recurrentes plurianuales bajo escaladores vinculados a la inflación. Las ventas con arrendamiento posterior suelen incluir acuerdos maestros de servicio que garantizan volúmenes mínimos de nueva coubicación, lo que se traduce en un crecimiento interno de bajo riesgo. El plan de capital plurianual de USD 7.700 millones de América Móvil intensifica la necesidad de reciclar capital del balance, lo que indica nuevas canalizaciones de desinversión. Los propietarios internacionales aprovechan los menores costos de financiamiento para superar las ofertas de los rivales locales, profundizando la penetración del mercado de torres de telecomunicaciones de Brasil por parte de los grandes actores globales.

Subsidios FUST y Novo PAC para Cobertura Rural

El Fondo de Servicio Universal federal asume hasta el 80% del capex para sitios que cumplen los criterios de conectividad en la Amazonia, el interior del Noreste y los corredores agroindustriales, cerrando efectivamente las brechas comerciales.[2]Agência Nacional de Telecomunicações, "Edital do 5G—Obrigações de Cobertura," GOV.BR, gov.br La certeza de los subsidios desbloquea torres que de otro modo ofrecerían una ocupación por debajo de la escala, mientras que los contratistas familiarizados con las aprobaciones ambientales para biomas protegidos obtienen una ventaja. Las microrredes renovables y el backhaul satelital se convierten en inclusiones de ingeniería estándar, elevando los ingresos promedio por sitio incluso con menos inquilinos. La asignación a largo plazo de capital público aísla los proyectos rurales de las oscilaciones del gasto en ciclos electorales, garantizando ingresos recurrentes mucho más allá del horizonte presupuestario actual del programa.

Aumento del Tráfico de Video Streaming Móvil e IoT

El uso promedio de datos por smartphone superó los 12 GB por mes en las principales ciudades de Brasil durante 2024, tensando la eficiencia espectral e impulsando la densificación en las huellas existentes. Al mismo tiempo, los despliegues en agricultura, logística y ciudades inteligentes están añadiendo millones de dispositivos IoT de banda estrecha que requieren amplia cobertura pero baja latencia. Estas oleadas de tráfico paralelas obligan a los operadores a instalar sectores adicionales y paneles MIMO masivo en estructuras ya arrendadas, generando rentas de enmienda de alto margen para los propietarios de torres. El aumento de la congestión en horas pico también valida los micrositios en azotea, sosteniendo la trayectoria del mercado de torres de telecomunicaciones de Brasil en distritos donde el crecimiento macro parecía saturado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Permisos municipales fragmentados y límites ambientales | -0.9% | Nacional, agudo en São Paulo | Corto plazo (≤ 2 años) |

| Volatilidad del tipo de cambio que eleva el capex y la incertidumbre en las tasas de arrendamiento | -0.6% | Nacional, operadores internacionales | Corto plazo (≤ 2 años) |

| Resistencia de la zonificación turística costera a la estética de las torres | -0.2% | Municipios costeros | Mediano plazo (2-4 años) |

| Opciones emergentes de satélites LEO en el interior | -0.3% | Cuenca amazónica remota | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Permisos Municipales Fragmentados y Límites Ambientales

Los 5.500 municipios de Brasil aplican normas dispares de zonificación, patrimonio y altura, extendiendo las aprobaciones de antenas en São Paulo hasta cinco años. Dicha fragmentación complica la programación de proyectos, infla el gasto legal y eleva los costos de mantenimiento para las empresas de torres que retienen opciones de terreno sin utilizar. Los estudios ambientales para sitios cercanos a cuerpos de agua protegidos desencadenan revisiones federales y estatales separadas, alargando aún más los plazos de la ruta crítica. Las TowerCos independientes con equipos jurídicos internos reducidos son particularmente vulnerables, cediendo a menudo proyectos a multinacionales que pueden absorber negociaciones prolongadas. La incertidumbre deprime los recuentos de construcción a corto plazo y redistribuye la inversión hacia jurisdicciones más permisivas.

Volatilidad del Tipo de Cambio que Eleva el Capex y la Incertidumbre en las Tasas de Arrendamiento

La depreciación del 22% del real brasileño en 2024 encareció el acero importado, las baterías de iones de litio y los precios de la electrónica de radiofrecuencia, erosionando los márgenes de EBITDA en nuevas construcciones. [3]Fernanda Camargo, "Cómo la turbulencia cambiaria afecta la economía de las torres," BNPPARIBAS, group.bnpparibasAunque los contratos de arrendamiento aplican ajustes anuales por inflación, las empresas matrices extranjeras deben convertir los flujos de caja en BRL a USD, exponiéndolas a oscilaciones de valoración. Los instrumentos de cobertura mitigan parte del riesgo, pero añaden costos y no están disponibles más allá de horizontes de cinco años. Los operadores también negocian con mayor firmeza los escaladores de alquiler durante períodos de estrés cambiario, comprimiendo los diferenciales de rentabilidad del mercado de torres de telecomunicaciones de Brasil. Las multinacionales con carteras latinoamericanas equilibradas se cubren de forma natural, mientras que los competidores locales más pequeños enfrentan un mayor costo de capital cuando la turbulencia cambiaria eleva las primas de riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propiedad: Las TowerCos Independientes Impulsan la Consolidación

Las TowerCos independientes controlaron el 63,68% de la participación del mercado de torres de telecomunicaciones de Brasil en 2025, y se prevé que su participación siga aumentando, ya que se están expandiendo a una CAGR del 5,03% hasta 2031. El tamaño del mercado de torres de telecomunicaciones de Brasil correspondiente a este segmento está, por tanto, preparado para crecer más rápido que los ingresos generales de la industria, respaldado por los flujos de entrada de ventas con arrendamiento posterior y la economía del arrendamiento a múltiples inquilinos. Los grupos independientes optimizan la utilización de activos incorporando dos o tres inquilinos adicionales sin incurrir en el elevado capex de refuerzo estructural típico de las carteras de un solo operador. La cartera de 22.870 sitios de American Tower ilustra los beneficios de escala, mientras que la reserva de R$ 2.300 millones de Highline respalda adquisiciones complementarias que amplían la densidad geográfica. El énfasis regulatorio en el uso compartido de infraestructura refuerza aún más el modelo independiente, ya que los operadores se enfrentan a cláusulas de no discriminación que les obligan a aceptar la coubicación en sitios desinvertidos. Como resultado, los activos restantes propiedad de operadores parecen cada vez más ineficiencias financieras en los balances de los operadores, acelerando la intención de desinversión.

El impulso hacia la independencia también surge de la preferencia de los financiadores por vehículos de flujo de caja de activos tangibles frente a los balances de los Mobile Network Operators expuestos al espectro. Los bancos de financiamiento de proyectos y los fondos de infraestructura consideran los acuerdos maestros de arrendamiento a largo plazo como sustitutos cuasi-bono, reduciendo los costos de financiamiento para las TowerCos y permitiendo ofertas agresivas. Mientras tanto, los modelos de empresa conjunta —donde un Mobile Network Operator retiene una posición minoritaria— combinan la autonomía operativa con la alineación del inquilino ancla. Los imperativos estratégicos como la densificación 5G, los subsidios de cobertura rural y las actualizaciones de energía renovable convergen para amplificar las demandas de capital que más fácilmente satisfacen las TowerCos especializadas, consolidando la transición de propiedad bien dentro del horizonte de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación: Los Despliegues en Azotea Aceleran la Densificación Urbana

Las estructuras en terreno retuvieron el 54,70% del tamaño del mercado de torres de telecomunicaciones de Brasil en 2025, aunque las azoteas avanzan a una CAGR del 4,43% porque las densas áreas metropolitanas agotan las opciones tradicionales en terreno. La participación del mercado de torres de telecomunicaciones de Brasil correspondiente a las azoteas se expande más rápidamente en la zona sur de São Paulo, Barra da Tijuca en Río de Janeiro y Boa Viagem en Recife, donde las juntas de zonificación comunitaria favorecen soluciones de antena menos conspicuas. Los sitios en azotea requieren una renta de terreno más baja, se benefician de conexiones a la red existente y a menudo pueden eludir las largas revisiones ambientales obligatorias para nuevas plataformas en terreno. La economía del intercambio es convincente: la tarifa de alojamiento en azotea promedia entre un 20% y un 30% por debajo de una torre macro, pero el reducido plazo de despliegue respalda los KPI de cobertura 5G a corto plazo, lo que hace que los operadores estén dispuestos a aceptar un OPEX ligeramente más alto para cumplir los estándares de servicio de ANATEL.

Surge una arquitectura híbrida en la que una celosía macro alimenta la señal a repetidores en azotea adyacentes, mejorando el rendimiento del sector sin elevar la exposición de EIRP por encima de los umbrales regulados. Las negociaciones con los propietarios de edificios constituyen el principal cuello de botella, ya que los títulos de propiedad en Brasil pueden estar fragmentados entre múltiples herederos; las TowerCos experimentadas despliegan especialistas legales para estructurar servidumbres, añadiendo un foso de costos de transacción frente a los nuevos participantes. Los municipios endurecen simultáneamente los códigos de contaminación visual, impulsando la demanda de antenas de bajo perfil montadas en parapetos. En consecuencia, la supremacía del mercado en terreno persiste en los cinturones rurales y periurbanos, pero la trayectoria se inclina hacia las azoteas en la mayoría de las capitales.

Por Tipo de Combustible: La Transición hacia Energías Renovables se Acelera

Los híbridos de red/diésel representaron el 78,95% de la participación del mercado de torres de telecomunicaciones de Brasil en 2025, ya que los generadores diésel siguieron siendo la capa de resiliencia de facto donde la fiabilidad de la red es irregular. No obstante, los sistemas de predominio renovable captarán porciones crecientes del tamaño del mercado de torres de telecomunicaciones de Brasil, ya que crecen a una CAGR del 17,9% hasta 2031. Los precios de los paneles solares fotovoltaicos han caído por debajo de USD 0,20 por W, lo que permite que las matrices solares en azotea sobre refugios más baterías de iones de litio logren amortizaciones en seis años en comparación con el diésel. Los marcos regulatorios permiten la medición neta en la mayoría de los estados, dando a las TowerCos la opción de devolver el excedente a la red, reduciendo aún más el costo del ciclo de vida. En la región amazónica, donde la logística de combustible representa la mitad del OPEX, las mezclas híbridas de solar-batería-diésel mejoran el tiempo de actividad del sitio al tiempo que reducen drásticamente las emisiones de carbono, alineándose con los compromisos de sostenibilidad de las multinacionales.

Los avances en la química de las baterías reducen la huella y los gastos de gestión térmica, haciendo más viables las renovaciones en refugios confinados. ANATEL pondera los criterios ambientales al asignar espectro futuro, recompensando a los operadores que se comprometen con una infraestructura de menor huella de carbono. Las construcciones de energía renovable atraen financiamiento concesional de inversores en bonos verdes, reduciendo los diferenciales de financiamiento entre 50 y 75 puntos básicos y comprimiendo el WACC general para las TowerCos con visión de futuro. El valor de resiliencia también aumenta porque los híbridos solar-batería mantienen el servicio durante cortes de red prolongados, un beneficio no trivial dado los ocasionales apagones provocados por tormentas en Brasil.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Torre: Las Soluciones Stealth Abordan las Preocupaciones Estéticas

Las torres de celosía tradicionales representaron el 21,12% del tamaño del mercado de torres de telecomunicaciones de Brasil en 2025 gracias a su alta capacidad de carga de equipos, aunque los municipios desde Florianópolis hasta Fortaleza están endureciendo los códigos de horizonte urbano que favorecen los postes ocultos o camuflados. Se prevé que las estructuras stealth alcancen una CAGR líder en el mercado del 5,46%, sustrayendo gradualmente participación del mercado de torres de telecomunicaciones de Brasil de los formatos de celosía heredados. Las economías turísticas costeras presionan para minimizar la intrusión visual, lo que resulta en estrictos límites de paleta de colores y altura que las estructuras de celosía a menudo incumplen. Los monopolos ocultos disfrazados de palmeras o mástiles de bandera satisfacen tanto a los reguladores como a los hoteleros preocupados por las valoraciones de las propiedades.

El costo de construcción sigue siendo entre un 15% y un 25% más alto que una celosía desnuda de altura equivalente, aunque las TowerCos negocian rentas premium con operadores ansiosos por asegurar el derecho de paso en distritos de alto ARPU. Las torres atirantadas continúan sirviendo a localidades propensas al viento y de baja densidad donde el terreno es abundante y el estrés estructural es elevado. Los avances tecnológicos en radomes de fibra de vidrio, acero con recubrimiento en polvo y cubiertas de antena integradas reducen las penalizaciones de pérdida de radiofrecuencia que antes eran endémicas en los diseños stealth, haciéndolos comercialmente viables en una gama cada vez más amplia de bandas de frecuencia, incluida la banda media 5G de 3,5 GHz, que es la más sensible a la atenuación ambiental.

Análisis Geográfico

Los corredores del Sureste y Sur concentran aproximadamente el 65% de todos los sitios activos, ejemplificado por el estado de São Paulo, que contribuye con casi una cuarta parte del inventario nacional debido a una población de 46 millones y un PIB per cápita un 45% superior a la media nacional. El mercado de torres de telecomunicaciones de Brasil refleja, por tanto, la distribución espacial de la riqueza, la densidad minorista y las sedes corporativas. Sin embargo, el mayor crecimiento incremental hasta 2031 emanará del Noreste y el Centro-Oeste, impulsado por construcciones rurales respaldadas por FUST y la conectividad IoT para la agroindustria en el cinturón sojero de Mato Grosso. Fortaleza, Salvador y Recife anclan nuevos clústeres urbanos donde la densificación en azotea y los sistemas interiores de host neutral están ganando protagonismo para satisfacer la creciente demanda de video streaming durante el horario estelar nocturno.

La cuenca amazónica plantea desafíos logísticos —largas líneas de suministro fluviales, escasas carreteras y ecosistemas frágiles—, aunque los subsidios gubernamentales combinados con la economía de las microrredes renovables hacen viable el despliegue selectivo de torres. Los 250.000 suscriptores brasileños de Starlink cristalizan la presión competitiva, pero los términos de licencia de ANATEL aún obligan a la cobertura terrestre, manteniendo relevante el mercado de torres de telecomunicaciones de Brasil incluso en los municipios remotos de Acre y Pará. Mientras tanto, Río Grande do Sul y Santa Catarina en el Sur experimentan casos de uso de fabricación críticos en latencia que prefieren lo terrestre sobre el satélite, fomentando clústeres de pequeñas celdas dentro de parques industriales. Los corredores de fibra interregionales complementan las construcciones de torres, especialmente a lo largo de las carreteras BR-163 y BR-364, garantizando un backhaul robusto para los nuevos nodos 5G.

Las costas del Noreste —ricas en ingresos turísticos— están experimentando con planes de ordenación urbana que reservan espacios en azotea en edificios históricos para antenas ocultas compartidas, orientando la demanda hacia factores de forma de microcelda stealth. Por el contrario, el distrito federal de Brasilia alberga torres de múltiples operadores orientadas a la capacidad a medida que los ministerios digitalizan los servicios ciudadanos. Las tendencias de migración poblacional refuerzan esta dispersión geográfica: el IBGE reporta flujos netos de entrada hacia ciudades de tamaño medio como Goiânia y Campinas, desencadenando construcciones de torres más allá de los núcleos de las megaciudades heredadas. En conjunto, los vectores de crecimiento regional aseguran una base de ingresos nacional equilibrada para los inversores en el mercado de torres de telecomunicaciones de Brasil de cara a 2031.

Panorama Competitivo

La concentración del mercado se mantiene en niveles moderados porque las cuatro principales TowerCos independientes controlan aproximadamente el 60% de los sitios instalados, aunque decenas de competidores de nivel medio y carteras residuales de operadores fragmentan la participación restante. American Tower lidera el campo con 22.870 sitios, desplegando capital en adquisiciones de activos en dificultades, como el pequeño lote de torres de Oi a finales de 2024 a múltiplos atractivos. SBA Communications le sigue con 12.595 sitios, aprovechando su experiencia en ingeniería de azoteas para obtener contratos de sistemas de antenas distribuidas en el metro subterráneo. Sites Latinoamérica e IHS Towers completan el nivel superior, aunque IHS busca una venta de USD 1.700 millones de su filial brasileña, lo que señala una rotación de capital más que una retirada, ya que los fondos de infraestructura apuntan a los flujos de caja estables disponibles.

La escala confiere poder de negociación en arrendamientos de terrenos, adquisición de equipos y financiamiento, pero los especialistas regionales se diferencian por la velocidad de obtención de permisos y las relaciones municipales. Brasil TecPar ejemplifica la ambición de consolidación, completando 18 adquisiciones en 2024 para superar las 820.000 líneas de banda ancha fija junto con su cartera de torres, demostrando que la convergencia atrae a inversores que buscan plataformas multiutilidad. La tecnología también enmarca la competencia: I-Systems impulsa anillos de fibra que agrupan el acceso a torres con backhaul de 100 Gbps, creando una dependencia cruzada de productos entre los clientes Mobile Network Operator. Las credenciales ambientales constituyen otro campo de batalla; las TowerCos que integran solar y almacenamiento de litio obtienen cobertura mediática favorable y buena voluntad municipal al buscar nuevos arrendamientos de terrenos.

La competencia de precios generalmente se mantiene racional porque la escasez de sitios y los contratos a largo plazo limitan la rotación. Sin embargo, las subastas de carteras de venta con arrendamiento posterior pueden estrechar los diferenciales de TIR, como lo evidencian los retornos apalancados por debajo del 12% de American Tower en el último lote de Oi. Los operadores juzgan a los socios tanto por la prestación del servicio como por la renta, penalizando a los propietarios que retrasan las órdenes de trabajo de enmiendas o incumplen las métricas de SLA. En consecuencia, la calidad de ejecución, el compromiso con las energías renovables y la innovación en ingeniería emergen como factores decisivos para preservar o ampliar la participación dentro del mercado de torres de telecomunicaciones de Brasil.

Líderes de la Industria de Torres de Telecomunicaciones de Brasil

American Tower Brasil

SBA Communications Brasil

IHS Towers Brasil

Phoenix Tower International

QMC Telecom Brasil

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: IHS Brasil adquirió activos de la unidad de producción aislada de Oi en medio de la reestructuración del operador.

- Diciembre de 2024: Sky de Vrio amplió el servicio de fibra a 400 ciudades aprovechando redes neutrales.

- Diciembre de 2024: IHS Brazil completó la cobertura 5G en la Estación Campo Belo de la Línea 5-Lila del Metro de São Paulo utilizando sistemas de antenas distribuidas.

- Noviembre de 2024: American Tower Brazil adquirió activos de telecomunicaciones de Oi por R$ 41 millones (USD 7,1 millones).

Alcance del Informe del Mercado de Torres de Telecomunicaciones de Brasil

El mercado de telecomunicaciones se ocupa principalmente de las operaciones y la provisión de infraestructura para la transmisión de datos: voz, imagen, sonido, texto y video. Para expandir su red y servicios, el mercado de telecomunicaciones depende de torres, que se utilizan para montar equipos de red de telecomunicaciones y de energía.

El Informe cubre las Empresas de Torres de Telecomunicaciones de Brasil y el Mercado está segmentado por propiedad (operador propietario, empresa conjunta, propiedad privada, sitios cautivos de Mobile Network Operator), por instalación (azotea, terreno), por tipo de combustible (renovable, no renovable), por tipo de torre (torres de celosía, torres atirantadas, torres monopolo, torres stealth). Los tamaños y pronósticos del mercado se proporcionan en términos de base instalada (en miles de unidades) para todos los segmentos anteriores.

| Operador propietario |

| TowerCo Independiente |

| TowerCo en Empresa Conjunta |

| Cautivo de Mobile Network Operator |

| Azotea |

| Terreno |

| Energía renovable |

| Híbrido Red/Diésel |

| Monopolo |

| Celosía |

| Atirantada |

| Stealth / Oculta |

| Por Propiedad | Operador propietario |

| TowerCo Independiente | |

| TowerCo en Empresa Conjunta | |

| Cautivo de Mobile Network Operator | |

| Por Instalación | Azotea |

| Terreno | |

| Por Tipo de Combustible | Energía renovable |

| Híbrido Red/Diésel | |

| Por Tipo de Torre | Monopolo |

| Celosía | |

| Atirantada | |

| Stealth / Oculta |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de torres de telecomunicaciones de Brasil en 2026?

El mercado se sitúa en USD 1,05 mil millones en 2026, con rumbo hacia USD 1,23 mil millones en 2031 a una CAGR del 3,19%.

¿Qué modelo de propiedad lidera el despliegue de torres?

Las TowerCos independientes ostentan una participación del 63,68% y crecen más rápido a una CAGR del 5,03% a medida que los operadores desinvierten en activos pasivos.

¿Qué formato de instalación se expande más rápidamente?

Los sitios en azotea registran una CAGR del 4,43% hasta 2031, impulsados por la densificación urbana y una tramitación de permisos más sencilla.

¿Cómo afectan los sistemas renovables al OPEX de las torres?

Los híbridos solar-batería reducen el uso de diésel, y las torres de predominio renovable crecen a una CAGR del 17,9%, recortando los costos de energía a largo plazo.

¿Qué limita la construcción de nuevas torres en las principales ciudades?

Los permisos municipales fragmentados pueden extender las aprobaciones en São Paulo hasta cinco años, ralentizando las construcciones macro a corto plazo.

¿Quién es la mayor empresa de torres en Brasil?

American Tower lidera con aproximadamente 22.870 sitios activos en todo el país.

Última actualización de la página el: