Tamaño y Cuota del Mercado de Azulejos Cerámicos de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

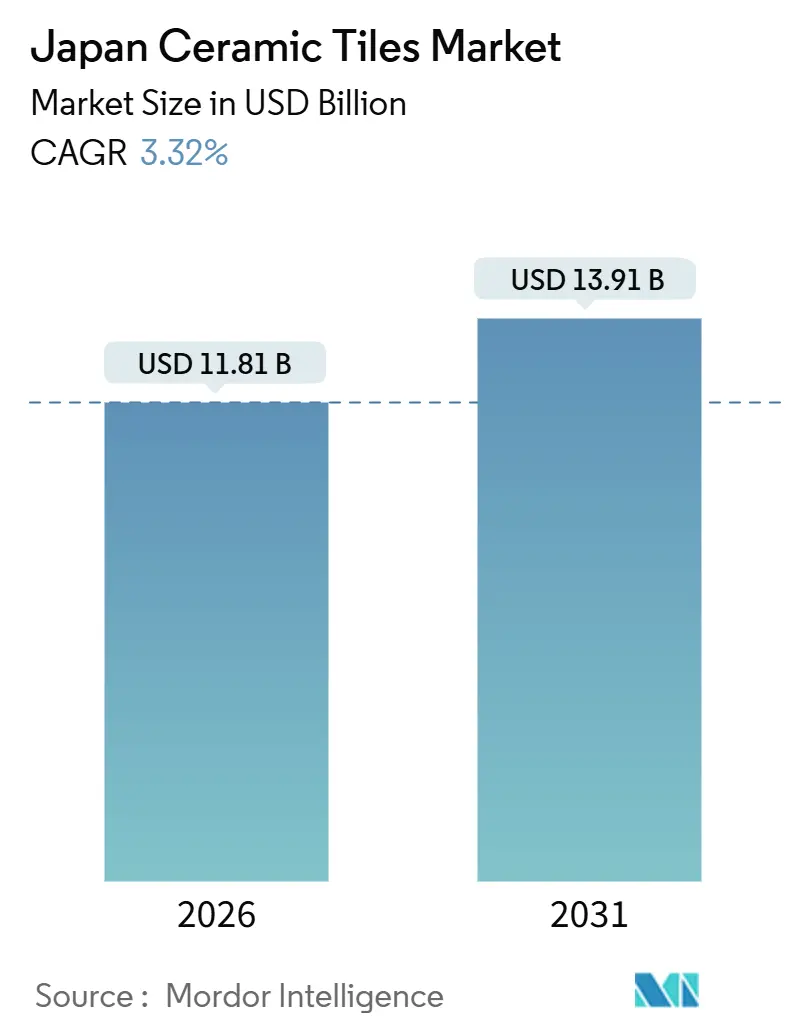

| Tamaño del Mercado (2026) | 11.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Azulejos Cerámicos de Japón por Mordor Intelligence

El tamaño del Mercado de Azulejos Cerámicos de Japón se estima en USD 11.810 millones en 2026, y se espera que alcance USD 13.910 millones en 2031, a una CAGR del 3,32% durante el período de previsión (2026-2031).

El mercado está experimentando un crecimiento sostenido, impulsado por la evolución de las tendencias tanto en el sector residencial como en el comercial. La demanda de renovación y sustitución se ha convertido en un factor clave, ya que el aumento de las vacantes de vivienda y la sobreoferta de propiedades desplazan las prioridades de los consumidores hacia las mejoras en lugar de la nueva construcción. Los azulejos de porcelana siguen siendo la opción preferida, especialmente en viviendas de alto rendimiento y eficiencia energética, ya que los estándares de edificios de consumo neto de energía casi nulo de Japón fomentan el uso de materiales duraderos y térmicamente eficientes. Esta tendencia sostiene el segmento premium del mercado, manteniendo una fuerte demanda de productos de alta calidad.

En el sector comercial, las propiedades de lujo y de categoría superior, especialmente en los principales centros urbanos como Tokio y Osaka, continúan impulsando la demanda de aplicaciones renovadas en paredes y suelos interiores. El sector de la hostelería es un contribuyente significativo, con la Organización Nacional de Turismo de Japón informando en septiembre de 2025 que varios hoteles de alto perfil abrieron en 2025, como Rosewood Miyakojima, Waldorf Astoria Osaka, Fairmont Tokyo y JW Marriott Tokyo, y propiedades de lujo adicionales están previstas para 2026 y más allá.[1]Organización Nacional de Turismo de Japón, "Emocionantes Inauguraciones de Propiedades en 2025 y Más Allá," JNTO, Japan.travel.. Estas inauguraciones están impulsando la demanda premium en hostelería, reforzando la necesidad de especificaciones de azulejos cerámicos de alta calidad. Operativamente, el mercado está condicionado por la escasez de mano de obra y las presiones sobre los costes energéticos, que influyen en las prácticas de instalación y las estrategias de producción. Los fabricantes adoptan cada vez más formatos de azulejo de mayor tamaño, módulos prefabricados y métodos de producción eficientes energéticamente para optimizar la eficiencia y satisfacer las necesidades cambiantes del mercado. El efecto combinado de las mejoras residenciales, las renovaciones comerciales y la expansión de proyectos de hostelería de lujo garantiza unas perspectivas de crecimiento sólidas y diversificadas para el mercado de azulejos cerámicos de Japón.

Conclusiones Clave del Informe

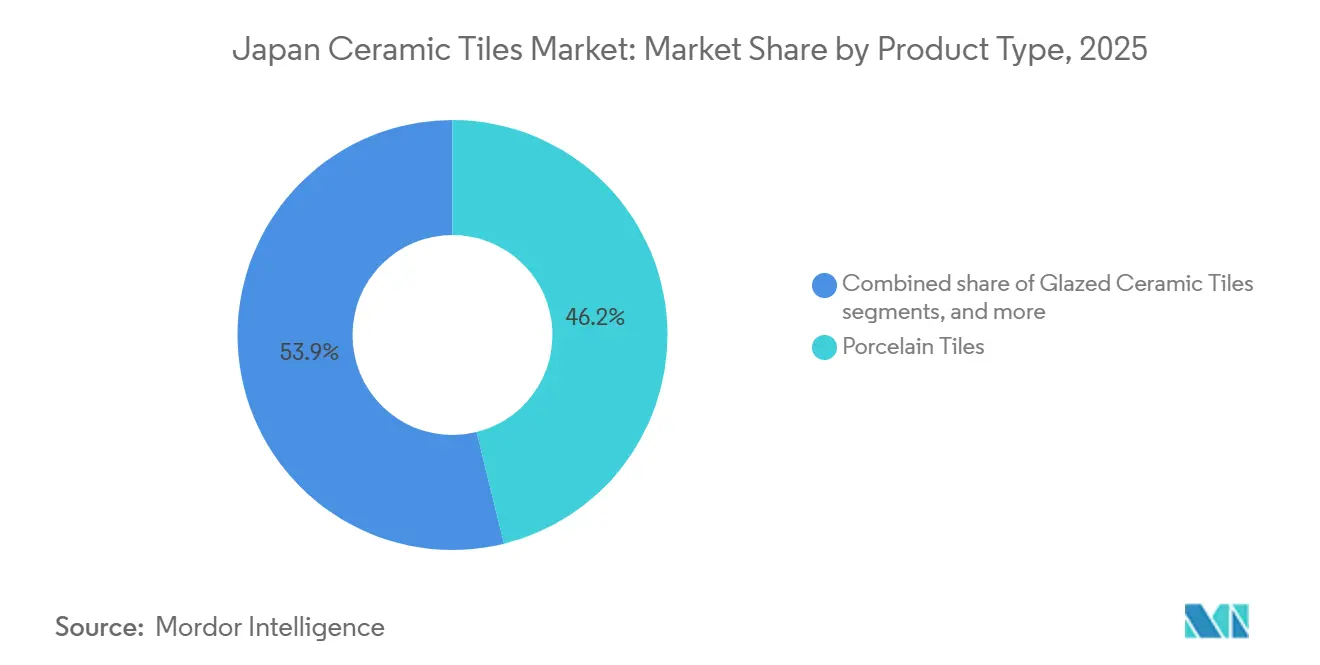

- Por tipo de producto, la porcelana lideró con el 46,15% de la cuota del mercado de azulejos cerámicos de Japón en 2025; se prevé que los azulejos de mosaico se expandan a una CAGR del 3,48% hasta 2031.

- Por aplicación, los azulejos de suelo representaron el 52,13% de la cuota del mercado de azulejos cerámicos de Japón en 2025, y se proyecta que los azulejos de pared crezcan a una CAGR del 3,36% hasta 2031.

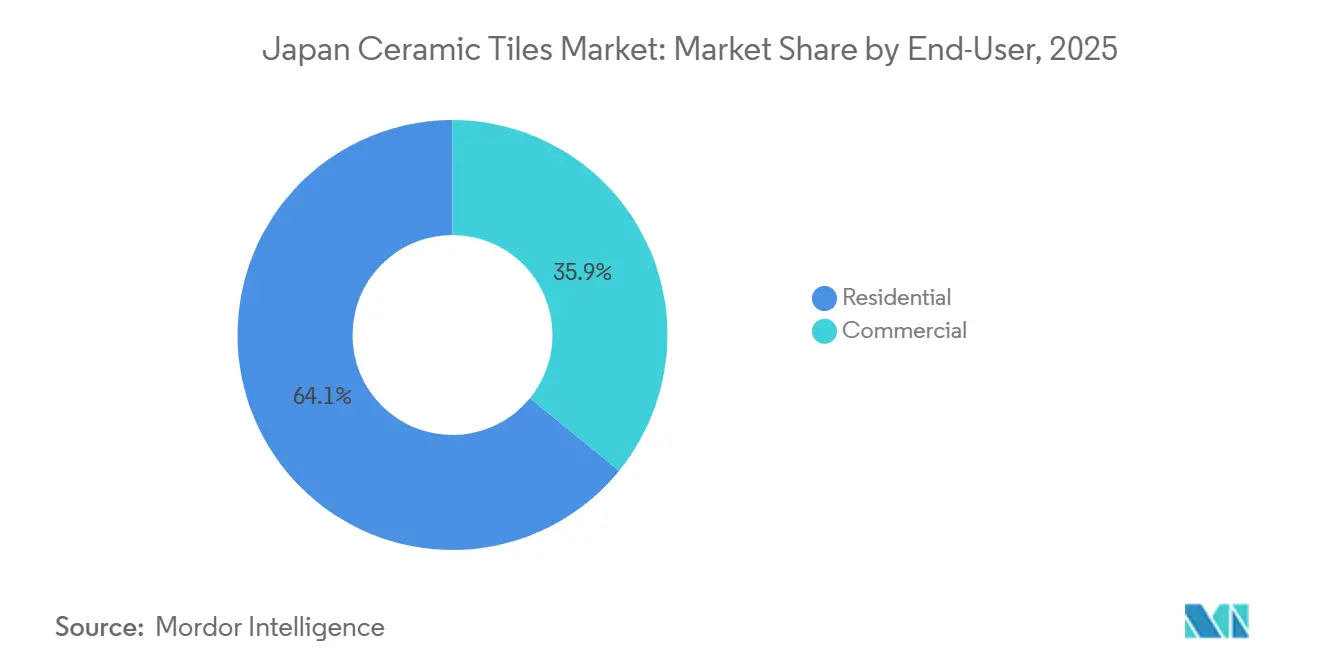

- Por usuario final, el sector residencial mantuvo el 64,12% de la cuota del mercado de azulejos cerámicos de Japón en 2025, y se proyecta que el sector comercial registre el crecimiento más rápido a una CAGR del 3,69% hasta 2031.

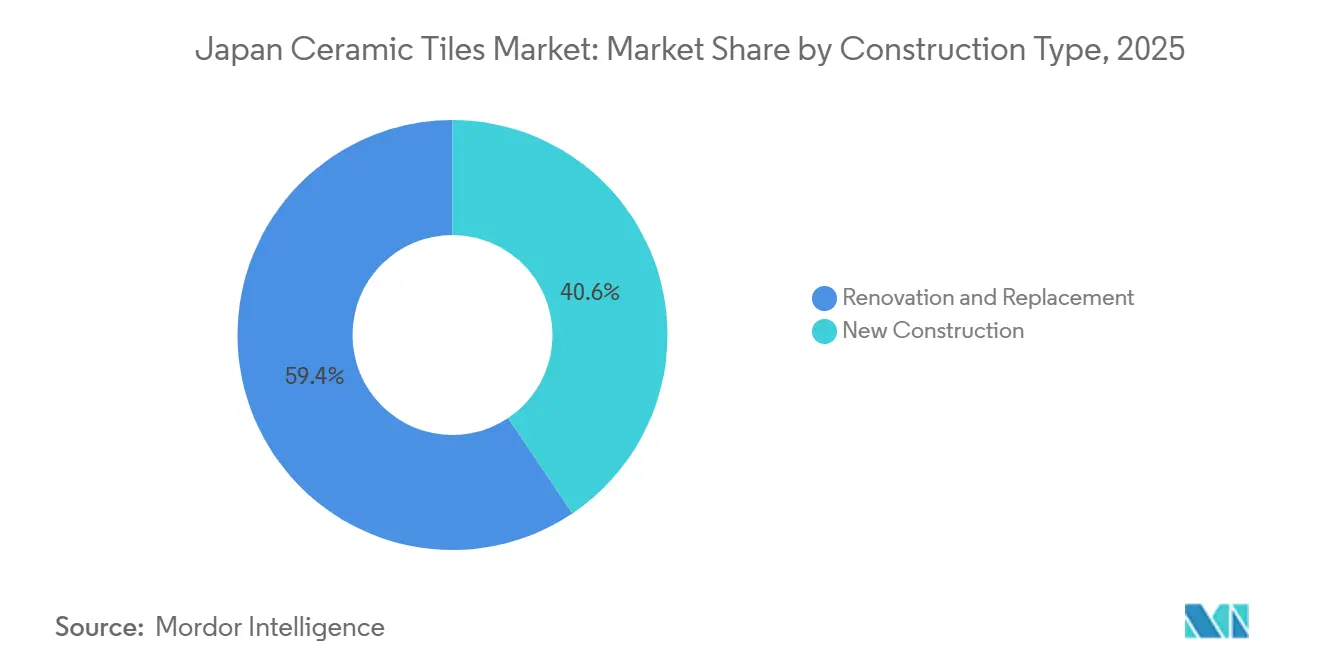

- Por tipo de construcción, la renovación y sustitución representó el 59,42% de la cuota del mercado de azulejos cerámicos de Japón en 2025; se proyecta que la nueva construcción registre una CAGR del 3,42% hasta 2031.

- Por canal de distribución, las tiendas especializadas de azulejos y piedra mantuvieron el 37,24% de la cuota del mercado de azulejos cerámicos de Japón en 2025, y se prevé que el comercio minorista en línea crezca a una CAGR del 4,14% hasta 2031.

- Por geografía, el Gran Tokio lideró con el 38,91% de la cuota del mercado de azulejos cerámicos de Japón en 2025; Chūbu registró la CAGR regional proyectada más rápida del 3,61% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Azulejos Cerámicos de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de superficies vidriadas antibacterianas y antivirales tras el COVID-19 | +0.5% | Adopción temprana en los centros de hostelería y sanidad del Gran Tokio y Kansai | Mediano plazo (2-4 años) |

| Los subsidios gubernamentales para viviendas de consumo neto de energía casi nulo están impulsando la adopción de porcelana de alta especificación | +0.8% | Nacional, más fuerte en el Gran Tokio y Chūbu, con efecto de derrame hacia Kansai | Largo plazo (≥ 4 años) |

| El envejecimiento del parque de viviendas impulsa la sustitución de azulejos de suelo por renovación | +1.2% | Nacional, concentrado en el Gran Tokio y las ciudades provinciales | Largo plazo (≥ 4 años) |

| El rápido crecimiento de la construcción modular prefabricada requiere azulejos ligeros de gran formato | +0.4% | Gran Tokio y Chūbu con efecto de derrame hacia los emplazamientos industriales de Hokkaido | Mediano plazo (2-4 años) |

| La tecnología de impresión digital está reduciendo los costes de patrones personalizados para diseñadores de interiores | +0.3% | Distritos de diseño del Gran Tokio y Kansai, con expansión hacia Chūbu | Corto plazo (≤ 2 años) |

| Las inversiones turísticas heredadas de los Juegos Olímpicos mejoran los interiores de hostelería hasta 2028 | +0.6% | Gran Tokio y Kansai, con efecto de derrame hacia Fukuoka | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Superficies Vidriadas Antibacterianas y Antivirales Tras el COVID-19

En el contexto posterior al COVID-19, los sectores sanitario y de hostelería de Japón requieren cada vez más superficies cerámicas con propiedades antibacterianas y antivirales, lo que impulsa una demanda sostenida de productos de azulejo premium. Los principales fabricantes han respondido con soluciones innovadoras como tecnologías cerámicas fotocatalíticas y de fácil mantenimiento que cumplen los estándares de control de infecciones, al tiempo que son duraderas y prácticas para entornos de alto tráfico. Las principales renovaciones e inauguraciones en Tokio y Osaka, especialmente en hoteles de lujo e instalaciones sanitarias, especifican sistemas antibacterianos de paredes y suelos, reforzando la importancia de las aplicaciones orientadas a la higiene. La combinación de mayor durabilidad, cumplimiento de normas de higiene y facilidad de mantenimiento garantiza que los azulejos antibacterianos y antivirales continúen apoyando especificaciones de valor añadido tanto en proyectos sanitarios como de hostelería premium.

Subsidios Gubernamentales para Viviendas de Consumo Neto de Energía Casi Nulo que Impulsan la Adopción de Porcelana de Alta Especificación

Las políticas públicas y las iniciativas del sector en Japón están acelerando la adopción de estándares de vivienda de consumo neto de energía casi nulo, lo que a su vez apoya la demanda de materiales de construcción de alto rendimiento, como los azulejos cerámicos y de porcelana premium. Los principales promotores de vivienda han aumentado significativamente su oferta de viviendas de consumo neto de energía casi nulo, lo que refleja tanto los incentivos gubernamentales como la preferencia del mercado por la construcción eficiente en energía. Por ejemplo, en 2023, Sekisui House, uno de los mayores constructores de viviendas de Japón, suministró decenas de miles de viviendas unifamiliares de consumo neto de energía casi nulo en todo el país. En el ejercicio fiscal más reciente, casi la totalidad de sus viviendas unifamiliares de nueva construcción, alrededor del 93%, cumplían los estándares ZEH (vivienda de consumo neto de energía casi nulo) de Japón, lo que refleja el enfoque de la empresa en las viviendas eficientes energéticamente y la adopción nacional de su modelo Green First ZERO. Este enfoque sostenido en la conservación de la energía y la descarbonización se ha extendido más allá de las viviendas unifamiliares a otros segmentos, incluida la vivienda en alquiler y los proyectos de condominios, con altas tasas de adopción de consumo neto de energía casi nulo en estas categorías. La amplia implementación de estos proyectos subraya la efectividad de los programas de subsidio gubernamental y los marcos regulatorios en el impulso de la construcción eficiente en energía. A medida que los constructores continúan cumpliendo y superando los objetivos de consumo neto de energía casi nulo, el requisito de materiales térmicamente eficientes y duraderos, como los azulejos de porcelana premium dentro de envolventes de edificios de alto rendimiento, sigue siendo una tendencia clave que apoya el mercado de azulejos cerámicos de Japón.[2]Sekisui House, "Sekisui House Value Report 2025," Sekisui House, sekisuihouse.co.jp.

Envejecimiento del Parque de Viviendas que Impulsa la Sustitución de Azulejos de Suelo por Renovación

El parque de viviendas de Japón supera el número de hogares, y las elevadas tasas de vacantes están desplazando la actividad del mercado hacia las renovaciones en lugar de la nueva construcción. Esta tendencia apoya los ciclos de sustitución continuos de los revestimientos cerámicos de suelo, ya que los propietarios y promotores se centran en mejorar las propiedades existentes. Los proyectos de renovación hacen cada vez más hincapié en las mejoras estructurales y de rendimiento, con sistemas de suelo estrechamente integrados con soluciones de calefacción e impermeabilización. El descenso de los inicios de obra residencial a nivel nacional refuerza aún más el desplazamiento hacia las reformas, asegurando una demanda constante de sustitución de azulejos de suelo. Los fabricantes están respondiendo con formatos de azulejo innovadores y métodos de instalación que reducen la mano de obra in situ y minimizan las interrupciones en hogares habitados. Las prácticas inmobiliarias y los requisitos de divulgación están elevando los estándares de integridad estructural y rendimiento, lo que refuerza la justificación de las renovaciones de azulejos de alta calidad. En general, la actividad impulsada por la renovación proporciona un apoyo a largo plazo para el mercado de azulejos cerámicos de Japón, sustentando los volúmenes de sustitución e impulsando la adopción de soluciones de pavimentación premium.

Rápido Crecimiento de la Construcción Modular Prefabricada que Requiere Azulejos Ligeros de Gran Formato

El sector de la construcción prefabricada y modular de Japón está expandiéndose rápidamente debido a la escasez de mano de obra, las presiones de costes y la demanda de una entrega de proyectos más rápida y eficiente. La construcción fuera de obra en fábrica, apoyada por el diseño digital, la automatización y los materiales de ingeniería, se está convirtiendo en la corriente principal en proyectos residenciales, comerciales e institucionales. Este desplazamiento hacia los conjuntos modulares aumenta la demanda de azulejos ligeros de gran formato que son más fáciles de manipular e integrar en paneles prefabricados. Fabricantes como LIXIL han lanzado nuevas líneas de azulejos bajo su iniciativa "DESIGNER'S TILE LAB" en 2025, ofreciendo azulejos de pared con textura y azulejos de suelo de gran formato diseñados para interiores comerciales amplios como hoteles, oficinas y espacios comerciales[3]PRTimes, "Anuncio de Lanzamiento de 8 Nuevos Azulejos INAX," PRTimes, prtimes.jp.. Estos productos están diseñados para cubrir superficies amplias de manera eficiente, al tiempo que proporcionan ricas expresiones de superficie, estética de materiales naturales y acabados modernos adecuados para interiores comerciales como hoteles, oficinas y espacios comerciales. El lanzamiento también demuestra un enfoque estratégico en soluciones basadas en el diseño que abordan tanto los requisitos funcionales, como la durabilidad y la facilidad de instalación, como las preferencias cambiantes del mercado por materiales de alta calidad y visualmente atractivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Descenso de los inicios de obra residencial de nueva construcción en las prefecturas provinciales | -0.7% | El resto de Japón y las ciudades secundarias de Chūbu, con un impacto más limitado en el Gran Tokio. | Largo plazo (≥ 4 años) |

| El aumento de los precios del gas natural está encareciendo los costes energéticos de los hornos | -0.4% | Nacional, agudo para los productores nacionales concentrados en Aichi e Hyogo | Mediano plazo (2-4 años) |

| El reducido mercado laboral local limita la capacidad de los instaladores de azulejos | -0.5% | Nacional, más severo en el Gran Tokio y Kansai | Mediano plazo (2-4 años) |

| Competencia de los revestimientos de suelo rígidos LVT y SPC en segmentos sensibles al precio | -0.6% | Nacional, más fuerte en los segmentos residenciales provinciales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Descenso de los Inicios de Obra Residencial de Nueva Construcción en las Prefecturas Provinciales

La actividad residencial en Japón ha ido disminuyendo en los últimos años, especialmente en las ciudades provinciales y secundarias, lo que limita la demanda de azulejos cerámicos de nueva construcción fuera de las principales áreas metropolitanas. Esta tendencia restringe los volúmenes de azulejos de pared y suelo de gama media vinculados a la nueva construcción de viviendas unifamiliares, reduciendo las oportunidades de crecimiento en estas regiones. Los fabricantes de azulejos con una fuerte exposición a los canales locales de nueva construcción se enfrentan a presiones de margen y se ven cada vez más obligados a pivotar hacia productos de mayor valor o explorar mercados de exportación. Los cambios demográficos estructurales sugieren que la demanda futura dependerá más de la actividad de renovación y rehabilitación que de la nueva construcción de viviendas. En consecuencia, los proveedores con gamas de productos integradas orientadas a la renovación y redes logísticas flexibles están mejor posicionados para atender la demanda más pequeña y basada en proyectos. Este continuo descenso en la nueva construcción provincial actúa como un freno clave a la expansión general del mercado de azulejos cerámicos en Japón.

Aumento de los Precios del Gas Natural que Encarece los Costes Energéticos de los Hornos

La producción de azulejos cerámicos es altamente intensiva en energía, lo que hace que los fabricantes nacionales sean especialmente sensibles a las fluctuaciones en los precios del gas natural y los costes de la electricidad. El aumento de los costes energéticos y de materiales ha incrementado los gastos operativos y reducido los márgenes, especialmente para las líneas de azulejos de gama media. Para hacer frente a estas presiones, los productores están explorando soluciones de transición energética, incluida la combustión en hornos asistida por hidrógeno, para reducir el consumo de combustible y las emisiones. Estas iniciativas también tienen como objetivo mitigar la exposición a los volátiles precios del combustible, al tiempo que se alinean con los objetivos de descarbonización de Japón. Sin embargo, hasta que dichas estrategias energéticas estén plenamente implementadas y estabilizadas, los fabricantes nacionales se enfrentan a una desventaja de costes en comparación con las importaciones en determinadas categorías de productos. Como resultado, la inflación de costes relacionada con la energía continúa actuando como un freno notable en el mercado de azulejos cerámicos de Japón.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Porcelana Lidera, los Mosaicos se Aceleran

La porcelana mantuvo el 46,15% del volumen de 2025, anclando especificaciones premium y orientadas al rendimiento en proyectos residenciales y comerciales dentro del mercado de azulejos cerámicos de Japón. El segmento se beneficia de las regulaciones de ahorro energético y la adopción de viviendas de consumo neto de energía casi nulo, que favorecen la baja absorción de agua, la masa térmica y la larga vida útil. Las ofertas de gran formato, como la gama de suelos ViCORE de LIXIL, refuerzan la idoneidad de la porcelana para áreas de alto tráfico y flujos de trabajo de construcción modular. Los diseñadores también eligen la porcelana para fachadas exteriores y espacios expuestos a fluctuaciones de temperatura o desgaste intenso, añadiendo profundidad y fiabilidad a la categoría. Mientras tanto, los azulejos cerámicos vidriados de gama media continúan sirviendo a presupuestos intermedios y aplicaciones de renovación intensiva, especialmente en baños y cocinas, manteniendo una base estable en el mercado.

Los azulejos de mosaico registran el crecimiento proyectado más rápido a una CAGR del 3,48% sobre una base menor, ya que la impresión digital permite patrones a medida con mejores costes unitarios y tiempos de entrega más rápidos en el sector de azulejos cerámicos de Japón. Productores especializados como Nagoya Mosaic han ampliado las láminas artesanales y las líneas de pequeño formato, atendiendo a paredes de características y zonas húmedas compactas. Los mosaicos sin vidriar mantienen su relevancia en entornos industriales y logísticos donde la resistencia al deslizamiento y al aceite son fundamentales, superando a las opciones de porcelana o vidriadas. Los mosaicos decorativos y artesanales continúan sirviendo al segmento de lujo, enfatizando los acabados táctiles y las paletas de colores curadas a través de colaboraciones con diseñadores. En conjunto, estas tendencias sitúan a la porcelana en el centro de las aplicaciones orientadas al rendimiento, mientras que los mosaicos crecen como la solución preferida orientada al diseño en áreas de alta visibilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Dominio del Suelo, Ganancias de la Pared en Hostelería

Los azulejos de suelo representaron el 52,13% del volumen de aplicación de 2025 y siguen siendo la referencia en baños, cocinas, pasillos y espacios públicos donde la durabilidad y la resistencia al deslizamiento son innegociables; este nivel indica una porción notable de la cuota del mercado de azulejos cerámicos de Japón. Las integraciones de calefacción radiante por suelo en reformas residenciales y de atención a personas mayores refuerzan aún más la preferencia por la porcelana y las cerámicas de mayor calidad. En los interiores comerciales, los sistemas de suelo priorizan la eficiencia del mantenimiento, con módulos de mayor tamaño que reducen las juntas de lechada y simplifican los ciclos de limpieza. Los métodos de instalación que acortan el tiempo de inactividad y reducen la complejidad in situ apoyan una actividad de sustitución constante en espacios ocupados. Las persistentes restricciones de mano de obra hacen que los flujos de trabajo simplificados de sistemas de suelo sean una solución práctica para mantener el rendimiento en las zonas urbanas de alta demanda de todo Japón.

Se prevé que los azulejos de pared crezcan a una CAGR del 3,36%, respaldados por las mejoras en hostelería y comercio minorista que favorecen la porcelana de gran formato y los mosaicos de alto diseño para vestíbulos, pasillos de características y fondos de marca. En cocinas y baños, los azulejos de pared amplían la higiene y la continuidad visual con los pavimentos, al tiempo que crean profundidad a través de la textura y el patrón. Los espacios públicos especifican cada vez más acabados antibacterianos y resistentes a las manchas para las superficies verticales de alto contacto, haciendo hincapié en la durabilidad y la seguridad. La cubierta sigue siendo un segmento de nicho, principalmente en renovaciones tradicionales y de patrimonio donde las regulaciones locales o las expectativas culturales dictan la elección del material. En general, los azulejos de suelo dominan por área, mientras que los azulejos de pared capturan un mayor valor por metro cuadrado en proyectos premium orientados al diseño en el mercado de azulejos cerámicos de Japón.

Por Usuario Final: Base Residencial, Comercial Supera

El sector residencial mantuvo el 64,12% del volumen de 2025, lo que refleja el papel estructural de la renovación del hogar en Japón, dado el parque de viviendas envejecidas y la necesidad de mejoras de rendimiento en las zonas húmedas y los espacios habitables. Un desequilibrio persistente entre la oferta y la demanda de viviendas, combinado con elevados niveles de vacantes, anima a los propietarios a renovar en lugar de mudarse, sustentando una actividad de sustitución constante en baños y cocinas. Las mejoras de rendimiento en zonas húmedas y espacios habitables siguen siendo una prioridad, apoyando un consumo consistente de azulejos. Las viviendas orientadas a personas mayores hacen un fuerte énfasis en la resistencia al deslizamiento, la seguridad y la facilidad de limpieza, lo que impulsa la preferencia por superficies cerámicas de mayor calidad. La demanda de instalaciones más rápidas y con mínimas interrupciones en hogares habitados apoya aún más la adopción de formatos más grandes y métodos de instalación superpuesta, ayudando a estabilizar el mercado a pesar del menor inicio de obras de nuevas viviendas.

Se proyecta que el sector comercial crezca al 3,69% y supere al residencial a medida que la hostelería, el comercio minorista, las oficinas y las instalaciones públicas ejecuten ciclos de mejora plurianuales, una tendencia que es visible en los proyectos de Tokio y Osaka. Los proyectos de hostelería priorizan los acabados antibacterianos de pared, los revestimientos de suelo resistentes al deslizamiento y los azulejos de gran formato para mejorar la eficiencia del mantenimiento y la experiencia del huésped. Las oficinas y los edificios institucionales adoptan cada vez más unidades de baño prefabricadas y sistemas de pared modulares que integran los azulejos durante la producción en fábrica. Las instalaciones industriales y los centros logísticos especifican azulejos sin vidriar y antiestáticos por razones de seguridad y rendimiento, ampliando la demanda más allá de los interiores comerciales tradicionales. Esta amplia gama de aplicaciones comerciales apoya un mix de especificaciones equilibrado y ayuda a suavizar los ciclos de demanda en el mercado de azulejos cerámicos de Japón.

Por Tipo de Construcción: La Renovación Reina en Medio del Declive de la Nueva Construcción

La renovación y sustitución representó el 59,42% del volumen de 2025 y constituye el principal motor de la demanda, ya que los inicios de obra se suavizan y las mejoras de rendimiento se generalizan en las viviendas existentes. Los propietarios y administradores de edificios invierten cada vez más en sistemas mejorados de suelo y pared que integran calefacción por suelo radiante, impermeabilización y superficies antibacterianas. Las soluciones de renovación modulares que minimizan las interrupciones y permiten ventanas de instalación cortas son particularmente atractivas para las propiedades ocupadas. Estas ventajas hacen de la renovación un canal de demanda estable y predecible con claros beneficios económicos. Como resultado, los proveedores que combinan materiales de alto rendimiento con eficiencia de instalación están bien posicionados para capturar volúmenes repetidos de renovación.

Se proyecta que la nueva construcción registre una CAGR del 3,42% hasta 2031, respaldada por las políticas, los estándares energéticos y los proyectos metropolitanos selectivos que especifican azulejos de alto rendimiento para suelos y fachadas. Los requisitos de vivienda de consumo neto de energía casi nulo influyen en la selección de materiales, reforzando el uso de azulejos de porcelana para el control de la humedad, la durabilidad y el rendimiento térmico. Las instalaciones logísticas, las oficinas y los edificios institucionales también especifican azulejos de grado de rendimiento en áreas expuestas a un intenso tráfico peatonal y estrés mecánico. Los métodos de construcción modular están conectando cada vez más los segmentos de renovación y nueva construcción a través de componentes de gran formato compartidos y sistemas instalados en fábrica. En conjunto, el volumen impulsado por la renovación y la actividad de nueva construcción específica ayudan a mantener el mercado de azulejos cerámicos de Japón diversificado en todos los tipos de proyectos.

Por Canal de Distribución: Las Tiendas Especializadas Se Mantienen, el Comercio en Línea se Dispara

Las tiendas especializadas de azulejos y piedra mantuvieron el 37,24% de la cuota de canal de 2025 y proporcionan salas de exposición táctiles, servicios de asesoramiento en diseño y soporte de muestras que son difíciles de replicar en línea. Estos establecimientos desempeñan un papel crítico en proyectos complejos y renovaciones residenciales de gama alta, donde la inspección en persona y la selección curada aportan un valor claro. Las tiendas de mejora del hogar atraen la demanda de renovación del mercado medio, especialmente los proyectos impulsados por consideraciones presupuestarias, conveniencia y ventanas de instalación cortas. Los canales de venta directa siguen siendo esenciales para grandes proyectos comerciales e institucionales, aportando experiencia técnica, coordinación in situ y precios basados en el volumen. En conjunto, los canales fuera de línea mantienen una fuerte relevancia incluso a medida que la participación digital se expande en el mercado de azulejos cerámicos de Japón.

El comercio minorista en línea es el canal de más rápido crecimiento con una CAGR proyectada del 4,14%, ayudado por herramientas de visualización, configuradores web y alcance directo al diseñador por parte de fabricantes y marcas. Los avances en la impresión digital y la personalización permiten a los clientes previsualizar y encargar diseños de azulejos a medida sin ciclos de muestreo prolongados. Las marcas internacionales que entran en Japón con estrategias de venta digital preferente están aumentando la variedad de productos y los precios competitivos en línea. Estos desarrollos están creando una estructura de canal más ágil, con una entrega de muestras más rápida y un contenido digital más rico para apoyar las decisiones de especificación. A medida que los roles en línea y fuera de línea se superponen cada vez más, el mercado de azulejos cerámicos de Japón está evolucionando hacia un modelo omnicanal que sirve tanto a proyectos complejos orientados al diseño como a necesidades de renovación simplificadas.

Análisis Geográfico

El Gran Tokio lideró con una cuota del 38,91% en 2025 y sigue siendo el mayor centro de demanda regional para el mercado de azulejos cerámicos de Japón, respaldado por una amplia intensidad de renovaciones y continuos acondicionamientos comerciales. Los desarrollos de hostelería de lujo y los grandes proyectos de uso mixto especifican frecuentemente azulejos de pared y suelo de gran formato para vestíbulos y espacios públicos compartidos. Los edificios de oficinas y la infraestructura de transporte de la región dependen de azulejos de grado de rendimiento en áreas de alto tráfico donde la durabilidad y la eficiencia del mantenimiento son fundamentales. La demanda de renovación residencial sigue concentrada en baños, cocinas y espacios habitables, con una fuerte preferencia por superficies duraderas y fáciles de limpiar que se alinean con los objetivos de eficiencia energética y confort. Aunque el impulso de la nueva construcción se ha suavizado en comparación con los ciclos anteriores, la amplitud de los tipos de proyectos en el Gran Tokio continúa sustentando volúmenes de instalación de azulejos consistentes.

La región de Kansai se beneficia del desarrollo impulsado por eventos y de una resistente cartera de proyectos de hostelería que hace hincapié en los acabados antibacterianos de pared y los sistemas de revestimiento de suelo resistentes al deslizamiento. Ciudades como Osaka y Kioto también están adoptando métodos de construcción prefabricada, incluidos los módulos de baño prefabricados, tanto en proyectos de nueva construcción como de renovación. Los fabricantes locales, especialmente en Hyogo y los centros industriales circundantes, se están adaptando a las presiones de los costes energéticos invirtiendo en mejoras de producción orientadas a la sostenibilidad. El panorama de la construcción en la región abarca hoteles premium, instalaciones públicas y mejoras institucionales, apoyando la demanda de una amplia gama de especificaciones de azulejos. Esta combinación diversificada de proyectos ayuda a estabilizar la demanda de azulejos cerámicos en el mercado de Kansai.

Se proyecta que Chūbu registre el crecimiento regional más rápido al 3,61% hasta 2031, impulsado por importantes iniciativas de reurbanización y la expansión de programas de logística y transporte. Los azulejos de rendimiento se especifican cada vez más en vestíbulos, áreas públicas y pasillos de uso intenso, lo que contribuye a la creciente cuota regional de la demanda nacional. Los proveedores con fuertes conexiones con el ecosistema de construcción de Nagoya están bien posicionados para apoyar proyectos de oficinas, comercio minorista y transporte a medida que avanzan de la planificación a la ejecución. Los productores y distribuidores regionales también desempeñan un papel clave en el suministro tanto de productos de grado de especificación como de formatos artesanales preferidos por los diseñadores en los mercados metropolitanos más grandes. Fuera de los núcleos urbanos centrales, las condiciones de vivienda más suaves están desplazando la demanda hacia renovaciones de menor escala, creando una combinación equilibrada de grandes proyectos y una actividad constante de rehabilitación en toda la región.

Panorama Competitivo

El mercado de azulejos cerámicos de Japón está moderadamente concentrado, con un pequeño grupo de actores líderes que representan una porción significativa de la demanda total. LIXIL ostenta una clara posición de liderazgo, seguida de fabricantes consolidados como Danto, TOTO, Nagoya Mosaic y Rinnai Ceramic Tiles. Los actores de gran escala aprovechan las amplias redes de grandes centros de bricolaje y las relaciones de larga data con los principales contratistas para asegurar la distribución orientada al volumen. En cambio, los especialistas orientados al diseño se concentran en las especificaciones lideradas por arquitectos y en carteras de productos diferenciadas y artesanales. Las iniciativas de sostenibilidad, incluidos los esfuerzos de transición energética en la cocción de cerámica, sirven cada vez más como diferenciador competitivo, especialmente en los principales mercados metropolitanos.

A nivel de producto, la innovación en impresión digital y azulejos de gran formato apoya el rendimiento competitivo al alinearse con los requisitos de los contratistas en cuanto a consistencia, velocidad y facilidad de instalación. Las recientes introducciones de productos de LIXIL hacen hincapié en azulejos de suelo de gran formato adaptados para la construcción modular y los entornos de alto tráfico, reforzando su posición tanto en proyectos de renovación como de nueva construcción. TOTO continúa avanzando en soluciones cerámicas centradas en la higiene diseñadas para satisfacer los requisitos de control de infecciones en sanidad y hostelería premium. Danto prioriza las colecciones premium basadas en la colaboración que atraen a los diseñadores que buscan colores ricos y acabados táctiles para aplicaciones destacadas[4]Danto Holdings, "Perfil de Empresa," Danto, danto.co.jp.. Nagoya Mosaic se posiciona en interiores residenciales de lujo y comerciales boutique con una extensa gama de mosaicos en láminas y ofertas artesanales.

En el lado de la oferta, los fabricantes están pilotando tecnologías de transición energética en los procesos de cocción para mejorar la resiliencia de costes, alineándose al mismo tiempo con los objetivos de descarbonización a largo plazo. Los flujos de trabajo de colaboración digital entre productores de azulejos, contratistas y diseñadores se están volviendo más sofisticados, ayudando a reducir errores y acelerar las aprobaciones en grandes proyectos comerciales. Al mismo tiempo, los nuevos participantes de venta digital preferente están aumentando la competencia al apuntar a los canales en línea y ofrecer servicios directos a arquitectos y constructores. Los actores establecidos continúan invirtiendo en catálogos curados y experiencias de sala de exposición para preservar la influencia de las especificaciones en los segmentos premium. En general, la competencia en el mercado de azulejos cerámicos de Japón se centra en la innovación en diseño, la diferenciación en rendimiento y la ejecución logística eficiente.

Líderes del Sector de Azulejos Cerámicos de Japón

LIXIL Corporation (INAX)

Rinnai Ceramic Tiles

Danto Tile Co., Ltd.

TOTO Ltd.

Takara Standard Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Septiembre de 2025: El fabricante japonés de azulejos HiRATA TILE debutó con su nueva marca YUKARI CERAMICS en Cersaie 2025 en Bolonia, presentando cerámicas "Made in Japan" que combinan técnicas tradicionales y artesanía cultural con atractivo arquitectónico contemporáneo, despertando un fuerte interés entre los visitantes internacionales.

- Agosto de 2025: TOTO introdujo nuevos productos sanitarios cerámicos de suelo en ISH 2025, ampliando su gama con versiones de cisterna adosada y empotrada de su popular inodoro y bidé RP que pueden actualizarse posteriormente a configuraciones WASHLET. Estas cerámicas de suelo simplificadas y minimalistas están diseñadas para adaptarse a una variedad de disposiciones de baño.

- Julio de 2025: Sangetsu publicó su colección de azulejos cerámicos "Vivente vol.1" y el catálogo de exteriores que la acompaña, ampliando la oferta de azulejos para aplicaciones integradas de interior-exterior en suelos y paredes. La nueva serie mejora las opciones de diseño coordinado para espacios habitables y entornos exteriores en proyectos residenciales y comerciales.

- Marzo de 2025: LIXIL lanzó ocho nuevos productos de azulejo bajo su línea "DESIGNER's TILE LAB", incluidos cuatro azulejos de pared interior con textura y cuatro azulejos de suelo de gran formato que reflejan las tendencias actuales de interiores no residenciales. Con acabados de superficie avanzados como mosaicos de aspecto mármol y grandes azulejos con patrones llamativos, estos productos se pusieron a disposición a nivel nacional, proporcionando opciones de especificación ampliadas para proyectos comerciales y orientados al diseño.

Alcance del Informe del Mercado de Azulejos Cerámicos de Japón

Los azulejos cerámicos son una mezcla de arcillas y otros materiales naturales, como arena, cuarzo y agua. Se utilizan principalmente en viviendas, restaurantes, oficinas, tiendas, etc., como revestimientos de paredes de baño y superficies de suelo de cocina. Son fáciles de colocar, limpiar y mantener, y están disponibles a precios razonables. Este informe tiene como objetivo proporcionar un análisis detallado del mercado japonés de azulejos cerámicos. Se centra en la dinámica del mercado, las tendencias tecnológicas y los conocimientos sobre diversos materiales, aplicaciones y tipos de proceso en Japón. También se proporciona un análisis exhaustivo de los principales actores y el panorama competitivo en el mercado japonés de azulejos cerámicos.

El Informe del Mercado de Azulejos Cerámicos de Japón está segmentado por Tipo de Producto (Porcelana, Cerámica Vidriada y Más), Aplicación (Suelo, Pared y Más), Usuario Final (Residencial, Comercial), Tipo de Construcción (Nueva Construcción, Renovación), Canal de Distribución (Tiendas Especializadas de Azulejos y Piedra, Tiendas de Mejora del Hogar y Bricolaje y Más) y Geografía (Gran Tokio, Kansai y Más). Las previsiones de mercado se proporcionan en términos de valor.

| Azulejos de Porcelana |

| Azulejos Cerámicos Vidriados |

| Azulejos Cerámicos Sin Vidriar |

| Azulejos de Mosaico |

| Azulejos Decorativos / con Patrones / Artesanales |

| Suelo |

| Pared |

| Cubierta |

| Residencial | |

| Comercial | Hostelería (Hoteles, Centros Turísticos) |

| Espacios Comerciales Minoristas | |

| Oficinas e Instituciones | |

| Sanidad | |

| Instalaciones Educativas | |

| Centros de Transporte (Aeropuertos, Metro, Estaciones de Autobús) | |

| Otros Usuarios Comerciales |

| Nueva Construcción |

| Renovación y Sustitución |

| Tiendas Especializadas de Azulejos y Piedra |

| Tiendas de Mejora del Hogar y Bricolaje |

| Comercio Minorista en Línea |

| Ventas Directas a Contratistas |

| Área del Gran Tokio (Tokio, Kanagawa, Saitama, Chiba) |

| Región de Kansai (Osaka, Kioto, Hyogo) |

| Región de Chūbu (Aichi, Gifu, Mie) |

| Resto de Japón |

| Por Tipo de Producto | Azulejos de Porcelana | |

| Azulejos Cerámicos Vidriados | ||

| Azulejos Cerámicos Sin Vidriar | ||

| Azulejos de Mosaico | ||

| Azulejos Decorativos / con Patrones / Artesanales | ||

| Por Aplicación | Suelo | |

| Pared | ||

| Cubierta | ||

| Por Usuario Final | Residencial | |

| Comercial | Hostelería (Hoteles, Centros Turísticos) | |

| Espacios Comerciales Minoristas | ||

| Oficinas e Instituciones | ||

| Sanidad | ||

| Instalaciones Educativas | ||

| Centros de Transporte (Aeropuertos, Metro, Estaciones de Autobús) | ||

| Otros Usuarios Comerciales | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación y Sustitución | ||

| Por Canal de Distribución | Tiendas Especializadas de Azulejos y Piedra | |

| Tiendas de Mejora del Hogar y Bricolaje | ||

| Comercio Minorista en Línea | ||

| Ventas Directas a Contratistas | ||

| Por Geografía | Área del Gran Tokio (Tokio, Kanagawa, Saitama, Chiba) | |

| Región de Kansai (Osaka, Kioto, Hyogo) | ||

| Región de Chūbu (Aichi, Gifu, Mie) | ||

| Resto de Japón | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de azulejos cerámicos de Japón?

El mercado de azulejos cerámicos de Japón alcanzó USD 11.810 millones en 2026 y se proyecta que llegue a USD 13.910 millones en 2031 a una CAGR del 3,32%, lo que indica una expansión sostenida respaldada por la renovación y las especificaciones premium.

¿Qué aplicaciones lideran la demanda en todo Japón?

Los azulejos de suelo lideran con el 52,13% del volumen de aplicación de 2025 debido a las necesidades de durabilidad y resistencia al deslizamiento, mientras que se proyecta que los azulejos de pared crezcan a una CAGR del 3,36% por las mejoras de hostelería y orientadas al diseño.

¿Qué regiones son más importantes para que los proveedores prioricen?

El Gran Tokio lidera con una cuota del 38,91%, mientras que la Región de Chūbu registra la CAGR regional proyectada más rápida del 3,61%, lo que refleja oportunidades equilibradas entre la renovación metropolitana y los grandes proyectos en cartera.

¿Qué segmentos de compradores se espera que crezcan más rápido hasta 2031?

Se proyecta que los usuarios finales comerciales crezcan al 3,69% a medida que la hostelería, las oficinas y las instalaciones públicas mejoran sus interiores, respaldados por la construcción modular y la adopción de azulejos de gran formato.

¿Qué canales de distribución están ganando terreno entre profesionales y diseñadores?

Las tiendas especializadas todavía lideran con el 37,24% de cuota, pero el comercio minorista en línea es el canal de más rápido crecimiento con una CAGR proyectada del 4,14%, respaldado por herramientas de visualización y comunicación directa con el diseñador.

Última actualización de la página el: