Tamaño y participación del mercado de tratamiento de la enfermedad de injerto contra huésped

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

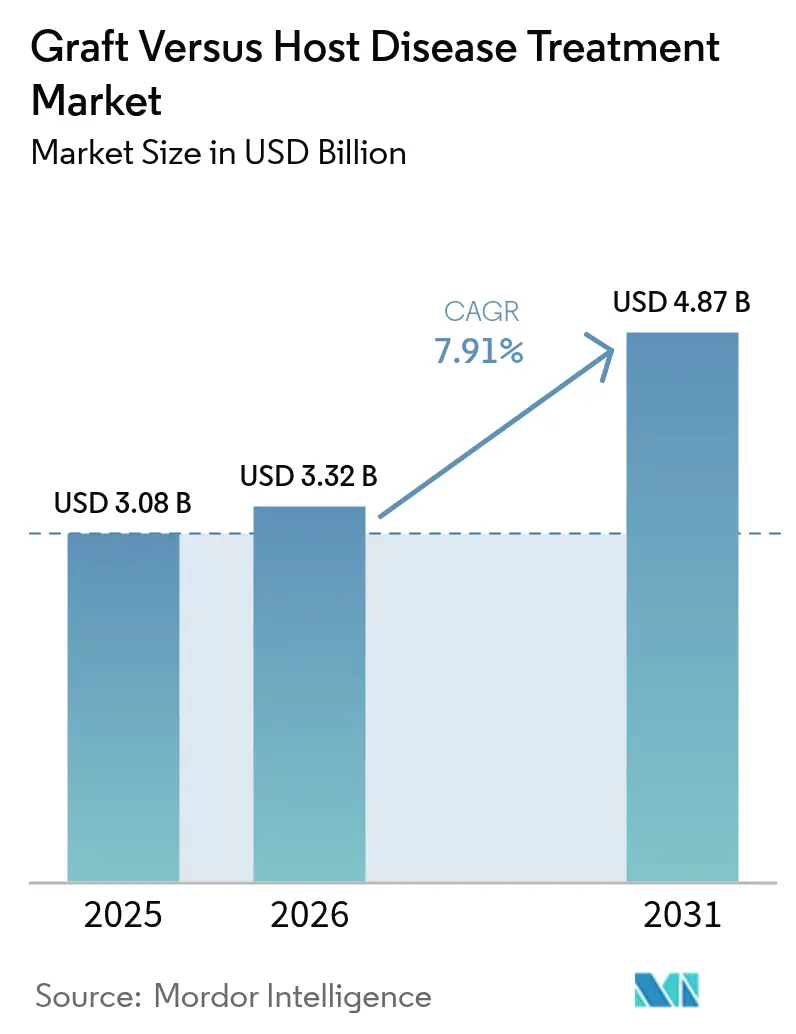

| Tamaño del Mercado (2026) | 3.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.91% CAGR |

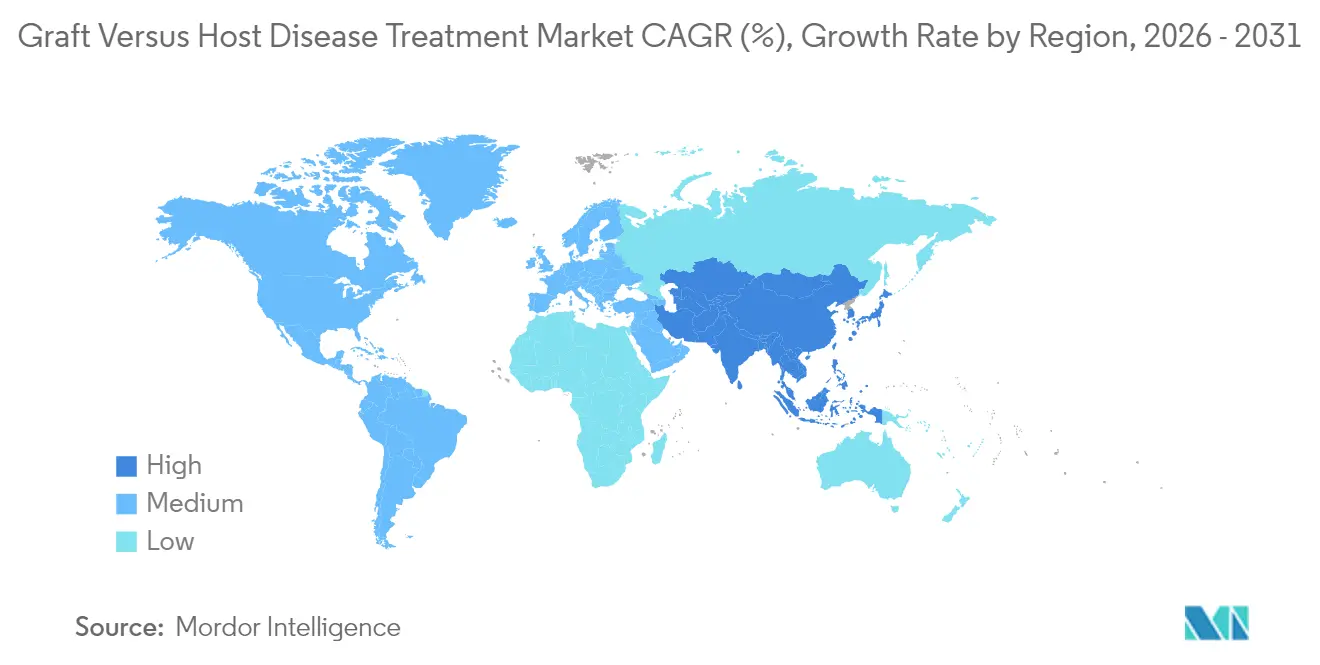

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tratamiento de la enfermedad de injerto contra huésped por Mordor Intelligence

El tamaño del mercado de tratamiento de la EICH en 2026 se estima en USD 3,32 mil millones, creciendo desde el valor de 2025 de USD 3,08 mil millones, con proyecciones para 2031 que muestran USD 4,87 mil millones, creciendo a una CAGR del 7,91% durante 2026-2031. Los volúmenes de los centros de trasplante continúan expandiéndose a medida que criterios de elegibilidad más amplios permiten que pacientes de mayor edad y con comorbilidades reciban TCPH alogénico, mientras que una cadencia constante de aprobaciones de la FDA valida los biológicos de próxima generación y las terapias celulares. Los protocolos de ciclofosfamida postrasplante han eliminado muchas restricciones de compatibilidad de donantes, impulsando aún más el número de procedimientos. El uso creciente de biomarcadores está orientando los regímenes de ahorro de esteroides que equilibran la eficacia con el riesgo de infección, y las herramientas de salud digital están permitiendo un seguimiento ambulatorio más estrecho. Aunque la capacidad de fabricación para las células madre mesenquimales (CMM) y los vectores virales sigue siendo limitada, la inversión de la industria en biorreactores de sistema cerrado está comenzando a aliviar los cuellos de botella en el suministro.

Conclusiones clave del informe

- Por tipo de enfermedad, la EICH aguda lideró con una participación del 61,12% en el mercado de tratamiento de la EICH en 2025; se proyecta que la EICH crónica crecerá más rápido a una CAGR del 11,17% hasta 2031.

- Por categoría de producto, los corticosteroides tuvieron una participación en los ingresos del 38,12% en 2025, mientras que se espera que los inhibidores de JAK registren una CAGR del 12,44% hasta 2031.

- Por modalidad terapéutica, los fármacos de molécula pequeña capturaron el 43,98% del tamaño del mercado de tratamiento de la EICH en 2025, mientras que las terapias celulares y génicas están preparadas para expandirse a una CAGR del 11,66%.

- Por línea de tratamiento, los regímenes de primera línea representaron el 68,15% del gasto en 2025; las terapias de segunda línea exhiben el mayor crecimiento a un 11,34% hasta 2031.

- Por vía de administración, los productos intravenosos dominaron con una participación del 53,72% en 2025, aunque las formulaciones orales están aumentando a una CAGR del 10,33%.

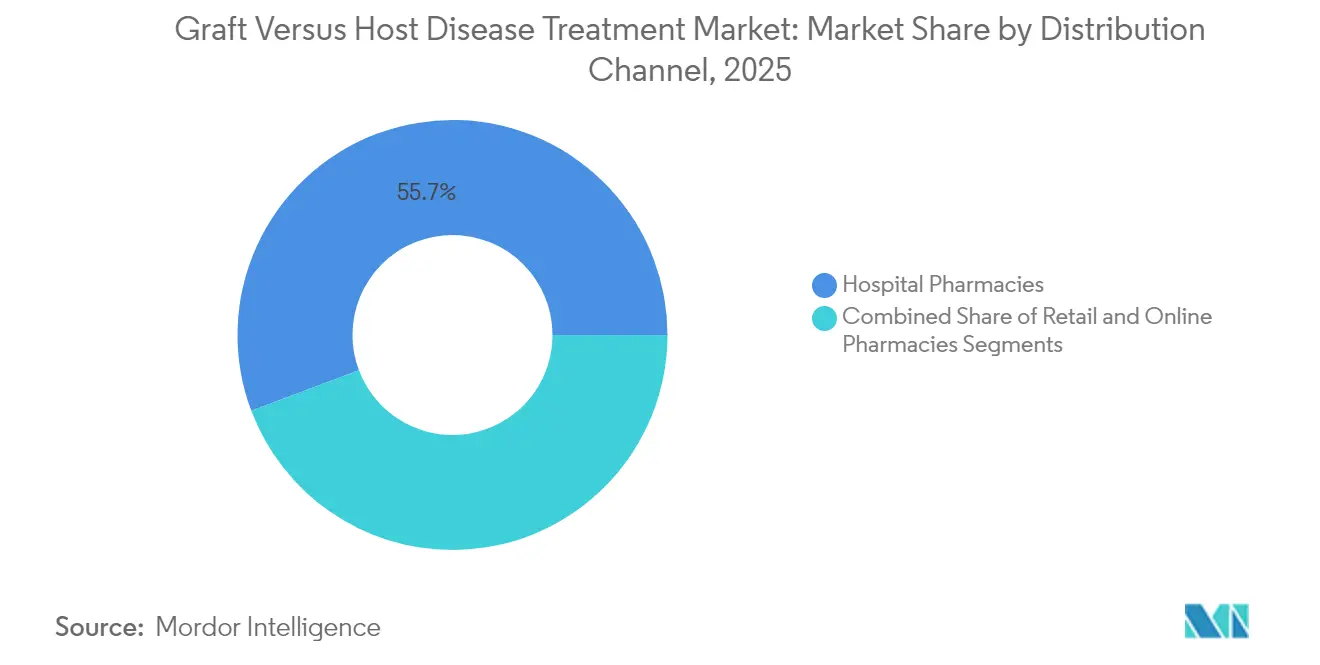

- Por canal de distribución, las farmacias hospitalarias gestionaron el 55,74% de la distribución en 2025; las farmacias en línea están encaminadas a una CAGR del 12,09%.

- Por grupo de edad del paciente, los adultos representaron el 60,91% de la demanda en 2025, mientras que la cohorte pediátrica está aumentando a una CAGR del 10,55%.

- Por geografía, América del Norte lideró con el 41,82% de los ingresos de 2025; Asia-Pacífico es la región de más rápido crecimiento al 10,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de tratamiento de la enfermedad de injerto contra huésped

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Mayor elegibilidad que impulsa los volúmenes de TCPH alogénico | 1.2% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Ola de aprobaciones de la FDA | 1.8% | América del Norte como núcleo, con expansión a la UE y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión del pipeline de biológicos y terapias celulares | 1.5% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Creciente incidencia de neoplasias hematológicas malignas | 1.3% | Global, con impacto del envejecimiento de la población en regiones desarrolladas | Largo plazo (≥ 4 años) |

| Terapéuticos de modulación del microbioma que abren nuevos nichos | 0.9% | América del Norte y UE con adopción temprana, Asia-Pacífico en seguimiento | Mediano plazo (2-4 años) |

| Ciclofosfamida postrasplante que habilita el TCPH haploidéntico | 1.1% | Global, con rápida adopción en entornos con recursos limitados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor elegibilidad que impulsa los volúmenes de TCPH alogénico

El CMS amplió la cobertura de Medicare para el TCPH alogénico en el síndrome mielodisplásico durante marzo de 2024, permitiendo trasplantes en pacientes de mayor edad o con comorbilidades y ampliando directamente el grupo que puede experimentar EICH.[1]Centros de Servicios de Medicare y Medicaid, "NCA – Trasplante Alogénico de Células Madre Hematopoyéticas para Síndromes Mielodisplásicos," cms.gov Los hospitales ahora tratan a candidatos que antes se consideraban no elegibles, y los datos de quimerismo mixto de los regímenes no mieloablativos refuerzan este enfoque inclusivo. El aumento del número de procedimientos se traduce en un mayor uso profiláctico y necesidades terapéuticas recurrentes, manteniendo el impulso del mercado de tratamiento de la EICH.

Ola de aprobaciones de la FDA

Los respaldos de la FDA para remestemcel-L en la EICH aguda pediátrica refractaria a esteroides y axatilimab en la EICH crónica proporcionan nuevos ángulos terapéuticos y oportunidades de precios premium.[2]Administración de Alimentos y Medicamentos de EE. UU., "La FDA aprueba remestemcel-L-rknd para la enfermedad de injerto contra huésped aguda refractaria a esteroides en pacientes pediátricos," fda.gov Cada aprobación fomenta la inversión en mecanismos análogos, acelera la inscripción en ensayos y subraya el compromiso regulatorio para abordar necesidades no satisfechas. La rápida comercialización de estos activos intensifica la competencia y enriquece la combinación de productos dentro del mercado de tratamiento de la EICH.

Expansión del pipeline de biológicos y terapias celulares

Empresas como Orca Bio, Atara Biotherapeutics y Kyverna Therapeutics están avanzando en candidatos de células CAR-T, CMM y células T modificadas dirigidos tanto a las fases agudas como crónicas de la enfermedad. Muchos candidatos aprovechan la fabricación lista para usar, lo que promete tiempos de entrega más cortos y un acceso más amplio. Una afluencia constante de biológicos diversifica las opciones de tratamiento, apoya las estrategias de medicina de precisión y eleva el mercado de tratamiento de la EICH a largo plazo.

Creciente incidencia de neoplasias hematológicas malignas

El envejecimiento de la población mundial significa una mayor incidencia de leucemia, linfoma y síndrome mielodisplásico, todas indicaciones principales para el TCPH. El diagnóstico más temprano, combinado con el acondicionamiento de intensidad reducida, aumenta la candidatura al trasplante entre los pacientes de edad avanzada. El aumento del número de trasplantes se traduce directamente en una mayor demanda profiláctica y terapéutica, reforzando la expansión constante del mercado de tratamiento de la EICH.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alto costo de los biológicos y terapias celulares | -0.8% | Global, con impacto agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Riesgo de infección por inmunosupresión profunda | -1.2% | Global, con mayor impacto en entornos con recursos limitados | Mediano plazo (2-4 años) |

| Restricciones de suministro para la fabricación de CMM y vectores virales | -0.7% | Global, concentrado en regiones con fabricación limitada | Largo plazo (≥ 4 años) |

| Brechas de reembolso para regímenes no etiquetados en mercados emergentes | -0.9% | Mercados emergentes, con expansión a regiones desarrolladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de los biológicos y terapias celulares

Los precios de lista de remestemcel-L y axatilimab ejercen presión sobre los presupuestos de los pagadores, especialmente donde los marcos de evaluación de tecnología sanitaria enfatizan la relación coste-efectividad. Los mercados emergentes enfrentan obstáculos particulares, retrasando la adopción a pesar del claro beneficio clínico. Las normas de autorización previa y los protocolos de terapia escalonada a veces disuaden a los médicos de adoptar agentes de próxima generación, moderando el potencial de crecimiento a corto plazo.

Riesgo de infección por inmunosupresión profunda

Los regímenes inmunosupresores estratificados elevan la susceptibilidad a la reactivación viral, la sepsis bacteriana y las infecciones fúngicas invasoras. Los médicos a menudo reducen las dosis o difieren la terapia combinada debido a temores de seguridad, comprometiendo potencialmente la eficacia. Los hospitales en regiones con recursos limitados —con soporte limitado de enfermedades infecciosas— pueden evitar regímenes agresivos por completo, restringiendo los segmentos direccionables del mercado de tratamiento de la EICH.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por enfermedad: El crecimiento de la EICH crónica supera a los casos agudos

La EICH aguda retuvo el 61,12% de la participación del mercado de tratamiento de la EICH en 2025, reflejando la aún mayor frecuencia clínica de la inflamación temprana postrasplante. La EICH crónica, sin embargo, está encaminada a una CAGR del 11,17% hasta 2031, la más rápida entre los segmentos de enfermedades. Esta aceleración se debe a una mayor supervivencia postrasplante que amplía el grupo de pacientes en fase crónica y a nuevas opciones como los inhibidores de JAK y los anticuerpos monoclonales que se dirigen específicamente a la fibrosis, la activación de células B o la señalización de ROCK2. La profilaxis del tracto gastrointestinal inferior con vedolizumab ya ha elevado la supervivencia al día 180 al 85,5%, lo que disminuye los eventos agudos pero deja a más pacientes vivos para desarrollar manifestaciones crónicas.

Las clínicas multidisciplinarias ahora tratan la EICH crónica más como una enfermedad autoinmune sistémica, añadiendo rehabilitación pulmonar, lubricantes oculares y ruxolitinib tópico a la inmunosupresión estándar. La tasa de respuesta global del 64,7% de teduglutiida en casos intestinales graves subraya cómo los biológicos dirigidos a órganos pueden elevar las tasas de remisión. Como resultado, se espera que las terapias crónicas aumenten su porción del tamaño del mercado de tratamiento de la EICH cada año hasta 2031, creando una base direccionable sostenida para los innovadores.

Nota: Las participaciones de todos los segmentos individuales están disponibles al comprar el informe

Por categoría de producto: Los inhibidores de JAK erosionan el liderazgo de los esteroides

Los corticosteroides lideraron con una participación del 38,12% en el mercado de tratamiento de la EICH en 2025, en gran parte porque los redactores de guías aún respaldan la metilprednisolona como terapia de primera línea para los episodios agudos. Sin embargo, los inhibidores de JAK se están expandiendo a una CAGR del 12,44%, impulsados por la efectividad global del 94,1% de ruxolitinib en niños y por la creciente experiencia en adultos con enfermedad refractaria a esteroides. La minidosis de metotrexato ahora se combina con esteroides para elevar la supervivencia libre de fracasos a 1 año al 69% frente al 41% de los esteroides solos, destacando las innovaciones incrementales que mantienen la relevancia de los esteroides.

Más allá del bloqueo de JAK, los anticuerpos monoclonales como axatilimab están ganando participación en la EICH crónica, y los inhibidores de BTK están siendo reutilizados desde programas de oncología. Las terapias celulares y génicas, aunque todavía ocupan una porción modesta hoy en día, tienen precios premium y ofrecen respuestas duraderas que pueden desplazar cursos de medicamentos prolongados. Colectivamente, se espera que estas dinámicas erosionen la porción de esteroides del tamaño del mercado de tratamiento de la EICH al tiempo que amplían la diversidad terapéutica.

Por modalidad terapéutica: Las terapias celulares escalan

Los fármacos de molécula pequeña —corticosteroides, inhibidores de JAK, agentes ahorradores de calcineurina— representaron el 43,98% del tamaño del mercado de tratamiento de la EICH en 2025. Las terapias celulares y génicas son las de mayor crecimiento con una CAGR del 11,66%, impulsadas por el respaldo de la FDA de remestemcel-L para la EICH aguda pediátrica y programas en fase avanzada como tabelecleucel. Los biológicos siguen siendo un punto intermedio estable, con anticuerpos contra CSF-1R, CD38 e integrina α4β7 que amplían las indicaciones de manera incremental.

La brecha de fabricación para las células madre mesenquimales y los vectores virales se está reduciendo a medida que los biorreactores de sistema cerrado y los conjuntos de plásmidos internos entran en funcionamiento, permitiendo a los patrocinadores satisfacer la demanda comercial. Los avances en plataformas también permiten productos alogénicos «listos para usar» que evitan los tiempos de entrega específicos del paciente. De cara al futuro, la combinación de modalidades seguirá desplazándose hacia soluciones basadas en células que prometen un control sostenido, posiblemente curativo, de la EICH y que, por tanto, elevarán la participación de las terapias celulares en el tamaño del mercado de tratamiento de la EICH.

Por línea de tratamiento: Las terapias de segunda línea se expanden rápidamente

Los regímenes de primera línea capturaron el 68,15% del gasto en 2025, cifra arraigada en la iniciación universal de esteroides en los centros de trasplante. Las opciones de segunda línea, aunque más pequeñas hoy en día, se prevé que crezcan a una CAGR del 11,34% a medida que las aprobaciones formales reemplacen la práctica histórica no autorizada. Belumosudil está evaluando una intervención más temprana, y la etiqueta de axatilimab para pacientes que han fallado al menos dos terapias sistémicas ofrece un siguiente paso validado.

La mayor supervivencia tras el trasplante amplifica el número de casos refractarios o dependientes de esteroides, impulsando la demanda de agentes de segunda línea. Los algoritmos de escalada por pasos que superponen un inhibidor de JAK, un bloqueador de ROCK2 o una infusión de CMM sobre esteroides en reducción gradual son ahora comunes en centros académicos. Dicha secuenciación mantiene contenida la utilización en líneas tardías, pero impulsa el crecimiento anual compuesto para el segmento de segunda línea de la participación del mercado de tratamiento de la EICH hasta 2031.

Por vía de administración: La administración oral gana velocidad

Las formulaciones intravenosas tuvieron una participación del 53,72% en 2025, reflejando las exigencias hospitalarias para biológicos, infusiones de CMM y esteroides en dosis altas. Los agentes orales, sin embargo, se están expandiendo a una CAGR del 10,33% a medida que ruxolitinib, belumosudil y los nuevos inhibidores de BTK ganan terreno en entornos ambulatorios. Las opciones subcutáneas también están emergiendo, ofreciendo flexibilidad para clínicas que carecen de salas de infusión.

El pago separado de Medicare para la IVIG domiciliaria ejemplifica un cambio hacia la atención comunitaria. A medida que los pagadores impulsan la optimización del lugar de atención y los pacientes prefieren la comodidad, los patrocinadores están reformulando los medicamentos intravenosos en comprimidos o cápsulas blandas. Estas tendencias sugieren que las formas orales y subcutáneas erosionarán parte de la participación centrada en hospitales al tiempo que ampliarán el tamaño total del mercado de tratamiento de la EICH al mejorar la adherencia.

Por canal de distribución: Los canales en línea capturan impulso

Las farmacias hospitalarias controlaron el 55,74% de la distribución en 2025, dada la naturaleza hospitalaria del manejo de la EICH aguda. Las farmacias en línea están aumentando a una CAGR del 12,09% a medida que los pacientes con EICH crónica recargan inhibidores orales de JAK o agentes tópicos de forma remota. Los establecimientos minoristas manejan recetas estables a largo plazo, mientras que las clínicas especializadas coordinan calendarios complejos de infusión y monitoreo de laboratorio.

Las vulnerabilidades de la cadena de suministro —incluidas las recientes escaseces de fluidos intravenosos— han fomentado la descentralización de la dispensación. Las plataformas digitales vinculadas a los centros de trasplante ahora ofrecen recordatorios de cumplimiento, alertas de ajuste de dosis y monitoreo de la cadena de frío, haciendo que el comercio electrónico sea cada vez más viable. El resultado es un desplazamiento gradual de la participación hacia los proveedores en línea, aunque las farmacias hospitalarias seguirán controlando la terapia aguda en el mercado de tratamiento de la EICH.

Nota: Las participaciones de todos los segmentos individuales están disponibles al comprar el informe

Por grupo de edad del paciente: La cohorte pediátrica aumenta

Los adultos representaron el 60,91% de la demanda de 2025, reflejando la mayor incidencia de neoplasias hematológicas malignas entre las poblaciones de mediana edad y mayores. Los casos pediátricos están previstos para una CAGR del 10,55% a medida que las indicaciones más amplias y la etiqueta dedicada de remestemcel-L invitan a estrategias de trasplante más tempranas y agresivas. Mientras tanto, el acondicionamiento de intensidad reducida ha llevado a algunos centros a trasplantar a lactantes previamente considerados demasiado frágiles, elevando aún más los números pediátricos.

Los médicos señalan que los niños toleran mejor las infusiones de CMM y los inhibidores de JAK que los adultos mayores, permitiendo una dosificación más completa y una reducción más rápida de esteroides. La larga esperanza de vida también justifica la adopción de terapias premium que pueden limitar las complicaciones crónicas. En conjunto, estos impulsores elevarán la porción pediátrica de la participación del mercado de tratamiento de la EICH a lo largo del pronóstico, aunque los pacientes adultos continuarán dominando los ingresos principales.

Análisis geográfico

América del Norte capturó el 41,82% de los ingresos de 2025, impulsada por un entorno de la FDA que agiliza las nuevas aprobaciones y por la disposición de las aseguradoras a reembolsar agentes de alto costo. La decisión de Medicare en 2024 de financiar indicaciones de trasplante más amplias amplía aún más los grupos de pacientes domésticos. Los centros de trasplante en Estados Unidos integran el seguimiento por telesalud y los servicios de infusión domiciliaria, limitando las estancias hospitalarias y apoyando la adopción ambulatoria de agentes orales.

Asia-Pacífico proyecta una CAGR del 10,54%, la más rápida a nivel mundial, a medida que China y Japón amplían la capacidad de trasplante y aprueban nuevas terapias antivirales y para la EICH. La inversión público-privada en instalaciones de procesamiento celular reduce la dependencia de vectores importados, mejorando la seguridad del suministro. La creciente incidencia de neoplasias hematológicas malignas, junto con esquemas de seguros más amplios, posiciona a la región como un contribuyente principal al crecimiento del mercado global de tratamiento de la EICH.

Europa sigue siendo estable y bien penetrada, pero los estrictos controles presupuestarios moderan la adopción de terapias premium. Las redes de ensayos colaborativos aceleran la generación de evidencia, aunque el escrutinio de los pagadores retrasa el reembolso de los productos de vanguardia. América del Sur, Oriente Medio y África siguen siendo incipientes; los acuerdos de transferencia de tecnología y las colaboraciones de registros de donantes son necesarios para desbloquear su potencial a largo plazo en el mercado de tratamiento de la EICH.

Panorama competitivo

El campo competitivo está moderadamente fragmentado. Incyte añadió axatilimab a su cartera de EICH mientras que Mesoblast aseguró la primera aprobación de CMM en su clase, validando la economía de las terapias celulares. La gran farmacéutica se centra en estrategias combinadas que combinan anticuerpos con inhibidores de cinasas, mientras que las empresas especializadas refinan los moduladores del microbioma y los productos celulares listos para usar. La estratificación de pacientes guiada por inteligencia artificial, los biorreactores avanzados y los acuerdos basados en el valor se están convirtiendo en diferenciadores clave.

El movimiento de Biogen por Human Immunology Biosciences ilustra el interés en aprovechar los anticuerpos inmunomoduladores más allá de la oncología. Mientras tanto, el injerto de ingeniería de precisión de Orca Bio demuestra una supervivencia libre de recaída de EICH del 82% al año sin ciclofosfamida postrasplante, mostrando que la innovación en plataformas puede rivalizar con la profilaxis basada en fármacos. Las asociaciones para la fabricación de vectores virales y los servicios digitales de apoyo al paciente están proliferando, a medida que las empresas buscan asegurar el suministro y mejorar la adherencia dentro del mercado de tratamiento de la EICH.

Líderes de la industria del tratamiento de la enfermedad de injerto contra huésped

Abbvie Inc.

Sanofi

Bristol Myers Squibb Company

Pfizer Inc.

Incyte Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: MaaT Pharma presenta una solicitud de autorización de comercialización a la Agencia Europea de Medicamentos para Xervyteg (MaaT013) en la EICH aguda.

- Febrero de 2025: Sanofi lanza Rezurock para la EICH crónica en India.

- Enero de 2025: Incyte y Syndax reciben la aprobación de la FDA para Niktimvo (axatilimab-csfr); el lanzamiento en EE. UU. está programado para principios de febrero.

Alcance del informe global del mercado de tratamiento de la enfermedad de injerto contra huésped

Según el alcance de este informe, la enfermedad de injerto contra huésped es una complicación del trasplante de células madre hematopoyéticas en la que las células madre del injerto del donante o la médula ósea atacan el cuerpo del receptor. El mercado de tratamiento de la enfermedad de injerto contra huésped está segmentado por enfermedad (enfermedad de injerto contra huésped aguda y enfermedad de injerto contra huésped crónica), producto (corticosteroides, anticuerpos monoclonales, inhibidores de tirosina cinasa y otros productos), usuario final (farmacias hospitalarias, farmacias en línea y farmacias minoristas) y geografía (América del Norte, Europa, Asia-Pacífico y el resto del mundo). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| EICH aguda |

| EICH crónica |

| Corticosteroides |

| Anticuerpos monoclonales |

| Inhibidores de JAK |

| Inhibidores de BTK |

| Inhibidores de tirosina cinasa (no JAK/BTK) |

| Inhibidores de mTOR |

| Terapias celulares y génicas |

| Otros productos |

| Fármacos de molécula pequeña |

| Biológicos |

| Terapias celulares y génicas |

| Primera línea (sensible a esteroides) |

| Segunda línea (refractaria a esteroides) |

| Línea tardía / Rescate |

| Oral |

| Intravenosa |

| Subcutánea |

| Farmacias hospitalarias |

| Farmacias minoristas |

| Farmacias en línea |

| Pediátrico |

| Adulto |

| Geriátrico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por enfermedad | EICH aguda | |

| EICH crónica | ||

| Por categoría de producto | Corticosteroides | |

| Anticuerpos monoclonales | ||

| Inhibidores de JAK | ||

| Inhibidores de BTK | ||

| Inhibidores de tirosina cinasa (no JAK/BTK) | ||

| Inhibidores de mTOR | ||

| Terapias celulares y génicas | ||

| Otros productos | ||

| Por modalidad terapéutica | Fármacos de molécula pequeña | |

| Biológicos | ||

| Terapias celulares y génicas | ||

| Por línea de tratamiento | Primera línea (sensible a esteroides) | |

| Segunda línea (refractaria a esteroides) | ||

| Línea tardía / Rescate | ||

| Por vía de administración | Oral | |

| Intravenosa | ||

| Subcutánea | ||

| Por canal de distribución | Farmacias hospitalarias | |

| Farmacias minoristas | ||

| Farmacias en línea | ||

| Por grupo de edad del paciente | Pediátrico | |

| Adulto | ||

| Geriátrico | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de tratamiento de la EICH?

El mercado de tratamiento de la EICH alcanzó USD 3,32 mil millones en 2026 y se proyecta que llegue a USD 4,87 mil millones en 2031.

¿Qué segmento crecerá más rápido hasta 2031?

Se espera que las terapias para la EICH crónica registren la CAGR más alta del 11,17%, superando los tratamientos en fase aguda.

¿Cómo están reformulando los inhibidores de JAK el estándar de atención?

Los inhibidores de JAK, liderados por ruxolitinib, ofrecen altas tasas de respuesta en pacientes refractarios a esteroides y se prevé que crezcan a una CAGR del 12,44%, desafiando el dominio de los corticosteroides.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La rápida expansión de los centros de trasplante en China y Japón, junto con la mejora del reembolso, impulsa una CAGR regional proyectada del 10,54%.

¿Cuáles son las principales barreras para una adopción más amplia de las terapias celulares?

Los altos costos de fabricación, la limitada capacidad de vectores virales y las restricciones presupuestarias de los pagadores continúan retrasando la adopción a gran escala a pesar de la fuerte demanda clínica.

Última actualización de la página el: