Tamaño y Participación del Mercado de Auriculares y Audífonos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 29.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

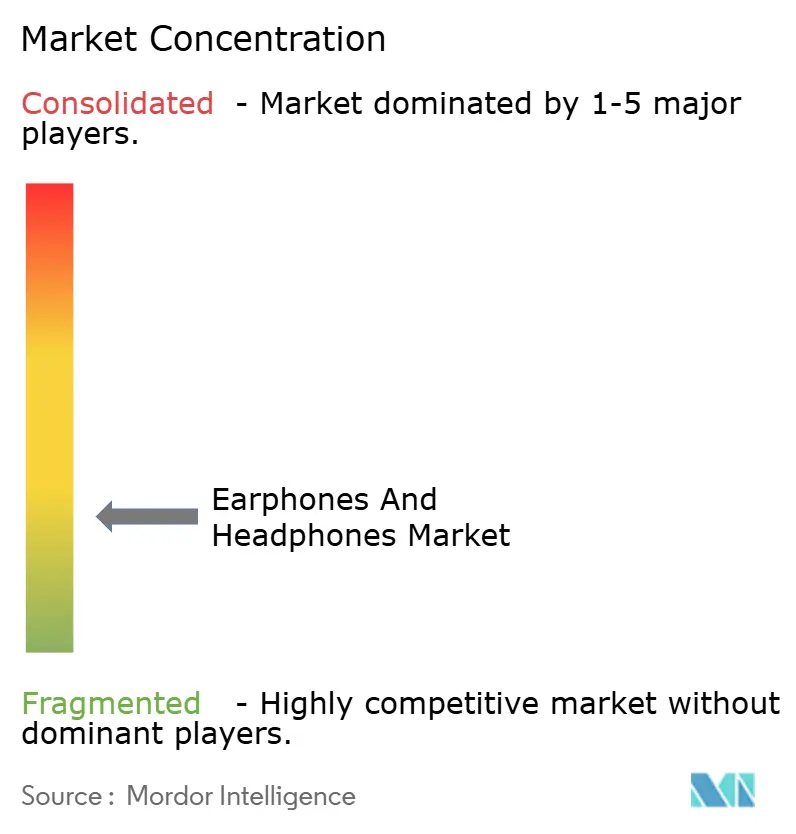

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Auriculares y Audífonos por Mordor Intelligence

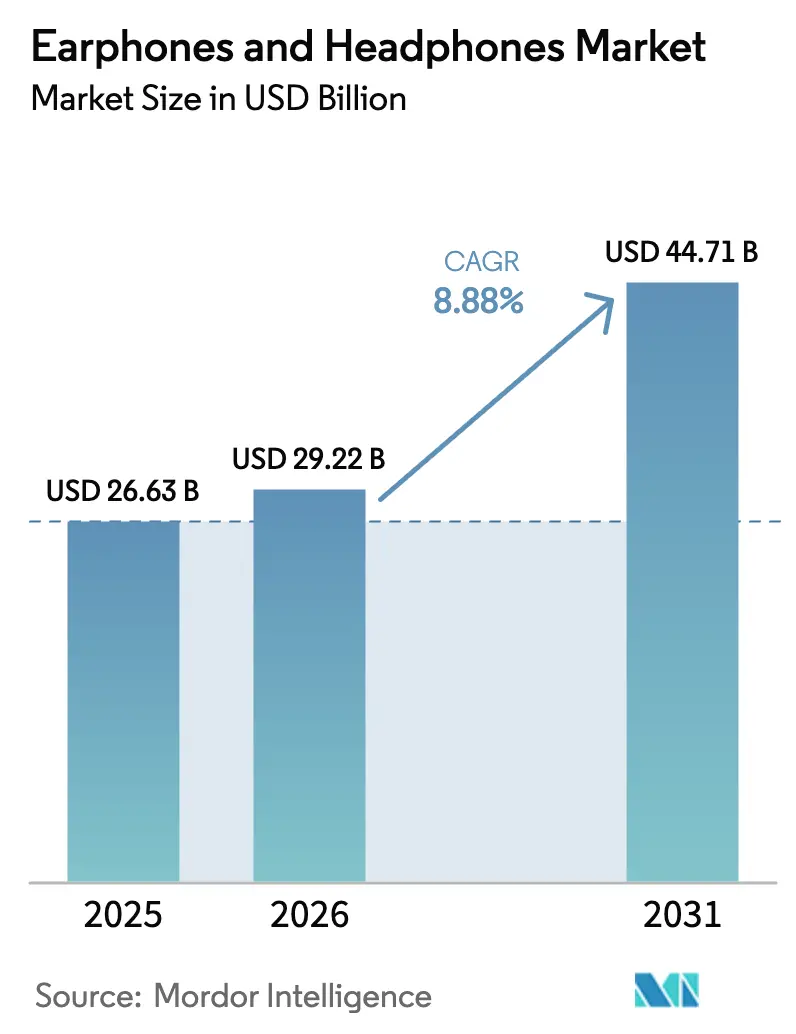

El tamaño del Mercado de Auriculares y Audífonos fue valorado en 26.630 millones de USD en 2025 y se estima que crecerá desde 29.220 millones de USD en 2026 hasta alcanzar 44.710 millones de USD en 2031, a una CAGR del 8,88% durante el período de previsión (2026-2031).

La expansión actual del mercado está impulsada por la rápida migración de auriculares con cable hacia diseños inalámbricos que integran cancelación de ruido adaptativa, procesamiento de audio espacial y detección biométrica. Los modelos premium de verdadero estéreo inalámbrico ahora incorporan procesadores neuronales integrados que ajustan las firmas de sonido en tiempo real, mientras que los productos de gama media aprovechan las mismas mejoras de códec en cuestión de meses, reduciendo la brecha de innovación. Los programas de hardware con suscripción incluida están acortando los ciclos de reemplazo de tres años a menos de dos, proporcionando a los fabricantes flujos de ingresos recurrentes que compensan el aumento de los costos de cumplimiento normativo. La dinámica competitiva continúa intensificándose, ya que los competidores regionales utilizan fabricación local y cadenas de suministro respaldadas por subsidios para ofrecer precios hasta un 60% más bajos que las marcas globales sin sacrificar las características principales.

Conclusiones Clave del Informe

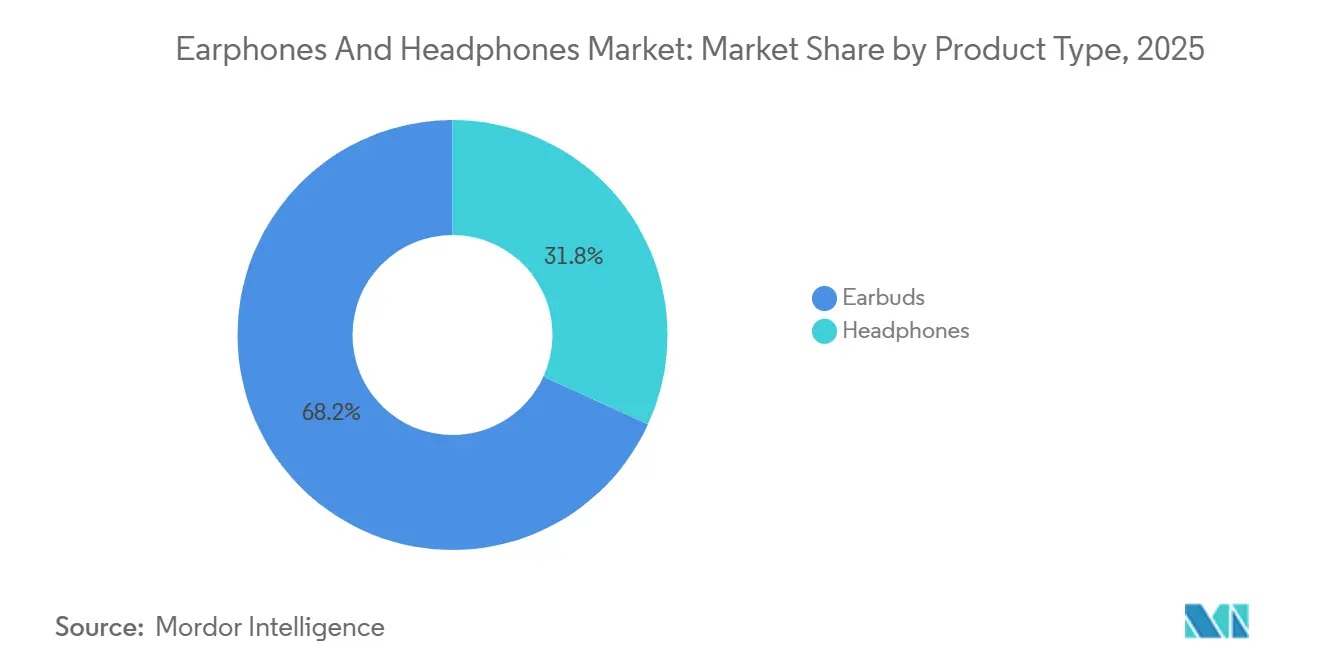

- Por tipo de producto, los auriculares de verdadero estéreo inalámbrico lideraron con una participación de ingresos del 68,18% del mercado de auriculares y audífonos en 2025, mientras que los audífonos con ANC híbrido registrarán una CAGR del 10,01% hasta 2031.

- Por conectividad, los diseños inalámbricos representaron el 72,63% del mercado de auriculares y audífonos en 2025; se prevé que los auriculares con ANC híbrido se expandan a una CAGR del 10,01% hasta 2031.

- Por factor de forma, los modelos intraurales captaron el 55,29% de la participación del mercado de auriculares y audífonos en 2025; los diseños de oído abierto y conducción ósea avanzan a una CAGR del 9,68% hasta 2031.

- Por banda de precio, el segmento de menos de 50 USD representó el 52,57% del mercado de auriculares y audífonos en 2025, aunque se proyecta que el segmento de 151 a 300 USD crezca a una CAGR del 10,22% hasta 2031.

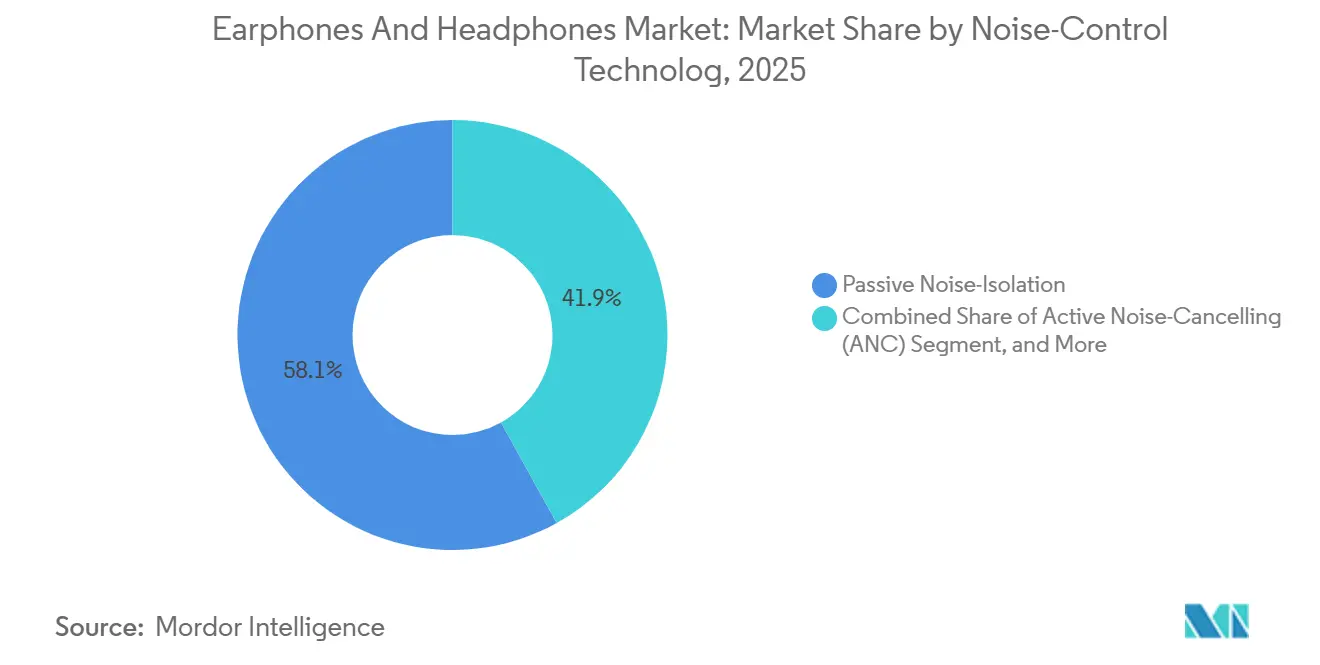

- Por tecnología de control de ruido, el aislamiento pasivo representó el 58,06% del mercado de auriculares y audífonos en 2025, aunque se proyecta que el segmento de ANC híbrido crezca a una CAGR del 10,01% hasta 2031.

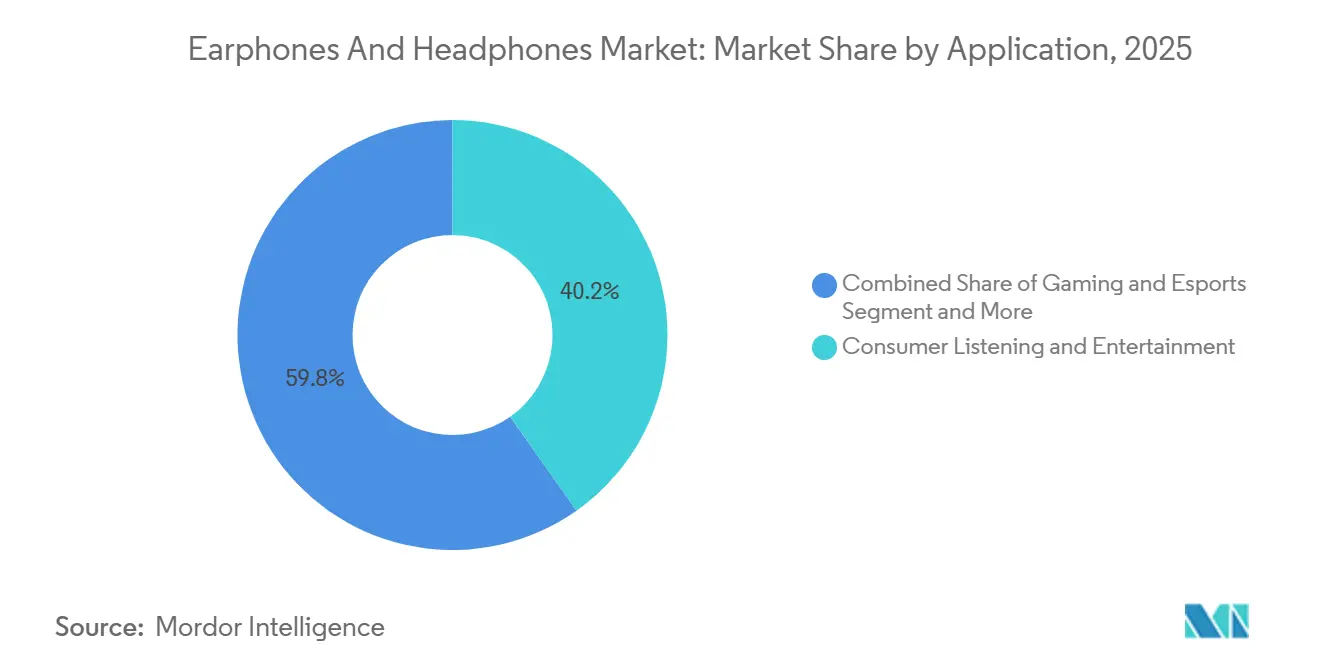

- Por aplicación, la escucha y el entretenimiento del consumidor representaron el 40,22% del tamaño del mercado de auriculares y audífonos en 2025, aunque se proyecta que el segmento de deportes y fitness crezca a una CAGR del 9,92% hasta 2031.

- Por canal de distribución, el comercio electrónico y los sitios de venta directa al consumidor representaron el 62,06% del tamaño del mercado de auriculares y audífonos en 2025. También se proyecta que el segmento crezca a una CAGR del 10,15% hasta 2031.

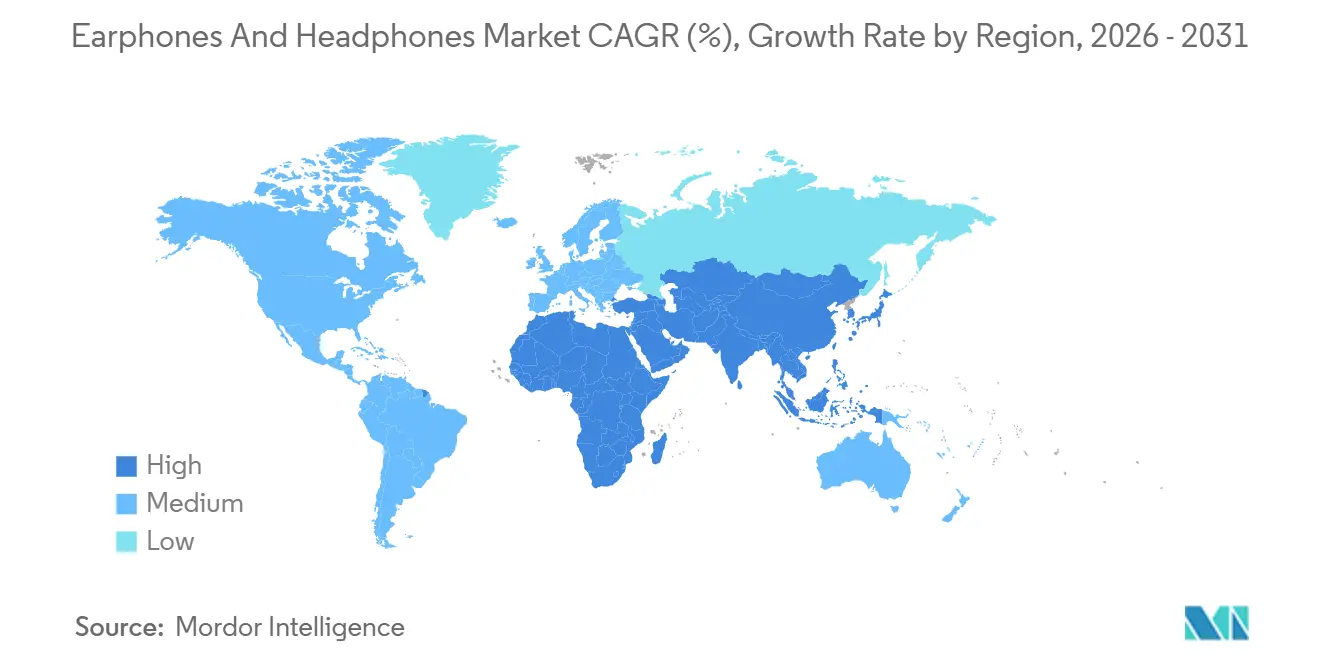

- Por geografía, América del Norte representó el 35,78% del tamaño del mercado de auriculares y audífonos en 2025, mientras que Asia Pacífico está preparada para el crecimiento regional más rápido hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Auriculares y Audífonos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ecosistemas de Audio Espacial en Aplicaciones que Aceleran la Adopción Premium de Verdadero Estéreo Inalámbrico en Asia | +1.80% | Núcleo de Asia Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Políticas de Trabajo Híbrido Empresarial que Impulsan la Demanda de Auriculares con Micrófono de Brazo en América del Norte | +1.20% | América del Norte y Europa | Corto plazo (≤2 años) |

| Auge del Fitness de la Generación Z que Impulsa las Ventas de Auriculares de Oído Abierto y Conducción Ósea en Europa | +1.00% | Europa, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Cancelación de Ruido Adaptativa Habilitada por Inteligencia Artificial que Diferencia los Modelos Insignia a Nivel Global | +1.50% | Global, adopción temprana en América del Norte y Asia Pacífico | Largo plazo (≥4 años) |

| Patrocinios de Esports que Impulsan los Audífonos de Alta Fidelidad para Juegos en Oriente Medio | +1.20% | Núcleo de Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos), con expansión hacia el Norte de África | Mediano plazo (2–4 años) |

| Modelos de Hardware con Suscripción Incluida que Elevan los Ciclos de Actualización | +1.50% | Núcleo en América del Norte y Europa Occidental, con adopción emergente en Asia Pacífico | Corto a mediano plazo (1–3 años) |

| Fuente: Mordor Intelligence | |||

Ecosistemas de Audio Espacial en Aplicaciones que Aceleran la Adopción Premium de Verdadero Estéreo Inalámbrico en Asia

Las plataformas de transmisión en China, Japón y Corea del Sur ahora tratan los auriculares como extensiones de los sistemas operativos móviles en lugar de accesorios de consumo masivo. Dolby Atmos y Apple Spatial Audio se convirtieron en características estándar predeterminadas en los catálogos de Tencent Video y Apple Music en 2025, lo que incentiva a los usuarios a actualizar el hardware cada 18 a 24 meses cuando los chipsets más antiguos no pueden procesar comandos de seguimiento de cabeza sin picos de latencia. [1]Apple Inc., "AirPods Pro (3.ª Generación) – Especificaciones Técnicas," Apple.com La plataforma Snapdragon Sound S7 Gen 3 de Qualcomm llevó aptX Lossless y la representación de audio espacial a los dispositivos Android, permitiendo a Samsung y Xiaomi igualar la experiencia de Apple con un descuento de precio del 30 al 50%. Esta rivalidad de doble ecosistema incentiva a los fabricantes de chipsets a lanzar revisiones anuales, integrando las actualizaciones de auriculares en el mismo ciclo que las renovaciones de teléfonos inteligentes.

Políticas de Trabajo Híbrido Empresarial que Impulsan la Demanda de Auriculares con Micrófono de Brazo en América del Norte

Las normas de trabajo híbrido han consolidado el auricular con micrófono de brazo como un periférico de oficina estándar. El Zone Vibe 125 de Logitech y el Evolve2 75 de Jabra combinan brazos de silencio con volteo y formación de haz de inteligencia artificial que enmascara el ruido del teclado, satisfaciendo los mandatos corporativos de voz inteligible durante las videollamadas.[2]Logitech International, "Logitech Completa la Adquisición del Negocio Poly de HP," Logitech.com Las empresas de servicios financieros y atención médica adoptaron dongles USB-C cifrados, como el WL5024 Pro de Dell, para proteger el tráfico de voz bajo las regulaciones de privacidad. Estos modelos de grado empresarial mantienen márgenes brutos del 40% a pesar de la compresión de precios en el segmento de consumo, principalmente porque los departamentos de TI consolidan las compras bajo contratos de soporte plurianuales.

Auge del Fitness de la Generación Z que Impulsa las Ventas de Auriculares de Oído Abierto y Conducción Ósea en Europa

Los corredores y ciclistas de la Generación Z en Alemania, los Países Bajos y Escandinavia prefieren cada vez más los diseños de oído abierto que preservan la conciencia del entorno. El OpenFit Air de Shokz dirige el sonido hacia el canal auditivo sin obstruirlo, mientras que su OpenRun Pro 2 utiliza conducción ósea para transmitir audio a través del pómulo, mitigando la acumulación de humedad y los riesgos de infección. Las directrices de seguridad que fomentan la percepción audible del tráfico han proporcionado un impulso regulatorio favorable, y las asociaciones con Garmin y Strava refuerzan la propuesta de seguimiento del fitness. Las cadenas minoristas europeas reportan aumentos de ventas de dos dígitos para los artículos de oído abierto posicionados cerca de los accesorios de ciclismo y running.

Cancelación de Ruido Adaptativa Habilitada por Inteligencia Artificial que Diferencia los Modelos Insignia a Nivel Global

La ANC impulsada por aprendizaje automático ahora define el posicionamiento premium. El CustomTune de Bose mide la resonancia del canal auditivo y optimiza los filtros en milisegundos, reduciendo la sensación de presión típica de los modelos anteriores. El WH-1000XM6 de Sony emplea procesadores neuronales duales que aíslan las bandas de voz mientras suprimen el ruido del viento durante las llamadas. El chip H2 de Apple muestrea 48.000 puntos de datos por segundo para cancelar el ruido antes de que llegue al tímpano, obteniendo una prima de 100 a 150 USD sobre los modelos de aislamiento pasivo. Las marcas más pequeñas que carecen de silicio propietario recurren cada vez más a licenciar plataformas de referencia de Qualcomm, lo que reduce la diferenciación e intensifica la competencia de precios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Auriculares Falsificados que Deprimen los Precios de Venta Promedio en América del Sur | -0.8% | América del Sur, con expansión hacia África | Corto plazo (≤2 años) |

| Regulaciones sobre Residuos de Baterías que Aumentan los Costos de Cumplimiento en Europa | -0.6% | Europa, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Problemas de Interferencia de Espectro que Limitan el Audio LE de Ultra Baja Latencia en Ciudades Densas | -0.4% | Centros urbanos globales | Largo plazo (≥4 años) |

| Preocupaciones de Salud Relacionadas con la Exposición al Nivel de Presión Sonora que Limitan los Niveles de Volumen | -0.5% | Enfoque global en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Auriculares Falsificados que Deprimen los Precios de Venta Promedio en América del Sur

Las autoridades aduaneras de Brasil incautaron más de 1,2 millones de auriculares falsos en 2024, aunque las réplicas que imitan los diseños de Apple o Samsung siguen ingresando a canales informales a un tercio del precio minorista auténtico.[3]Servicio Federal de Ingresos de Brasil, "Informe de Incautaciones Aduaneras: Electrónica Falsificada 2024," Gov.br Estos productos emplean celdas de iones de litio no certificadas que representan riesgos de incendio y, cuando ocurren incidentes, los consumidores suelen culpar a los propietarios de las marcas, erosionando la buena voluntad. Las multinacionales ahora incorporan etiquetas NFC y números de serie con código QR para permitir la verificación mediante teléfono inteligente, pero el costo adicional de 1 a 2 USD en la lista de materiales reduce los márgenes en los segmentos de entrada. A menos que mejore la aplicación de la ley, los fabricantes legítimos seguirán enfrentando erosión de precios y reclamaciones de garantía que no causaron.

Regulaciones sobre Residuos de Baterías que Aumentan los Costos de Cumplimiento en la UE

Las directivas revisadas de la Unión Europea sobre Residuos de Aparatos Eléctricos y Electrónicos y sobre Baterías obligan a los fabricantes a financiar programas de recogida y reciclaje, y a alcanzar una tasa de recogida del 65% para 2025 y del 70% para 2030.[4]Comisión Europea, "Revisión 2024 de la Directiva sobre Residuos de Aparatos Eléctricos y Electrónicos," Eur-lex.europa.eu Los diseños compactos de verdadero estéreo inalámbrico presentan complejos desafíos de desmontaje: las celdas de polímero de litio, los imanes y las placas de circuito impreso están pegados en carcasas de menos de 5 cm, lo que obliga a los productores a invertir en robótica como el sistema Daisy de Apple, que desmonta 200 dispositivos por hora. Las marcas más pequeñas sin capital para automatización dependen de recicladores externos, lo que añade entre 0,50 y 1,50 EUR por unidad y erosiona los ya reducidos márgenes brutos del 25%. La carga de cumplimiento acelera la consolidación a medida que las empresas sin escala suficiente abandonan el mercado o licencian diseños a ensambladores de marca blanca.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Auriculares de Verdadero Estéreo Inalámbrico Mantienen el Liderazgo en Volumen Mientras los Diseños Sobre la Oreja Retienen la Fidelidad Audiófila

Los modelos de verdadero estéreo inalámbrico representaron el 68,18% de los ingresos globales en 2025 y se proyecta que se expandan a una CAGR del 9,9% hasta 2031, manteniendo al mercado de auriculares y audífonos en su actual ciclo de innovación. Los modelos insignia combinan paquetes de sistema en chip de menos de 5 mm, seis horas de autonomía de batería por auricular y representación de audio espacial que antes requería procesadores de señal digital dedicados. El H2 de Apple, el códec propietario de Samsung y el QCC5181 de Qualcomm demuestran colectivamente cómo la convergencia de gestión de energía y cómputo permite auriculares más ligeros y cómodos. Los audífonos sobre la oreja mantienen, no obstante, su espacio en la mezcla de estudio, la transmisión profesional y los viajes de larga distancia. El Momentum 4 de Sennheiser integra transductores de 42 mm y ANC adaptativa, atendiendo a los viajeros que valoran el aislamiento y la comodidad prolongada durante vuelos de 12 horas. El ATH-M50x de Audio-Technica todavía envía más de 1 millón de unidades anuales a ingenieros que insisten en la planitud de referencia de los equipos de monitoreo con cable. La coexistencia de la conveniencia de bolsillo y la fidelidad circunaural sugiere que cada factor de forma seguirá atendiendo casos de uso discretos en lugar de converger en un único diseño híbrido.

Surgen oportunidades complementarias para las marcas que transfieren tecnologías entre categorías. El WH-1000XM6 de Sony toma prestado el conjunto de ANC adaptativa de sus auriculares intraurales WF-1000XM, mientras que el CustomTune de Bose hace referencia a técnicas de escaneo del canal auditivo perfeccionadas en su línea intraaural. Los jugadores siguen siendo un grupo separado: el BlackShark V2 Pro de Razer y el HS80 de Corsair integran dongles de radiofrecuencia de baja latencia para uso en torneos, una función menos relevante para los oyentes convencionales. A medida que los procesadores de auriculares se vuelven más modulares, los fabricantes podrían introducir carcasas de controlador modulares que se desconectan para mayor portabilidad, aunque tales innovaciones corren el riesgo de canibalizar segmentos establecidos sin ingresos incrementales claros.

Por Factor de Forma: La Dominancia Intraaural Confrontada por la Migración hacia el Oído Abierto

Los modelos intraurales y de ajuste en el canal aseguraron el 55,29% de los ingresos de 2025 gracias al aislamiento pasivo natural, las puntas de silicona que atenúan entre 15 y 25 dB de ruido ambiental y las clasificaciones IP aptas para el gimnasio. Sin embargo, los diseños de oído abierto y conducción ósea se expanden a una CAGR del 9,7% hasta 2031, ya que los usuarios de la Generación Z orientados al fitness demandan conciencia situacional en las calles urbanas. El OpenFit Air de Shokz demuestra cómo los altavoces direccionales orientados hacia el canal auditivo pueden ofrecer una respuesta de graves aceptable sin bloquear las señales ambientales, atendiendo las recomendaciones regulatorias de que los ciclistas mantengan la audición ambiental. Los audífonos sobre la oreja mantienen su prominencia en entornos de escucha crítica, beneficiándose de controladores de 40 a 50 mm que reproducen frecuencias por debajo de 20 Hz. Los auriculares sobre la oreja, que alguna vez fueron el ícono de estilo del viajero urbano, registran una base de usuarios en contracción a medida que los consumidores priorizan el sellado inmersivo de los modelos sobre la oreja o la ligereza de los auriculares de verdadero estéreo inalámbrico.

Los fabricantes experimentan con carcasas híbridas que combinan marcos de oído abierto y módulos ANC desmontables, pero la adopción por parte de los usuarios sigue siendo especulativa. La distribución del peso, la protección contra la entrada de sudor y la ubicación del compartimento de la batería emergen como restricciones de ingeniería. Los minoristas agrupan cada vez más los artículos de oído abierto en los pasillos de accesorios para correr en lugar de en las exhibiciones de audio, lo que sugiere que la comercialización entre categorías determinará la velocidad de ventas tanto como la acústica.

Por Conectividad: El Impulso Inalámbrico Supera al Nicho Residual con Cable

Los diseños inalámbricos contribuyeron con el 72,63% de los ingresos de 2025 y ampliarán su ventaja a una CAGR del 9,3%, impulsados por Bluetooth LE Audio y el códec LC3 que admite una fidelidad cercana a la del CD a tasas de bits inferiores a 300 kbps. El atributo de baja latencia del protocolo aporta paridad competitiva con los dongles de juego de 2,4 GHz, eliminando una de las últimas ventajas con cable para los usuarios convencionales. Los auriculares de tipo collar retienen seguidores en los mercados emergentes, ofreciendo entre 12 y 16 horas de autonomía gracias a carcasas de batería más grandes. Los audífonos con cable se mantienen en entornos de estudio y entre los audiófilos escépticos de las afirmaciones sobre códecs, con el DT 1990 Pro de Beyerdynamic y el SR325x de Grado como ejemplos de inversiones superiores a 500 USD centradas en la pureza de la señal. Los enlaces infrarrojos y de radiofrecuencia heredados se desvanecen hacia nichos de aviación y cine en casa, con pocas probabilidades de regresar como estándares de consumo.

El costo del silicio Bluetooth cayó un 35% entre 2023 y 2025, abriendo la puerta a auriculares de entrada de 25 USD que aún anuncian compatibilidad con LE Audio. Sin embargo, la congestión de Wi-Fi y la interferencia de espectro urbano siguen siendo puntos problemáticos; las marcas que optimizan el salto de frecuencia adaptativo disfrutan de tasas de caída de llamadas notablemente más bajas en entornos concurridos, un argumento de venta visible en los análisis comparativos generados por usuarios en los portales de comercio electrónico.

Por Tecnología de Control de Ruido: La ANC Híbrida Crece Mientras el Aislamiento Pasivo Perdura

El aislamiento pasivo todavía capturó el 58,06% de los ingresos de 2025, gracias al consumo de energía nulo y al impacto insignificante en la lista de materiales. Sin embargo, la ANC híbrida es el segmento de mayor crecimiento, expandiéndose a una CAGR del 10,01% hasta 2031. El CustomTune de Bose y los diseños de doble sensor de Sony combinan micrófonos de alimentación directa y retroalimentación con filtros de aprendizaje automático que se ajustan al movimiento del usuario y a la presión atmosférica en 200 ms. Los modos de transparencia pasaron de ser complementos exóticos a controles predeterminados en todos los modelos premium de verdadero estéreo inalámbrico introducidos después de 2024, reflejando las expectativas de los usuarios de transiciones fluidas entre aislamiento y conciencia ambiental. Los segmentos de precio medio integran ANC de alimentación directa de un solo canal que bloquea el zumbido de baja frecuencia, pero a medida que los costos de los componentes disminuyen, los conjuntos híbridos penetrarán en los dispositivos de menos de 100 USD, elevando el estándar de rendimiento base. Los auriculares de oído abierto incorporan ANC direccional para cancelar la fuga del controlador en lugar del ruido externo, un giro técnico de nicho que fragmenta aún más la categoría.

Por Banda de Precio: El Segmento de Valor Sigue Siendo Dominante, el Segmento Medio-Premium Gana Impulso

El segmento de menos de 50 USD retuvo más de la mitad de los ingresos de 2025, impulsado por los Redmi Buds 6 de Xiaomi y los Soundcore Liberty 4 de Anker, que combinan radios Bluetooth 5.3 con baterías de seis horas por precios de entre 30 y 50 USD. Sin embargo, el segmento de 151 a 300 USD crece a una CAGR del 10,22% a medida que los consumidores pagan primas por audio espacial, códecs sin pérdidas y clasificaciones IPX7, sin llegar al territorio insignia. Los Galaxy Buds 3 Pro de Samsung, lanzados a 249 USD, subrayan el punto óptimo: ANC impulsada por inteligencia artificial, seguimiento de cabeza en 360 grados y carga USB-C por debajo del paraguas de precios de Apple. Por encima de los 300 USD existe un enclave de conocedores de Sennheiser, Grado y Beyerdynamic que invierten en amplificadores DAC externos y bibliotecas de alta resolución. El segmento medio de 51 a 150 USD a menudo contiene modelos insignia heredados con descuentos del 30 al 40%, creando propuestas de valor que difuminan los estratos nítidos de precio-rendimiento.

Por Aplicación: El Entretenimiento Domina, los Deportes y el Fitness se Aceleran

La escucha y el entretenimiento del consumidor generaron el 40,22% de los ingresos de 2025, respaldados por Spotify, Apple Music y Tencent Music compitiendo por suscriptores a través de niveles de alta resolución que demandan hardware compatible. El uso en deportes y fitness crece a una CAGR del 9,92%, aprovechando la ola de sensores de frecuencia cardíaca en el Elite 8 Active de Jabra y las carcasas IP68 en el OpenRun Pro 2 de Shokz que se sincronizan con los planes de entrenamiento de Strava. Los auriculares para juegos disfrutan de un nuevo impulso en Oriente Medio, donde el Fondo de Inversión Pública de Arabia Saudita destinó 38.000 millones de USD a los esports, asegurando la visibilidad de las marcas Razer y Corsair en centros comerciales que antes estaban reservados para quioscos de consolas. El monitoreo de estudio profesional se mantiene estable pero con resiliencia de precios, con Audio-Technica y Sennheiser contratando acuerdos de suministro plurianuales con redes de transmisión. La comunicación empresarial, que alguna vez se consideró un plateau, ahora encuentra un nuevo impulso a medida que la persistencia del trabajo híbrido integra los auriculares certificados en las listas de activos corporativos, aumentando la frecuencia de renovación para igualar los ciclos de vida de los portátiles.

Por Canal de Distribución: El Canal en Línea Crece Mientras el Canal Fuera de Línea se Reinventa

El comercio electrónico y los sitios de venta directa al consumidor captaron el 62,06% de las ventas de 2025 y se prevé que se expandan a una CAGR del 10,15% hasta 2031. Las tiendas web de las marcas incluyen suscripciones de música o vales de juego en la nube, orientando a los compradores hacia artículos premium y generando ingresos recurrentes. Los mercados en línea como Amazon, JD.com y Flipkart refinan los algoritmos de recomendación que muestran comparaciones y videos de demostración de usuarios, reduciendo la hesitación del comprador. Las tiendas físicas defienden su relevancia convirtiendo el espacio en zonas de experiencia: los pods de demostración de Audio Espacial de Apple y el Galaxy Studio de Samsung ofrecen pruebas inmersivas no disponibles en una pantalla. Los minoristas especializados como Crutchfield curan combinaciones de amplificador y audífono, aprovechando la experiencia del personal como ventaja frente a las sugerencias algorítmicas. Los modelos híbridos de compra en línea y recogida en tienda ofrecen recogida al día siguiente, combinando la gratificación inmediata con las ventajas de la sala de exposición.

Análisis Geográfico

Asia Pacífico tuvo una participación del 28% en los ingresos globales en 2025, impulsada por la creciente penetración de teléfonos inteligentes en India, Indonesia y Vietnam, donde los compradores por primera vez superan a los clientes de reemplazo en una proporción de 3 a 1. Las marcas chinas nacionales que combinan agilidad de diseño con fabricación local capturaron más de la mitad del segmento por debajo de los 100 USD, lo que empuja a las multinacionales a localizar el ensamblaje o ceder participación. Japón y Corea del Sur todavía registran el mayor gasto per cápita en audio premium, impulsado por los ecosistemas de Sony y Samsung que integran los dispositivos portátiles en suites de dispositivos más amplias. boAt de India envió más de 15 millones de unidades en 2024, utilizando paquetes de relojes inteligentes para vender auriculares de forma cruzada e ilustrando cómo los especialistas regionales pueden superar a los gigantes globales en volumen.

América del Norte mantuvo una participación del 35,78% en 2025, anclada por una base instalada de más de 200 millones de AirPods que se renuevan cada dos o tres años y por los mandatos de auriculares empresariales vinculados a los despliegues de Microsoft Teams. Europa siguió con un 22%, con ciclos de reemplazo que se extienden hacia los 36 meses en medio de la cautela macroeconómica y el escrutinio regulatorio sobre la sostenibilidad de las baterías. Oriente Medio se acelera a una CAGR del 9,5% hasta 2031, ya que el Fondo de Inversión Pública de Arabia Saudita financia arenas de esports, incorporando auriculares de juego de alta fidelidad en los surtidos minoristas convencionales. América del Sur lucha con la dilución por falsificaciones y la volatilidad cambiaria, pero representa un potencial latente una vez que la aplicación de la ley se estabilice, especialmente en el mercado brasileño de 220 millones de habitantes. África sigue siendo incipiente, aunque las plataformas de dinero móvil en Kenia y Nigeria acortan el camino entre las tiendas web de las marcas y los consumidores desatendidos, insinuando un patrón de salto tecnológico similar al de la adopción de teléfonos inteligentes.

Panorama regulatorio

La regulación para auriculares y cascos se está endureciendo en torno a la interoperabilidad de carga, el cumplimiento en materia de radio y las obligaciones de fin de vida útil, lo que aumenta los requisitos de diseño y documentación para los proveedores globales. En la Unión Europea, la Directiva sobre el Cargador Común (Directiva (UE) 2022/2380) convirtió al USB-C en un requisito legal para la mayoría de los auriculares y cascos recargables vendidos a partir del 28 de diciembre de 2024, con requisitos adicionales de USB Power Delivery cuando la carga supera los 5V/3A/15W. Esto aceleró la migración desde conectores propietarios e impulsó una mayor armonización de SKU para los canales de la UE.

Las normas de conformidad de producto y de residuos añaden capas adicionales de cumplimiento. El acceso al mercado de la UE depende del marcado CE, respaldado por el cumplimiento de la Directiva de Equipos Radioeléctricos (RED) y la Directiva de Baja Tensión (LVD). Las normas revisadas de RAEE y de baterías refuerzan las obligaciones de recogida por parte del productor y los objetivos de tasa de recolección (65% para 2025 y 70% para 2030), lo que aumenta la carga de reciclaje y de reporte por unidad para los diseños compactos de TWS. A nivel internacional, las enmiendas del Convenio de Basilea sobre residuos electrónicos entraron en vigor el 1 de enero de 2025, endureciendo los controles de movimiento transfronterizo de residuos eléctricos y electrónicos y aumentando la necesidad de procesos de logística inversa auditables entre distribuidores y reacondicionadores.

Análisis de la cadena de valor

La cadena de valor de auriculares y cascos comienza con los insumos de componentes, incluidos los SoC de Bluetooth y ANC, micrófonos, baterías, drivers e imanes de NdFeB, y luego pasa por el diseño industrial y la sintonización acústica, la fabricación y prueba OEM y ODM, el empaquetado por canal, y la distribución global a través del comercio electrónico, el retail de electrónica de consumo y las compras empresariales. El ensamblaje de TWS de alta gama y cascos premium sigue concentrado entre grandes fabricantes por contrato como Luxshare Precision y Goertek, que juntos capturan una participación dominante de los pedidos de primer nivel. Las marcas se diferencian en las etapas iniciales mediante silicio propietario, pilas de códecs y ecosistemas de aplicaciones que vinculan el hardware al uso de la plataforma.

Los puntos de presión se concentran cada vez más en el suministro de materiales y electrónica. Los elementos de tierras raras utilizados en imanes de alto rendimiento se convirtieron en un riesgo de abastecimiento después de que China endureciera los requisitos de licencia de exportación en abril de 2025, lo que impulsó a los fabricantes de electrónica de audio a diversificar el abastecimiento y considerar diseños alternativos de imanes y drivers cuando sea factible. En el frente electrónico, los ciclos más amplios de demanda de semiconductores también han afectado a categorías adyacentes de audio premium, incluida la escasez de chips de RAM reportada a finales de 2025 para reproductores de audio digitales. Esto ha reforzado el cambio hacia inventarios de amortiguación para chips clave y ha aumentado el valor estratégico de las inversiones en ensamblaje de PCB internas por parte de especialistas en audio que buscan un control más estricto sobre calidad, rendimientos y plazos de entrega.

Panorama Competitivo

Los cinco principales fabricantes (Apple, Sony, Samsung, Bose y Xiaomi) representaron el 45% de los ingresos en 2025, lo que subraya un campo de batalla moderadamente concentrado que aún deja espacio para los disruptores regionales. Apple domina el verdadero estéreo inalámbrico premium a través del emparejamiento fluido del chip H2 en iPhones, iPads y Macs, manteniendo precios de venta promedio de 249 USD y márgenes superiores al 35%. Sony y Bose compiten en fidelidad acústica y ANC adaptativa, mientras que Samsung aprovecha los paquetes a nivel Galaxy para aumentar las tasas de adopción. Xiaomi y boAt escalan a través de fábricas locales eficientes en costos, aceptando márgenes brutos inferiores al 20% para inundar los segmentos sensibles al precio y sembrar conciencia de marca para la venta ascendente.

El liderazgo tecnológico se centra en los chipsets y las hojas de ruta de códecs. El Snapdragon Sound de Qualcomm lleva la transmisión sin pérdidas y una latencia inferior a 20 ms a más de 30 marcas Android, erosionando la histórica ventaja de latencia de Apple. La finalización del catálogo LE Audio por parte del Grupo de Interés Especial de Bluetooth permite la transmisión Auracast desde un único concentrador a múltiples auriculares de oyentes, prometiendo aplicaciones en lugares públicos una vez que se resuelvan los obstáculos de coexistencia de espectro. La mitigación de falsificaciones y los mandatos de reciclaje de baterías plantean desafíos gemelos que afectan desproporcionadamente a los participantes de gama media con balances financieros ajustados, fomentando asociaciones de licencias y posibles adquisiciones por parte de titulares bien capitalizados ansiosos por llenar vacíos en su cartera.

Líderes de la Industria de Auriculares y Audífonos

Sony Group Corporation

Skullcandy Inc.

Sennheiser Electronic GmbH & Co. KG (Sennheiser)

Harman International Industries Incorporated

Bose Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El Bluetooth LE Audio está creando espacio en blanco más allá de la escucha personal al habilitar audio multitransmisión y casos de uso de difusión Auracast en espacios públicos. Con auriculares o cascos compatibles, un solo transmisor puede servir a varios oyentes. El ecosistema está pasando de la discusión de estándares a demostraciones de implementación, y en el MWC 2026 Fraunhofer IIS y Airoha presentaron una solución de audio espacial multicanal de alta tasa de datos utilizando LC3plus y una plataforma de referencia de SoC Bluetooth. La demostración sugiere una ruta más práctica para que los OEM comercialicen experiencias de audio espacial premium utilizando bloques de construcción estandarizados.

La diversificación de la fabricación también está creando oportunidades para marcas y proveedores que pueden escalar fuera de la concentración en un solo país mientras cumplen requisitos de sostenibilidad más estrictos. La actividad de expansión de capacidad en Vietnam e India apunta a dónde se están ubicando nuevas huellas de ensamblaje y subensamblaje, incluido Goertek Vina aumentando la inversión en Bac Ninh en abril de 2026 para ampliar la fabricación de equipos electrónicos y añadir objetivos que incluyen transceptores inalámbricos y bases de carga para auriculares. En octubre de 2025, Foxconn Interconnect Technology delineó planes para actualizar las líneas de producción en Hyderabad para aumentar la capacidad de AirPods. A nivel de producto, los cambios impulsados por la UE hacia la carga USB-C y la creciente atención a la longevidad de la batería respaldan la diferenciación a través de la reparabilidad y modelos de servicio, incluidos lanzamientos premium que enfatizan baterías reemplazables por el usuario y una vida útil más larga.

Desarrollos recientes del sector

- Mayo de 2026: Sony Electronics presentó 1000X THE COLLEXION, un casco inalámbrico premium con cancelación de ruido posicionado en torno al décimo aniversario de la línea 1000X, e introdujo una opción de color Sandstone para el WH-1000XM6. La actualización extiende la escala de precios de Sony por encima de su buque insignia principal para competir más directamente por compradores orientados al diseño de lujo, manteniendo la serie XM como el ancla de volumen principal.

- Septiembre de 2025: HARMAN International completó su adquisición de Sound United, añadiendo marcas como Bowers & Wilkins, Denon y Marantz bajo una Unidad de Negocio Estratégica independiente. El acuerdo refuerza la amplitud del portafolio de audio premium de HARMAN y proporciona más apalancamiento en I+D acústica compartida, relaciones de canal y agrupación entre categorías que puede influir en las oportunidades de adjunción de cascos.

- Noviembre de 2024: Bose finalizó la adquisición de McIntosh Group, incorporando las marcas de alta gama McIntosh y Sonus faber a su portafolio. Esto amplía el alcance de Bose en los ecosistemas de audio de lujo y puede crear efectos halo para el posicionamiento premium de cascos a través de narrativas de marca compartidas, presencia minorista y bases de clientes de alta gama.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca el valor de los auriculares y cascos vendidos como dispositivos de audio terminados, incluidos los formatos intraauriculares, supraaurales y circumaurales, en conectividad alámbrica e inalámbrica. El dimensionamiento se captura en la primera venta comercial en casos de uso de consumo y laborales.

Exclusiones de alcance: excluimos los audífonos, los cascos de realidad mixta, los altavoces de audio para automóviles y los altavoces inteligentes independientes para evitar contar categorías de audio adyacentes.

Descripción general de la segmentación

- Por Tipo de Producto

- Audífonos

- Auriculares Intraurales

- Por Factor de Forma

- Sobre la Oreja

- En la Oreja

- Intraaural

- Oído Abierto y Conducción Ósea

- Por Conectividad

- Con Cable

- Inalámbrico

- Verdadero Estéreo Inalámbrico

- Tipo Collar

- Radiofrecuencia e Infrarrojo

- Por Tecnología de Control de Ruido

- Cancelación Activa de Ruido (ANC)

- Aislamiento Pasivo de Ruido

- Modo de Transparencia y Ambiente Abierto

- Por Banda de Precio

- Menos de 50 USD (Valor)

- 51 a 150 USD

- 151 a 300 USD

- Más de 300 USD

- Por Aplicación

- Entretenimiento del Consumidor y Música

- Juegos y Esports

- Deportes y Fitness

- Estudio Profesional y Transmisión

- Empresarial, Centro de Llamadas y Comunicaciones Unificadas

- Por Canal de Distribución

- En Línea

- Mercados de Comercio Electrónico

- Tiendas Web de Marcas

- Fuera de Línea

- Cadenas de Electrónica de Consumo

- Tiendas Especializadas de Audio

- Hipermercados y Supermercados

- En Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Sudeste Asiático

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental se utilizó para mapear el contexto básico de oferta y demanda, y luego mantener los supuestos consistentes a medida que se ensamblaba el modelo. Nos basamos en portales públicos de estadísticas comerciales para las tendencias de importación y exportación, indicadores de telecomunicaciones y acceso digital de organismos como la UIT y el Banco Mundial, y señales de gasto de consumo de agencias como la BEA de EE. UU. y Eurostat.

También revisamos referencias de productos y estándares, incluidas las especificaciones de Bluetooth y las normas de seguridad de transporte de baterías, ya que estas pueden explicar el momento de los cambios de diseño y los ciclos de reemplazo. Se utilizaron informes de empresas, presentaciones para inversores y prensa reputada para comprender los cambios en la mezcla de productos, como la adopción de true wireless y la penetración de la cancelación de ruido. Cuando fue necesario, una suscripción de pago centrada en finanzas de empresas y una base de datos de patentes ayudaron a verificar la exposición de ingresos y la intensidad de innovación. Las fuentes mencionadas aquí son ilustrativas, y también utilizamos otras referencias públicas para completar la recopilación de datos, la validación y la aclaración específica.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar qué impulsa las unidades, los precios y la mezcla, ya que estos cambian rápidamente con las promociones y los lanzamientos de productos. Hablamos con participantes de propietarios de marcas, fabricantes por contrato, distribuidores y grandes socios de canal, y alineamos los supuestos regionales para APAC, EMEA y las Américas.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 13% | APAC: 45% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 31% | EMEA: 33% |

| Actores más pequeños: 14% | Gerentes: 56% | Américas: 22% |

Dimensionamiento y previsión del mercado

El modelo central comienza con una construcción de arriba hacia abajo en la que las señales de demanda de electrónica de consumo y la dirección del flujo comercial se utilizan para reconstruir el conjunto de dispositivos abordables por región, y luego el valor se deriva utilizando una escala de precios práctica. Para mantenerlo fundamentado, también corroboramos los totales utilizando aproximaciones selectivas de abajo hacia arriba, como verificaciones de ingresos de marca y canal muestreadas, junto con pruebas de coherencia de unidades y ASP para algunos clústeres de productos representativos.

Los insumos más relevantes incluyeron la base instalada de smartphones y los ciclos de actualización, la participación de true wireless dentro de los envíos totales, la penetración de la cancelación de ruido activa, el movimiento del precio de venta promedio por tipo de conectividad, y la mezcla regional en línea frente a fuera de línea (que cambia la intensidad promocional). Para la previsión, se aplicó análisis de escenarios porque el comportamiento de reemplazo, la compresión de precios y la adopción de funciones no se mueven de manera lineal. Cuando aparecieron brechas en las verificaciones de abajo hacia arriba, las manejamos mediante una acotación de rango conservadora, y luego regresamos a los contactos de entrevistas para confirmar si el valor faltante se ubicaba en modelos alámbricos de bajo costo o en productos inalámbricos premium.

Validación de datos y ciclo de actualización

La validación se realiza comparando los resultados con señales independientes, como la dirección de los envíos, la coherencia comercial regional, y si los precios implícitos se alinean con el posicionamiento minorista observado. Los valores atípicos se señalan, y los factores determinantes se vuelven a verificar antes de que se complete una revisión senior y se aprueben las cifras finales.

El estudio se actualiza anualmente, y también realizamos verificaciones intermedias cuando ocurren eventos materiales, como ciclos importantes de renovación de productos, cambios en aranceles o grandes correcciones de inventario de canal. Antes de la entrega, se completa una nueva revisión por parte de un analista para que los clientes reciban la vista más reciente basada en los datos públicos más nuevos y la retroalimentación de las entrevistas.

Tamaño del mercado de auriculares y cascos según Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para auriculares y cascos pueden variar ampliamente porque las firmas establecen diferentes límites de producto, eligen diferentes años base, y tratan los precios y el momento de la moneda a su propia manera. Las diferencias también surgen cuando algunos estudios se apoyan fuertemente en narrativas de envíos, mientras que otros se anclan en el gasto o los ingresos de marca, lo que desplaza el total en direcciones opuestas.

Al rastrear la mezcla de true wireless y alámbrico, y actualizar las escalas de ASP regionales con verificaciones de canal y promoción, Mordor Intelligence mantiene el dimensionamiento vinculado a los auriculares y cascos terminados en la primera venta comercial, excluyendo los audífonos y los cascos de realidad mixta que pueden ampliar los totales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 29,22 mil millones de USD (2026) | |

| Editorial Comercial A | 26,00 mil millones de USD (2023) | Utiliza un año base anterior y una ventana temporal diferente, por lo que los cambios de mezcla posteriores, como la adopción de TWS y la absorción de funciones premium, no se trasladan de la misma manera al alinearse con 2026. |

| Plataforma de Investigación Sectorial B | 34,70 mil millones de USD (2023) | A menudo aplica supuestos más fuertes de precios futuros y adopción de funciones en todas las regiones, y la redacción del alcance puede permitir que se cuenten productos de audio portátil adyacentes, lo que puede elevar el total. |

En conjunto, la dispersión se explica principalmente por la alineación de años, lo que se cuenta como parte del mercado de dispositivos, y cómo se traslada el precio a medida que se expande la mezcla de inalámbrico y cancelación de ruido. Nuestro enfoque se mantiene repetible porque cada paso se vincula a insumos claros de unidades, mezcla y precio que pueden volver a verificarse cuando el mercado cambia.

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de auriculares y audífonos?

El tamaño del mercado de auriculares y audífonos se sitúa en 29.220 millones de USD en 2026 y se proyecta que alcance los 44.710 millones de USD en 2031.

¿Qué región se está expandiendo más rápidamente?

Se prevé que Asia Pacífico crezca a una CAGR del 10,7% entre 2026 y 2031, impulsada por la expansión de la clase media y los precios agresivos de las marcas locales.

¿Qué tendencia tecnológica influye más en los modelos premium?

La cancelación de ruido adaptativa habilitada por inteligencia artificial y la integración de audio espacial son los principales diferenciadores en los auriculares y audífonos insignia.

¿Cómo afectan las regulaciones de la UE al diseño de los productos?

La directiva de cargador común de la UE y las normas sobre residuos de baterías obligan a los fabricantes a adoptar puertos USB-C y a diseñar para facilitar la extracción de la batería, lo que aumenta los costos de cumplimiento.

¿Qué segmento de precio muestra el mayor potencial de crecimiento?

Se espera que el segmento premium de más de 300 USD avance a una CAGR del 12% hasta 2031, gracias a la demanda de los consumidores de características avanzadas y conectividad de ecosistema.

¿Por qué los diseños de oído abierto están ganando terreno?

Las tendencias de fitness de la Generación Z enfatizan la seguridad y la conciencia durante las actividades al aire libre, impulsando una CAGR del 9,7% para los formatos de conducción ósea y otros formatos de oído abierto.

Última actualización de la página el: