Tamaño y Participación del Mercado de Neurotoxinas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

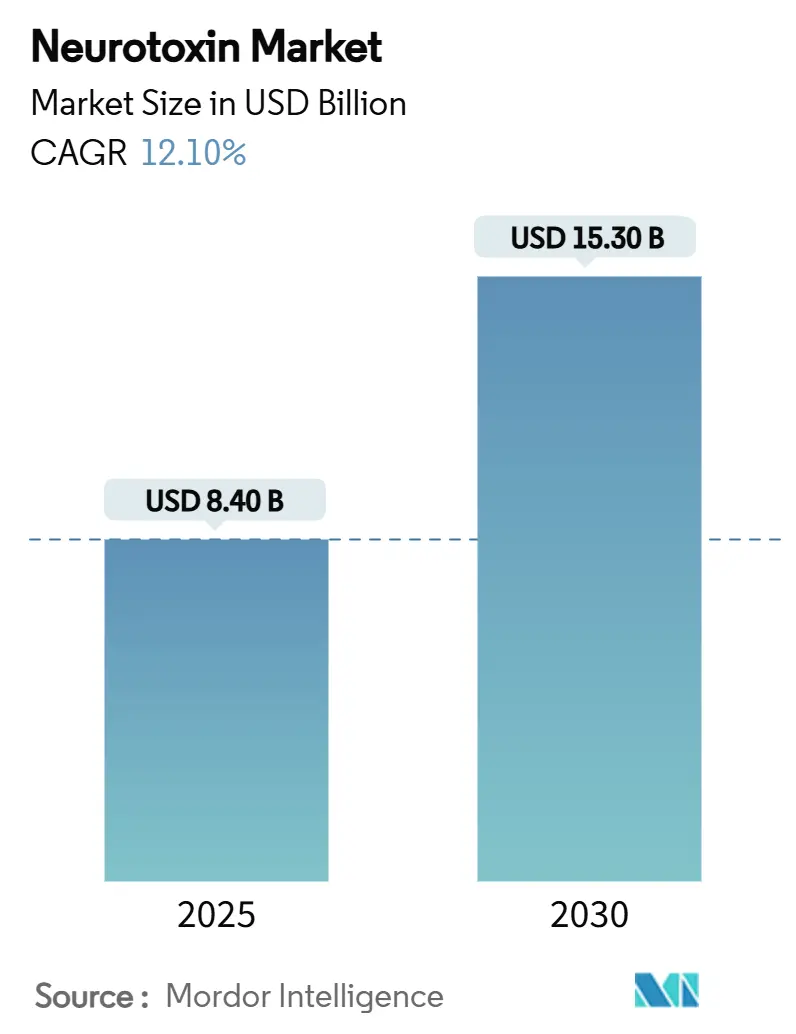

| Tamaño del Mercado (2025) | 8.40 Mil millones de dólares |

| Tamaño del Mercado (2030) | 15.30 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

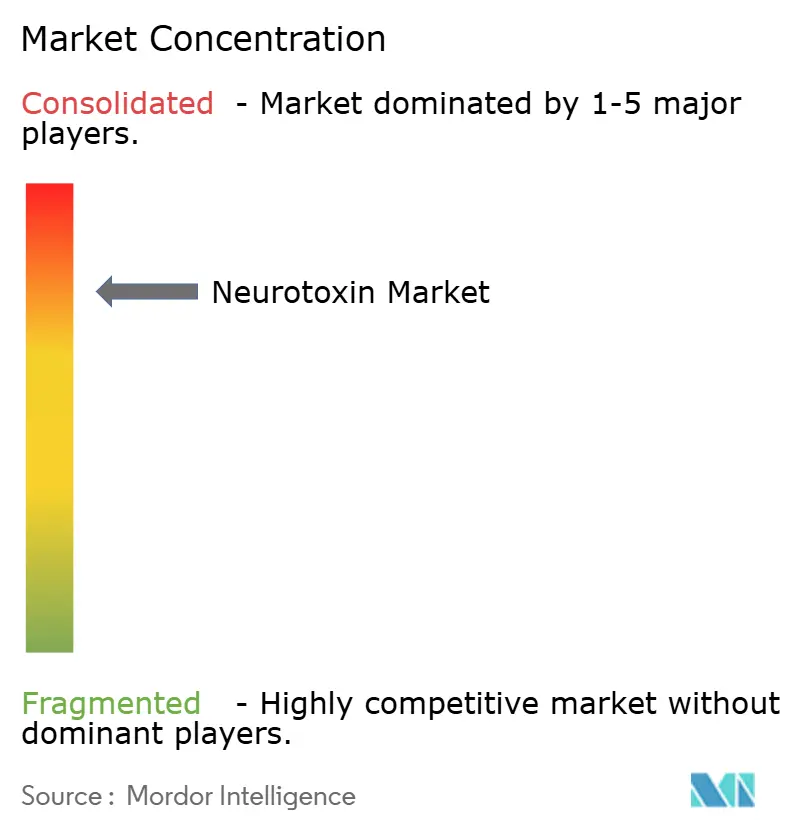

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neurotoxinas por Mordor Intelligence

El tamaño del mercado de neurotoxinas alcanzó los USD 8,4 mil millones en 2025 y se prevé que llegue a USD 15,3 mil millones en 2030, registrando una CAGR del 12,1% durante el período. La diversificación continua del uso puramente cosmético hacia indicaciones terapéuticas reembolsadas, junto con la sólida demanda de los consumidores por procedimientos mínimamente invasivos, sustenta este impulso. Los volúmenes de procedimientos en América del Norte se mantienen estables a pesar de las fluctuaciones macroeconómicas, mientras que la convergencia regulatoria en Asia Pacífico acelera las aprobaciones de productos y el aumento de escala de la fabricación local. El avance de la cartera de productos en formulaciones de acción prolongada y líquidas mejora la diferenciación de marca y respalda los precios premium. En paralelo, los sistemas de inyección guiados con precisión mejoran los resultados clínicos, reforzando la confianza de los profesionales y fomentando una adopción más amplia en todos los grupos de edad.

Conclusiones Clave del Informe

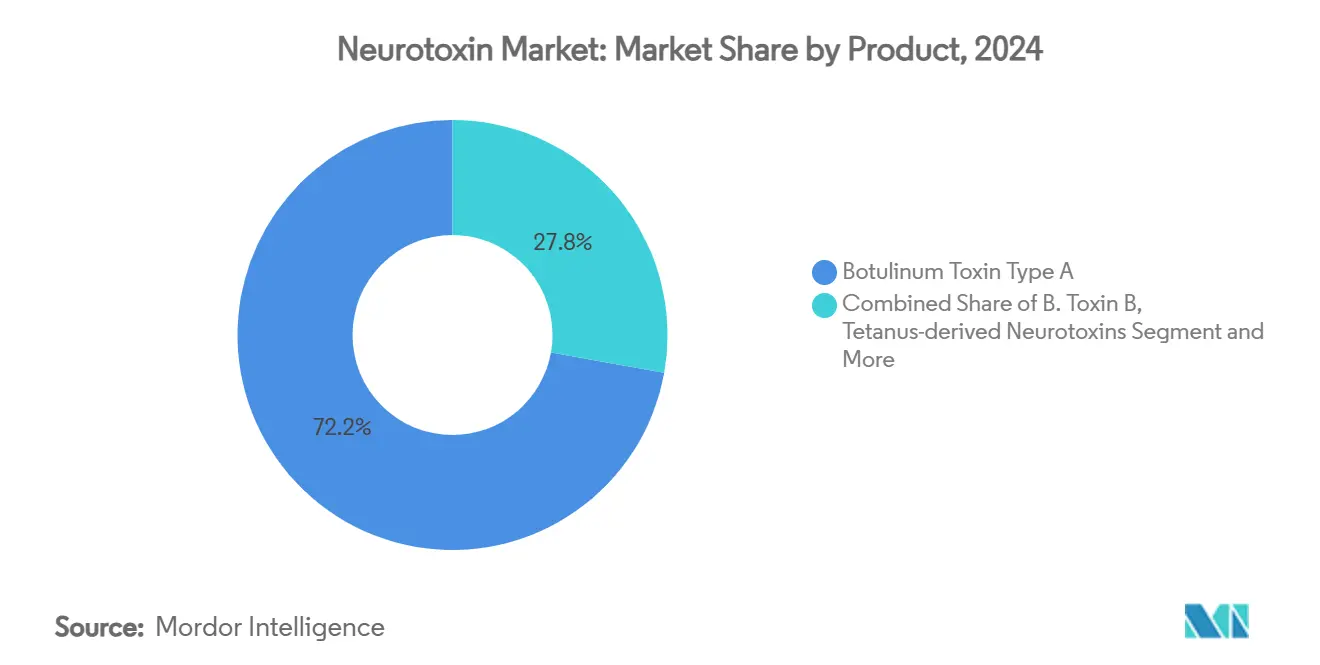

- Por tipo de producto, la toxina botulínica Tipo A capturó el 72,2% de los ingresos de 2024, consolidando su posición como la formulación dominante.

- Por aplicación terapéutica, las indicaciones estéticas representaron el 53,3% de la participación del tamaño del mercado de neurotoxinas en 2024.

- Por usuario final, los hospitales y clínicas realizaron el 45,9% de las inyecciones globales en 2024, manteniendo la mayor huella de distribución.

- Por región, América del Norte mantuvo el 43,7% de la participación del mercado de neurotoxinas en 2024, siendo el mayor contribuyente geográfico individual.

Tendencias e Información del Mercado Global de Neurotoxinas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los volúmenes de procedimientos estéticos | +3.20% | Global, concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la prevalencia de migraña crónica y espasticidad | +2.80% | Global, economías de altos ingresos con envejecimiento poblacional | Largo plazo (≥ 4 años) |

| Reembolso favorable para usos terapéuticos | +2.10% | América del Norte y Europa, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Cartera de neurotoxinas de acción prolongada y líquidas | +1.90% | Adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Surgimiento de toxinas biosimilares y biobetter en Asia | +1.40% | Núcleo en Asia Pacífico, con expansión hacia mercados emergentes | Mediano plazo (2-4 años) |

| Técnicas de inyección guiadas por IA que mejoran los resultados | +0.80% | América del Norte, Europa y mercados selectos de Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Volúmenes de Procedimientos Estéticos

Los consumidores consideran cada vez más los tratamientos con neurotoxinas como un cuidado personal rutinario en lugar de un lujo discrecional, lo que sostiene la demanda incluso durante las desaceleraciones económicas. Los recuentos de procedimientos se mantienen más altos que otras opciones mínimamente invasivas debido a perfiles de seguridad predecibles y tiempos de recuperación cortos. La creciente aceptación entre los grupos más jóvenes, en particular los que tienen poco más de veinte años y buscan intervenciones preventivas, establece ciclos de ingresos recurrentes para las clínicas. La rápida proliferación de spas médicos acreditados mejora la accesibilidad geográfica y amplía la base de clientes. La inversión privada continúa fluyendo hacia plataformas estéticas dedicadas, apoyando la formación del personal, el alcance de marketing y la adopción de tecnología que en conjunto amplían la población objetivo.

Aumento de la Prevalencia de Migraña Crónica y Espasticidad

La migraña crónica afecta aproximadamente al 1% de la población mundial e impone cargas sustanciales en la calidad de vida; la toxina botulínica ha demostrado una eficacia profiláctica superior en comparación con los regímenes orales tradicionales.[1]Consejo Editorial de Neurología, "Eficacia y Seguridad de la DaxibotulinumtoxinA," neurology.org De manera similar, la espasticidad relacionada con accidentes cerebrovasculares y parálisis cerebral aumenta en paralelo con el envejecimiento de las poblaciones, lo que impulsa la adopción de primera línea de inyecciones de neurotoxinas que reducen el gasto en cuidados a largo plazo. Los códigos de reembolso estables en los principales mercados crean ingresos predecibles tanto para los proveedores como para los fabricantes. Los ensayos en curso en depresión y ansiedad sugieren una mayor expansión de las indicaciones terapéuticas reembolsadas, reforzando la resiliencia del mercado de neurotoxinas ante los ciclos de demanda cosmética. En conjunto, estos factores aseguran una plataforma amplia y clínicamente validada para un crecimiento sostenido del volumen más allá del uso estético.

Reembolso Favorable para Usos Terapéuticos

Medicare y los pagadores europeos análogos reconocen la rentabilidad de la terapia con neurotoxinas para varias afecciones neurológicas, proporcionando criterios de cobertura estructurados y límites de dosis que fomentan una utilización adecuada.[2]Centros de Servicios de Medicare y Medicaid, "Determinación de Cobertura Local de Inyecciones de Toxina Botulínica," cms.gov La alineación de los aseguradores comerciales refleja estas políticas, minimizando el gasto de bolsillo de los pacientes y acelerando la adopción. Los marcos de codificación CPT e ICD-10 claros agilizan la facturación de los proveedores, reduciendo la carga administrativa. Los países de Asia Pacífico están integrando progresivamente el reembolso de neurotoxinas en los formularios nacionales, ampliando la penetración geográfica y suavizando la variabilidad de ingresos para los fabricantes. Estos entornos de pagadores favorables sustentan la inversión de capital en capacidades ampliadas de fabricación y distribución en todo el mundo.

Cartera de Neurotoxinas de Acción Prolongada y Líquidas

Los productos de duración extendida, como la daxibotulinumtoxinA, logran una eficacia media de hasta 24 semanas, reduciendo a la mitad la frecuencia de inyección en comparación con las marcas tradicionales y aumentando la satisfacción del paciente. Las presentaciones líquidas eliminan los pasos de reconstitución, reduciendo los errores de preparación y el tiempo en el sillón de la clínica, al tiempo que preservan la potencia bajo refrigeración estándar. Los transportadores de nanopartículas en investigación prometen perfiles de liberación ajustables, introduciendo la posibilidad de programas de retratamiento individualizados. Las agencias reguladoras ofrecen vías establecidas para estas innovaciones, y los primeros hitos clínicos respaldan precios de lanzamiento premium que mejoran el valor general del mercado. En conjunto, las formulaciones de nueva generación diferencian las carteras y sostienen las barreras competitivas de entrada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Circulación de Botox falsificado en mercados grises | -1.80% | Global, énfasis en canales no regulados | Corto plazo (≤ 2 años) |

| Logística estricta de cadena de frío para biológicos | -1.20% | Global, mayor impacto en entornos con recursos limitados | Mediano plazo (2-4 años) |

| Visibilidad de eventos adversos en redes sociales | -0.90% | Mundial, demografía activa en redes sociales | Corto plazo (≤ 2 años) |

| Riesgo de acantilados de patentes y litigios de propiedad intelectual | -0.70% | Mercados desarrollados con fuerte aplicación de la propiedad intelectual | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Circulación de Botox Falsificado en Mercados Grises

Diecisiete casos de botulismo relacionados con falsificaciones en nueve estados de los Estados Unidos requirieron hospitalización, lo que subraya los riesgos para la seguridad del paciente y erosiona la confianza en la marca.[3]Centros para el Control y la Prevención de Enfermedades, "Actualización de la Investigación sobre Reacciones Dañinas Vinculadas al Botox Falsificado," cdc.gov La publicidad en redes sociales por parte de profesionales no autorizados amplifica la exposición a viales de calidad inferior, mientras que los envíos transfronterizos en línea complican el control regulatorio. Tales incidentes intensifican el escrutinio de las autoridades sanitarias, lo que podría retrasar las aprobaciones de nuevas indicaciones y aumentar los costos de cumplimiento para los fabricantes legítimos. Las clínicas y farmacias intensifican la verificación de proveedores, invirtiendo en herramientas de serialización y autenticación que elevan los gastos operativos. La falsificación persistente, por tanto, limita el crecimiento a corto plazo al provocar cautela entre consumidores y reguladores por igual.

Logística Estricta de Cadena de Frío para Biológicos

La toxina botulínica requiere almacenamiento ininterrumpido entre 2 y 8 °C desde la fábrica hasta el punto de uso; las desviaciones de temperatura degradan la potencia e introducen riesgo de responsabilidad. Mantener la refrigeración validada durante el transporte, el almacenamiento y el manejo en la clínica eleva los costos de distribución, especialmente en mercados emergentes con infraestructura frágil. Las prácticas más pequeñas enfrentan inversiones iniciales en equipos de monitoreo, lo que dificulta la expansión del servicio en áreas rurales. Las formulaciones líquidas, aunque convenientes, pueden requerir controles más estrictos que los polvos liofilizados, añadiendo complejidad. Los fabricantes responden con envases termoestables y sistemas de seguimiento en tiempo real, aunque la carga de capital continúa moderando la penetración a corto plazo en geografías sensibles al costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Estabilidad del Tipo A se Enfrenta a la Competencia de Biosimilares

La toxina botulínica Tipo A se mantuvo como el pilar principal, reflejando décadas de uso clínico y la más amplia autorización regulatoria. El tamaño del mercado de neurotoxinas para el Tipo A representó la mayor porción de ingresos en 2024, anclado por la familiaridad arraigada de los médicos con la onabotulinumtoxinA. La incidencia de anticuerpos neutralizantes se mantiene baja, preservando la capacidad de respuesta a largo plazo de los pacientes. Sin embargo, los desarrolladores coreanos han obtenido la aprobación en los Estados Unidos para Letybo, lo que señala una oleada de entradas de biosimilares asiáticos que erosionará gradualmente las primas de precio. Los agentes Tipo B atienden a pacientes que desarrollan resistencia al Tipo A, aunque las complejidades de dosificación y el dolor localizado limitan el volumen. Las neurotoxinas investigacionales derivadas del tétanos tienen como objetivo eludir las patentes existentes, lo que podría diversificar las opciones terapéuticas después de 2030. Durante el período de pronóstico, la dominancia del Tipo A persiste, pero su participación en el mercado de neurotoxinas disminuye gradualmente a medida que la competencia de biosimilares se intensifica y los serotipos alternativos aseguran nichos.

La carrera de innovación se centra ahora en variantes del Tipo A con mayor duración y listas para usar, que refuerzan la diferenciación de marca mientras mantienen los perfiles de seguridad heredados. Los fabricantes implementan programas educativos para reafirmar las ventajas de eficacia frente a los genéricos de menor costo, aunque el enfoque de los pagadores en el impacto presupuestario acelera la inclusión en formularios de biosimilares probados. En general, las ofertas premium diferenciadas ocupan el nivel de precio superior, mientras que las marcas regionales producidas en masa penetran en los segmentos impulsados por el volumen, ampliando colectivamente el acceso de los pacientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación Terapéutica: El Volumen Estético Lidera, la Migraña Crónica se Acelera

Los procedimientos estéticos contribuyeron con la mayor porción de los ingresos de 2024, ya que los clientes de pago privado prefieren intervenciones predecibles con poco tiempo de inactividad. Las clínicas aprovechan los paquetes de tratamiento de tipo suscripción que aseguran visitas de retorno cada tres o cuatro meses, creando un flujo de caja consistente. Las indicaciones de migraña crónica se expanden más rápidamente, registrando una CAGR del 9,9% hasta 2030 respaldada por sólidas evidencias de Fase III y el reconocimiento de los pagadores de los ahorros por evitar visitas a urgencias. La atención de la espasticidad se mantiene estable, sustentada por la demografía del envejecimiento y la amplia adopción en neurología. El crecimiento de la aplicación en hiperhidrosis se acelera a medida que aumenta la conciencia del consumidor sobre las opciones mínimamente invasivas, respaldado por un reembolso favorable en determinados países europeos. Los usos psiquiátricos emergentes, incluido el tratamiento de la depresión resistente al tratamiento, continúan en desarrollo y podrían ampliar el mercado de neurotoxinas a finales de la década cuando maduren los datos fundamentales.

En todas las categorías terapéuticas, los modelos de pago agrupado fomentan la colaboración multidisciplinaria, integrando las inyecciones de neurotoxinas en vías holísticas de neurología y rehabilitación. Las formulaciones de acción prolongada beneficiarán especialmente a los pacientes con migraña crónica y distonía al extender los intervalos, mejorando así la adherencia y reduciendo los recuentos anuales de inyecciones sin ceder en eficacia.

Por Canal de Distribución: La Expansión en Línea Reconfigura el Cumplimiento

Las farmacias hospitalarias y de clínicas especializadas representaron el 49,5% del valor de ventas de 2024, reflejando los contratos de compra hospitalaria arraigados y la alineación con el reembolso. Sin embargo, las farmacias en línea, que aprovechan las consultas de telesalud verificadas, avanzan a una CAGR del 15,8% hasta 2030, impulsadas por la aceptación pospandémica de la atención remota y la conveniencia directa al consumidor. Las farmacias electrónicas certificadas integran envases con control de temperatura con autenticación de seguimiento y rastreo, atrayendo a usuarios expertos en tecnología que desconfían del riesgo de falsificación. Los distribuidores mayoristas se modernizan con monitoreo basado en cadena de bloques para tranquilizar a los reguladores y aseguradoras de que se mantiene la integridad de la cadena de suministro. El ecosistema omnicanal resultante reduce las disparidades de acceso, especialmente en zonas suburbanas y rurales donde las farmacias físicas carecen de almacenamiento especializado de biológicos.

La competencia se intensifica a medida que los fabricantes ofrecen programas de apoyo diferenciados, incluidos el envío directo y la formación de enfermeras, para mantener la lealtad a la marca tanto en los canales institucionales como digitales. Si bien los marcos regulatorios aún evolucionan en lo que respecta al comercio electrónico de biológicos, los programas piloto tempranos en los Estados Unidos y Corea del Sur ilustran modelos de cumplimiento escalables que otros países probablemente emularán.

Por Usuario Final: Los Spas Médicos Redefinen la Experiencia del Paciente

Los hospitales y clínicas realizaron casi la mitad de las inyecciones en 2024, aunque el modelo experiencial popularizado por los spas médicos está reformando las expectativas. Los centros estéticos de propósito específico fusionan el ambiente de hospitalidad con la supervisión médica, creando entornos premium que fomentan la venta cruzada de terapias dérmicas complementarias. Los spas médicos realizan ahora un estimado del 40 al 55% de las sesiones cosméticas de neurotoxinas en economías de altos ingresos, lo que señala un cambio de los entornos puramente médicos hacia lugares orientados al estilo de vida. Los inyectores de enfermería móviles respaldados por telesupervisión amplían el alcance a clientes con movilidad reducida o con limitaciones de tiempo, diversificando aún más el panorama de prestación de servicios. La variación regulatoria con respecto a los inyectores no médicos crea tanto oportunidades como riesgos; las jurisdicciones con reglas de supervisión más relajadas experimentan tasas de establecimiento más rápidas, pero deben abordar las brechas de garantía de calidad.

Los laboratorios de investigación, aunque son un contribuyente menor de ingresos, desempeñan un papel fundamental en la expansión de las fronteras terapéuticas a través de ensayos iniciados por investigadores y estudios de combinación de dispositivos y fármacos. Sus colaboraciones con instituciones académicas aceleran la investigación traslacional, garantizando que las indicaciones emergentes sean validadas y comercializadas rápidamente.

Análisis Geográfico

América del Norte mantuvo el liderazgo con una participación de ingresos del 38,4% en 2024, respaldada por una sólida cobertura de seguros y una orientación clara de la Administración de Alimentos y Medicamentos que agiliza las aprobaciones de indicaciones suplementarias. Las concentraciones de inyectores certificados por juntas en centros metropolitanos sostienen la densidad de procedimientos, mientras que los servicios móviles extienden las ofertas cosméticas a localidades suburbanas. La inversión en capacidad de llenado y acabado nacional, ilustrada por los planes de expansión de instalaciones en curso por valor de USD 2 mil millones, mejora la seguridad del suministro y acorta los plazos de entrega.

Asia Pacífico registra la expansión más rápida, avanzando a una CAGR del 9,2% hasta 2030 gracias al crecimiento del consumo de la clase media y la armonización regulatoria proactiva que agiliza la revisión de expedientes. La fabricación local de biosimilares en Corea del Sur y China reduce los precios de venta promedio y estimula una adopción más amplia más allá de las élites urbanas. Los programas de formación de profesionales financiados por el gobierno elevan la calidad de las inyecciones, mitigando las preocupaciones iniciales de seguridad y fomentando la aceptación comunitaria.

Europa sigue un crecimiento estable en medio de sistemas de salud maduros y una farmacovigilancia estricta. La disparidad en el reembolso nacional sigue siendo la principal barrera, aunque el envejecimiento de las poblaciones y la prevalencia de enfermedades neurológicas crónicas sostienen la demanda de referencia. Los ajustes en la cadena de suministro posteriores al Brexit se han estabilizado en gran medida, con programas de importación paralela que amortiguan las presiones de precios y garantizan una disponibilidad consistente de productos en todos los estados miembros.

Panorama Competitivo

El mercado de neurotoxinas exhibe una alta concentración, con AbbVie controlando el 68% de la participación a través de la franquicia Botox. Los nuevos participantes contrarrestan esta dominancia mediante afirmaciones diferenciadas, como una duración de 24 semanas y un inicio rápido, que atraen tanto a los médicos como a los pacientes. La gestión activa de la cartera impulsa la consolidación; la adquisición de Revance por parte de Crown Laboratories por USD 924 millones.

Therapeutics ejemplifica los movimientos estratégicos para adquirir plataformas tecnológicas que prometen ventajas competitivas duraderas. Los originadores de biosimilares aprovechan el posicionamiento precio-valor, apuntando a los sistemas públicos impulsados por licitaciones y ofreciendo descuentos por volumen para asegurar la inclusión en formularios.

Los líderes invierten en sistemas de inyección guiados por IA que estandarizan la profundidad y la colocación de la dosis, reduciendo la varianza y las tasas de eventos adversos. Las asociaciones con empresas de dispositivos aceleran esta capacidad, dando lugar a paquetes integrados de productos y servicios que aseguran la lealtad de los profesionales. Los contratos de defensa gubernamentales, como el contrato de USD 250 millones adjudicado a Resilience para contramedidas de toxinas, destacan la relevancia de doble uso y proporcionan financiación incremental para la innovación de procesos. En conjunto, las carteras de I+D se centran en la diversidad de serotipos, nuevas indicaciones y biofabricación escalable que sostiene los márgenes brutos a pesar de la erosión gradual de precios.

Líderes de la Industria de Neurotoxinas

AbbVie (Allergan)

Ipsen

Merz Pharma

Revance Therapeutics

Daewoong Pharmaceutical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: AbbVie presentó una Solicitud de Licencia de Biológicos para la trenibotulinumtoxinE, dirigida a indicaciones neurológicas ampliadas.

- Agosto de 2024: Crown Laboratories cerró su adquisición de Revance Therapeutics por USD 924 millones, añadiendo Daxxify a su cartera estética.

- Marzo de 2024: Hugel recibió la aprobación de los Estados Unidos para la letibotulinumtoxinA, la primera toxina fabricada en Corea autorizada simultáneamente en los mercados de los Estados Unidos, China y Europa.

Alcance del Informe Global del Mercado de Neurotoxinas

| Toxina Botulínica Tipo A |

| Toxina Botulínica Tipo B |

| Neurotoxinas Derivadas del Tétanos |

| Otras Neurotoxinas |

| Indicaciones Estéticas |

| Migraña Crónica |

| Espasticidad |

| Distonía Cervical |

| Hiperhidrosis |

| Otros Usos Terapéuticos |

| Hospitales y Clínicas |

| Centros de Dermatología y Cosmética |

| Laboratorios de Investigación |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Toxina Botulínica Tipo A | |

| Toxina Botulínica Tipo B | ||

| Neurotoxinas Derivadas del Tétanos | ||

| Otras Neurotoxinas | ||

| Por Aplicación Terapéutica | Indicaciones Estéticas | |

| Migraña Crónica | ||

| Espasticidad | ||

| Distonía Cervical | ||

| Hiperhidrosis | ||

| Otros Usos Terapéuticos | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Dermatología y Cosmética | ||

| Laboratorios de Investigación | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global proyectado del mercado de neurotoxinas en 2030?

Se prevé que el mercado alcance los USD 15,3 mil millones en 2030, expandiéndose a una CAGR del 12,1%.

¿Qué región muestra el crecimiento futuro más rápido para las neurotoxinas?

Asia Pacífico lidera con una CAGR proyectada del 9,2% hasta 2030, impulsada por la armonización regulatoria y el aumento de escala de la fabricación local.

¿Cuánto tiempo pueden mantener el efecto clínico las neurotoxinas de acción prolongada de nueva generación?

Los ensayos clínicos reportan duraciones medias de hasta 24 semanas, el doble que las formulaciones tradicionales de 12 a 16 semanas.

¿Qué indicación terapéutica crece más rápidamente en la actualidad?

La profilaxis de la migraña crónica lidera con una CAGR del 9,9% atribuible a la sólida eficacia clínica y el respaldo del reembolso.

¿Qué porcentaje de los ingresos de 2024 capturaron las farmacias hospitalarias?

Las farmacias hospitalarias representaron el 49,5% de las ventas globales, aunque los canales en línea se están expandiendo mucho más rápido.

¿Por qué se considera el Botox falsificado una restricción importante de la industria?

Los casos confirmados de hospitalización vinculados a inyecciones falsificadas destacan los riesgos para la seguridad del paciente y provocan una supervisión regulatoria más estricta, frenando el crecimiento de la demanda a corto plazo.

Última actualización de la página el: