Tamaño y Participación del Mercado de Bolsas de Bioproceso

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.32% CAGR |

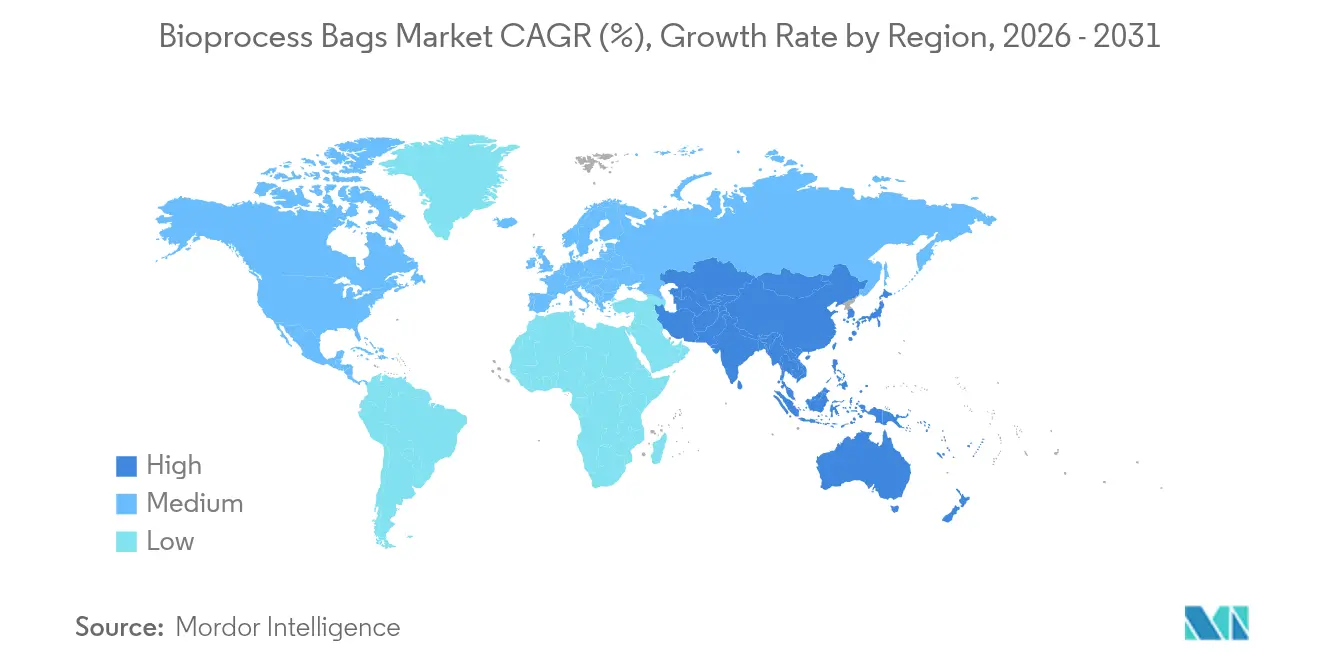

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

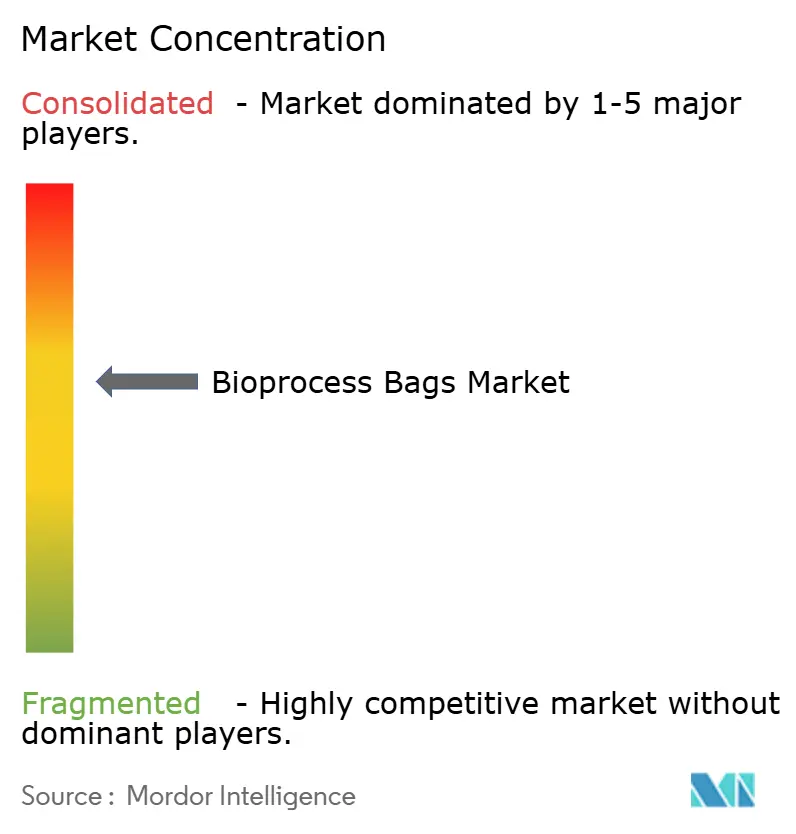

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bolsas de Bioproceso por Mordor Intelligence

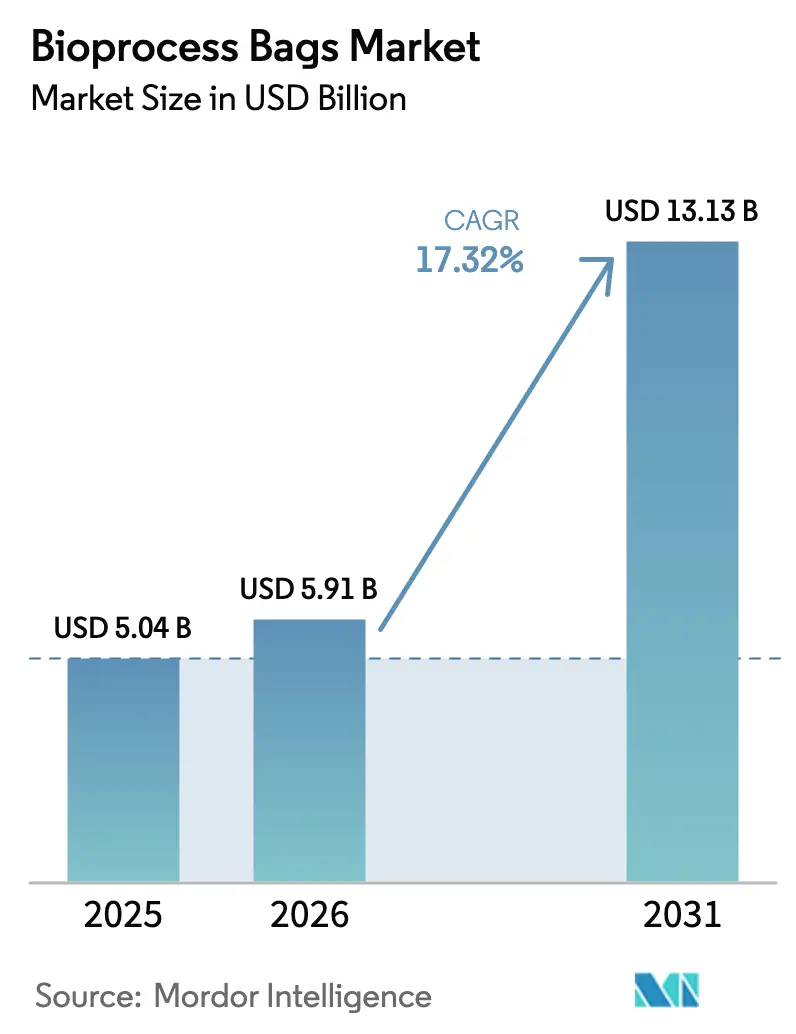

Se espera que el tamaño del mercado de bolsas de bioproceso crezca de 5.040 millones de USD en 2025 a 5.910 millones de USD en 2026 y se prevé que alcance los 13.130 millones de USD en 2031 a una CAGR del 17,32% durante el período 2026-2031. Esta poderosa trayectoria de crecimiento refleja cómo las tecnologías de un solo uso están reemplazando a los sistemas fijos de acero inoxidable, un cambio reforzado por la convergencia regulatoria global y las urgentes demandas de flexibilidad de los productores de terapias celulares y génicas. El avance en los objetivos ambientales, sociales y de gobernanza se está alineando con los programas de eficiencia operativa a medida que los fabricantes intentan reducir el consumo de agua y energía mientras mantienen operaciones estériles, lo que acelera aún más la adopción de bolsas de polímero avanzadas. La localización de la cadena de suministro impulsada por la Ley de Bioseguridad de los Estados Unidos ha generado nuevos gastos de capital que favorecen la capacidad de fabricación doméstica de bolsas. Mientras tanto, las alianzas tecnológicas, particularmente en torno a los formatos criogénicos y de congelación-descongelación, están redefiniendo los estándares de especificación y abriendo vías para proveedores especializados capaces de validar flujos de trabajo cerrados a temperaturas ultrabajas.

Conclusiones Clave del Informe

- Por tipo de producto, las bolsas 3D de un solo uso lideraron con una participación de ingresos del 45,08% en 2025, mientras que se proyecta que los formatos criogénicos y de congelación-descongelación registren una CAGR del 20,63% hasta 2031.

- Por capacidad de volumen, las bolsas de 20–200 L representaron el 36,12% de la participación del mercado de bolsas de bioproceso en 2025, mientras que se anticipa que los sistemas de >1.000 L escalen a una CAGR del 19,21% hasta 2031.

- Por material, los grados de polietileno representaron el 71,05% de la participación en 2025; se prevé que las películas de fluoropolímero y otras de alta barrera crezcan a una CAGR del 18,36%.

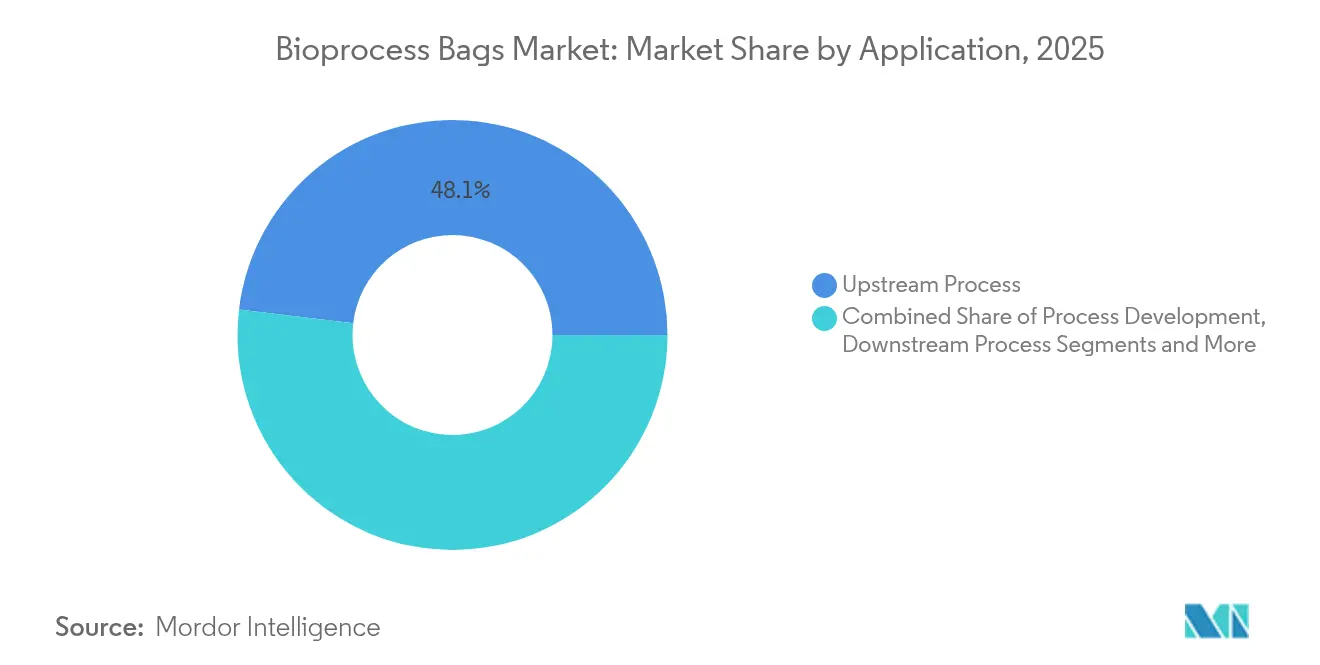

- Por aplicación, el procesamiento ascendente capturó el 48,11% de la participación en 2025, mientras que las operaciones descendentes están preparadas para una CAGR del 18,62% hasta 2031.

- Por usuario final, las empresas biofarmacéuticas controlaron el 55,74% de la participación en 2025; las CMO/CDMO representan el bloque de clientes de más rápido crecimiento con una CAGR del 18,24%.

- Por geografía, América del Norte mantuvo el liderazgo con el 40,88% de participación en 2025, mientras que se proyecta que Asia-Pacífico avance a una CAGR del 18,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bolsas de Bioproceso

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Terapéuticos Biológicos y Personalizados | +4.2% | Global, con concentración en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Ahorro de Costos y Tiempo en Flujos de Trabajo de Un Solo Uso | +3.8% | Global, particularmente mercados emergentes de APAC | Mediano plazo (2-4 años) |

| Rápida Expansión de Capacidad por parte de CMO/CDMO | +3.1% | Núcleo en APAC, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Bolsas Criogénicas y de Congelación-Descongelación de Sistema Cerrado para Terapia Celular y Génica | +2.9% | América del Norte y la UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Reducción de la Huella de Agua y Energía Impulsada por ESG | +2.1% | Liderazgo de la UE, adopción global | Largo plazo (≥ 4 años) |

| Instalaciones Modulares de "Fábrica en una Caja" en Mercados Emergentes | +1.4% | APAC, MEA, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Terapéuticos Biológicos y Personalizados

La adopción de conjugados anticuerpo-fármaco y terapias celulares autólogas impulsó a la FDA a autorizar 17 nuevas entidades biológicas a mediados de 2024, amplificando la presión sobre la infraestructura flexible de un solo uso. Los regímenes personalizados implican lotes de menor tamaño y mayor frecuencia de cambio, condiciones en las que el mercado de bolsas de bioproceso sobresale porque los desechables eliminan el riesgo de contaminación cruzada. Los requisitos de sistemas de cierre de contenedores cerrados y trazables en la última directriz de la EMA sobre ATMP formalizan las bolsas de un solo uso como una expectativa regulatoria para la producción de terapias génicas y celulares[1]Agencia Europea de Medicamentos, "Noticias y Actualizaciones Regulatorias," ispe.org. A medida que la demanda se amplía geográficamente, cada nueva modalidad terapéutica multiplica el volumen y las variantes de diseño necesarias, profundizando las ventas potenciales para los proveedores posicionados con carteras modulares. En conjunto, estas canalizaciones biológicas anclan la visibilidad a largo plazo del mercado de bolsas de bioproceso.

Ahorro de Costos y Tiempo en Flujos de Trabajo de Un Solo Uso

Los intervalos de cambio han caído de semanas a aproximadamente 48 horas tras la adopción de biorreactores de un solo uso, lo que incrementa drásticamente la utilización de las instalaciones. La eliminación de los pasos de validación de limpieza reduce tanto las horas de trabajo directo como la carga de documentación, ventajas que cobran relevancia en entornos multiproducto donde las auditorías regulatorias examinan el riesgo de contacto cruzado. Los sitios distribuidos con bajo requerimiento de capital, a veces descritos como módulos de fábrica en una caja, se vuelven viables porque las bolsas de un solo uso llegan irradiadas con rayos gamma y listas para uso inmediato, reduciendo el gasto inicial y el tiempo de calificación. Los productores farmacéuticos también reportan transferencias de tecnología más rápidas entre continentes porque los procesos están efectivamente "empaquetados" dentro del propio sistema de bolsas. Esos ahorros acumulados se traducen en un incentivo estructural que sostiene la expansión de dos dígitos del mercado de bolsas de bioproceso.

Rápida Expansión de Capacidad por parte de CMO/CDMO

Lonza, Samsung Biologics, Fujifilm Diosynth y WuXi Biologics controlan colectivamente grandes bloques de volumen biológico externalizado, y cada uno favorece el hardware desechable estandarizado para facilitar la incorporación de clientes. Las inversiones planificadas, como el programa de 1.460 millones de USD de Samsung Biologics para 784.000 L de capacidad de un solo uso para 2025, refuerzan a Asia-Pacífico como ancla de la demanda futura de bolsas. Los ahorros de costos derivados de la adquisición consolidada permiten a las CDMO obtener descuentos por volumen que orientan aún más los proyectos hacia los formatos de bolsas. A medida que los patrocinadores globales diversifican las cadenas de suministro para mitigar el riesgo geopolítico, favorecen a los socios ya validados en plataformas comunes de un solo uso, fortaleciendo los efectos de red dentro del mercado de bolsas de bioproceso. Estas dinámicas apuntan a un crecimiento sostenido de pedidos de dos dígitos desde el segmento de servicios hasta 2030.

Bolsas Criogénicas y de Congelación-Descongelación de Sistema Cerrado para Terapia Celular y Génica

Las bolsas criogénicas que cumplen los umbrales de rendimiento de −196 °C están desplazando a los viales rígidos porque manejan mayores volúmenes sin comprometer la esterilidad durante el llenado o la descongelación[2]Sartorius, "Botellas vs Bolsas de Congelación: Comparación Regulatoria y de Calidad," sartorius.com. Los revestimientos de fluoropolímero y las multicapas de alta barrera restringen la entrada de oxígeno y humedad, preservando la viabilidad celular durante largos ciclos de almacenamiento. Los conjuntos de tuberías cerradas facilitan la soldadura estéril y el muestreo, aspectos críticos para los lotes de terapias avanzadas que pueden superar el millón de USD en valor por paciente. Los organismos reguladores exigen un exhaustivo perfil de extractables para estos formatos, lo que eleva las barreras de entrada pero otorga a los proveedores conformes un poder de fijación de precios premium. El impulso de los ensayos clínicos a nivel mundial canaliza, por tanto, ingresos incrementales hacia el mercado de bolsas de bioproceso a una CAGR líder en el sector.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo total elevado a grandes volúmenes de escala | −2.8% | Mercados emergentes, global | Corto plazo (≤ 2 años) |

| Extractables/lixiviables en etapas descendentes | −1.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Normativas crecientes sobre residuos plásticos | −1.2% | Europa liderando, expansión global | Largo plazo (≥ 4 años) |

| Volatilidad de materias primas poliméricas petroquímicas | −0.8% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Costo Total Elevado a Grandes Volúmenes de Escala

El punto de inflexión económico aparece alrededor de los 2.000 L, donde el gasto recurrente en consumibles puede superar la depreciación amortizada del acero inoxidable. La producción continua puede ampliar esta brecha porque las bolsas requieren reemplazo en cada campaña, lo que aumenta el costo de los bienes para moléculas de alto título. Algunos programas maduros de anticuerpos monoclonales adoptan, por tanto, arquitecturas híbridas que mantienen el uso único en la etapa ascendente pero cambian a la purificación descendente con tuberías fijas para equilibrar los desembolsos de efectivo. El aumento de los precios de las resinas y las fluctuaciones cambiarias ajustan los presupuestos en geografías sensibles al costo, desacelerando temporalmente la conversión para los productos de gran éxito heredados. No obstante, a medida que los proveedores optimizan las resinas multicapa y extienden la vida útil de las bolsas, se proyecta que la curva de costos se estreche a lo largo del horizonte de planificación, moderando el impacto negativo a largo plazo sobre el mercado de bolsas de bioproceso.

Extractables y Lixiviables en la Purificación Descendente

La guía actualizada de la FDA de abril de 2024 obliga a las empresas a caracterizar química y toxicológicamente cada capa de contacto, intensificando el escrutinio de las películas de bolsas multicapa complejas[3]U.S. FDA CDER, "Presentación de ANDA: Información de Calidad sobre Extractables y Lixiviables Basada en Riesgo," fda.gov. La transición de USP <88> Clase VI a USP 665 para mayo de 2026 desencadena una recalificación generalizada, añadiendo tiempo y gastos para el control de cambios. El mapeo avanzado por LC-MS/MS puede descubrir docenas de oligómeros a umbrales de partes por mil millones, lo que obliga a los proveedores a mantener extensas bibliotecas espectrales y ofrecer evaluaciones de riesgo toxicológico. Los productores más pequeños que carecen de profundidad analítica pueden dudar en cambiar de proveedor de bolsas, desacelerando la rotación competitiva. Aunque estos obstáculos son transitorios, dilatan temporalmente la velocidad de crecimiento dentro de los segmentos que dependen de módulos desechables descendentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos 3D Anclan el Impulso de Crecimiento

Las bolsas 3D de un solo uso capturaron el 45,08% de la participación del mercado de bolsas de bioproceso en 2025 gracias a la superior mezcla gas-líquido que acelera los cultivos de alta densidad celular. La preferencia del mercado por geometrías cuadradas profundas o cilíndricas refleja el impulso hacia la perfusión en modo fed-batch, donde la transferencia de oxígeno y el control de la cizalladura determinan los atributos de calidad de las proteínas. Las bolsas criogénicas y de congelación-descongelación registran una CAGR del 20,63%, impulsadas por las terapias autólogas que exigen transiciones fluidas entre el almacenamiento a temperatura ultrabajas y las etapas de descongelación rápida. Los proveedores ahora agrupan conjuntos de tuberías graduadas por temperatura y soldadores de bolsas como kits llave en mano, creando una fidelización del ecosistema que refuerza la trayectoria del mercado de bolsas de bioproceso. El reconocimiento regulatorio de los conjuntos de películas cerradas y preesterilizadas añade otro catalizador de adopción, especialmente para los sitios que ejecutan ensayos paralelos de nuevos fármacos en investigación.

Las bolsas 2D tipo almohada tradicionales siguen siendo vitales para las unidades de desarrollo de procesos que valoran la configuración rápida y la mínima huella, ofreciendo una vía de entrada para empresas más pequeñas al sector de bolsas de bioproceso. Las bolsas de balanceo y de ola sirven a líneas celulares de insectos o células madre sensibles a la cizalladura, mientras que las bolsas autoclavables de uso múltiple ocupan un nicho en laboratorios académicos donde los ciclos presupuestarios favorecen el equipo reutilizable. La innovación se está orientando hacia películas inteligentes con sensores de humedad o presión integrados, lo que indica cómo los análisis de procesos digitales podrían expandir aún más el mercado de bolsas de bioproceso. Aunque los contenedores rígidos persisten para las etapas con alto contenido de solventes, la investigación y desarrollo continua de polímeros erosiona continuamente su dominio. Los usuarios finales, por tanto, planifican proyectos de capital con la suposición de base de que la tecnología de bolsas satisfará la mayoría de las operaciones unitarias ascendentes y una proporción creciente de las descendentes hasta 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad de Volumen: La Adopción a Gran Escala Gana Credibilidad

El grupo de 20–200 L representó la mayor porción del tamaño del mercado de bolsas de bioproceso con el 36,12% en 2025, equilibrando la facilidad de manejo con la producción de lotes a escala comercial. Las plantas multiproducto valoran este rango porque los cambios de bolsas pueden realizarse dentro de los turnos diurnos, manteniendo bajo el tiempo de inactividad del equipo descendente. Los lanzamientos recientes de diseños de difusores de flujo radial han mejorado los coeficientes de transferencia de oxígeno, permitiendo títulos comparables a los de los reactores fijos, un hito que sustenta la confianza en los formatos de volumen medio.

Los conjuntos de 1.000 L representan el segmento de más rápido crecimiento, avanzando a una CAGR del 19,21% a medida que los laminados de película reforzada alivian las preocupaciones de ruptura bajo alta presión hidrostática. Los exoesqueletos híbridos de acero inoxidable ahora envuelven las bolsas de gran tamaño, combinando la rigidez estructural con la desechabilidad, un diseño que amplía el techo práctico del mercado de bolsas de bioproceso. La demanda también persiste en el espacio de micro-biorreactores de menos de 20 L para la selección de clones, donde la micro-arquitectura refleja los patrones de mezcla a escala de producción, reduciendo el riesgo de escalado. La flexibilidad para alternar bandas de capacidad mediante sistemas de control comunes alienta a los usuarios finales a estandarizarse en plataformas de un único proveedor, profundizando la participación de cartera por instalación.

Por Material: El Dominio del Polietileno Perdura en Medio de la Innovación en Películas de Barrera

El polietileno convencional (LLDPE, HDPE, ULDPE) constituyó el 71,05% del tamaño del mercado de bolsas de bioproceso en 2025, favorecido por su soldabilidad predecible y estabilidad ante la irradiación gamma. Las estructuras en capas combinan diferentes grados de PE para ajustar con precisión la resistencia a la tracción y al impacto sin comprometer las especificaciones de permeabilidad. Los paquetes de aditivos, como los estabilizadores de luz de amina impedida, prolongan la vida útil en entornos expuestos a UV esporádico durante el manejo en almacén.

Los fluoropolímeros de alta barrera y los laminados que contienen EVOH registran una CAGR del 18,36% gracias a las bajas tasas de transmisión de oxígeno vitales para el cultivo de células madre. La mejora de la humectabilidad y los perfiles de extractables más bajos impulsan estas películas hacia los módulos de ultrafiltración descendente anteriormente dominados por el acero inoxidable, ampliando el área potencial del mercado de bolsas de bioproceso. El EVA continúa sirviendo para roles criogénicos de ultra-flexibilidad, mientras que los compuestos mixtos de PE/PA/PP intercambian el costo de la materia prima por una mayor resistencia a la perforación en las cadenas logísticas. Los proveedores que invierten en verificación de ciclo de vida anticipan futuros mandatos de reciclaje que podrían reformar los criterios de adquisición más allá de 2027.

Por Aplicación: Los Procedimientos Ascendentes Mantienen el Liderazgo en Volumen

El procesamiento ascendente ocupó el 48,11% de la participación del mercado de bolsas de bioproceso en 2025, reflejando la arraigada adopción de biorreactores desechables de siembra y producción. Las líneas de cosecha estériles y pre-soldadas limitan la intervención del operador, ayudando a los fabricantes a cumplir las directivas de control de contaminación del Anexo 1 sin costosas renovaciones. Los regímenes de perfusión ricos en nutrientes están siendo cada vez más respaldados por depósitos de retención de filtración en profundidad basados en bolsas, extendiendo la desechabilidad más allá de la carcasa del reactor.

Las operaciones unitarias descendentes registran una CAGR del 18,62% a medida que los tampones de cromatografía y los depósitos de inactivación viral se trasladan al almacenamiento de un solo uso, limitando las correlaciones de limpieza en sitio. La preparación de medios y tampones depende en gran medida de conjuntos de bolsas tote 2D que se colapsan tras el uso, liberando espacio en el suelo. Los equipos de desarrollo de procesos valoran los cambios rápidos de configuración mientras iteran el diseño de experimentos, una agilidad que mantiene al mercado de bolsas de bioproceso en el núcleo de los ciclos de innovación. Los casos de uso de almacenamiento y transporte enfatizan las películas de aislamiento térmico multicapa, un punto de crecimiento de especificaciones vinculado a las redes de distribución de terapias celulares.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Empresas Biofarmacéuticas Dominan Mientras las CDMO Aceleran

Las empresas biofarmacéuticas originadoras mantuvieron el 55,74% de la participación del mercado de bolsas de bioproceso en 2025, aprovechando los desechables para acortar los tiempos de liberación de lotes clínicos y reducir el riesgo en la planificación de capacidad. La diversificación interna de la cartera hacia anticuerpos multi-específicos impulsa la inversión en suites modulares centradas en bolsas capaces de campañas de productos paralelas. La estricta gobernanza del control de cambios lleva a los propietarios de marcas a fijar proveedores preferidos con anticipación, sosteniendo flujos de ingresos recurrentes para los proveedores integrados.

Las CMO/CDMO registran una CAGR del 18,24% porque las plataformas de bolsas flexibles les permiten gestionar numerosos procesos de clientes sin renovaciones de acero inoxidable. Los consorcios académicos y las plantas piloto financiadas por el gobierno dependen de kits de bolsas disponibles en el mercado para lograr esterilidad de grado regulatorio con un desembolso de capital limitado, alimentando la demanda en etapas tempranas en el sector de bolsas de bioproceso. Los desarrolladores de terapias celulares y génicas adquieren criobolsas con conjuntos de datos de lixiviables prevalidados para satisfacer las vías de revisión acelerada, añadiendo ventas de margen premium. La demanda agregada de estos grupos de usuarios finales garantiza que las carteras de pedidos se mantengan sólidas hasta 2030.

Análisis Geográfico

América del Norte retuvo el 40,88% del mercado de bolsas de bioproceso en 2025, respaldada por sólidas canalizaciones biofarmacéuticas e incentivos federales como el premio de 17,5 millones de USD de Resilience que refuerza la producción doméstica de ingredientes activos. La adquisición por parte de Thermo Fisher del brazo de purificación de Solventum por 4.100 millones de USD señala una consolidación continua que profundiza la integración vertical. El impulso de Canadá hacia la autosuficiencia en vacunas de ARNm canaliza nuevo capital hacia suites de un solo uso, mientras que México aprovecha los corredores logísticos del USMCA para atraer proyectos de llenado y acabado que favorecen el equipo desechable. La actividad colectiva mantiene el impulso del mercado de bolsas de bioproceso en todo el continente.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 18,94%, liderada por el compromiso de China de 4.170 millones de USD para expandir la infraestructura de biológicos en 2025. Samsung Biologics y MilliporeSigma ejecutaron inversiones de nueve cifras en Corea del Sur, aumentando la densidad de proveedores regionales y reduciendo los plazos de entrega. El marco armonizado de ATMP de Japón y las subvenciones de fabricación avanzada de Australia atraen aún más a los patrocinadores globales a adquirir sistemas de bolsas localmente, consolidando el mercado de bolsas de bioproceso en el corredor del Pacífico.

Europa equilibra las estrictas normas de sostenibilidad con clústeres de ciencias de la vida bien financiados, preservando su relevancia como base de demanda premium. Alemania y el Reino Unido albergan multinacionales que habitualmente prueban nuevas películas de barrera para satisfacer los inminentes objetivos de economía circular. El Instituto Nacional de Investigación y Formación en Bioprocesamiento de Irlanda capacita a los operadores en conjuntos de un solo uso, reforzando la adopción local. Al mismo tiempo, la eliminación gradual de los plásticos USP Clase VI para mayo de 2026 posiciona a los proveedores europeos con análisis avanzados de extractables para ampliar su participación, sosteniendo el mercado de bolsas de bioproceso a medida que evolucionan las políticas continentales.

Panorama Competitivo

Thermo Fisher Scientific, Sartorius y Danaher controlan bases instaladas considerables, aunque el panorama general sigue siendo moderadamente fragmentado, lo que permite la coexistencia de innovadores de nicho. La adquisición de Solventum por parte de Thermo Fisher por 4.100 millones de USD amplía sus capacidades de filtración descendente, consolidando una cartera de bolsas desde el inicio hasta la comercialización que atrae a los compradores de instalaciones llave en mano. Danaher fusionó Cytiva y Pall en una entidad de 7.500 millones de USD, creando economías de escala en la fabricación de resinas y la extrusión de películas que podrían reducir los plazos de entrega en un sector propenso a la escasez de materiales.

Las alianzas estratégicas se intensifican a medida que las empresas buscan experiencia especializada. Wacker Biotech y Expression Manufacturing unen el conocimiento del proceso lentiviral con diseños de bolsas de alta barrera, una colaboración destinada a reducir el riesgo de las ejecuciones comerciales a gran escala de terapia génica. El esfuerzo conjunto de Qosina con Sealed Air para lanzar la película NEXCEL BIO1250 subraya cómo los gigantes del embalaje están entrando al mercado de bolsas de bioproceso con sustratos multicapa probados en aplicaciones adyacentes de grado alimentario. Estas alianzas reducen colectivamente el tiempo de comercialización para formatos complejos como los conjuntos de congelación-descongelación.

Las transiciones regulatorias actúan como mecanismos de clasificación competitiva. Los proveedores con bases de datos sólidas de extractables están en posición de capturar volumen incremental una vez que comience la aplicación de USP 665, porque los compradores prefieren socios que minimicen las pruebas toxicológicas adicionales. Las credenciales de sostenibilidad están emergiendo como factor diferenciador; la expansión de I+D de Sartorius en Francia apunta explícitamente a películas de mono-material reciclables, alineándose con las directivas de reducción de residuos de la UE. Dadas estas dinámicas, los actores integrados continúan ampliando su ventaja competitiva, aunque las empresas especializadas conservan vías para prosperar resolviendo problemas específicos de alto valor.

Líderes del Sector de Bolsas de Bioproceso

Corning Incorporated

Avantor Inc.

Charter Medical, LLC

Danaher Corporation (Cytiva & Pall)

Entegris Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Sartorius Stedim Biotech amplió las capacidades de fabricación e I+D para soluciones innovadoras de bioproceso en Francia.

- Mayo de 2025: Qosina y Sealed Air lanzaron NEXCEL BIO1250, una película de bolsa de bioproceso coextruida dirigida a flujos de trabajo de un solo uso de alto rendimiento.

Alcance del Informe Global del Mercado de Bolsas de Bioproceso

Según el alcance del informe, las bolsas de bioproceso son una solución flexible y personalizable utilizada para manejar líquidos de forma segura en entornos de bioproceso. Las bolsas de bioproceso se utilizan tanto en investigación a pequeña escala como en producción masiva. El mercado de bolsas de bioproceso está segmentado por producto, aplicación, usuario final y geografía. Por producto, el mercado está segmentado en bolsas de bioproceso de un solo uso y bolsas de bioproceso de uso múltiple. Por aplicación, el mercado está segmentado en desarrollo de procesos, proceso ascendente, proceso descendente, preparación de medios y otros. Por usuario final, el mercado está segmentado en empresas farmacéuticas y de biotecnología, CMO y CRO, y laboratorios académicos y de investigación. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Bolsas de Bioproceso 2D de Un Solo Uso |

| Bolsas de Bioproceso 3D de Un Solo Uso |

| Bolsas Criogénicas y de Congelación-Descongelación |

| Bolsas de Mezcla y Balanceo |

| Bolsas de Uso Múltiple (Autoclavables) |

| Menor o Igual a 20 L |

| 20-200 L |

| 200-1000 L |

| Mayor a 1000 L |

| Polietileno (LLDPE/HDPE/ULDPE) |

| Acetato de Vinilo y Etileno (EVA) |

| Mezclas Multicapa de PE/PA/PP |

| Fluoropolímero y Películas de Alta Barrera |

| Desarrollo de Procesos |

| Proceso Ascendente |

| Proceso Descendente |

| Preparación de Medios y Tampones |

| Almacenamiento y Transporte |

| Empresas de Biofarmacéutica y Biotecnología |

| CMO y CDMO |

| Institutos Académicos y de Investigación |

| Desarrolladores de Terapias Celulares y Génicas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Bolsas de Bioproceso 2D de Un Solo Uso | |

| Bolsas de Bioproceso 3D de Un Solo Uso | ||

| Bolsas Criogénicas y de Congelación-Descongelación | ||

| Bolsas de Mezcla y Balanceo | ||

| Bolsas de Uso Múltiple (Autoclavables) | ||

| Por Capacidad de Volumen | Menor o Igual a 20 L | |

| 20-200 L | ||

| 200-1000 L | ||

| Mayor a 1000 L | ||

| Por Material | Polietileno (LLDPE/HDPE/ULDPE) | |

| Acetato de Vinilo y Etileno (EVA) | ||

| Mezclas Multicapa de PE/PA/PP | ||

| Fluoropolímero y Películas de Alta Barrera | ||

| Por Aplicación | Desarrollo de Procesos | |

| Proceso Ascendente | ||

| Proceso Descendente | ||

| Preparación de Medios y Tampones | ||

| Almacenamiento y Transporte | ||

| Por Usuario Final | Empresas de Biofarmacéutica y Biotecnología | |

| CMO y CDMO | ||

| Institutos Académicos y de Investigación | ||

| Desarrolladores de Terapias Celulares y Génicas | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando la rápida CAGR en el mercado de bolsas de bioproceso?

Los principales catalizadores son la demanda acelerada de biológicos personalizados, el ahorro de costos derivado de la eliminación de la validación de limpieza y las expansiones de capacidad récord entre las CDMO, todas las cuales dependen en gran medida de los sistemas de bolsas desechables para lograr flexibilidad y velocidad.

¿Qué tipo de producto domina las ventas actuales?

Las bolsas de bioproceso 3D de un solo uso tienen una participación de mercado del 45,08% gracias a su superior intercambio de gases y escalabilidad adecuada para el cultivo de células de mamíferos de alta densidad.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Los programas de inversión gubernamental, las grandes adiciones de capacidad por parte de Samsung Biologics y MilliporeSigma, y las estructuras de costos favorables sustentan la perspectiva de CAGR del 18,94% de la región.

¿Cómo están afectando las nuevas regulaciones a la elección del material de las bolsas?

El cambio a los estándares USP 665 impulsa a los proveedores a proporcionar datos detallados de extractables, favoreciendo las películas de fluoropolímero de alta barrera o EVOH con perfiles de lixiviables inherentemente bajos.

¿Son económicas las bolsas de un solo uso para volúmenes comerciales muy grandes?

Los beneficios de costo disminuyen más allá de las ejecuciones continuas de 2.000 L; sin embargo, las instalaciones híbridas que combinan módulos ascendentes basados en bolsas con equipos descendentes de acero inoxidable pueden equilibrar la economía y la flexibilidad.

Última actualización de la página el: