Tamaño y Participación del Mercado de Biodecontaminación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

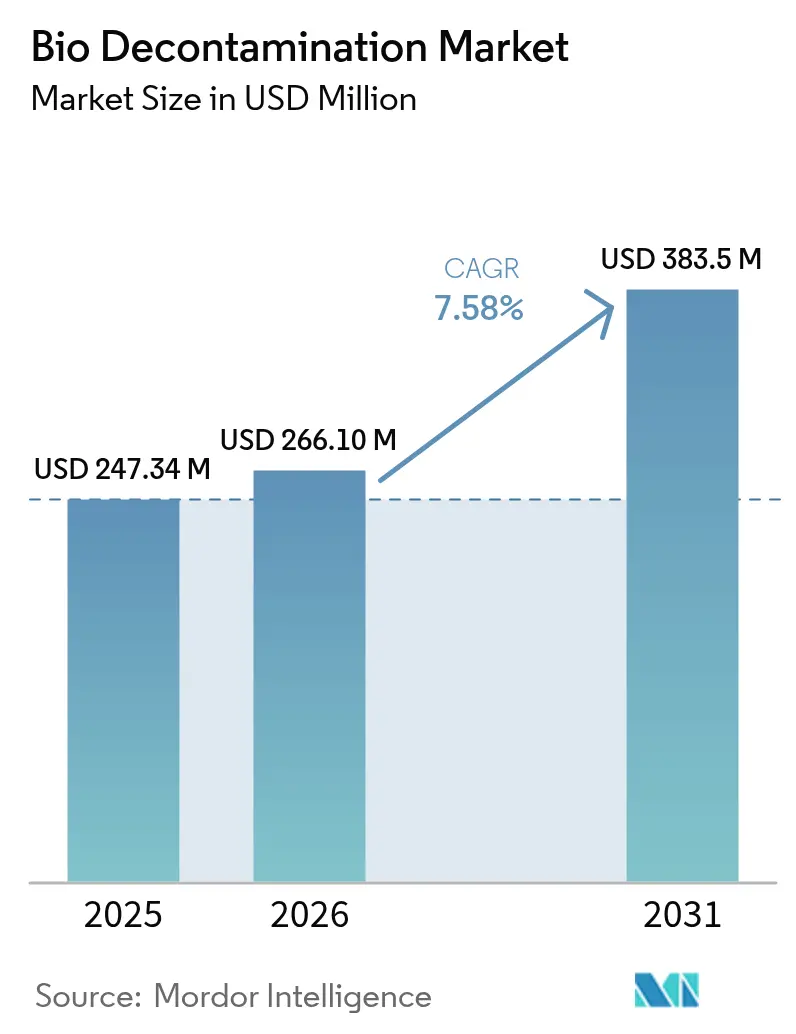

| Tamaño del Mercado (2026) | 266.1 Millones de dólares |

| Tamaño del Mercado (2031) | 383.5 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biodecontaminación por Mordor Intelligence

El tamaño del mercado de biodecontaminación fue valorado en USD 247,34 millones en 2025 y se estima que crecerá desde USD 266,1 millones en 2026 hasta alcanzar USD 383,5 millones en 2031, a una CAGR del 7,58% durante el período de pronóstico (2026-2031). El aumento de la conciencia sobre las infecciones asociadas a la atención sanitaria, el respaldo regulatorio del peróxido de hidrógeno vaporizado y las inversiones en la fabricación de biológicos sustentan la fase de expansión actual del mercado de biodecontaminación. Las adquisiciones de equipos dominan los ciclos de capital a medida que los productores farmacéuticos reemplazan los sistemas de óxido de etileno, mientras que los consumibles ganan impulso gracias a la naturaleza recurrente de los flujos de trabajo de biodecontaminación. El liderazgo de América del Norte se sustenta en estándares estrictos y un gasto sanitario sostenido, pero la rápida expansión manufacturera de Asia-Pacífico está generando los ingresos incrementales más rápidos. La intensidad competitiva se mantiene moderada, con proveedores establecidos que aprovechan redes de servicio globales y empresas emergentes que introducen plataformas híbridas de peróxido de hidrógeno e ionización binaria para abordar preocupaciones de compatibilidad de materiales y tiempos de ciclo.

Conclusiones Clave del Informe

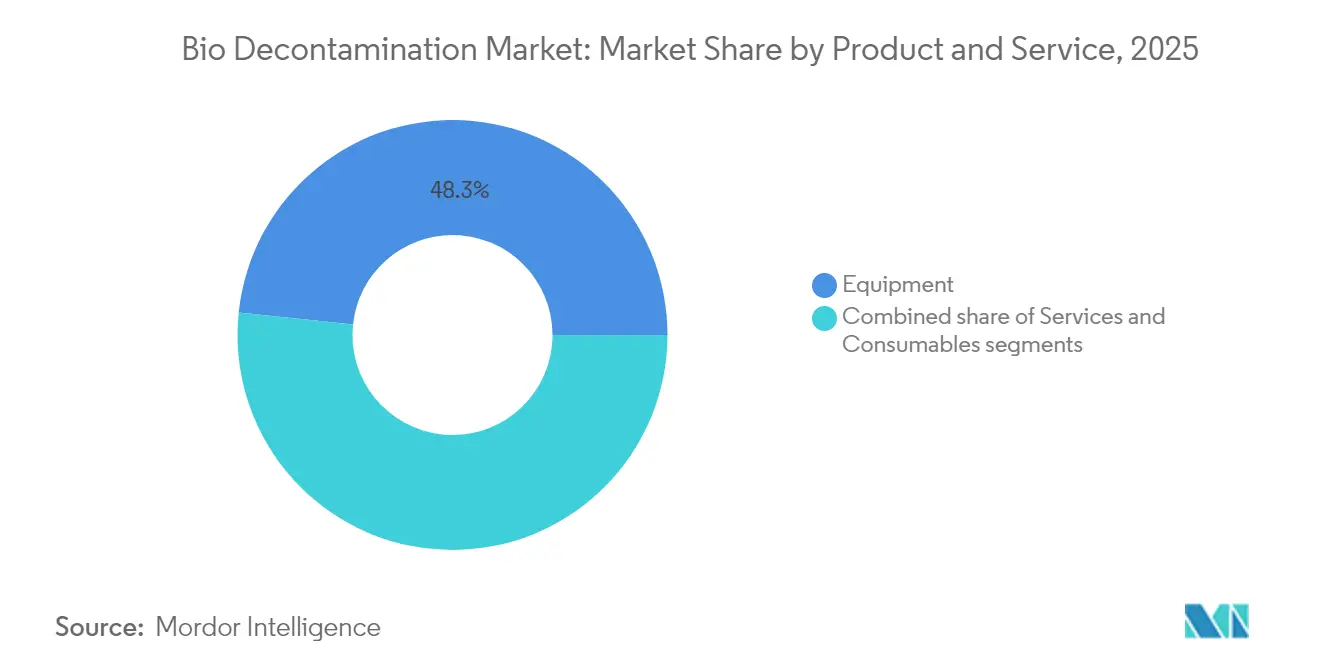

- Por producto y servicio, los equipos lideraron con una participación de ingresos del 48,33% en 2025, mientras que se proyecta que los consumibles registren una CAGR del 9,10% hasta 2031.

- Por tipo de agente, el peróxido de hidrógeno representó el 50,72% de la participación del mercado de biodecontaminación en 2025 y se prevé que el ácido peracético se expanda a una CAGR del 8,31% hasta 2031.

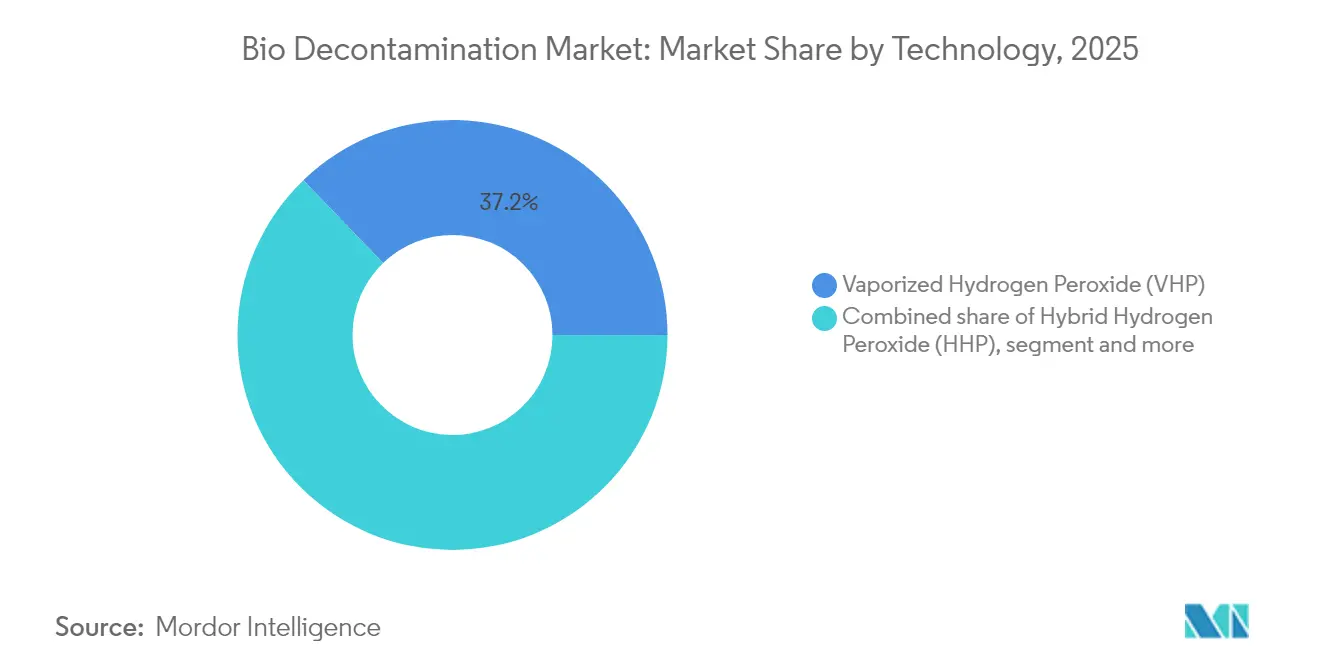

- Por tecnología, el peróxido de hidrógeno vaporizado representó el 37,20% del tamaño del mercado de biodecontaminación en 2025 y el peróxido de hidrógeno híbrido avanza a una CAGR del 8,55% hasta 2031.

- Por usuario final, los fabricantes farmacéuticos y de dispositivos médicos controlaron el 45,88% de los ingresos en 2025, mientras que las organizaciones de investigación en ciencias de la vida están proyectadas para crecer a una CAGR del 9,22% hasta 2031.

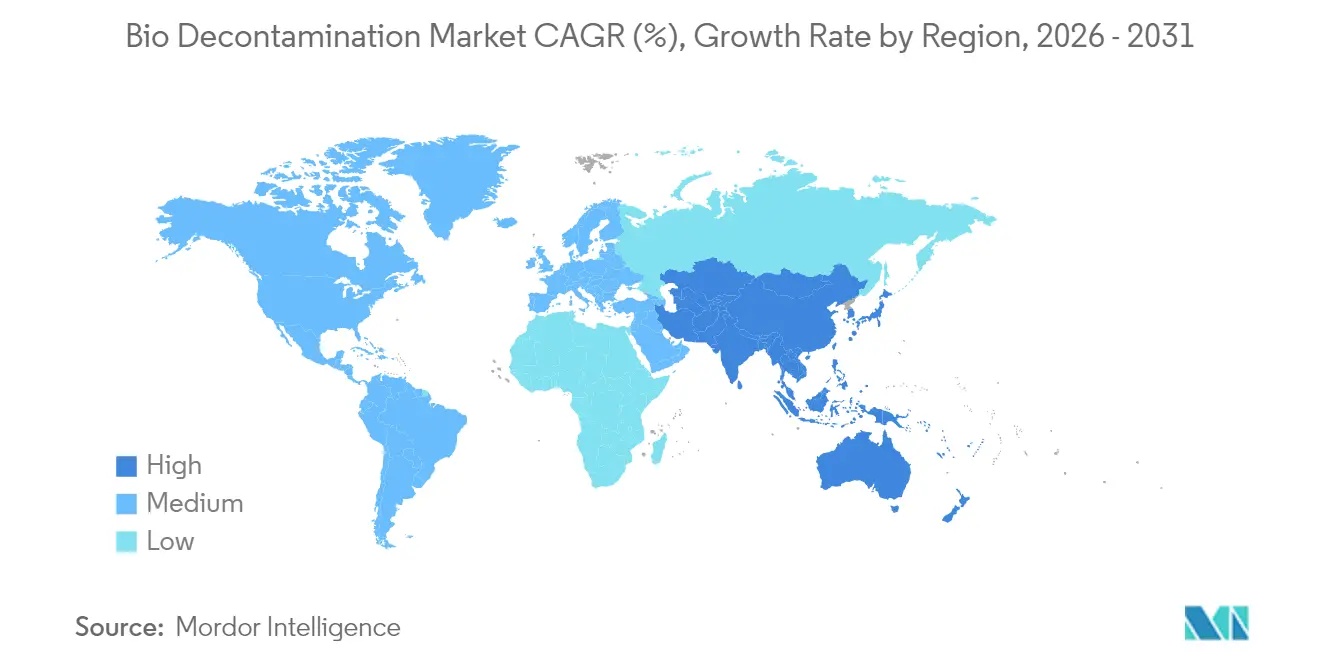

- Por región, América del Norte dominó con el 41,96% de los ingresos en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 9,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biodecontaminación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de infecciones adquiridas en hospitales | +1.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente número de procedimientos quirúrgicos a nivel mundial | +1.5% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Regulaciones estrictas de esterilidad en la fabricación farmacéutica | +2.1% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente externalización de los servicios de biodecontaminación | +1.2% | Núcleo en APAC, expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Adopción en salas limpias de ATMP y terapias celulares y génicas | +0.9% | América del Norte y Europa, emergente en APAC | Largo plazo (≥ 4 años) |

| Respuesta rápida ante bioamenazas en instalaciones aeroespaciales y de defensa | +0.4% | América del Norte, mercados europeos selectivos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Infecciones Adquiridas en Hospitales

Las infecciones adquiridas en hospitales afectan a millones de pacientes cada año, con instalaciones alemanas que pierden EUR 1.000 por caso evitable, lo que ejerce presión financiera directa sobre los administradores para mejorar la higiene ambiental.[1]BMC Infectious Diseases, "Carga Económica de las Infecciones Nosocomiales en Hospitales Alemanes," biomedcentral.com La emergencia de Klebsiella pneumoniae ST307, tolerante al 70% de los biocidas estándar, subraya la necesidad de tecnologías de biodecontaminación más potentes. Los recortes propuestos de USD 240 millones al Programa de Preparación Hospitalaria de los Estados Unidos reducirían el personal de limpieza manual, lo que a su vez fomenta los sistemas automatizados sin contacto que mantienen el cumplimiento normativo con modelos de personal reducido. Los estándares de 2024 de la Comisión Conjunta enfatizan la limpieza de superficies en áreas de pacientes, generando demanda inmediata de generadores móviles de peróxido de hidrógeno vaporizado.[2]La Comisión Conjunta, "Estándares Revisados de Prevención y Control de Infecciones," jointcommission.org En el Reino Unido, los parámetros de limpieza de 2025 del Servicio Nacional de Salud de Inglaterra establecen objetivos ambientales rigurosos que requieren soluciones validadas de biodecontaminación. La guía actualizada de desinfección de superficies de los Centros para el Control y la Prevención de Enfermedades posiciona los servicios ambientales como un elemento central de la cultura de seguridad, convirtiendo la biodecontaminación automatizada en una inversión estratégica.

Creciente Número de Procedimientos Quirúrgicos a Nivel Mundial

Los volúmenes quirúrgicos globales continúan aumentando, y cada procedimiento genera múltiples ciclos de reprocesamiento de instrumentos que dependen de una biodecontaminación confiable. STERIS reportó un crecimiento del 14% en los ingresos por servicios de salud en el ejercicio fiscal 2024, atribuido en gran medida a un mayor rendimiento en quirófanos. La adopción de técnicas mínimamente invasivas incrementa la demanda de esterilización a baja temperatura que protege los delicados componentes poliméricos. La autorización de la FDA del peróxido de hidrógeno vaporizado para guías quirúrgicas impresas en 3D elimina una barrera regulatoria para los implantes personalizados. Los centros ambulatorios, que dependen de una rápida rotación de instrumentos, están instalando unidades compactas que completan ciclos en menos de 30 minutos, reduciendo así los tiempos de espera de los pacientes. El envejecimiento de las poblaciones en los países desarrollados garantiza un crecimiento continuo en las intervenciones electivas, mientras que los mercados emergentes aceleran la instalación de servicios quirúrgicos para satisfacer las necesidades básicas de atención médica. La proliferación de plataformas de cirugía robótica incrementa el volumen y la complejidad de los instrumentos reutilizables, fortaleciendo las perspectivas del mercado de biodecontaminación.

Regulaciones Estrictas de Esterilidad en la Fabricación Farmacéutica

La Unión Europea hizo cumplir la revisión del Anexo 1 de las BPF en 2024, exigiendo el monitoreo continuo de partículas de 5 µm en las áreas de Grado A y B, un cambio que obliga a las instalaciones a instalar paquetes integrados de biodecontaminación y monitoreo. El Anexo 2 ahora detalla las expectativas de control de contaminación para las terapias celulares y génicas, impulsando la compra de aisladores especializados de peróxido de hidrógeno vaporizado. La FDA alineó la supervisión nacional con el Anexo 1, creando un requisito de cumplimiento global unificado que acelera las actualizaciones de equipos en las plantas de biológicos de los Estados Unidos. Los objetivos ambientales relacionados con la energía, el agua y la gestión química promueven el peróxido de hidrógeno y el ácido peracético, que se descomponen en subproductos benignos. Las líneas de fabricación continua favorecen la biodecontaminación periódica y automatizada que opera sin detener la producción, apoyando los sistemas híbridos de peróxido de hidrógeno diseñados para recrear rápidamente condiciones estériles. Los organismos reguladores avanzan hacia la analítica de inspección habilitada por inteligencia artificial, aumentando la demanda de soluciones de biodecontaminación que registren automáticamente todos los parámetros requeridos para las pistas de auditoría.

Creciente Externalización de los Servicios de Biodecontaminación

Se espera que los fabricantes por contrato gestionen el 54% de la capacidad mundial de biológicos para 2028, centralizando la demanda de biodecontaminación validada en un grupo relativamente pequeño de instalaciones.[3]Pharmaceutical Technology, "Participación de las OAC en la Capacidad Global de Biológicos," pharmaceutical-technology.com El mercado biofarmacéutico de organizaciones de fabricación por contrato alcanzó USD 19.890 millones en 2023, con los servicios de desarrollo de procesos capturando una participación del 34,7%, lo que refleja la disposición de los patrocinadores a externalizar operaciones complejas de control de contaminación. Las organizaciones de fabricación por contrato de Asia-Pacífico ampliaron rápidamente su superficie de planta, pero deben cumplir con las normas de esterilidad de la Unión Europea y los Estados Unidos, estimulando pedidos de contratos de biodecontaminación llave en mano que incluyen capacitación y documentación. La venta por parte de Ecolab de su línea de soluciones quirúrgicas por USD 950 millones en 2024 liberó capital para intensificar el enfoque en los servicios de prevención de infecciones, incluidos los programas de biodecontaminación in situ. Las empresas farmacéuticas pequeñas y medianas prefieren los modelos de gasto operativo y aprovechan los proveedores de servicios para obtener acceso inmediato a equipos de alta especificación. La complejidad de los conjuntos de anticuerpos monoclonales refuerza la tendencia, ya que los eventos de contaminación pueden comprometer campañas comerciales enteras, haciendo indispensable el seguro de biodecontaminación externalizada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de los equipos avanzados | -1.4% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Restricciones presupuestarias en las instalaciones sanitarias | -1.1% | Global, agudo en entornos con recursos limitados | Mediano plazo (2-4 años) |

| Preocupaciones de compatibilidad de materiales y seguridad con agentes químicos | -0.8% | Global, enfoque regulatorio en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Falta de validación estandarizada para grandes suites de biológicos | -0.6% | América del Norte y Europa, emergente en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Equipos Avanzados

Un sistema de vapor de peróxido de hidrógeno puede cotizarse en EUR 50.000, mientras que las alternativas aerosolicadas a menudo cuestan menos de EUR 10.000, lo que supone un desafío para los pequeños hospitales que operan con presupuestos de capital modestos. La transición hacia el abandono del óxido de etileno infla aún más los presupuestos al desencadenar estudios de validación y recapacitación del personal. Los administradores de instalaciones sanitarias deben priorizar entre inversiones competidoras, y la biodecontaminación puede quedar por debajo de los equipos de diagnóstico por imagen cuando los fondos son escasos. La validación para productos especializados como jeringas precargadas añade costos de laboratorio que elevan el costo total de propiedad más allá del precio de catálogo. Los mercados emergentes enfrentan volatilidad cambiaria que magnifica los gastos de equipos de capital importados. Por último, los sistemas complejos requieren mantenimiento especializado, y la escasez de técnicos locales puede prolongar el tiempo de inactividad y aumentar los costos de ciclo de vida.

Restricciones Presupuestarias en las Instalaciones Sanitarias

Un estudio de referencia de los marcos de costos de hospitalización mostró una amplia variación en el gasto en servicios ambientales, lo que revela un obstáculo estructural para la adopción uniforme de la biodecontaminación. La posible eliminación de la financiación federal de preparación en los Estados Unidos arriesga retrasar los ciclos de reemplazo de equipos, incluso a medida que se endurecen los requisitos de prevención de infecciones. Los hospitales con recursos limitados a menudo carecen de protocolos de limpieza sólidos y capacitación del personal, lo que dificulta la justificación de la tecnología de biodecontaminación sofisticada. Las estancias prolongadas de pacientes causadas por infecciones reducen los ingresos diarios, agravando el problema de escasez de capital. Los centros públicos en regiones emergentes deben distribuir los escasos fondos entre necesidades básicas de diagnóstico y tratamiento, por lo que los sistemas automatizados siguen siendo aspiracionales. Los modelos de reembolso ahora requieren retornos clínicos y financieros demostrables, y los datos económicos sobre la biodecontaminación aún son limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto y Servicio: El Dominio de los Equipos Impulsa los Ciclos de Capital

Los equipos captaron el 48,33% de los ingresos de 2025 en el mercado de biodecontaminación, subrayando cómo los activos de capital siguen siendo la columna vertebral de las estrategias de control de contaminación. Las grandes plantas farmacéuticas adoptan cámaras fijas de peróxido de hidrógeno vaporizado para reemplazar las unidades de óxido de etileno obsoletas, impulsadas por el reconocimiento de Categoría A de la FDA en 2024 que redujo la incertidumbre regulatoria. Los ingresos por servicios crecen a medida que los hospitales y los fabricantes por contrato adoptan modelos de arrendamiento que incluyen mantenimiento preventivo y suministro de consumibles, reduciendo el gasto inicial. Los consumibles, incluidos los cartuchos de peróxido de hidrógeno y las boquillas de entrega de un solo uso, crecen a una CAGR del 9,10% porque las frecuencias de ciclo más altas son exigidas por protocolos de limpieza más estrictos. Los acuerdos integrados de activos como servicio, que garantizan el tiempo de actividad e incluyen el monitoreo remoto del rendimiento, están reformando las relaciones entre proveedor y cliente al trasladar el riesgo hacia los proveedores. El mercado de biodecontaminación sigue viendo cómo los fabricantes de equipos originales se diversifican hacia niveles de servicio gestionado que brindan apoyo de validación y documentación regulatoria. A lo largo del horizonte de pronóstico, los proveedores de equipos se concentrarán en sistemas modulares que se adaptan a salas limpias prefabricadas, reduciendo el tiempo de instalación para instalaciones de biológicos de nueva construcción. Los proveedores de servicios también incorporan gemelos digitales que simulan el rendimiento de la cámara, lo que ayuda a los operadores a planificar las ventanas de mantenimiento sin interrumpir la producción. Las métricas de sostenibilidad impulsan el interés en los sistemas de recuperación que reducen el consumo de peróxido de hidrógeno, garantizando el crecimiento futuro tanto en consumibles como en kits de actualización.

Los consumibles se benefician de segmentos de usuarios finales variados, incluidas las farmacias que realizan ciclos diarios de instrumentos y los laboratorios de bioseguridad que biodecontaminan agentes de alto riesgo. El aumento en la frecuencia de rotación alimenta directamente la demanda de volumen de cabezales de pulverización de un solo uso y catalizadores, convirtiendo a los consumibles en el contribuyente más rápido a los ingresos incrementales. En geografías emergentes, los distribuidores agrupan los consumibles con software de validación remota para superar la escasez de personal, permitiendo a las instalaciones cumplir con los estándares de las BPF de la Unión Europea sin poseer herramientas analíticas avanzadas. El mercado de biodecontaminación está, por lo tanto, experimentando un desplazamiento gradual en la combinación de ingresos hacia flujos recurrentes, una tendencia que probablemente se acelerará a medida que más hospitales externalicen procesos no esenciales. En los próximos cinco años, las renovaciones de equipos alcanzarán su punto máximo a medida que se elimine gradualmente el óxido de etileno, después de lo cual los ingresos por consumibles y servicios formarán la mayor parte del flujo de caja de los proveedores. En general, la trayectoria combinada de equipos y consumibles mantiene al mercado de biodecontaminación en un camino de expansión estable a varios años.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Agente: El Liderazgo del Peróxido de Hidrógeno Enfrenta el Desafío del Ácido Peracético

El peróxido de hidrógeno retuvo el 50,72% de la participación del mercado de biodecontaminación en 2025, respaldado por décadas de datos de eficacia y amplia aceptación regulatoria. Su descomposición en agua y oxígeno se alinea con los objetivos de sostenibilidad corporativa, fomentando su adopción en entornos farmacéuticos, de dispositivos médicos y hospitalarios. La eficacia mejorada contra las esporas resistentes sostiene su popularidad, y la innovación en agua activada por plasma aumenta las tasas de eliminación mientras mantiene la compatibilidad de materiales. Sin embargo, el ácido peracético, con una CAGR del 8,31%, está ganando terreno debido a sus credenciales ambientales y su sólido desempeño en aplicaciones de superficie, incluida la oxidación avanzada para el tratamiento de aguas residuales que se alinea con las políticas de descarga cero de líquidos. El dióxido de cloro mantiene relevancia para la fumigación de instalaciones completas, particularmente durante renovaciones cuando se deben tratar grandes volúmenes rápidamente. La esterilización con dióxido de nitrógeno, que opera a temperatura ambiente y bajas concentraciones, muestra potencial para productos combinados complejos que no pueden tolerar calor, radiación o alta humedad. La categoría de otros, que incluye ozono y ácido hipocloroso, atiende a aplicaciones de nicho pero enfrenta problemas de estabilidad que limitan su uso generalizado.

Los agentes emergentes compiten con los titulares establecidos en los ejes del tiempo de ciclo, residuos y compatibilidad de materiales. Las mezclas de ácido peracético combinadas con surfactantes logran tiempos de contacto más cortos, lo que las hace atractivas para hospitales de alto rendimiento. La investigación en peróxido de hidrógeno mejorado por plasma subraya la flexibilidad del agente, ya que los operadores pueden ajustar las concentraciones para adaptarse a la carga biológica sin dañar los plásticos sensibles, extendiendo su posición de liderazgo. Las químicas combinadas como el dióxido de cloro con UV-C tienen como objetivo ofrecer una eliminación rápida en unidades de reprocesamiento de instrumentos de alto volumen, aunque el costo sigue siendo una barrera. Los futuros cambios en la participación de mercado dependerán de la aceptación regulatoria de los nuevos agentes y de la demostración de eficacia consistente en condiciones reales. Los proveedores que pueden validar plataformas de múltiples agentes obtienen una ventaja competitiva, apelando a las instalaciones que deben biodecontaminar sustratos diversos bajo un único sistema de calidad. En general, la intensa innovación garantiza que el mercado de biodecontaminación permanezca tecnológicamente dinámico, con el dominio del peróxido de hidrógeno desafiado pero aún no desplazado.

Por Tecnología: El Dominio del Peróxido de Hidrógeno Vaporizado Desafiado por Innovaciones Híbridas

La tecnología de peróxido de hidrógeno vaporizado representó el 37,20% de los ingresos de 2025 en el mercado de biodecontaminación y continúa beneficiándose de extensos archivos de validación que cubren una variedad de industrias. El enfoque de vapor seco forma gotitas submicrónicas que alcanzan superficies en sombra sin dejar residuos corrosivos, una propiedad valorada en salas limpias equipadas con sensores sensibles. Los sistemas de plasma de gas, aunque maduros, mantienen un nicho para las herramientas laparoscópicas sensibles al calor, ayudados por las directrices de los Centros para el Control y la Prevención de Enfermedades que confirman la compatibilidad con el 95% de los dispositivos probados. Las plataformas híbridas de peróxido de hidrógeno, que combinan la entrega de neblina fina con la conversión catalítica, son los de mayor crecimiento con una CAGR del 8,55%, ofreciendo tiempos de ciclo inferiores a 20 minutos mientras mitigan los riesgos de condensación. El plasma atmosférico frío está emergiendo para la biodecontaminación de alimentos y envases, ampliando las oportunidades de mercado para los proveedores de tecnología. Los conjuntos de LED UVC ofrecen una desinfección superficial rápida en las áreas de manejo de residuos, aunque la penetración limitada los confina a roles complementarios.

Los módulos de inteligencia artificial integrados en cámaras de próxima generación monitorean la humedad, la temperatura y la concentración de peróxido en tiempo real, ajustando automáticamente los parámetros para eliminar el error humano. La integración con los sistemas de gestión de edificios permite enclavamientos de seguridad remotos que detienen la HVAC cuando comienza la biodecontaminación, lo que satisface las demandas del Anexo 1 de controles ambientales trazables. Las redes de microsensores rastrean los residuos para certificar la disposición para la reentrada, minimizando el tiempo de inactividad en las suites de biológicos de alto valor. Los sistemas híbridos también atraen a los fabricantes por contrato que deben equilibrar diferentes tipos de materiales en las carteras de clientes, impulsando así los envíos de unidades. Las iniciativas del gobierno de los Estados Unidos para reemplazar el óxido de etileno añaden impulso, ya que el peróxido de hidrógeno híbrido muestra niveles de garantía de esterilidad comparables sin producir los subproductos peligrosos de la etilenclorhidrina. A largo plazo, las carteras tecnológicas que combinan velocidad, documentación y cumplimiento ambiental dominarán las listas de adquisiciones, dando forma al ritmo competitivo del mercado de biodecontaminación.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: La Fabricación Farmacéutica Lidera, las Ciencias de la Vida Aceleran

Los productores farmacéuticos y de dispositivos médicos mantuvieron el 45,88% de los ingresos en 2025, reflejando los estrictos mandatos de BPF que priorizan las vías de biodecontaminación validadas. Las suites de terapia celular y génica, que implican intervenciones manuales, dependen de aisladores automatizados de peróxido de hidrógeno vaporizado para mitigar la contaminación originada por el operador. Los hospitales siguen siendo clientes importantes porque el creciente número de casos quirúrgicos y las normas de acreditación más estrictas impulsan el reemplazo de la limpieza manual por sistemas sin contacto. Las organizaciones de investigación en ciencias de la vida y biotecnología avanzan a una CAGR del 9,22% a medida que el capital de riesgo se vierte en nuevas modalidades, cada una de las cuales exige entornos de trabajo asépticos.

Las instalaciones aeroespaciales y de defensa dedicadas representan un pequeño pero estratégico conjunto de ingresos, solicitando sistemas de respuesta rápida para apoyar la respuesta ante bioamenazas. Los fabricantes por contrato apoyan los anticuerpos monoclonales de gran éxito y las campañas de vacunas, creando un flujo de pedidos constante tanto para cámaras fijas como para unidades móviles. La creciente prevalencia de centros de fabricación descentralizados para terapias avanzadas extiende la adopción a geografías secundarias, ampliando el mercado de biodecontaminación. Los incubadores de investigación necesitan cámaras de banco de laboratorio flexibles que escalen con el crecimiento del laboratorio, lo que presenta un nuevo canal de ventas para proveedores especializados. El cambio más amplio en la atención médica hacia los procedimientos ambulatorios requiere unidades compactas que se adapten a los centros de cirugía ambulatoria, diversificando aún más la matriz de usuarios finales y reforzando una demanda saludable.

Análisis Geográfico

América del Norte comandó el 41,96% de los ingresos en 2025, anclada por los Estados Unidos donde las directrices de la FDA y las revisiones de ANSI/AAMI ST24 impulsan actualizaciones constantes de equipos. El reconocimiento federal del peróxido de hidrógeno vaporizado como Categoría A redujo la fricción regulatoria, habilitando ciclos de adquisición más rápidos para los fabricantes de dispositivos. Canadá adopta marcos similares, mientras que las iniciativas de fabricación farmacéutica propia de México añaden demanda de base para cámaras de nivel medio. La región también se beneficia de la consolidación entre los sistemas hospitalarios, que estandarizan las listas de equipos y negocian contratos de servicio de múltiples sitios, apoyando el arrastre predecible de consumibles.

Asia-Pacífico es el territorio de más rápido crecimiento, con una CAGR del 9,98% hasta 2031, impulsado por las expansiones de biológicos chinas e indias, así como por las realineaciones de la cadena de suministro provocadas por la Ley de Bioseguridad de los Estados Unidos de 2024. Las organizaciones de desarrollo y fabricación por contrato indias, que gestionaron pedidos de trabajo de USD 15.630 millones en 2023, deben ahora demostrar el cumplimiento de esterilidad equivalente al de los Estados Unidos, impulsando pedidos de suites híbridas de peróxido de hidrógeno. Japón y Corea del Sur asignan presupuestos nacionales de investigación y desarrollo hacia la innovación biofarmacéutica, alimentando el gasto en biodecontaminación en instalaciones piloto y comerciales. La Administración de Bienes Terapéuticos de Australia exige presentaciones rigurosas de dossiers de esterilidad, fomentando la adopción temprana de software de validación habilitado por inteligencia artificial incluido con las cámaras.

Europa registra un crecimiento estable de dígito medio, fuertemente influenciado por la aplicación del Anexo 1 y el Anexo 2. El clúster farmacéutico alemán alrededor de Fráncfort invierte en biodecontaminación aérea avanzada para líneas de producción continua, mientras que los centros de biotecnología del Reino Unido aprovechan la financiación de capital de riesgo para instalar salas limpias modulares equipadas con generadores de peróxido de hidrógeno vaporizado. Las naciones del sur de Europa se ponen al día en las modernizaciones del control de infecciones, centrándose en las reformas de hospitales públicos donde la fumigación con dióxido de cloro reduce el tiempo de inactividad por renovación. La región de Oriente Medio y África sigue siendo incipiente, pero se beneficia de los programas gubernamentales del Consejo de Cooperación del Golfo orientados a infraestructuras sanitarias premium. América del Sur, liderada por Brasil, adopta gradualmente los sistemas de peróxido de hidrógeno para alinearse con los objetivos de prevención de infecciones de la Organización Mundial de la Salud, aunque las restricciones fiscales ralentizan el despliegue. La distribución geográfica garantiza un crecimiento multivectorial, salvaguardando la trayectoria a largo plazo del mercado de biodecontaminación.

Panorama Competitivo

La concentración del mercado es moderada, con los cinco principales actores representando aproximadamente el 45% de los ingresos globales, lo que deja amplio espacio para competidores especializados. STERIS registró una expansión del 6% en la línea superior en el ejercicio fiscal 2025, respaldada por un crecimiento de doble dígito en los servicios y el lanzamiento de cámaras de peróxido de hidrógeno vaporizado de hiperciclo. Ecolab desinvirtió su unidad de soluciones quirúrgicas para centrarse en la prevención de infecciones, liberando capital para escalar su red de servicios de peróxido de hidrógeno vaporizado Bioquell. Getinge amplió su huella en bioprocesos mediante la adquisición de High Purity New England y Healthmark, ampliando su cartera de consumibles de filtración y cumplimiento normativo. TOMI Environmental Solutions aseguró un contrato de sistema personalizado de USD 450.000 en una universidad de Rhode Island y obtuvo el premio Empresa de Productos de Desinfección y Biodecontaminación del Año 2025, destacando su ascenso competitivo. Sonata Scientific introdujo una plataforma de abatimiento de óxido de etileno que alcanza el 99% de eficiencia de destrucción, posicionándose para instalaciones que aún no pueden abandonar el óxido de etileno pero deben cumplir con los límites de emisión.

Los movimientos estratégicos se centran en la expansión de la capacidad, la diversificación de la cartera y el posicionamiento regulatorio. Los proveedores agrupan suites de validación digital para satisfacer la trazabilidad del Anexo 1, una ventaja que los proveedores exclusivos de equipos tienen dificultades para igualar. Las asociaciones con redes de fabricantes por contrato otorgan a las marcas establecidas ingresos recurrentes por servicios y acceso anticipado a nuevos proyectos de instalaciones. Los compromisos de sostenibilidad impulsan a los competidores a publicitar ciclos de baja energía y consumibles biodegradables, resonando con los inversores orientados a los criterios ESG. En los mercados emergentes, los proveedores establecen academias de capacitación locales para aliviar la escasez de habilidades y reducir el tiempo de inactividad, apoyando la retención de clientes. Las canalizaciones de investigación y desarrollo se centran en formatos de entrega híbridos y en el monitoreo de residuos en tiempo real, diferenciadores clave en las licitaciones para líneas de biológicos de alto valor. En general, la concentración moderada coexiste con la innovación activa, configurando un entorno donde los avances de nicho pueden asegurar posiciones rentables antes de que los titulares respondan.

Líderes de la Industria de Biodecontaminación

Ecolab

JCE Biotechnology

Zhejiang Tailin Bioengineering Co., Ltd.

Steris Plc

Tomi Environmental Solutions Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Sonata Scientific presentó la tecnología de control de óxido de etileno Helios MP500, alcanzando el 99% de eficiencia de destrucción y programando el despliegue inicial de la unidad en julio de 2025.

- Marzo de 2025: TOMI Environmental Solutions aseguró un contrato de USD 450.000 para un Sistema de Ingeniería Personalizada SteraMist en una universidad de Rhode Island, extendiendo su presencia entre las instituciones de biotecnología de Nueva Inglaterra.

- Septiembre de 2024: El Congreso de los Estados Unidos aprobó la Ley de Bioseguridad, restringiendo los contratos federales con empresas de biotecnología chinas y abriendo oportunidades para los fabricantes por contrato indios.

- Enero de 2024: La FDA designó el peróxido de hidrógeno vaporizado como método de esterilización de Categoría A Establecida para dispositivos médicos, reduciendo las barreras regulatorias para su adopción.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la biodescontaminación como todos los equipos, consumibles y servicios contratados que utilizan agentes químicos o híbridos físico-químicos, sobre todo peróxido de hidrógeno vaporizado o híbrido, dióxido de cloro, ácido peracético y dióxido de nitrógeno, para eliminar cargas microbianas en salas blancas, aisladores, espacios hospitalarios críticos y salas de producción de ciencias de la vida. Los ingresos reflejan las ventas de nuevos sistemas, consumibles de un solo uso y ciclos de salas o instalaciones de pago ejecutados para usuarios finales durante 2025.

Exclusión del ámbito de aplicación: las limpiezas manuales rutinarias con desinfectantes hospitalarios genéricos quedan fuera de este mercado.

Segmentación

- Por Producto y Servicio

- Equipos

- Servicios

- Consumibles

- Por Tipo de Agente

- Peróxido de Hidrógeno

- Dióxido de Cloro

- Ácido Peracético

- Dióxido de Nitrógeno

- Otros

- Por Tecnología

- Peróxido de Hidrógeno Vaporizado (PHV)

- Peróxido de Hidrógeno Híbrido (PHH)

- Plasma de Gas

- Otros

- Por Usuario Final

- Empresas Farmacéuticas y de Fabricación de Dispositivos Médicos

- Organizaciones de Investigación en Ciencias de la Vida y Biotecnología

- Hospitales e Instalaciones Sanitarias

- Otros

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a ingenieros de validación de plantas farmacéuticas de llenado y acabado, enfermeras de control de infecciones de hospitales terciarios, proveedores regionales de servicios de esterilización y organismos reguladores de Norteamérica y Asia-Pacífico. Estas conversaciones aclararon los precios reales del ciclo, las tasas de consumo de agentes y los obstáculos a la adopción, lo que nos permitió ajustar las cifras obtenidas en la oficina y someter a prueba los supuestos clave.

Investigación documental

Los analistas de Mordor empezaron con conjuntos de datos públicos que cuantifican los posibles grupos de demanda, como la incidencia de infecciones hospitalarias de la OMS, las citaciones de esterilidad 483 de la FDA, las exportaciones de generadores de peróxido de hidrógeno de UN Comtrade y los volúmenes de procedimientos quirúrgicos de Eurostat. Los organismos del sector, como la ISPE, la Parenteral Drug Association y la Confederación Internacional de Sociedades de Control de la Contaminación, proporcionaron orientaciones sobre las frecuencias de los ciclos estándar y los objetivos de registro de eliminación validados. Los informes 10-K de las empresas y una selección de documentos de D&B Hoovers describen las superficies de las salas blancas instaladas y los ciclos típicos de sustitución, mientras que las búsquedas de noticias en Dow Jones Factiva ayudan a identificar las recientes ampliaciones de capacidad. Esta lista no es exhaustiva, sino más bien ilustrativa; muchas otras referencias abiertas y de pago sirvieron de base a nuestro trabajo.

Dimensionamiento y previsión del mercado

A partir de los inventarios de metros cuadrados de salas blancas, los recuentos de quirófanos y los calendarios medios de los ciclos de descontaminación, se creó un conjunto de demanda descendente, cuyo precio se fijó a partir de los ASP combinados facilitados durante las entrevistas. Para conciliar los totales, se realizaron comprobaciones ascendentes seleccionadas, como los roll-ups de ingresos de los proveedores y las instantáneas de envíos de Volza. Entre las principales variables analizadas figuran la incidencia anual de las IRAS, la finalización de nuevas plantas biotecnológicas, los precios al contado del peróxido de hidrógeno, la frecuencia de las auditorías reglamentarias y la duración típica de los ciclos, que determinan tanto el tamaño actual como la elasticidad. Las proyecciones para 2025-2030 se basan en una regresión multivariante con datos retrospectivos sobre las HAI y la construcción de plantas, y el análisis de escenarios enmarca las ventajas derivadas de una aplicación más estricta del Anexo 1. Las lagunas de datos sobre los ingresos de los proveedores se han cubierto con aproximaciones modestas de las tasas de uso en lugar de extrapolaciones especulativas.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de anomalías con respecto a referencias independientes de infección y gastos de capital, seguidas de una revisión por pares y la aprobación del analista principal. Los modelos se actualizan anualmente, con ajustes intermedios provocados por acontecimientos importantes, como retiradas importantes y nuevas normas de buenas prácticas de fabricación.

Por qué la línea de base de biodescontaminación de Mordor es fiable

Las estimaciones publicadas suelen diferir porque las empresas eligen ámbitos, cestas de agentes y cadencias de actualización distintos.

Entre los factores clave de la brecha se incluyen la inclusión divergente de los ingresos por servicios, las diferentes trayectorias de inflación de ASP y si las ventas de retroadaptación se tienen en cuenta o no. Mordor se basa en una visión de los ingresos a nivel de ciclo, aplica actualizaciones trimestrales de FX y revisa los supuestos de uso con los profesionales cada año, reduciendo así el riesgo de datos obsoletos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 247,3 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 219,9 MILLONES DE USD (2025) | Consultoría global A | Excluye consumibles; utiliza ASP estáticos |

| 241,5 MILLONES DE USD (2024) | Asociación sectorial B | Sólo cuenta equipos; no ciclos de servicio |

| 238,0 MILLONES DE USD (2023) | Diario profesional C | Año base más antiguo; aumento de la demanda en una sola región |

En conjunto, la comparación muestra que, una vez incluidas todas las fuentes de ingresos y las últimas construcciones de plantas, la cifra de Mordor proporciona una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y la tasa de crecimiento esperada del mercado de biodecontaminación?

El mercado está valorado en USD 266,1 millones en 2026 y se prevé que alcance USD 383,5 millones en 2031, avanzando a una CAGR del 7,58%.

¿Qué categoría de producto genera más ingresos y cuál crece más rápidamente?

Los equipos representan el 48,33% de los ingresos de 2025, mientras que los consumibles registran el mayor crecimiento con una CAGR del 9,10% hasta 2031.

¿Qué decisiones regulatorias recientes están acelerando la adopción de nuevas tecnologías de biodecontaminación?

En enero de 2024, la FDA clasificó el peróxido de hidrógeno vaporizado como método de esterilización de Categoría A Establecida, reduciendo las barreras a las alternativas al óxido de etileno.

¿Cuál es la región de más rápido crecimiento en el Mercado de Biodecontaminación?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región geográfica está expandiéndose más rápidamente y por qué?

Asia-Pacífico muestra una CAGR del 9,98% hasta 2031, impulsada por las expansiones de capacidad farmacéutica china e india y la diversificación de la cadena de suministro tras la Ley de Bioseguridad de los Estados Unidos de 2024.

¿Qué tecnologías están ganando terreno como sustitutos de la esterilización con óxido de etileno?

Los sistemas de peróxido de hidrógeno vaporizado e híbrido son los principales sustitutos porque combinan ciclos rápidos, amplia compatibilidad de materiales y creciente aceptación regulatoria.

Última actualización de la página el: