Tamaño y Participación del Mercado de Biológicos Retinales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

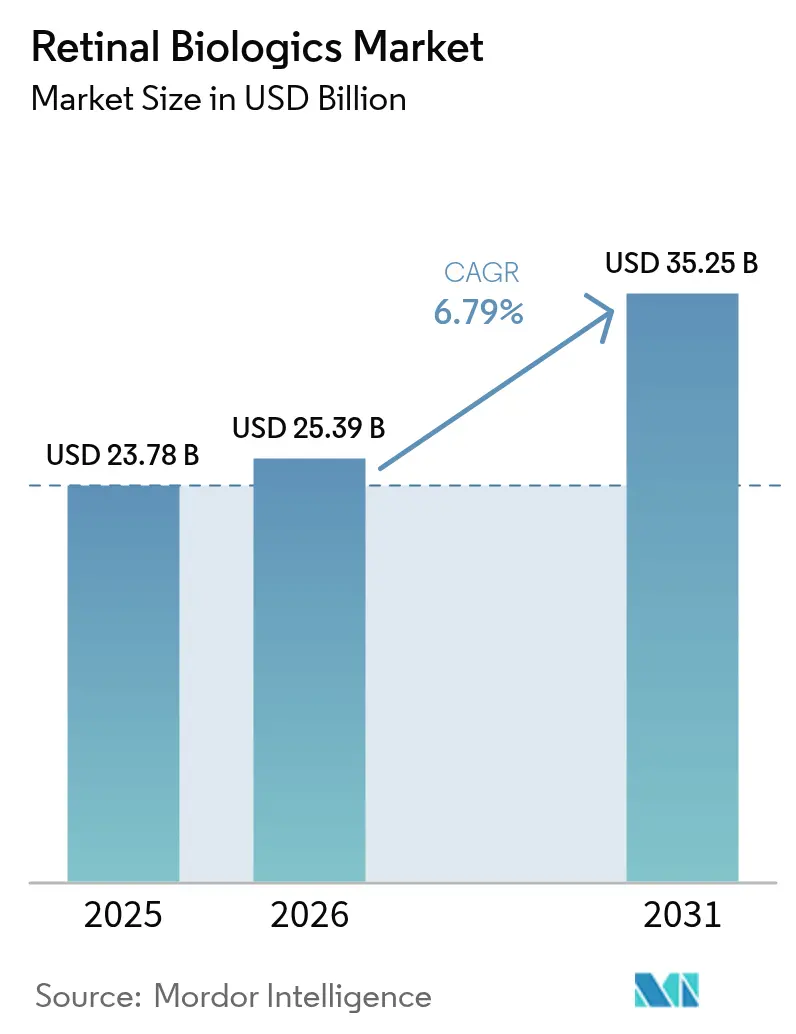

| Tamaño del Mercado (2026) | 25.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.79% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biológicos Retinales por Mordor Intelligence

El tamaño del mercado de biológicos retinales en 2026 se estima en USD 25.390 millones, creciendo desde el valor de 2025 de USD 23.780 millones, con proyecciones para 2031 que muestran USD 35.250 millones, creciendo a una CAGR del 6,79% durante el período 2026-2031. La expansión está anclada en una población envejecida que eleva la prevalencia de la degeneración macular asociada a la edad (DMAE), un aumento de la diabetes que magnifica los casos de retinopatía diabética, y aprobaciones innovadoras para terapias génicas y plataformas de acción prolongada que prometen una eficacia duradera con menos inyecciones. Los lanzamientos de biosimilares, en particular cinco versiones de aflibercept aprobadas por la FDA en 2024, están reconfigurando la economía competitiva, incluso cuando intervenciones únicas como revakinagene taroretcel-lwey (ENCELTO) comienzan a llegar a las clínicas. El impulso inversor se ha acelerado, ilustrado por la adquisición de EyeBio por parte de Merck por USD 3.000 millones y la compra de Retina Consultants of America por parte de Cencora por USD 4.600 millones, subrayando la confianza en el mercado de biológicos retinales. Factores macroeconómicos como las normas de terapia escalonada de los pagadores que retrasan el acceso a agentes de alta gama y los cuellos de botella en la fabricación que restringen la capacidad de llenado y acabado estéril moderan las perspectivas de crecimiento, pero no han descarrilado la trayectoria del mercado de biológicos retinales.

Conclusiones Clave del Informe

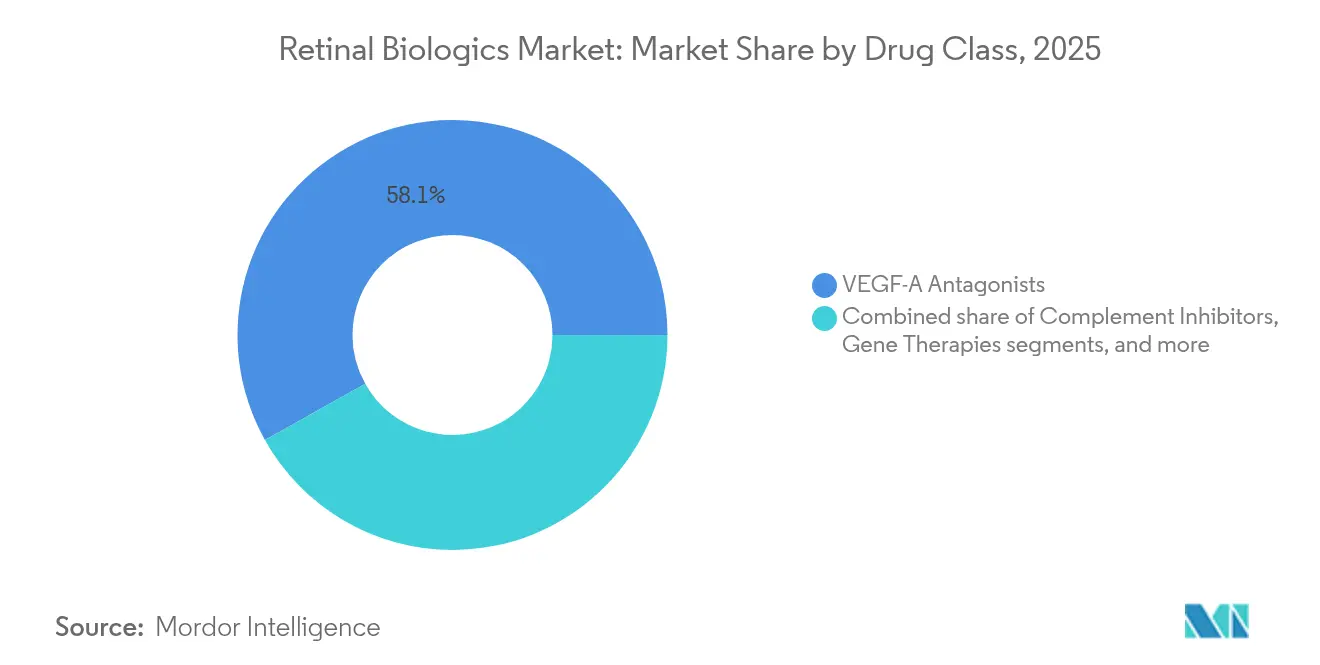

- Por clase de fármaco: los antagonistas de VEGF-A lideraron con el 58,12% de la participación del mercado de biológicos retinales en 2025, mientras que se proyecta que las terapias génicas se expandirán a una CAGR del 13,09% hasta 2031.

- Por tipo de molécula: los anticuerpos monoclonales representaron el 45,74% de la participación del tamaño del mercado de biológicos retinales en 2025; los vectores génicos crecerán más rápidamente a una CAGR del 11,98% hasta 2031.

- Por indicación: la DMAE retuvo el 52,02% de la participación en 2025, aunque se prevé que la retinopatía diabética registre la CAGR más alta del 8,94% durante el período 2026-2031.

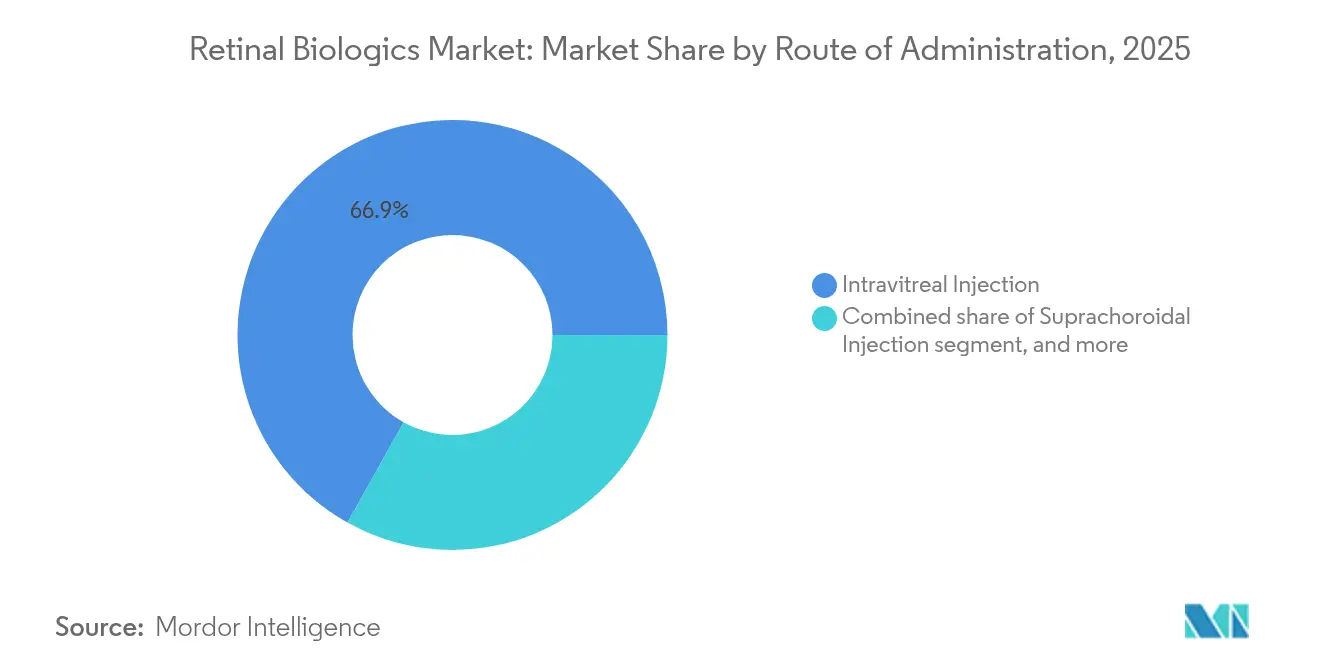

- Por vía de administración: las inyecciones intravítreas dominaron con el 66,88% de la participación del tamaño del mercado de biológicos retinales en 2025, mientras que la administración supracoroidea avanzará a una CAGR del 9,78%.

- Por canal de distribución: las farmacias hospitalarias mantuvieron el 52,11% de la participación en 2025; las clínicas especializadas crecerán más rápidamente a una CAGR del 8,76% hasta 2031.

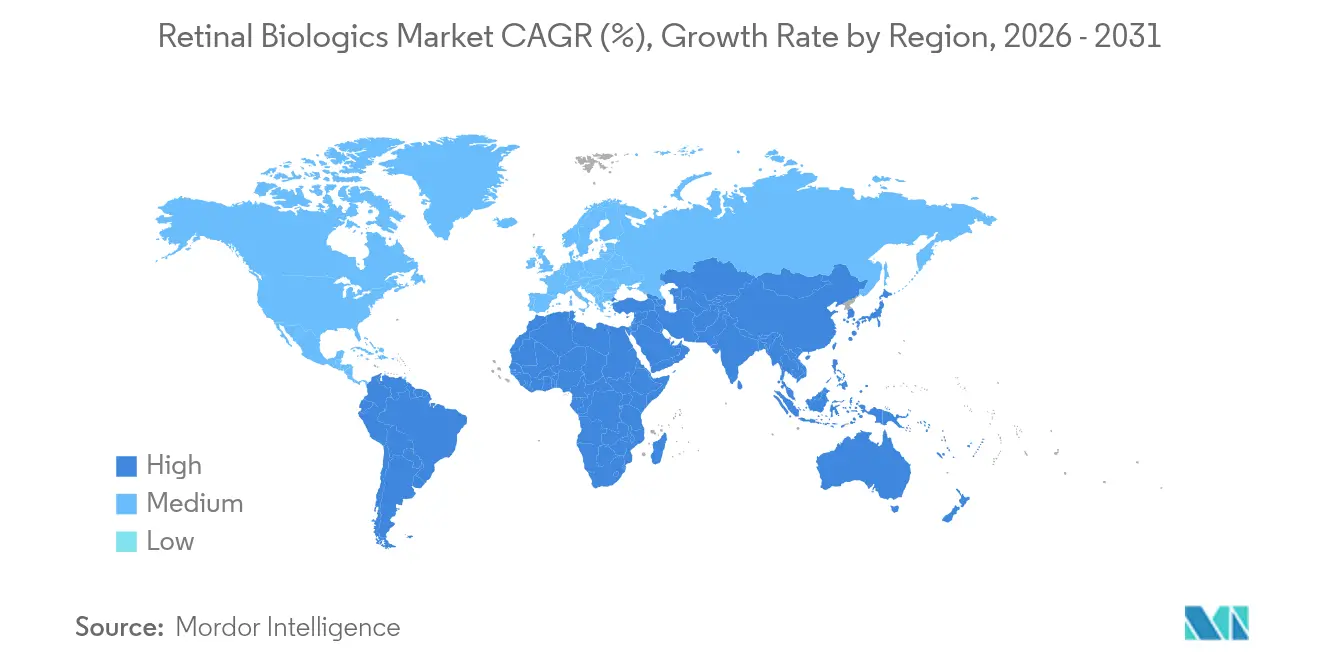

- Por geografía: América del Norte captó el 39,21% del tamaño del mercado de biológicos retinales en 2025; Asia-Pacífico liderará el crecimiento con una CAGR del 8,12% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biológicos Retinales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Aumento de la Carga de Enfermedades Retinales y la Población Diabética | +1.8% | Global; mayor en Asia-Pacífico, MEA | Largo plazo (≥ 4 años) |

| Aceleración de la Producción de I+D y Aprobaciones de Nuevos Biológicos por la FDA/EMA | +1.5% | América del Norte, UE; extensión a APAC | Medio plazo (2-4 años) |

| Demografía Envejecida que Impulsa los Casos de DMAE | +1.2% | Global; concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Sólida Adopción Clínica de Inyecciones Anti-VEGF | +0.9% | Global | Corto plazo (≤ 2 años) |

| Plataformas de Administración de Acción Prolongada que Desbloquean Nuevos Grupos de Pacientes | +0.7% | América del Norte y UE, en expansión hacia APAC | Medio plazo (2-4 años) |

| Adopción de Biosimilares Liderada por Pagadores en Regiones con Sensibilidad al Costo | +0.6% | Europa y mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápido Aumento de la Carga de Enfermedades Retinales y la Población Diabética

La creciente prevalencia de la diabetes está impulsando la retinopatía diabética, que registra una CAGR del 9,26% y representa ahora la indicación de mayor crecimiento dentro del mercado de biológicos retinales. Las economías emergentes experimentan ganancias paralelas en capacidad diagnóstica que exponen grupos de enfermedades latentes. Las modalidades de dosis única, como ABBV-RGX-314, mostraron mejoras clínicamente significativas[1]Maricruz Odio-Herrera, "Terapia Génica en Retinopatía Diabética y Edema Macular Diabético: Una Actualización," Journal of Clinical Medicine, mdpi.com en las puntuaciones de gravedad de la retinopatía diabética en el estudio ALTITUDE, reduciendo los eventos que amenazan la visión e insinuando menores costos de tratamiento a lo largo de la vida. Los pagadores ven valor, dado que la carga económica de USD 134.200 millones está vinculada a la pérdida de visión solo en Estados Unidos. Los mercados de Asia-Pacífico enfrentan el mayor desafío, combinando altas tasas de miopía con una aceleración de la enfermedad metabólica. La trayectoria a largo plazo de este impulsor respalda una demanda sostenida de biológicos con actividad duradera.

Aceleración de la Producción de I+D y Aprobaciones de Nuevos Biológicos por la FDA/EMA

El impulso regulatorio sustenta una cartera de proyectos vibrante. En marzo de 2025, la FDA autorizó ENCELTO para la Telangiectasia Macular de tipo 2, estableciendo un precedente basado en genes. Las opiniones favorables de la EMA para OCU410 y OCU410ST refuerzan una vía europea armonizada para las terapias avanzadas. El capital está fluyendo hacia la capacidad: Ritedose está invirtiendo USD 81 millones en líneas de soplado-llenado-sellado capaces de producir 2.600 millones de unidades oftálmicas anualmente. El diseño de ensayos impulsado por IA, ejemplificado por las colaboraciones de RetinAI con Boehringer Ingelheim, está elevando las probabilidades de éxito. En conjunto, estos factores aumentan la velocidad de innovación y amplían el mercado de biológicos retinales.

Demografía Envejecida que Impulsa los Casos de DMAE

Los casos globales de DMAE superarán los 288 millones para 2040, y la atrofia geográfica ya afecta a unos 5 millones de personas, lo que garantiza una amplia y estable población objetivo. Las naciones desarrolladas tienen la mayor incidencia, pero los mercados emergentes están envejeciendo rápidamente. La inhibición del complemento ha entrado en la práctica clínica, con pegcetacoplan reduciendo la progresión de la atrofia geográfica en un 25% a lo largo de 3 años, aunque la vigilancia de los raros eventos de vasculitis sigue siendo vital. La investigación coreana sobre el anticuerpo neutralizante de PROX1 CLZ001 sugiere posibilidades regenerativas que van más allá de los paradigmas existentes, ya que se observó restauración de la visión a seis meses en modelos preclínicos. La inevitabilidad demográfica y el progreso científico juntos sostienen la demanda impulsada por la DMAE.

Sólida Adopción Clínica de Inyecciones Anti-VEGF

Las inyecciones anti-VEGF tienen un estatus arraigado, sustentando el 67,52% del tamaño del mercado de biológicos retinales en 2024, aunque la fatiga del tratamiento es una limitación reconocida. El aflibercept de alta dosis (8 mg) alarga los intervalos de retratamiento sin nuevos problemas de seguridad[2]Laura Hoffmann, "Inflamación Intraocular (IOI) Relacionada con Aflibercept de Alta Dosis (8 mg) – Una Serie de Casos," BMC Ophthalmology, biomedcentral.com, mientras que faricimab capta participación a través de la inhibición dual de VEGF-A/Ang-2. Las plataformas de administración por puerto, como Susvimo, añaden comodidad al reducir la frecuencia de inyecciones. La familiaridad arraigada de los médicos continúa impulsando el mercado de biológicos retinales, incluso cuando las modalidades de próxima generación compiten por posicionarse.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos Regulatorios Estrictos e Intensidad del Gasto de Capital | -1.3% | Global; más pronunciado en EE. UU. y UE | Medio plazo (2-4 años) |

| Actualizaciones de Etiquetas Relacionadas con la Seguridad | -0.8% | Global; agudo durante la vigilancia poscomercialización | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Capacidad de Llenado y Acabado Estéril | -0.5% | Global, concentrado en instalaciones especializadas | Medio plazo (2-4 años) |

| Altas Tasas de Abandono por Calendarios de Inyecciones Onerosos | -0.4% | Global, agudo en poblaciones de edad avanzada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos Regulatorios Estrictos e Intensidad del Gasto de Capital

Los problemas de seguridad poscomercialización aumentan la supervisión, como se observó cuando la etiqueta de faricimab fue actualizada para señalar el riesgo de vasculitis retinal. Las cartas de advertencia de la FDA, incluida una emitida a Regenerative Processing Plant en agosto de 2024 por violaciones de CGMP[3]Administración de Alimentos y Medicamentos de EE. UU., "Carta de Advertencia: Regenerative Processing Plant, LLC," Administración de Alimentos y Medicamentos de EE. UU., fda.gov, ilustran el aumento de los costos de cumplimiento normativo. Los programas de terapia génica enfrentan mandatos de seguimiento de varios años que las empresas más pequeñas encuentran intensivos en capital. Los recientes rechazos de la FDA de Nesvategrast y el biológico para DMAE húmeda de Outlook Therapeutics subrayan umbrales de eficacia más elevados que alargan los plazos e inflan los presupuestos. Estas presiones restringen el rendimiento de la cartera de proyectos a pesar del fuerte interés de los inversores.

Altas Tasas de Abandono por Calendarios de Inyecciones Onerosos

Los resultados visuales se ven afectados cuando los pacientes de edad avanzada interrumpen las inyecciones frecuentes, un escenario que se ve agravado en regiones con escasa cobertura especializada. El sozinibercept de Opthea no logró superar la atención estándar en el ensayo COAST, lo que pone de manifiesto la dificultad de justificar una mayor complejidad sin ganancias claras. Las normas de terapia escalonada que obligan a realizar ensayos con bevacizumab antes de los agentes de alta gama introducen retrasos que pueden desencadenar una pérdida de visión irreversible. Los costos económicos indirectos de la discapacidad aumentan cuando disminuye la adherencia, lo que refuerza la propuesta de valor de las modalidades de acción prolongada o de dosis única, aunque obstaculiza las perspectivas de captación a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Las Terapias Génicas Desafían el Dominio del VEGF

Las terapias génicas, validadas por la aprobación de ENCELTO en 2025, anuncian un cambio desde los regímenes de inyección crónica, aunque los antagonistas de VEGF-A aún comandaron el 58,12% de la participación del mercado de biológicos retinales en 2025. Ese dominio surge de perfiles de seguridad largamente establecidos y vías de cobertura de seguros. Sin embargo, se proyecta que las terapias génicas se expandirán a una CAGR del 13,09%, la más rápida dentro del mercado de biológicos retinales, lo que refleja el entusiasmo de los médicos por las plataformas de expresión proteica duradera. Los inhibidores biespecíficos de VEGF/Ang-2, como faricimab, ofrecen una tecnología de transición que alarga los intervalos de dosificación aprovechando la biología probada del VEGF.

Las perspectivas de crecimiento también están impulsadas por los inhibidores del complemento como pegcetacoplan y avacincaptad pegol, que amplían el espectro de mecanismos más allá de la angiogénesis. Los inhibidores de TNF-α siguen siendo un nicho, tratando principalmente entidades uvéíticas donde la inflamación sistémica impulsa la patología; un segmento de «Otros» alberga inhibidores de tirosina quinasa y construcciones basadas en células que podrían subvertir la jerarquía actual. La diversificación de mecanismos y el apetito de los pagadores por la contratación basada en resultados refuerzan la curva de crecimiento de la terapia génica dentro del mercado de biológicos retinales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Molécula: Los Vectores Génicos Interrumpen la Hegemonía de los Anticuerpos

Los anticuerpos monoclonales sustentaron el 45,74% del tamaño del mercado de biológicos retinales en 2025 y continuarán registrando un volumen sólido gracias a la madurez de la marca y la entrada de biosimilares. Sin embargo, los vectores génicos, principalmente los virus adenoasociados, registrarán una CAGR del 11,98%, impulsados por la expresión intraocular sostenida de proteínas anti-VEGF en los ensayos de ABBV-RGX-314. Las proteínas de fusión conservan su relevancia gracias a la ubicuidad clínica de aflibercept, mientras que los fragmentos de anticuerpos ofrecen posibles ventajas de coste y penetración.

Los candidatos basados en ARN, liderados por la plataforma de edición de ProQR, se dirigen a enfermedades de mutación única y atraen incentivos para medicamentos huérfanos. Los avances en fabricación, como los módulos de vectores modulares, aceleran la liberación de lotes y reducen el coste por dosis. Los pagadores sopesan la promesa curativa frente al coste inicial, aunque están surgiendo acuerdos basados en resultados que podrían normalizar los precios de dosis única. A medida que los vectores superen los obstáculos regulatorios, las terapias génicas están posicionadas para erosionar la hegemonía de los anticuerpos en el mercado de biológicos retinales.

Por Indicación: La Aceleración de la Retinopatía Diabética Supera el Crecimiento de la DMAE

La DMAE aseguró el 52,02% de la participación del tamaño del mercado de biológicos retinales en 2025, lo que refleja décadas de enfoque en el desarrollo y la cobertura anti-VEGF establecida. Sin embargo, la retinopatía diabética registra una CAGR del 8,94% hasta 2031, respaldada por la creciente prevalencia global de la diabetes y mejores protocolos de detección. Los datos del estudio ALTITUDE de ABBV-RGX-314 confirman una eficacia duradera tanto en formas no proliferativas como proliferativas, lo que indica que las terapias génicas podrían desplazar las inyecciones repetidas.

La uveítis sigue siendo más pequeña, pero se beneficia de biológicos dirigidos como filgotinib, que reducen los brotes de inflamación en más de un 50% en comparación con los esteroides. Los trastornos hereditarios raros se incluyen en «Otros» y conllevan un reembolso premium, aunque el número de pacientes es limitado. El cambio en la mezcla de enfermedades hacia condiciones metabólicas y genéticas enfatiza las soluciones de acción prolongada y magnifica la necesidad no satisfecha, especialmente en Asia-Pacífico, ampliando así el mercado más amplio de biológicos retinales.

Por Vía de Administración: La Innovación Supracoroidea Desafía el Estándar Intravítreo

La inyección intravítrea representó el 66,88% de la participación del mercado de biológicos retinales en 2025, fundada en una eficacia probada, una farmacocinética predecible y flujos de trabajo clínicos establecidos. La administración supracoroidea, que avanza a una CAGR del 9,78%, deposita el fármaco más cerca de los tejidos afectados al tiempo que preserva las estructuras anteriores, lo que podría reducir el riesgo de endoftalmitis. Los implantes como Susvimo mantienen la liberación de ranibizumab hasta seis meses y pueden sustituir las inyecciones mensuales para candidatos con buena adherencia.

Las modalidades tópicas y transesclerales aún luchan con la biodisponibilidad en el segmento posterior, aunque las formulaciones de nanopartículas muestran alentadoras mejoras en la permeabilidad. Las vías habilitadas por dispositivos enfrentan negociaciones de reembolso que darán forma a la captación. En general, la confianza de los médicos junto con las consideraciones de comodidad del paciente orientarán los cambios modales dentro del mercado de biológicos retinales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: Las Clínicas Especializadas Ganan Participación frente al Dominio Hospitalario

Las farmacias hospitalarias retuvieron el 52,11% de la participación del mercado de biológicos retinales en 2025 debido a los acuerdos de compra en bloque y las vías de atención integrada. Sin embargo, las clínicas especializadas registrarán la CAGR más rápida del 8,76%, a medida que los procedimientos de inyección migran hacia consultas ambulatorias de alto rendimiento que mejoran la programación y reducen la carga administrativa. Esta transición se refleja en la adquisición de Retina Consultants of America por parte de Cencora, lo que señala el valor estratégico de las redes clínicas verticalmente integradas.

Las farmacias minoristas y en línea continúan enfrentando limitaciones de cadena de frío y mezcla que restringen el manejo de biológicos. No obstante, los implantes de acción prolongada administrados en el hogar podrían eventualmente alterar la dinámica de distribución. Por ahora, los entornos especializados que combinan la participación en investigación con la prestación de atención rutinaria son el eje del acceso en todo el mercado de biológicos retinales.

Análisis Geográfico

América del Norte mantuvo el 39,21% del tamaño del mercado de biológicos retinales en 2025 y crecerá a una CAGR del 6,45% hasta 2031, impulsada por marcos de reembolso que aceptan biológicos de alta gama a pesar de la intensificación de los protocolos de terapia escalonada. Las designaciones de la FDA aceleran las aprobaciones regionales, mientras que las expansiones de fabricación nacionales, como el proyecto de soplado-llenado-sellado de Ritedose, posicionan a Estados Unidos como un centro de suministro. La entrada de biosimilares comprime el poder de fijación de precios, aunque los ciclos de innovación siguen anclados en la región.

Asia-Pacífico ofrecerá la CAGR más rápida del 8,12%, impulsada por el envejecimiento demográfico, el crecimiento de la diabetes y la inversión gubernamental en infraestructura oftalmológica. Las limitaciones incluyen la distribución desigual de especialistas y fallos de calidad esporádicos; las citas de la FDA a plantas de llenado y acabado indias por fallos de esterilidad ilustran los obstáculos persistentes. Las multinacionales como Alcon están comprometiendo capital en centros de investigación locales y programas de formación médica para construir una demanda sostenible.

Europa disfruta de una CAGR del 6,83%, ayudada por regulaciones de terapias avanzadas y políticas proactivas de biosimilares. La aprobación de la EMA de Lytenava, un bevacizumab formulado específicamente, aborda el uso fuera de ficha técnica y puede restablecer los precios de referencia. Las designaciones de la EMA para variantes de OCU410 refuerzan aún más el peso de Europa en el despliegue de terapias génicas. Oriente Medio y África y América del Sur crecen desde bases más pequeñas a CAGRs del 7,65% y el 7,12% respectivamente, ofreciendo una ventaja a largo plazo para los primeros participantes.

Panorama regulatorio

Los productos biológicos retinianos operan bajo una estricta supervisión de productos biológicos y de fabricación estéril, con reguladores que enfatizan la vigilancia de seguridad posterior a la comercialización y los controles de formato de administración para productos intravítreos. En julio de 2024, la FDA de EE. UU. aprobó la jeringa precargada de dosis única de 6,0 mg de Vabysmo (faricimab-svoa) de Genentech para múltiples indicaciones retinianas, reforzando el papel regulatorio de la configuración del dispositivo-contenedor y la garantía de asepsia en los productos biológicos oftalmológicos.

Las vías de biosimilares están ampliando el acceso a la vez que elevan las expectativas de comparabilidad entre jurisdicciones. La EMA autorizó varios biosimilares anti-VEGF, incluidos Ranluspec (ranibizumab) en febrero de 2026 y Rexatilux (ranibizumab) en junio de 2026, mientras que la FDA de EE. UU. aprobó el Ranluspec (ranibizumab-hkdz) de Lupin como biosimilar intercambiable en junio de 2026. A nivel de estándares, el Comité de Expertos de la OMS en Estandarización Biológica se reunió del 20 al 24 de abril de 2026, avanzando actualizaciones a los materiales de referencia biológicos internacionales y a los procedimientos que respaldan la alineación de ensayos entre sitios para productos biológicos y terapias avanzadas.

Análisis de la cadena de valor

La cadena de valor abarca el descubrimiento de productos biológicos y la ingeniería de líneas celulares o vectores, la producción GMP (sustancia activa y producto farmacéutico aséptico), la integración de dispositivos y envases primarios (viales y jeringas precargadas), la distribución en cadena de frío y la administración concentrada en clínicas especializadas en retina y oftalmología hospitalaria. Para las terapias retinianas basadas en genes, los insumos ascendentes se extienden al ADN plasmídico, los sustratos de vectores virales y las pruebas de potencia y liberación, lo que aumenta la dependencia de proveedores especializados y limita el abastecimiento múltiple rápido.

La fabricación y la logística siguen siendo puntos críticos clave, particularmente para el llenado-terminado aséptico, el envasado primario especializado y el manejo validado de la cadena de frío de 2-8 grados C desde las plantas hasta los sitios de procedimiento. Los modelos comerciales están cambiando hacia la distribución especializada y la infraestructura de apoyo al paciente; en mayo de 2026, Nanoscope Therapeutics seleccionó InspiroGene de McKesson para servicios de comercialización en EE. UU. que abarcan farmacia especializada y un centro de apoyo al paciente. También se están utilizando asociaciones de capacidad y validación de envasado con CDMO para asegurar la preparación en etapas tardías y comerciales, ya que Catalent y Nanoscope Therapeutics ampliaron su trabajo en julio de 2026 para respaldar las actividades de desarrollo en fase tardía y suministro comercial de MCO-010, incluida la validación del envasado comercial.

Panorama Competitivo

La dinámica competitiva en el mercado de biológicos retinales sigue siendo intensa pero moderadamente consolidada. Regeneron, Novartis y Roche aún controlan gran parte del campo del VEGF, pero los biosimilares —cinco versiones de aflibercept aprobadas en 2024— están reduciendo los márgenes. La compra de EyeBio por parte de Merck por USD 3.000 millones para Restoret y la oferta de Cencora de USD 4.600 millones por Retina Consultants of America destacan la prima asignada a las carteras en etapa tardía y la escala de distribución.

Las estrategias tecnológicas divergen. Los titulares persiguen extensiones del ciclo de vida a través de formatos de alta dosis o administración por puerto, mientras que las empresas emergentes se dirigen a terapias génicas curativas o regeneran tejido retinal, como ilustra el programa PROX1 del Instituto Avanzado de Ciencia y Tecnología de Corea (KAIST). La actividad de patentes en torno a formulaciones que penetran el moco subraya los intentos continuos de mejorar la biodisponibilidad ocular. Las oportunidades en espacios no explotados en distrofias pediátricas raras atraen a inversores, ayudados por incentivos estadounidenses para enfermedades raras, como los vales de revisión prioritaria.

La integración de la salud digital está ascendiendo en la agenda. Las plataformas analíticas de RetinAI mejoran la sensibilidad de los puntos finales en los ensayos y perfeccionan las decisiones de dosificación en el mundo real, creando asociaciones de valor añadido con la industria farmacéutica. En general, la diferenciación estratégica ahora descansa en ofrecer una eficacia duradera, aliviar la carga clínica y alinear el precio con los resultados, temas todos ellos vitales para la captura futura de participación dentro del mercado de biológicos retinales.

Líderes de la Industria de Biológicos Retinales

AbbVie Inc.

F. Hoffmann-La Roche Ltd

Novartis AG

Outlook Therapeutics Inc.

Regeneron Pharmaceuticals Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La adopción de biosimilares está abriendo un canal claro de precios y acceso en la terapia anti-VEGF, al mismo tiempo que crea espacio para la diferenciación premium a través de la durabilidad de la dosificación, la comodidad de administración y mecanismos novedosos. El ritmo regulatorio respalda este reajuste competitivo: la EMA autorizó Ranluspec (ranibizumab) en febrero de 2026 y Rexatilux (ranibizumab) en junio de 2026, y la FDA de EE. UU. aprobó el Ranluspec intercambiable (ranibizumab-hkdz) de Lupin en junio de 2026, fortaleciendo la confianza de pagadores y proveedores en alternativas aprobadas a las marcas heredadas.

También están surgiendo oportunidades a medida que la cartera de desarrollo se expande más allá de los paradigmas de inyección crónica hacia modalidades de una sola vez o de acción prolongada, lo que genera necesidades en torno a la preparación de los centros de tratamiento, las vías de pruebas genéticas y los servicios de distribución especializada. En junio de 2026, REGENXBIO dosificó al primer paciente en el ensayo de Fase IIb/III NAAVIGATE de surabgene lomparvovec (ABBV-RGX-314) para la retinopatía diabética utilizando administración supracoroidea, destacando la inversión continua en vías de administración avanzadas y el desarrollo de terapias génicas en fase tardía. La modernización del etiquetado respalda aún más a poblaciones tratadas más amplias; en abril de 2026, Genentech recibió la aprobación de la FDA para una etiqueta actualizada de Vabysmo que extendió el tratamiento del edema macular debido a la oclusión de la vena retiniana más allá de seis meses.

Desarrollos recientes del sector

- Junio de 2026: REGENXBIO anunció que se dosificó al primer paciente en el ensayo de Fase IIb/III NAAVIGATE de surabgene lomparvovec (ABBV-RGX-314) para la retinopatía diabética utilizando administración supracoroidea, activando un pago de hito de 100 millones de USD por parte de AbbVie. El inicio de la dosificación en etapa tardía subraya la inversión acelerada detrás de las modalidades de una sola vez o de acción prolongada que pueden reducir la carga de inyecciones repetidas y remodelar el posicionamiento competitivo en la retinopatía diabética.

- Junio de 2026: Outlook Therapeutics informó que la FDA de EE. UU. aceptó su solicitud de licencia de productos biológicos reenviada para ONS-5010/LYTENAVA y estableció una fecha objetivo de acción PDUFA del 29 de julio de 2026. Una reenvío presentado y aceptado por la agencia mantiene en revisión activa una opción de bevacizumab formulada con un propósito específico, con potencial para influir en los puntos de referencia de precios y las estrategias de formularios en la DMAE húmeda.

- Julio de 2024: Genentech anunció que la FDA de EE. UU. aprobó la jeringa precargada de dosis única de 6,0 mg de Vabysmo (faricimab-svoa) para la DMAE húmeda, el EMD y el edema macular tras la oclusión de la vena retiniana. La presentación adicional de jeringa precargada respalda el rendimiento de la clínica y la eficiencia del flujo de trabajo de dosificación, y fortalece la gestión del ciclo de vida de los productos biológicos establecidos en medio de la creciente presión de los biosimilares.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de productos biológicos retinianos incluye los ingresos de los fabricantes por terapias biológicas utilizadas para gestionar o tratar trastornos retinianos en la práctica clínica habitual, monitoreados en las principales geografías y entornos de atención.

Exclusiones de alcance: excluimos los medicamentos oftálmicos de molécula pequeña, los dispositivos (implantes, láseres, diagnósticos) y los procedimientos quirúrgicos. También excluimos el uso fuera de indicación que no se reporta de manera consistente en los protocolos de tratamiento.

Descripción general de la segmentación

- Por Clase de Fármaco

- Antagonistas de VEGF-A

- Inhibidores Biespecíficos de VEGF/Ang-2

- Inhibidores del Complemento

- Inhibidores de TNF-α

- Terapias Génicas

- Otros

- Por Tipo de Molécula

- Anticuerpos Monoclonales

- Proteínas de Fusión

- Fragmentos de Anticuerpos

- Vectores de Terapia Génica

- Biológicos Basados en ARN

- Por Indicación

- Degeneración Macular Asociada a la Edad (DMAE)

- Retinopatía Diabética

- Uveítis

- Otros Trastornos Retinales

- Por Vía de Administración

- Inyección Intravítrea

- Inyección Supracoroidea

- Implante de Liberación Sostenida

- Administración Tópica

- Otras Vías

- Por Canal de Distribución

- Farmacias Hospitalarias

- Clínicas Especializadas

- Farmacias Minoristas y en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con señales públicas de enfermedades y tratamientos para enmarcar el conjunto de demanda y las vías de atención para las principales afecciones retinianas. Nos basamos en fuentes como la Organización Mundial de la Salud y los CDC de EE. UU. (estadísticas de diabetes que se vinculan con la carga de la enfermedad ocular diabética), las aprobaciones de medicamentos y etiquetas de la FDA de EE. UU., los registros de ensayos clínicos y las revistas oftalmológicas revisadas por pares para los patrones de tratamiento y la frecuencia de dosificación.

Para convertir esas señales en un modelo de mercado utilizable, también revisamos informes anuales de empresas, presentaciones para inversores y transcripciones de conferencias de resultados para comprender la exposición a los ingresos por productos biológicos y el momento de lanzamiento. Cuando fue necesario, se utilizaron conjuntos de datos suscritos sobre finanzas de empresas, actividad de patentes y vistas de importación-exportación a nivel de envíos para verificar cronologías y la dirección de precios. La lista de fuentes documentales compartida aquí es solo ilustrativa, y utilizamos referencias públicas y pagas adicionales para validar cifras y aclarar suposiciones.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar la dosificación en el mundo real, el comportamiento de cambio y los corredores de precios para los principales productos biológicos anti-VEGF y relacionados, ya que estos insumos son los que más influyen en la curva de ingresos. Hablamos con médicos clínicos, compradores de farmacia hospitalaria, distribuidores especializados y ejecutivos de la industria en las principales regiones para poder cerrar las brechas de la investigación documental y poner a prueba las suposiciones antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 13% | APAC: 53% |

| Nivel medio: 59% | Líderes funcionales/de unidad: 40% | EMEA: 29% |

| Actores más pequeños: 16% | Gerentes: 47% | América: 18% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con la construcción de un conjunto de demanda, donde los volúmenes de pacientes tratados se reconstruyen por indicación utilizando la dirección epidemiológica, las tasas de diagnóstico y la utilización típica de productos biológicos en la atención habitual. Luego se aplica un enfoque descendente al traducir las cohortes tratadas en volúmenes anuales de viales o inyecciones y multiplicarlos por los precios de venta promedio a nivel regional. Ajustamos por los efectos de precio de lista a precio neto y el momento de entrada de los biosimilares.

Los totales se corroboran con aproximaciones ascendentes selectivas, incluidas consolidaciones de la exposición a los ingresos reportados por productos biológicos oftalmológicos, puntos de precio muestreados a partir de señales de contratación pública y verificaciones de canal sobre la combinación de terapias en clínicas de retina. Los insumos utilizados en el modelo incluyen la frecuencia de inyección por régimen, la proporción de adopción de tratar y extender, la cobertura de pagadores y la estabilidad del reembolso, las curvas de penetración de biosimilares y el ritmo de las nuevas ampliaciones de indicaciones.

Para el pronóstico, nos basamos en el análisis de escenarios respaldado por una visión multivariante ligera, donde los pacientes tratados, la erosión de precios y la combinación de productos se mueven juntos de manera coherente, como describieron los entrevistados como realista. Cuando faltan datos ascendentes para mercados más pequeños, aplicamos suposiciones sustitutas utilizando países cercanos con acceso a la atención similar, seguido de una verificación de coherencia frente al gasto en productos biológicos per cápita y la densidad de especialistas en retina.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, incluido el crecimiento de la clase terapéutica en oftalmología, los cambios de precio neto discutidos públicamente y los principales eventos de aprobación o reembolso que modifican la utilización. Las variaciones se investigan región por región. Cuando aparecen valores atípicos, revisamos los recuentos de pacientes subyacentes, las suposiciones de dosificación o los factores de precio antes de dar el visto bueno a las cifras.

Se completa una segunda revisión por analista para confirmar el flujo matemático y la lógica detrás de las suposiciones clave. Después de eso, el modelo se compara con un pequeño conjunto de construcciones alternativas para asegurar que el rango sea razonable. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes, como grandes lanzamientos de biosimilares, ampliaciones de etiquetas o cambios repentinos de política. Antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada.

Tamaño del mercado de productos biológicos retinianos de Mordor Intelligence frente a otras estimaciones publicadas

Las estimaciones publicadas para los productos biológicos retinianos a menudo difieren ampliamente porque las terapias contabilizadas y la base de precios no son consistentes. Algunos modelos tampoco conectan claramente la demanda con los pacientes tratados y el comportamiento de dosificación. La dispersión adicional proviene de cómo se define la ventana de pronóstico, incluidas las diferencias en el año de inicio, y del manejo desigual del momento de conversión de divisas.

La principal brecha proviene del alcance, donde Mordor Intelligence cuenta solo los productos biológicos utilizados para indicaciones retinianas y mantiene el modelo anclado a las cohortes tratadas y la frecuencia de inyección. Esto es diferente de los enfoques que incorporan productos biológicos oftalmológicos adyacentes o ingresos más amplios de cuidado ocular. También puede surgir dispersión adicional cuando una estimación asume una adopción más rápida de biosimilares y una erosión de precios más pronunciada, mientras que otra mantiene los precios cerca de los niveles de lista o aplica un único precio de venta promedio global sin ajustes por pagador.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 25,39 mil millones de USD (2026) | |

| Revista Comercial A | 24,43 mil millones de USD (2024) | Utiliza un año base más temprano y parece aplicar precios a nivel de clase amplia, lo que puede mezclar precios de lista con niveles netos realizados y hacer que las comparaciones año a año se desvíen. |

| Editorial Sectorial B | 12,51 mil millones de USD (2025) | Probablemente utiliza una cesta de terapias más estrecha y una captura de pacientes tratados más conservadora, lo que reduce los volúmenes cuando se simplifican la frecuencia de inyección y el acceso. |

La tabla muestra que la dispersión se explica principalmente por lo que se contabiliza y cómo se construyen los volúmenes y los precios de venta promedio a lo largo de los años. Al mantener la matemática de la demanda trazable a los pacientes tratados, los patrones de dosificación y los ajustes de precios específicos por región, llegamos a un valor de mercado que es más fácil de reproducir y actualizar cuando cambian las suposiciones.

Preguntas Clave Respondidas en el Informe

¿Cómo están cambiando las terapias génicas las expectativas de tratamiento a largo plazo para las enfermedades retinales?

Las terapias génicas ofrecen la posibilidad de una dosificación única que mantiene la expresión de proteínas terapéuticas, lo que podría reducir la carga de inyecciones de por vida y reformular los calendarios de seguimiento tanto para los médicos como para los pacientes.

¿Qué impacto tienen los biosimilares en el panorama competitivo de los fármacos anti-VEGF?

Los biosimilares introducen alternativas de menor costo que presionan los precios de los medicamentos de marca y alientan a los pagadores a revisar la posición en el formulario, acelerando la contratación basada en valor en toda la oftalmología.

¿Por qué las inyecciones supracoroideas están ganando atención entre los especialistas retinales?

La administración del fármaco en el espacio supracoroideo puede localizar la exposición en los tejidos posteriores, al tiempo que minimiza las complicaciones del segmento anterior, mejorando potencialmente los perfiles de seguridad y la flexibilidad de dosificación.

¿Cómo influyen los requisitos de terapia escalonada en el acceso a los biológicos retinales de alta gama?

Muchos planes comerciales exigen el uso inicial de bevacizumab de bajo costo antes de cubrir los agentes de marca, retrasando la captación de biológicos más nuevos y afectando los resultados visuales tempranos de los pacientes elegibles.

¿Qué papel desempeñan las clínicas especializadas en la ampliación del acceso a los biológicos retinales?

Los centros retinales especializados agilizan los flujos de trabajo de inyección, ofrecen oportunidades de participación en investigación y brindan una atención de seguimiento consistente, lo que los convierte en actores fundamentales para ofrecer terapias avanzadas fuera del entorno hospitalario.

¿Por qué se considera la capacidad de llenado y acabado estéril un cuello de botella en las cadenas de suministro de biológicos?

Rápido Aumento de la Carga de Enfermedades Retinales y la Población Diabética, Aceleración de la Producción de I+D y Aprobaciones de Nuevos Biológicos por la FDA/EMA, Demografía Envejecida que Impulsa los Casos de DMAE, Sólida Adopción Clínica de Inyecciones Anti-VEGF, Plataformas de Administración de Acción Prolongada que Desbloquean Nuevos Grupos de Pacientes, Adopción de Biosimilares Liderada por Pagadores en Regiones con Sensibilidad al Costo

Última actualización de la página el: