Tamaño y Participación del Mercado de Ácido Tartárico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

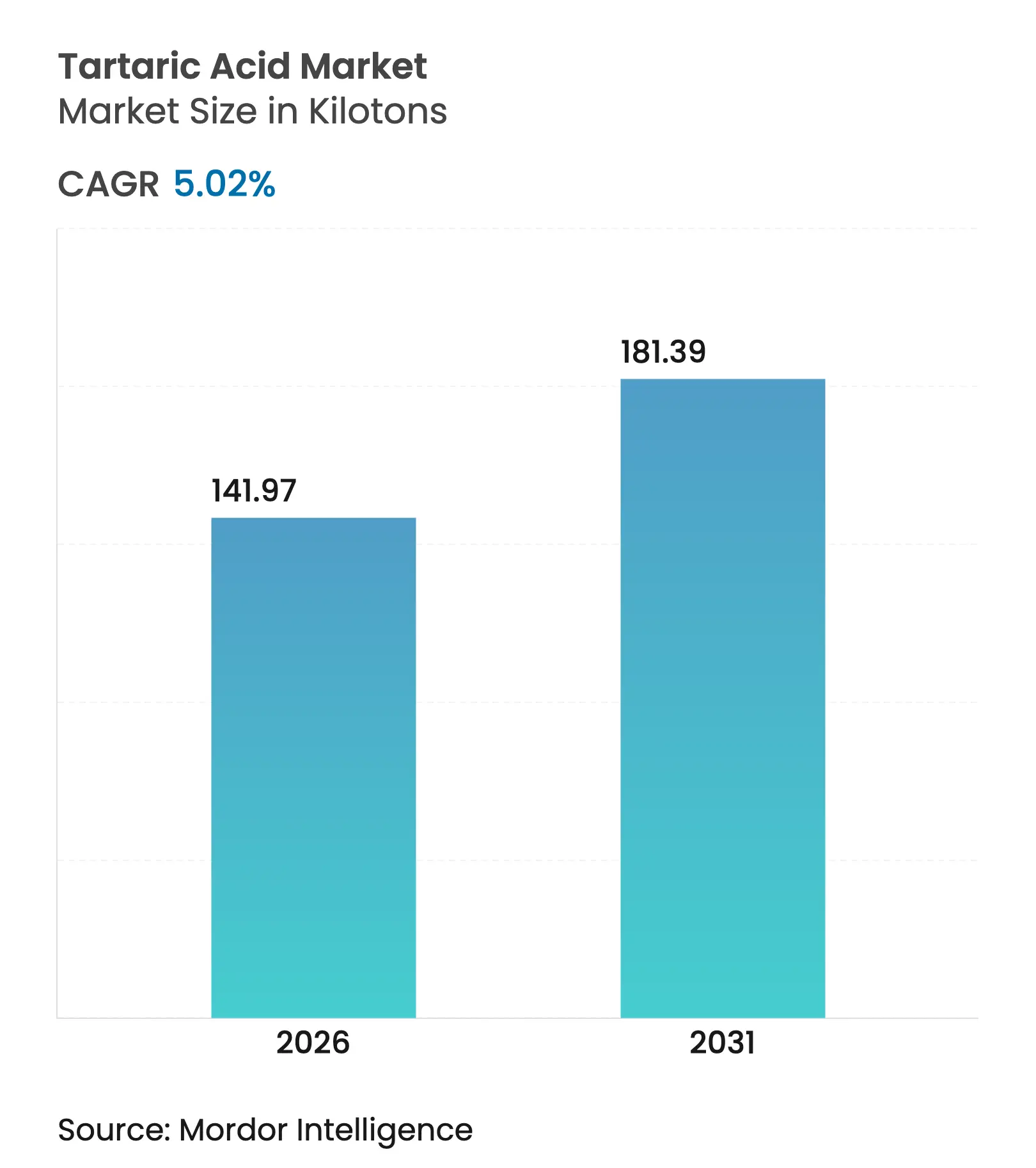

| Volumen del Mercado (2026) | 141.97 kilotones |

| Volumen del Mercado (2031) | 181.39 kilotones |

| Tasa de crecimiento (2026 - 2031) | 5.02% CAGR |

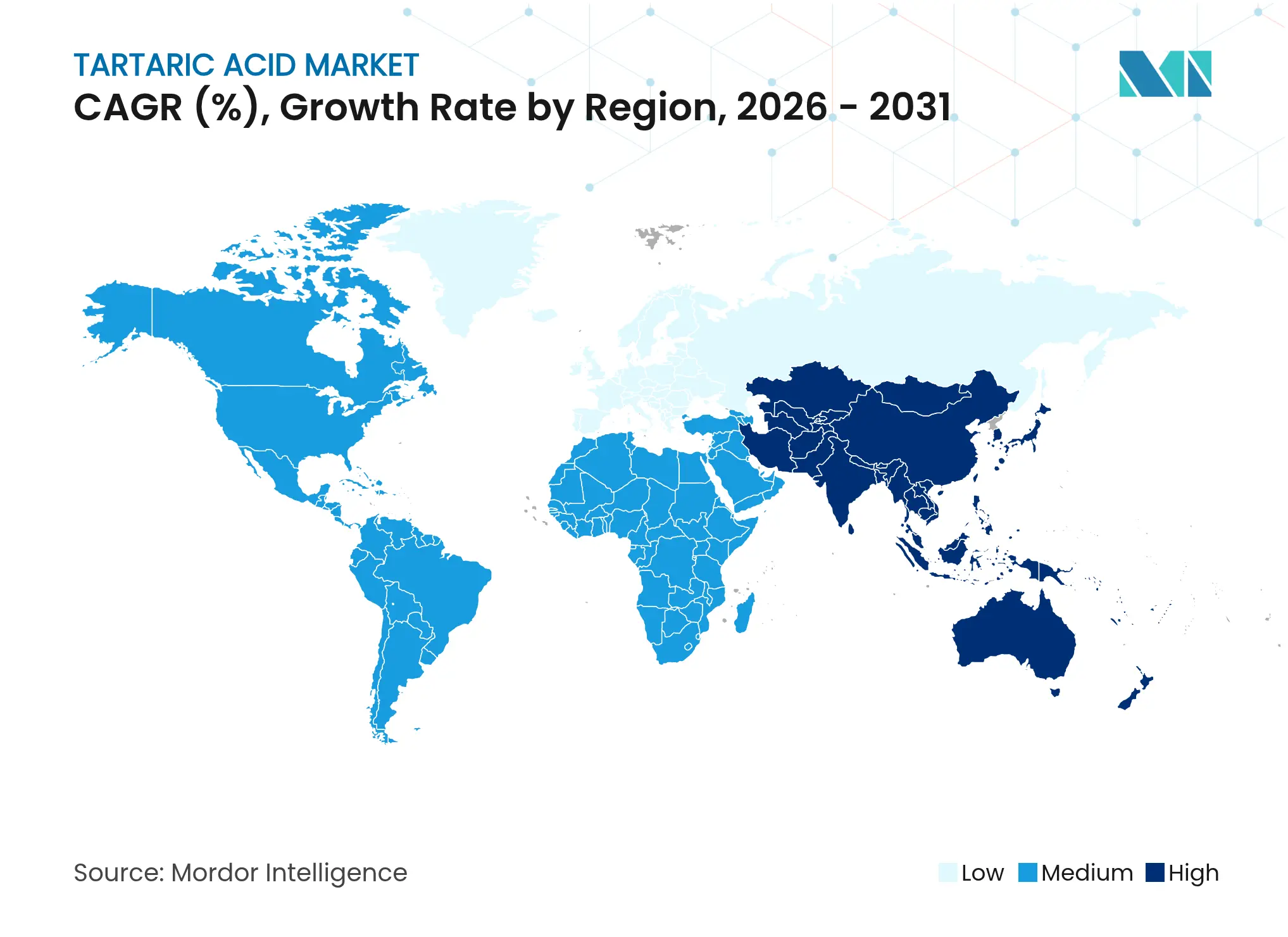

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ácido Tartárico por Mordor Intelligence

El tamaño del Mercado de Ácido Tartárico fue valorado en 135,19 kilotones en 2025 y se estima que crecerá desde 141,97 kilotones en 2026 hasta alcanzar 181,39 kilotones en 2031, a una CAGR del 5,02% durante el período de pronóstico (2026-2031). Esta progresión refleja la amplia utilidad del compuesto, que se extiende desde la estabilización del vino hasta los excipientes farmacéuticos avanzados. La resiliencia del suministro ancla el mercado de ácido tartárico, ya que los productores pueden alternar entre la recuperación derivada de la uva y la síntesis de anhídrido maleico, amortiguando los impactos en las materias primas. Las especificaciones elevadas de pureza en la elaboración de vino, el aumento de las preferencias alimentarias de etiqueta limpia y las formulaciones farmacéuticas estables están ampliando conjuntamente la base comercial. Al mismo tiempo, las presiones de sostenibilidad impulsan la inversión en electrodiálisis y otros procesos de ahorro energético que reducen los costos de producción para los grados sintéticos sin erosionar la ventaja de calidad que poseen las variantes naturales.

Conclusiones Clave del Informe

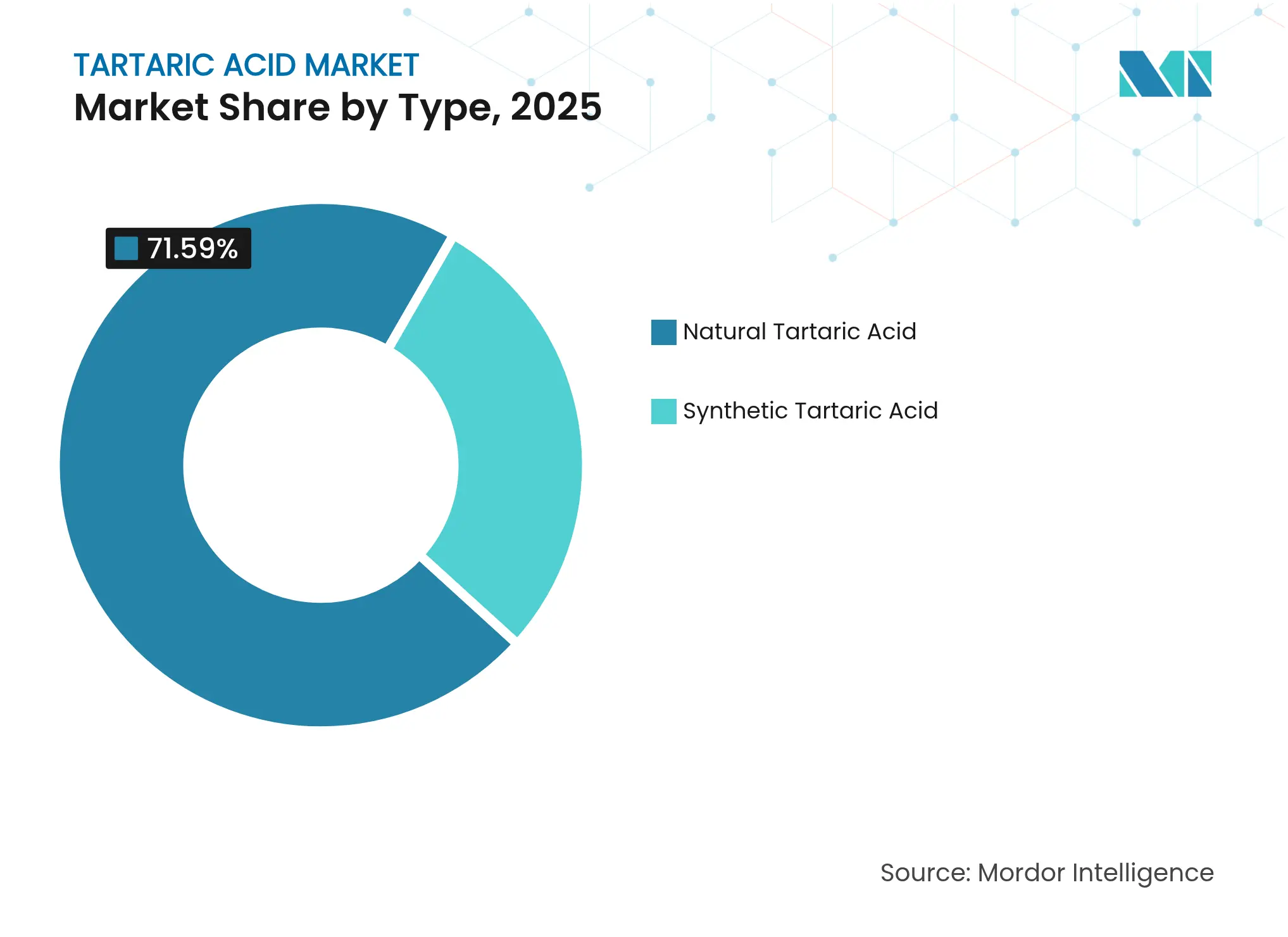

- Por tipo, los grados naturales lideraron con el 71,59% de la participación del mercado de ácido tartárico en 2025, mientras que los grados sintéticos se están expandiendo más rápidamente a una CAGR del 5,66% hasta 2031.

- Por aplicación, los usos como conservante y aditivo mantuvieron el 57,10% de la participación del tamaño del mercado de ácido tartárico en 2025; se proyecta que las formulaciones laxantes avancen a una CAGR del 5,84% hasta 2031.

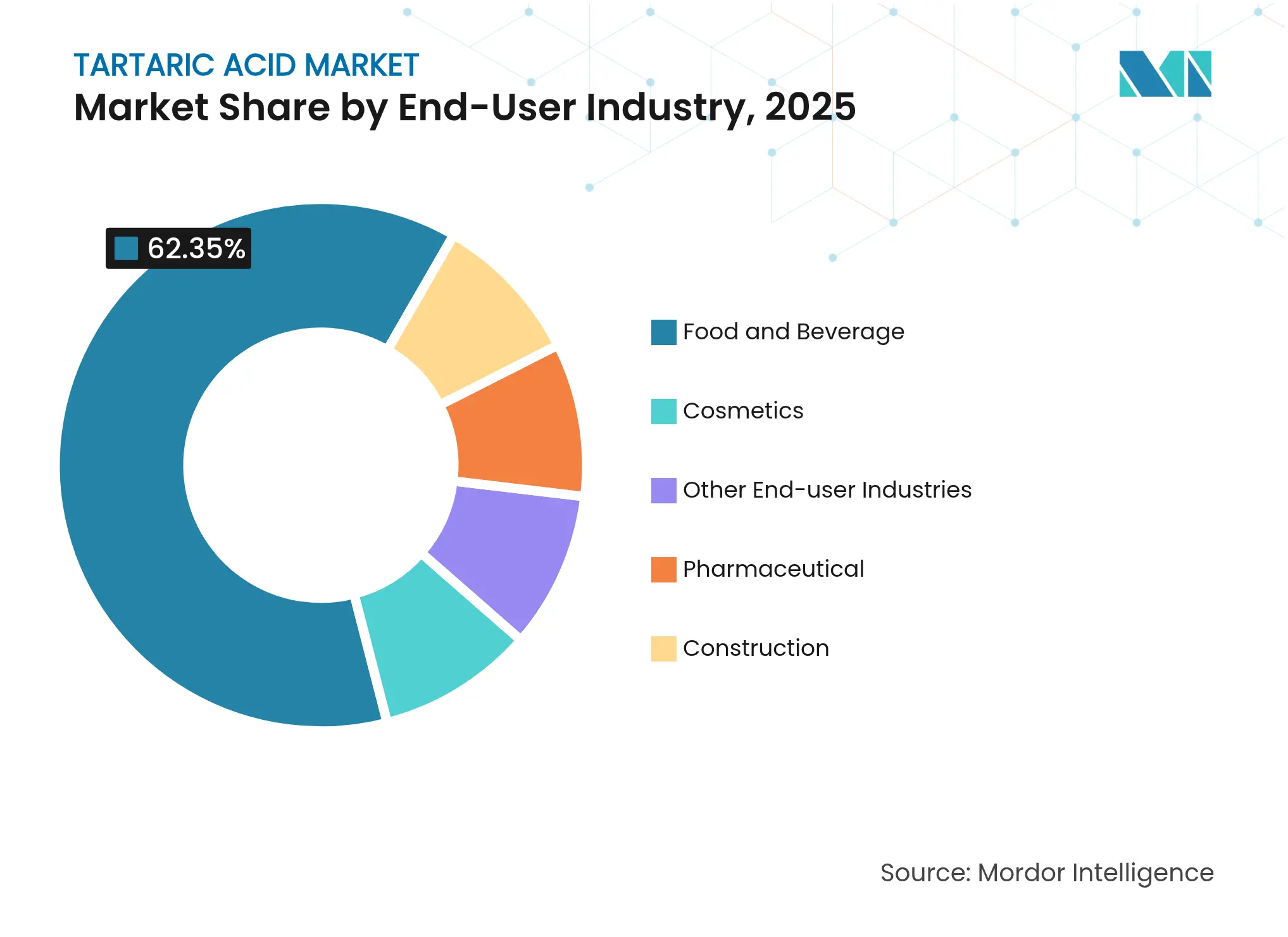

- Por industria de usuario final, los alimentos y bebidas dominaron con el 62,35% de participación en ingresos en 2025, mientras que se prevé que los cosméticos crezcan a una CAGR del 5,92% en el mismo horizonte.

- Por geografía, Asia-Pacífico capturó el 46,10% de la participación del mercado de ácido tartárico en 2025 y lidera el crecimiento a una CAGR del 5,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ácido Tartárico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de producción de vino | +0.8% | Europa, América del Norte, América del Sur | Mediano plazo (2-4 años) |

| Creciente demanda de excipientes farmacéuticos | +1.2% | Global, con concentración en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de microencapsulación en nutracéuticos | +0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Cambio hacia reguladores de acidez naturales en alimentos de etiqueta limpia | +1.0% | Global | Corto plazo (≤ 2 años) |

| Uso emergente en formulaciones de biocontrol de ácaros en abejas | +0.3% | Global, adopción temprana en Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Producción de Vino

La menor producción mundial de vino, que cayó a 226 millones de hectolitros en 2024, ha incrementado paradójicamente la demanda de suministros externos de ácido tartárico, ya que los productores dependen menos de la recuperación interna de residuos de uva. Las primas por escasez permiten a los productores naturales europeos asegurar precios entre un 15 y un 20% más altos que las ofertas sintéticas. Los ensayos en Virginia muestran que las adiciones tartáricas a base de potasio antes de la fermentación ofrecen puntuaciones sensoriales superiores en comparación con el uso posterior a la fermentación. Los aumentos de potasio en la uva impulsados por el clima incrementan aún más las necesidades rutinarias de acidificación. La Organización Internacional de la Viña y el Vino estipula ahora una pureza del 99,5%, un umbral que favorece a los proveedores naturales establecidos. Los productores también valorizan las vinazas de destilería, alcanzando una pureza del 69,7% mediante electrodiálisis, alineando los objetivos de calidad con los mandatos de economía circular.

Creciente Demanda de Excipientes Farmacéuticos

El mercado de ácido tartárico se beneficia de las propiedades quirales del compuesto, que favorecen la disolución de fármacos, la desintegración de comprimidos y la biodisponibilidad. Los complejos de almidón de plátano superan a los superdesintegrantes estándar en tiempo de desintegración. La guía de la FDA trata el ácido tartárico como GRAS, reduciendo los obstáculos regulatorios. Las solicitudes de patentes para la inhibición de metaloproteinasas y activos antimicrobianos subrayan el potencial terapéutico. El crecimiento en formulaciones laxantes se acelera a una CAGR del 6,06% a medida que las poblaciones envejecidas buscan opciones naturales suaves. Los límites armonizados de ingesta diaria de 240 mg/kg en los Estados Unidos y la Unión Europea agilizan los lanzamientos de productos a nivel global.

Adopción de Microencapsulación en Nutracéuticos

Las etiquetas de nutracéuticos incorporan ácido tartárico microencapsulado para atenuar la acidez y proteger los antioxidantes, ampliando la adopción en mezclas deportivas, bebidas funcionales y preparados antienvejecimiento. Las emulsiones de bebidas no polares y los polvos secados por atomización incluyen ahora el compuesto para estabilizar los sistemas de sabor. La encapsulación también modera la higroscopicidad en líquidos, prolongando la vida útil. En los conceptos de salud metabólica, el ácido tartárico se combina con los ácidos cítrico y málico para una liberación de energía por fases, aunque los ensayos confirmatorios siguen siendo escasos. La aceptación regulatoria es mayor en Europa, mientras que muchos mercados asiáticos adoptan una postura cautelosa ante los nuevos encapsulados.

Cambio hacia Reguladores de Acidez Naturales en Alimentos de Etiqueta Limpia

La presión de los consumidores por ingredientes reconocibles impulsa el mercado de ácido tartárico a medida que los fabricantes sustituyen los acidulantes sintéticos. El estatus quantum de la UE otorga a los formuladores flexibilidad en la dosificación bajo el Reglamento 1333/2008. La identificación isotópica estable confirma el origen en la uva, garantizando la integridad de la marca. Las normas orgánicas del USDA favorecen el suministro de origen vegetal, beneficiando a los procesadores que recuperan el ácido del orujo de uva. El crecimiento de los alimentos étnicos en Europa y América del Norte aumenta la demanda de autenticidad que las variantes sintéticas tienen dificultades para igualar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio regulatorio sobre residuos de ácido tartárico sintético | -0.7% | Global, particularmente Asia-Pacífico | Corto plazo (≤ 2 años) |

| Disponibilidad de sustitutos adecuados | -0.9% | Global | Mediano plazo (2-4 años) |

| Presión de precios de ácidos orgánicos alternativos | -0.6% | Global, concentrado en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escrutinio Regulatorio sobre Residuos de Ácido Tartárico Sintético

Las brechas de trazabilidad expuestas por el Parlamento Europeo impulsan una supervisión más estricta que eleva los gastos de cumplimiento para las plantas sintéticas chinas[1]Parlamento Europeo, "Trazabilidad de los Ácidos Orgánicos," europarl.europa.eu. Los límites de metales pesados introducidos en la opinión de la EFSA de 2024 requieren una purificación más costosa. Combinado con las pruebas isotópicas, los reguladores pueden ahora distinguir los orígenes derivados de la fermentación y los petroquímicos, endureciendo las inspecciones de importación.

Disponibilidad de Sustitutos Adecuados

Los ácidos cítrico, málico, láctico y ascórbico compiten por los mismos roles de acidez, quelación y antioxidante. El ácido cítrico reduce los precios del ácido tartárico hasta en un 30% en bebidas y confitería. El ácido láctico derivado de la fermentación del maíz gana terreno en excipientes farmacéuticos por su biocompatibilidad. Los sistemas combinados diluyen aún más la dependencia de un solo ácido, deprimiendo las perspectivas de volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio Natural Enfrenta el Desafío Sintético

El grado natural del mercado de ácido tartárico representó el 71,59% de la participación en 2025 gracias a la solidez del procesamiento integrado de residuos de uva. La recuperación natural prospera en Europa, donde los productores de vino extraen el ácido como subproducto, reduciendo drásticamente los costos de materias primas. La capacidad sintética, concentrada en China, está ganando ritmo a una CAGR del 5,66% porque el anhídrido maleico ofrece una ruta independiente del ciclo agrícola. La electrodiálisis de membrana sostenible reduce el consumo de energía en un 30%, reduciendo las brechas de costos.

Los productores sintéticos destacan la pureza uniforme y la disponibilidad durante todo el año, atrayendo a compradores enfocados en especificaciones predecibles. Los proveedores naturales contrarrestan con ventajas de certificación orgánica y posicionamiento premium en alimentos de etiqueta limpia. Las adquisiciones de Alvinesa en Chile y Argentina sustentan flujos continuos de residuos de uva a través de los hemisferios. A medida que los organismos reguladores favorecen los ácidos de origen vegetal en el etiquetado orgánico, es probable que los volúmenes naturales mantengan la participación mayoritaria incluso cuando los sintéticos ganen terreno numérico dentro del mercado de ácido tartárico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Conservantes Lideran, los Laxantes se Aceleran

Los usos como conservante y aditivo retuvieron el 57,10% del tamaño del mercado de ácido tartárico en 2025, reflejando el papel probado del compuesto en la extensión de la vida útil y el control del pH. El crecimiento también surge de nuevos aditivos para la construcción en cemento, donde el ácido tartárico ralentiza la corrosión inducida por cloruros. Aunque maduro, el segmento de conservantes se beneficia de los cambios de marca hacia etiquetas naturales que desalientan el uso de benzoatos y fosfatos.

La demanda de laxantes registra el aumento más rápido a una CAGR del 5,84%, impulsada por la preferencia de los consumidores por alivio suave de origen vegetal y una demografía de adultos mayores en expansión. La adecuación estereoquímica del ácido tartárico mejora la dispersibilidad de los fármacos, apoyando las combinaciones de dosis fijas en auxiliares digestivos de venta libre. El uso como intermedio quiral en ingredientes farmacéuticos activos añade otro consumo constante. En conjunto, estos canales sustentan una combinación de aplicaciones más amplia que estabiliza los diferenciales de precios en el mercado de ácido tartárico.

Por Industria de Usuario Final: Dominio de Alimentos, Auge de Cosméticos

Los alimentos y bebidas mantuvieron el liderazgo del 62,35% de la participación del mercado de ácido tartárico en 2025 debido a los roles insustituibles en el ajuste del vino, los polvos de hornear y el equilibrio de sabores. El crecimiento continúa en bebidas listas para consumir y especialidades étnicas que dependen de perfiles de acidez auténticos. Los compradores farmacéuticos sostienen la demanda base de excipientes, mientras que los ingenieros de construcción recurren al ácido tartárico para la retardación ecológica del concreto.

Los ingresos de cosméticos, aunque menores, se proyectan para expandirse a una CAGR del 5,92% a medida que las líneas de cuidado de la piel con ácidos alfa-hidroxi se multiplican en los canales masivos y de prestigio. Los estudios muestran que el ácido tartárico mejora la textura de la piel al fomentar una exfoliación controlada. El biocontrol en la agricultura, aunque todavía incipiente, señala otro vector de uso final. Estas tendencias amplían el conjunto de oportunidades del mercado de ácido tartárico más allá de su ancla histórica en los alimentos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico se sitúa a la vanguardia del mercado de ácido tartárico con una participación del 46,10% en 2025 y una perspectiva de CAGR del 5,62% hasta 2031. Los complejos petroquímicos integrados de China suministran anhídrido maleico a precios competitivos, lo que permite a los sintéticos superar las ofertas europeas entre un 15 y un 20%. La producción farmacéutica en India y el Sudeste Asiático incrementa aún más la demanda de grados de alta pureza. Las autoridades de Japón, Corea del Sur y Singapur fomentan la fabricación de bajo carbono, impulsando ensayos en síntesis electroquímica que reducen el consumo de energía.

Europa mantiene una posición sólida anclada en la extracción natural vinculada a su sector vitivinícola. Los centros de procesamiento de uva en Italia, España y Francia permiten el acceso continuo a materias primas y garantizan el cumplimiento del umbral de pureza del 99,5%. Las normas de autenticación de la UE mediante análisis isotópico fortalecen a los proveedores nacionales frente a las importaciones sintéticas. Las marcas de alimentos y bebidas en Alemania y los países nórdicos valoran los insumos con certificación orgánica, impulsando los flujos intrarregionales.

América del Norte constituye una porción madura pero estable del mercado de ácido tartárico. Los Estados Unidos impulsan el consumo a través de la producción de medicamentos genéricos y formulaciones de etiqueta limpia, mientras que Canadá enfatiza los ingredientes naturales en comidas preparadas. Las crecientes exportaciones de confitería y bebidas de México añaden demanda incremental. Las normas orgánicas del USDA, que exigen ácidos de origen vegetal, dirigen a los compradores hacia los procesadores de residuos de uva. La investigación regional fomenta innovaciones como el biocontrol de ácaros en abejas, insinuando nuevas vías para la diversificación de volúmenes.

Panorama Competitivo

La competencia en el mercado de ácido tartárico está consolidada y estratificada regionalmente. Las empresas europeas dominan los grados naturales a través de sinergias arraigadas con la industria vitivinícola, mientras que los productores asiáticos destacan en la producción sintética orientada al costo. La integración vertical se intensifica a medida que las adquisiciones de Alvinesa en 2024 en Chile y Argentina desbloquearon el equilibrio hemisférico del suministro y elevaron los ingresos objetivo por encima de los 150 millones de EUR. Los fabricantes sintéticos despliegan electrodiálisis de membrana bipolar para reducir la energía unitaria y las emisiones, una ventaja en los contratos que incorporan métricas de gases de efecto invernadero.

La diferenciación farmacéutica gira en torno a las carteras de patentes. Las empresas están registrando propiedad intelectual en torno a antimicrobianos y agentes antiinflamatorios a base de ácido tartárico, con el objetivo de abrir regalías de medicamentos con receta más allá de las ventas de ácido como materia prima. El espacio en blanco agrícola atrae a innovadores que desarrollan productos de control de ácaros que aprovechan la eficacia del 75,8% del compuesto, otorgando a los primeros licenciatarios un nicho defendible en soluciones de apicultura orgánica. Las barreras de entrada al mercado siguen siendo moderadas porque las materias primas son ampliamente accesibles; sin embargo, los umbrales de pureza, las auditorías isotópicas y las certificaciones orgánicas elevan el listón para los nuevos participantes.

La creciente presión de precios de los ácidos cítrico y málico mantiene los márgenes modestos, por lo que las alianzas estratégicas en torno a la valorización de residuos y el procesamiento ecológico se han vuelto decisivas. Los participantes que aseguran materias primas durante todo el año y reducen los insumos de servicios públicos se posicionan mejor para la rentabilidad a largo plazo dentro del mercado de ácido tartárico.

Líderes de la Industria de Ácido Tartárico

Distillerie Mazzari S.p.A.

Changmao Biochemical Engineering Co. Ltd

Caviro Distillerie S.R.L

Tarac Technologies

ATP Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: Alvinesa Natural Ingredients adquirió la chilena Industrias Vínicas y la argentina Dervinsa, ampliando la capacidad de ácido tartárico, aceite de semilla de uva y cremor tártaro, y apuntando a ingresos consolidados por encima de los 150 millones de EUR.

- Septiembre de 2024: El Programa Nacional Orgánico del USDA ha reafirmado la inclusión del ácido tartárico en la Lista Nacional de Sustancias Permitidas y Prohibidas, destacando el requisito de fuentes de origen vegetal para apoyar su uso en la producción de vino orgánico.

Alcance del Informe Global del Mercado de Ácido Tartárico

El ácido tartárico es un ácido dicarboxílico fuerte de origen vegetal. Es un ácido orgánico blanco y cristalino que se encuentra de forma natural en frutas como uvas, tamarindos, cítricos, etc. El mercado de ácido tartárico está segmentado por tipo, aplicación e industrias de usuario final. El mercado está segmentado por tipo en ácido tartárico natural y sintético. Por aplicación, el mercado está segmentado en conservante y aditivo, laxante, intermedio y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en alimentos y bebidas, farmacéutica, cosméticos, construcción y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de Ácido Tartárico en 16 países de las principales regiones. El dimensionamiento y los pronósticos del mercado para cada segmento se basan en volumen (kilotones).

| Ácido Tartárico Natural |

| Ácido Tartárico Sintético |

| Conservante y Aditivo |

| Laxante |

| Intermedio |

| Otras Aplicaciones |

| Alimentos y Bebidas |

| Farmacéutica |

| Cosméticos |

| Construcción |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Malasia | |

| Filipinas | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Turquía | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Ácido Tartárico Natural | |

| Ácido Tartárico Sintético | ||

| Por Aplicación | Conservante y Aditivo | |

| Laxante | ||

| Intermedio | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Alimentos y Bebidas | |

| Farmacéutica | ||

| Cosméticos | ||

| Construcción | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Malasia | ||

| Filipinas | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Turquía | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento proyectada para el mercado de ácido tartárico?

Se prevé que el mercado de ácido tartárico crezca a una CAGR del 5,02% entre 2026 y 2031, expandiéndose de 141,97 kilotones a 181,39 kilotones.

¿Qué región lidera el mercado de ácido tartárico?

Asia-Pacífico ocupa la posición dominante con el 46,10% de participación en 2025 y es también la región de más rápido crecimiento a una CAGR del 5,62%.

¿Qué porcentaje de la participación del mercado de ácido tartárico está controlado por los grados naturales?

El ácido tartárico natural representó el 71,59% de la participación del mercado de ácido tartárico en 2025 debido a su fuerte vinculación con la recuperación de subproductos del vino.

¿Cuál es el segmento de aplicación de más rápido crecimiento?

Se espera que las formulaciones laxantes se expandan a una CAGR del 5,84% hasta 2031, superando otros usos como conservantes e intermedios.

¿Por qué son importantes las técnicas de microencapsulación para el ácido tartárico?

La microencapsulación enmascara el sabor ácido, protege las propiedades antioxidantes y permite la liberación controlada, abriendo puertas en la nutrición deportiva y las bebidas funcionales.

Última actualización de la página el: