Tamaño y Participación del Mercado de Manufactura Sostenible

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

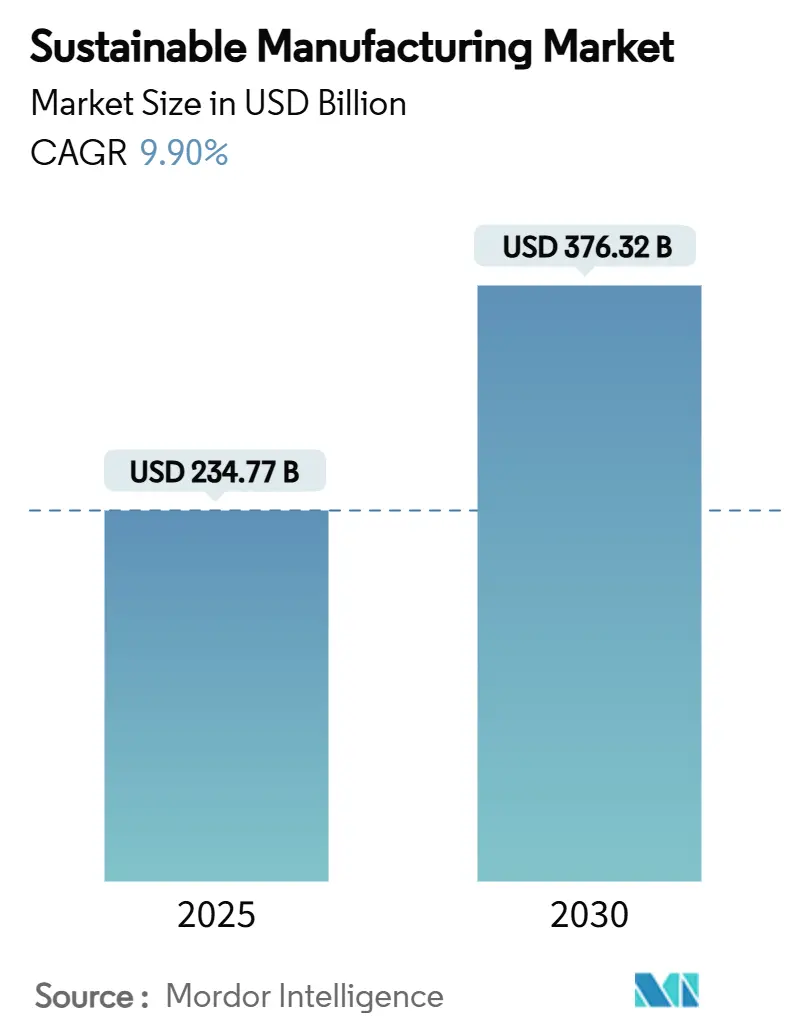

| Tamaño del Mercado (2025) | 234.77 Mil millones de dólares |

| Tamaño del Mercado (2030) | 376.32 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.90% CAGR |

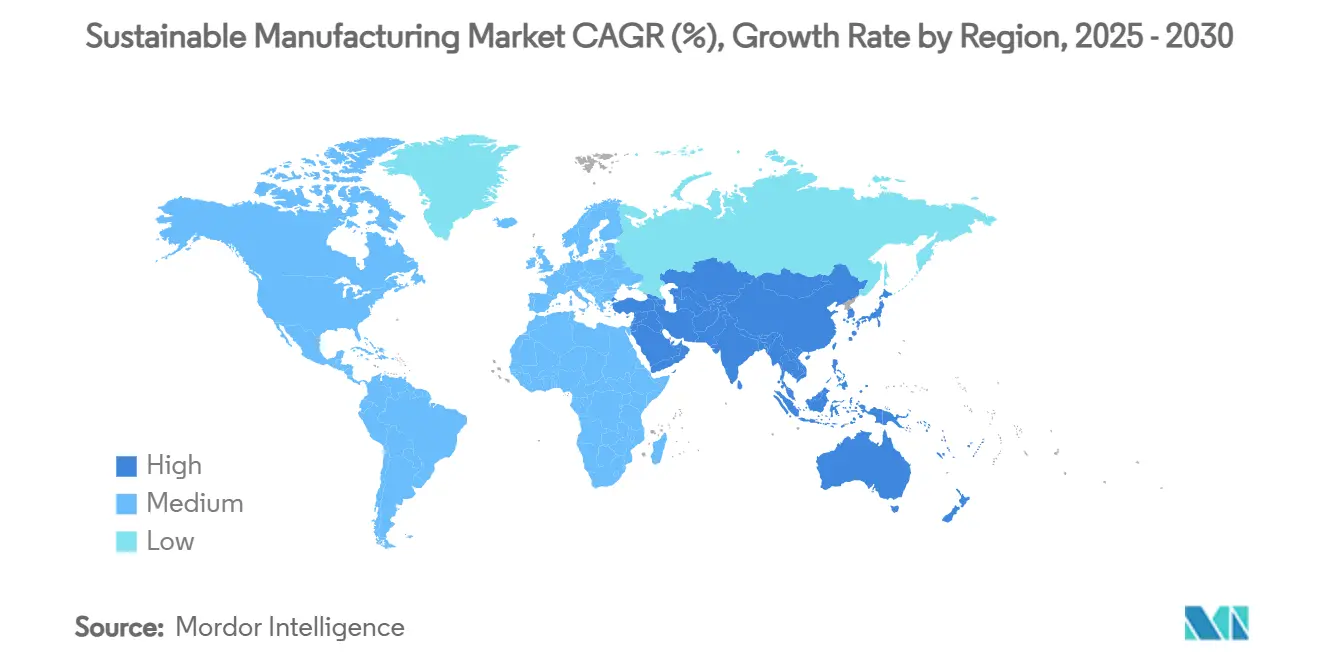

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Manufactura Sostenible por Mordor Intelligence

El tamaño del mercado de Manufactura Sostenible alcanzó los USD 234,77 mil millones en 2025 y se prevé que se eleve a USD 376,32 mil millones en 2030, lo que refleja una sólida CAGR del 9,90% que subraya cómo los mandatos de descarbonización, los imperativos de eficiencia en el uso de recursos y la optimización digital están transformando los sistemas de producción a nivel mundial. Las corporaciones están rediseñando sus plantas en torno a la electrificación, la valorización avanzada de residuos y la energía baja en carbono, impulsadas por el alza en los precios de los derechos del Sistema de Comercio de Emisiones de la UE y esquemas similares de fijación de precios del carbono en California y Corea del Sur. Las industrias maduras consideran ahora el carbono como un costo del bien vendido, lo que impulsa la inversión hacia equipos de alta eficiencia energética, bombas de calor industriales y controles de procesos habilitados por inteligencia artificial. Al mismo tiempo, los préstamos vinculados a la sostenibilidad con bajas tasas de interés están reduciendo el costo de capital para los proyectos conformes, desplazando las conversaciones sobre el período de recuperación de la inversión de lo especulativo a lo financiable. La presión competitiva se intensifica a medida que los proveedores de primer nivel incorporan métricas de ciclo de vida en los documentos de licitación, obligando a los fabricantes más pequeños a modernizarse o arriesgarse a ser descalificados de las cadenas de valor premium.[1]Rockwell Automation, "Informe de Sostenibilidad 2024," rockwellautomation.com

Conclusiones Clave del Informe

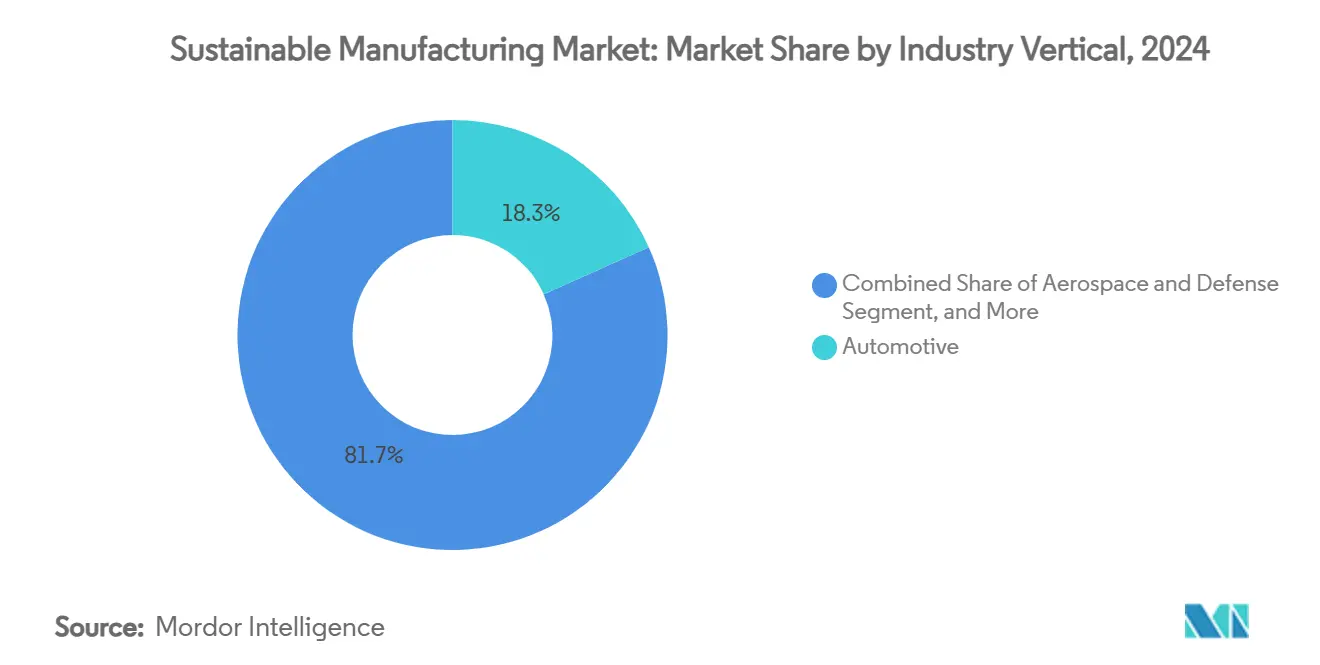

- Por vertical industrial, el sector automotriz lideró con el 18,3% de la participación del mercado de manufactura sostenible en 2024, mientras que se proyecta que electrónica y semiconductores se expanda a una CAGR del 9,2% hasta 2030.

- Por tecnología, los equipos de alta eficiencia energética representaron el 35,2% del tamaño del mercado de manufactura sostenible en 2024; la captura y utilización de carbono avanza a una CAGR del 8,4% hasta 2030.

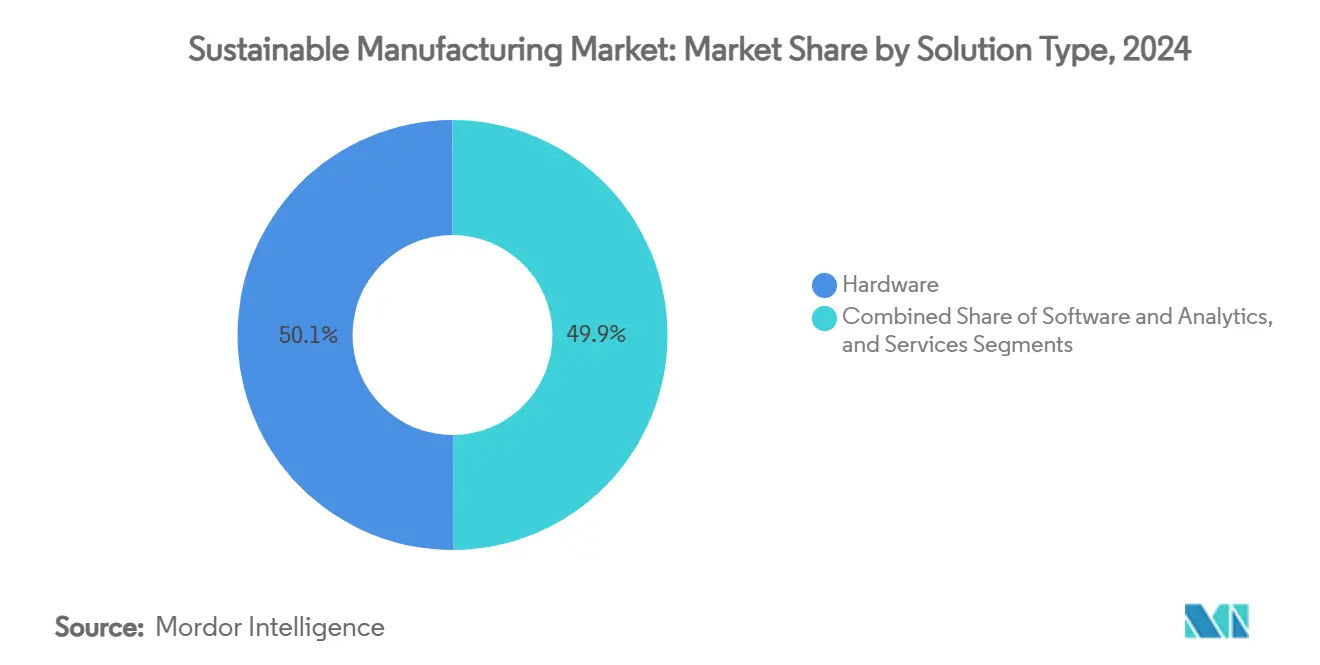

- Por tipo de solución, el hardware retuvo el 50,1% del tamaño del mercado de manufactura sostenible en 2024, mientras que software y análisis registra la CAGR proyectada más alta del 9,1% hasta 2030.

- Por geografía, Europa representó el 32,2% de la participación en ingresos en 2024 y la región Asia-Pacífico sigue siendo la de mayor crecimiento con una CAGR del 9,3% hasta 2030.

Tendencias e Información del Mercado Global de Manufactura Sostenible

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión regulatoria hacia la manufactura con cero emisiones netas | +2.1% | Global, liderado por la UE y California | Mediano plazo (2–4 años) |

| Crecientes compromisos ESG corporativos | +1.8% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Ahorro de costos mediante la eficiencia en el uso de recursos | +1.5% | Global, mayor impacto en áreas de uso intensivo de energía | Corto plazo (≤ 2 años) |

| Mandatos de adquisición circular por parte de los fabricantes de equipos originales | +1.2% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Adopción de optimización energética en tiempo real impulsada por inteligencia artificial | +0.9% | Asia-Pacífico como núcleo, con expansión hacia mercados desarrollados | Largo plazo (≥ 4 años) |

| Cláusulas de préstamos vinculadas a las finanzas verdes | +0.7% | Europa y América del Norte, emergente en Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Presión Regulatoria hacia la Manufactura con Cero Emisiones Netas

Los objetivos obligatorios de reducción de carbono están transformando la sostenibilidad de una iniciativa discrecional a un asunto de cumplimiento estricto. La Ley de Industria de Cero Emisiones Netas de la UE, en vigor desde 2024, vincula a los fabricantes a límites progresivos de emisiones y asocia el incumplimiento a sanciones económicas, mientras que el programa actualizado de límites máximos y comercio de emisiones de California ahora incluye categorías seleccionadas del Alcance 3.[2]Junta de Recursos del Aire de California, "Programa de Límites Máximos y Comercio de Emisiones," arb.ca.gov Estas normativas eliminan la ambigüedad en las decisiones de inversión, garantizando efectivamente un piso de demanda para la integración de energías renovables, el calor de proceso electrificado y las soluciones de economía circular. Los proveedores de tecnología se benefician porque la claridad regulatoria acorta los ciclos de ventas y amplía los presupuestos disponibles. A mediano plazo, se espera que esquemas similares en Canadá y Japón amplíen la demanda global de componentes bajos en carbono certificados.

Crecientes Compromisos ESG Corporativos

Los inversores institucionales incorporan habitualmente métricas de emisiones en las resoluciones de los accionistas, obligando a las multinacionales a alinear la asignación de capital con objetivos basados en la ciencia. Nestlé vinculó el 15% de la remuneración variable de sus ejecutivos al desempeño en sostenibilidad y destinó CHF 1.200 millones (USD 1.360 millones) a la agricultura regenerativa, creando una demanda predecible de ingredientes trazables y bajos en carbono en toda su huella manufacturera.[3]Nestlé, "Declaración No Financiera de Nestlé 2024," nestle.com Las empresas del sector electrónico y automotriz están siguiendo el mismo camino, fomentando una cartera de pedidos de largo ciclo para motores de alta eficiencia energética, sistemas de recuperación de calor residual y gemelos digitales. Dado que estos objetivos suelen superar los mínimos regulatorios, contribuyen a sostener la adopción tecnológica incluso en jurisdicciones con escasa presión normativa.

Ahorro de Costos mediante la Eficiencia en el Uso de Recursos

El análisis del retorno sobre la inversión se ha inclinado definitivamente a favor de los activos de alta eficiencia. Las plataformas inteligentes de gestión energética reducen habitualmente las facturas de servicios públicos entre un 15% y un 25%, mientras que los sistemas de residuos de ciclo cerrado recuperan materiales por un valor equivalente al 30–40% de los costos de eliminación anteriores. Estos ahorros rápidos permiten a los directores financieros financiar internamente las mejoras de sostenibilidad, reduciendo la dependencia del financiamiento externo. Los cortos períodos de recuperación de la inversión también fomentan proyectos piloto a nivel de planta que pueden replicarse en redes regionales, generando dividendos de eficiencia acumulativos. En los sectores de uso intensivo de energía, el alivio en los márgenes derivado de la reducción del consumo de combustibles fósiles puede superar el cargo de capital amortizado en el plazo de dos ciclos fiscales.

Mandatos de Adquisición Circular por Parte de los Fabricantes de Equipos Originales

Los ensambladores de vehículos y electrónica han comenzado a asignar una ponderación formal al contenido reciclado, la recuperación al final de la vida útil y el CO₂ por unidad en las tarjetas de puntuación de proveedores. Por ejemplo, los principales grupos automotrices alemanes exigen una participación mínima de aluminio secundario en los paneles de carrocería, lo que está transformando las operaciones de fundición de metales en la cadena de suministro ascendente.[4]Comisión Europea, "Sistema de Comercio de Emisiones de la UE (EU ETS)," Acción Climática, climate.ec.europa.eu Los proveedores implementan ahora sistemas de trazabilidad de materiales habilitados por cadena de bloques, celdas de desmantelamiento impulsadas por robótica y líneas de clasificación avanzada para satisfacer los criterios de licitación. A medida que estos mandatos se difunden a través de niveles adicionales de la cadena de suministro, actúan como una señal de demanda tanto para los ajustes de procesos como para el software habilitador, impulsando el impulso de adopción en el mercado de manufactura sostenible.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado CAPEX inicial para la reconversión de plantas industriales existentes | -1.4% | Global, mayor impacto en regiones industriales maduras | Corto plazo (≤ 2 años) |

| Complejidad de las normas fragmentadas | -0.8% | Global, con especial incidencia en operaciones multirregionales | Mediano plazo (2–4 años) |

| Escasez de soluciones de calor industrial bajo en carbono | -0.6% | Global, concentrado en industrias de proceso | Largo plazo (≥ 4 años) |

| Riesgos de seguridad ciberfísica en fábricas conectadas | -0.5% | Mercados desarrollados con digitalización avanzada | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX Inicial para la Reconversión de Plantas Industriales Existentes

La modernización de instalaciones heredadas para una producción baja en carbono suele requerir inversiones de varios millones de dólares en hornos electrificados, variadores de velocidad variable y módulos de captura de carbono. Los paquetes de reconversión típicos oscilan entre USD 50 millones y USD 200 millones, con períodos de recuperación de la inversión que se extienden entre 5 y 8 años a pesar de los ahorros operativos. Los proveedores de tamaño mediano, que forman la columna vertebral de las cadenas de suministro automotriz y electrónica, tienen dificultades para obtener tales sumas, incluso cuando los contratistas principales endurecen las especificaciones de emisiones. Aunque los volúmenes de bonos verdes y préstamos vinculados a la sostenibilidad están en expansión, muchos emisores enfrentan mayores cargas de divulgación y escrutinio de las agencias de calificación que pueden ralentizar el flujo de operaciones. La discrepancia entre el gasto inicial y los ahorros escalonados restringe, por tanto, la adopción, en particular en las industrias cíclicas.

Complejidad de las Normas Fragmentadas

Los fabricantes que operan en varios continentes deben gestionar múltiples protocolos de contabilidad de carbono, clasificaciones de residuos y marcos de gestión energética. La ausencia de una taxonomía universal obliga a las empresas a implementar sistemas de reporte paralelos, lo que eleva los costos de auditoría y complica la interoperabilidad de los datos. Los proveedores, a su vez, deben personalizar los conectores de software y los gemelos digitales para cada silo regulatorio, lo que incrementa el costo total de propiedad. Los esfuerzos por armonizar las normas bajo los marcos de la ISO y la IEC están avanzando, pero la falta de alineación a corto plazo sigue siendo un freno para los despliegues globales, especialmente para las empresas multinacionales con carteras de productos diversificadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Vertical Industrial: El Sector Automotriz Lidera la Ola de Electrificación

El tamaño del mercado de manufactura sostenible para la producción automotriz representó el 18,3% de la participación en ingresos en 2024, a medida que proliferaron las líneas de vehículos eléctricos de batería y las cadenas de suministro se descarbonizaron para cumplir con los límites de emisiones de toda la flota. Los paquetes de baterías, los compuestos ligeros y la electrónica de precisión han obligado a los fabricantes de automóviles a renovar los diseños de planta, adoptar bombas de calor de alta temperatura y asegurar acuerdos de compra de energía renovable. Electrónica y semiconductores, aunque de menor tamaño, lidera el campo con una CAGR del 9,2%, ya que las fábricas de semiconductores integran enfriadores de alta eficiencia y sistemas de agua de ciclo cerrado para contener las huellas del Alcance 1 y el Alcance 2.

Los segmentos de nivel medio, como productos químicos, aeroespacial y bienes de consumo, se están adaptando de forma más gradual debido a los ciclos de certificación y las restricciones químicas; sin embargo, las señales regulatorias y los compromisos de marca los están orientando hacia materias primas bajas en carbono y envases circulares. Los productores de alimentos y bebidas, impulsados por las inversiones de Nestlé en agricultura regenerativa, han elevado la penetración de energía renovable por encima del 90% en múltiples continentes, proporcionando un modelo para sus pares. Estos desarrollos intersectoriales refuerzan el impulso en el mercado de manufactura sostenible al establecer pruebas creíbles de que las ganancias de eficiencia pueden coexistir con las exigencias de rendimiento y calidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Eficiencia Energética Domina los Despliegues Actuales

Los equipos de alta eficiencia energética representaron el 35,2% de la participación del mercado de manufactura sostenible en 2024, respaldados por variadores inteligentes, modernizaciones de iluminación LED y control optimizado de la combustión que ofrecen rápidos retornos financieros. La adopción de bombas de calor industriales capaces de alcanzar los 200 °C está ampliando el alcance del proceso térmico disponible, abriendo oportunidades en líneas de alimentos, papel y ciertos productos químicos especializados. La captura y utilización de carbono, a pesar de representar una base instalada menor, está creciendo a una CAGR del 8,4% a medida que los regímenes de créditos de política y los acuerdos de compra de combustibles sintéticos se consolidan en torno a los intermediarios derivados del CO₂.

Las plataformas avanzadas de gestión de residuos integran ahora robótica, visión artificial y sensores de IoT para maximizar el valor de recuperación y minimizar la exposición a vertederos, mientras que los sistemas de descarga cero de líquidos registran una adopción temprana en zonas con restricciones hídricas. Las soluciones de integración de energías renovables acoplan energía solar en tejados, energía eólica en sitio y almacenamiento estacionario con controladores digitales de microrredes para estabilizar las cargas de proceso críticas para la calidad. Esta paleta tecnológica en capas se está integrando en plataformas operativas holísticas que orquestan mejor los activos mecánicos, los gemelos digitales y las señales del mercado, elevando así el nivel de sofisticación —y el valor de vida útil— de los proyectos de sostenibilidad en el mercado de manufactura sostenible.

Por Tipo de Solución: La Base de Hardware Habilita la Optimización Digital

El hardware aún representó el 50,1% del tamaño del mercado de manufactura sostenible en 2024, dado que los motores de alta eficiencia energética, las calderas electrificadas y los intercambiadores de calor de recuperación forman la columna vertebral física de las fábricas verdes. Aun así, el software y el análisis están creciendo a una CAGR del 9,1% a medida que las fábricas implementan suites de mantenimiento predictivo, algoritmos de despacho basados en inteligencia artificial y paneles de intensidad de carbono que desbloquean ahorros incrementales más allá de las reconversiones mecánicas. Los modelos de servicio basados en resultados están ganando terreno, con integradores que ofrecen contratos vinculados al desempeño que garantizan umbrales de emisiones o consumo a lo largo de horizontes plurianuales.

Los integradores de sistemas deben ahora fusionar flujos de datos OPC-UA, controladores de borde y API en la nube, cumpliendo al mismo tiempo con protocolos de seguridad heterogéneos, lo que complica los alcances de los proyectos pero también amplía los fondos de ingresos por consultoría. La convergencia de las actualizaciones de hardware y las capas digitales señala una preferencia creciente de los clientes por paquetes llave en mano que reducen la complejidad y acortan el tiempo hasta la generación de valor, reforzando el ciclo virtuoso de adopción en el mercado de manufactura sostenible.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa retuvo el 32,2% de la participación en los ingresos globales en 2024 al combinar disciplinas de fijación de precios del carbono con sólidos canales de financiamiento verde que reducen los costos de endeudamiento para los proyectos conformes. El Fondo de Clima y Transformación de Alemania subvenciona proyectos piloto de bombas de calor industriales, mientras que Francia aprovecha la energía nuclear de base para descarbonizar los sectores de metales y productos químicos. Los Países Bajos y Dinamarca han sido pioneros en estándares de economía circular que incorporan métricas de ciclo de vida en la contratación pública, orientando a los proveedores privados hacia insumos reciclables y principios de diseño para el desmontaje. Estas señales estructurales crean un ciclo de refuerzo entre política, finanzas y demanda del mercado, manteniendo a Europa a la vanguardia del liderazgo en el mercado de manufactura sostenible.

Asia-Pacífico es el motor de impulso, registrando una CAGR del 9,3% hasta 2030. El plan quinquenal de descarbonización industrial de China canaliza subvenciones hacia hornos electrificados, plásticos circulares y capacidad fotovoltaica localizada, mientras que el programa de Transformación Verde de Japón compromete importantes incentivos fiscales para la eliminación de CO₂ y el almacenamiento de próxima generación. El Plan K-New Deal de Corea del Sur superpone subsidios de gemelos digitales a los reembolsos de eficiencia energética, acelerando la difusión tecnológica hacia las pequeñas y medianas empresas. India incorpora criterios de sostenibilidad en los esquemas de Incentivos Vinculados a la Producción, estimulando la capacidad nacional en maquinaria de alta eficiencia energética y polímeros reciclados. En conjunto, estos movimientos amplían la profundidad del mercado y abren diversos puntos de entrada para los fabricantes de equipos originales e integradores.

América del Norte combina créditos fiscales federales con rigor a nivel estatal. La Ley de Reducción de la Inflación canaliza incentivos de manufactura denominados en USD hacia componentes de tecnología limpia, mientras que el programa de límites máximos y comercio de emisiones de California fija ahora el precio del carbono emitido por encima del equivalente a EUR 90 por tonelada, impulsando a las plantas a reconvertirse. El sistema de fijación de precios basado en la producción de Canadá ejerce presiones similares sobre las industrias de extracción y fundición de uso intensivo de energía. México, buscando preservar el acceso al mercado del T-MEC, está implementando corredores de energía renovable y esquemas de certificación baja en carbono para los clústeres de maquiladoras. En otras regiones, América del Sur, Oriente Medio y África avanzan gradualmente mediante proyectos piloto sectoriales en minería, petroquímica y cemento, internacionalizando así los estándares de los proveedores y ampliando la huella geográfica del mercado de manufactura sostenible.

Panorama Competitivo

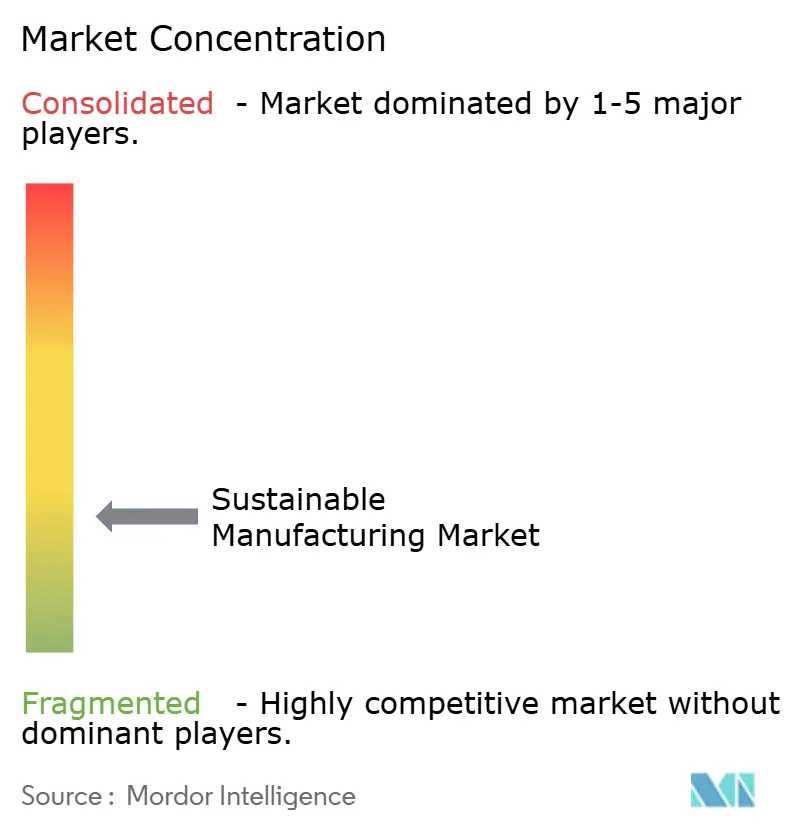

El mercado de manufactura sostenible está moderadamente concentrado, con Siemens, Schneider Electric y ABB aprovechando sus bases instaladas y marcos de servicio durante toda la vida útil para vender de forma cruzada módulos de descarbonización, desde variadores inteligentes hasta energías renovables en sitio. Su ventaja deriva de redes de servicio globales y un profundo conocimiento de los procesos, que reducen el riesgo de reconversión para las grandes multinacionales. No obstante, las empresas especializadas en tecnología limpia —en particular en captura de carbono, optimización mediante inteligencia artificial y valorización avanzada de residuos— están creando nichos al innovar más rápidamente y asociarse de forma agresiva con integradores regionales.

Las fusiones y alianzas se están acelerando a medida que los actores establecidos buscan amplitud en el análisis de software y las aplicaciones adaptadas a cada sector. El pensamiento de plataforma domina: los proveedores agrupan hardware, gemelos digitales y financiamiento para garantizar resultados de desempeño. Los registros de propiedad intelectual para bucles de control impulsados por inteligencia artificial, unidades modulares de captura y utilización de carbono, y compuestos reciclables aumentaron considerablemente en 2024, lo que señala un giro desde la venta de componentes hacia ecosistemas integrados.

Los actores regionales con conocimiento de las políticas locales y cadenas de suministro localizadas continúan encontrando espacio en los mercados de nivel medio, especialmente donde las barreras lingüísticas, de cumplimiento o de distribución favorecen a las marcas nacionales de confianza. Este tapiz competitivo subraya un desplazamiento del poder hacia las empresas capaces de orquestar despliegues de múltiples tecnologías en varios continentes, en lugar de simplemente suministrar equipos discretos.

Líderes de la Industria de Manufactura Sostenible

Siemens AG

Schneider Electric SE

ABB Ltd.

General Electric Company

Johnson Controls International PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: AspenTech lanzó su solución de Planificación Estratégica para Trayectorias de Sostenibilidad, utilizando inteligencia artificial generativa para trazar escenarios de descarbonización a largo plazo para industrias con activos intensivos; el movimiento fortalece la cadena de valor consultiva de AspenTech e incorpora a la empresa en etapas más tempranas de los ciclos de asignación de capital.

- Diciembre de 2024: Rockwell Automation se asoció con NEO Battery Materials para automatizar una instalación de ánodos de silicio de 240 toneladas en Canadá, posicionando a Rockwell para capturar el gasto en manufactura de baterías para vehículos eléctricos en la cadena de valor descendente, al tiempo que demuestra sus credenciales en manufactura discreta.

Alcance del Informe Global del Mercado de Manufactura Sostenible

| Automotriz |

| Aeroespacial y Defensa |

| Electrónica y Semiconductores |

| Productos Químicos y Materiales |

| Alimentos y Bebidas |

| Textiles y Confección |

| Farmacéuticos |

| Otros |

| Integración de Energías Renovables |

| Equipos de Alta Eficiencia Energética |

| Gestión Avanzada de Residuos y Circularidad |

| Gestión del Agua y los Efluentes |

| Captura y Utilización de Carbono |

| Hardware |

| Software y Análisis |

| Servicios |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Vertical Industrial | Automotriz | ||

| Aeroespacial y Defensa | |||

| Electrónica y Semiconductores | |||

| Productos Químicos y Materiales | |||

| Alimentos y Bebidas | |||

| Textiles y Confección | |||

| Farmacéuticos | |||

| Otros | |||

| Por Tecnología | Integración de Energías Renovables | ||

| Equipos de Alta Eficiencia Energética | |||

| Gestión Avanzada de Residuos y Circularidad | |||

| Gestión del Agua y los Efluentes | |||

| Captura y Utilización de Carbono | |||

| Por Tipo de Solución | Hardware | ||

| Software y Análisis | |||

| Servicios | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Italia | |||

| España | |||

| Países Bajos | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de manufactura sostenible para 2030?

Se prevé que el mercado de manufactura sostenible alcance los USD 376,32 mil millones en 2030, respaldado por una CAGR del 9,90% impulsada por mandatos regulatorios e innovación tecnológica.

¿Qué región lidera actualmente la adopción de la manufactura sostenible?

Europa concentra el 32,2% de los ingresos globales gracias a sus maduros esquemas de fijación de precios del carbono y sus regulaciones de economía circular.

¿Qué segmento tecnológico tiene la mayor participación en la actualidad?

Los equipos de alta eficiencia energética lideran con el 35,2% de los ingresos, ya que ofrecen rápidos períodos de recuperación de la inversión mediante la reducción del consumo energético.

¿Por qué el sector automotriz es el vertical industrial dominante?

El sector automotriz captura el 18,3% de la participación, ya que los mandatos de electrificación impulsan a los fabricantes de equipos originales y a los proveedores a modernizarse hacia líneas de producción bajas en carbono y eficientes en el uso de recursos.

Última actualización de la página el: