Tamaño y Participación del Mercado de Bebidas Deportivas en África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

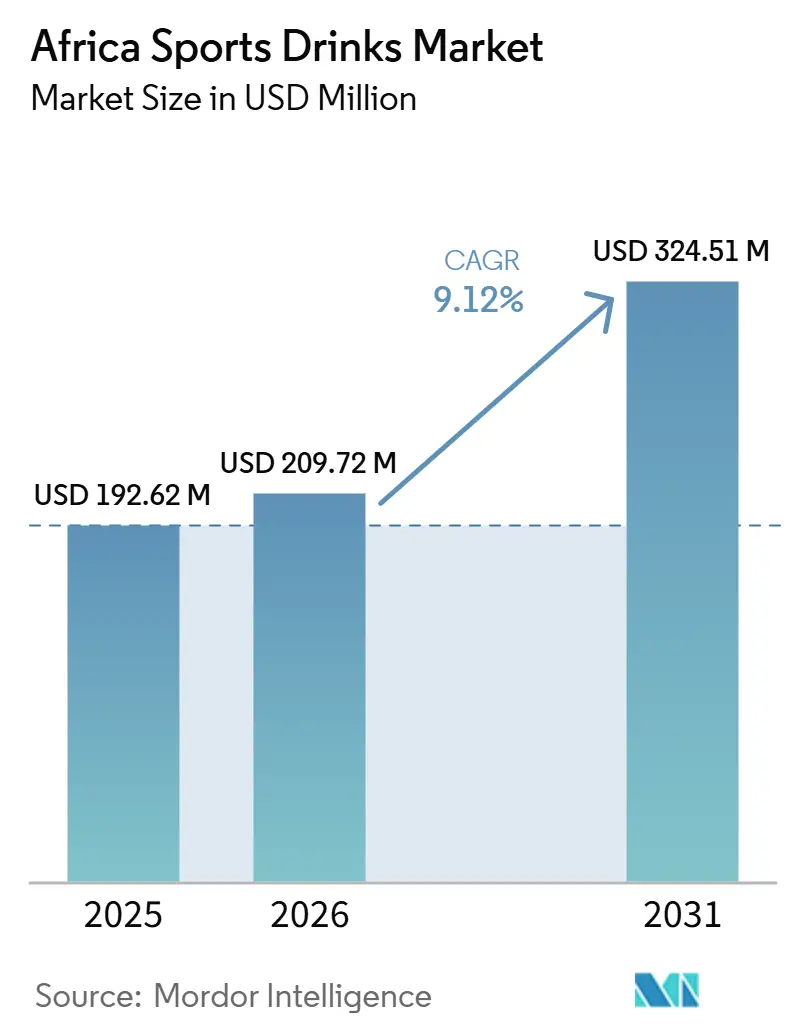

| Tamaño del Mercado (2026) | 209.72 Millones de dólares |

| Tamaño del Mercado (2031) | 324.51 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.12% CAGR |

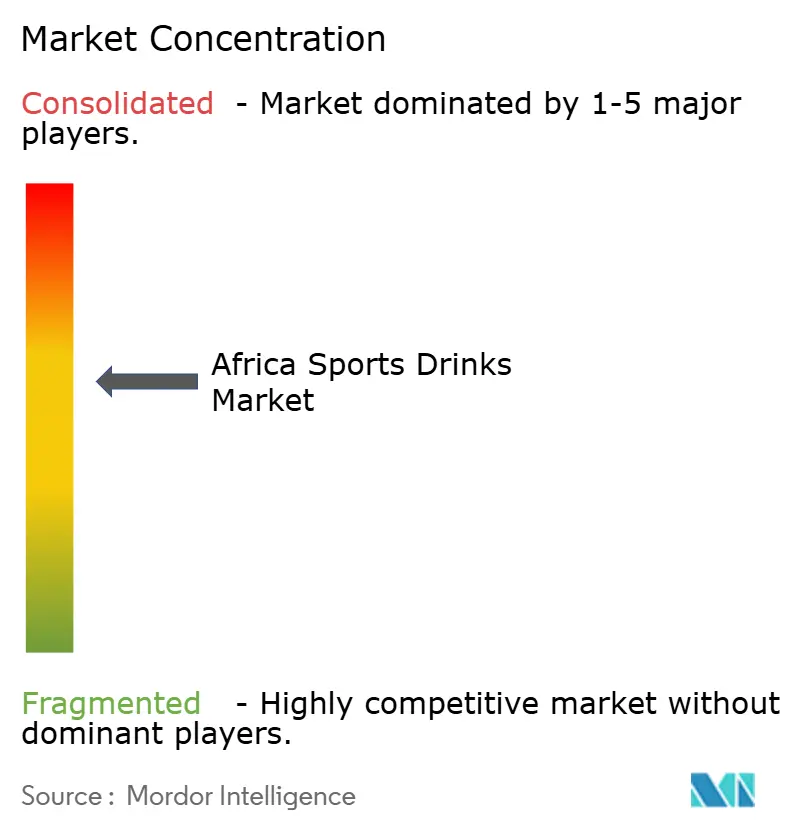

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Deportivas en África por Mordor Intelligence

Se espera que el tamaño del mercado de bebidas deportivas en África crezca de 192,62 mil millones de USD en 2025 a 209,72 mil millones de USD en 2026 y se prevé que alcance los 324,51 mil millones de USD para 2031, a una CAGR del 9,12% durante 2026-2031. El mercado de bebidas deportivas en África está ganando impulso estructural, respaldado por una base de consumidores joven, una rápida urbanización y una cultura del fitness en expansión. La demanda se está desplazando hacia soluciones de hidratación para estilos de vida activos que el agua embotellada no puede satisfacer plenamente. La urbanización está concentrando la infraestructura minorista y las actividades relacionadas con el deporte en ciudades emergentes, creando condiciones favorables para los formatos de consumo individual. Los grandes eventos continentales, incluidos los Juegos Olímpicos de la Juventud de Verano de Dakar 2026 y la Copa del Mundo de la Federación Internacional de Fútbol Asociación (FIFA) 2030, que Marruecos, Portugal y España organizarán conjuntamente, están impulsando aún más la inversión en infraestructura deportiva y de bienestar. A medida que las cadenas de gimnasios se expanden por Nigeria, Ghana y Marruecos, y el turismo de bienestar continúa creciendo, las bebidas deportivas se están integrando cada vez más en el ecosistema de estilo de vida de África. Esta tendencia posiciona a la categoría como un complemento natural de la evolución del comportamiento del consumidor y las tendencias de salud aspiracionales del continente.

Conclusiones Clave del Informe

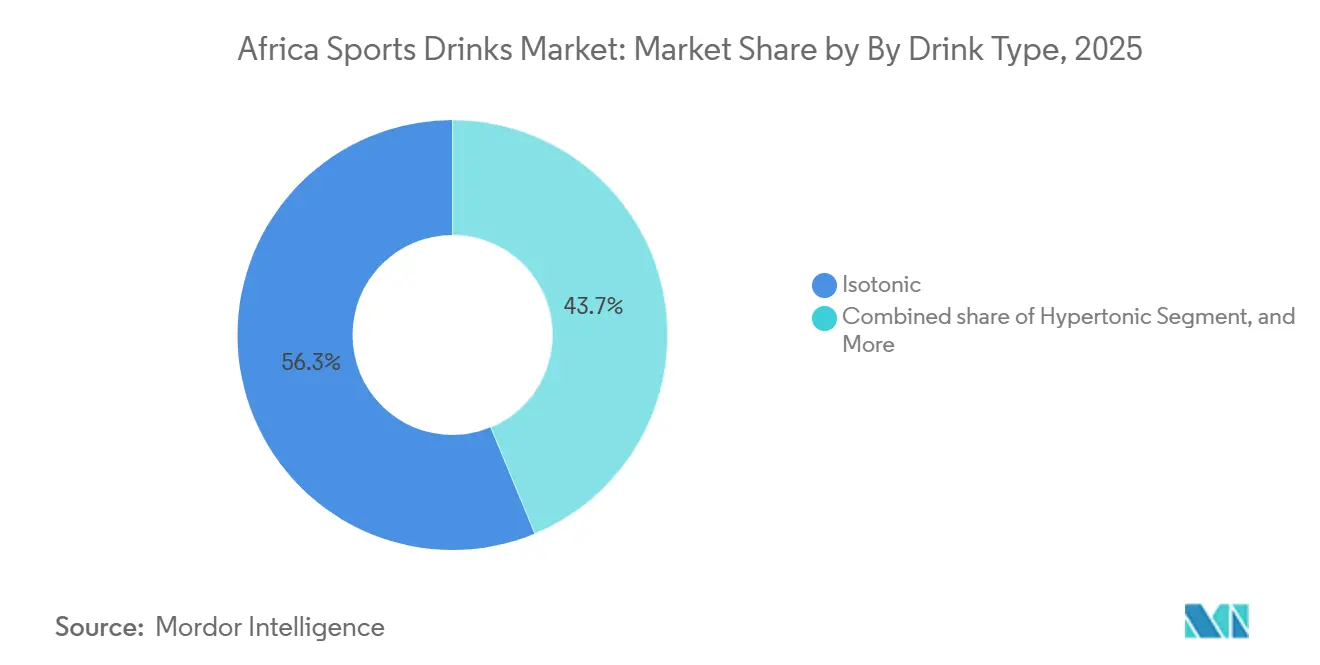

- Por tipo de bebida, las isotónicas lideraron el mercado de bebidas deportivas de África con una participación del 56,26% en 2025, mientras que se prevé que las hipotónicas registren el CAGR más rápido del 11,01% durante 2026-2031.

- Por funcionalidad, las bebidas post-entrenamiento retuvieron una participación del 46,27% en 2025; se pronostica que las pre-entrenamiento se expandirán a un CAGR del 10,90% hasta 2031.

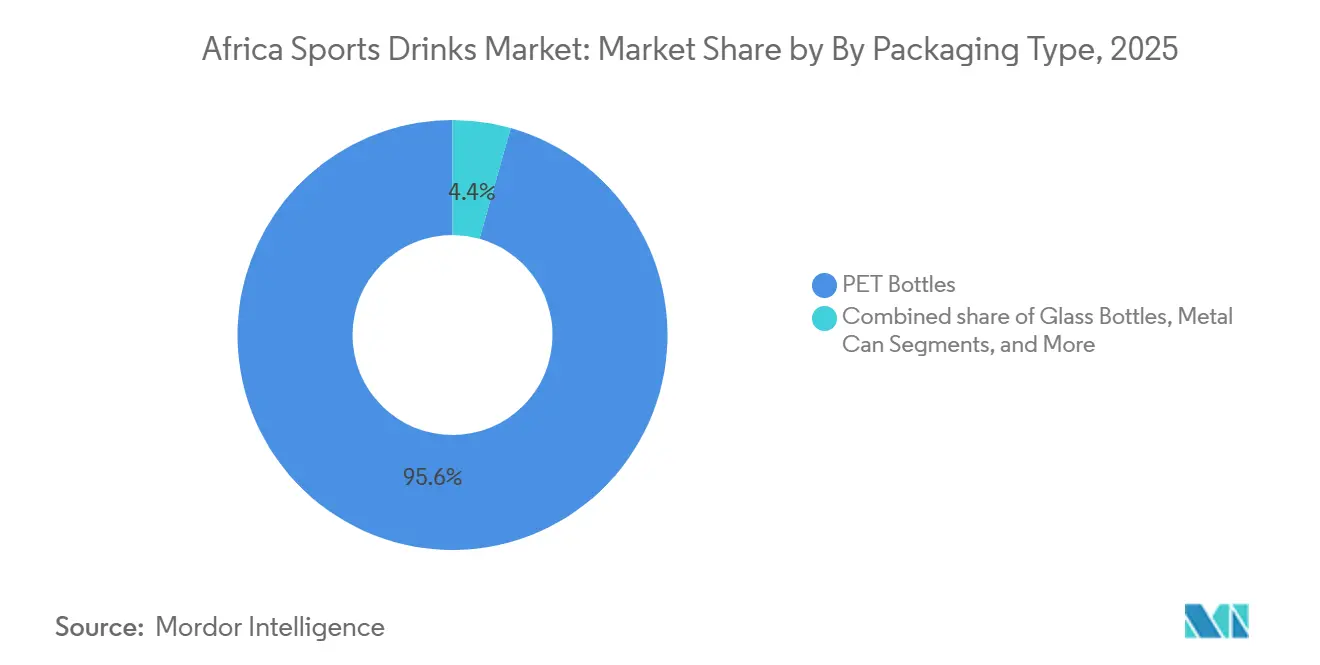

- Por tipo de envase, las botellas PET representaron el 95,63% de los ingresos de 2025, pero se espera que las latas de metal crezcan más rápido al 11,43% hasta 2031.

- Por canal de distribución, el canal fuera del establecimiento lideró el mercado de bebidas deportivas de África con una participación del 82,72% en 2025, mientras que se prevé que el canal en el establecimiento registre el CAGR más rápido del 10,96% durante 2026-2031.

- Por país, Sudáfrica lideró el mercado de bebidas deportivas de África con una participación del 84,36% en 2025; sin embargo, se prevé que Nigeria registre el CAGR más rápido del 11,38% durante 2026-2031

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bebidas Deportivas en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la participación en deportes organizados y actividades físicas | +2.8% | Sudáfrica, Nigeria, Kenia, Egipto | Mediano plazo (2 a 4 años) |

| Creciente demanda de soluciones de hidratación en condiciones climáticas cálidas | +2.1% | Mayor impacto en Egipto, Nigeria, Ghana | Corto plazo (≤ 2 años) |

| Expansión de gimnasios, centros de fitness y clubes de salud en zonas urbanas | +1.5% | Sudáfrica, Nigeria, Marruecos, Kenia | Mediano plazo (2 a 4 años) |

| Creciente adopción de bebidas deportivas bajas en azúcar y sin azúcar entre consumidores preocupados por su salud | +1.6% | Sudáfrica, Egipto, Marruecos | Mediano plazo (2 a 4 años) |

| Creciente urbanización que favorece el consumo de bebidas para llevar | +1.2% | Nigeria, Kenia, Ghana, Marruecos | Largo plazo (≥ 4 años) |

| Aumento de la inversión pública y privada en infraestructura deportiva y atletismo | +1.3% | Kenia, Uganda, Marruecos, Sudáfrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la participación en deportes organizados y actividades físicas

La expansión de las cadenas de fitness está respaldando el crecimiento del mercado de bebidas deportivas en África al aumentar las ocasiones de compra recurrente dentro de la economía de estilo de vida activo del continente. La entrada planificada de Smart Fit en Marruecos con cinco centros de fitness en 2025 y la confirmada expansión de iFitness hacia Ghana y Côte d'Ivoire en 2026 destacan cómo los operadores internacionales y regionales están invirtiendo en infraestructura de fitness para atender la creciente demanda de servicios de fitness organizados. Estos desarrollos están aumentando las ocasiones de consumo de bebidas deportivas en entornos de fitness de marca y alta frecuencia, donde los productos se alinean estrechamente con las rutinas de entrenamiento y recuperación. Mientras tanto, el crecimiento de los formatos grupales, como CrossFit, el entrenamiento funcional y el parkrun, está creando nuevos subcanales de distribución en el establecimiento y ampliando el alcance de la categoría más allá de los canales minoristas tradicionales. En conjunto, estas tendencias indican que la expansión de las cadenas de fitness está redefiniendo el panorama de la demanda y posicionando a las bebidas deportivas como una categoría de producto importante dentro del ecosistema de bienestar y estilo de vida en evolución de África.

Creciente demanda de soluciones de hidratación en condiciones climáticas cálidas

El mercado de bebidas deportivas en África está siendo influenciado cada vez más por la demanda de soluciones de hidratación adecuadas para condiciones climáticas cálidas, donde el agua simple a menudo no satisface las necesidades básicas de electrolitos. Esta demanda es más evidente entre la fuerza laboral urbana informal, incluidos trabajadores, vendedores y operadores de transporte en ciudades como Lagos, El Cairo, Nairobi y Accra. Sus necesidades de hidratación a menudo se asemejan a las de los atletas de resistencia, pero las marcas principales continúan desatendiendo a esta base de consumidores. Las variantes de agua enriquecida con electrolitos están bien posicionadas para aprovechar esta oportunidad si las empresas pueden ampliar su presencia en los canales de comercio informal a precios accesibles. Al mismo tiempo, el sector de turismo de bienestar de África y los deportes de resistencia al aire libre están aumentando la demanda de soluciones de hidratación de alta intensidad en entornos vulnerables al clima. Además, datos de la Biblioteca Nacional de Medicina con fecha de septiembre de 2025 indican que solo el 20% de los adolescentes africanos cumplen con las pautas recomendadas de actividad física, siendo las niñas significativamente menos activas que los niños[2]Fuente: Biblioteca Nacional de Medicina, "Promoción de la Salud de Adolescentes y Jóvenes a través de Iniciativas e Intervenciones de Actividad Física en el África Subsahariana: Las Iniciativas ARISE-NUTRINT y DASH," pmc.ncbi.nlm.nih.gov. Esta tendencia crea un grupo de demanda latente a medida que los gobiernos y las organizaciones no gubernamentales invierten en programas deportivos para jóvenes. En conjunto, estos factores muestran cómo las condiciones climáticas, la dinámica de la fuerza laboral y las iniciativas de participación juvenil están convergiendo para ampliar la base de demanda estructural de bebidas deportivas en toda África.

Creciente adopción de bebidas deportivas bajas en azúcar y sin azúcar entre consumidores preocupados por su salud

El mercado de bebidas deportivas en África está experimentando un cambio estratégico a medida que los consumidores preocupados por su salud adoptan cada vez más formulaciones bajas en azúcar y sin azúcar, convirtiendo la reducción de azúcar en una prioridad crítica de reformulación de productos para los fabricantes. Las propuestas regulaciones de etiquetado de Sudáfrica (Reglamento R3337) exigirían etiquetas de advertencia en aproximadamente el 58,7% de todas las bebidas con alto contenido de azúcar y/o edulcorantes artificiales [Revista de Nutrición Clínica de Sudáfrica, 2025], presionando directamente a los fabricantes a reformular productos o arriesgarse a una menor visibilidad en el comercio minorista[3]Fuente: Revista Sudafricana de Nutrición Clínica, Más de la mitad de las bebidas sudafricanas requerirán etiquetas de advertencia por alto contenido de azúcar y/o edulcorantes artificiales,

sajcn.co.za. El Modelo de Perfil de Nutrientes de Kenia refuerza aún más este impulso regulatorio al respaldar etiquetas de advertencia en el frente del envase para la mayoría de las bebidas envasadas en África Oriental. En este contexto, marcas como iPRO Hydrate, que se lanzó en Sudáfrica con formulaciones a base de stevia y patrocinó el parkrun en marzo de 2025, reflejan la trayectoria de reformulación del mercado. Esta tendencia posiciona a las bebidas deportivas bajas en azúcar y sin azúcar como el segmento más estratégicamente alineado con la base de consumidores preocupados por su salud en evolución de África, situándolas en la intersección del cumplimiento normativo, el bienestar del estilo de vida y la expansión de la categoría.

Aumento de la inversión pública y privada en infraestructura deportiva y atletismo

El mercado de bebidas deportivas en África está ganando impulso a medida que los gobiernos aumentan las inversiones en infraestructura deportiva, ampliando la base de consumo direccionable de la categoría. En julio de 2025, se espera que el gobierno nacional de Kenia recaude 44.875 millones de KES (~347 millones de USD) mediante una suscripción de bonos de infraestructura para financiar Talanta Sports City en Nairobi, un complejo multideportivo con fecha objetivo de finalización antes de la Copa Africana de Naciones (AFCON) 2027. El acuerdo de diciembre de 2024 de Uganda con la empresa egipcia SAMCO National Construction Company para el Estadio Olímpico Akii-Bua en Lira City y el plan de Angola de construir estadios provinciales con estándar de la Federación Internacional de Fútbol Asociación (FIFA) en marzo de 2026 demuestran aún más cómo las estrategias de inversión soberana están creando oportunidades de consumo de hidratación recurrentes en entornos de entrenamiento, competición y participación de aficionados. Cada nuevo recinto crea canales de demanda de alto valor más allá del comercio minorista tradicional, posicionando a las bebidas deportivas como beneficiarias naturales del ecosistema deportivo en expansión de África y alineando la categoría con el plan de infraestructura a largo plazo del continente.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fuerte competencia del agua embotellada, bebidas energéticas y otras alternativas funcionales | -0.7% | Sudáfrica, Egipto, Nigeria | Corto plazo (≤ 2 años) |

| Variaciones regulatorias y requisitos de etiquetado entre países | -0.4% | Nigeria, Kenia, Sudáfrica | Mediano plazo (2 a 4 años) |

| Infraestructura de cadena de frío y distribución subdesarrollada | -0.5% | Nigeria, Ghana, Kenia, Resto de África | Largo plazo (≥ 4 años) |

| Escasa conciencia del consumidor en mercados rurales y semiurbanos | -0.3% | África Subsahariana (rural), Resto de África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fuerte competencia del agua embotellada, bebidas energéticas y otras alternativas funcionales

El mercado de bebidas deportivas en África enfrenta una restricción estructural debido a la fuerte competencia del agua embotellada, las bebidas energéticas y otras alternativas de bebidas funcionales, que continúan captando la atención del consumidor, el espacio en los estantes minoristas y el gasto en marketing. El agua embotellada ofrece una opción de hidratación rentable y ampliamente disponible, mientras que las bebidas energéticas, como Red Bull y Monster, atraen a una base de consumidores más amplia al enfatizar el estado de alerta y la mejora del estado de ánimo, sin estar vinculadas a ocasiones de consumo relacionadas con el ejercicio que respaldan la demanda de bebidas deportivas. Este desafío de posicionamiento limita las oportunidades de compra por impulso de las bebidas deportivas principalmente a los consumidores activos autoidentificados, lo que hace que la expansión de la categoría sea más difícil. En Sudáfrica, las empresas globales utilizan amplias redes de distribución e inversiones agresivas en marketing para mantener la visibilidad de la marca, mientras que las empresas locales de bebidas compiten en precio, variedad de sabores y accesibilidad, aumentando la intensidad competitiva en todo el panorama del mercado. Sin los recursos financieros y operativos para igualar los programas de patrocinio y las iniciativas de construcción de marca de las empresas multinacionales de bebidas energéticas, las bebidas deportivas siguen expuestas a la presión sobre los márgenes y a una adopción más lenta en comparación con alternativas de bebidas más versátiles.

Infraestructura de cadena de frío y distribución subdesarrollada

El mercado de bebidas deportivas en África enfrenta restricciones derivadas de una infraestructura de cadena de frío y distribución subdesarrollada, que sigue siendo una de las barreras más significativas para la expansión fuera de Sudáfrica. Nigeria opera menos de 1.000 camiones frigoríficos frente a un requisito de aproximadamente 25.000, satisfaciendo menos del 4% de sus necesidades de capacidad de cadena de frío, a partir de 2025[1]Fuente: Doing Business In Nigeria La Oportunidad de N160 mil millones en Cadena de Frío de Nigeria para Inversores,

doingbusinessinnigeria.org. Esta brecha genera pérdidas anuales estimadas de 3,5 billones de NGN en categorías de productos adyacentes a los perecederos, incluidas las bebidas refrigeradas. Como los consumidores consumen abrumadoramente las bebidas deportivas frías, los productos que llegan calientes a los puntos de venta minoristas en Lagos o Accra no generan las compras por impulso que sustentan la economía de la categoría. África Oriental ha atraído proporcionalmente más inversión en cadena de frío que África Occidental, ampliando la brecha de distribución intracontinental. Este déficit favorece a los grandes operadores establecidos como la Nigerian Bottling Company (NBC) de Coca-Cola y la Seven-Up Bottling Company (SBC) Kenya de PepsiCo, que ya controlan amplias redes de distribución a temperatura ambiente y pueden expandirse hacia formatos refrigerados de forma incremental. En contraste, los participantes más pequeños o nuevos enfrentan barreras de entrada intensivas en capital. Como resultado, la falta de una infraestructura robusta de cadena de frío continúa limitando la capacidad de las bebidas deportivas para escalar más allá de los enclaves urbanos premium, reforzando una restricción estructural al crecimiento de la categoría.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Bebida: El Liderazgo Isotónico Puesto a Prueba por el Giro Bajo en Azúcar de las Hipotónicas

En el mercado de bebidas deportivas en África, las bebidas isotónicas siguen siendo la categoría más grande, representando una participación del 56,26% en 2025. Su liderazgo refleja su idoneidad para el ejercicio de intensidad moderada a alta y su posicionamiento histórico como el formato de hidratación estándar en la cultura deportiva africana. Las marcas establecidas continúan respaldando una sólida distribución y visibilidad en el mercado, mientras que las bebidas isotónicas moldean las percepciones del consumidor convencional sobre la hidratación deportiva. Las fórmulas hipertónicas atienden a una base de consumidores más limitada centrada en la resistencia, y los formatos adyacentes, como el agua enriquecida con electrolitos y las bebidas a base de proteínas, solo están comenzando a desarrollar segmentos de consumidores distintos entre los entusiastas del fitness urbano. Este liderazgo establecido posiciona a las bebidas isotónicas como el punto de referencia con el que los consumidores y las marcas evalúan todos los demás formatos.

Por el contrario, las bebidas hipotónicas son el segmento de más rápido crecimiento y se prevé que se expandan a una CAGR del 11,01% hasta 2031. El crecimiento del segmento está respaldado por las prioridades de reformulación baja en azúcar, la creciente participación de los practicantes de ejercicio ocasional y la demanda de consumidores más orientados al bienestar que buscan soluciones de hidratación más ligeras. Los lanzamientos comerciales, como las gamas naturalmente endulzadas y sin calorías, han posicionado a las bebidas hipotónicas como una respuesta clave a la presión regulatoria y la creciente conciencia de salud del consumidor. En particular, el crecimiento de las bebidas hipotónicas se extiende más allá del uso atlético hacia ocasiones de hidratación cotidianas, incluidas la oficina, los viajes y el ocio al aire libre, ampliando la relevancia de la categoría más allá de los entornos deportivos tradicionales. Este cambio señala una evolución estructural en el mercado, ya que las bebidas hipotónicas redefinen los límites de la hidratación deportiva.

Por Funcionalidad: La Recuperación Domina, el Pre-Entrenamiento se Acelera

En el mercado de bebidas deportivas en África, la funcionalidad post-entrenamiento siguió siendo el segmento más grande, representando una participación del 46,27% en 2025. Este liderazgo refleja la preferencia establecida de los consumidores por la reposición post-ejercicio, convirtiendo la recuperación en la ocasión de consumo más común en todas las geografías y niveles de ingresos. La cultura deportiva ha reforzado durante mucho tiempo el posicionamiento orientado a la recuperación, con las bebidas post-entrenamiento sirviendo como la opción de hidratación predeterminada tanto para los practicantes recreativos como para los atletas competitivos. La hidratación durante el entrenamiento, aunque menor, está ganando terreno gradualmente entre los atletas de resistencia y los usuarios de gimnasio de alto volumen. Sin embargo, la recuperación continúa respaldando la relevancia convencional de la categoría y su visibilidad en el comercio minorista.

Por el contrario, la funcionalidad pre-entrenamiento es el segmento de más rápido crecimiento y se prevé que se expanda a una CAGR del 10,90% hasta 2031. Este crecimiento refleja la creciente madurez de la población urbana de gimnasios de África, a medida que la conciencia del consumidor sobre el momento del entrenamiento se desarrolla junto con la cultura del fitness. Una gran proporción de los participantes de primera generación en gimnasios solo está comenzando a adoptar protocolos de suplementación pre-entrenamiento, creando oportunidades para la generación de demanda y la construcción de conciencia. Las marcas que invierten en comunicación dentro del gimnasio, asociaciones con influencers de fitness y estrategias de educación sobre productos están bien posicionadas para aprovechar esta oportunidad de crecimiento. A medida que los ecosistemas de gimnasios se expanden por Lagos, Nairobi y El Cairo, se espera que el segmento pre-entrenamiento gane mayor impulso, redefina los patrones de consumo y emerja como un motor clave del crecimiento de la categoría.

Por Tipo de Envase: El Liderazgo Estructural de las Botellas PET, las Latas Metálicas Redefinen el Segmento Premium

En el mercado de bebidas deportivas en África, las botellas PET siguieron siendo el formato de envase dominante, representando una participación del 95,63% en 2025. Su liderazgo refleja la eficiencia de costos, las cadenas de suministro establecidas y la idoneidad para el canal fuera del establecimiento, que continúa representando la mayor parte de los volúmenes. Las inversiones en infraestructura de reciclaje refuerzan aún más la posición consolidada del tereftalato de polietileno. Estas incluyen la planta de tereftalato de polietileno reciclado (rPET) planificada por Sudáfrica en Ciudad del Cabo en octubre de 2025 y la asociación de la Corporación Financiera Internacional (IFC) con el Grupo Mohinani para construir instalaciones de reciclaje de tereftalato de polietileno en Ghana y Nigeria en febrero de 2025. Estos desarrollos fortalecen las credenciales de sostenibilidad del tereftalato de polietileno y respaldan el cumplimiento de los estándares internacionales de envases, convirtiendo a las botellas de tereftalato de polietileno en la columna vertebral estructural del modelo de distribución de la categoría.

En contraste, las latas metálicas son el formato de envase de más rápido crecimiento y se prevé que se expandan a una CAGR del 11,43% hasta 2031. Las tendencias de premiumización, el consumo en recintos como gimnasios e instalaciones deportivas, y la alineación con la estética global de las bebidas deportivas que las botellas de tereftalato de polietileno no pueden replicar impulsan este crecimiento. El canal en el establecimiento, que también es el segmento de distribución de más rápido crecimiento, favorece naturalmente las latas, ya que las latas individuales refrigeradas vendidas en gimnasios o recintos deportivos alcanzan precios unitarios más altos y presentan menor sensibilidad al precio que las botellas de tereftalato de polietileno vendidas en supermercados. Esta trayectoria posiciona a las latas como el formato que redefine el consumo premium de bebidas deportivas en África, señalando un cambio hacia ocasiones de mayor valor y demanda impulsada por el estilo de vida.

Por Canal de Distribución: El Canal Fuera del Establecimiento como Líder Estructural, el Canal en el Establecimiento como Oportunidad Subdesarrollada

En el mercado de bebidas deportivas en África, los canales fuera del establecimiento siguieron siendo el líder estructural, con una participación del 82,72% del mercado en 2025. Este liderazgo está respaldado por supermercados e hipermercados en Sudáfrica, Egipto y Marruecos, junto con la creciente penetración de las tiendas de conveniencia en Nigeria y Kenia. El canal fuera del establecimiento se beneficia de una infraestructura minorista establecida, un amplio alcance al consumidor y una distribución rentable, convirtiéndolo en la columna vertebral de los volúmenes de la categoría. Las tiendas especializadas, como los establecimientos de alimentos saludables y las tiendas de artículos deportivos de gimnasios, también están emergiendo como subcanales de posicionamiento premium, permitiendo a ciertas marcas asegurar posiciones con márgenes elevados antes de expandirse a través del comercio minorista convencional. El comercio electrónico, aunque todavía incipiente en la mayoría de los mercados africanos, está ganando terreno en Sudáfrica y Egipto, donde la infraestructura de comercio electrónico respalda la entrega directa al consumidor de productos de nutrición deportiva.

Por el contrario, la distribución en el establecimiento es el canal de más rápido crecimiento y se prevé que se expanda a una CAGR del 10,96% hasta 2031. Este segmento incluye gimnasios, centros de fitness, recintos deportivos, estadios, cafeterías y entornos de hostelería, que se alinean con la inversión en infraestructura deportiva que se acelera en toda África. A diferencia de los estantes de los supermercados, los entornos en el establecimiento crean ocasiones de consumo de alto valor y alta frecuencia, con formatos individuales refrigerados que alcanzan precios premium y muestran menor sensibilidad al precio. Los grandes eventos deportivos, como la Copa Africana de Naciones 2027, amplifican aún más esta oportunidad, ya que las designaciones oficiales de bebidas deportivas en recintos de Kenia, Uganda y Tanzania podrían asegurar tanto el volumen como una visibilidad de marca sostenida entre audiencias concentradas de deportes en vivo. A medida que la cultura del gimnasio y la infraestructura de recintos se expanden por los centros urbanos, el canal en el establecimiento está posicionado para redefinir la trayectoria de crecimiento de la categoría, transformando las bebidas deportivas de una compra impulsada por el comercio minorista a una ocasión de consumo de estilo de vida integrada.

Análisis Geográfico

Sudáfrica mantuvo la posición de liderazgo, representando una participación del 84,36% en 2025. Este liderazgo refleja la profundidad de su cultura deportiva, la madurez de su infraestructura minorista y la fuerte presencia de líderes globales como Coca-Cola y Tiger Brands. Las inversiones estratégicas, incluida la planificada línea de embotellado de Midrand de Coca-Cola Beverages Africa en julio de 2025 y el compromiso de expansión multimillonario de Coca-Cola, se espera que fortalezcan aún más la posición del país. Sin embargo, las aguas funcionales y los refrescos reformulados están emergiendo como amenazas competitivas, desafiando la sostenibilidad a largo plazo del dominio de Sudáfrica.

Por el contrario, se proyecta que Nigeria sea el mercado de más rápido crecimiento, con una tasa de crecimiento anual compuesto del 11,38% hasta 2031. Una población joven y en proceso de urbanización, junto con la rápida expansión del fitness organizado hacia las zonas residenciales de clase media en Lagos, Abuja y Port Harcourt, está impulsando este crecimiento. El compromiso de inversión de 1.000 millones de USD de Coca-Cola en Nigeria en 2024 destaca la confianza multinacional en el crecimiento de bienes de consumo de África Occidental. Egipto también presenta un sólido corredor de crecimiento, respaldado por la persistente demanda de hidratación impulsada por el calor, una sólida cultura del fútbol y los gimnasios, y una creciente penetración del comercio minorista moderno.

Más allá de estos mercados principales, Kenia, Marruecos, Ghana y el Resto de África están desarrollando bases creíbles para la expansión. La inversión de Kenia en Talanta Sports City antes de la Copa Africana de Naciones 2027, combinada con activaciones de marca comunitarias como el patrocinio del parkrun de iPRO Hydrate, demuestra la convergencia del desarrollo de infraestructura y el compromiso del consumidor. En Marruecos, la entrada de operadores internacionales de gimnasios como Smart Fit señala la disposición del mercado para adoptar formatos europeos premium. Mientras tanto, Ghana y el África Occidental francófona están integrando las bebidas deportivas en las tendencias más amplias de urbanización y crecimiento de bebidas funcionales. El crecimiento de dos dígitos de Côte d'Ivoire en el consumo de bebidas funcionales confirma que la región está construyendo los cimientos para la expansión de la categoría.

Panorama Competitivo

El mercado de bebidas deportivas en África sigue siendo muy fragmentado, con dinámicas competitivas que varían según el país. Coca-Cola Beverages Africa (CCBA) lidera el panorama competitivo a través de Powerade en Sudáfrica y PowerPlay en África Oriental, aprovechando una red de distribución que los actores regionales no pueden replicar fácilmente. La pendiente adquisición de CCBA por parte de Coca-Cola Hellenic Bottling Company (Coca-Cola HBC) por 2.600 millones de USD en 2025 colocaría al mayor embotellador del continente bajo un propietario más agresivo comercialmente, lo que podría acelerar la inversión en distribución y la innovación de productos. Los operadores establecidos más pequeños, como Kingsley Beverages, Ekhamanzi Springs y AJE Group, deberán diferenciarse a través de precios, formulaciones localizadas o estrategias de canal de nicho.

Existen oportunidades estratégicas en el canal de gimnasios y recintos en el establecimiento, donde ningún actor ha asegurado la exclusividad. Están surgiendo oportunidades de crecimiento adicionales en la subcategoría de hidratación baja en azúcar y funcional, donde la reformulación impulsada por la regulación está creando aperturas para los primeros en moverse. La innovación sigue siendo principalmente de formulación, con marcas que se centran en perfiles de electrolitos bajos en azúcar y edulcorantes naturales. Esta tendencia crea espacio para que los participantes regionales bien financiados establezcan posiciones de mercado diferenciadas. Al mismo tiempo, las aguas funcionales y los productos de hidratación enriquecidos están emergiendo como amenazas competitivas, atrayendo a consumidores orientados a la salud y no atletas que representan el grupo de expansión potencial más amplio.

Los desarrollos regulatorios están redefiniendo el equilibrio competitivo. Los requisitos de divulgación de etiquetado de la Agencia Nacional para la Administración y Control de Alimentos y Medicamentos (NAFDAC) de Nigeria y la propuesta regulación de etiquetas de advertencia en el frente del envase de Sudáfrica crean obligaciones de cumplimiento que favorecen a las marcas internacionales con carteras establecidas bajas en azúcar. Los competidores locales que dependen de formulaciones heredadas con alto contenido de azúcar enfrentan desventajas estructurales, ya que la reformulación requiere tanto capital como experiencia técnica. Este cambio regulatorio, combinado con la competencia fragmentada y la evolución de las preferencias del consumidor, posiciona al mercado de bebidas deportivas en África como un campo de batalla competitivo donde los operadores globales establecidos, los competidores regionales y los disruptores de bebidas funcionales continuarán poniendo a prueba los límites de la distribución y el posicionamiento de marca.

Líderes de la Industria de Bebidas Deportivas en África

PepsiCo, Inc.

Suntory Holdings Limited

The Coca-Cola Company

Tiger Brands Ltd.

Kingsley Beverages Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: iPRO Hydrate, una marca líder de hidratación funcional, se lanzó en Sudáfrica, lo que representa un hito clave en su estrategia de expansión global. Este lanzamiento está respaldado por una alianza exclusiva con Gordon Sweets, un distribuidor de reconocida reputación que atiende a los minoristas independientes y al sector de impulso. Con sede en la Provincia Occidental de Ciudad del Cabo, Gordon Sweets ofrece distribución a nivel nacional, garantizando la accesibilidad de iPRO Hydrate a los consumidores en todo el país.

- Febrero de 2025: BigTree Beverages Ltd, filial independiente del Grupo Trade Kings, introdujo FIT by Vatra, una bebida deportiva diseñada para apoyar los objetivos de fitness de atletas y entusiastas en Zambia. Este lanzamiento representa una incorporación importante a la cartera de bebidas de la empresa, enfatizando su enfoque en el bienestar y el desarrollo deportivo en la región. FIT by Vatra está formulada para proporcionar una hidratación y reposición óptimas, ofreciendo una combinación equilibrada de minerales esenciales, carbohidratos y electrolitos, con un contenido controlado de azúcar para mejorar el rendimiento.

- Diciembre de 2024: PRIME Hydration, una marca de bebidas energéticas con sede en Estados Unidos, entró al mercado de África Occidental con su lanzamiento en Ghana y Nigeria. Esta expansión se facilita a través de una alianza estratégica con TradeDepot, una plataforma de compras B2B reconocida por su amplia red minorista y su experiencia en distribución.

Alcance del Informe del Mercado de Bebidas Deportivas en África

Una bebida deportiva es una bebida funcional diseñada para rehidratar y reponer los electrolitos y carbohidratos perdidos durante el ejercicio intenso, lo que la distingue de las bebidas energéticas que se centran en estimulantes.

El mercado de bebidas deportivas en África está segmentado según el tipo de bebida, la funcionalidad, el tipo de envase, el canal de distribución y el país. Por tipo de bebida, el mercado está segmentado en isotónicas, hipertónicas, hipotónicas, agua enriquecida con electrolitos y bebidas deportivas a base de proteínas. Por funcionalidad, el mercado está segmentado en pre-entrenamiento, durante el entrenamiento, post-entrenamiento y otros. Por tipo de envase, el mercado está segmentado en botellas PET, botellas de vidrio, latas metálicas, envases asépticos y vasos desechables. Por canal de distribución, el mercado está segmentado en canal en el establecimiento y canal fuera del establecimiento. Por país, el mercado está segmentado en Sudáfrica, Egipto, Nigeria, Kenia, Marruecos, Ghana y Resto de África. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Litros).

| Isotónica |

| Hipertónica |

| Hipotónica |

| Agua Enriquecida con Electrolitos |

| Bebidas Deportivas a Base de Proteínas |

| Pre-Entrenamiento |

| Durante el Entrenamiento |

| Post-Entrenamiento |

| Otros |

| Botellas PET |

| Botellas de Vidrio |

| Lata Metálica |

| Envases Asépticos |

| Vasos Desechables |

| Canal Presencial (On-Trade) | |

| Canal No Presencial (Off-Trade) | Supermercado/Hipermercado |

| Tiendas de Conveniencia | |

| Tiendas Especializadas | |

| Comercio Minorista en Línea | |

| Otros Canales de Distribución |

| Sudáfrica |

| Egipto |

| Nigeria |

| Resto de África |

| Por Tipo de Bebida | Isotónica | |

| Hipertónica | ||

| Hipotónica | ||

| Agua Enriquecida con Electrolitos | ||

| Bebidas Deportivas a Base de Proteínas | ||

| Por Funcionalidad | Pre-Entrenamiento | |

| Durante el Entrenamiento | ||

| Post-Entrenamiento | ||

| Otros | ||

| Por Tipo de Envase | Botellas PET | |

| Botellas de Vidrio | ||

| Lata Metálica | ||

| Envases Asépticos | ||

| Vasos Desechables | ||

| Por Canal de Distribución | Canal Presencial (On-Trade) | |

| Canal No Presencial (Off-Trade) | Supermercado/Hipermercado | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Comercio Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Por País | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Definición de mercado

- Bebidas No Alcohólicas Carbonatadas (BNACs) - Las bebidas no alcohólicas carbonatadas (BNACs) se refieren a bebidas no alcohólicas que están carbonatadas y típicamente aromatizadas, que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas incluyen comúnmente cola, limón-lima, naranja y diversos refrescos con sabor a fruta. Comercializadas en latas, botellas o dispensadores de fuente.

- Jugos - Hemos considerado los jugos envasados, que comprenden bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en varios formatos de envase como botellas, cajas de cartón o bolsas. Excluyendo los jugos frescos, este segmento de mercado involucra jugos preparados y conservados comercialmente, a menudo con conservantes y sabores añadidos.

- Té y Café Listos para Beber (RTD) - El té listo para beber (RTD) y el café listo para beber (RTD) son bebidas no alcohólicas preempacadas que han sido elaboradas y preparadas para el consumo sin necesidad de dilución adicional. El té RTD típicamente incluye varias variedades de té, infundidas con sabores y edulcorantes, y se presenta en botellas, latas o cajas de cartón. De manera similar, el café RTD involucra formulaciones de café preelaborado, a menudo mezclado con leche, azúcar o aromatizantes, y está convenientemente envasado para el consumo sobre la marcha.

- Bebidas Energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un impulso rápido de energía y estado de alerta. Mientras tanto, las bebidas deportivas son bebidas diseñadas para hidratar y reponer electrolitos, particularmente después del esfuerzo físico, el ejercicio o la actividad intensa.

| Palabra clave | Definición |

|---|---|

| Bebidas No Alcohólicas Carbonatadas | Las bebidas no alcohólicas carbonatadas (BNACs) son una combinación de agua carbonatada y aromatizantes, endulzadas con azúcar o edulcorantes sin azúcar. |

| Cola Estándar | La Cola Estándar se define como el sabor original del refresco de cola. |

| Cola Light | Una bebida no alcohólica a base de cola que no contiene azúcar o contiene cantidades bajas de azúcar. |

| Bebidas Carbonatadas con Sabor a Fruta | Una bebida carbonatada preparada a partir de jugo de fruta/sabor de fruta con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida ya sea de forma individual o en combinación. Puede contener aceite de cáscara y esencias de fruta. |

| Jugos | El jugo es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Jugo al 100% | Jugo de fruta/verdura elaborado a partir de fruta en forma de su jugo sin agua añadida para aumentar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromatizantes o colorantes al jugo de fruta. |

| Bebidas de Jugo (hasta el 24% de Jugo) | Bebidas de jugo de fruta/verdura con hasta un 24% de extracto de frutas/verduras. |

| Néctares (25-99% de Jugo) | Jugos que pueden contener entre un 25 y un 99% de fruta, con los límites legales mínimos definidos según el tipo de fruta. |

| Concentrados de Jugo | Los concentrados de jugo son aquellas formas de jugos en las que se elimina la mayor parte del líquido, resultando en un producto espeso y similar a un jarabe conocido como concentrado de jugo. |

| Café Listo para Beber (RTD) | Bebidas de café envasadas que se venden en forma preparada y están listas para el consumo en el momento de la compra. |

| Café Helado | Un café helado es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Café de Extracción en Frío | La extracción en frío, también llamada extracción con agua fría o prensado en frío, se elabora sumergiendo café molido en agua a temperatura ambiente durante varias horas. |

| Té Listo para Beber (RTD) | El té listo para beber (RTD) es un producto de té envasado listo para el consumo inmediato sin necesidad de preparación. |

| Té Helado | El té helado es una bebida elaborada con té sin leche pero con azúcar y a veces aromatizantes de frutas, que se consume fría. |

| Té Verde | El té verde es una bebida de té que promueve el estado de alerta mental, alivia los síntomas digestivos y promueve la pérdida de peso. |

| Té de Hierbas | Las bebidas de té de hierbas se elaboran a partir de la infusión o decocción de hierbas, especias u otro material vegetal en agua caliente. |

| Bebida Energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, que se comercializa como fuente de estimulación mental y física. Puede ser carbonatada o no y también puede contener azúcar, otros edulcorantes o extractos de hierbas, entre numerosos posibles ingredientes. |

| Bebidas Energéticas sin Azúcar o Bajas en Calorías | Las bebidas energéticas sin azúcar o bajas en calorías son bebidas energéticas sin azúcar, endulzadas artificialmente, con pocas o ninguna caloría. |

| Bebida Energética Tradicional | Las bebidas energéticas tradicionales son refrescos funcionales que contienen ingredientes diseñados para impulsar la energía del consumidor. |

| Bebidas Energéticas Naturales/Orgánicas | Las bebidas energéticas naturales/orgánicas son bebidas energéticas libres de edulcorantes artificiales y colorantes sintéticos. En cambio, contienen ingredientes de origen natural como té verde, yerba mate y extractos botánicos. |

| Shots Energéticos | Una bebida energética pequeña pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida Deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar a las del cuerpo humano, y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio pero con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una concentración más alta de sal y azúcar que el cuerpo humano. Se consumen mejor después del ejercicio ya que es importante reponer los niveles de glucógeno rápidamente tras el ejercicio. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido muy bajo de carbohidratos y una concentración más baja de sal y azúcar que el cuerpo humano. |

| Agua Enriquecida con Electrolitos | El agua enriquecida con electrolitos es agua infundida con minerales con carga eléctrica, como sodio, potasio, calcio y magnesio. |

| Bebidas Deportivas a Base de Proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas que tienen proteínas añadidas que mejoran el rendimiento y reducen la degradación de proteínas musculares. |

| Canal Presencial (On-Trade) | El canal presencial (on-trade) se refiere a los lugares que venden bebidas para el consumo inmediato en el local, como bares, restaurantes y pubs. |

| Canal No Presencial (Off-Trade) | El canal no presencial (off-trade) generalmente se refiere a lugares como licoreras, supermercados y otros lugares donde no se consume la bebida de inmediato. |

| Tienda de Conveniencia | Un negocio minorista que proporciona al público una ubicación conveniente para comprar rápidamente una amplia variedad de productos y servicios consumibles, generalmente alimentos y gasolina. |

| Tienda Especializada | Una tienda especializada es un comercio que ofrece un amplio surtido de marcas, estilos o modelos dentro de una categoría de bienes relativamente estrecha. |

| Comercio Minorista en Línea | El comercio minorista en línea es un tipo de comercio electrónico mediante el cual una empresa vende bienes o servicios directamente a los consumidores a través de un sitio web. |

| Envase Aséptico | El envasado aséptico se refiere al llenado de un producto comercialmente estéril y frío bajo condiciones estériles en un recipiente y cierre preesterilizados bajo condiciones estériles para formar un sello que excluya eficazmente los microorganismos. Esto incluye envases tetra, cajas de cartón, bolsas, entre otros. |

| Botella PET | Una botella PET es una botella fabricada con tereftalato de polietileno. |

| Latas Metálicas | Recipientes metálicos de aluminio o acero estañado o galvanizado, que se utilizan habitualmente para el envasado de alimentos, bebidas u otros productos. |

| Vasos Desechables | Un vaso desechable es un vaso u otro recipiente diseñado para uso único para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas que nacieron a finales de la década de 1990 y principios de la de 2000. |

| Millennial | Cualquier persona nacida entre 1981 y 1996 (con edades comprendidas entre 23 y 38 años en 2019) es considerada un Millennial. |

| Taurina | La taurina es un aminoácido que apoya la salud inmunitaria y la función del sistema nervioso. |

| Bares y Pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para el consumo en el local. |

| Café | Es un establecimiento de servicio de alimentos que sirve refrigerios (principalmente café) y comidas ligeras. |

| Sobre la Marcha | Significa hacer/gestionar algo mientras se está ocupado con otra cosa sin desviar los planes para acomodarlo. |

| Penetración de Internet | La Tasa de Penetración de Internet corresponde al porcentaje de la población total de un país o región determinado que utiliza Internet. |

| Máquina Expendedora | Una máquina que dispensa artículos pequeños como alimentos, bebidas o cigarrillos cuando se inserta una moneda o ficha. |

| Tienda de Descuento | Una tienda de descuento o minorista de descuento ofrece un formato minorista en el que los productos se venden a precios que en principio son inferiores al "precio minorista completo" real o supuesto. Los minoristas de descuento se apoyan en la compra a granel y la distribución eficiente para reducir costos. |

| Etiqueta Limpia | La etiqueta limpia en el mercado de bebidas son bebidas elaboradas con pocos ingredientes de origen natural y que no están o solo están ligeramente procesadas. |

| Cafeína | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente de forma recreativa, como potenciador cognitivo leve para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte Extremo | Los deportes de acción, deportes de aventura o deportes extremos son actividades percibidas como que implican un alto grado de riesgo. |

| Entrenamiento en Intervalos de Alta Intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca al menos al 80% de la frecuencia cardíaca máxima, seguidos de breves períodos de movimientos de menor intensidad. |

| Vida Útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o vendible. |

| Refresco de Crema | El refresco de crema es un refresco dulce. Generalmente aromatizado con vainilla y basado en el sabor de un flotante de helado. |

| Cerveza de Raíz | La cerveza de raíz es un refresco dulce norteamericano elaborado tradicionalmente con la corteza de raíz del árbol de sassafrás Sassafras albidum o la enredadera de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Refresco de Vainilla | Un refresco carbonatado aromatizado con vainilla. |

| Sin Lácteos | Un producto que no contiene ningún tipo de leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas Energéticas sin Cafeína | Las bebidas energéticas sin cafeína se apoyan en otros ingredientes para impulsar la energía. Las opciones populares incluyen aminoácidos, vitaminas del grupo B y electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión son en términos nominales. La inflación no es parte de la fijación de precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este paso importante, todos los números del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes sindicados, proyectos de consultoría a medida, bases de datos y plataformas de suscripción