Tamaño y Participación del Mercado de Software de Salud Conductual y Mental

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Salud Conductual y Mental por Mordor Intelligence

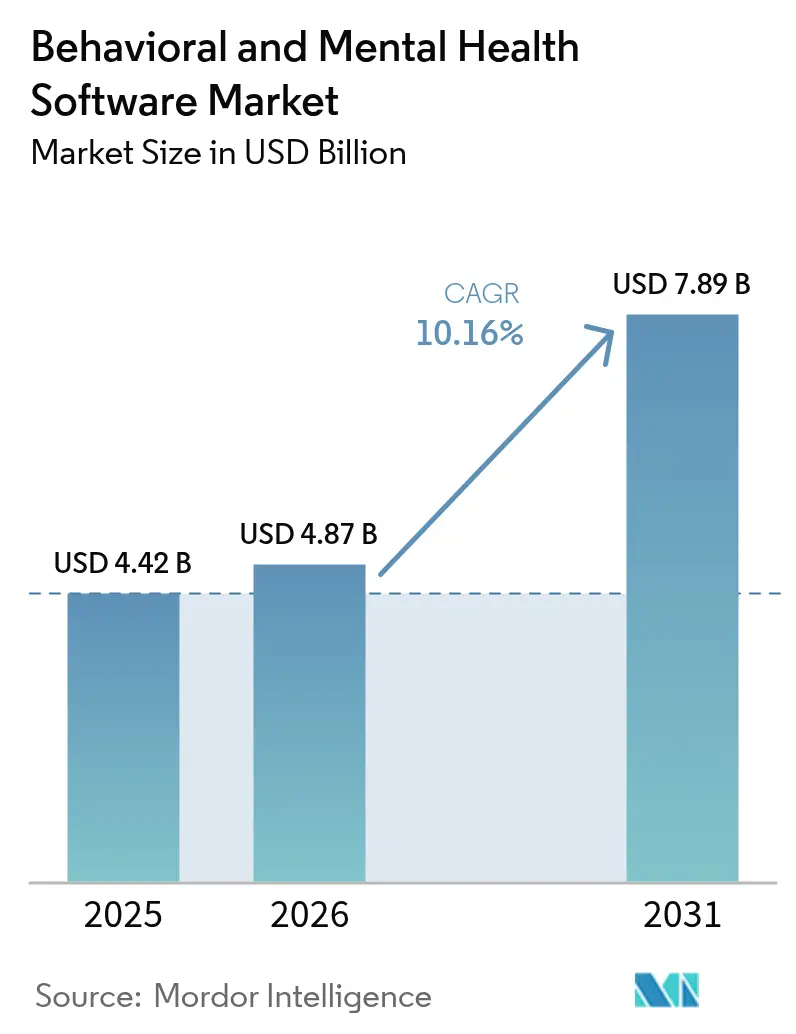

Se espera que el tamaño del mercado de software de salud conductual y mental crezca de USD 4,42 mil millones en 2025 a USD 4,87 mil millones en 2026 y se prevé que alcance USD 7,89 mil millones en 2031 a una CAGR del 10,16% durante 2026-2031. En todos los entornos de prestación de servicios, los pagadores, proveedores y empleadores están migrando los flujos de trabajo heredados hacia herramientas conductuales diseñadas específicamente, a medida que el triaje impulsado por inteligencia artificial, la atención basada en medición y la documentación automatizada demuestran que pueden reducir la carga de trabajo del clínico y mejorar los resultados. Los principales factores impulsores incluyen códigos permanentes de reembolso de telesalud mental, eficiencias de costos en la nube que eliminan las barreras de capital para las consultas pequeñas, e incentivos federales que finalmente sitúan a los proveedores conductuales en paridad con sus pares de atención aguda en cuanto a subsidios para registros electrónicos de salud. En paralelo, la creciente preocupación pública por la ansiedad climática y el agotamiento laboral está redirigiendo el tráfico de autocuidado hacia aplicaciones basadas en evidencia, ampliando la demanda total direccionable para los proveedores de software que incorporan evaluaciones validadas e intervenciones breves basadas en terapia cognitivo-conductual. La acelerada consolidación entre proveedores y los flujos de financiamiento sostenidos de capital privado y empresas estratégicas refuerzan aún más la tesis de expansión a mediano plazo para el mercado de software de salud conductual y mental.

Conclusiones Clave del Informe

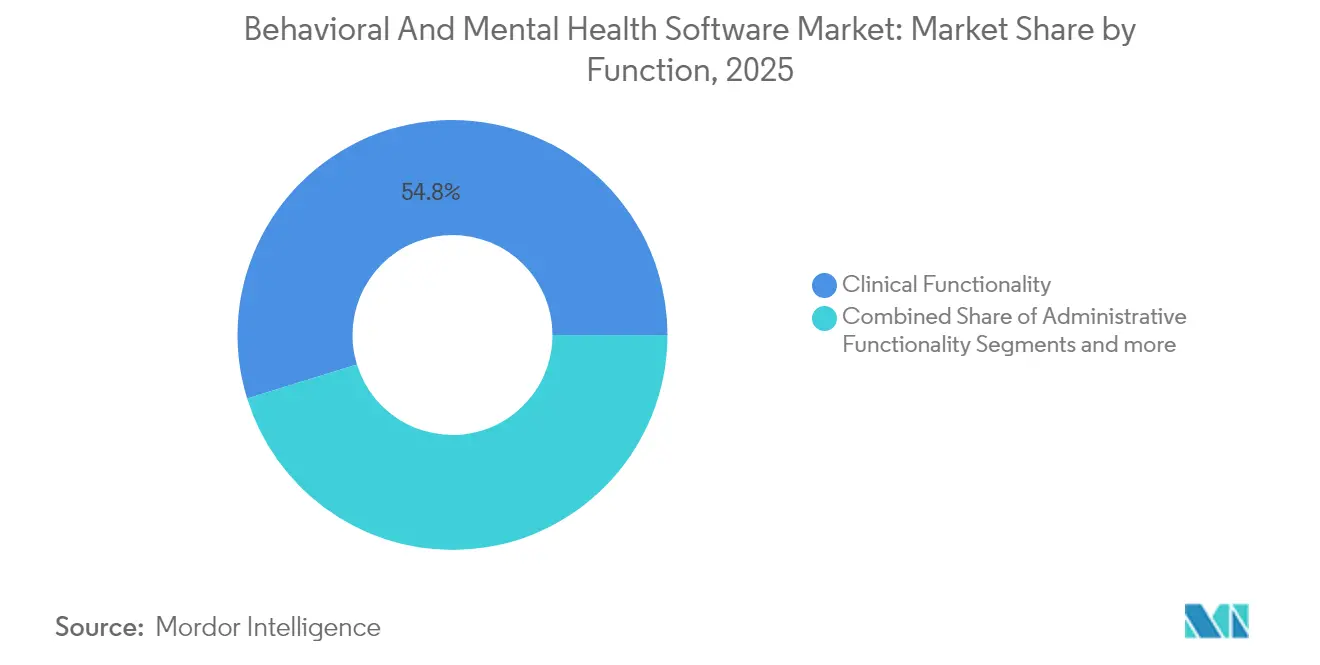

- Por función, la Funcionalidad Clínica lideró con una participación de ingresos del 54,78% del mercado de software de salud conductual y mental en 2025, mientras que la Funcionalidad Administrativa se proyecta que se expandirá a una CAGR del 11,02% hasta 2031.

- Por solución, el Software representó el 63,08% del tamaño del mercado de software de salud conductual y mental en 2025; el segmento de Servicios es el de mayor crecimiento con una CAGR del 10,88% hasta 2031.

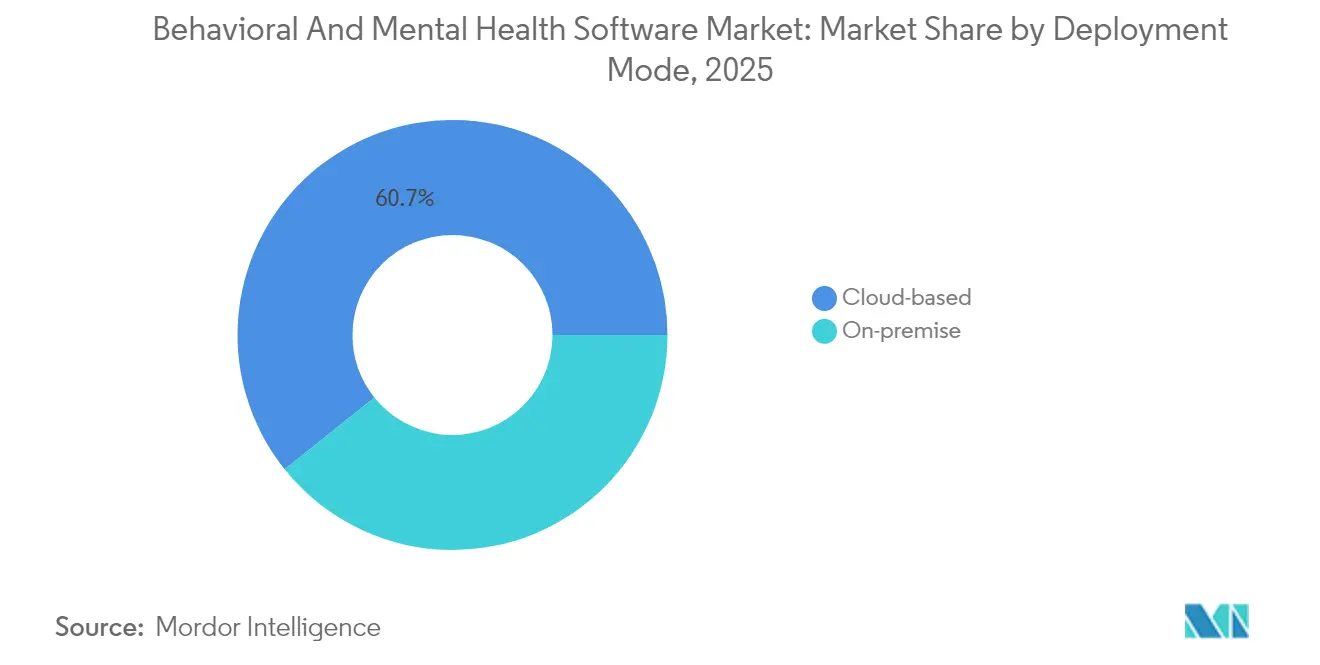

- Por modo de implementación, las soluciones en la Nube representaron el 60,74% de la participación del mercado de software de salud conductual y mental en 2025, aunque se prevé que las soluciones Locales aumenten a una CAGR del 11,05% por preocupaciones de soberanía de datos.

- Por usuario final, los Hospitales capturaron el 42,71% del tamaño del mercado de software de salud conductual y mental en 2025, mientras que las Consultas Privadas avanzan a una CAGR del 11,06% hasta 2031.

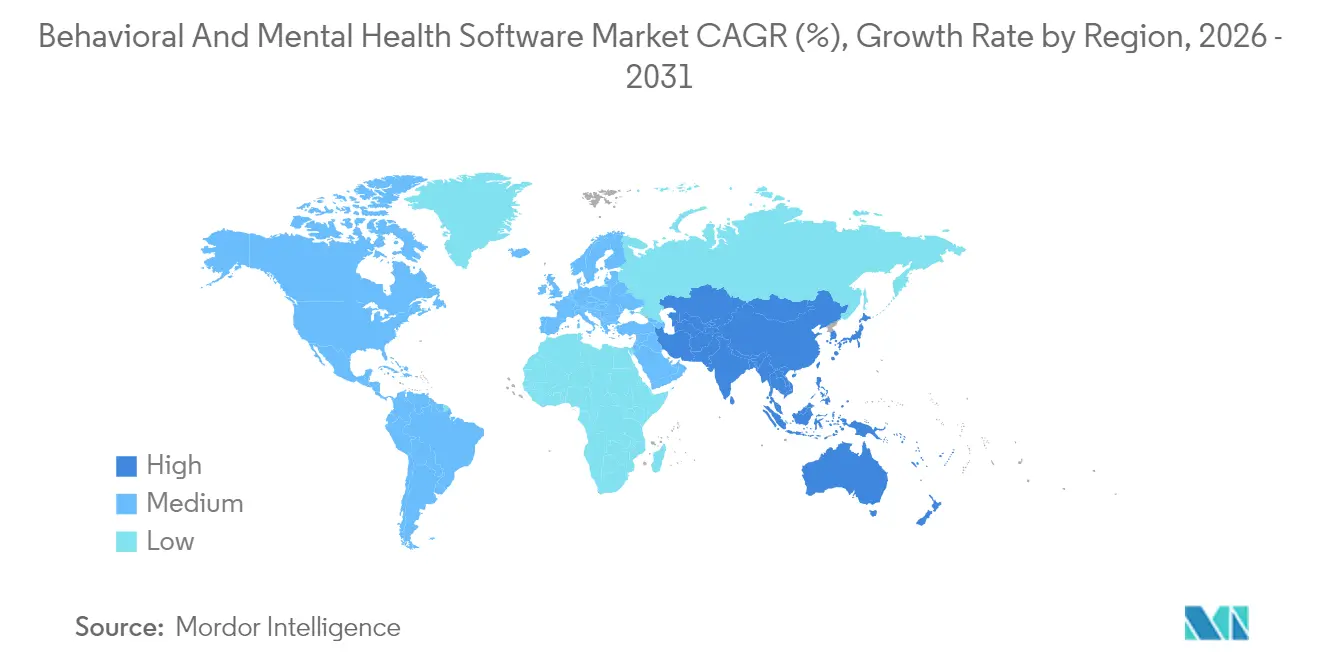

- Por geografía, América del Norte dominó con una participación del 41,86% en 2025; se espera que Asia-Pacífico registre la CAGR más alta del 11,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Salud Conductual y Mental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las condiciones de salud mental relacionadas con el estrés | +2.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Financiamiento gubernamental e incentivos para registros electrónicos de salud en salud conductual | +2.1% | América del Norte principalmente, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aceptación de pagadores y reembolso para la telesalud mental | +1.9% | América del Norte, Europa, Asia-Pacífico seleccionado | Mediano plazo (2-4 años) |

| El soporte de decisiones clínicas impulsado por inteligencia artificial mejora los resultados | +1.7% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| La ansiedad climática impulsa la demanda de herramientas digitales de autoayuda | +1.2% | Global, regiones con conciencia ecológica | Mediano plazo (2-4 años) |

| Auge de las plataformas de salud mental patrocinadas por empleadores | +1.5% | América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Condiciones de Salud Mental Relacionadas con el Estrés

Más del 26% de los adultos en Estados Unidos reportan una condición mental diagnosticable cada año, una prevalencia que ahora se refleja en varios países europeos, lo que impulsa a los proveedores hacia herramientas digitales escalables de detección y navegación de atención [1]Oficina del Coordinador Nacional de Tecnología de la Información en Salud, "Oportunidades de Financiamiento para la Salud Conductual 2025," healthit.gov. Los proveedores de software están empaquetando más de 400 evaluaciones estandarizadas y análisis en tiempo real que identifican el riesgo de ansiedad climática, agotamiento laboral y estrés inducido por las redes sociales. En Asia, los años de vida ajustados por discapacidad vinculados a los trastornos mentales aumentaron de 43,9 millones a 69 millones entre 1990 y 2019, orientando la demanda hacia aplicaciones móviles multilingües que pueden clasificar a grandes poblaciones rurales. El despliegue de los modelos de riesgo de inteligencia artificial de NeuroFlow por parte de Intermountain Health ilustra cómo la puntuación predictiva reduce el tiempo hasta la intervención al identificar la ideación suicida dentro de las consultas rutinarias de atención primaria. A medida que estos módulos se integran sin problemas con los flujos de trabajo principales de los registros electrónicos de salud, la adopción se acelera tanto en los grandes sistemas de salud como en las consultas individuales. En conjunto, estas tendencias epidemiológicas y tecnológicas amplían el mercado de software de salud conductual y mental direccionable.

Financiamiento Gubernamental e Incentivos para Registros Electrónicos de Salud en Salud Conductual

La Ley de Mejora del Acceso a la Tecnología de la Información en Salud Conductual de Estados Unidos allanó el camino para que los Centros de Servicios de Medicare y Medicaid reembolsen a psicólogos, hospitales psiquiátricos y centros comunitarios de salud mental por la adopción de registros electrónicos de salud certificados. Programas separados de la Oficina del Coordinador Nacional de Tecnología de la Información en Salud destinaron USD 20 millones para flujos de trabajo conductuales, mientras que los fondos de la Administración de Servicios de Abuso de Sustancias y Salud Mental amplían las contrapartidas estatales de Medicaid para software que apoya la respuesta a crisis y las capacidades de telesalud conductual. En conjunto, estas iniciativas reducen la histórica brecha digital donde solo el 6% de las instalaciones conductuales especializadas utilizaban registros electrónicos de salud frente al 97% de los hospitales. Las consultas más pequeñas ahora acceden a subvenciones específicas y centros de asistencia técnica que agilizan la evaluación de proveedores y la gestión del cambio [2]Centros de Servicios de Medicare y Medicaid, "Acceso a Tasas de Contrapartida Federal de Medicaid Mejoradas para Gastos en Tecnología de la Información Estatal para Mejorar el Acceso al Tratamiento de Salud Mental y Trastornos por Uso de Sustancias y la Coordinación de Atención," medicaid.gov. A medida que fluyen los recursos, los proveedores registran un volumen récord de solicitudes de propuestas entrantes, impulsando el crecimiento en el mercado de software de salud conductual y mental.

Aceptación de Pagadores y Reembolso para la Telesalud Mental

El calendario de honorarios de UnitedHealthcare para 2025 codifica códigos permanentes de telesalud conductual para psicólogos clínicos, incluidos los códigos de procedimiento de monitoreo fisiológico remoto que el software debe completar automáticamente. Medicare añadió nuevos modificadores de salud conductual, y la mayoría de los estados de Estados Unidos avanzaron hacia la paridad en el reembolso de teleconsultas sincrónicas. En Europa, las aseguradoras de Alemania y Francia introdujeron pagos agrupados vinculados a la mejora de la puntuación de síntomas, impulsando a las plataformas hacia la documentación de resultados. Los proveedores, por tanto, incorporan motores de codificación automatizada, avisos de autorización previa y verificación de reclamaciones para reducir las denegaciones. Esta claridad en el reembolso acelera la captación de ingresos, mejorando los argumentos de retorno sobre la inversión que amplían el mercado de software de salud conductual y mental.

El Soporte de Decisiones Clínicas Impulsado por Inteligencia Artificial Mejora los Resultados

El registro electrónico de salud en la nube de Oracle Health para 2025 incorpora comandos de voz, transcripción ambiental y alertas predictivas de medicación que reducen el tiempo de documentación en un 40%. Ensayos revisados por pares muestran que Therabot logra una reducción del 51% en los síntomas de depresión y del 31% en ansiedad en cuatro semanas, mientras que el marco multiagente de WiseMind alcanzó una precisión diagnóstica del 84,2% frente a expertos humanos. El modelo de lenguaje multimodal de NeuroPal registró una tasa de adherencia del 89,1% en un ensayo controlado aleatorizado de 513 pacientes, superando a la terapia cognitivo-conductual guiada por terapeuta en métricas de calidad del sueño. Los proveedores que integran herramientas de soporte de decisiones clínicas respaldadas por evidencia obtienen ventaja competitiva, especialmente donde los pagadores vinculan bonificaciones a escalas de mejora validadas. Estos datos refuerzan la confianza de los inversores y estimulan las fusiones y adquisiciones, profundizando las capacidades en todo el mercado de software de salud conductual y mental.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas en privacidad de datos y ciberseguridad | -1.8% | Global, más fuerte en mercados regulados | Corto plazo (≤ 2 años) |

| Uso continuado de flujos de trabajo en papel entre pequeños proveedores | -1.4% | Zonas rurales y desatendidas en todo el mundo | Mediano plazo (2-4 años) |

| Brechas de interoperabilidad entre registros electrónicos de salud generales y específicos de salud conductual | -1.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Leyes de paridad inciertas para el reembolso de terapéuticos digitales | -0.9% | América del Norte, Europa emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brechas en Privacidad de Datos y Ciberseguridad

Los datos conductuales conllevan un mayor riesgo de estigma, por lo que las brechas generan sanciones regulatorias y reputacionales desproporcionadas. La acción de cumplimiento de la Comisión Federal de Comercio contra Cerebral puso de relieve el uso indebido de píxeles de seguimiento, impulsando a los proveedores a adoptar análisis en el dispositivo, consentimiento con geovalla y arquitecturas de confianza cero. Las normas del Reglamento General de Protección de Datos de la Unión Europea complican aún más los despliegues transfronterizos, obligando a una minimización granular de datos y flujos de trabajo de «derecho al olvido». Muchas consultas pequeñas carecen de presupuestos de ciberseguridad para la supervisión las 24 horas del día, los 7 días de la semana, lo que las hace reacias a migrar registros sensibles a infraestructuras en la nube. Como resultado, la expansión a corto plazo del mercado de software de salud conductual y mental se ralentiza donde las dudas sobre privacidad permanecen sin resolver.

Uso Continuado de Flujos de Trabajo en Papel entre Pequeños Proveedores

Solo el 30% de los clínicos conductuales utilizan un registro electrónico de salud, frente al 74% de los médicos con consulta, siendo las clínicas rurales las que más rezagadas están. Las barreras abarcan los costos iniciales de licencia, la fatiga de la formación y el temor a caídas de productividad durante la transición. Los estudios muestran que la baja alfabetización informática, la fatiga por alertas y las plantillas engorrosas frustran la adopción a menos que los proveedores adapten las interfaces y financien la incorporación práctica. Hasta que las versiones de bajo costo y los subsidios de microsubvenciones lleguen a este segmento, el mercado de software de salud conductual y mental tendrá una penetración insuficiente en miles de consultas pequeñas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función: La Funcionalidad Clínica Impulsa la Adopción Principal

Los módulos clínicos capturaron el 54,78% de los ingresos de 2025, sustentando cada decisión de implementación moderna. Este dominio se deriva de la documentación electrónica, los conjuntos de órdenes y los planes de atención integrados en los que los clínicos confían a diario. La documentación ambiental de Oracle Health reduce el tiempo de notas en un 40%, lo que ilustra por qué los proveedores anclan la selección de plataformas en la profundidad clínica. Los complementos administrativos son los de mayor crecimiento con una CAGR del 11,02% a medida que las consultas buscan admisión automatizada, enrutamiento de derivaciones y verificaciones de autorización previa. Los complementos de ciclo de ingresos atraen aún más a los compradores que persiguen tasas de reclamaciones limpias. Dado que las suites integrales ahora combinan notas de progreso con cuestionarios de admisión y ediciones de facturación, el potencial de venta cruzada sigue siendo sólido en todo el mercado de software de salud conductual y mental.

Los análisis integrados y el triaje por inteligencia artificial aumentan aún más el valor clínico. Los motores de riesgo de NeuroFlow sintetizan el PHQ-9, los signos vitales y los determinantes sociales para identificar la suicidalidad, permitiendo que los equipos de atención intervengan antes. Los paneles de salud poblacional mapean la prevalencia de la depresión por código postal, orientando las solicitudes de subvenciones. A medida que la medición de precisión se vincula al reembolso, la participación de la funcionalidad clínica se mantendrá por encima de la mitad del tamaño del mercado de software de salud conductual y mental hasta 2031. La automatización administrativa, mientras tanto, atrae nuevos recursos de consultas individuales desatendidas que están abandonando las hojas de cálculo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Solución: El Software Integrado Lidera, los Servicios se Aceleran

El software sostuvo el 63,08% del gasto de 2025 a medida que los sistemas de salud estandarizaron en pilas tecnológicas unificadas. Los compradores prefieren suites de un solo proveedor que consolidan soluciones puntuales y eliminan el mantenimiento de interfaces de programación de aplicaciones. Sin embargo, los ingresos por servicios profesionales muestran una tendencia del 10,88% de CAGR, impulsados por las demandas de rediseño de flujos de trabajo y la configuración de informes regulatorios. Los proveedores monetizan los compromisos de asesoría que mapean las plantillas del Manual Diagnóstico y Estadístico de los Trastornos Mentales, quinta edición, a los recursos de Intercambio Rápido de Interoperabilidad en Salud, capacitan al personal y aseguran las configuraciones en la nube.

Las aplicaciones móviles añaden fidelización al extender la atención fuera de las paredes de la clínica. Las herramientas específicas para cada condición envían recordatorios diarios de terapia cognitivo-conductual, mientras que los diarios de medición se alimentan directamente en los paneles de los clínicos para intervenciones justo a tiempo. A medida que los equipos de éxito del cliente optimizan la telemetría de participación, las renovaciones de suscripciones aumentan, ampliando el valor total del contrato. En consecuencia, los paquetes combinados de software más servicios ahora dominan la puntuación de solicitudes de propuestas, profundizando la participación de cartera en toda la industria de software de salud conductual y mental.

Por Modo de Implementación: La Nube Prevalece pero la Solución Local Encuentra su Nicho

La nube representó el 60,74% de las instalaciones de 2025, impulsada por el cómputo elástico, el escalado automático y la aplicación de parches simplificada. El setenta por ciento de los líderes de tecnología de la información de proveedores ya ejecutan al menos una carga de trabajo de misión crítica en la nube, y el 94% recomendaría la migración a sus pares. El Escudo Autónomo de Oracle facilita las migraciones de hospitales, brindando a más de 1.000 clientes de registros electrónicos de salud análisis activos de brechas y endurecimiento continuo del cumplimiento.

Sin embargo, la solución local crece un 11,05% anualmente donde las preocupaciones de soberanía de datos o las disposiciones de la Parte 2 superan los beneficios de la nube. Los centros de tratamiento de abuso de sustancias a menudo prefieren almacenes locales con copias de seguridad con aislamiento de red. Surgen ofertas híbridas: el cómputo permanece local mientras que los análisis se ejecutan en nubes reforzadas, proporcionando un compromiso regulatorio. Esta bifurcación significa que los proveedores deben mantener hojas de ruta de implementación duales, sosteniendo la elección dentro del mercado de software de salud conductual y mental.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Mantienen el Liderazgo, las Consultas Privadas Surgen con Fuerza

Los hospitales retuvieron el 42,71% del gasto en 2025 gracias a los ciclos de actualización de registros electrónicos de salud empresariales y los despliegues en unidades psiquiátricas. Valoran la sólida interoperabilidad interdepartamental y los análisis empresariales. Por el contrario, las consultas privadas, a menudo grupos de 5 clínicos, muestran la CAGR más pronunciada del 11,06%. Los planes de suscripción por debajo de USD 200 por clínico y el aprovisionamiento en la nube llave en mano reducen las barreras. Las subvenciones de la Ley de Coordinación de Tecnología de la Información en Salud Conductual canalizan USD 20 millones anuales hacia este estrato, catalizando a los compradores por primera vez.

Las clínicas comunitarias también se benefician del financiamiento de la Administración de Servicios de Abuso de Sustancias y Salud Mental, añadiendo módulos de telepsiquiatría sobre los registros electrónicos de salud de atención primaria para ampliar el acceso. A medida que las soluciones se vuelven basadas en plantillas y compatibles con dispositivos móviles, incluso los consejeros individuales adoptan la toma de notas digital y los paneles de resultados, difundiendo la tecnología más profundamente en la industria de software de salud conductual y mental.

Análisis Geográfico

América del Norte comandó el 41,86% de los ingresos de 2025, anclada por la claridad del reembolso federal y los flujos sostenidos de subvenciones. El Calendario de Honorarios para Médicos de los Centros de Servicios de Medicare y Medicaid para 2025 desbloqueó nuevos modificadores de coordinación de atención que las plataformas de software automatizan para el cumplimiento de la facturación. Los estados que aprovechan las tasas de contrapartida de Medicaid mejoradas despliegan herramientas de triaje para líneas de crisis y registros de camas en tiempo real, incorporando software en las redes públicas. El campus de 1,2 millones de pies cuadrados de Oracle en Nashville señala la apuesta a largo plazo de los gigantes tecnológicos por la demanda regional de salud digital.

Asia-Pacífico es el territorio de expansión más rápida con una CAGR del 11,18% hasta 2031. Los años de vida ajustados por discapacidad por trastornos mentales aumentaron un 57% desde 1990, y el lastre sobre el producto interno bruto de las condiciones no tratadas podría superar los USD 9 billones en India y China para 2030. Los gobiernos responden con marcos centrados en dispositivos móviles; el Centro Digital de la Cooperación Económica Asia-Pacífico promueve la integración de atención primaria basada en el Intercambio Rápido de Interoperabilidad en Salud para difundir los protocolos de detección. Ocho categorías de aplicaciones móviles de salud mental dominan los gráficos de descargas regionales, lo que refleja las necesidades de adaptación lingüística y cultural. La COVID-19 aceleró la normalización de la telesalud, aunque persisten las inequidades de acceso, lo que requiere aplicaciones con capacidad sin conexión y verificaciones por SMS para zonas de bajo ancho de banda. Los proveedores que localizan la experiencia de usuario y se asocian con empresas de telecomunicaciones capturan participación a medida que el mercado de software de salud conductual y mental se profundiza regionalmente.

Europa exhibe una adopción constante pero moderada. El Reglamento General de Protección de Datos exige la privacidad por diseño, lo que eleva la complejidad de la orquestación del consentimiento, pero también establece confianza entre los usuarios finales. Varios servicios nacionales de salud financian terapéuticos digitales de atención escalonada, impulsando a los proveedores a publicar evidencia revisada por pares. Las implementaciones en múltiples idiomas y los rigurosos procesos de marcado de conformidad europea alargan los plazos de lanzamiento, pero una vez aprobados, el reembolso se aprueba en bloque, generando ingresos duraderos. Oriente Medio y África registran presupuestos crecientes de salud mental en los estados del Golfo, mientras que América del Sur aprovecha las plataformas en la nube para superar las brechas de infraestructura de capital. En conjunto, la diversificación geográfica amortigua el riesgo cambiario y de política en todo el mercado de software de salud conductual y mental.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado, aunque la consolidación se acelera. La adquisición de Cerner por parte de Oracle por USD 28,3 mil millones creó escala, pero también obstáculos de integración que llevaron a algunos clientes a migrar a Epic, que añadió 176 hospitales y 29.399 camas durante 2024. La adquisición de UpLift por parte de Teladoc extiende BetterHelp hacia la terapia de mayor agudeza, lo que refleja una tendencia en la que los grandes actores de telesalud incorporan capacidades conductuales especializadas. La adquisición de Owl por parte de NeuroFlow forjó una plataforma de atención basada en medición que ahora cubre 17 millones de vidas.

Las funciones de inteligencia artificial diferencian las ofertas de próxima generación. Oracle incorpora transcripción ambiental y marcado predictivo, mientras que los nuevos participantes más pequeños lanzan triaje por chatbot que escala sin problemas hacia los paneles de los clínicos. La ronda de financiamiento inicial de USD 3 millones de Mentaily para el bot de evaluación LIV subraya el apetito inversor por la inteligencia artificial diagnóstica en etapa temprana. Los proveedores también compiten por resolver la segregación de la Parte 42 del Código de Regulaciones Federales mediante motores de consentimiento detallados y almacenes de datos controlados por el paciente.

La innovación en espacios no cubiertos se centra en módulos de ansiedad climática, análisis del retorno sobre la inversión para empleadores y contenido de terapia cognitivo-conductual culturalmente adaptativo. Las asociaciones de canal con pagadores y empleadores reconfiguran la economía de comercialización, favoreciendo a los proveedores que pueden demostrar compensaciones en los costos de reclamaciones. En consecuencia, el mercado de software de salud conductual y mental recompensa las plataformas clínicamente validadas, interoperables y centradas en el cumplimiento normativo por encima de las listas de funciones heredadas.

Líderes de la Industria de Software de Salud Conductual y Mental

BestNotes

WELLIGENT, INC.

Accumedic Computer Systems Inc.

Credible a part of Qualifacts Systems, LLC.

TELUS Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Healthcare Triangle adquirió Niyama Healthcare y Ezovion Solutions por USD 5,7 millones, ampliando su presencia en inteligencia artificial y nube en India, el Sudeste Asiático y Europa.

- Mayo de 2025: Mentaily cerró una ronda de USD 3 millones para avanzar en LIV, una herramienta de evaluación de salud mental impulsada por inteligencia artificial.

- Abril de 2025: Teladoc Health adquirió UpLift por USD 30 millones, añadiendo 1.500 profesionales y 100 millones de vidas cubiertas a su unidad BetterHelp.

- Marzo de 2025: April Health y Wysa se fusionaron para ampliar el acceso a la atención conductual digital combinada.

Alcance del Informe del Mercado Global de Software de Salud Conductual y Mental

El software de salud conductual y mental se utiliza para registrar y gestionar los datos conductuales, cognitivos y de adicción de los pacientes. El software también realiza la facturación, la gestión de citas y de camas, lo que ayuda a la organización a funcionar sin problemas. El software de salud conductual y mental está generalmente diseñado para gestionar las tareas clínicas, administrativas y operativas asociadas con las prácticas de clínicas y hospitales.

El Mercado de Software de Salud Conductual y Mental está segmentado por Función (Funcionalidad Clínica (Soporte de Decisiones Clínicas, Planes de Atención/Gestión de la Salud y Otras Funcionalidades Clínicas), Funcionalidad Administrativa (Programación de Pacientes/Clientes, Gestión de Casos, Otras Funcionalidades Administrativas) y Funcionalidad Financiera (Gestión del Ciclo de Ingresos, Cuentas por Pagar/Libro Mayor General y Otras Funcionalidades Financieras)), Solución (Software (Software Integrado y Autónomo) y Servicios), Usuario Final (Clínicas Comunitarias, Hospitales, Consultas Privadas y Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Funcionalidad Clínica | Registros Electrónicos de Salud |

| Soporte de Decisiones Clínicas | |

| Planes de Atención / Salud Poblacional | |

| Otras Funciones Clínicas | |

| Funcionalidad Administrativa | Programación de Pacientes |

| Gestión de Casos | |

| Otras Funciones Administrativas | |

| Funcionalidad Financiera | Gestión del Ciclo de Ingresos |

| Cuentas por Pagar / Libro Mayor General | |

| Otras Funciones Financieras |

| Software | Suites Integradas |

| Módulos Autónomos | |

| Aplicaciones Móviles | |

| Servicios |

| Basado en la nube |

| Local |

| Clínicas Comunitarias |

| Hospitales |

| Consultas Privadas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Función | Funcionalidad Clínica | Registros Electrónicos de Salud |

| Soporte de Decisiones Clínicas | ||

| Planes de Atención / Salud Poblacional | ||

| Otras Funciones Clínicas | ||

| Funcionalidad Administrativa | Programación de Pacientes | |

| Gestión de Casos | ||

| Otras Funciones Administrativas | ||

| Funcionalidad Financiera | Gestión del Ciclo de Ingresos | |

| Cuentas por Pagar / Libro Mayor General | ||

| Otras Funciones Financieras | ||

| Por Solución | Software | Suites Integradas |

| Módulos Autónomos | ||

| Aplicaciones Móviles | ||

| Servicios | ||

| Por Modo de Implementación | Basado en la nube | |

| Local | ||

| Por Usuario Final | Clínicas Comunitarias | |

| Hospitales | ||

| Consultas Privadas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de software de salud conductual y mental?

El tamaño del mercado de software de salud conductual y mental alcanzó USD 4,87 mil millones en 2026 y se proyecta que ascienda a USD 7,89 mil millones en 2031.

¿Qué segmento funcional tiene la mayor participación del gasto?

La Funcionalidad Clínica ostenta la mayor participación del 54,78%, impulsada por los registros electrónicos de salud principales, los planes de atención y las herramientas de soporte de decisiones.

¿A qué velocidad está creciendo el mercado de Asia-Pacífico?

Se prevé que Asia-Pacífico se expanda a una CAGR del 11,18% hasta 2031, a medida que los gobiernos escalan la infraestructura digital de salud mental y la adopción de aplicaciones móviles.

¿Por qué las consultas privadas están adoptando software más rápidamente ahora?

Las subvenciones federales específicas, los modelos de suscripción en la nube por debajo de USD 200 por clínico y las interfaces de usuario simplificadas están reduciendo las barreras para las clínicas pequeñas, impulsando una CAGR del 11,06% en este segmento.

¿Qué papel desempeña la inteligencia artificial en las nuevas plataformas de salud conductual?

La inteligencia artificial ahora impulsa la documentación ambiental, la estratificación de riesgos y el triaje por chatbot, produciendo reducciones documentadas de síntomas del 30 al 50% en ensayos controlados y reduciendo el papeleo de los clínicos hasta en un 40%.

¿Las preocupaciones sobre la privacidad de los datos están frenando el crecimiento del mercado?

Sí, las brechas de alto perfil y las regulaciones estrictas como el Reglamento General de Protección de Datos generan reticencia en la adopción, restando un estimado de 1,8 puntos porcentuales a la CAGR general del mercado hasta que marcos de seguridad más sólidos se conviertan en estándar.

Última actualización de la página el: