Marktgröße und Marktanteil für Software im Bereich Verhaltens- und psychische Gesundheit

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 4.87 Milliarden US-Dollar |

| Marktgröße (2031) | 7.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Software im Bereich Verhaltens- und psychische Gesundheit von Mordor Intelligence

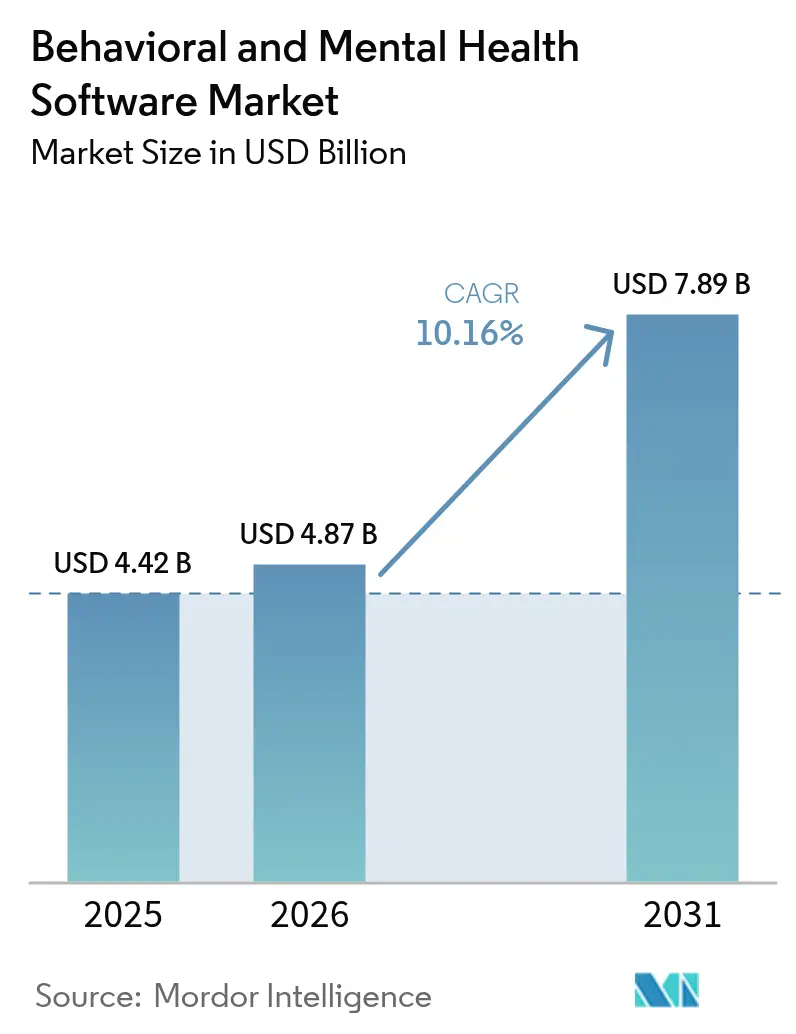

Die Marktgröße für Software im Bereich Verhaltens- und psychische Gesundheit wird voraussichtlich von 4,42 Milliarden USD im Jahr 2025 auf 4,87 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,16 % über den Zeitraum 2026–2031 einen Wert von 7,89 Milliarden USD erreichen. In allen Versorgungsumgebungen migrieren Kostenträger, Leistungserbringer und Arbeitgeber veraltete Arbeitsabläufe auf zweckgebundene Verhaltenstools, da KI-gestützte Triage, messungsbasierte Versorgung und automatisierte Dokumentation nachweislich die klinische Arbeitsbelastung reduzieren und die Ergebnisse verbessern. Zu den wichtigsten Wachstumsfaktoren zählen dauerhafte Erstattungscodes für telemedizinische psychische Gesundheitsversorgung, Cloud-Kosteneffizienz, die Kapitalhürden für kleine Praxen beseitigt, sowie staatliche Anreize, die Anbieter im Bereich Verhaltensgesundheit erstmals mit Akutversorgungseinrichtungen bei EHR-Subventionen gleichstellen. Parallel dazu lenkt die wachsende öffentliche Besorgnis über klimabedingte Angst und Burnout am Arbeitsplatz den Selbstfürsorge-Datenverkehr hin zu evidenzbasierten Apps und erweitert die gesamte adressierbare Nachfrage für Softwareanbieter, die validierte Assessments und CBT-basierte Mikrointerventionen einbetten. Die zunehmende Konsolidierung unter Anbietern sowie anhaltende Finanzierungsströme aus Private Equity und strategischen Investoren stärken die mittelfristige Expansionsthese für den Markt für Software im Bereich Verhaltens- und psychische Gesundheit weiter.

Wichtigste Erkenntnisse des Berichts

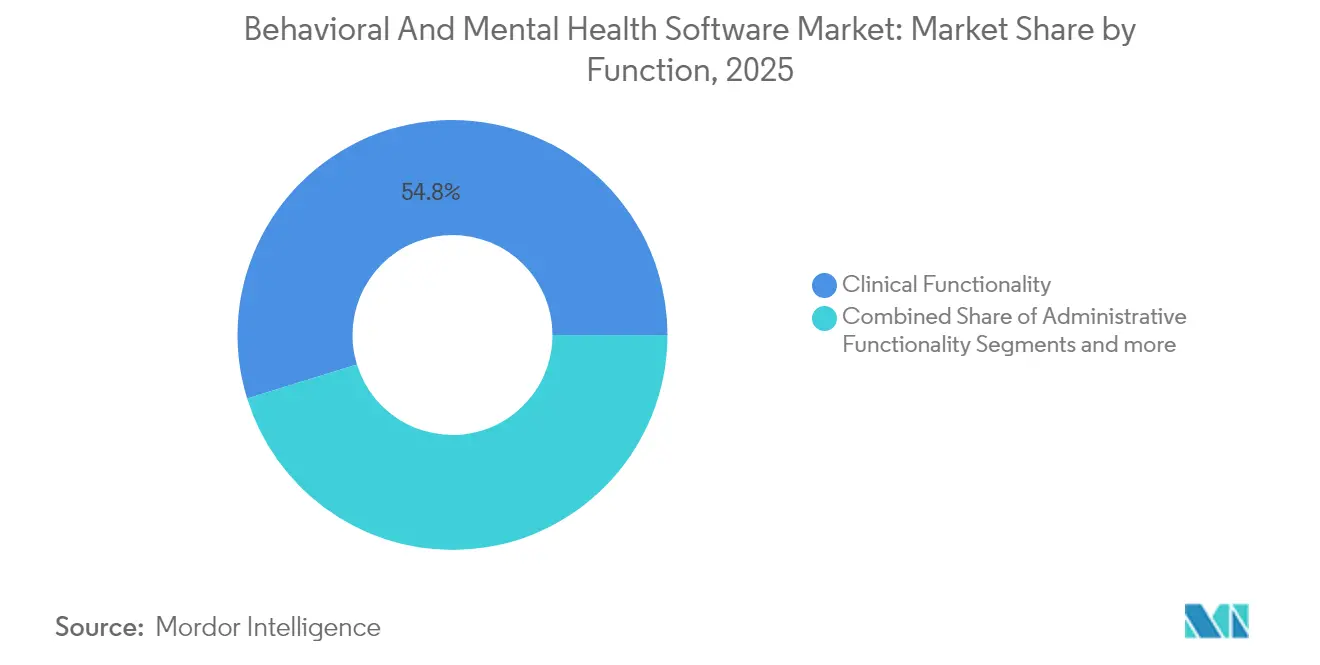

- Nach Funktion führte die Klinische Funktionalität mit einem Umsatzanteil von 54,78 % am Markt für Software im Bereich Verhaltens- und psychische Gesundheit im Jahr 2025, während die Administrative Funktionalität bis 2031 voraussichtlich mit einer CAGR von 11,02 % wachsen wird.

- Nach Lösung entfiel auf Software im Jahr 2025 ein Anteil von 63,08 % an der Marktgröße für Software im Bereich Verhaltens- und psychische Gesundheit; das Dienstleistungssegment wächst am schnellsten mit einer CAGR von 10,88 % bis 2031.

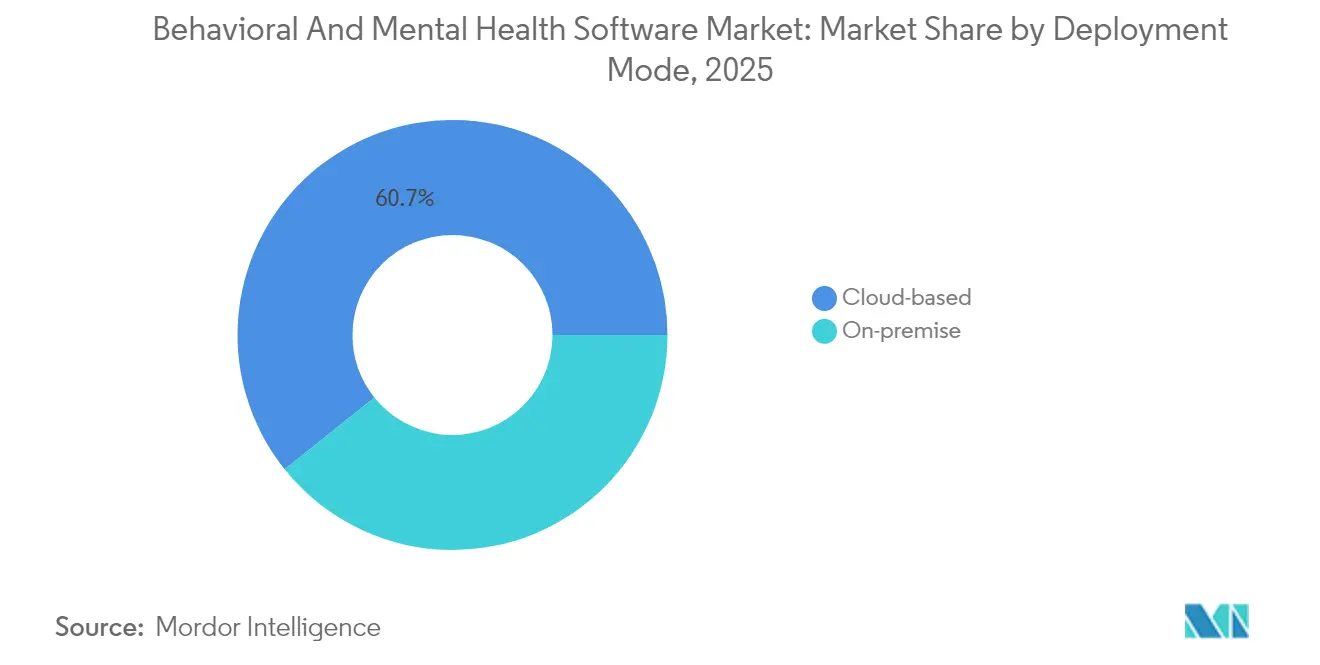

- Nach Bereitstellungsmodus hielten Cloud-Lösungen im Jahr 2025 einen Marktanteil von 60,74 % am Markt für Software im Bereich Verhaltens- und psychische Gesundheit, wobei On-Premise aufgrund von Datensouveränitätsbedenken voraussichtlich mit einer CAGR von 11,05 % wachsen wird.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 42,71 % der Marktgröße für Software im Bereich Verhaltens- und psychische Gesundheit, während Privatpraxen bis 2031 mit einer CAGR von 11,06 % wachsen.

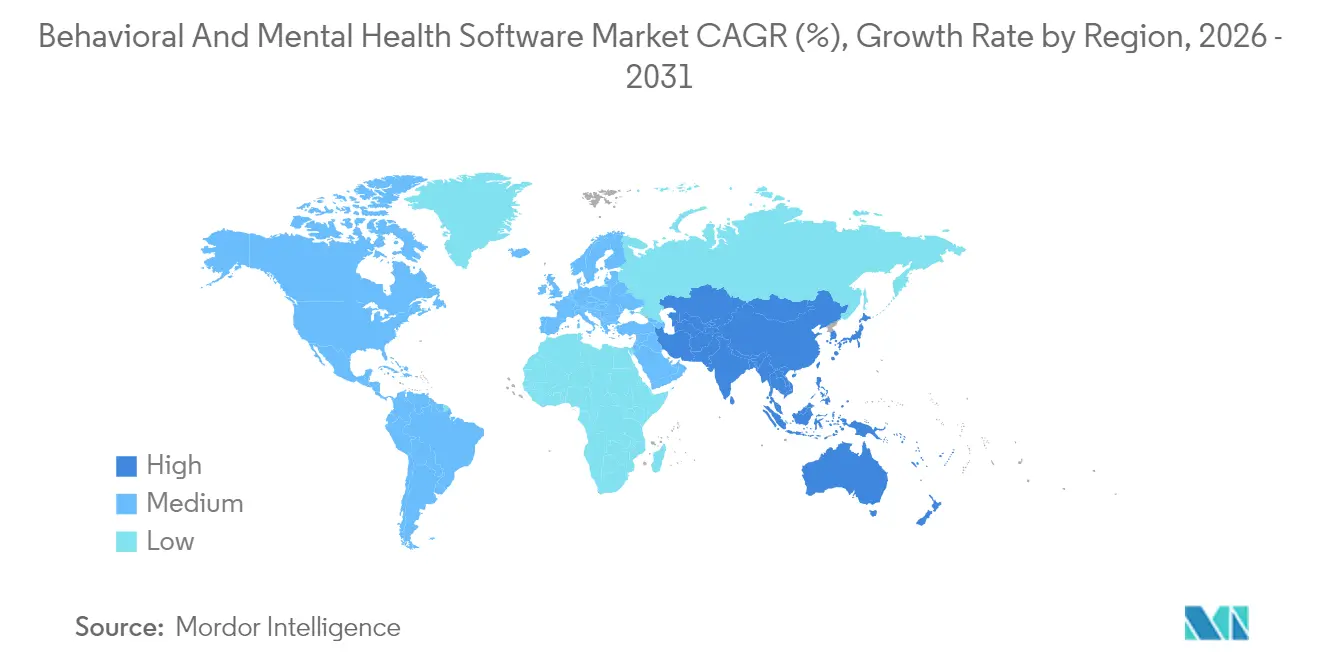

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 41,86 %; Asien-Pazifik wird voraussichtlich die höchste CAGR von 11,18 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Software im Bereich Verhaltens- und psychische Gesundheit

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende stressbedingte psychische Erkrankungen | +2.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Finanzierung und EHR-Anreize für die Verhaltensgesundheit | +2.1% | Nordamerika primär, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kostenträgerakzeptanz und Erstattung für telemedizinische psychische Gesundheitsversorgung | +1.9% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Regionen | Mittelfristig (2–4 Jahre) |

| KI-gestützte klinische Entscheidungsunterstützung verbessert Ergebnisse | +1.7% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Klimabedingte Angst steigert die Nachfrage nach digitalen Selbsthilfe-Tools | +1.2% | Global, umweltbewusste Regionen | Mittelfristig (2–4 Jahre) |

| Vom Arbeitgeber geförderte Plattformen für psychische Gesundheit nehmen zu | +1.5% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende stressbedingte psychische Erkrankungen

Mehr als 26 % der US-amerikanischen Erwachsenen berichten jährlich über eine diagnostizierbare psychische Erkrankung – eine Prävalenz, die mittlerweile in mehreren europäischen Ländern widergespiegelt wird und Leistungserbringer dazu veranlasst, auf skalierbare digitale Screening- und Versorgungsnavigationstools zurückzugreifen [1]Büro des Nationalen Koordinators für Gesundheits-IT, „Finanzierungsmöglichkeiten für Verhaltensgesundheit 2025”, healthit.gov. Softwareanbieter bündeln über 400 standardisierte Assessments und Echtzeit-Analysen, die Risiken für klimabedingte Angst, Burnout am Arbeitsplatz und durch soziale Medien induzierten Stress kennzeichnen. In Asien stiegen die durch psychische Störungen verursachten behinderungsbereinigten Lebensjahre zwischen 1990 und 2019 von 43,9 Millionen auf 69 Millionen, was die Nachfrage nach mehrsprachigen mobilen Apps antreibt, die große ländliche Bevölkerungen triagieren können. Der Einsatz von NeuroFlows KI-Risikomodellen durch Intermountain Health veranschaulicht, wie prädiktives Scoring die Zeit bis zur Intervention verkürzt, indem Suizidgedanken im Rahmen routinemäßiger Primärversorgungskontakte identifiziert werden. Da sich diese Module nahtlos in zentrale EHR-Arbeitsabläufe integrieren, beschleunigt sich die Einführung sowohl in großen Gesundheitssystemen als auch in Einzelpraxen. Zusammen vergrößern diese epidemiologischen und technologischen Trends den adressierbaren Markt für Software im Bereich Verhaltens- und psychische Gesundheit.

Staatliche Finanzierung und EHR-Anreize für die Verhaltensgesundheit

Das US-amerikanische Gesetz zur Verbesserung des Zugangs zu Informationstechnologie im Bereich Verhaltensgesundheit ebnete den Weg für das Zentrum für Medicare- und Medicaid-Dienste, Psychologen, psychiatrische Krankenhäuser und kommunale Zentren für psychische Gesundheit für die Einführung zertifizierter EHR zu erstatten. Separate Programme des Büros des Nationalen Koordinators für Gesundheits-IT stellten 20 Millionen USD für Verhaltensarbeitsabläufe bereit, während Mittel der Behörde für Drogenmissbrauch und psychische Gesundheit staatliche Medicaid-Zuschüsse für Software erweitern, die Krisenreaktionen und telemedizinische Verhaltenskapazitäten unterstützt. Insgesamt verringern diese Initiativen die historische digitale Kluft, bei der nur 6 % der spezialisierten Verhaltensgesundheitseinrichtungen EHR nutzten, verglichen mit 97 % der Krankenhäuser. Kleinere Praxen erhalten nun Zugang zu gezielten Zuschüssen sowie technischen Unterstützungszentren, die die Anbieterbewertung und das Änderungsmanagement vereinfachen [2]Zentren für Medicare- und Medicaid-Dienste, Zugang zu erhöhten föderalen Medicaid-Matching-Raten für staatliche Informationstechnologieausgaben zur Verbesserung des Zugangs zur Behandlung psychischer Erkrankungen und Substanzmissbrauchsstörungen sowie zur Pflegekoordination,

medicaid.gov. Mit dem Mittelfluss verzeichnen Anbieter ein Rekordvolumen an eingehenden Ausschreibungen, was das Wachstum im Markt für Software im Bereich Verhaltens- und psychische Gesundheit antreibt.

Kostenträgerakzeptanz und Erstattung für telemedizinische psychische Gesundheitsversorgung

Das Honorarverzeichnis 2025 von UnitedHealthcare kodifiziert dauerhafte telemedizinische Verhaltensgesundheitscodes für klinische Psychologen, einschließlich CPT-Codes für die Fernüberwachung physiologischer Parameter, die Software automatisch befüllen muss. Medicare fügte neue Modifikatoren für Verhaltensgesundheit hinzu, und die meisten US-Bundesstaaten näherten sich der Parität bei der Erstattung synchroner Telebesuche an. In Europa führten Versicherer in Deutschland und Frankreich gebündelte Zahlungen ein, die an die Verbesserung von Symptomwerten geknüpft sind, und drängen Plattformen zur Ergebnisdokumentation. Anbieter integrieren daher automatisierte Codierungsmaschinen, Vorautorisierungsaufforderungen und Anspruchsprüfung, um Ablehnungen zu reduzieren. Diese Erstattungsklarheit beschleunigt die Umsatzerfassung und verbessert die Renditenarrative, die den Markt für Software im Bereich Verhaltens- und psychische Gesundheit erweitern.

KI-gestützte klinische Entscheidungsunterstützung verbessert Ergebnisse

Oracle Healths Cloud-EHR aus dem Jahr 2025 integriert Sprachbefehle, einen Umgebungsschreiber und prädiktive Medikamentenwarnungen, die die Dokumentationszeit um 40 % reduzieren. Peer-reviewed-Studien zeigen, dass Therabot innerhalb von vier Wochen eine Symptomreduktion von 51 % bei Depressionen und 31 % bei Angstzuständen erreicht, während WiseMindS Multi-Agenten-Framework eine diagnostische Genauigkeit von 84,2 % im Vergleich zu menschlichen Experten erzielte. NeuroPals multimodales großes Sprachmodell verzeichnete in einer randomisierten kontrollierten Studie mit 513 Patienten eine Adhärenzrate von 89,1 % und übertraf die therapeutengeführte kognitive Verhaltenstherapie bei Schlafqualitätsmetriken. Anbieter, die evidenzbasierte Werkzeuge zur klinischen Entscheidungsunterstützung integrieren, gewinnen Wettbewerbsvorteile, insbesondere dort, wo Kostenträger Boni an validierte Verbesserungsskalen knüpfen. Diese Datenpunkte stärken das Anlegervertrauen und stimulieren Fusionen und Übernahmen, was die Fähigkeiten im Markt für Software im Bereich Verhaltens- und psychische Gesundheit vertieft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitslücken | -1.8% | Global, am stärksten in regulierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Fortgesetzte Nutzung papierbasierter Arbeitsabläufe bei kleinen Anbietern | -1.4% | Ländliche und unterversorgte Gebiete weltweit | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken zwischen allgemeinen und verhaltensgesundheitsspezifischen EHR | -1.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Unsichere Paritätsgesetze für die Erstattung digitaler Therapeutika | -0.9% | Nordamerika, aufkommendes Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitslücken

Verhaltensdaten tragen ein erhöhtes Stigmatisierungsrisiko, sodass Datenschutzverletzungen überproportionale regulatorische und reputationsbezogene Strafen nach sich ziehen. Die Durchsetzungsmaßnahmen der US-amerikanischen Bundeshandelskommission gegen Cerebral rückten den Missbrauch von Tracking-Pixeln in den Fokus und veranlasste Anbieter, geräteinterne Analysen, geofenced Einwilligungen und Zero-Trust-Architekturen einzuführen. Die EU-Datenschutz-Grundverordnung erschwert grenzüberschreitende Bereitstellungen zusätzlich und erzwingt granulare Datensparsamkeit sowie Arbeitsabläufe zum „Recht auf Vergessenwerden”. Vielen kleinen Praxen fehlen die Cybersicherheitsbudgets für eine 24/7-Überwachung, was sie zögern lässt, sensible Akten in Cloud-Umgebungen zu migrieren. Infolgedessen verlangsamt sich die kurzfristige Expansion des Marktes für Software im Bereich Verhaltens- und psychische Gesundheit dort, wo Datenschutzbedenken ungelöst bleiben.

Fortgesetzte Nutzung papierbasierter Arbeitsabläufe bei kleinen Anbietern

Nur 30 % der Verhaltenstherapeuten nutzen ein EHR, verglichen mit 74 % der niedergelassenen Ärzte, wobei ländliche Kliniken am stärksten zurückliegen. Zu den Hindernissen zählen Vorab-Lizenzgebühren, Schulungsmüdigkeit und die Angst vor Produktivitätseinbußen während der Umstellung. Studien zeigen, dass geringe Computerkenntnisse, Alarmmüdigkeit und umständliche Vorlagen die Einführung verhindern, sofern Anbieter keine maßgeschneiderten Benutzeroberflächen anbieten und kein praxisnahes Onboarding finanzieren. Solange kostengünstigere Versionen und Kleinstförderungen diese Zielgruppe nicht erreichen, wird der Markt für Software im Bereich Verhaltens- und psychische Gesundheit Tausende kleiner Praxen nicht vollständig durchdringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Klinische Funktionalität treibt die Kernadoption voran

Klinische Module erfassten 54,78 % des Umsatzes im Jahr 2025 und bilden die Grundlage jeder modernen Bereitstellungsentscheidung. Diese Dominanz resultiert aus elektronischer Dokumentation, Bestellsätzen und integrierten Versorgungsplänen, auf die Kliniker täglich angewiesen sind. Oracle Healths Umgebungsdokumentation reduziert die Notizzeit um 40 % und verdeutlicht, warum Anbieter die Plattformauswahl auf klinische Tiefe ausrichten. Administrative Erweiterungen wachsen am schnellsten mit einer CAGR von 11,02 %, da Praxen automatisierte Aufnahme, Überweisungsweiterleitung und Vorautorisierungsprüfungen anstreben. Umsatzzyklus-Widgets locken zusätzlich Käufer an, die auf saubere Abrechnungsquoten abzielen. Da umfassende Suiten nun Fortschrittsnotizen mit Aufnahmefragebögen und Abrechnungsbearbeitungen verbinden, bleibt das Cross-Selling-Potenzial im Markt für Software im Bereich Verhaltens- und psychische Gesundheit stark.

Integrierte Analysen und KI-Triage steigern den klinischen Wert weiter. NeuroFlows Risikomaschinen synthetisieren PHQ-9, Vitalzeichen und soziale Determinanten, um Suizidalität zu kennzeichnen und Versorgungsteams eine frühere Intervention zu ermöglichen. Bevölkerungsgesundheits-Dashboards kartieren die Depressionsprävalenz nach Postleitzahl und unterstützen Förderanträge. Da präzise Messung zunehmend mit der Erstattung verknüpft wird, wird der Anteil der klinischen Funktionalität bis 2031 über der Hälfte der Marktgröße für Software im Bereich Verhaltens- und psychische Gesundheit bleiben. Die administrative Automatisierung zieht unterdessen neue Mittel aus unterversorgten Einzelpraxen, die von Tabellenkalkulationen abrücken.

Nach Lösung: Integrierte Software führt, Dienstleistungen beschleunigen sich

Software hielt 63,08 % der Ausgaben im Jahr 2025, da Gesundheitssysteme auf einheitliche Technologiestacks standardisierten. Käufer bevorzugen Einzelanbieter-Suiten, die Einzellösungen konsolidieren und die API-Wartung eliminieren. Dennoch wächst der Umsatz mit professionellen Dienstleistungen mit einer CAGR von 10,88 %, angetrieben durch Anforderungen an die Neugestaltung von Arbeitsabläufen und die Einrichtung regulatorischer Berichterstattung. Anbieter monetarisieren Beratungsleistungen, die DSM-5-Vorlagen auf FHIR-Ressourcen abbilden, Mitarbeiter schulen und Cloud-Konfigurationen absichern.

Mobile Apps erhöhen die Kundenbindung, indem sie die Versorgung über die Klinikwände hinaus ausdehnen. Erkrankungsspezifische Tools senden tägliche Impulse zur kognitiven Verhaltenstherapie, während Messtagebücher direkt in klinische Dashboards für zeitnahe Interventionen einfließen. Da Customer-Success-Teams die Engagement-Telemetrie optimieren, steigen die Abonnementverlängerungen und erhöhen den gesamten Vertragswert. Folglich dominieren nun gemischte Software-plus-Dienstleistungs-Pakete die Ausschreibungsbewertung und vertiefen den Wallet-Anteil in der gesamten Branche für Software im Bereich Verhaltens- und psychische Gesundheit.

Nach Bereitstellungsmodus: Cloud dominiert, On-Premise findet seine Nische

Cloud entfiel auf 60,74 % der Installationen im Jahr 2025, gestützt durch elastisches Computing, automatische Skalierung und vereinfachtes Patching. Siebzig Prozent der IT-Leiter bei Leistungserbringern betreiben bereits mindestens eine geschäftskritische Arbeitslast in der Cloud, und 94 % würden die Migration Kollegen empfehlen. Oracles Autonomous Shield erleichtert Krankenhäusern die Migration und bietet über 1.000 EHR-Kunden aktive Sicherheitsanalysen und kontinuierliche Compliance-Härtung.

Dennoch wächst On-Premise jährlich um 11,05 %, wo Datensouveränitäts- oder Part-2-Bedenken die Cloud-Vorteile überwiegen. Einrichtungen zur Behandlung von Substanzmissbrauch bevorzugen häufig lokale Datentresore mit luftgespaltenen Backups. Hybridangebote entstehen – die Berechnung verbleibt lokal, während Analysen in gesicherten Clouds laufen – und bieten einen regulatorischen Kompromiss. Diese Zweiteilung bedeutet, dass Anbieter duale Bereitstellungs-Roadmaps pflegen müssen, um die Wahlmöglichkeiten im Markt für Software im Bereich Verhaltens- und psychische Gesundheit aufrechtzuerhalten.

Nach Endnutzer: Krankenhäuser behalten die Führung, Privatpraxen wachsen stark

Krankenhäuser hielten 2025 42,71 % der Ausgaben dank unternehmensweiter EHR-Erneuerungszyklen und Rollouts in psychiatrischen Abteilungen. Sie legen Wert auf robuste abteilungsübergreifende Interoperabilität und Unternehmensanalysen. Privatpraxen – oft Gruppen mit 5 Klinikern – zeigen hingegen die stärkste CAGR von 11,06 %. Abonnementpläne unter 200 USD pro Kliniker und schlüsselfertige Cloud-Bereitstellung senken die Einstiegshürden. Zuschüsse im Rahmen des Gesetzes zur Koordinierung von Informationstechnologie im Bereich Verhaltensgesundheit leiten jährlich 20 Millionen USD an diese Gruppe, was Erstkäufer katalysiert.

Gemeinschaftskliniken profitieren ebenfalls von Mitteln der Behörde für Drogenmissbrauch und psychische Gesundheit und ergänzen primärärztliche EHR um Telepsychiatrie-Module, um den Zugang zu erweitern. Da Lösungen vorlagengesteuert und mobilfreundlich werden, übernehmen selbst Einzelberater digitale Notizerfassung und Ergebnis-Dashboards, was die Technologie tiefer in die Branche für Software im Bereich Verhaltens- und psychische Gesundheit diffundiert.

Geografische Analyse

Nordamerika dominierte 2025 mit 41,86 % des Umsatzes, gestützt durch föderale Erstattungsklarheit und anhaltende Förderpipelines. Das Honorarverzeichnis 2025 des Zentrums für Medicare- und Medicaid-Dienste erschloss neue Pflegekoordinationsmodifikatoren, die Softwareplattformen für die Abrechnungskonformität automatisieren. Bundesstaaten, die erhöhte Medicaid-Matching-Raten nutzen, setzen Krisenhotline-Triagetools und Echtzeit-Bettregister ein und betten Software in öffentliche Netzwerke ein. Oracles 111.000 Quadratmeter großer Campus in Nashville signalisiert die langfristige Wette von Technologiegiganten auf die regionale Nachfrage nach digitaler Gesundheitsversorgung.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 11,18 % bis 2031. Die durch psychische Störungen verursachten behinderungsbereinigten Lebensjahre stiegen seit 1990 um 57 %, und der BIP-Verlust durch unbehandelte Erkrankungen könnte in Indien und China bis 2030 9 Billionen USD übersteigen. Regierungen reagieren mit Mobile-First-Rahmenwerken; der digitale APEC-Hub fördert die FHIR-basierte Primärversorgungsintegration zur Verbreitung von Screening-Protokollen. Acht Kategorien von mobilen Apps für psychische Gesundheit dominieren die regionalen Download-Charts und spiegeln den Bedarf an sprachlicher und kultureller Anpassung wider. COVID-19 beschleunigte die Normalisierung der Telemedizin, doch Zugangsungleichheiten bestehen weiterhin und erfordern offline-fähige Apps und SMS-Check-ins für Gebiete mit geringer Bandbreite. Anbieter, die die Benutzererfahrung lokalisieren und mit Telekommunikationsunternehmen kooperieren, gewinnen Marktanteile, während sich der Markt für Software im Bereich Verhaltens- und psychische Gesundheit regional vertieft.

Europa zeigt eine stetige, aber moderate Akzeptanz. Die Datenschutz-Grundverordnung schreibt Privacy-by-Design vor, was die Komplexität der Einwilligungsorchestrierung erhöht, aber auch das Vertrauen der Endnutzer stärkt. Mehrere nationale Gesundheitsdienste finanzieren gestufte digitale Therapeutika und veranlassen Anbieter, peer-reviewed-Belege zu veröffentlichen. Mehrsprachige Entwicklungen und strenge CE-Kennzeichnungsverfahren verlängern die Markteinführungszeiten, doch nach der Zulassung erfolgt die Erstattung in großem Umfang und erzeugt dauerhaften Umsatz. Der Nahe Osten und Afrika verzeichnen steigende Budgets für psychische Gesundheit in den Golfstaaten, während Südamerika Cloud-Plattformen nutzt, um Kapitallücken in der Infrastruktur zu überspringen. Insgesamt dämpft die geografische Diversifizierung Währungs- und politische Risiken im Markt für Software im Bereich Verhaltens- und psychische Gesundheit.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert, obwohl die Konsolidierung zunimmt. Oracles Übernahme von Cerner für 28,3 Milliarden USD schuf Skaleneffekte, brachte aber auch Integrationsherausforderungen mit sich, die einige Kunden dazu veranlassten, zu Epic zu wechseln, das 2024 176 Krankenhäuser und 29.399 Betten hinzugewann. Teladocs Kauf von UpLift erweitert BetterHelp um höherakutige Therapie und spiegelt einen Trend wider, bei dem Telemedizin-Großanbieter spezialisierte Verhaltenskapazitäten hinzufügen. NeuroFlows Übernahme von Owl schuf eine messungsbasierte Versorgungsplattform, die nun 17 Millionen Leben abdeckt.

KI-Funktionen differenzieren Angebote der nächsten Generation. Oracle integriert Umgebungsschreiber und prädiktive Kennzeichnung, während kleinere Marktteilnehmer Chatbot-Triage einführen, die nahtlos in klinische Dashboards eskaliert. Mentalilys Seed-Runde über 3 Millionen USD für den LIV-Bewertungsbot unterstreicht den Investorenappetit für KI-Diagnostik in der Frühphase. Anbieter wetteifern auch darum, die Segregation gemäß 42 CFR Part 2 durch granulare Einwilligungsmaschinen und patientenkontrollierte Datentresore zu lösen.

Innovationen in weißen Flecken konzentrieren sich auf Module für klimabedingte Angst, Arbeitgeber-ROI-Analysen und kulturell adaptive Inhalte zur kognitiven Verhaltenstherapie. Kanalpartnerschaften mit Kostenträgern und Arbeitgebern gestalten die Markteinführungsökonomie um und begünstigen Anbieter, die Kosteneinsparungen bei Ansprüchen nachweisen können. Folglich belohnt der Markt für Software im Bereich Verhaltens- und psychische Gesundheit klinisch validierte, interoperable und compliance-zentrierte Plattformen gegenüber veralteten Funktionslisten.

Marktführer in der Branche für Software im Bereich Verhaltens- und psychische Gesundheit

BestNotes

WELLIGENT, INC.

Accumedic Computer Systems Inc.

Credible a part of Qualifacts Systems, LLC.

TELUS Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Healthcare Triangle übernahm Niyama Healthcare und Ezovion Solutions für 5,7 Millionen USD und erweiterte damit seinen KI- und Cloud-Fußabdruck in Indien, Südostasien und Europa.

- Mai 2025: Mentaily schloss eine Runde über 3 Millionen USD ab, um LIV, ein KI-gestütztes Bewertungstool für psychische Gesundheit, weiterzuentwickeln.

- April 2025: Teladoc Health erwarb UpLift für 30 Millionen USD und fügte seiner BetterHelp-Einheit 1.500 Fachkräfte und 100 Millionen versicherte Leben hinzu.

- März 2025: April Health und Wysa fusionierten, um den Zugang zu gemischter digitaler Verhaltensgesundheitsversorgung zu erweitern.

Berichtsumfang des globalen Marktes für Software im Bereich Verhaltens- und psychische Gesundheit

Software im Bereich Verhaltens-/psychische Gesundheit wird verwendet, um Verhaltens-, kognitive und Suchtdaten von Patienten zu erfassen und zu verwalten. Die Software übernimmt auch Abrechnung, Terminplanung und Bettenverwaltung, was dem Unternehmen einen reibungslosen Betrieb ermöglicht. Software im Bereich Verhaltens-/psychische Gesundheit ist in der Regel darauf ausgelegt, klinische, administrative und operative Aufgaben im Zusammenhang mit dem Betrieb von Kliniken und Krankenhäusern zu verwalten.

Der Markt für Software im Bereich Verhaltens-/psychische Gesundheit ist segmentiert nach Funktion (Klinische Funktionalität (Klinische Entscheidungsunterstützung, Versorgungspläne/Gesundheitsmanagement und andere klinische Funktionalitäten), Administrative Funktionalität (Patienten-/Klientenplanung, Fallmanagement, andere administrative Funktionalitäten) und Finanzielle Funktionalität (Umsatzzyklus-Management, Kreditorenbuchhaltung/Hauptbuch und andere finanzielle Funktionalitäten)), Lösung (Software (Integrierte und eigenständige Software) und Dienstleistungen), Endnutzer (Gemeinschaftskliniken, Krankenhäuser, Privatpraxen und andere Endnutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Klinische Funktionalität | Elektronische Gesundheitsakten |

| Klinische Entscheidungsunterstützung | |

| Versorgungspläne / Bevölkerungsgesundheit | |

| Andere klinische Funktionen | |

| Administrative Funktionalität | Patientenplanung |

| Fallmanagement | |

| Andere administrative Funktionen | |

| Finanzielle Funktionalität | Umsatzzyklus-Management |

| Kreditorenbuchhaltung / Hauptbuch | |

| Andere finanzielle Funktionen |

| Software | Integrierte Suiten |

| Eigenständige Module | |

| Mobile Apps | |

| Dienstleistungen |

| Cloud-basiert |

| On-Premise |

| Gemeinschaftskliniken |

| Krankenhäuser |

| Privatpraxen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Funktion | Klinische Funktionalität | Elektronische Gesundheitsakten |

| Klinische Entscheidungsunterstützung | ||

| Versorgungspläne / Bevölkerungsgesundheit | ||

| Andere klinische Funktionen | ||

| Administrative Funktionalität | Patientenplanung | |

| Fallmanagement | ||

| Andere administrative Funktionen | ||

| Finanzielle Funktionalität | Umsatzzyklus-Management | |

| Kreditorenbuchhaltung / Hauptbuch | ||

| Andere finanzielle Funktionen | ||

| Nach Lösung | Software | Integrierte Suiten |

| Eigenständige Module | ||

| Mobile Apps | ||

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premise | ||

| Nach Endnutzer | Gemeinschaftskliniken | |

| Krankenhäuser | ||

| Privatpraxen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Software im Bereich Verhaltens- und psychische Gesundheit?

Die Marktgröße für Software im Bereich Verhaltens- und psychische Gesundheit erreichte 2026 einen Wert von 4,87 Milliarden USD und soll bis 2031 auf 7,89 Milliarden USD ansteigen.

Welches Funktionssegment hat den größten Ausgabenanteil?

Die Klinische Funktionalität hat mit 54,78 % den größten Anteil, angetrieben durch zentrale elektronische Gesundheitsakten, Versorgungspläne und Entscheidungsunterstützungstools.

Wie schnell wächst der Markt in Asien-Pazifik?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 11,18 % wachsen, da Regierungen die digitale Infrastruktur für psychische Gesundheit ausbauen und die Nutzung mobiler Apps zunimmt.

Warum übernehmen Privatpraxen Software jetzt schneller?

Gezielte staatliche Zuschüsse, Cloud-Abonnementmodelle unter 200 USD pro Kliniker und vereinfachte Benutzeroberflächen senken die Einstiegshürden für kleine Kliniken und treiben eine CAGR von 11,06 % in diesem Segment an.

Welche Rolle spielt künstliche Intelligenz in neuen Plattformen für Verhaltensgesundheit?

KI treibt nun Umgebungsdokumentation, Risikostratifizierung und Chatbot-Triage an und erzielt dokumentierte Symptomreduktionen von 30–50 % in kontrollierten Studien sowie eine Reduzierung des klinischen Papierkrams um bis zu 40 %.

Verlangsamen Datenschutzbedenken das Marktwachstum?

Ja, aufsehenerregende Datenschutzverletzungen und strenge Vorschriften wie die Datenschutz-Grundverordnung erzeugen Adoptionszögern und subtrahieren schätzungsweise 1,8 Prozentpunkte von der Gesamt-CAGR des Marktes, bis robustere Sicherheitsrahmen zum Standard werden.

Seite zuletzt aktualisiert am: