Tamaño y Participación del Mercado de Tequila

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

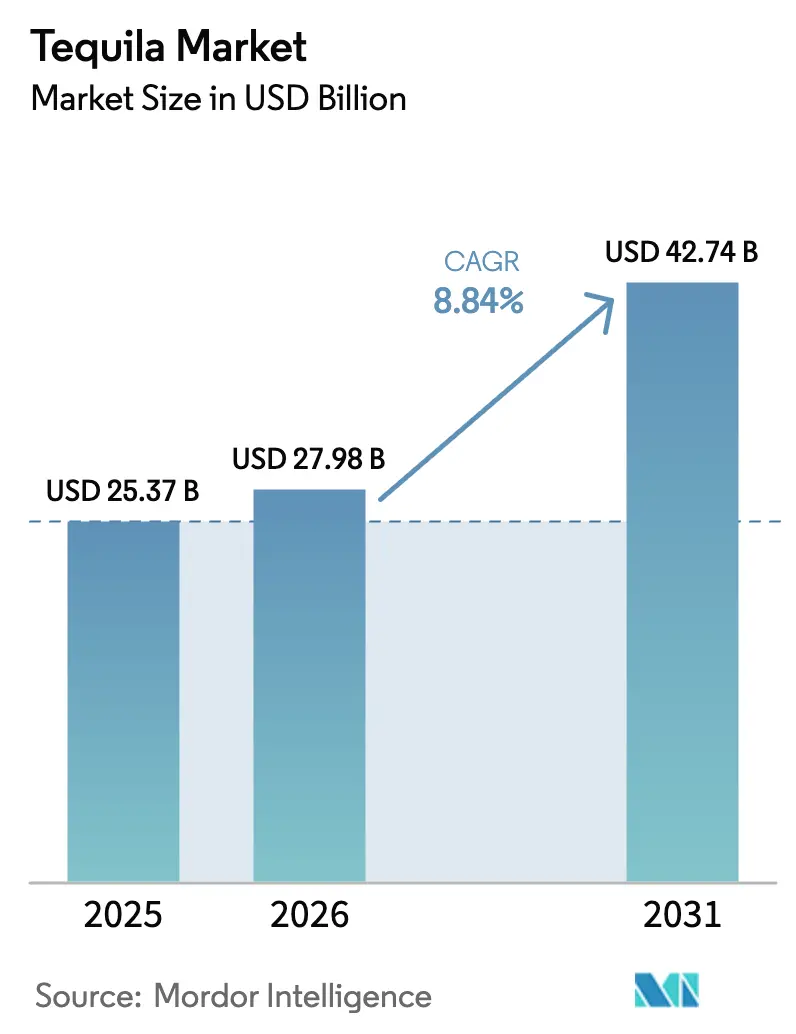

| Tamaño del Mercado (2026) | 27.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tequila por Mordor Intelligence

Se espera que el tamaño del Mercado de Tequila aumente de 25,37 mil millones de USD en 2025 a 27,98 mil millones de USD en 2026 y alcance los 42,74 mil millones de USD en 2031, creciendo a una CAGR del 8,84% durante el período 2026-2031. La evolución del mercado está siendo moldeada por el cambio en las preferencias de los consumidores, ya que los destilados de agave añejados ganan popularidad como alternativas refinadas para degustar en lugar de las opciones tradicionales como el whisky o el coñac. Esta transformación está impulsada principalmente por una creciente demanda de productos premium, la creciente influencia de la cultura de los cócteles y el acelerado crecimiento en la región de Asia-Pacífico. Estados Unidos sigue siendo el mercado más grande, representando más de tres quintas partes del consumo mundial de tequila. Sin embargo, el crecimiento más rápido se observa en los centros urbanos de India, China y el Sudeste Asiático, donde el aumento de los ingresos disponibles y una cultura creciente de consumo social están impulsando la demanda. Además, la categoría del tequila está experimentando un auge de impulso debido a los lanzamientos de productos respaldados por celebridades, que elevan las botellas a símbolos de estilo de vida aspiracional. Las estrategias de integración vertical también están desempeñando un papel fundamental al garantizar un suministro constante de agave crudo y mitigar el impacto de las fluctuaciones de precios. Durante los próximos cinco años, se espera que el mercado de tequila se expanda aún más, respaldado por la recuperación de los canales on-trade, las innovaciones en productos de tequila listos para beber y la creciente adopción de certificaciones libres de aditivos, todo lo cual está creando nuevas oportunidades de crecimiento.

Conclusiones Clave del Informe

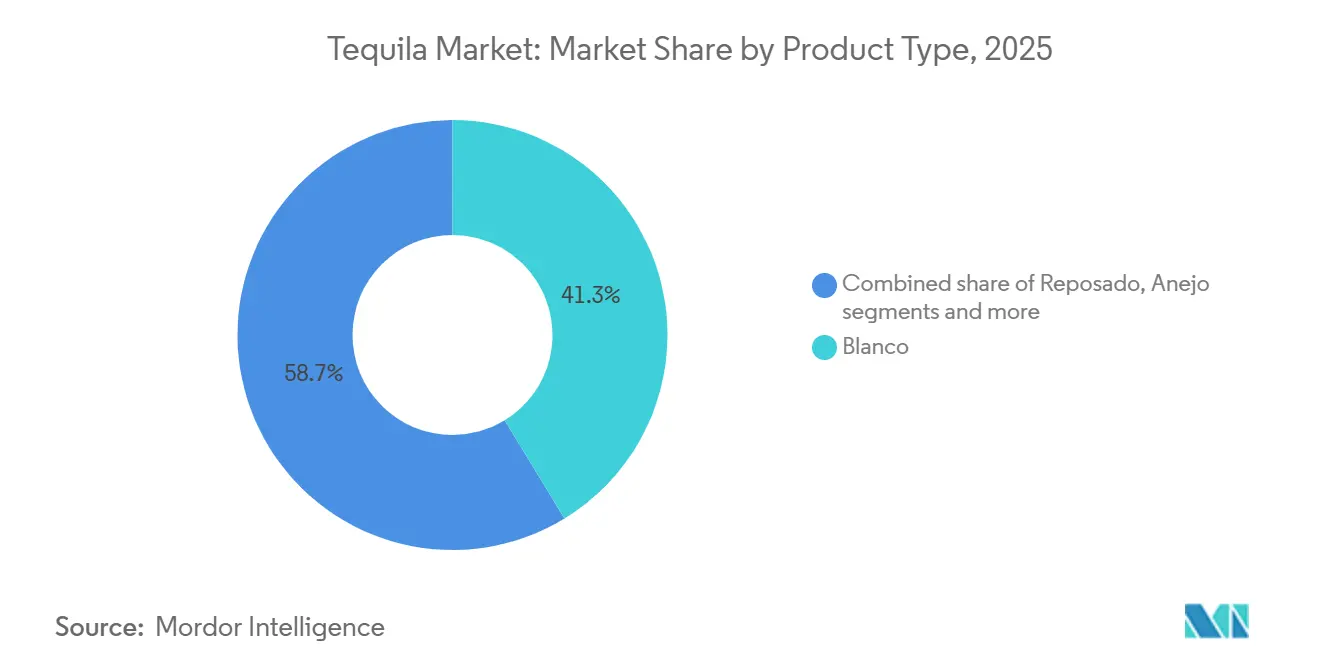

- Por tipo de producto, el blanco lideró con el 41,27% de la participación del mercado de tequila en 2025, mientras que el reposado está en camino de crecer a una CAGR del 9,27% hasta 2031.

- Por categoría, el segmento masivo representó el 67,17% del valor en 2025; se prevé que el segmento premium se expanda a una CAGR del 9,36% hasta 2031.

- Por usuario final, los hombres representaron el 56,85% del consumo en 2025, pero el segmento femenino avanza a una CAGR del 9,62% hasta 2031.

- Por canal de distribución, el canal off-trade representó el 59,32% de las ventas en 2025, mientras que el canal on-trade está repuntando a una CAGR del 10,02% a medida que el gasto en hostelería se recupera.

- Por geografía, América del Norte representó el 62,38% del mercado de tequila en 2025, y se espera que Asia-Pacífico lidere el crecimiento mundial con una CAGR proyectada del 10,14% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tequila

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia de los consumidores por tequilas de alta calidad, artesanales y añejados | +2.1% | Global, con concentración premium en América del Norte, Europa y zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| La cultura de los cócteles y el auge de la mixología apoyan el mercado | +1.8% | América del Norte, Europa y centros urbanos emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Estrategias eficaces de marketing y marca | +1.5% | Global, la influencia de las marcas de celebridades es más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| La sostenibilidad y el abastecimiento ético impulsan el mercado | +0.9% | Europa, América del Norte y segmentos premium en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Innovación en producción y añejamiento | +1.2% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento del sector turístico y de hostelería | +0.7% | México (Jalisco), América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente preferencia de los consumidores por tequilas de alta calidad, artesanales y añejados

La categoría del tequila está evolucionando a medida que los consumidores buscan cada vez más complejidad y experiencias de degustación similares a las del whisky o el coñac. Esta tendencia, conocida como premiumización

, está impulsando un cambio del blanco hacia las expresiones reposado y añejo. El reposado, con una CAGR prevista del 9,27% hasta 2031, está creciendo más rápido que el blanco. Su adaptabilidad tanto en cócteles como en servicio solo destaca notablemente. Con un período de añejamiento de 2 a 11 meses, el reposado permite una rotación de inventario más rápida en comparación con el añejo, al tiempo que ofrece sabores de vainilla y caramelo derivados del roble que atraen a los entusiastas de las bebidas espirituosas. Marcas como Código 1530 y Calirosa están adoptando el acabado en barricas de vino como estrategia de diferenciación. Al utilizar barricas de roble francés de Cabernet y barricas de vino tinto de California, introducen notas de frutos rojos y cítricos junto con una textura más suave en boca. Estos tequilas, con precios superiores a 90 USD, están atrayendo a los amantes del vino. Los tequilas cristalino, que son expresiones añejadas filtradas para lograr claridad, combinan el atractivo visual del blanco con la profundidad del añejo. Los jueces del IWSC han elogiado esta innovación como una demostración de artesanía de alto nivel, ampliando su base de consumidores. El segmento ultra-premium, definido por botellas con precios superiores a 50 USD, ha sido el segmento de mayor crecimiento durante casi una década. Las ediciones limitadas, como Clase Azul Ultra, añejado durante 5 años y con detalles pintados a mano en cerámica, platino y oro de 24 quilates, están posicionando al tequila como una forma de arte coleccionable.

La cultura de los cócteles y el auge de la mixología apoyan el mercado

Los bartenders están ampliando significativamente el repertorio de cócteles de tequila, yendo más allá de los límites tradicionales de las margaritas y las palomas. Los tequilas reposado y añejo se están incorporando de forma creativa en martinis de espresso, Old Fashioneds y otros cócteles con predominio de bebidas espirituosas, mostrando la versatilidad del agave cuando se combina con vermut y destilados añejados. A pesar de que la margarita mantiene su posición como el cóctel más popular en Estados Unidos, los mixólogos experimentan cada vez más con tequilas añejados para mejorar los perfiles de sabor añadiendo profundidad y taninos de roble. Este enfoque está ampliando el atractivo del tequila, particularmente entre los entusiastas del whisky que aprecian los sabores complejos y robustos. Además, el segmento de cócteles de tequila listos para beber está aprovechando la creciente demanda de conveniencia. Productos como las margaritas y palomas en lata están ganando terreno en los canales off-trade, atrayendo a consumidores más jóvenes que priorizan la portabilidad, la facilidad de consumo y el control de las porciones.

Estrategias eficaces de marketing y marca

Las marcas de tequila respaldadas por celebridades están transformando los enfoques de marketing tradicionales al aprovechar el poder de las redes sociales, crear demanda mediante lanzamientos de productos basados en la escasez y posicionar sus ofertas como declaraciones de estilo de vida que fusionan los mundos de las bebidas espirituosas y la moda. En septiembre de 2025, el 818 Tequila de Kendall Jenner presentó 818 Minis

, botellas de 50 mililitros diseñadas como colgantes para bolsos y artículos de colección, con el objetivo de atraer a los consumidores de la Generación Z de entre 18 y 29 años. El Teremana de Dwayne Johnson amplió su presencia a nivel mundial en 2024, mientras que Megan Thee Stallion presentó Chicas Divertidas en febrero de 2025. Ambas marcas utilizaron campañas impulsadas por influencers, lanzamientos exclusivos de productos y envases inspirados en las tendencias de la moda para captar la atención de los consumidores en un entorno minorista cada vez más competitivo. Aunque los críticos argumentan que estas marcas de celebridades explotan el patrimonio mexicano y desvían los beneficios de los productores tradicionales hacia los comercializadores extranjeros, su impacto significativo en el mercado no puede pasarse por alto. Estas marcas han logrado impulsar las pruebas de consumo, ampliar las redes de distribución y elevar los precios en toda la categoría del tequila, reconfigurando el panorama competitivo.

La sostenibilidad y el abastecimiento ético impulsan el mercado

A medida que la sostenibilidad se convierte en un factor clave en la toma de decisiones de los consumidores, especialmente entre los millennials, los sectores del cultivo de agave y la destilería están experimentando cambios transformadores. Los consumidores buscan cada vez más productos responsables desde el punto de vista medioambiental y social, lo que lleva a grandes empresas como Diageo y Pernod Ricard a invertir en iniciativas sostenibles de agave. Estos programas incluyen la implementación de sistemas avanzados de tratamiento de agua, la adopción de prácticas de abastecimiento de comercio justo y la promoción de métodos de agricultura orgánica. Tales esfuerzos tienen como objetivo mitigar los riesgos reputacionales al tiempo que se alinean con los valores cambiantes de los consumidores. Además, los programas de tequila amigables con los murciélagos han surgido como una estrategia fundamental para proteger las especies polinizadoras que son vitales para mantener la diversidad genética del agave. Estos programas abordan los desafíos ecológicos que plantea la agricultura de monocultivo, que ha reducido significativamente la variación genética en las plantas de agave, haciéndolas más vulnerables a las plagas y a los impactos relacionados con el clima. La demanda de certificaciones de tequila orgánico también está creciendo, con marcas que enfatizan cada vez más los procesos de producción libres de aditivos y una mayor transparencia. Este cambio contrarresta directamente las disposiciones de las normas NOM-006-SCFI-2012, que permiten la inclusión de hasta un 1% de aditivos no declarados, como glicerina, extracto de roble, colorante de caramelo y jarabe de azúcar. Al centrarse en la transparencia y la sostenibilidad, las marcas se están posicionando para satisfacer las expectativas de los consumidores con conciencia medioambiental.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las estrictas regulaciones gubernamentales limitan el crecimiento | -0.8% | Global, con aplicación concentrada en México | Largo plazo (≥ 4 años) |

| La inclinación de los consumidores hacia bebidas saludables | -0.6% | América del Norte, Europa y zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Penetración limitada en mercados tradicionales | -0.5% | Asia-Pacífico (excluido Japón), Oriente Medio, África y América del Sur | Largo plazo (≥ 4 años) |

| Los altos costos de producción impactan el crecimiento del mercado | -0.4% | Global, con impacto agudo en los pequeños productores de México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las estrictas regulaciones gubernamentales limitan el crecimiento

Las complejidades regulatorias en la producción de tequila y el comercio internacional plantean desafíos significativos, especialmente para los productores más pequeños y los nuevos participantes en el mercado. El Consejo Regulador del Tequila (CRT) aplica estrictos requisitos de denominación de origen, especificando que el tequila debe elaborarse con Agave Azul procedente de regiones designadas de México. Si bien estas regulaciones garantizan la autenticidad del producto, también crean limitaciones en la cadena de suministro que restringen la escalabilidad de la producción. Además, las regulaciones de importación de Estados Unidos exigen un Certificado de Autenticidad para las importaciones de tequila, emitido por el CRT, lo que aumenta los costos administrativos y puede ocasionar retrasos. En 2024, Estados Unidos se mantuvo como el mayor importador de tequila de México, con importaciones que totalizaron 334.573,91 miles de litros, según el Consejo Regulador del Tequila[1]Fuente: Consejo Regulador del Tequila, "Informacion Estadistica", crt.org.mx. Si bien el marco regulatorio garantiza la calidad y autenticidad del tequila, inadvertidamente crea un mercado oligopólico. Esta estructura favorece a los productores establecidos, especialmente a aquellos con sólidos vínculos con el CRT y redes de distribución. Estos desafíos se intensifican durante las escaseces de agave. En esos momentos, la oferta limitada y los estrictos mandatos de producción ejercen presiones de costos, afectando más duramente a los productores más pequeños.

La inclinación de los consumidores hacia bebidas saludables

Los consumidores con conciencia de salud están reduciendo su consumo de alcohol o eligiendo bebidas bajas en calorías, orgánicas y funcionales, lo que crea desafíos para las categorías de bebidas espirituosas que carecen de un enfoque en el bienestar. Las marcas de tequila se han adaptado promoviendo su menor contenido calórico en comparación con la cerveza y los cócteles azucarados. También comercializan los tequilas 100% agave como opciones más "limpias", libres de aditivos y azúcares que no son de agave. Si bien las certificaciones orgánicas y las declaraciones libres de aditivos abordan las demandas de transparencia, el tequila sigue enfrentando la competencia de las bebidas espirituosas sin alcohol, los seltzers duros y las bebidas funcionales que se alinean más estrechamente con las tendencias de bienestar. Aproximadamente un tercio de los consumidores de alcohol ahora priorizan la calidad sobre la cantidad, favoreciendo las bebidas espirituosas premium consumidas con moderación sobre las alternativas de alto volumen y bajo costo. Esta tendencia beneficia a las marcas de tequila super-premium, pero crea desafíos para las marcas de mixto del segmento masivo. Los tequilas con sabores añadidos y los cócteles listos para beber, si bien son atractivos para los consumidores más jóvenes, corren el riesgo de ser percibidos como azucarados y menos saludables, creando un conflicto entre la accesibilidad y el posicionamiento de bienestar. Además, el movimiento "sober curious" y la creciente popularidad de los eventos sociales sin alcohol en América del Norte y Europa presentan desafíos estructurales. Los grupos demográficos más jóvenes experimentan cada vez más con la reducción del consumo de alcohol y adoptan rituales sociales alternativos que a menudo excluyen las bebidas espirituosas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Reposado Supera al Blanco a Pesar de una Menor Participación

El blanco representó el 41,27% del mercado de tequila en 2025, impulsado por su posición como base preferida para cócteles y su atractivo para los consumidores que buscan el sabor fresco del agave sin la influencia del roble. Sin embargo, se espera que el reposado crezca a una CAGR del 9,27% hasta 2031, marcando el crecimiento más rápido entre los tipos de productos. Este crecimiento está impulsado por los consumidores que se inclinan hacia las variantes añejadas que combinan la pureza del agave con notas de vainilla, caramelo y especias desarrolladas durante 2 a 11 meses de añejamiento en barrica de roble. Esta tendencia pone de relieve un movimiento de premiumización más amplio: los bartenders utilizan cada vez más el reposado en martinis de espresso y otros cócteles con predominio de bebidas espirituosas, mientras que los consumidores optan por disfrutar los tequilas añejados solos o con hielo en lugar de tomarlo en shots con limón y sal. El Extra Añejo, añejado durante más de 3 años, representa el segmento ultra-premium con su profundo color ámbar y sus ricas notas de chocolate y café. Los precios al por menor a menudo superan los 150 USD, lo que lo convierte en una opción popular para coleccionistas y ocasiones especiales.

Otros tipos de productos incluyen el Joven, una mezcla de blanco y tequila añejado, a veces suavizado con colorante de caramelo o glicerina, y el Cristalino, una innovación de alto crecimiento en la que el añejo o extra añejo se filtra con carbón para eliminar el color mientras se retiene la complejidad derivada del roble. El acabado en barricas de vino está ganando popularidad, con marcas como Código 1530 y Calirosa que utilizan barricas de roble francés de Cabernet y barricas de vino tinto de California. Estos métodos producen blancos y añejos "Rosa" de tonalidad rosada con notas de frutos rojos y cítricos, con precios superiores a 90 USD y atractivos para los entusiastas del vino. El cambio hacia las variantes añejadas también está influenciado por la economía del abastecimiento de barricas. La industria del bourbon de Estados Unidos suministra barricas de roble americano ex-bourbon, que imparten audaces sabores de vainilla y caramelo. Mientras tanto, las barricas de roble francés, utilizadas previamente para vino, coñac o Armagnac, ofrecen perfiles de sabor más sutiles y refinados, lo que respalda los precios premium.

Por Usuario Final: El Segmento Femenino es el de Mayor Crecimiento a Pesar del Dominio Masculino

Los consumidores masculinos representaron el 56,85% del volumen de tequila en 2025, lo que refleja las tendencias históricas de consumo y la asociación tradicional de la bebida espirituosa con los rituales de fiesta masculinos. Los datos de la Organización Mundial de la Salud destacan un marcado contraste en el consumo de alcohol: los hombres promediaron 8,2 litros per cápita, mientras que las mujeres se situaron en 2,2 litros[2]Fuente: Organización Mundial de la Salud, "Alcohol", who.int. Sin embargo, se espera que el segmento femenino crezca a una CAGR del 9,62% hasta 2031, la más rápida entre los grupos de usuarios finales. Este crecimiento está impulsado por la popularidad de las variantes de tequila con sabores añadidos, las marcas respaldadas por celebridades dirigidas a las mujeres y las campañas de marketing que reencuadran el tequila como una opción sofisticada para degustar en lugar de una bebida de fiesta. El Chicas Divertidas

de Megan Thee Stallion, lanzado en febrero de 2025, aprovechó su amplia influencia en las redes sociales para atraer a las consumidoras más jóvenes que se identifican con su marca.

El tequila con sabores añadidos es particularmente popular entre los consumidores más jóvenes, y este grupo se inclina más hacia el género femenino en comparación con los bebedores tradicionales de blanco o añejo. Además, la creciente participación de las mujeres en el cultivo de agave, los roles de jimador y la mezcla maestra ha proporcionado a las marcas narrativas de autenticidad que destacan el liderazgo femenino y la artesanía. El crecimiento más lento del segmento masculino refleja la madurez del mercado en América del Norte, donde el consumo masculino de tequila ya es alto, y la penetración limitada en los mercados de bebidas espirituosas tradicionales como el whisky y la cerveza, donde la lealtad masculina sigue siendo fuerte. Las estrategias de marketing dirigidas a las mujeres incluyen botellas mini de 50 mililitros, envases en tonos pastel o rosados, asociaciones con influencers de redes sociales y recetas de cócteles que enfatizan ingredientes frescos y menor contenido de alcohol. Estos esfuerzos tienen como objetivo reducir las barreras de prueba y promover ocasiones de consumo regular más allá de las fiestas y celebraciones.

Por Categoría: El Segmento Premium se Acelera a Pesar del Dominio del Segmento Masivo

La categoría masiva representó el 67,17% del mercado de tequila en 2025, lo que pone de relieve la sostenida popularidad de los tequilas mixto de precio accesible y los blancos 100% agave de nivel básico con precios inferiores a 40 USD. Sin embargo, el segmento premium está experimentando un crecimiento significativo, con una CAGR del 9,36% proyectada hasta 2031. Este crecimiento está impulsado por marcas respaldadas por celebridades, innovaciones como el cristalino, los acabados en barricas de vino y los lanzamientos exclusivos de edición limitada. Estos productos premium generalmente comienzan con precios superiores a 50 USD y a menudo superan los 100 USD. En consecuencia, el panorama competitivo está evolucionando. Las corporaciones multinacionales como Diageo, Pernod Ricard y Brown-Forman están invirtiendo fuertemente en carteras super-premium para capitalizar los márgenes más altos y alinearse con el cambio de los consumidores hacia la premiumización.

Las marcas respaldadas por celebridades están fuertemente concentradas en el segmento premium, aprovechando la influencia de las redes sociales, los lanzamientos de productos basados en la escasez y la marca de estilo de vida para asegurar espacio en los estantes y atraer la atención de los consumidores. Por ejemplo, el 818 Tequila de Kendall Jenner, con un precio de aproximadamente 45 USD para las botellas estándar, introdujo botellas "Mini" de 50 mililitros con precios de entre 4 y 5 USD. Comercializadas como colgantes para bolsos y accesorios de colección, estas "Minis" apelan a la preferencia de la Generación Z por la autoexpresión y la economía del "pequeño capricho". Si bien el segmento masivo enfrenta desafíos, como los consumidores con conciencia de salud que perciben los tequilas mixto como de menor calidad y las críticas a la disposición del 1% de aditivos bajo las normas NOM-006-SCFI-2012, continúa liderando en volumen. Esto se debe principalmente a la sensibilidad al precio en los mercados emergentes y la alta demanda de cócteles en bares y restaurantes.

Por Canal de Distribución: El Canal On-Trade Repunta a Medida que la Hostelería se Recupera

Los canales off-trade representaron el 59,32% de las ventas de tequila en 2025, impulsados por las tendencias de la era pandémica que favorecían el consumo en el hogar, el crecimiento del comercio electrónico y el surgimiento de tiendas especializadas de licores y modelos de venta directa al consumidor. Sin embargo, se espera que el canal on-trade crezca a una CAGR del 10,02% hasta 2031, la más rápida entre los canales de distribución. Este crecimiento se atribuye a la recuperación de bares, restaurantes y discotecas tras las disrupciones de la pandemia, junto con la reintroducción de servicio de bebidas espirituosas super-premium y programas de cócteles que enfatizan los tequilas añejados y las marcas artesanales. El tequila logró un hito significativo en el primer trimestre de 2025 al superar al vodka para reclamar la mayor participación de ingresos en el mercado de bebidas espirituosas de Estados Unidos. Esto fue impulsado por la premiumización en el canal on-trade y las innovaciones de los bartenders que ampliaron el repertorio de cócteles de tequila más allá de las margaritas y las palomas. Si bien la margarita sigue siendo el cóctel más popular en Estados Unidos, los mixólogos ahora incorporan tequilas reposado y añejo en martinis de espresso, Old Fashioneds y otros cócteles con predominio de bebidas espirituosas, aumentando el ticket promedio e impulsando el crecimiento del volumen en los establecimientos on-trade.

La participación líder del canal off-trade destaca las ventajas de los precios al por menor, la conveniencia y la creciente popularidad de los cócteles de tequila listos para beber en latas y botellas. Estos productos atraen a los consumidores más jóvenes que priorizan la portabilidad y el control de las porciones. Las plataformas de comercio electrónico y los modelos de venta directa al consumidor han mejorado el acceso a los tequilas de edición limitada y super-premium. Al eludir los sistemas de distribución tradicionales de tres niveles, las marcas logran márgenes más altos y acceden a valiosos datos de los consumidores. Las tiendas especializadas de licores, junto con otros canales off-trade, como supermercados y tiendas de conveniencia donde las regulaciones lo permiten, se benefician de las compras por impulso, los exhibidores promocionales y la capacidad de ofrecer una amplia gama de precios y tipos de productos. Por otro lado, los establecimientos on-trade ofrecen beneficios experienciales únicos. Las recomendaciones de los bartenders, la personalización de los cócteles y los entornos sociales fomentan la prueba de nuevas marcas y expresiones añejadas. La recuperación post-pandémica del turismo y la hostelería, particularmente en las regiones productoras de tequila como Jalisco, refuerza aún más estas dinámicas. Los recorridos por destilerías y las rutas del tequila en estas regiones atraen a visitantes internacionales e impulsan las ventas en el lugar.

Análisis Geográfico

América del Norte representó el 62,38% del mercado de tequila en 2025, impulsada por ser Estados Unidos el principal destino de las exportaciones de tequila mexicano y la fuerte integración de la bebida espirituosa en la cultura de los cócteles estadounidense. El tequila superó al vodka para convertirse en la bebida espirituosa que genera mayores ingresos en el mercado de Estados Unidos durante el primer trimestre de 2025, impulsado por la premiumización, el auge de las marcas respaldadas por celebridades y la popularidad de la margarita como el cóctel favorito de la nación. Si bien Canadá y México tienen participaciones más pequeñas dentro de América del Norte, ambos mercados están creciendo. El consumo de tequila en México está aumentando debido a la recuperación del turismo y la hostelería, mientras que los centros urbanos multiculturales de Canadá están fomentando el interés en las bebidas espirituosas de agave premium. La cadena de suministro de tequila de México, que abarca desde el cultivo del agave hasta el embotellado, opera bajo estrictas regulaciones y está limitada a regiones específicas. El Instituto Nacional de Estadística y Geografía informó que México produjo 13,36 millones de litros de tequila blanco en abril de 2025[3]Fuente: Instituto Nacional de Estadística y Geografía, "Banco de Información Económica (BIE)", inegi.org.mx. Canadá, mientras tanto, está emergiendo como un mercado clave de crecimiento dentro de América del Norte.

Se espera que Asia-Pacífico lidere el crecimiento mundial con una CAGR proyectada del 10,14% hasta 2031, impulsada por el aumento de los ingresos disponibles, la urbanización y la creciente adopción de la cultura de los cócteles en países como China, Japón, India, Tailandia y Singapur. Tras las disrupciones relacionadas con la pandemia, China está recuperando su posición como uno de los principales importadores mundiales de tequila. Japón, un mercado maduro para el tequila premium, continúa valorando las variedades añejadas y las narrativas centradas en el terruño. En Tailandia, Singapur e Indonesia, las bebidas a base de tequila están ganando terreno en los bares de cócteles y los locales de vida nocturna. Australia y Nueva Zelanda se benefician de culturas de bebidas espirituosas bien establecidas y un alto consumo per cápita de importaciones premium. En Oriente Medio, las normas culturales y religiosas en países como los Emiratos Árabes Unidos y Arabia Saudita limitan el alcance del tequila. Sin embargo, las comunidades de expatriados y los sectores de hostelería impulsados por el turismo en ciudades como Dubái y Riad están creando una demanda de nicho para las marcas super-premium.

Europa, América del Sur y Oriente Medio y África, si bien tienen participaciones de mercado más pequeñas, exhiben tendencias de crecimiento variadas. España es el segundo mayor importador mundial de tequila después de Estados Unidos, con Alemania, el Reino Unido, Francia e Italia también entre los principales importadores, impulsados por la premiumización y el auge de la cultura de los cócteles. Sin embargo, el cumplimiento de las regulaciones de bebidas espirituosas de la Unión Europea, que exigen el etiquetado de origen y la divulgación de aditivos, plantea desafíos. Al mismo tiempo, estas regulaciones mejoran la percepción de calidad de los tequilas 100% agave. En América del Sur, el aumento de los ingresos disponibles está animando a los consumidores urbanos de Brasil, Argentina, Colombia y Chile a explorar las bebidas espirituosas importadas. Sin embargo, el crecimiento está limitado por la infraestructura de distribución limitada y los altos aranceles de importación. En Oriente Medio y África, las regulaciones sobre el alcohol en los países de mayoría musulmana presentan barreras estructurales. No obstante, los mercados de bebidas espirituosas establecidos en Sudáfrica, Nigeria y Marruecos, junto con las oportunidades de crecimiento en los centros urbanos de Turquía, indican potencial. El estatus de Denominación de Origen del tequila proporciona protección legal y valor de marca, pero su penetración limitada en los mercados tradicionales pone de relieve la necesidad de estrategias de marketing personalizadas, asociaciones de distribución estratégicas y una navegación regulatoria eficaz para desbloquear el crecimiento a largo plazo.

Panorama regulatorio

La producción y el etiquetado del tequila están regulados por el marco de Denominación de Origen de México y la NOM-006-SCFI-2012, siendo el Consejo Regulador del Tequila (CRT) el principal organismo de certificación acreditado que supervisa el cumplimiento (incluyendo inspección, trazabilidad y verificación del etiquetado). En el comercio internacional, los principales mercados de destino añaden sus propias normativas para la categoría de bebidas espirituosas. En Estados Unidos, el 27 CFR 5.148 exige que los productos etiquetados como tequila sean fabricados en México conforme a las leyes mexicanas, reforzando los controles del certificado de autenticidad del CRT integrados en los flujos de exportación.

Las acciones recientes también indican que la aplicación normativa se está expandiendo más allá de México. El CRT informó que los Emiratos Árabes Unidos se unieron a la protección y reconocimiento del tequila, siendo el país número 58 en hacerlo, fortaleciendo las salvaguardas de tipo propiedad intelectual para los propietarios de marcas en un importante centro de viajes y hospitalidad de alto valor. Paralelamente, el CRT ha intensificado su atención sobre las ventas ilícitas de alcohol por internet, coordinándose con autoridades y partes interesadas para abordar los productos falsificados y no conformes, endureciendo las exigencias para los canales de venta en línea y transfronterizos.

Panorama Competitivo

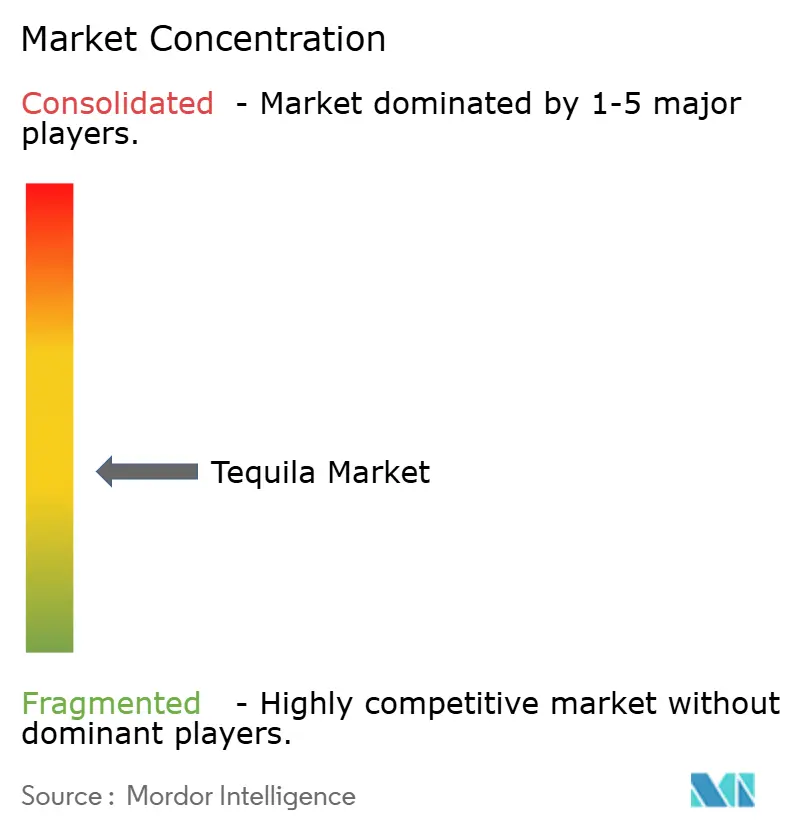

El mercado de tequila está moderadamente fragmentado, con la producción concentrada en México y el consumo concentrado en México y Estados Unidos. Los actores clave, como Bacardi Limited, Diageo PLC, Pernod Ricard SA, Constellation Brands, Inc. y Suntory Holdings Limited, se centran en la innovación de productos y el fortalecimiento de las redes de distribución para llegar a una base de consumidores global más amplia. Además, estos líderes de la industria están formando alianzas estratégicas con plataformas de comercio electrónico para ampliar su presencia digital y relacionarse con los consumidores en línea en los mercados emergentes.

Estas empresas están priorizando la premiumización, ampliando su presencia en diversas regiones geográficas y diferenciándose a través de sólidas iniciativas ambientales, sociales y de gobernanza (ESG). Su dedicación a la innovación y la sostenibilidad se refleja en la adopción de tecnologías avanzadas, incluido el mapeo de agave mediante drones para la agricultura de precisión, los sistemas de reutilización del agua para mejorar la eficiencia de los recursos y las certificaciones libres de aditivos para alinearse con las demandas cambiantes de los consumidores.

La resistencia de los consumidores a la disposición del 1% de aditivos bajo las normas NOM-006-SCFI-2012 está impulsando la demanda de transparencia y el posicionamiento de tequila "auténtico", creando oportunidades para las certificaciones libres de aditivos. La consolidación entre categorías está emergiendo, como lo demuestra la adquisición por parte de Tito's Vodka de una participación mayoritaria en Lalo Tequila en septiembre de 2025, lo que señala los esfuerzos de diversificación de las casas de bebidas espirituosas de marca única. Aunque la adopción de tecnología sigue siendo limitada, la asociación de Ford Motor Company con Jose Cuervo para desarrollar bioplásticos de agave para componentes automotrices destaca el potencial de la industria para la innovación en sostenibilidad y la utilización de subproductos. Si bien el cumplimiento regulatorio con los procesos de certificación del Consejo Regulador del Tequila y las normas NOM-006-SCFI-2012 plantea desafíos para los nuevos participantes, el crecimiento de las destilerías por contrato (maquiladoras) proporciona una alternativa. Estas destilerías permiten a las marcas de celebridades y a las empresas emergentes ingresar al mercado sin inversiones de capital significativas en instalaciones, reduciendo las barreras de entrada y acelerando la expansión de la marca.

Líderes de la Industria del Tequila

Diageo PLC

Constellation Brands, Inc.

Suntory Holdings Limited

Pernod Ricard SA

Bacardi Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La velocidad de certificación, los servicios de cumplimiento y la aplicación digital de la normativa son cada vez más diferenciadores comerciales para las marcas que se expanden en los canales on-trade, off-trade y de comercio electrónico. En 2026, el CRT destacó la innovación, los servicios de certificación y la tecnología para mejorar los tiempos de respuesta de inspección y certificación, al mismo tiempo que colaboró con autoridades y partes interesadas de plataformas para combatir el alcohol ilícito vendido en línea. Esto abre espacio para exportadores y proveedores de servicios que cumplen la normativa en etiquetado, trazabilidad y modelos de distribución autorizada que reducen el riesgo de fraude mientras respaldan un posicionamiento premium y libre de aditivos.

Las operaciones vinculadas a la sostenibilidad y la preparación de la cadena de suministro también influyen en dónde se concentra la inversión incremental a lo largo del abastecimiento de agave, la destilación, el envasado y la distribución. Diageo Mexico y Tequila Don Julio destacaron proyectos de gestión hídrica en Jalisco, citando inversiones de más de 100 millones de pesos desde 2023 y reportando la reposición de más del doble del agua utilizada en las operaciones locales de tequila durante el año fiscal 2025. Esta señal apunta a que la eficiencia en el uso de recursos se está utilizando para proteger el valor de marca y fortalecer la licencia para operar en las regiones de origen. En el lado del abastecimiento, las carteras multinacionales están alineando la trazabilidad de materiales y agrícola con normativas próximas, como el Reglamento de Deforestación de la UE (vigente desde el 30 de diciembre de 2026), con efectos derivados en la documentación para el agave, la madera (barriles) y los insumos de envasado. Programas como el Supplier Maturity Mountain de Suntory Global Spirits, que abarca 54 proveedores principales en categorías prioritarias como el vidrio y el alcohol, ilustran cómo las cadenas de valor del tequila pueden cumplir con las expectativas de abastecimiento y de Alcance 3 de los grandes compradores.

Desarrollos recientes del sector

- Julio de 2026: las salidas de tequila Mi Campo aumentaron un 62% con un incremento del 8% en ventas netas orgánicas en el primer trimestre de 2026 (tres meses finalizados el 31 de mayo de 2026) en su división de vinos y licores. El resultado señala una fuerte demanda de tequila premium dentro de su cartera de marcas. El pilar de tequila premium respalda el crecimiento orgánico sostenible y la optimización de la cartera de marcas.

- Junio de 2026: activaciones de venta minorista de viajes globales para el tequila Don Julio y Casamigos en los principales aeropuertos como Patrocinador Oficial de Bebidas Espirituosas de la Copa Mundial de la FIFA 2026. La iniciativa genera una alta visibilidad para el tequila en los canales de venta minorista de viajes. Fortalece la presencia de marca y la premiumización en los canales de viaje vinculados a la exposición de la Copa Mundial.

- Mayo de 2026: Diageo PLC lanzó un programa integral de activación de venta minorista de viajes para el tequila Don Julio y Casamigos en 34 aeropuertos de América del Norte y del Sur como Patrocinador Oficial de Bebidas Espirituosas de la Copa Mundial de la FIFA 2026. El programa permite un amplio alcance transfronterizo en mercados clave. Acelera la visibilidad de marca y la prueba de producto por parte de los consumidores en mercados clave durante el ciclo de la Copa Mundial.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el tequila vendido comercialmente, cuantificado en términos de valor en las principales regiones consumidoras. Sigue la categoría desde el suministro vinculado a la producción hasta los principales canales de venta.

Exclusiones del alcance: el alcohol ilícito, los sustitutos artesanales y las bebidas espirituosas de agave que no sean tequila quedan excluidos de esta estimación del mercado.

Descripción general de la segmentación

- Por Tipo de Producto

- Blanco

- Reposado

- Añejo

- Otros Tipos

- Por Usuario Final

- Hombres

- Mujeres

- Por Categoría

- Masivo

- Premium

- Por Canal de Distribución

- On-Trade

- Off-Trade

- Tiendas Especializadas/Licorerías

- Otros Canales Off-Trade

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Suecia

- Bélgica

- Polonia

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Tailandia

- Singapur

- Indonesia

- Corea del Sur

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Arabia Saudita

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites del mercado y anclar el modelo a señales del mundo real que son visibles fuera de las conversaciones con empresas. Nos basamos en fuentes públicas como las actualizaciones del Consejo Regulador del Tequila (CRT) sobre producción y exportaciones, hojas informativas de asociaciones comerciales de bebidas espirituosas destiladas, y estadísticas comerciales gubernamentales y comunicados aduaneros que indican los flujos transfronterizos y su cronología.

Para evitar el doble conteo, también revisamos informes anuales, presentaciones regulatorias y presentaciones para inversionistas con el fin de comprender la combinación de ingresos y la dirección de precios, y luego cruzamos esas señales con cobertura de prensa reconocida y comentarios de la categoría. En casos seleccionados, utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, y señales de importación/exportación a nivel de envío para verificar la direccionalidad cuando las series públicas presentaban retrasos. Las fuentes documentales aquí listadas son solo ilustrativas, y se revisaron muchos otros documentos públicos para aclarar definiciones, validar datos y resolver conflictos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba el modelo documental y para que los supuestos de precios y canales resultaran realistas, especialmente en los casos en que los datos públicos no se actualizan rápidamente. Hablamos con una combinación de productores, propietarios de marcas, importadores, distribuidores y participantes de los canales on-trade y off-trade en Asia-Pacífico, Europa/Oriente Medio/África y las Américas. Luego revisamos brechas como el ritmo de premiumización, los cambios en la combinación de canales y los precios típicos según el estilo de producto.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXOs): 15% | Asia-Pacífico: 37% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 33% | Europa, Oriente Medio y África: 37% |

| Actores más pequeños: 16% | Gerentes: 52% | Américas: 26% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que se utilizan proxies de producción, movimiento de exportaciones y consumo para reconstruir la demanda por geografía. Luego, formamos el valor aplicando una escala de precios realista por canal y nivel premium. Después, corroboramos los totales con aproximaciones selectivas de abajo hacia arriba, como una consolidación de ingresos de marcas y proveedores muestreados, y verificaciones de precio de venta promedio (ASP) multiplicado por volumen para las principales rutas al mercado, lo que ayuda a ajustar cuando una serie individual parece distorsionada.

Los principales insumos utilizados en el modelo incluyen los volúmenes de exportación y producción (litros), la combinación on-trade frente a off-trade, la participación de valor de masa frente a premium, los equivalentes típicos de botella y caja usados en los informes comerciales, y el movimiento regional de precios para los estilos Blanco, Reposado y Añejo. Cuando faltan datos para una geografía pequeña o un canal de nicho, cubrimos las brechas utilizando indicadores proxy, como ratios de mercados cercanos y retroalimentación de distribuidores. Luego revalidamos que el precio implícito por litro coincida con los rangos observados en estanterías y menús.

Para el pronóstico, utilizamos análisis de escenarios respaldados por expectativas a nivel de variable obtenidas de las entrevistas. Esto permite reflejar cambios en la premiumización, la recuperación de canales y la sensibilidad a la política comercial sin forzar una única tendencia lineal. El pronóstico resultante se mantiene trazable a un pequeño conjunto de supuestos que pueden actualizarse a medida que se dispone de nuevos datos de producción, exportación y canales.

Validación de datos y ciclo de actualización

La validación se realiza mediante comprobaciones repetidas que comparan los resultados del modelo con señales independientes, como los litros movidos, la dirección de los ingresos de la categoría y los cambios en la combinación de canales, de modo que los totales no se desvíen de lo que el mercado está haciendo de manera visible. Cuando el modelo genera saltos inusuales, revisamos los insumos determinantes, verificamos nuevamente las conversiones de unidades y, cuando es necesario, volvemos a contactar a los encuestados para confirmar si el cambio es real o se debe a un problema de sincronización de datos.

Antes de la aprobación final, el trabajo pasa por revisiones de analistas en varias etapas, centradas en comprobaciones de variación entre regiones y entre niveles de precios, seguidas de una revisión final de coherencia sobre los supuestos. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos relevantes, y un analista realiza una actualización final antes de la entrega para que los clientes reciban la visión más reciente disponible en ese momento.

Comparación del dimensionamiento del mercado del tequila de Mordor Intelligence con otras estimaciones publicadas

Los distintos valores publicados para el tequila pueden parecer muy dispares porque la misma categoría no siempre se valora ni se cronologiza de la misma manera, incluso cuando el título parece idéntico. Las variaciones generalmente provienen de las conversiones de divisas, de si la estimación utiliza los ingresos del proveedor o una perspectiva de valor minorista, y de la rapidez con la que se actualizan los supuestos de precios a medida que cambia la premiumización.

Cuando los precios de venta promedio (ASP) se proyectan hacia adelante utilizando escalas de precios más antiguas, o cuando el tipo de cambio se mantiene constante desde un punto anterior del año, el resultado en valor puede variar incluso si los litros son similares. En nuestro ciclo de actualización, el precio por litro y la combinación de canales se vuelven a verificar frente a señales comerciales recientes y comentarios de entrevistas antes de fijar la sincronización final de la conversión, razón por la cual el corte de datos de enero de 2026 es relevante para Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 25,37 mil millones de USD (2025) | |

| Consultora Global A | 11,43 mil millones de USD (2024) | Utiliza una base de valor más estrecha, más cercana a los ingresos por envíos o de proveedores, y aplica un precio de venta promedio (ASP) de estilo más sencillo a nivel de fábrica, lo que puede subestimar el incremento de precios premium y on-trade. |

| Publicación del Sector B | 11,69 mil millones de USD (2024) | Se apoya en gran medida en informes basados en volumen y mantiene los precios y el tipo de cambio más estáticos a lo largo del año, por lo que los cambios recientes en la premiumización y en la combinación de canales no se reflejan completamente en el valor. |

La dispersión entre las tres cifras refleja principalmente la mecánica de precios y la sincronización temporal, y no solo diferentes perspectivas de crecimiento. Al vincular las señales basadas en litros con los precios de venta promedio (ASP) actualizados por canal y nivel premium, y luego validar el precio implícito por litro antes de finalizar la sincronización del tipo de cambio, la estimación sigue siendo más fácil de replicar y explicar en pasos prácticos.

Preguntas Clave Respondidas en el Informe

¿Qué tipo de producto se está expandiendo más rápidamente dentro del mercado de tequila?

Se prevé que el reposado crezca a una CAGR del 9,27% hasta 2031, superando a otras expresiones.

¿Qué tamaño tendrá el mercado de tequila en 2031?

Se proyecta que el tamaño del mercado de tequila alcance los 42,74 mil millones de USD en 2031.

¿Qué impulsa el crecimiento premium en el mercado de tequila?

La marca de celebridades, la innovación del cristalino y las técnicas de acabado en barricas impulsan las ventas del segmento premium.

¿Qué región se espera que registre la mayor CAGR de tequila?

Se proyecta que Asia-Pacífico registre una CAGR del 10,14% hasta 2031 debido al aumento de los ingresos disponibles y la adopción de la cultura de los cócteles.

Última actualización de la página el: