Tamaño y Participación del Mercado de Puffs en los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.38 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.08% CAGR |

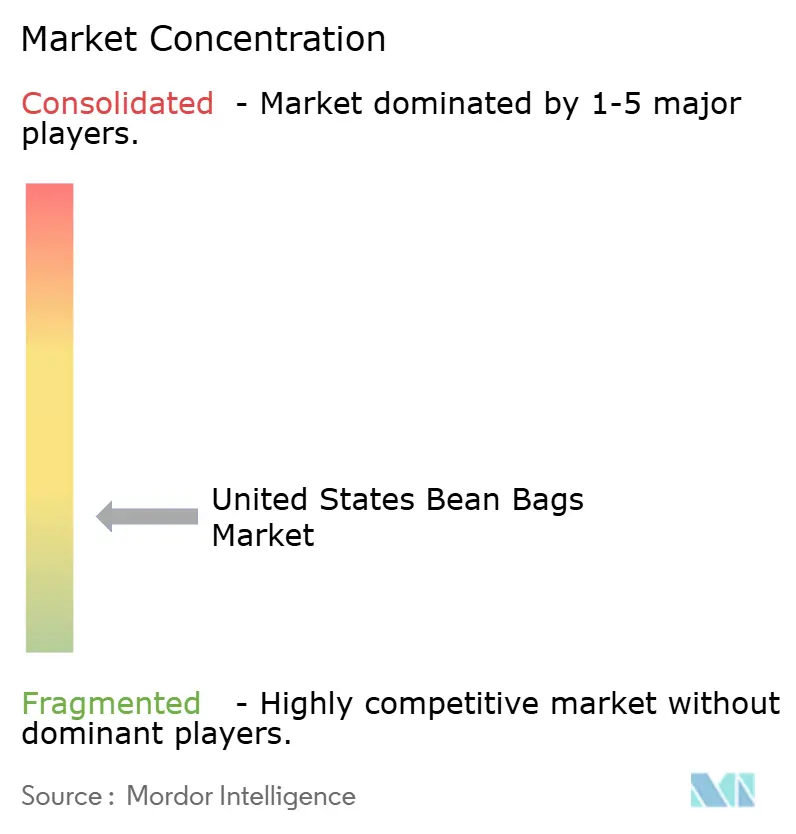

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Puffs en los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de puffs en los Estados Unidos crezca de USD 1,38 mil millones en 2025 a USD 1,44 mil millones en 2026 y se prevé que alcance USD 1,75 mil millones en 2031 a una CAGR del 4,08% durante 2026-2031. Los estilos de vida de trabajo híbrido en auge, la intensa actividad de renovación del hogar y una clara preferencia por asientos informales y reconfigurables continúan aislando la demanda de la desaceleración más amplia que afecta a las categorías de mobiliario convencional. Las líneas premium ganan terreno a medida que los consumidores justifican mayores desembolsos en productos que combinan soporte ergonómico, modularidad y sostenibilidad. Las cadenas de suministro se han estabilizado tras la pandemia, aunque las presiones de costos vinculadas al cumplimiento de la normativa de retardantes de llama y el flete siguen siendo variables clave de fijación de precios. La intensidad competitiva se agudiza en torno a la personalización habilitada por tecnología y los insumos reciclados, mientras que el liderazgo regulatorio de California establece efectivamente el estándar nacional de referencia en materia de inflamabilidad y seguridad química.

Conclusiones Clave del Informe

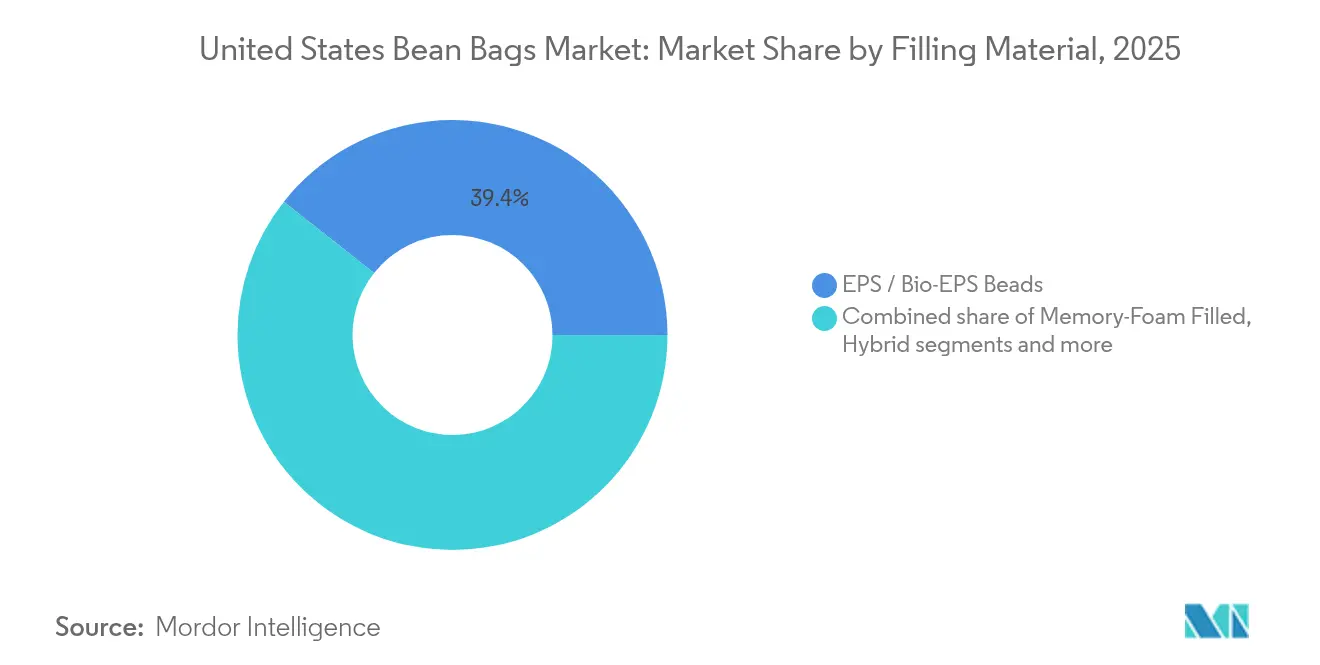

- Por material de relleno, las perlas de EPS/Bio-EPS representaron el 39,35% de la participación del tamaño del mercado de puffs en los Estados Unidos en 2025; se prevé que los rellenos naturales y reciclados se expandan a una CAGR del 5,85% hasta 2031.

- Por material exterior, el cuero lideró con una participación de ingresos del 54,35% en 2025; se espera que el algodón registre la CAGR más alta del 5,22% hasta 2031.

- Por aplicación, los productos de uso interior representaron el 69,20% del tamaño del mercado de puffs en los Estados Unidos en 2025; se proyecta que las aplicaciones de exterior crezcan a una CAGR del 5,55% durante 2026-2031.

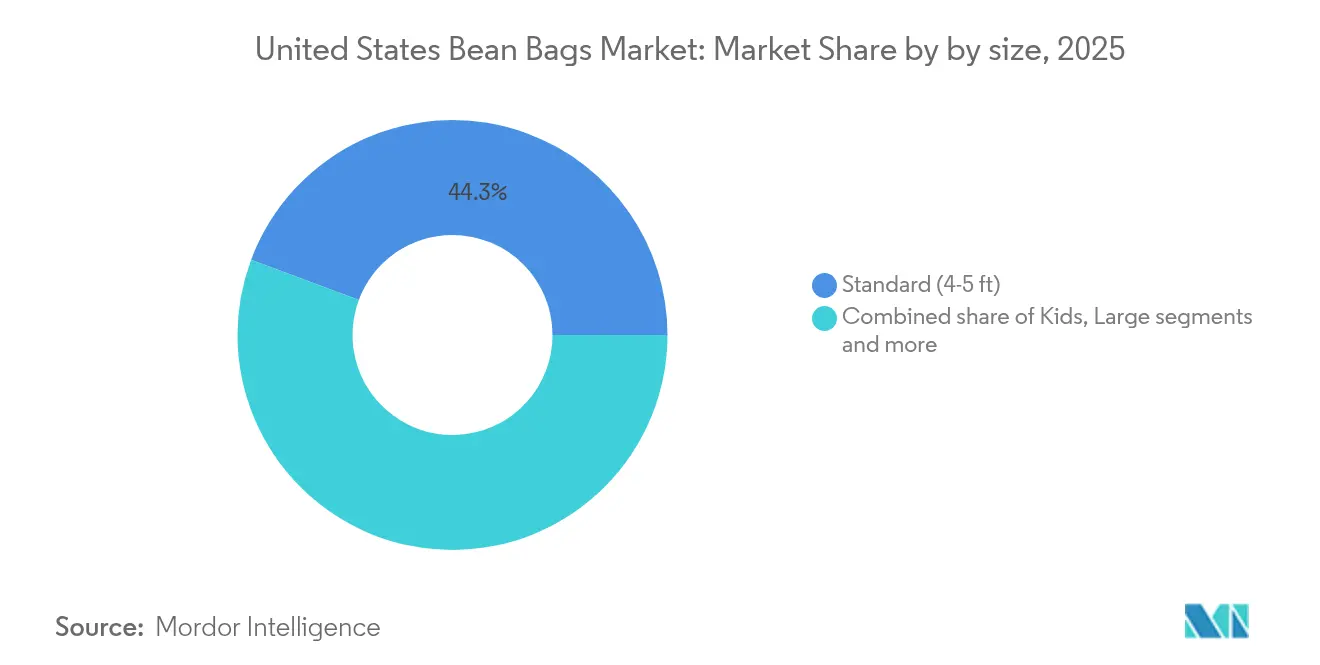

- Por tamaño de producto, los modelos estándar de 4 a 5 pies mantuvieron una participación del 44,30% en 2025, mientras que las unidades jumbo (≥ 8 pies) están preparadas para expandirse a una CAGR del 4,95%.

- Por rango de precio, el segmento de rango medio representó el 49,10% de los ingresos de 2025; las líneas premium están preparadas para una CAGR del 4,72% hasta 2031.

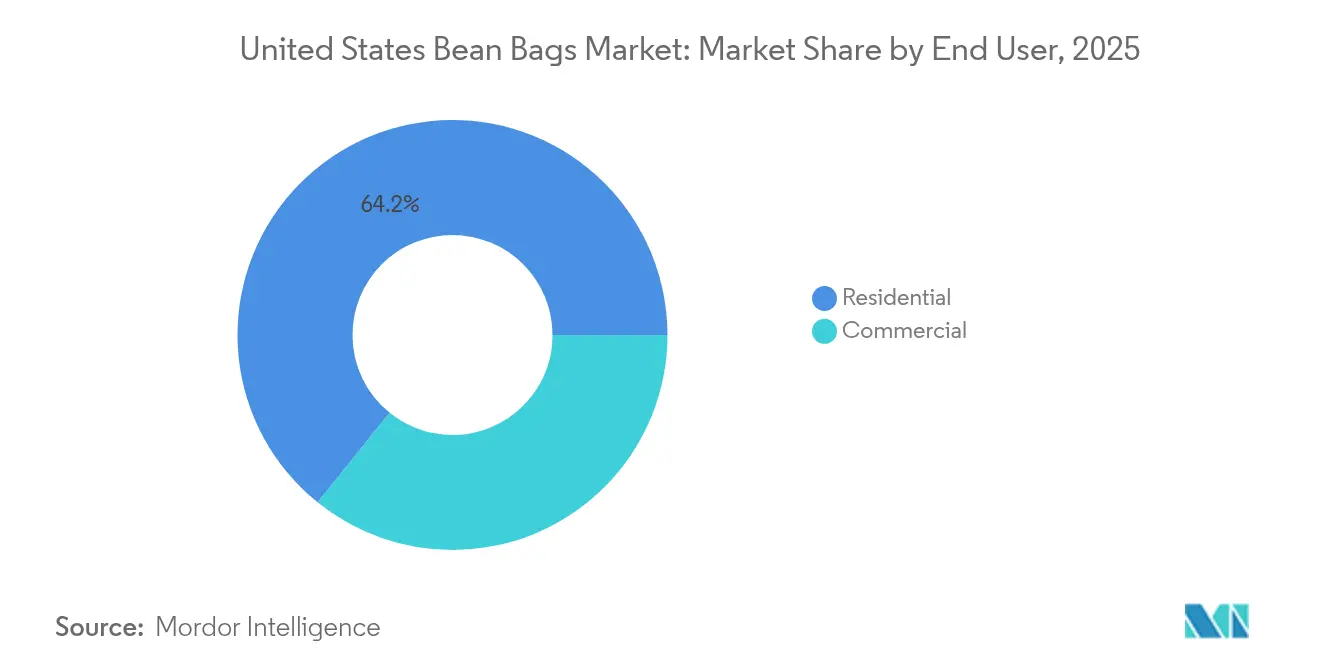

- Por usuario final, los compradores residenciales formaron el 64,20% de la demanda de 2025, mientras que la adopción comercial se prevé que se acelere a una CAGR del 5,05%.

- Por canal de distribución, los canales B2C representaron el 77,10% de las ventas totales en 2025; se proyecta que las ventas de proyectos B2B aumenten a una CAGR del 5,72%.

- Por geografía, el Oeste capturó el 24,60% de la participación del mercado de puffs en los Estados Unidos en 2025; el Noreste está en camino de registrar la CAGR más rápida del 4,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Puffs en los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Ergonómica para el Trabajo en Casa Impulsando la Demanda de Puffs Premium | +1.2% | Costa Oeste, centros urbanos del Noreste | Mediano plazo (2-4 años) |

| Aumento en la Demanda de Mobiliario Cómodo y Personalizable | +0.9% | Nacional, metrópolis de altos ingresos | Largo plazo (≥ 4 años) |

| Materiales de Relleno Ecológicos (Bio-EPS y Espuma Reciclada) Impulsando el Cambio de Producto | +0.8% | California, Noroeste del Pacífico, Noreste | Largo plazo (≥ 4 años) |

| Rápida Expansión de Hoteles Boutique y Sitios de Glamping que Utilizan Asientos Informales | +0.6% | Costa Oeste, corredores turísticos del Sureste | Mediano plazo (2-4 años) |

| Auge de las Tendencias de Decoración de "Asientos Blandos" que Impulsan las Compras por Impulso | +0.4% | Nacional, mercados con alta densidad de millennials | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Ergonómica para el Trabajo en Casa Impulsando la Demanda de Puffs Premium

El giro hacia el trabajo híbrido ha trasladado las preocupaciones ergonómicas de la oficina corporativa a los salones del hogar. El trabajo híbrido se ha convertido en la nueva norma en el empleo de cuello blanco en los Estados Unidos. Una encuesta en línea a trabajadores a tiempo completo y parcial muestra que la proporción de empleados que dividen su tiempo entre el hogar y la oficina saltó del 8% en 2019 al 54% en el primer trimestre de 2024 y se ha mantenido por encima del 53% desde principios de 2023 [1]Gallup Staff, "Indicador: Trabajo Híbrido," Gallup, gallup.com. Los empleadores ven el modelo como una forma práctica de apoyar el bienestar, mantener la productividad y reducir los gastos generales de oficina, lo que indica que los acuerdos flexibles seguirán siendo una característica estructural del mercado laboral. Las marcas ahora incorporan paneles lumbares segmentados, espuma viscoelástica con gel y reposacabezas ajustables que permiten a los trabajadores remotos alternar entre una postura orientada a las tareas y modos de ocio. Los centros tecnológicos de la Costa Oeste proporcionan impulso de adopción temprana, y los modelos premium son los que más ganan a medida que los compradores los ven como mobiliario de doble uso.

Aumento en la Demanda de Mobiliario Cómodo y Personalizable

La personalización ya no es una novedad. Las fundas intercambiables, los reposapiés modulares y los configuradores de telas en línea permiten a los compradores adaptar su decoración en evolución sin reemplazar el asiento principal. Las marcas de venta directa al consumidor informan que las variantes personalizadas alcanzan altas primas de precio y menores tasas de devolución porque los compradores sienten que son dueños del diseño. Las herramientas integradas de planificación de habitaciones en 3D aceleran aún más la conversión en línea.

Materiales de Relleno Ecológicos (Bio-EPS y Espuma Reciclada) Impulsando el Cambio de Producto

La responsabilidad medioambiental es ahora un factor de compra fundamental. El Bio-EPS derivado del maíz o la caña de azúcar y las mezclas de chips de espuma reciclada proporcionan un confort casi idéntico al tiempo que reducen la huella de carbono. Institutos de investigación como Fraunhofer WKI han sido pioneros en aglutinantes sin formaldehído y retardantes de llama de base biológica, haciendo viable la sustitución a gran escala[2]Fraunhofer WKI, "Retardantes de Llama de Base Biológica para Tapicería," wki.fraunhofer.de. El estándar nacional de facto de incendios de California favorece implícitamente estas alternativas de bajas emisiones y ayuda a justificar las primas de costo marginal en el comercio minorista.

Rápida Expansión de Hoteles Boutique y Sitios de Glamping que Utilizan Asientos Informales

Los viajes orientados a la experiencia han creado nueva demanda B2B. Los hoteles boutique especifican puffs de gran tamaño para los salones de las azoteas, mientras que los operadores de glamping utilizan sacos resistentes a la intemperie para amueblar las terrazas abiertas. La capacidad de mover los asientos rápidamente para eventos, además del atractivo en las redes sociales de los visuales relajados, sustenta los pedidos de proyectos en los corredores turísticos del Sureste. Los compradores comerciales también aprecian que los asientos de base de espuma cumplen muchas pautas de accesibilidad una vez que se ajustan la altura y la firmeza.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Variabilidad de la Normativa de Seguridad contra Incendios entre Estados que Eleva los Costos de Cumplimiento | -0.7% | Nacional, mayor impacto en California, Massachusetts y Nueva York | Largo plazo (≥ 4 años) |

| Percepción de Falta de Soporte Postural que Limita la Adopción en Residencias para Personas Mayores | -0.5% | Nacional, concentrado en Florida, Arizona y centros de población envejecida | Mediano plazo (2-4 años) |

| Escrutinio de la Huella de Carbono de la Cadena de Suministro que Obstaculiza las Importaciones de Telas Recubiertas de PU | -0.4% | Puertos de la Costa Oeste, centros de importación del Noreste, zonas regulatorias de California | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Variabilidad de la Normativa de Seguridad contra Incendios entre Estados que Eleva los Costos de Cumplimiento

El Boletín Técnico 117-2013 de California y el 16 CFR Parte 1640 de la Comisión de Seguridad de Productos del Consumidor establecen estrictos parámetros de resistencia al fuego lento. Sin embargo, estados como Massachusetts añaden reglas adicionales de etiquetado químico, creando un mapa de cumplimiento fragmentado. Los fabricantes, por tanto, diseñan conforme al conjunto de normas más estricto y absorben mayores costos de pruebas, documentación y materiales retardantes de llama[3]Comisión de Seguridad de Productos del Consumidor, "16 CFR Parte 1640 Inflamabilidad del Mobiliario Tapizado," cpsc.gov . Las empresas más pequeñas con capital limitado tienen dificultades para amortizar las tarifas de certificación, lo que impulsa la consolidación.

Percepción de Falta de Soporte Postural que Limita la Adopción en Residencias para Personas Mayores

Los terapeutas ocupacionales frecuentemente aconsejan a los adultos mayores que eviten los asientos bajos que requieren fuerza de núcleo para levantarse. En consecuencia, los operadores de residencias para personas mayores especifican sillas de armazón rígido en lugar de puffs, a pesar de las ventajas de alivio de presión de estos últimos. Hasta que las marcas introduzcan bases elevadas o agarres de asistencia que satisfagan los criterios de movilidad, el alcance de la categoría en el segmento demográfico de 65 años o más seguirá siendo limitado, incluso a medida que este grupo etario se expande rápidamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material de Relleno: La Sostenibilidad Orienta la Innovación

Las perlas de EPS y el emergente Bio-EPS representaron el 39,35% de la participación del mercado de puffs en los Estados Unidos en 2025 porque combinan bajo costo con moldeabilidad. Las alternativas naturales y recicladas, aunque solo una porción menor hoy en día, están preparadas para superar al núcleo a una CAGR del 5,85%, lo que refleja el impulso regulatorio hacia la reducción de compuestos orgánicos volátiles. Las etiquetas premium destacan las mezclas de fibra de coco o corcho para reforzar las narrativas ecológicas y justificar precios más altos. Las cadenas de suministro para perlas de base petroquímica siguen siendo más profundas, pero las inversiones en flujos de residuos agrícolas mejoran la escala para los rellenos biológicos, prometiendo paridad de márgenes en el horizonte del pronóstico.

El mercado de puffs en los Estados Unidos diferencia cada vez más los niveles de producto por la química del relleno en lugar de únicamente por la tela exterior. Las variantes de espuma viscoelástica alcanzan los precios más altos al ofrecer beneficios ortopédicos, aunque las tecnologías de reciclaje de espuma aún están madurando. Las mezclas híbridas de perlas y espuma emergen como soluciones intermedias que moderan el costo al tiempo que elevan las puntuaciones de confort. Los rellenos de nicho como las cáscaras de trigo sarraceno ahora encuentran tracción en boutiques orientadas al bienestar, lo que señala una paleta en expansión de insumos naturales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material Exterior: La Longevidad del Cuero bajo Escrutinio Medioambiental

El cuero mantuvo una participación dominante del 54,35% en 2025 gracias a su resistencia a la abrasión y al prestigio percibido. Sin embargo, las fundas de algodón están escalando más rápido a una CAGR del 5,22% a medida que los consumidores se inclinan por telas transpirables y lavables a máquina que se alinean con los interiores informales. El terciopelo y los sintéticos especiales ocupan nichos estéticos, atendiendo a piezas de declaración en zonas de entretenimiento o vestíbulos de hostelería.

Las marcas que comercializan piezas de cuero ahora destacan pieles trazables y procesos de curtido vegetal para desviar las críticas medioambientales. Por el contrario, los productores de algodón promocionan la certificación GOTS y las mezclas de poliéster reciclado que refuerzan las afirmaciones de circularidad. El debate sobre durabilidad frente a sostenibilidad dará forma a las estructuras de márgenes; el cuero mantiene ventajas de longevidad, mientras que el algodón gana en comodidad de cuidado y atractivo de renovación estacional dentro del mercado de puffs en los Estados Unidos.

Por Aplicación: El Impulso Exterior se Consolida

El uso interior dominó el 69,20% del tamaño del mercado de puffs en los Estados Unidos en 2025, arraigado en su relevancia durante todo el año y su integración con salas familiares y configuraciones de videojuegos. Se proyecta que los modelos específicos para exterior, reforzados con hilos estables a los rayos UV e insertos a prueba de moho, aumenten a una CAGR del 5,55% a medida que los propietarios amplían los espacios habitables a patios y azoteas. Los ciclos de renovación del hogar posteriores a la pandemia asignaron mayores presupuestos a los salones al aire libre, impulsando directamente la demanda de sacos resistentes a la intemperie.

Mientras que los modelos de interior priorizan el confort táctil y la amplitud de estilos, las líneas de exterior se concentran en la resistencia a la decoloración y la espuma de secado rápido. Los surtidos minoristas difieren, por tanto, según la temporada; las grandes cadenas de distribución adelantan las colecciones de patio en primavera, mientras que las tiendas especializadas de comercio electrónico mantienen referencias de venta continua para capturar la demanda en zonas de clima soleado. La estrategia de doble temporada permite a los proveedores suavizar los calendarios de producción y cubrirse contra la volatilidad climática.

Por Tamaño: Las Piezas Más Grandes Hacen una Declaración

Las unidades estándar de 4 a 5 pies representaron el 44,30% de los ingresos de 2025 porque logran un equilibrio entre la comodidad del asiento y la flexibilidad espacial en los apartamentos. Los sacos jumbo de 8 pies o más registran el crecimiento más rápido con una CAGR del 4,95%, reflejando la popularidad de los sótanos de planta abierta y las salas multimedia donde una sola pieza puede sentar a varios espectadores. Los modelos específicos para niños de ≤ 3 pies mantienen un nicho orientado a la seguridad que impulsa un volumen constante pero con precios de venta promedio más bajos.

La economía del envío pesa mucho en la segmentación por tamaño. Las unidades de gran tamaño incurren en recargos por peso dimensional, lo que empuja a los vendedores hacia el embalaje de espuma comprimida o los kits de relleno en el lugar. Sin embargo, las piezas jumbo favorables a las redes sociales generan un compromiso desproporcionado, convirtiéndolas en captadores de atención efectivos en las campañas omnicanal del mercado de puffs en los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Precio: La Premiumización Gana Impulso

Las referencias de rango medio capturaron el 49,10% de los ingresos de 2025 a medida que los propietarios conscientes del costo equilibraron la durabilidad con el presupuesto. El segmento premium está previsto para una CAGR del 4,72%, impulsado por materiales reciclados, mezclas de espuma propietarias y configuradores digitales que resuenan con los compradores con conciencia de sostenibilidad. Las líneas económicas enfrentan erosión por la inflación de materias primas y las guerras de precios basadas en descuentos en los grandes distribuidores.

Los términos de garantía proporcionan un diferenciador clave: las garantías de por vida o de 10 años prevalentes en las ofertas premium refuerzan la percepción de valor y sustentan márgenes más altos. Los minoristas, a su vez, utilizan planes de financiación escalonados para salvar la brecha de asequibilidad, ampliando el público alcanzable para las actualizaciones premium dentro del mercado de puffs en los Estados Unidos.

Por Usuario Final: Los Canales Comerciales se Aceleran

Las compras residenciales aún representaron el 64,20% de las ventas en 2025, aunque la adopción comercial avanza ahora a una CAGR del 5,05%. Las oficinas que adoptan zonas informales de descanso, los hoteles boutique que buscan una decoración favorable a Instagram y los campus de educación terciaria que renuevan los salones estudiantiles impulsan el volumen. Los compradores comerciales estipulan códigos de incendio más estrictos y pruebas de resistencia de costuras, lo que lleva a los proveedores a desarrollar referencias y paquetes de documentación distintos.

El éxito de conversión depende de una venta consultiva que agrupe la planificación de distribución y el análisis del ciclo de reemplazo. Los proveedores que certifican productos bajo los estándares ANSI/BIFMA obtienen ventaja con los gestores de instalaciones que priorizan la durabilidad y los presupuestos de mantenimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Comodidad Digital se Encuentra con los Proyectos B2B

Los canales B2C, incluidos los minoristas omnicanal y las plataformas de comercio electrónico puro, mantuvieron una participación del 77,10% en 2025 gracias a los amplios surtidos y los umbrales de envío gratuito. El trabajo de proyectos B2B, aunque menor, está aumentando a una CAGR del 5,72% a medida que las remodelaciones de hostelería, oficinas y educación especifican asientos informales. Los configuradores 3D interactivos impulsados por 3D Cloud sustentan ahora muchos showrooms digitales, permitiendo cambios de tamaño, color y tela en tiempo real, características que acortan los ciclos de decisión y reducen las tasas de devolución.

Los fabricantes equilibran el conflicto de canales ofreciendo telas exclusivas o plazos de entrega acelerados a los clientes del sector, mientras mantienen distintas las colecciones para el mercado masivo. La logística de envío directo sigue siendo estándar para las entregas al consumidor en línea, mientras que los clientes de proyectos prefieren envíos de flete consolidado con opciones de montaje en el lugar.

Análisis Geográfico

La región Oeste representó el 24,60% de los ingresos del mercado de puffs en los Estados Unidos en 2025, respaldada por hogares de altos ingresos, empleo centrado en la tecnología y legislación que a menudo se convierte en el estándar nacional de referencia. Las normas de inflamabilidad de California obligan a los proveedores a priorizar materiales de bajas emisiones y resistentes al fuego lento, dando ventaja temprana a las empresas que ya han invertido en química sostenible. El estilo de vida al aire libre de la región también impulsa la demanda de telas resistentes a los rayos UV adecuadas para terrazas de piscinas y retiros costeros.

Se prevé que el Noreste sea la región de más rápido crecimiento, avanzando a una CAGR del 4,55% hasta 2031. La densa vida urbana y las menores superficies residenciales magnifican el atractivo de los asientos flexibles que se pueden guardar o servir como camas para invitados. La concentración de universidades impulsa los pedidos comerciales para dormitorios y centros estudiantiles, mientras que los altos ingresos en los corredores metropolitanos sustentan escalas de precios más altas en el mercado de puffs en los Estados Unidos.

El Sureste, el Medio Oeste y el Suroeste presentan conjuntamente una base de demanda diversificada. Los estados del Sureste con gran actividad turística incorporan puffs en los patios de los complejos turísticos y los alquileres vacacionales para mejorar un ambiente informal orientado al marketing fotográfico. Las salas familiares del Medio Oeste enfatizan las fundas resistentes a las manchas y los cierres de cremallera seguros para niños. El árido Suroeste valora las telas resistentes a la decoloración que soportan una intensa exposición solar durante todo el año. Los distribuidores regionales ajustan los surtidos en consecuencia, alineando las paletas de telas con las tendencias de color locales y las consideraciones climáticas.

Panorama Competitivo

El mercado de puffs en los Estados Unidos sigue siendo fragmentado, aunque los líderes en escala como Lovesac mantienen su participación a través de la distribución directa al consumidor, la expansión de showrooms y la comunicación de economía circular. El compromiso de Lovesac de reutilizar 1.000 millones de botellas de plástico para 2040, junto con sus patentes de configuración modular, ejemplifica la diferenciación liderada por la marca. Los competidores de nivel medio se diversifican mediante lanzamientos de telas de edición limitada y exclusivas para minoristas, mientras que los artesanos más pequeños se abren camino en nichos con textiles de herencia o diseños específicos de cada región.

La inversión digital representa un campo de batalla crítico. Las empresas líderes despliegan aplicaciones de realidad aumentada que permiten a los compradores visualizar los productos en el espacio real, reduciendo las tasas de devolución e impulsando la venta adicional de accesorios como otomanas y reposacabezas. Las capacidades de cumplimiento también dan forma a la dinámica competitiva. Las entidades más grandes distribuyen las tarifas de laboratorios externos entre mayores volúmenes, mientras que las micromarcas externalizan la certificación o restringen las ventas a estados con códigos de incendio más permisivos, cediendo inadvertidamente terreno en el comercio electrónico a nivel nacional.

Las estrategias de cadena de suministro se están bifurcando. Algunas marcas acercan el relleno y la costura para mitigar la exposición arancelaria y acortar los plazos de entrega, mientras que otras profundizan las asociaciones en Vietnam y México para reducir los costos laborales. Los programas de marca privada en las grandes cadenas de distribución intensifican la presión de precios en las referencias de nivel básico, pero también abren canales de volumen para los fabricantes OEM cómodos trabajando en segundo plano.

Líderes de la Industria de Puffs en los Estados Unidos

Lovesac Company

Big Joe (Comfort Research)

Yogibo LLC

Fatboy USA

Sumo Lounge International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Lovesac reportó ingresos del cuarto trimestre de 2025 de USD 241,5 millones, amplió su red de showrooms a 257 ubicaciones y mejoró el margen bruto al 60,4% mediante la optimización del flete.

- Diciembre de 2024: South Bay International presentó el Enfinity Lounge y el HealthyAir Monitor en el Las Vegas Market, con enfoque en el confort y el bienestar.

- Noviembre de 2024: Furniture Marketing Group eligió a Intiaro para proporcionar herramientas de visualización 3D y de realidad aumentada para más de 100 minoristas, con el objetivo de un aumento de ventas de hasta el 30%.

- Septiembre de 2024: Best Home Furnishings integró la visualización 3D Cloud en 300 referencias para mejorar su experiencia de comercio electrónico.

Alcance del Informe del Mercado de Puffs en los Estados Unidos

Los puffs son típicamente bolsas selladas rellenas de una variedad de materiales, incluidos frijoles secos, pellets de PVC, poliestireno expandido o polipropileno expandido.

El mercado de puffs en los Estados Unidos está segmentado por tipo de producto, aplicación, tamaño y canal de distribución. Por tipo de producto, el mercado está segmentado en interior y exterior. Por aplicación, el mercado está segmentado en residencial y comercial. Por tamaño, el mercado está segmentado en pequeño, mediano y grande. Por canal de distribución, el mercado está segmentado en offline y online. El informe ofrece el tamaño del mercado y los pronósticos en valor (USD) para todos los segmentos anteriores.

| Perlas de EPS / Bio-EPS |

| Relleno de Espuma Viscoelástica |

| Híbrido (Espuma + Perlas) |

| Relleno Natural y Reciclado (Trigo Sarraceno, Corcho, Fragmentos Textiles) |

| Otros |

| Algodón |

| Cuero |

| Terciopelo |

| Otros Materiales |

| Interior |

| Exterior |

| Niños (≤3 pies) |

| Estándar (4-5 pies) |

| Grande (6-7 pies) |

| Jumbo (≥8 pies) |

| Económico |

| Rango Medio |

| Premium |

| Residencial |

| Comercial |

| B2C/Minorista | Centros del Hogar |

| Tiendas Especializadas de Mobiliario | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B/Proyecto |

| Noreste |

| Sureste |

| Medio Oeste |

| Suroeste |

| Oeste |

| Por Material de Relleno | Perlas de EPS / Bio-EPS | |

| Relleno de Espuma Viscoelástica | ||

| Híbrido (Espuma + Perlas) | ||

| Relleno Natural y Reciclado (Trigo Sarraceno, Corcho, Fragmentos Textiles) | ||

| Otros | ||

| Por Material Exterior | Algodón | |

| Cuero | ||

| Terciopelo | ||

| Otros Materiales | ||

| Por Aplicación | Interior | |

| Exterior | ||

| Por Tamaño | Niños (≤3 pies) | |

| Estándar (4-5 pies) | ||

| Grande (6-7 pies) | ||

| Jumbo (≥8 pies) | ||

| Por Rango de Precio | Económico | |

| Rango Medio | ||

| Premium | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2C/Minorista | Centros del Hogar |

| Tiendas Especializadas de Mobiliario | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B/Proyecto | ||

| Por Geografía | Noreste | |

| Sureste | ||

| Medio Oeste | ||

| Suroeste | ||

| Oeste | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de puffs en los Estados Unidos?

El mercado alcanzó USD 1,44 mil millones en 2026 y continúa expandiéndose a medida que los asientos informales ganan popularidad.

¿Qué tasa de crecimiento se espera para el mercado de puffs en los Estados Unidos hasta 2031?

Se prevé que los ingresos de la industria aumenten a una CAGR del 4,08%, llevando el mercado a aproximadamente USD 1,75 mil millones en 2031 durante 2026-2031.

¿Qué región de los Estados Unidos tiene la mayor participación en las ventas de puffs y cuál se está expandiendo más rápido?

El Oeste controla aproximadamente el 24,60% de las ventas de 2025, mientras que se proyecta que el Noreste registre la CAGR más rápida del 4,55% hasta 2031.

¿Qué materiales de relleno lideran el mercado y cuál es la alternativa de más rápido crecimiento?

Las perlas de EPS/Bio-EPS dominan con una participación del 39,35%, mientras que los rellenos naturales y reciclados crecen más rápido a una CAGR del 5,85% gracias a la creciente conciencia ecológica.

¿Cómo influye el cambio hacia el trabajo híbrido en la demanda de puffs?

Los trabajadores remotos están invirtiendo en puffs premium con mejoras ergonómicas que sirven para un doble propósito tanto para tareas profesionales como para el ocio, impulsando el segmento de mayor precio.

¿Qué papel juega la sostenibilidad en el desarrollo de nuevos productos de puffs?

Las marcas están adoptando EPS de base biológica, espumas recicladas y telas orgánicas para satisfacer la demanda de los consumidores de asientos de bajas emisiones y reciclables sin sacrificar el confort ni la durabilidad.

Última actualización de la página el: