Tamaño y Participación del Mercado de Colchones de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

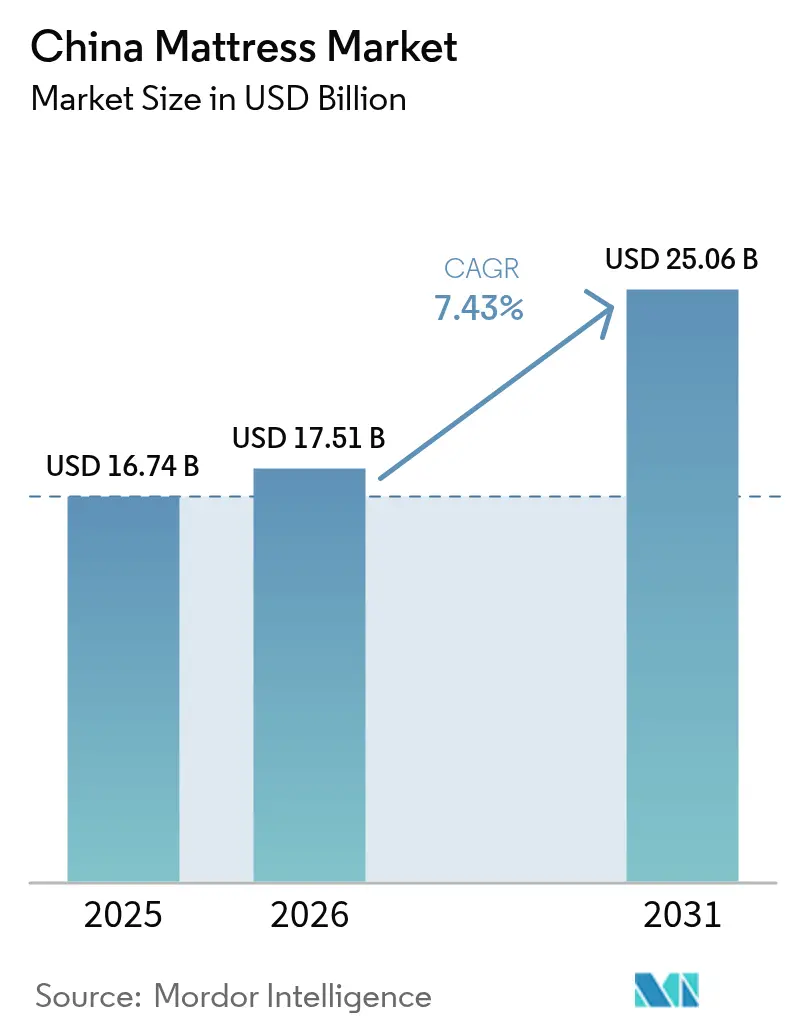

| Tamaño del mercado en el año base (2025) | 16.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.43% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Colchones de China por Mordor Intelligence

Se proyecta que el tamaño del mercado de colchones de China se expanda desde USD 16.740 millones en 2025 y USD 17.510 millones en 2026 hasta USD 25.060 millones en 2031, registrando una CAGR del 7,43% entre 2026 y 2031. Los operadores registran un avance respecto al arco de crecimiento de 2019–2025, a medida que la premiumización, el posicionamiento en salud del sueño y la cobertura omnicanal amplían la base direccionable más allá de las nuevas entregas de viviendas. Los consumidores urbanos en ciudades de segundo y tercer nivel impulsan los ciclos de actualización gracias al aumento de la renta disponible y una mayor conciencia sobre el soporte ergonómico. El cambio hacia la logística de colchón en caja extiende la entrega en el mismo día y al día siguiente a cientos de ciudades de menor nivel, reduciendo los costos de última milla y minimizando el riesgo de las pruebas en línea. La política nacional de salud bajo el programa China Saludable 2030 reencuadra la elección del colchón como una decisión de salud del sueño y refuerza la adopción institucional en programas de bienestar para personas mayores y trabajadores[1]Fuente: Oficina Nacional de Estadísticas de China, "Comunicado Estadístico e Indicadores Inmobiliarios," Oficina Nacional de Estadísticas de China, stats.gov.cn .

Conclusiones Clave del Informe

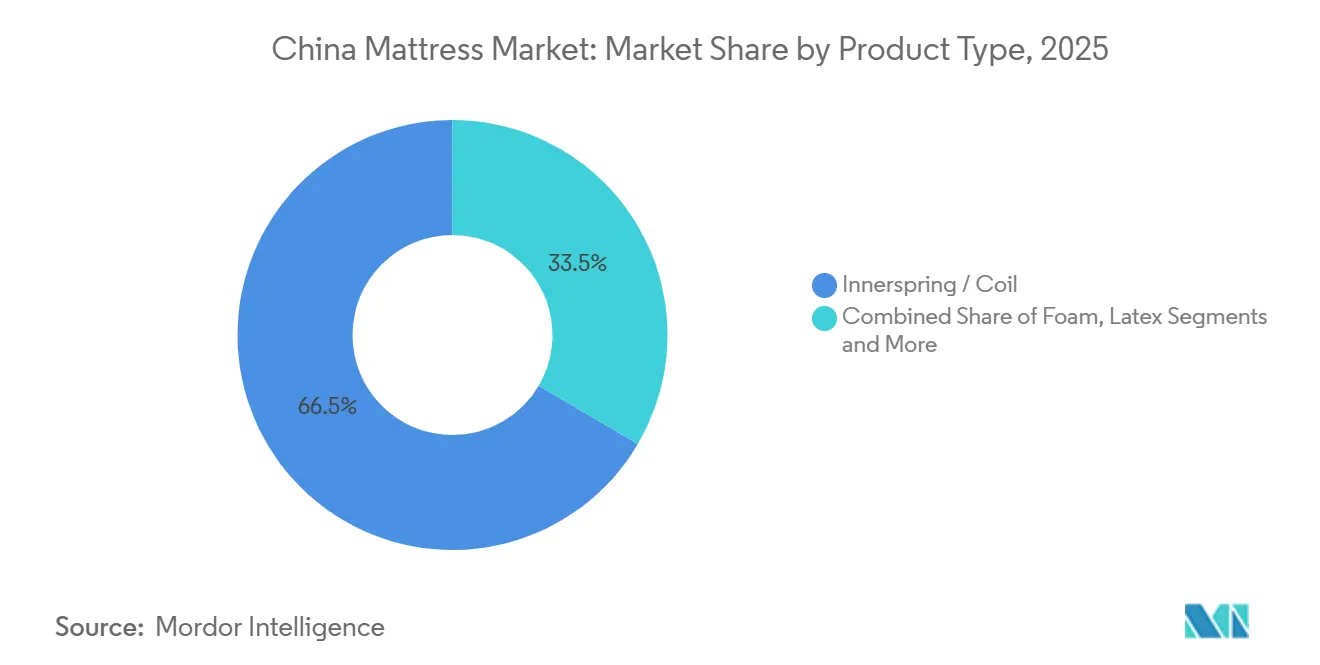

- Por tipo de producto, los colchones de resortes lideraron con el 66,53% de la participación del mercado de colchones chino en 2025, mientras que se prevé que los colchones de espuma se expandan a una CAGR del 8,22% hasta 2031.

- Por tamaño de colchón, los modelos king-size representaron el 41,53% de la participación del mercado de colchones chino en 2025, mientras que las variantes queen-size se proyectan para crecer a una CAGR del 8,04% hasta 2031.

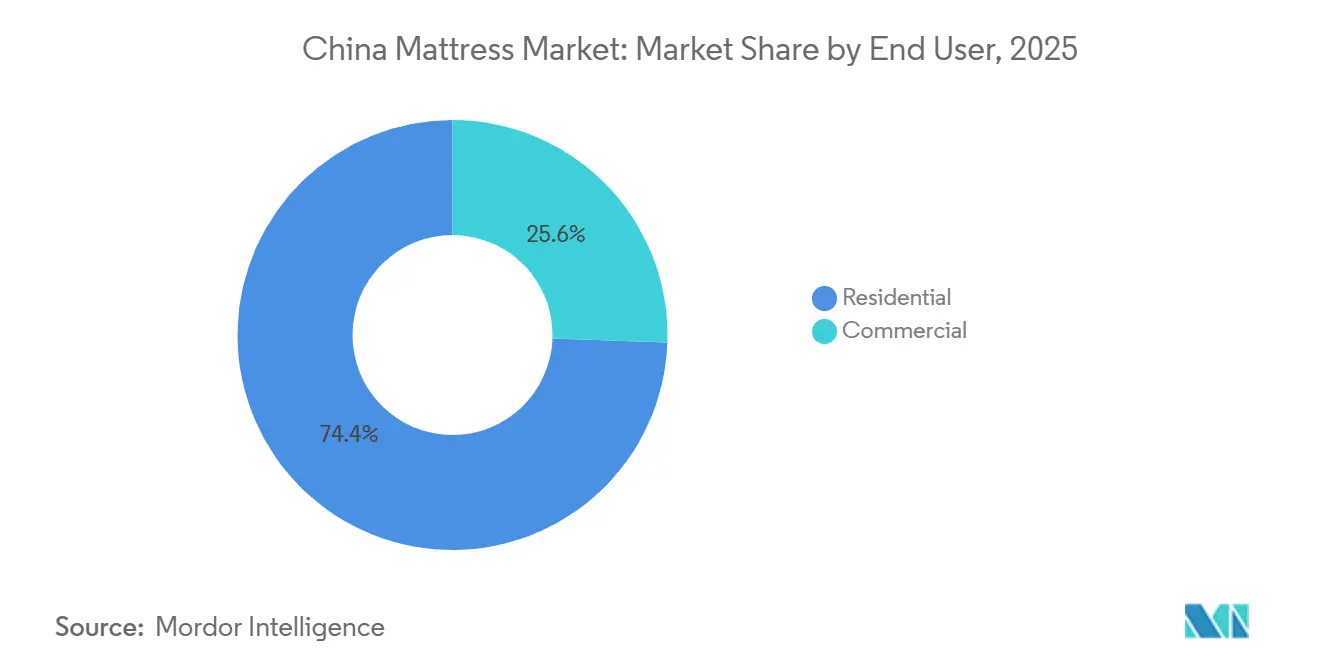

- Por usuario final, el segmento residencial representó el 74,44% de la participación del mercado de colchones de China en 2025, mientras que se prevé que los canales comerciales crezcan a una CAGR del 8,40% hasta 2031.

- Por canal de distribución, el segmento B2C representó el 75,25% de la participación del mercado de colchones de China en 2025, y se proyecta que el B2C registre la CAGR más rápida del 9,36% hasta 2031.

- Por geografía, China Oriental lideró el mercado de colchones de China con una participación del 29,12% en 2025, mientras que el Suroeste de China se proyecta para registrar la CAGR más alta del 8,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Colchones de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Premiumización y Demanda de Actualización en Ciudades de Nivel 1–3 | +2.1% | China Oriental, China Centro-Sur (más fuerte), China del Norte (moderado) | Mediano plazo (2–4 años) |

| Expansión del Comercio Electrónico y Omnicanal hacia Ciudades de Menor Nivel | +1.8% | Nacional, con mayor penetración en China Oriental y del Norte | Corto plazo (≤ 2 años) |

| Conciencia sobre la Salud del Sueño que Favorece los Colchones Ergonómicos, de Espuma e Híbridos | +1.5% | Ciudades de Nivel 1 y Nivel 2, extendiéndose al Nivel 3 | Mediano plazo (2–4 años) |

| Cartera de Proyectos de Hostelería y Ciclos de Renovación Pospandemia | +1.2% | Suroeste de China, China Centro-Sur, con extensión hacia China del Norte | Mediano plazo (2–4 años) |

| Etiquetado Verde y Cumplimiento de Bajos COV que Moldean la Combinación de Productos | +0.6% | Segmentos premium en China Centro-Sur y Oriental, con crecimiento a nivel nacional | Largo plazo (≥ 4 años) |

| Programas de Equipamiento para Alquiler con Fines de Construcción y Arrendamiento a Largo Plazo | +0.5% | Ciudades de Nivel 1, expandiéndose a capitales provinciales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Premiumización y Demanda de Actualización en Ciudades de Nivel 1–3

El aumento de la renta disponible en los principales centros urbanos respalda un claro cambio desde los colchones de resortes de precio básico hacia opciones de espuma, híbridas e inteligentes de mejor rendimiento, que prometen mejoras medibles en el sueño y mayor durabilidad. Los compradores en ciudades de Nivel 1–3 ahora priorizan materiales certificados y seguridad en emisiones, convirtiendo a CertiPUR-US para espuma y STANDARD 100 de OEKO-TEX en señales de calidad visibles durante la comparación de productos. Los surtidos de gama media a premium crecen más rápido a medida que la zonificación ergonómica, el confort con infusión de gel y el aislamiento del movimiento se alinean con la lógica de actualización en lugar de la primera compra de mobiliario. Los colchones inteligentes que se ajustan automáticamente en función de datos biométricos ofrecen a las marcas una nueva base de diferenciación en distritos acomodados donde los consumidores vinculan el sueño con la salud preventiva. Estas preferencias se concentran en China Oriental y Centro-Sur, y luego se difunden a otras regiones a medida que el descubrimiento omnicanal amplía la conciencia y el acceso.

Expansión del Comercio Electrónico y Omnicanal hacia Ciudades de Menor Nivel

La compresión de colchón en caja y el embalaje optimizado para mensajería permiten entregas más rápidas y períodos de prueba más largos en ciudades de menor nivel donde los puntos de venta físicos son menos densos. Los ecosistemas de plataformas en Tmall, JD.com y Douyin permiten demostraciones en vivo, reseñas autenticadas y atención al cliente fluida, reduciendo el riesgo en las compras en línea de alto valor. Los principales minoristas sincronizan el inventario y los precios entre tiendas físicas y tiendas insignia en línea, permitiendo a los compradores investigar en línea, probar la comodidad en tienda y completar el pago en su canal preferido. A medida que este modelo escala, el B2C sigue siendo el canal más grande y también el de mayor crecimiento hasta 2031, lo que refleja ganancias en conversión más que canibalización del tráfico en tienda. El etiquetado estandarizado de seguridad e inflamabilidad, alineado con las normas GB, en los listados de comercio electrónico mejora la calidad de la información y respalda expectativas consistentes en todas las regiones [2]Fuente: Organización Internacional de Normalización, "ISO 9001:2015 Sistemas de Gestión de la Calidad," ISO, iso.org .

Conciencia sobre la Salud del Sueño que Favorece los Colchones Ergonómicos, de Espuma e Híbridos

El programa China Saludable 2030 sitúa el bienestar del sueño en la agenda nacional de prevención, aumentando la conciencia sobre el soporte ergonómico, la alineación de la columna vertebral y la calidad del sueño entre los grupos urbanos. Las directrices de salud pública y las colaboraciones de investigación informan los estándares de adquisición en el cuidado de personas mayores y el bienestar corporativo, reforzando la demanda de alivio de presión y control del movimiento en las especificaciones de colchones. Las marcas invierten en funciones de monitoreo validadas y demostraciones de mapeo de presión que generan confianza en las soluciones de espuma e híbridas para beneficios diarios de salud. A medida que los consumidores relacionan la elección del colchón con el dolor de espalda y la recuperación, la disposición a pagar por espumas transpirables, muelles zonificados y regulación de temperatura respalda los avances hacia el segmento premium. Estas preferencias vinculadas a la salud surgen primero en ciudades de Nivel 1–2 y luego se extienden hacia afuera a través del contenido omnicanal y las zonas de experiencia en tienda.

Cartera de Proyectos de Hostelería y Ciclos de Renovación Pospandemia

Las marcas hoteleras siguen calendarios de reemplazo y actualizaciones de estándares de marca que mantienen la adquisición de colchones en ciclos plurianuales, lo que estabiliza la demanda B2B incluso cuando las ventas residenciales se desaceleran. Los proveedores con plantas certificadas por ISO, plazos de entrega cortos y almacenes regionales tienen ventaja en licitaciones que requieren calidad consistente y despliegues sincronizados en múltiples propiedades. La recuperación del turismo en centros del interior como Chengdu y Chongqing incrementa los pedidos por lotes de formatos king y queen que cumplen con las especificaciones de higiene y durabilidad. Los compradores comerciales también solicitan firmeza modular y paquetes de base llave en mano para reducir el tiempo fuera de servicio de las habitaciones durante renovaciones y cambios de marca. Esta capa B2B añade resiliencia a la combinación de ingresos del mercado de colchones de China hasta 2027, a medida que las renovaciones y las nuevas aperturas avanzan según los plazos planificados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desaceleración del Mercado Inmobiliario y Débil Finalización de Nuevas Viviendas | -1.4% | Nacional, más agudo en ciudades de Nivel 1, impacto moderado en Nivel 2/3 | Mediano plazo (2–4 años) |

| Volatilidad en los Precios de Materias Primas y Látex | -1.1% | Los centros de fabricación en Guangdong y Zhejiang afectan los precios nacionales | Corto plazo (≤ 2 años) |

| Costos de Cumplimiento por el Endurecimiento de las Normas de COV/Inflamabilidad | -0.7% | Nacional, más estricto en las provincias costeras orientadas a la exportación | Largo plazo (≥ 4 años) |

| Altos Costos de Logística Inversa y Devoluciones en el Comercio Electrónico | -0.6% | Nacional, mayor impacto en ciudades de menor nivel con infraestructura más débil | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desaceleración del Mercado Inmobiliario y Débil Finalización de Nuevas Viviendas

Los indicadores del mercado inmobiliario residencial se debilitaron en 2024 y permanecieron bajo presión hasta principios de 2026, reduciendo la vinculación de primera ocupación para colchones por debajo de las normas anteriores. La flexibilización de políticas ayudó a estabilizar los volúmenes de transacciones, pero no restauró completamente la confianza de los compradores, lo que mantuvo las compras discrecionales de mobiliario en un ciclo de decisión más largo. Las marcas de colchones pivotaron hacia programas de reemplazo y promociones para impulsar la demanda, independientemente de los detonantes de nuevas viviendas, en ciudades de Nivel 1–3. La adquisición comercial por parte de operadores de hostelería, sanidad y alquiler compensó parcialmente la debilidad residencial durante este período [3]Fuente: Oficina Nacional de Estadísticas de China, "Datos de Desarrollo y Ventas Inmobiliarias 2024–2025," Oficina Nacional de Estadísticas de China, stats.gov.cn . El efecto neto es una tracción a corto plazo más lenta derivada de nuevas finalizaciones, con mayor dependencia de las actualizaciones omnicanal y los contratos institucionales en el mercado de colchones de China.

Volatilidad en los Precios de Materias Primas y Látex

Los insumos de poliuretano, como el TDI y los polioles, experimentaron oscilaciones notables durante 2024 y 2025, mientras que los cambios de rendimiento vinculados al clima influyeron en los suministros de látex natural en el Sudeste Asiático. Los ensambladores más pequeños con herramientas de cobertura limitadas enfrentaron una mayor compresión de márgenes y cambios de precios más frecuentes, lo que puede aumentar el riesgo de devoluciones si las especificaciones se reducen. Los actores integrados mitigaron la volatilidad asegurando contratos a más largo plazo y operando líneas de espuma propias, lo que suaviza los costos trimestrales. Los picos en los costos de insumos también interactúan con las necesidades de cumplimiento, ya que las formulaciones de bajo contenido en COV y los adhesivos a base de agua suelen tener costos unitarios más elevados. Esta combinación de costos reduce la flexibilidad promocional para los fabricantes de gama media y eleva la ventaja de la escala en el mercado de colchones chino.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Colchones de Resortes Dominan la Participación en Valor Mientras que la Espuma Captura la Narrativa de Crecimiento a través de la Integración Inteligente

Los colchones de resortes representaron el 66,53% de los ingresos de 2025, ya que los fabricantes se benefician de líneas de muelles de alta capacidad y redes de suministro bien establecidas en los clústeres costeros. La categoría mantiene una fuerte presencia entre los compradores orientados al valor y los consumidores tradicionales que asocian una sensación más firme con el soporte lumbar, lo que ayuda a mantener la demanda de nivel básico resiliente en los mercados de menor nivel. Se proyecta que los productos de espuma, incluida la espuma con memoria, crezcan a una CAGR del 8,22% hasta 2031, ya que las infusiones de gel y los diseños de celda abierta abordan la acumulación de calor, mientras que las funciones inteligentes crean una diferenciación clara en los puntos de precio medio a premium. El látex sigue siendo un nicho para los compradores enfocados en la hipoalergenicidad y la sostenibilidad, respaldado por certificaciones textiles y de espuma reconocidas que validan las bajas emisiones y el abastecimiento responsable. Los colchones híbridos combinan el soporte de muelles embolsados con espumas de confort y se han convertido en una opción de actualización popular a medida que los compradores buscan un confort equilibrado.

A medida que los dispositivos de sueño conectados migran hacia el comercio minorista convencional, las matrices de sensores y los módulos de aire reactivos se integran más fácilmente en las capas de espuma que en los ensamblajes de muelles, desplazando la adopción inteligente hacia los SKU de espuma e híbridos. Los controles de proceso vinculados a las normas de emisiones y seguridad contra incendios aumentan los costos de prueba y certificación para la espuma y el látex, pero estos obstáculos también elevan las barreras para los participantes de baja calidad y favorecen a las marcas organizadas con sistemas de control de calidad. En los centros de exportación costeros, las huellas de cumplimiento son ahora rutinarias y funcionan también como señales de calidad en los canales domésticos donde los compradores buscan garantías sobre los COV y la seguridad de los materiales. En este contexto, los colchones de resortes mantienen la amplitud de cobertura mientras que la espuma y los híbridos capturan la narrativa de innovación que impulsa el valor percibido para los consumidores urbanos. Esta combinación posiciona al mercado de colchones de China para mantener el liderazgo en resortes mientras asigna una participación incremental a los formatos basados en espuma hasta 2031.

Por Tamaño de Colchón: Los Modelos King Lideran los Ingresos Mientras que las Variantes Queen Crecen Impulsadas por la Optimización en Apartamentos Urbanos

Los colchones king-size representaron el 41,53% de los ingresos de 2025, impulsados por compradores urbanos de alto nivel con viviendas más amplias que priorizan generosas superficies de descanso para parejas y familias. Las variantes queen-size son el formato de mayor crecimiento, con una CAGR proyectada del 8,04% hasta 2031, ya que las habitaciones de hotel estandarizadas y los apartamentos urbanos compactos favorecen los diseños que conservan espacio sin sacrificar el lujo percibido. Las unidades de tamaño individual y doble apoyan la vivienda estudiantil y las unidades de alquiler, con el núcleo restante a precios económicos mientras las actualizaciones de marca se centran en otros segmentos. Los nichos de tamaño personalizado y especialidad exigen precios premium a medida que los propietarios de villas y los entornos de cuidado de personas mayores adoptan superficies más grandes o ajustables por cabecera para mayor accesibilidad y comodidad del cuidador. Las preferencias climáticas también influyen en las opciones de relleno y cubierta por región, ya que las provincias del sur húmedo priorizan la transpirabilidad y los materiales de secado rápido, mientras que las provincias del norte más frío valoran las capas de confort más gruesas y las capas térmicas.

Los vendedores de comercio electrónico tienden a optimizar la logística de los colchones queen-size utilizando dimensiones de paquete compatibles con los principales servicios de mensajería, lo que concentra los volúmenes de unidades en línea en ese formato. Las pruebas en tienda siguen siendo importantes para los compradores de king-size, quienes a menudo consultan con el personal de ventas sobre la firmeza, la transferencia de movimiento y el confort de la pareja antes de comprar a través de canales en línea sincronizados. Las normas de tolerancias dimensionales y etiquetado mantienen la varianza dentro de rangos aceptables y requieren una divulgación transparente para que los compradores puedan alinear los marcos y la ropa de cama con la selección del colchón. A medida que los surtidos de las marcas evolucionan, los tamaños queen y king siguen siendo los tamaños ancla que dan forma a la planificación de inventario, la racionalización de SKU y los diseños de planta de los puntos de venta en todas las provincias. Esta distribución se alinea con la preferencia del mercado de colchones chino por soluciones de descanso orientadas a la familia, manteniendo al mismo tiempo la adaptabilidad a las superficies de los apartamentos en las ciudades en crecimiento.

Por Usuario Final: Los Volúmenes Residenciales se Estabilizan Mientras que la Aceleración Comercial Compensa la Ciclicidad del Mercado Inmobiliario

El segmento residencial representó el 74,44% del volumen de 2025, lo que refleja la gran base instalada y la creciente conciencia sobre la salud, que acortan los ciclos de reemplazo en los hogares urbanos. Se prevé que los canales comerciales, que comprenden hostelería, sanidad, cuidado de personas mayores, dormitorios corporativos y alquiler con fines de construcción, crezcan a una CAGR del 8,40% hasta 2031, actuando como contrapeso a la débil vinculación con nuevas viviendas. Los reemplazos en hostelería y los despliegues de marca respaldan pedidos a granel que se adhieren a los estándares de franquicia en cuanto a confort, higiene y durabilidad en paquetes de colchón más base. Los operadores de alquiler a largo plazo estandarizan los SKU en rangos mayoristas de USD 113–169 para equilibrar el confort, la rotación de inquilinos y los calendarios de mantenimiento. La sanidad y el cuidado de personas mayores adquieren productos especializados de alivio de presión y antipresión para úlceras que cumplen con los estándares de seguridad clínica y materiales, lo que fomenta que las características premium se filtren hacia los productos residenciales.

Los compradores residenciales trasladan las expectativas de sus estancias en hoteles, creando demanda de una sensación consistente, soporte en los bordes y control de temperatura que refleje las camas de hostelería de marca. A medida que los programas de adquisición enfatizan el cumplimiento de seguridad y emisiones, los contratos comerciales recompensan a los proveedores que mantienen certificaciones confiables y ofrecen entregas flexibles a carteras de múltiples propiedades. Esta actividad respalda una utilización estable de las líneas en las fábricas más grandes y distingue a los actores integrados de los ensambladores más pequeños en términos de disponibilidad, especificaciones y documentación. Las promociones enfocadas en el reemplazo, incluidas las permutas a USD 70–141, convierten a los usuarios de camas duras tradicionales a capas de confort de espuma en los mercados de alquiler urbano sin esperar a una nueva ocupación. El resultado es un mercado de colchones de China que amplía constantemente sus fuentes de demanda mientras alinea los niveles de producto y precio con las prioridades institucionales y domésticas.

Por Canal de Distribución: El Comercio Minorista B2C Domina y Registra el Mayor Crecimiento a través de Estrategias Omnicanal

El comercio minorista B2C representó el 75,25% de los ingresos de 2025 y se proyecta que registre la CAGR más rápida del 9,36% hasta 2031, confirmando que la evolución del canal está impulsando la conversión en lugar de canibalizar el tráfico en tienda. Las plataformas de mercado y comercio social aprovechan las demostraciones en vivo, el contenido de creadores y los períodos de prueba extendidos para reducir la hesitación en la compra de colchones en línea. Las cadenas especializadas mejoran el recorrido B2C con consultas de sueño, demostraciones de mapeo de presión y pruebas domiciliarias coordinadas que mantienen la paridad de experiencia entre canales. Las ventas B2B y de proyectos siguen siendo esenciales para la adquisición en hostelería, corporativa y sector público, con acuerdos marco que aseguran volúmenes y plazos en múltiples ubicaciones. Los requisitos de seguridad y etiquetado para los canales en línea, incluidas las certificaciones de inflamabilidad bajo las normas GB, formalizan la presentación de productos y reducen las disputas durante los períodos de devolución extendidos.

Los vendedores omnicanal sincronizan la disponibilidad de SKU y el inventario en tiempo real para que los compradores puedan investigar en línea, probar el confort en tienda y completar su compra por el camino que les resulte más conveniente, lo que eleva los valores medios de los pedidos y reduce las devoluciones. Los grandes almacenes mantienen una fuerte penetración en los resortes de precio básico, pero enfrentan presión de igualación de precios a medida que los vendedores de mercado comprimen las capas de costo de distribución. Los participantes de venta directa al consumidor llenan espacios en blanco con pequeños puntos de venta en centros comerciales para proporcionar validación táctil, mientras se centran en la logística y las promociones en línea para preservar los márgenes. La logística inversa sigue siendo un obstáculo de costos en los flujos de comercio electrónico puro, lo que motiva a los vendedores a fortalecer las pruebas en tienda y las políticas de servicio que precalifican a los compradores. Estas dinámicas de canal refuerzan un mercado de colchones de China basado en la descubribilidad, la posibilidad de prueba y la flexibilidad, con el B2C manteniendo tanto la mayor base como el crecimiento más rápido.

Análisis Geográfico

China Oriental lideró el mercado de colchones de China con una participación del 29,12% en 2025, mientras que el Suroeste de China se proyecta para registrar la CAGR más alta del 8,63% hasta 2031. China Oriental tiene la mayor base instalada de producción y ventas de colchones, respaldada por el corredor Shanghái–Jiangsu–Zhejiang, donde la densidad logística reduce los tiempos de entrega y permite surtidos premium. Los mayores ingresos disponibles per cápita en estas provincias ayudan a las marcas a escalar funciones inteligentes y materiales avanzados que requieren precios más altos. La zona también ancla una alta proporción de plantas conformes y listas para la exportación, que han estandarizado prácticas de calidad que ahora influyen en las especificaciones del comercio minorista doméstico. A medida que los puntos de venta maduran, las mejoras en la productividad de las tiendas y las tácticas de conversión omnicanal reemplazan a las nuevas aperturas de tiendas como el principal vector de crecimiento en las ciudades costeras. La combinación de demanda madura y cadenas de suministro organizadas mantiene a la región como el mayor contribuyente de valor en el mercado de colchones chino.

El Suroeste de China es el clúster de mayor crecimiento, ya que los programas de infraestructura reducen los costos de producción y distribución mientras que los nuevos activos de hostelería y turismo amplían las carteras de pedidos B2B. La rápida urbanización en Chengdu y Chongqing está atrayendo a las marcas minoristas nacionales para construir surtidos equilibrados que combinen la cobertura de SKU de nivel básico con opciones premium para los nuevos hogares de clase media. El almacenamiento regional y los plazos de entrega más cortos permiten a los vendedores atender tanto el reemplazo residencial como los contratos basados en proyectos con menos desabastecimientos e instalaciones más oportunas. La planificación de productos también se adapta a las condiciones húmedas y cálidas con construcciones transpirables, infusiones de carbón de bambú y cubiertas antimicrobianas, que son diferenciadores comunes en el Sur. Esta base creciente posiciona al Suroeste de China para impulsar una mayor proporción del crecimiento incremental en el mercado de colchones chino durante el período de previsión.

China del Norte y China Centro-Sur contribuyen con una demanda estable, moldeada por la evolución demográfica, el parque de viviendas y los presupuestos institucionales. China del Norte equilibra el reemplazo estable de hogares con actualizaciones lideradas por políticas en instalaciones de cuidado de personas mayores, lo que añade especificaciones más robustas a las listas de adquisición. China Centro-Sur, incluidas las bases de fabricación de Guangdong, respalda la distribución nacional, pero se está adaptando a salarios más altos y costos de cumplimiento que están empujando gradualmente parte de la capacidad hacia el interior. La participación del Noroeste y el Noreste sigue siendo menor a nivel nacional, pero desempeña un papel importante en la adaptación de productos para climas más fríos, lo que lleva a una comercialización localizada en torno al grosor y el confort térmico. Estos patrones ilustran cómo el mercado de colchones chino alinea los formatos de producto con los diferentes niveles de ingresos regionales, las condiciones climáticas y la madurez de la infraestructura para respaldar un crecimiento equilibrado.

Panorama Competitivo

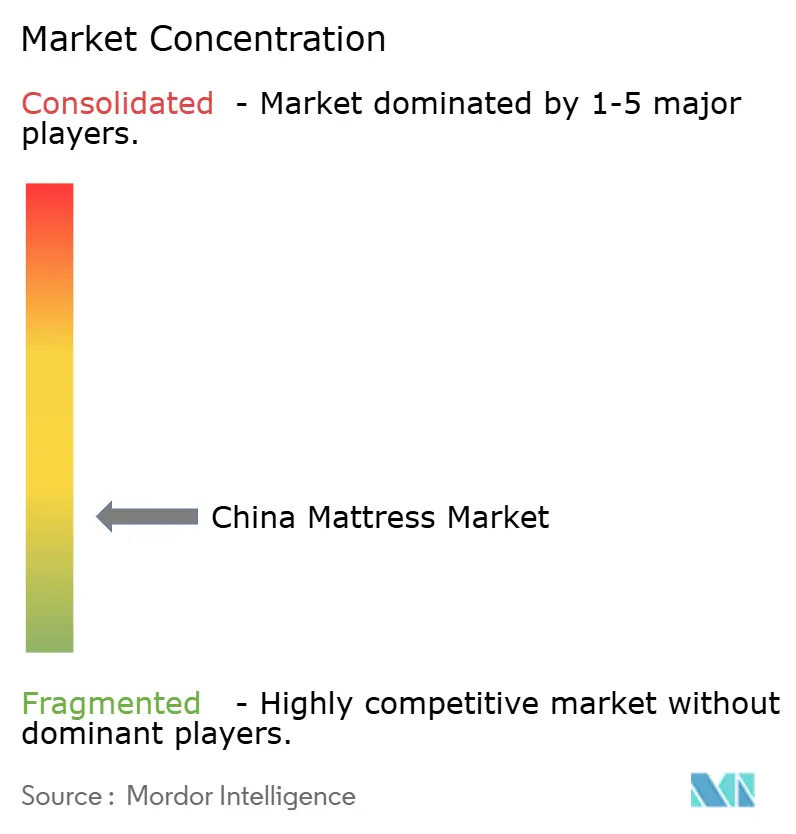

El campo competitivo está fragmentado, y una larga cola de marcas regionales y ensambladores a escala de taller está activa en los puntos de precio básico. Las marcas organizadas compiten en tres vectores, que incluyen la personalización habilitada por IA, el cumplimiento y la transparencia de la cadena de suministro, y el dominio omnicanal que comprime el tiempo desde el descubrimiento hasta la entrega. Los buques insignia de cartera inteligente, como la serie T11 de DeRUCCI, utilizan matrices de múltiples sensores y sistemas de aire adaptativo para hacer afirmaciones de salud que generan confianza, respaldadas por resultados de pruebas y referencias a protocolos clínicos. En paralelo, las certificaciones de emisiones y textiles han pasado de ser requisitos previos para la exportación a señales de confianza domésticas, ya que los consumidores buscan etiquetado de bajo contenido en COV y procedencia documentada de los materiales. Las fricciones en el comercio transfronterizo, incluidos los derechos antidumping sobre colchones chinos en los Estados Unidos, redirigen la capacidad hacia los canales domésticos y amplían la competencia de precios en determinados niveles de ciudad.

Las estrategias de las empresas ilustran la gama de movimientos utilizados para construir ventajas en formatos y canales. Xilinmen, rebautizada como Sleemon Healthy Sleep Technology en 2026, señala un giro hacia los ecosistemas de sueño inteligente mientras amplía las plataformas conjuntas de I+D con las principales universidades. DeRUCCI avanza en carteras de sueño conectado ancladas en el seguimiento cardiopulmonar y el ajuste rápido de firmeza, posicionando los colchones inteligentes como complementos de grado médico para la salud del sueño. MLILY amplía las líneas de precio básico y medio para los canales en línea mientras prueba formatos de experiencia en tienda que canalizan las transacciones de vuelta a los pagos de comercio electrónico, una combinación diseñada para preservar el margen mientras mejora el descubrimiento. Los actores internacionales aprovechan el patrimonio de marca y las asociaciones con la hostelería, pero enfrentan una competencia digital cada vez más intensa de las importaciones de venta directa al consumidor y los innovadores domésticos que socavan las capas de distribuidores en las ciudades de menor nivel. Estos movimientos sostienen un diverso mercado de colchones de China donde tanto los campeones domésticos como las marcas globales persiguen actualizaciones premium y la demanda de bienestar conectado.

Los marcos de cumplimiento y seguridad aportan una separación adicional entre los grandes y pequeños productores, dando forma a las prioridades de inversión y los diseños de fábrica. Las normas más estrictas de COV e inflamabilidad impulsan los adhesivos a base de agua, las nuevas formulaciones de cubierta y un control de calidad más riguroso, formalizando las prácticas en los centros costeros e implementándolas en plazos escalonados. Las normas de manejo de productos químicos peligrosos que entraron en vigor en 2026 aumentan la inversión fija en sistemas de seguridad y monitoreo en los procesadores de espuma, con impactos proporcionales más elevados en las empresas medianas. A medida que estos requisitos se consolidan, las marcas más grandes con credenciales ISO y capacidades de materiales propios obtienen un acceso más consistente a las licitaciones institucionales y los programas hoteleros. Este entorno fomenta la profesionalización continua mientras deja aún amplio margen para los disruptores enfocados en el mercado de colchones chino, incluidas las funciones inteligentes, las construcciones modulares y los proyectos piloto de materiales circulares.

Líderes de la Industria de Colchones de China

Xilinmen / Sleemon

MLILY

KUKA Home

DeRUCCI

Man Wah

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Xilinmen Furniture Co., Ltd. cambió oficialmente su nombre a Sleemon Healthy Sleep Technology Co., Ltd., señalando un giro estratégico hacia los ecosistemas de colchones inteligentes y las plataformas de salud impulsadas por IA.

- Marzo de 2025: Xilinmen estableció un Centro de Investigación Conjunta para la Gran Salud con el Instituto de Estudios Avanzados de Shanghái de la Universidad de Zhejiang, con el objetivo de cultivar nuevas fuerzas productivas en tecnología del sueño.

Alcance del Informe del Mercado de Colchones de China

Un colchón es una funda blanda y hermética diseñada para ser inflada y utilizada como cama. El informe cubre un análisis de antecedentes completo del mercado de colchones chino, que incluye una evaluación del mercado total, las tendencias emergentes en los segmentos y el mercado regional, y los cambios significativos en la dinámica del mercado y la visión general del mercado. El informe también ofrece evaluaciones cualitativas y cuantitativas mediante el análisis de los datos recopilados de analistas del sector y participantes del mercado en varios puntos clave de la cadena de valor. El informe cubre el mercado de colchones de espuma chino, y está segmentado por tipo (colchones de resortes, colchones de espuma con memoria, colchones de látex y otros tipos (gel e híbrido)) y canal de distribución (fuera de línea y en línea). El informe ofrece el tamaño del mercado y las previsiones para el mercado de colchones chino en términos de ingresos (USD) para todos los segmentos anteriores.

| Resortes / Muelles |

| Espuma (incluida la espuma con memoria) |

| Látex |

| Híbrido |

| Otros Tipos de Colchones |

| Colchón Individual |

| Colchón Doble |

| Colchón Queen |

| Colchón King |

| Tamaños Personalizados y de Especialidad |

| Residencial |

| Comercial |

| B2C/Venta Minorista | Grandes Almacenes |

| Tiendas Especializadas en Colchones (incluidas las tiendas exclusivas de marca) | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B/Proyectos |

| China Oriental |

| Suroeste de China |

| China del Norte |

| China Centro-Sur |

| Noreste de China |

| Noroeste de China |

| Por Tipo de Producto | Resortes / Muelles | |

| Espuma (incluida la espuma con memoria) | ||

| Látex | ||

| Híbrido | ||

| Otros Tipos de Colchones | ||

| Por Tamaño de Colchón | Colchón Individual | |

| Colchón Doble | ||

| Colchón Queen | ||

| Colchón King | ||

| Tamaños Personalizados y de Especialidad | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2C/Venta Minorista | Grandes Almacenes |

| Tiendas Especializadas en Colchones (incluidas las tiendas exclusivas de marca) | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B/Proyectos | ||

| Por Geografía | China Oriental | |

| Suroeste de China | ||

| China del Norte | ||

| China Centro-Sur | ||

| Noreste de China | ||

| Noroeste de China | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de colchones de China en 2026 y cuáles son sus perspectivas de crecimiento hasta 2031?

El tamaño del mercado de colchones de China se estima en USD 17.510 millones en 2026 y se proyecta que alcance USD 25.060 millones en 2031 a una CAGR del 7,43%.

¿Qué categoría de producto lidera y cuál es la de mayor crecimiento en China?

Los colchones de resortes lideraron la participación en valor con el 66,53% en 2025, mientras que la espuma es el segmento de mayor crecimiento, con una CAGR del 8,22% hasta 2031, impulsada por la innovación en confort y la integración inteligente.

¿Cómo están evolucionando los canales en el mercado de colchones chino?

El B2C sigue siendo dominante, representando el 75,25% de los ingresos de 2025, y también es el de mayor crecimiento hasta 2031, a medida que los modelos omnicanal vinculan el descubrimiento en línea con las pruebas en tienda y el cumplimiento rápido.

¿Qué regiones son más importantes para la demanda de colchones en China?

China Oriental lideró con el 29,12% de las ventas de 2025, dada la concentración de fabricación y los mayores ingresos, mientras que el Suroeste de China es la región de mayor crecimiento con una CAGR proyectada del 8,63%.

¿Qué normas de cumplimiento son más importantes para los colchones en China?

Las normas clave incluyen GB 18584 para la calidad del aire interior, GB 20286 para la resistencia al fuego en lugares públicos y GB/T 26706 para dimensiones y etiquetado, que determinan los requisitos de materiales, control de calidad y presentación de productos.

Última actualización de la página el: