Tamaño y participación del mercado de sistemas de artillería

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

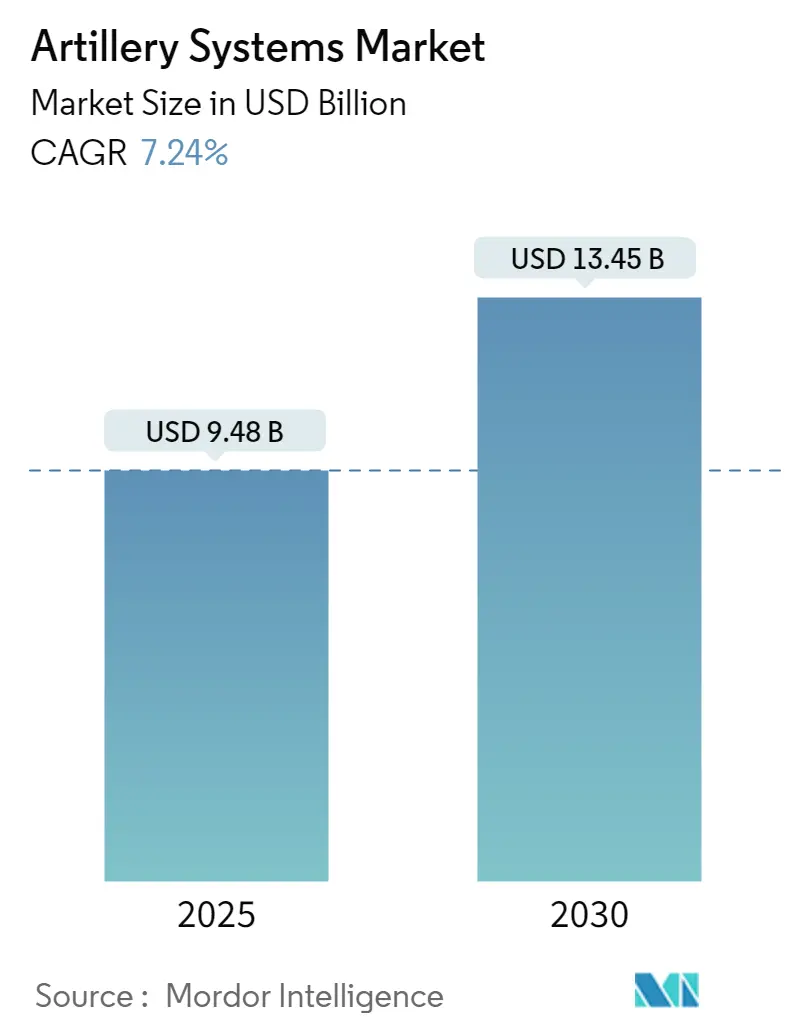

| Tamaño del Mercado (2025) | 9.48 Mil millones de dólares |

| Tamaño del Mercado (2030) | 13.45 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sistemas de artillería por Mordor Intelligence

El tamaño del mercado de sistemas de artillería se estima en 9,48 mil millones de USD en 2025 y se espera que alcance los 13,45 mil millones de USD en 2030, a una CAGR del 7,24% durante el período de pronóstico (2025-2030).

El panorama del mercado de sistemas de artillería está experimentando una transformación significativa impulsada por las crecientes iniciativas de modernización de la defensa a nivel mundial. Las principales potencias militares están aumentando sustancialmente su gasto en defensa, con Estados Unidos manteniendo su posición como el mayor gastador en defensa a nivel mundial con 778 mil millones de USD en 2024. La aparición de tecnología militar avanzada ha llevado al desarrollo de sistemas de artillería más sofisticados, con plataformas modernas capaces de alcanzar rangos superiores a 70 kilómetros mientras mantienen capacidades de ataque de precisión. Esta evolución tecnológica ha beneficiado especialmente a los sistemas de obuses autopropulsados, que ahora cuentan con mayor movilidad, sistemas de carga automatizados y capacidades avanzadas de control de fuego.

La industria está siendo testigo de un notable cambio hacia capacidades de fabricación indígena, particularmente en las economías emergentes. Los países se centran cada vez más en desarrollar capacidades de producción doméstica para reducir la dependencia de las importaciones y mejorar la autonomía estratégica. Por ejemplo, en 2024, el presupuesto de defensa de India asignó 18,48 mil millones de USD específicamente para la adquisición de armamento, lo que representa un aumento significativo del 16% respecto al año anterior. Esta tendencia ha llevado a la aparición de nuevos centros de fabricación y empresas colaborativas entre contratistas de defensa internacionales y fabricantes locales, fomentando la transferencia de tecnología y el desarrollo de experiencia local.

Los sistemas de artillería naval están experimentando una modernización sustancial con la integración de sistemas de guía avanzados y capacidades de alcance mejoradas. Los cañones navales modernos incorporan sofisticados sistemas de control de fuego, mecanismos de apuntamiento automatizados y la capacidad de utilizar munición de precisión guiada. El desarrollo de la tecnología de cañones de riel representa un avance significativo, con sistemas prototipo capaces de alcanzar velocidades de proyectil de hasta seis veces la velocidad del sonido y alcances de hasta 100 millas náuticas. Estos sistemas están siendo diseñados para contrarrestar amenazas emergentes como los misiles antibuque y las embarcaciones de ataque rápido, al tiempo que proporcionan capacidades precisas de bombardeo costero.

El mercado está experimentando una tendencia pronunciada hacia el desarrollo de sistemas de artillería automatizados y en red. Las plataformas de artillería modernas incorporan cada vez más capacidades de inteligencia artificial y aprendizaje automático para mejorar la adquisición y el compromiso de objetivos. La integración de sistemas avanzados de mando y control permite el intercambio de datos del campo de batalla en tiempo real y misiones de fuego coordinadas entre múltiples plataformas. Estos desarrollos se complementan con la aparición de nuevas tecnologías de munición, incluidas municiones de precisión guiada capaces de atacar objetivos a distancias extendidas con daños colaterales mínimos. La industria ha sido testigo de inversiones significativas en investigación y desarrollo, con los principales contratistas de defensa enfocados en desarrollar sistemas de artillería de próxima generación que combinen mayor movilidad, potencia de fuego y capacidades de guerra centrada en la red.

Tendencias e información del mercado global de sistemas de artillería

Creciente gasto militar y programas de modernización de la defensa

El continuo aumento del gasto militar mundial ha surgido como un motor principal del mercado de sistemas de artillería, con el gasto militar mundial alcanzando un máximo histórico de 2.240 mil millones de USD en 2022, marcando el octavo año consecutivo de crecimiento. Este sustancial aumento en los presupuestos de defensa se atribuye principalmente al cambiante panorama geopolítico, caracterizado por el creciente hegemonismo, el unilateralismo y la política de poder que han alimentado varios conflictos globales en curso. Estados Unidos mantiene su posición como el mayor gastador militar del mundo, con un gasto que alcanzó los 877 mil millones de USD en 2022, representando el 39% del gasto militar mundial total y superando el gasto de China en tres veces.

El creciente enfoque en los programas de modernización militar es evidente a través de las recientes actividades de adquisición en varias naciones. Por ejemplo, en diciembre de 2022, el Ministerio de Defensa de Lituania firmó un contrato con el grupo francés Nexter para la adquisición de 18 armas de artillería Caesar, lo que demuestra el creciente énfasis en mejorar las capacidades del equipamiento de artillería. De manera similar, en mayo de 2023, la Fuerza de Apoyo Estratégico del Ejército Popular de Liberación de China adjudicó un contrato al Instituto del Noroeste de Tecnología Nuclear para la producción de armas de artillería de 203 milímetros, destacando la continua inversión en sistemas de artillería avanzados. Estas iniciativas de modernización están impulsadas por la necesidad de reemplazar los sistemas de artillería envejecidos con equipos de nueva generación que ofrezcan capacidades mejoradas y una mejor eficiencia operativa.

Avances tecnológicos que fomentan el desarrollo de sistemas de artillería avanzados

La integración de tecnología militar sofisticada ha revolucionado los sistemas de artillería modernos, mejorando significativamente su precisión, alcance y capacidades operativas. Los sistemas de guía contemporáneos han mejorado notablemente la precisión de apuntamiento, permitiendo un aumento del 50-60% en la probabilidad de impacto en el primer disparo en comparación con los sistemas de artillería tradicionales. Este avance ha llevado al desarrollo de kits de guía de precisión (KGP) que pueden convertir municiones convencionales en municiones de precisión, mejorando sustancialmente la efectividad en el campo de batalla al tiempo que reducen los daños colaterales. La implementación de sistemas digitales de control de fuego, sofisticados sistemas de navegación y mecanismos de carga automatizados ha mejorado aún más las capacidades operativas de los sistemas de artillería.

La evolución de los sistemas de artillería también ha sido testigo de mejoras significativas en las capacidades de alcance a través de soluciones tecnológicas innovadoras. Por ejemplo, fabricantes como Rheinmetall han logrado desarrollos innovadores en capacidades de alcance extendido, como lo demuestra la plataforma de prueba del obús G6 (L52/25L), que alcanzó un alcance récord de 76 kilómetros con munición convencional de 155 mm. Además, la integración de tecnología militar y automatización ha llevado al desarrollo de sistemas como el K9A3, que representa un vehículo de artillería totalmente robótico capaz de movimiento autónomo y ejecución de misiones de fuego. Estos avances tecnológicos también han facilitado el desarrollo de sistemas de lanzamiento universal capaces de disparar varios tipos de munición desde la misma posición, con alcances de hasta 300 kilómetros, mejorando significativamente la flexibilidad operativa y la efectividad de combate en la industria de sistemas de artillería.

Análisis de segmentos: por tipo

Segmento de obuses en el mercado de sistemas de artillería

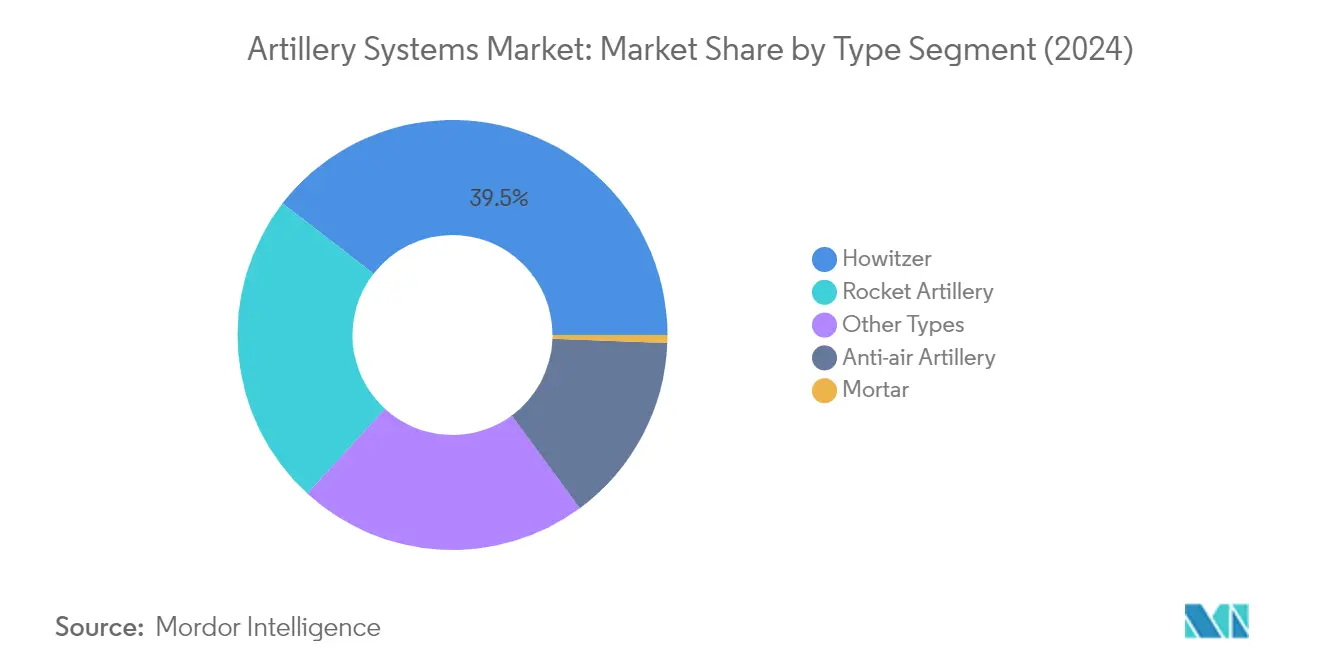

El segmento de obuses mantiene su posición dominante en el mercado global de sistemas de artillería, con aproximadamente el 40% de la cuota de mercado total en 2024. Esta significativa presencia en el mercado se atribuye a la versatilidad y eficacia del segmento para proporcionar apoyo de fuego indirecto en diversos escenarios de combate. Los sistemas de artillería de obuses modernos incorporan características avanzadas como sistemas de carga automatizados, mayor movilidad y capacidades mejoradas de guía de precisión. La integración de sistemas digitales de control de fuego y sofisticadas tecnologías de navegación ha reforzado aún más la posición del segmento en el mercado. Los países de todo el mundo invierten cada vez más en obuses autopropulsados que ofrecen capacidades de despliegue rápido y mayor supervivencia en el campo de batalla.

Segmento de artillería de cohetes en el mercado de sistemas de artillería

El segmento de artillería de cohetes está experimentando un impulso de crecimiento sustancial, con una expansión proyectada de aproximadamente el 4,3% durante 2024-2029. Este crecimiento está impulsado por las crecientes inversiones en sistemas de lanzamiento múltiple de cohetes (SLMC) que ofrecen ventajas significativas en términos de potencia de fuego y cobertura de área. El crecimiento del segmento se ve impulsado además por los avances tecnológicos en sistemas de guía, mayor precisión y el desarrollo de municiones de precisión guiada. Los sistemas modernos de artillería de cohetes están siendo equipados con sofisticados sistemas de control de fuego, mecanismos de carga automatizados y características de movilidad mejoradas. La integración de guía GPS y sistemas de navegación inercial ha mejorado significativamente la precisión y efectividad del equipamiento de artillería de cohetes, convirtiéndolo en una opción cada vez más atractiva para las fuerzas militares que buscan mejorar sus capacidades de ataque de largo alcance.

Segmentos restantes en el mercado de sistemas de artillería por tipo

Los segmentos de artillería antiaérea, mortero y otros tipos representan colectivamente porciones significativas del mercado de sistemas de artillería, cada uno atendiendo requisitos operativos distintos. Los sistemas de artillería antiaérea continúan evolucionando con capacidades avanzadas de radar y apuntamiento, desempeñando un papel crucial en las redes de defensa aérea. El segmento de morteros, aunque con una cuota de mercado menor, sigue siendo esencial para las operaciones de apoyo a la infantería, con desarrollos continuos en materiales ligeros y sistemas de disparo automatizados. El segmento de otros tipos, que incluye artillería naval y costera, demuestra las diversas aplicaciones del equipamiento de artillería en diferentes dominios militares, con la integración naval adquiriendo una importancia creciente en las operaciones marítimas modernas.

Análisis de segmentos: por alcance

Segmento de corto alcance en el mercado de sistemas de artillería

El segmento de corto alcance, que incluye sistemas de artillería con un alcance de 5 a 30 kilómetros, domina el mercado de sistemas de artillería con aproximadamente el 42% de cuota de mercado en 2024. La prominencia de este segmento está impulsada principalmente por la efectividad de las armas de artillería de corto alcance contra objetivos que vuelan a baja altitud, donde la eficiencia y la precisión son críticas para la supervivencia de las tropas. El dominio del segmento se ve reforzado además por la creciente adopción de sistemas de guía modernos que han ayudado a los usuarios a aumentar la probabilidad de neutralizar objetivos en un 50-60% en el primer disparo. Los sistemas de artillería de corto alcance han demostrado ser particularmente efectivos en escenarios de guerra urbana y operaciones de apoyo en combate cercano, donde la precisión y los tiempos de respuesta rápidos son esenciales. La sólida posición del segmento en el mercado también está respaldada por continuos avances tecnológicos en tipos de munición y sistemas de control de fuego, lo que permite una mayor precisión y efectividad operativa.

Segmento de alcance medio en el mercado de sistemas de artillería

Se proyecta que el segmento de alcance medio, que abarca sistemas de artillería con alcances entre 31 y 60 kilómetros, registre la tasa de crecimiento más alta de aproximadamente el 6% durante el período de pronóstico 2024-2029. Este crecimiento acelerado se atribuye principalmente a la creciente adopción de armas de 155 mm como estándar de uso general, ya que proporcionan un equilibrio óptimo entre alcance y poder destructivo al tiempo que simplifican la logística. El crecimiento del segmento está impulsado además por la integración de tecnologías avanzadas como sistemas de carga automatizados, sistemas digitales de control de fuego y sofisticadas capacidades de navegación. Las fuerzas militares de todo el mundo invierten cada vez más en sistemas de artillería de alcance medio para mejorar su flexibilidad táctica y alcance operativo, particularmente en escenarios que requieren ataques de precisión más allá del alcance visual mientras se mantiene la movilidad y la supervivencia.

Segmentos restantes en el mercado de sistemas de artillería basado en alcance

El segmento de largo alcance, que abarca sistemas de artillería con alcances superiores a 60 kilómetros, desempeña un papel crucial en las operaciones militares modernas al proporcionar capacidades de apoyo de fuego estratégico. Este segmento se caracteriza por sofisticados sistemas de lanzamiento múltiple de cohetes (SLMC) y tecnologías avanzadas de munición guiada. La integración de sistemas de guía GPS o inercial en la artillería de largo alcance ha mejorado significativamente su precisión y efectividad, convirtiéndolos en activos valiosos tanto para operaciones ofensivas como defensivas. El segmento continúa evolucionando con el desarrollo de nuevas tecnologías de propulsión y munición inteligente, lo que permite a las fuerzas armadas atacar objetivos a mayores distancias mientras se mantiene la precisión y se minimizan los daños colaterales.

Análisis del segmento geográfico del mercado de sistemas de artillería

Mercado de sistemas de artillería en América del Norte

América del Norte representa un mercado significativo de sistemas de artillería, impulsado por un gasto sustancial en defensa y programas continuos de modernización militar. Estados Unidos y Canadá son los mercados clave en esta región, con ambos países enfocados en mejorar sus capacidades de sistemas de artillería a través de diversas iniciativas de adquisición y actualización. El mercado de la región se caracteriza por una integración tecnológica avanzada, que incluye sistemas de guía de precisión y mecanismos de carga automatizados en plataformas de sistemas de artillería. La presencia de importantes contratistas de defensa y sólidas actividades de investigación y desarrollo refuerza aún más la posición de la región en el mercado global de sistemas de artillería.

Mercado de sistemas de artillería en Estados Unidos

Estados Unidos domina el mercado de sistemas de artillería de América del Norte, representando aproximadamente el 83% de la cuota de mercado de la región en 2024. El país mantiene su posición de liderazgo a través de sustanciales presupuestos de defensa e inversión continua en sistemas de artillería de próxima generación. Las prioridades de modernización del Ejército de los Estados Unidos incluyen el desarrollo de artillería de cañón de alcance extendido y capacidades de ataque de precisión. El mercado de sistemas de artillería del país está respaldado por importantes programas de defensa como el programa de obús autopropulsado M109A7 y el Sistema de Cohetes de Artillería de Alta Movilidad (HIMARS). La sólida base industrial de defensa doméstica y la investigación en curso en tecnologías avanzadas de sistemas de artillería refuerzan aún más la posición del mercado de Estados Unidos.

Dinámica de crecimiento del mercado de sistemas de artillería en Estados Unidos

Estados Unidos es también el mercado de más rápido crecimiento en América del Norte, con una tasa de crecimiento proyectada de aproximadamente el 5% durante 2024-2029. Este crecimiento está impulsado por las crecientes inversiones en fuegos de precisión de largo alcance y sistemas de artillería de próxima generación. El enfoque de las fuerzas militares de los Estados Unidos en las operaciones multidominio y la necesidad de contrarrestar a competidores de igual nivel ha llevado al desarrollo acelerado de capacidades avanzadas de sistemas de artillería. Se espera que el énfasis del país en incorporar inteligencia artificial, sistemas autónomos y materiales avanzados en las plataformas de sistemas de artillería impulse el crecimiento del mercado. Además, los programas en curso para actualizar los sistemas de artillería existentes y desarrollar nuevas capacidades contribuyen a la expansión del mercado.

Mercado de sistemas de artillería en Europa

El mercado europeo de sistemas de artillería se caracteriza por requisitos diversos en diferentes países e importantes iniciativas de modernización. Los mercados clave incluyen el Reino Unido, Francia, Alemania y Rusia, cada uno con distintas prioridades de defensa y programas de adquisición. El mercado de la región está impulsado por el aumento del gasto en defensa entre los miembros de la OTAN y las crecientes preocupaciones de seguridad. Los países europeos se centran en desarrollar capacidades indígenas de sistemas de artillería mientras mantienen la interoperabilidad con los estándares de la OTAN. El mercado también se beneficia de sólidas actividades de investigación y desarrollo en tecnologías avanzadas de sistemas de artillería.

Mercado de sistemas de artillería en Rusia

Rusia emerge como el mayor mercado de sistemas de artillería en Europa, con aproximadamente el 31% de la cuota de mercado de la región en 2024. La posición dominante del país está respaldada por sus extensas fuerzas de artillería y la continua modernización de sus sistemas de artillería. Rusia mantiene un enfoque significativo en el desarrollo y despliegue de plataformas avanzadas de sistemas de artillería, incluidos obuses autopropulsados y sistemas de lanzamiento múltiple de cohetes. La industria de sistemas de artillería del país se beneficia de sustanciales capacidades de fabricación doméstica y un fuerte énfasis en los programas de modernización militar.

Dinámica de crecimiento del mercado de sistemas de artillería en el Reino Unido

El Reino Unido demuestra el mayor potencial de crecimiento en el mercado europeo, con una tasa de crecimiento esperada de aproximadamente el 5% durante 2024-2029. El mercado de sistemas de artillería del país está impulsado por importantes iniciativas de modernización y la sustitución de plataformas de sistemas de artillería envejecidas. El enfoque del Reino Unido en el desarrollo de capacidades avanzadas de sistemas de artillería, incluidas municiones de precisión guiada y sistemas automatizados, contribuye a este crecimiento. La industria de defensa del país mantiene sólidas asociaciones con contratistas de defensa internacionales mientras desarrolla capacidades indígenas en sistemas de artillería.

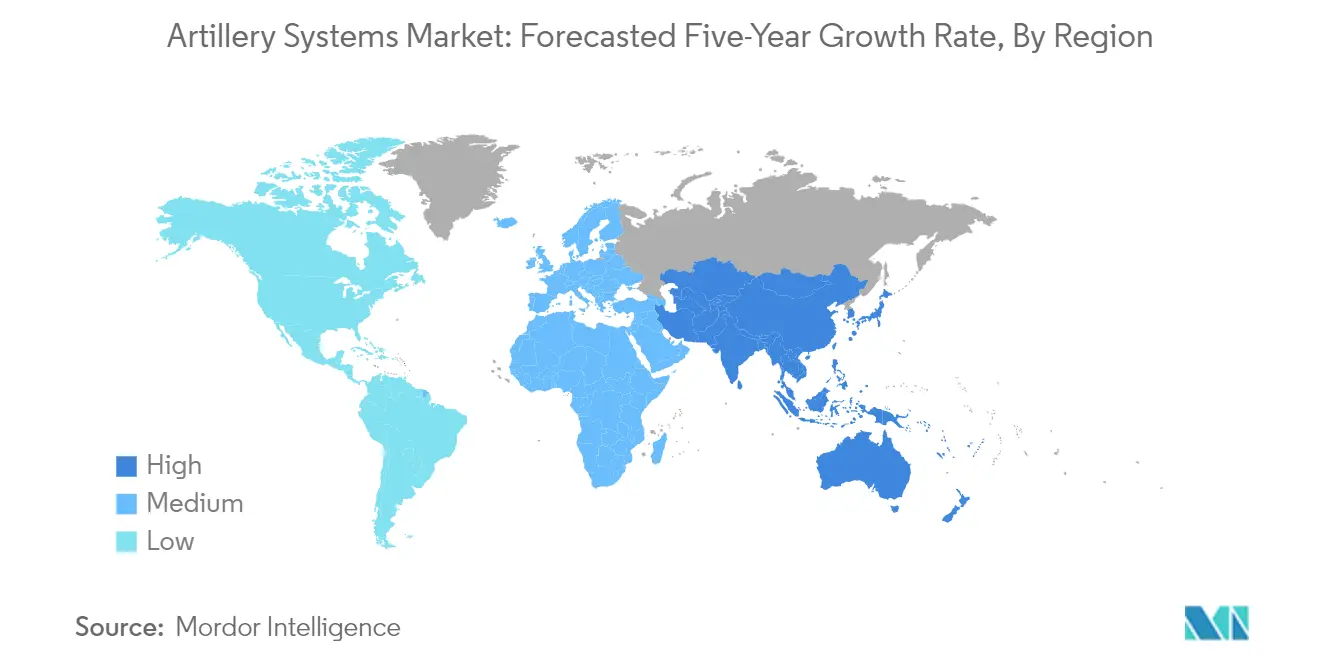

Mercado de sistemas de artillería en Asia-Pacífico

La región de Asia-Pacífico representa un mercado dinámico de sistemas de artillería, caracterizado por el aumento de los presupuestos de defensa y las crecientes preocupaciones de seguridad. Los mercados clave incluyen China, India y Corea del Sur, cada uno con importantes programas de modernización de sistemas de artillería. El mercado de la región está impulsado por disputas territoriales, iniciativas de modernización militar y la necesidad de reemplazar sistemas de artillería envejecidos. Los países de la región se centran en desarrollar capacidades de fabricación indígena mientras mantienen asociaciones estratégicas con contratistas de defensa internacionales.

Mercado de sistemas de artillería en China

China mantiene su posición como el mayor mercado de sistemas de artillería en la región de Asia-Pacífico. El mercado de sistemas de artillería del país se beneficia de un sustancial gasto en defensa y una sólida base industrial de defensa doméstica. El enfoque de China en la modernización militar incluye inversiones significativas en sistemas de artillería avanzados, incluidos obuses autopropulsados y artillería de cohetes. La industria de sistemas de artillería del país demuestra capacidades crecientes en el desarrollo de sofisticados sistemas de control de fuego y municiones de precisión guiada.

Dinámica de crecimiento del mercado de sistemas de artillería en India

India emerge como el mercado de más rápido crecimiento en la región de Asia-Pacífico. El mercado de sistemas de artillería del país está impulsado por extensos programas de modernización y el enfoque en la fabricación indígena bajo la iniciativa 'Fabricado en India'. La modernización de los sistemas de artillería de India incluye la adquisición de nuevos obuses, sistemas de artillería de cohetes y morteros. La creciente base industrial de defensa del país y las asociaciones con contratistas de defensa internacionales respaldan el crecimiento del mercado.

Mercado de sistemas de artillería en América Latina

El mercado latinoamericano de sistemas de artillería se caracteriza por necesidades de modernización y restricciones presupuestarias en diferentes países. Brasil y México son los mercados clave en esta región, con Brasil emergiendo como el mayor y el de más rápido crecimiento. El mercado de sistemas de artillería de la región está influenciado por la necesidad de reemplazar plataformas de sistemas de artillería envejecidas y mejorar las capacidades militares. Los países de la región se centran en soluciones rentables mientras mantienen la efectividad operativa de sus fuerzas de sistemas de artillería.

Mercado de sistemas de artillería en Oriente Medio y África

La región de Oriente Medio y África demuestra un potencial de mercado significativo para los sistemas de artillería, impulsado por los conflictos regionales en curso y los programas de modernización militar. Arabia Saudita, los Emiratos Árabes Unidos e Israel son los mercados clave en esta región, con Arabia Saudita emergiendo como el mayor y el de más rápido crecimiento. El mercado de sistemas de artillería de la región se caracteriza por sustanciales presupuestos de defensa, particularmente en los países del Golfo, y un enfoque en la adquisición de capacidades avanzadas de sistemas de artillería. Los países de la región mantienen sólidas relaciones con contratistas de defensa internacionales mientras desarrollan capacidades de fabricación indígena.

Panorama competitivo

Principales empresas en el mercado de sistemas de artillería

El mercado de sistemas de artillería se caracteriza por actores consolidados que se centran en la innovación continua y la expansión estratégica. Las empresas invierten fuertemente en investigación y desarrollo para desarrollar sistemas de artillería de próxima generación con mayor precisión, capacidades de automatización y características de integración digital. Existe un fuerte énfasis en el desarrollo de diseños modulares que permitan la personalización según los requisitos militares específicos mientras se mantiene la eficiencia operativa. Los líderes del mercado persiguen activamente asociaciones y colaboraciones para fortalecer sus capacidades tecnológicas y ampliar su presencia global. Las empresas también se centran en mejorar sus procesos de fabricación a través de la automatización e iniciativas de la Industria 4.0 para mejorar la eficiencia de producción y mantener precios competitivos. Además, existe una tendencia creciente hacia el desarrollo de capacidades indígenas a través de acuerdos de transferencia de tecnología y asociaciones de fabricación local, particularmente en mercados emergentes.

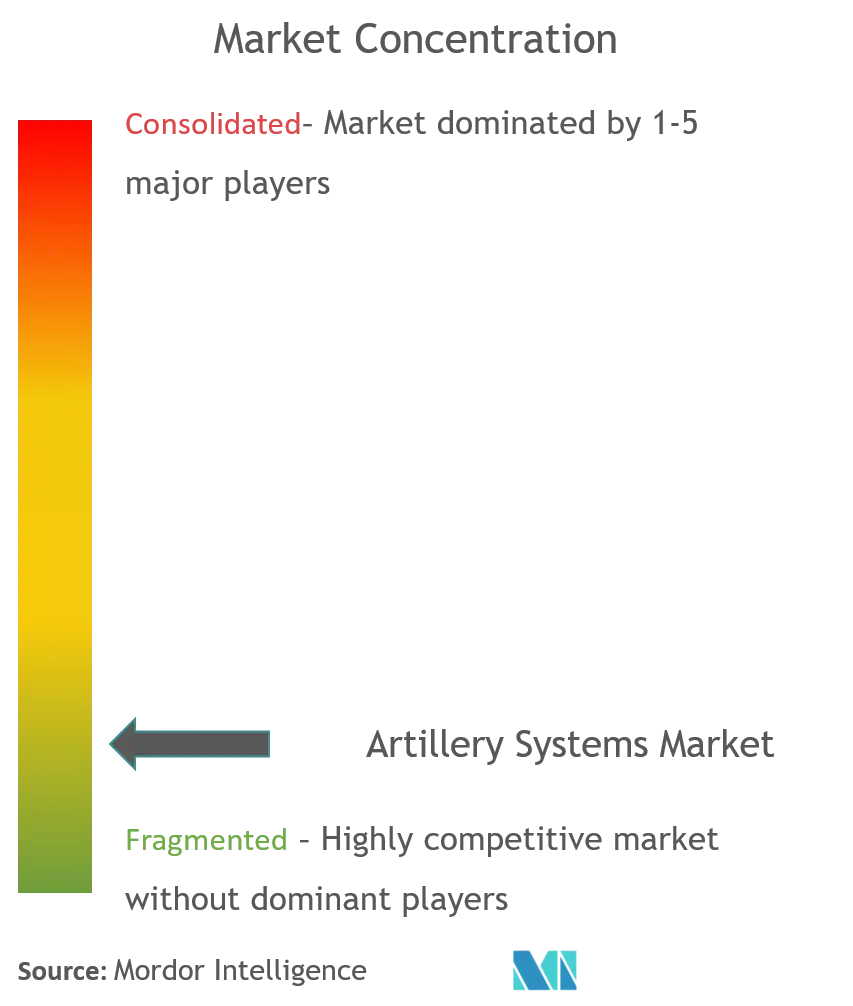

Mercado fragmentado con sólidos actores regionales

El mercado de sistemas de artillería exhibe un panorama competitivo fragmentado con una combinación de conglomerados de defensa globales y fabricantes regionales especializados. Los principales contratistas de defensa como BAE Systems, Hanwha Group y Leonardo SpA mantienen una presencia significativa en el mercado a través de sus amplias carteras de productos y las relaciones establecidas con organizaciones militares de todo el mundo. El mercado se caracteriza por la presencia de empresas estatales y fabricantes respaldados por el gobierno en las principales naciones fabricantes de defensa, que desempeñan roles cruciales en sus mercados domésticos mientras amplían gradualmente su presencia internacional. Estas empresas a menudo se benefician de un acceso preferencial a contratos de defensa domésticos y apoyo gubernamental para iniciativas de investigación y desarrollo.

La industria está siendo testigo de una mayor consolidación a través de fusiones y adquisiciones estratégicas, particularmente en los mercados desarrollados. Las empresas están adquiriendo empresas de tecnología especializadas para mejorar sus capacidades en áreas como sistemas de guía de precisión y mecanismos de carga automatizados. También existe una tendencia notable de asociaciones transfronterizas y empresas conjuntas, especialmente en mercados emergentes donde los requisitos de fabricación local y los acuerdos de transferencia de tecnología son cada vez más comunes. La dinámica competitiva se ve influenciada además por el creciente énfasis en las capacidades de fabricación de defensa indígena en varios países, lo que lleva a la aparición de nuevos actores locales respaldados por iniciativas gubernamentales.

La innovación y la localización impulsan el éxito en el mercado

El éxito en la industria de sistemas de artillería depende cada vez más de la capacidad de las empresas para equilibrar la innovación tecnológica con la rentabilidad mientras se adaptan a los requisitos regionales. Los actores establecidos se centran en desarrollar plataformas modulares que puedan personalizarse fácilmente para diferentes requisitos operativos mientras se mantiene la uniformidad en los componentes principales para lograr economías de escala. Las empresas también invierten en tecnologías digitales y automatización para mejorar la precisión y efectividad de sus sistemas mientras reducen los requisitos de tripulación operativa. La capacidad de ofrecer servicios de soporte integrales, incluidos formación, mantenimiento y actualizaciones, es cada vez más importante para mantener relaciones a largo plazo con los clientes.

Los competidores del mercado encuentran oportunidades a través de la especialización en subsistemas específicos o centrándose en segmentos de mercado emergentes como los sistemas automatizados de manejo de munición o los kits de guía de precisión. La alta concentración de clientes militares y sus requisitos específicos requieren relaciones sólidas con las agencias de adquisición de defensa y una comprensión de los complejos entornos regulatorios. Si bien existe la amenaza de sustitución por sistemas de armas alternativos, los sistemas de artillería mantienen su relevancia a través de la continua evolución tecnológica y la rentabilidad. Las empresas también deben navegar por regulaciones de control de exportaciones cada vez más estrictas y el creciente énfasis en los requisitos de contenido local en los mercados clave, lo que hace que las asociaciones locales y las capacidades de transferencia de tecnología sean cruciales para el éxito.

Líderes de la industria de sistemas de artillería

Lockheed Martin Corporation

Hanwha Group

Nexter Group

Leonardo S.p.A

BAE Systems plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2023: Elbit Systems Ltd. anunció que se le adjudicó un contrato de 150 millones de USD para suministrar lanzadores de cohetes PULS™ (Sistemas de Lanzamiento Preciso y Universal) y un paquete de cohetes de largo alcance de precisión guiada.

- Julio de 2023: El Ministerio de Defensa del Reino Unido adjudicó un contrato de 4,5 millones de USD a BAE Systems Bofors AB para el soporte del Sistema de Artillería Archer. El contrato cubre una serie de áreas, incluidas 'equipos/componentes mediante diseño técnico y configuración del Sistema de Artillería Archer, prestación de formación, mantenimiento, reparación y gestión de la configuración de los Sistemas de Artillería Archer'.

Alcance del informe del mercado global de sistemas de artillería

La artillería es un arma militar pesada de largo alcance diseñada para lanzar municiones. Es una de las formas de armamento terrestre más letales y económicas empleadas actualmente a gran escala en los ejércitos. Todas las compras, actualizaciones, mantenimiento y reparación de sistemas de artillería están incluidos dentro del alcance del informe. El estudio asimila datos de diversas fuentes relacionadas con las últimas tendencias y desarrollos tecnológicos en sistemas de artillería para proporcionar una visión holística. Incorpora datos para determinar la demanda global de dichos sistemas.

El mercado de sistemas de artillería está segmentado por tipo, alcance y geografía. Según el tipo, el mercado se ha segmentado en obús, mortero, artillería antiaérea, artillería de cohetes y otros tipos. Los otros tipos incluyen sistemas de artillería naval y costera. El mercado también se ha segmentado por alcance en corto alcance (5-30 kilómetros), alcance medio (31-60 kilómetros) y largo alcance (más de 60 kilómetros). Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África.

El tamaño y los pronósticos del mercado se han proporcionado en valor (USD).

| Obús |

| Mortero |

| Artillería antiaérea |

| Artillería de cohetes |

| Otros tipos (artillería naval y costera) |

| Corto alcance (5-30 kilómetros) |

| Alcance medio (31-60 kilómetros) |

| Largo alcance (más de 60 kilómetros) |

| América del Norte | Estados Unidos |

| Canadá | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Rusia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América Latina | Brasil |

| México | |

| Resto de América Latina | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Israel | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Tipo | Obús | |

| Mortero | ||

| Artillería antiaérea | ||

| Artillería de cohetes | ||

| Otros tipos (artillería naval y costera) | ||

| Alcance | Corto alcance (5-30 kilómetros) | |

| Alcance medio (31-60 kilómetros) | ||

| Largo alcance (más de 60 kilómetros) | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Rusia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América Latina | Brasil | |

| México | ||

| Resto de América Latina | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Israel | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de sistemas de artillería?

Se espera que el tamaño del mercado de sistemas de artillería alcance los 9,48 mil millones de USD en 2025 y crezca a una CAGR del 7,24% para llegar a los 13,45 mil millones de USD en 2030.

¿Cuál es el tamaño actual del mercado de sistemas de artillería?

En 2025, se espera que el tamaño del mercado de sistemas de artillería alcance los 9,48 mil millones de USD.

¿Quiénes son los actores clave en el mercado de sistemas de artillería?

Lockheed Martin Corporation, Hanwha Group, Nexter Group, Leonardo S.p.A y BAE Systems plc son las principales empresas que operan en el mercado de sistemas de artillería.

¿Cuál es la región de más rápido crecimiento en el mercado de sistemas de artillería?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2025-2030).

¿Qué región tiene la mayor participación en el mercado de sistemas de artillería?

En 2025, América del Norte representa la mayor cuota de mercado en el mercado de sistemas de artillería.

¿Qué años cubre este mercado de sistemas de artillería y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del mercado de sistemas de artillería se estimó en 8,79 mil millones de USD. El informe cubre el tamaño histórico del mercado de sistemas de artillería para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del mercado de sistemas de artillería para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: