Tamaño y Participación del Mercado de Contra-IED

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

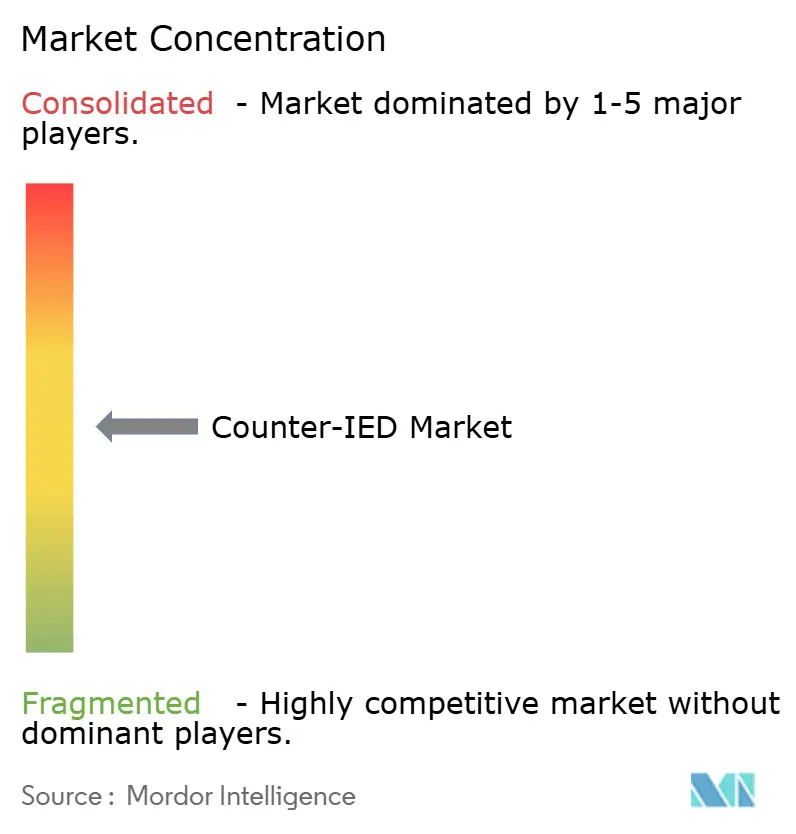

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Contra-IED por Mordor Intelligence

El tamaño del mercado de contra-IED en 2026 se estima en USD 2.290 millones, creciendo desde el valor de 2025 de USD 2.210 millones con proyecciones para 2031 que muestran USD 2.750 millones, creciendo a una CAGR del 3,73% durante 2026-2031. La mayor preparación para la guerra asimétrica, el aumento de las asignaciones presupuestarias de defensa y la creciente convergencia entre las tecnologías contra-UAS y contra-IED mantienen elevada la demanda, mientras que los cuellos de botella en la gestión del espectro y los elevados precios de los componentes GaN moderan las tasas de despliegue a corto plazo. América del Norte mantiene el liderazgo en gasto, pero los programas de modernización del Indo-Pacífico están cerrando la brecha. Las capacidades de detección, especialmente los conjuntos multisensor habilitados por IA, representan la mayor parte de la contratación actual, aunque el rápido crecimiento en tecnologías de neutralización —interferidores de energía dirigida y robótica— señala un giro estratégico hacia soluciones de neutralización activa. La flexibilidad de plataforma también importa; los compradores especifican cada vez más kits de interferencia agnósticos al vehículo que migran fácilmente de camiones tácticos tripulados a vehículos terrestres no tripulados. La intensidad competitiva es moderada: las grandes empresas de defensa mantienen profundidad tecnológica, pero las empresas especializadas que explotan la IA, las armas de microondas y los equipos pesados autónomos ganan cuota de mercado a medida que las fuerzas armadas buscan ciclos de innovación más rápidos.[1]Fuente: Nan Tian, "El Gasto Militar Mundial Alcanza un Nuevo Máximo Histórico," Instituto Internacional de Investigación para la Paz de Estocolmo, sipri.org

Conclusiones Clave del Informe

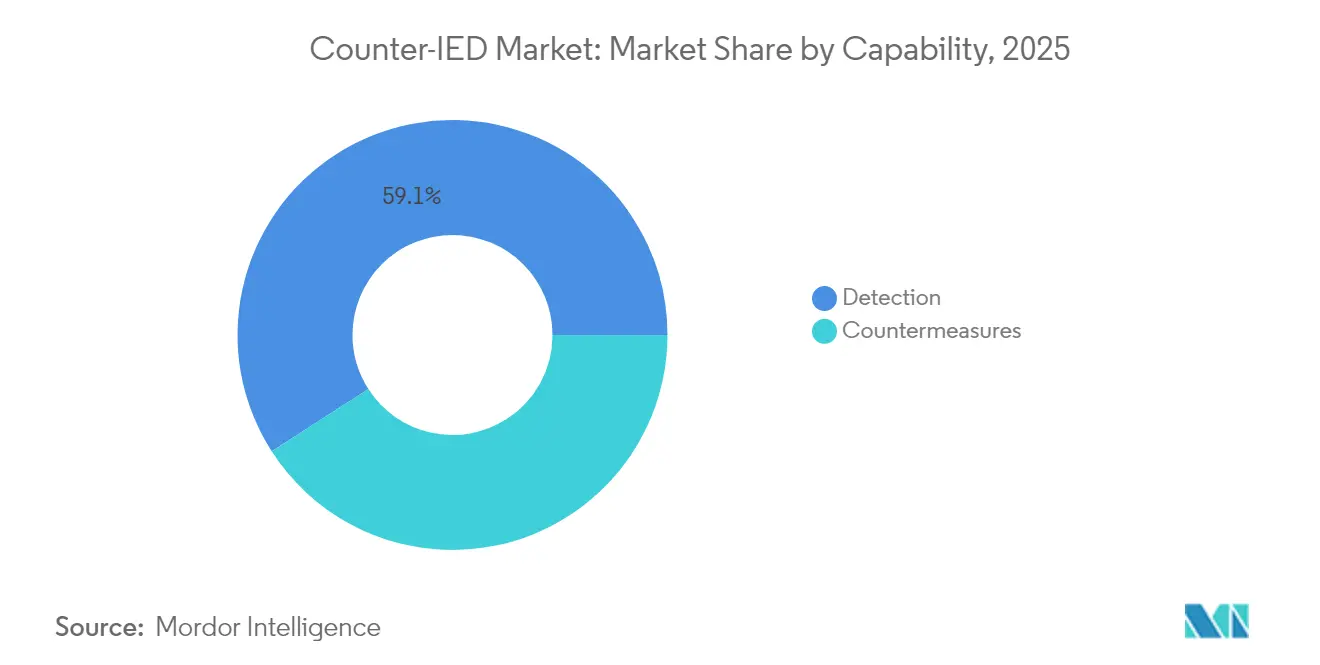

- Por capacidad, los sistemas de detección representaron el 59,10% de la participación del mercado de contra-IED en 2025, mientras que se proyecta que las contramedidas se expandirán a una CAGR del 4,59% hasta 2031.

- Por despliegue, las plataformas montadas en vehículo lideraron con una participación de ingresos del 66,60% en 2025; se prevé que los módulos y cargas útiles aerotransportados avancen a una CAGR del 5,18% hasta 2031.

- Por usuario final, el segmento militar representó el 86,10% del tamaño del mercado de contra-IED en 2025, mientras que la demanda de seguridad nacional crece más rápido con una CAGR del 4,78%.

- Por tecnología, las soluciones de guerra electrónica comandaron una participación del 46,40% del mercado de contra-IED en 2025; los sistemas robóticos y autónomos exhiben la CAGR proyectada más alta del 5,55% hasta 2031.

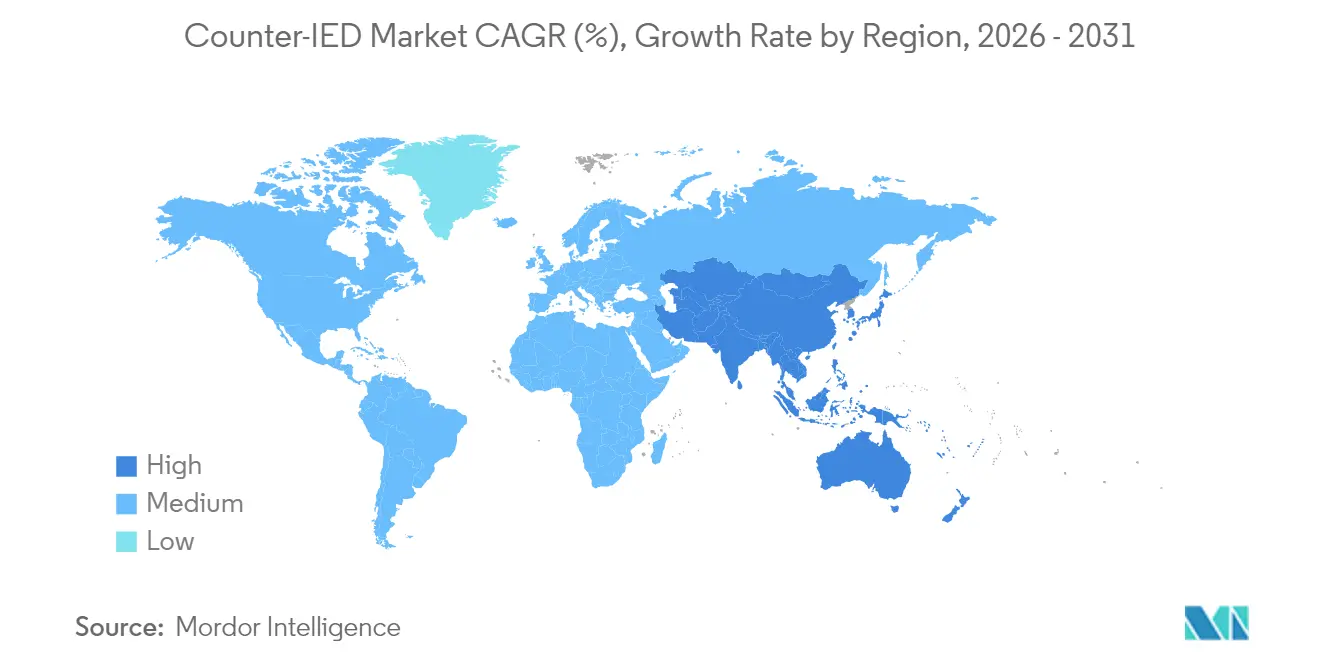

- Por geografía, América del Norte representó el 49,30% de los ingresos de 2025, mientras que Asia-Pacífico está preparada para el crecimiento más rápido con una CAGR del 5,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Contra-IED

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la asignación del presupuesto de defensa para la preparación ante la guerra asimétrica | +1.2% | Global (especialmente América del Norte, Europa, Asia-Pacífico) | Mediano plazo (2-4 años) |

| Despliegue acelerado de activos C-IED de colaboración tripulado-no tripulado | +0.8% | América del Norte y Europa; expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances rápidos en fusión multisensor habilitada por IA para la detección de IED | +0.9% | Global | Corto plazo (≤ 2 años) |

| Creciente demanda de kits CREW agnósticos al vehículo en las fuerzas aliadas | +0.7% | Miembros de la OTAN; en expansión hacia socios | Mediano plazo (2-4 años) |

| Convergencia de arquitecturas C-IED y C-UAS | +0.6% | Global | Mediano plazo (2-4 años) |

| Regulaciones nacionales sobre el seguimiento de precursores químicos | +0.4% | América del Norte, Europa, Asia-Pacífico selectivo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la asignación del presupuesto de defensa para la preparación ante la guerra asimétrica

Los ministerios de defensa ahora asignan porciones más grandes de presupuestos crecientes a capacidades para amenazas irregulares. La solicitud del año fiscal 2026 de EE. UU. supera el billón de USD, financiando explícitamente tecnologías de contraterrorismo y desminado. Los miembros europeos de la OTAN que superaron el umbral de defensa del 2% del PIB en 2024 continúan canalizando fondos incrementales hacia programas C-IED, influenciados por las lecciones operativas de Ucrania. El gasto en Asia Oriental alcanzó USD 411.000 millones en 2023 y sigue aumentando, traduciéndose en nuevas licitaciones para radares de detección, perturbadores portátiles y vehículos terrestres no tripulados de despeje de rutas. A medida que los presupuestos crecen, las agencias de contratación enfatizan arquitecturas abiertas y una rápida actualización tecnológica para mantenerse por delante de los dispositivos artesanales en proliferación.

Despliegue acelerado de activos C-IED de colaboración tripulado-no tripulado (MUM-T)

La doctrina MUM-T ha pasado de los prototipos al despliegue en campo. Los experimentos del Ejército de EE. UU. con Apache-Shadow-Gray Eagle demostraron el despeje autónomo de rutas de convoy, validando los enlaces de datos interoperables para misiones de neutralización de IED. Las Fuerzas de Defensa de Israel operan ahora bulldozers RobDozer y sistemas autónomos basados en M113 para la neutralización de alto riesgo, reduciendo la exposición humana en las rutas fronterizas de Gaza. Las fuerzas terrestres europeas siguen el ejemplo a través de los ensayos Franco-Británicos de Contramedidas contra Minas Marítimas y ELROB que mostraron el líder de convoy de vehículo terrestre no tripulado de Rheinmetall. La demanda resultante favorece el software de control escalable y los compartimentos de carga útil estandarizados compatibles con equipos mixtos tripulados y robóticos.

Avances rápidos en fusión multisensor habilitada por IA para la detección de IED

Los laboratorios de defensa han combinado clasificadores de aprendizaje automático con radar de penetración terrestre, cámaras EO/IR y sensores EM para elevar la probabilidad de detección mientras reducen las falsas alarmas. Durante ensayos de puntos de control de alto rendimiento, los pilotos del Departamento de Seguridad Nacional mostraron que la fusión de IA redujo las tasas de alarma positiva en un 30%. El Centro C5ISR del Ejército informa que la fusión de metadatos de múltiples módulos de sensores proporciona a los pelotones de despeje de rutas mapas de calor de amenazas predictivos en tiempo real, reduciendo los ciclos de decisión de minutos a segundos. Innovadores comerciales como APSTEC escalan el concepto a portales civiles que procesan 3.000 personas por hora sin intervención del operador.

Creciente demanda de kits CREW agnósticos al vehículo en las fuerzas armadas aliadas

Las operaciones de coalición expusieron la ineficiencia de los interferidores a medida fijados a un único tipo de vehículo. Los nuevos kits modulares de Guerra Electrónica contra IED Controlados por Radio (CREW), ejemplificados por el JCREW Incremento 1b de Northrop Grumman, se acoplan a camiones tácticos, MRAPs o vehículos terrestres no tripulados con cambios mínimos de cableado.[2]Fuente: Northrop Grumman, "Sistemas JCREW Contra-IED," northropgrumman.com Los documentos de estandarización de la OTAN ahora incorporan conectores de alimentación comunes y radios definidas por software, lo que permite a los aliados intercambiar repuestos en el teatro de operaciones. Las oficinas de contratación respaldan esta flexibilidad porque reduce el costo del ciclo de vida y acelera la agrupación de repuestos durante operaciones conjuntas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de los módulos frontales de RF GaN de grado de guerra electrónica | -0.8% | Global | Corto plazo (≤ 2 años) |

| Cuellos de botella en la gestión del espectro que limitan la potencia CREW | -0.6% | Global (zonas de espectro denso) | Mediano plazo (2-4 años) |

| Integración compleja con sistemas heredados de gestión de batalla | -0.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Retrasos en licencias de exportación bajo el Acuerdo de Wassenaar | -0.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de capital de los módulos frontales de RF GaN de grado de guerra electrónica

Los amplificadores de potencia de nitruro de galio permiten a los transmisores CREW cubrir amplias envolventes de amenaza de la era 5G porque el GaN ofrece mayor movilidad electrónica y eficiencia térmica que los componentes más antiguos de arseniuro de galio, lo que permite a dispositivos más pequeños impulsar una salida de clase kilovatio en bandas multióctava. La desventaja es la fabricación: las capas de GaN se cultivan en sustratos de carburo de silicio costosos en reactores de deposición química de vapor organometálico que aún tienen rendimientos de oblea de un solo dígito, por lo que cada dado que supera las pruebas de sonda lleva un precio premium. La capacidad limitada de fundición de confianza dentro de los Estados Unidos y Europa agrava el problema, obligando a las grandes empresas a competir con los compradores de telecomunicaciones comerciales por los mismos espacios de epitaxia, lo que mantiene los precios de venta promedio muy por encima de USD 20 por vatio en la banda L. Los informes de ingeniería de Northrop Grumman advierten que a menos que nuevos reactores de 150 mm y líneas automatizadas de back-end entren en funcionamiento para 2027, las compras en volumen mayores a la escala de brigada podrían retrasarse un año o más para los aliados más pequeños que carecen de líneas de financiación plurianuales, lo que lleva a algunos ministerios de defensa a mantener los interferidores de silicio heredados más tiempo de lo planeado.

Cuellos de botella en la gestión del espectro que limitan los niveles de potencia de interferencia CREW

Los despliegues civiles de 5G ahora dominan la banda media de 3,3-4,2 GHz y grandes partes de los rangos de 700 MHz y 26 GHz, que los militares trataban anteriormente como espectro de entrenamiento discrecional. Para proteger los servicios comerciales, los reguladores nacionales que trabajan a través de la UIT y organismos como la Conferencia Europea de Administraciones de Correos y Telecomunicaciones imponen límites de densidad espectral de potencia y obligan a las unidades de guerra electrónica a dejar canales de guarda, lo que acorta el alcance efectivo de separación cuando los interferidores operan cerca de edificios de vidrio y acero de gran altura que ya atenúan las señales. Los comandantes de campo en las megaciudades se enfrentan a una disyuntiva: irradiar suficiente energía para atravesar el entorno urbano y arriesgarse a multas por interferencia en telecomunicaciones, o aceptar burbujas de neutralización reducidas que dejan a las tropas dentro de las distancias de activación insurgente. La Agencia Europea de Defensa recomienda antenas ágiles y direccionales y firmware de detección de espectro en tiempo real para que los interferidores puedan alejarse de las redes públicas en milisegundos. Aun así, estas características de mitigación aumentan el costo del sistema y complican las pruebas de interoperabilidad de la coalición.[3]Fuente: Agencia Europea de Defensa, "Desafíos de Gestión del Espectro en Operaciones Electromagnéticas," eda.europa.eu

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad: El Dominio de la Detección Impulsa los Despliegues Actuales

Las soluciones de detección generaron la mayor porción de los ingresos del mercado de contra-IED en 2025, equivalente a una participación del 59,10% del mercado de contra-IED, ya que los comandantes priorizaron encontrar bombas antes de que los convoyes avanzaran. El radar de penetración terrestre combinado con algoritmos de apertura sintética de alta resolución ahora distingue el suelo perturbado a paso de marcha, mientras que los detectores de RF pasivos señalan los circuitos de activación. Se proyecta que el tamaño del mercado de contra-IED para contramedidas crecerá un 4,59% anual hasta 2031 a medida que la doctrina se desplace hacia la neutralización activa.

La demanda de contramedidas se centra en transmisores CREW de banda ancha que cubren de 20 MHz a 6 GHz y armas de energía dirigida como los láseres Iron Beam que neutralizan amenazas a la velocidad de la luz. La robótica añade otra capa: los vehículos terrestres no tripulados blindados para eliminación de artefactos explosivos como el RobDozer de IAI emplean hojas de arado de 15 toneladas y perturbadores controlados a distancia, permitiendo el despeje de rutas en terreno hostil sin exponer a los zapadores.

Por Despliegue: La Integración en Vehículos Refleja las Prioridades Operativas

Los sistemas montados en vehículo representaron el 66,60% del tamaño del mercado de contra-IED en 2025, respaldados por doctrinas de protección de convoyes que integran interferidores, cámaras y radares en camiones tácticos. El enfoque proporciona energía a bordo y blindaje balístico, convirtiéndolo en el estándar para el movimiento de brigadas y el reabastecimiento logístico.

Sin embargo, el impulso de crecimiento se está desplazando hacia el cielo. Se prevé que los módulos aéreos —ya sea colgados bajo helicópteros tripulados o UAV del Grupo 4— registren una CAGR del 5,18%, la más rápida en la categoría de despliegue. Los primeros módulos de detección de minas ALMDS de la Marina de EE. UU. y las cargas útiles de guerra electrónica NERO del Ejército ilustran el atractivo: cobertura de amplia área, mínima exposición a emboscadas en carreteras y rápido redespliegue a nuevos teatros de operaciones. Las tropas desmontadas aún dependen de perturbadores portátiles como el GMJ9500 de 11 kg para asegurar búsquedas de cordón en callejones urbanos.

Por Usuario Final: Las Aplicaciones Militares Impulsan la Demanda Actual

Las fuerzas armadas generaron el 86,10% de los ingresos de 2025, un testimonio de dos décadas de experiencia en combate contra amenazas improvisadas. Las agencias de contratación exigen electrónica robustificada clasificada para arena, salpicadura de sal, impacto y comunicaciones cifradas que se integren con las redes de la coalición. Los canales de Ventas Militares al Extranjero (FMS) extienden los mismos kits aprobados por EE. UU. a las naciones socias, manteniendo la uniformidad para los ejercicios conjuntos.

Las agencias civiles ahora aceleran las compras, elevando la CAGR del segmento de seguridad nacional al 4,78%. Las flotas de inspección fronteriza adoptan escáneres de alta energía Eagle M60 para detectar explosivos a granel en camiones de carga, mientras que la policía metropolitana instala portales de IA de paso peatonal capaces de procesar 900 pasajeros por carril por hora sin detener el flujo. El segmento civil amplía así los mercados direccionables de los proveedores más allá de las grandes empresas de defensa tradicionales.

Por Tecnología: El Liderazgo de la Guerra Electrónica Enfrenta el Desafío Autónomo

Las soluciones de guerra electrónica (GE) retuvieron el 46,40% de la participación de ingresos de 2025 gracias a la doctrina de interferencia de RF de décadas de antigüedad y las arquitecturas de radio definida por software en maduración. Las muescas sintonizables protegen las comunicaciones propias, y las funciones de detección automática clasifican nuevas formas de onda de amenaza en segundos. Sin embargo, se vislumbran techos de rendimiento a medida que los adversarios saltan a las bandas de onda milimétrica.

Las plataformas robóticas y autónomas muestran el ascenso más pronunciado —CAGR del 5,55%— gracias a la caída de los precios de los sensores y la superior supervivencia. El ejército israelí ha registrado más de 40.000 intercepciones de drones y cohetes utilizando radares de IAI combinados con efectores autónomos, una referencia que persuade a los compradores de exportación. La colaboración tripulado-no tripulado, por lo tanto, remodela la combinación tecnológica, integrando pilotos automáticos, LIDAR y evasión de obstáculos habilitada por IA en lo que solían ser adquisiciones centradas puramente en la guerra electrónica.

Análisis Geográfico

América del Norte representó el 49,30% de los ingresos del mercado de contra-IED en 2025, sostenida por un presupuesto de defensa de USD 1 billón y un profundo conocimiento operativo de Irak y Afganistán. El Departamento de Defensa impulsa prototipos de protección multidominio hacia evaluaciones de usuarios, reduciendo los ciclos de adquisición y preservando el liderazgo regional. Las actualizaciones de seguridad fronteriza de Canadá y el enfoque de México en los IED del crimen organizado añaden demanda incremental.

El mercado de contra-IED de Asia-Pacífico exhibe una CAGR proyectada del 5,05% hasta 2031, la zona más rápida, impulsada por los puntos de conflicto territorial en los mares del Sur y del Este de China. India invierte en radares israelíes, interferidores de carretera y arados robóticos de minas bajo reglas de contratación de emergencia, mientras que Australia financia el despeje autónomo de rutas como parte de la implementación de su Revisión Estratégica de Defensa. Los estados de la ASEAN adoptan perturbadores portátiles de menor costo para proteger los centros de tránsito urbano, ampliando la base de clientes regional. Europa mantiene el impulso de compra a través de la Presencia Avanzada Reforzada de la OTAN y el rearme acelerado desencadenado por la guerra en Ucrania. Los programas multinacionales en Bruselas coordinan los protocolos de prueba y el soporte del ciclo de vida, elevando a los estados miembros más pequeños que carecen de laboratorios C-IED propios. En Oriente Medio y África, la contratación sigue siendo episódica, pero las ganancias de las exportaciones de petróleo permiten a los estados del Golfo adquirir sistemas de energía dirigida de primer nivel, mientras que las misiones de mantenimiento de paz de la ONU en el Sahel impulsan la demanda de kits de detección robustos.

Panorama Competitivo

El mercado de contra-IED sigue siendo moderadamente fragmentado. Las principales empresas de defensa de EE. UU., Israel y Europa controlan las carteras más amplias, aunque ningún proveedor supera el 25% de la cuota global. Lockheed Martin aseguró USD 10.000 millones en adjudicaciones de misiles y protección en el primer trimestre de 2025, consolidando su liderazgo en experiencia de integración. L3Harris, mientras tanto, aprovecha su cultura de iteración rápida para ganar pedidos consecutivos de VAMPIRE que cubren las necesidades del Ejército de EE. UU., el Cuerpo de Marines y el Comando de Operaciones Especiales para cobertura expedicionaria de CUAS/C-IED.

Los especialistas explotan las brechas tecnológicas. Epirus comercializó matrices de microondas de estado sólido que se ajustan a los límites de carga útil de camionetas, con precios por debajo de los interferidores heredados de tubos de alta potencia y capturando contratos de evaluación con el Cuerpo de Marines. Israel Aerospace Industries empaqueta su detección basada en Rada más bulldozers robóticos en ofertas llave en mano comercializadas en Asia y América Latina, convirtiendo la credibilidad operativa en licencias de exportación.

Las asociaciones y adquisiciones remodelan las carteras. La compra de USD 90 millones de Chemring del brazo de Sistemas de Detección de General Dynamics añade análisis de trazas químicas a un catálogo con fuerte presencia en guerra electrónica. Diehl Defence y Elbit Systems agrupan activos para coproducir cohetes de precisión en Alemania, incorporando opciones de espoleta contra-IED que se alinean con las reglas de compensación europeas. Las empresas emergentes también se benefician: las casas de software de IA proporcionan complementos para la fusión de sensores y licencian código a los grandes contratistas ávidos de actualizaciones rápidas.

Líderes de la Industria de Contra-IED

Lockheed Martin Corporation

Northrop Grumman Corporation

Thales Group

Chemring Group PLC

L3Harris Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El Centro Regional de la Iniciativa de Cooperación de Estambul de la OTAN (NIRC) en Ciudad de Kuwait acogió un Equipo de Entrenamiento Móvil (MTT) del Mando de Fuerza Conjunta Aliada de Nápoles para impartir la experiencia de la OTAN en Contra-Artefactos Explosivos Improvisados (C-IED) al personal militar de Kuwait, Qatar, Omán y Arabia Saudita.

- Enero de 2024: La Marina de EE. UU. anunció sus planes de integrar inteligencia artificial (IA) para mejorar el sistema de Guerra Electrónica contra IED Controlados por Radio Conjunta (JCREW) Incremento Uno Bloque Uno (I1B1). Desarrollado por Northrop Grumman, el sistema contrarresta IED y drones y está activamente desplegado por la Marina, la Fuerza Aérea y aliados como Australia.

Alcance del Informe Global del Mercado de Contra-IED

Los sistemas contra-IED son utilizados por las fuerzas del orden y las fuerzas armadas para la detección de explosivos, así como para el desmantelamiento de los dispositivos de Artefactos Explosivos Improvisados (IED). El mercado de contra-IED está segmentado por capacidad en detección y contramedidas. Asimismo, por despliegue, el mercado está segmentado en sistemas montados en vehículo y portátiles. El segmento montado en vehículo incluye los dispositivos contra-IED que se montan en todas las plataformas de vehículos terrestres, aéreos y marítimos. El informe también cubre los tamaños de mercado y las previsiones para el mercado en los principales países de las diferentes regiones. El dimensionamiento y las previsiones del mercado se han proporcionado en valor (millones de USD).

| Detección | Sistemas basados en detectores de metales |

| Sistemas de radar de penetración terrestre | |

| Conjuntos de fusión de sensores RF/EO/IR | |

| Contramedidas | Interferidores de largo alcance |

| Neutralizadores de energía dirigida | |

| Robótica de perturbadores y eliminación de artefactos explosivos |

| Montado en Vehículo | Vehículos Tácticos Tripulados |

| Vehículos Terrestres No Tripulados | |

| Portátil/Transportable por Persona | |

| Módulos y Cargas Útiles Aerotransportados |

| Militar |

| Seguridad Nacional |

| Interferencia de RF |

| Detección Basada en Sensores |

| Sistemas Robóticos y Autónomos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Capacidad | Detección | Sistemas basados en detectores de metales | |

| Sistemas de radar de penetración terrestre | |||

| Conjuntos de fusión de sensores RF/EO/IR | |||

| Contramedidas | Interferidores de largo alcance | ||

| Neutralizadores de energía dirigida | |||

| Robótica de perturbadores y eliminación de artefactos explosivos | |||

| Por Despliegue | Montado en Vehículo | Vehículos Tácticos Tripulados | |

| Vehículos Terrestres No Tripulados | |||

| Portátil/Transportable por Persona | |||

| Módulos y Cargas Útiles Aerotransportados | |||

| Por Usuario Final | Militar | ||

| Seguridad Nacional | |||

| Por Tecnología | Interferencia de RF | ||

| Detección Basada en Sensores | |||

| Sistemas Robóticos y Autónomos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de contra-IED?

El mercado está valorado en USD 2.290 millones en 2026 y se proyecta que crecerá hasta USD 2.750 millones en 2031, lo que se traduce en una CAGR del 3,73%.

¿Qué segmento de capacidad lidera el mercado de contra-IED?

Los sistemas de detección tienen la mayor participación con el 59,10%, lo que refleja el énfasis continuo en la identificación temprana de amenazas.

¿Qué modo de despliegue está creciendo más rápido?

Los módulos y cargas útiles aerotransportados exhiben la CAGR más alta del 5,18% debido a sus ventajas de cobertura de amplia área y flexibilidad.

¿Por qué los sistemas autónomos están ganando terreno en las operaciones contra-IED?

Las plataformas robóticas y autónomas reducen la exposición del personal e integran la fusión de sensores habilitada por IA, impulsando una CAGR del 5,55% en su segmento.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Asia-Pacífico está preparada para una CAGR del 5,05% hasta 2031 a medida que las disputas territoriales y los programas de modernización impulsan la contratación.

¿Cuáles son las principales restricciones que limitan la expansión del mercado?

Los altos costos de los componentes GaN y las restricciones en la gestión del espectro son los factores prominentes que suprimen las tasas de crecimiento a corto plazo.

Última actualización de la página el: