Tamaño y Participación del Mercado de Insulina Basal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.85% CAGR |

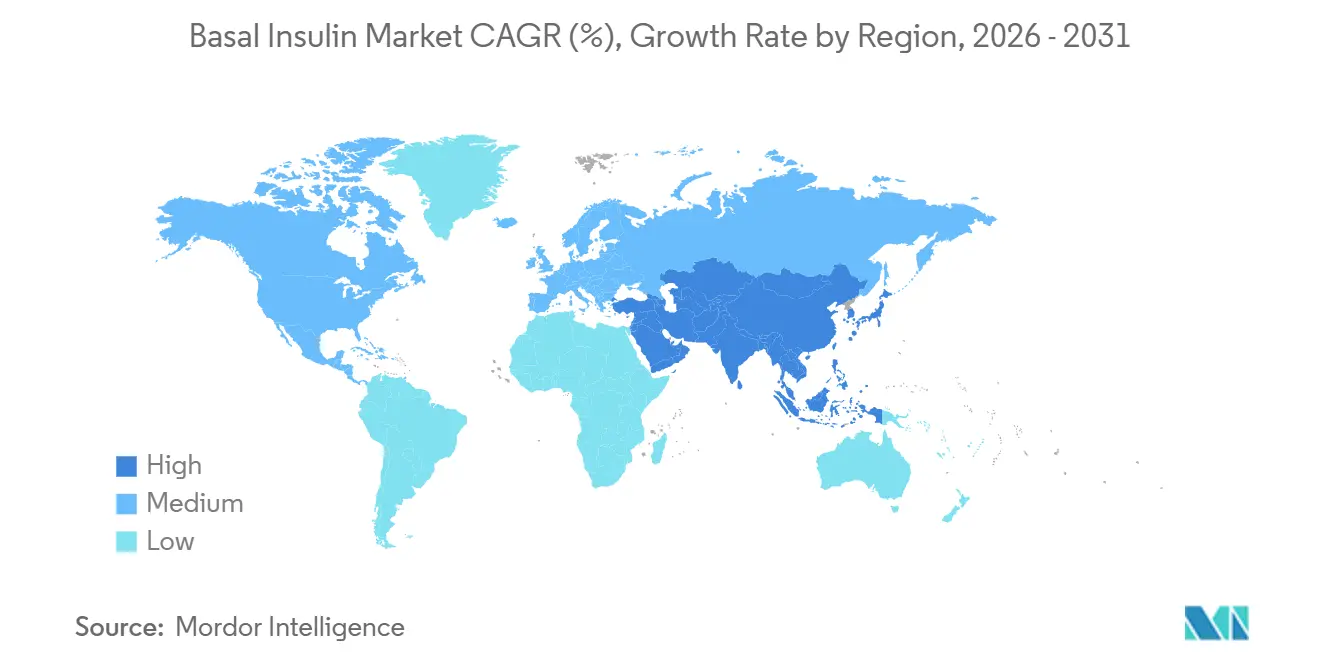

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

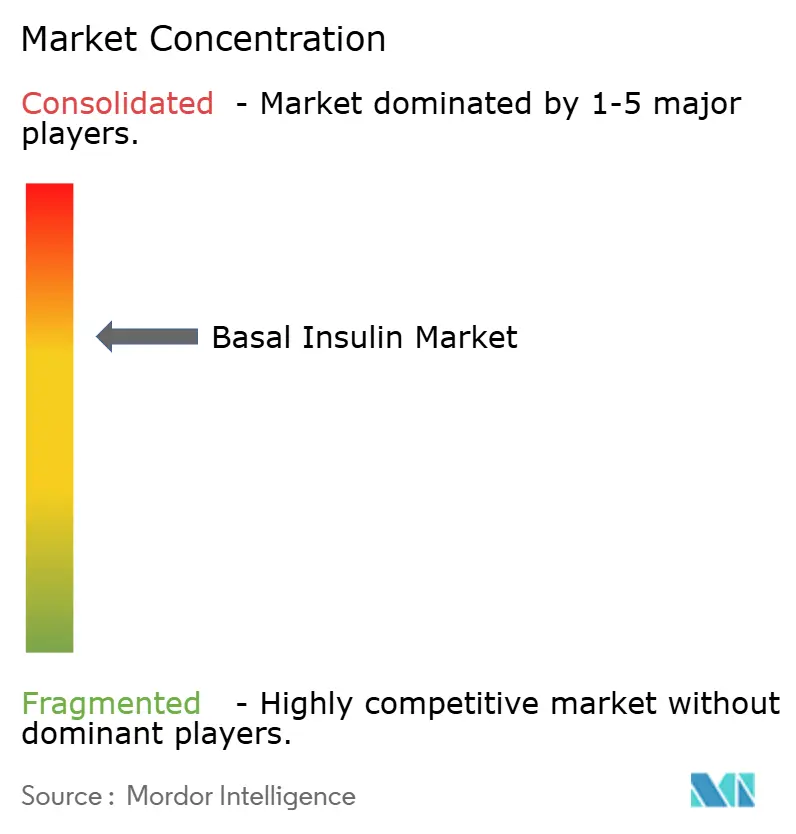

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Insulina Basal por Mordor Intelligence

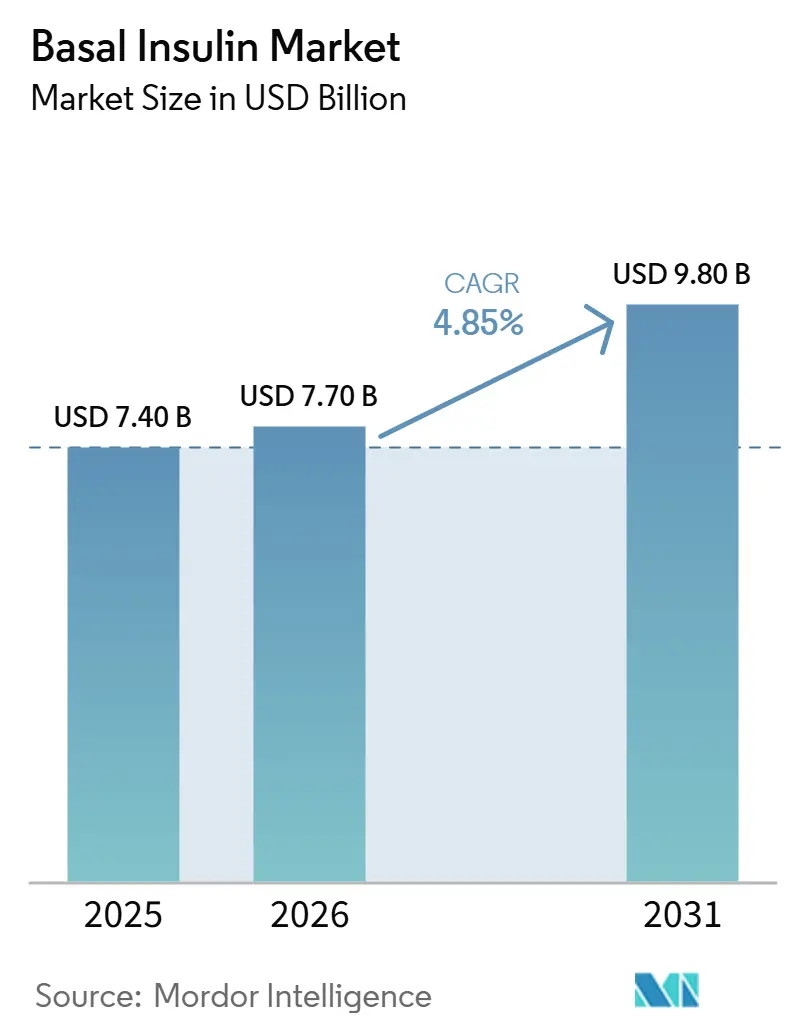

Se espera que el tamaño del Mercado de Insulina Basal aumente de USD 7,40 mil millones en 2025 a USD 7,70 mil millones en 2026 y alcance USD 9,80 mil millones en 2031, creciendo a una CAGR del 4,85% durante 2026-2031.

La creciente prevalencia de la diabetes continúa ampliando el grupo de pacientes elegibles; sin embargo, los pagadores y los médicos trasladan cada vez más la terapia inyectable de primera línea hacia los agonistas del receptor GLP-1, moderando el crecimiento general del volumen. La aprobación de la FDA de Awiqli (insulina icodec) de administración semanal de Novo Nordisk en marzo de 2026 reduce las inyecciones diarias a 52 por año, mejorando la adherencia y diferenciando la clase [1]FDA, "Aprobación de Awiqli Insulina Basal de Administración Semanal," lelezard.com. Al mismo tiempo, la reducción significativa del precio negociado por Medicare para la semaglutida, efectiva en enero de 2027, refuerza la preferencia de los planes de salud por los GLP-1 como complemento inicial a los agentes orales. La integración de plumas inteligentes con monitores continuos de glucosa (MCG) acelera la fidelización a los dispositivos al automatizar la titulación de dosis, mientras que la expansión del cumplimiento a través de farmacias en línea comprime los márgenes minoristas tradicionales y redistribuye la economía de los canales.

Conclusiones Clave del Informe

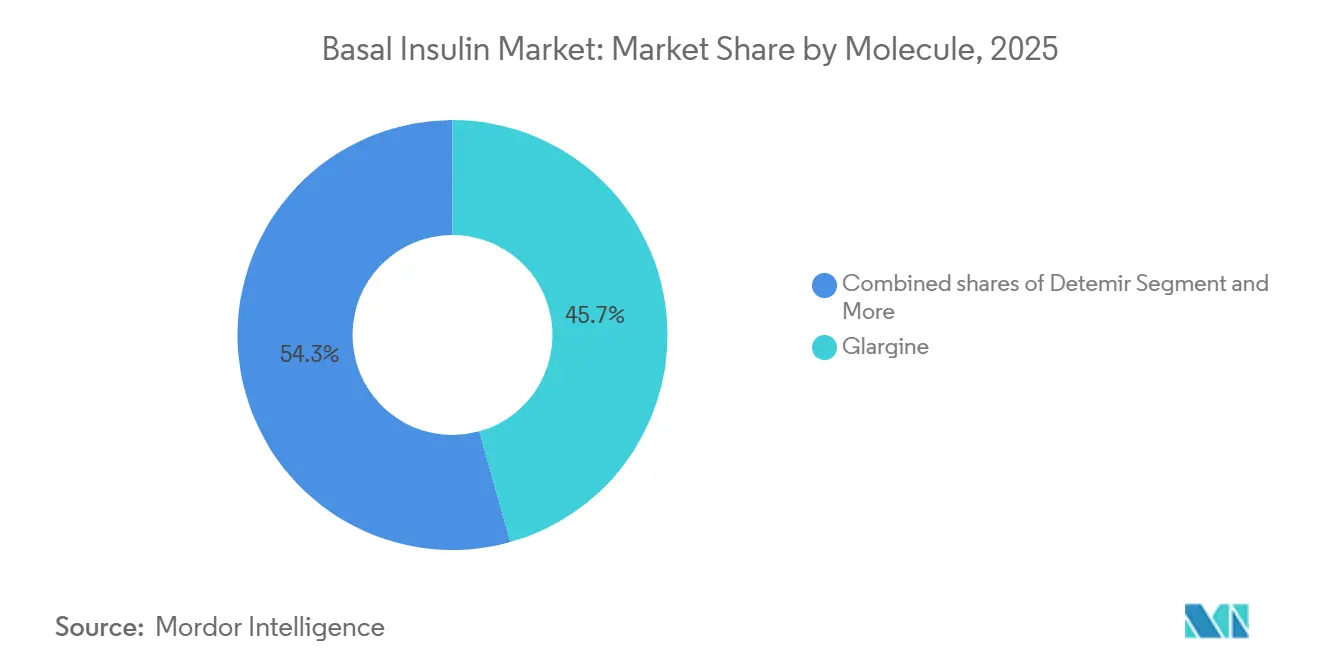

- Por molécula, la glargina lideró con el 45,67% de la participación del mercado de insulina basal en 2025, mientras que se prevé que la clase detemir crezca a una CAGR del 5,67% hasta 2031.

- Por dispositivo de administración, las plumas desechables precargadas captaron el 58,34% del tamaño del mercado de insulina basal en 2025; las plumas reutilizables e inteligentes avanzan a una CAGR del 6,12% durante 2026-2031.

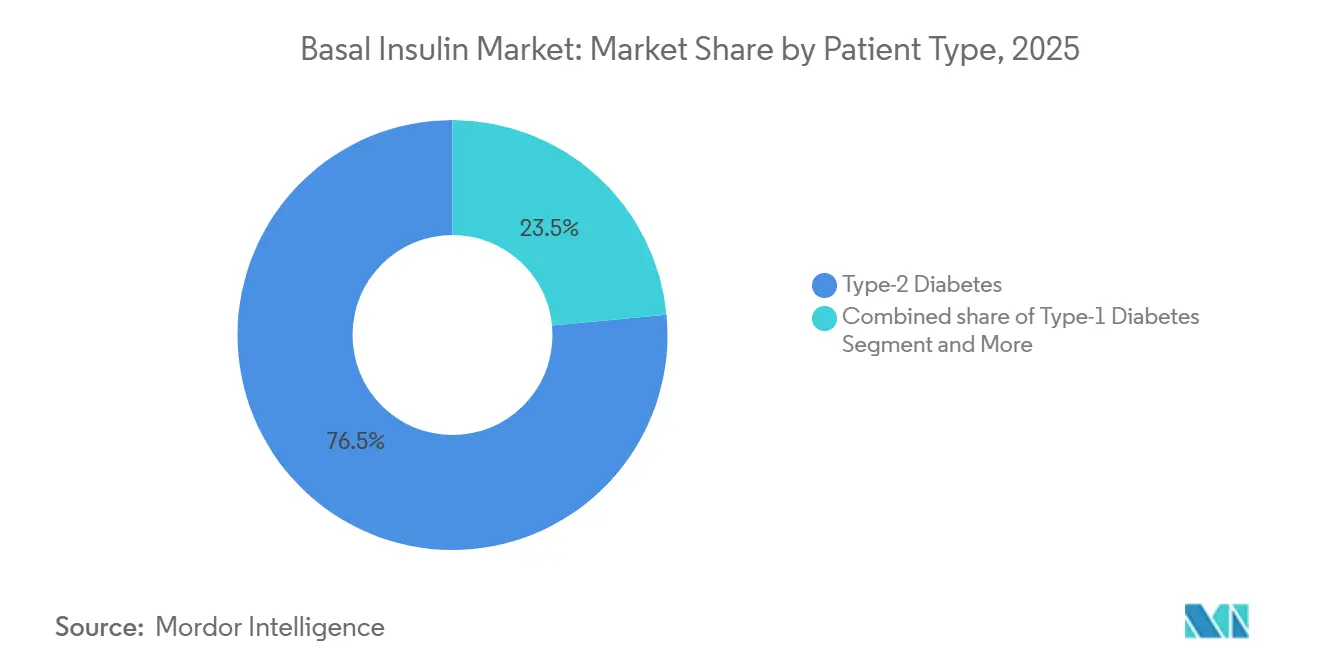

- Por tipo de paciente, la diabetes tipo 2 representó el 76,50% del volumen en 2025 y progresa a una CAGR del 5,23%, mientras que la diabetes tipo 1 sigue siendo el contribuyente de ingresos más estable.

- Por canal de distribución, las farmacias minoristas mantuvieron una participación del 46,82% en 2025; sin embargo, las farmacias en línea escalan a una CAGR del 5,9% impulsadas por los paquetes digitales de Amazon Pharmacy y CVS.

- Por geografía, América del Norte retuvo el 43,89% de participación en 2025; se proyecta que Asia-Pacífico registre la CAGR más rápida del 6,32% hasta 2031, a medida que el vencimiento de la patente de semaglutida en India inunda la región con GLP-1 de bajo costo.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Insulina Basal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia global de diabetes | +1.5% | Global, con mayor crecimiento absoluto en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Expansión del mercado de insulina biosimilar | +1.4% | América del Norte y Europa lideran; Asia-Pacífico se acelera mediante fabricación local | Mediano plazo (2-4 años) |

| Adopción de análogos de insulina de acción prolongada | +1.2% | América del Norte y Europa son mercados maduros; Asia-Pacífico y América Latina son fronteras de crecimiento | Mediano plazo (2-4 años) |

| Impulso del proceso de desarrollo de insulina basal de administración semanal | +0.9% | América del Norte y Europa como mercados de lanzamiento inicial; aprobaciones de seguimiento en Asia-Pacífico para 2028-2030 | Mediano plazo (2-4 años) |

| Cambio de viales a plumas precargadas | +0.8% | Global, con adopción más rápida en centros urbanos y segmentos de mayores ingresos | Mediano plazo (2-4 años) |

| Integración con plumas inteligentes habilitadas por MCG | +0.7% | América del Norte y Europa Occidental; penetración limitada en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia Global de Diabetes

Según la Alianza de Enfermedades No Transmisibles, más de uno de cada nueve adultos en el mundo vive actualmente con diabetes, con proyecciones que indican un aumento a 853 millones para 2045. Los países de ingresos bajos y medios representan ahora la mayoría de los nuevos diagnósticos, pero el acceso terapéutico está rezagado respecto a la necesidad epidemiológica. Las estrategias agresivas de precios locales, como el lanzamiento de Ozempic de Novo Nordisk a USD 24 por semana en India en diciembre de 2025, desbloquean volumen pero comprimen los márgenes. En los Estados Unidos, los Centros para el Control y la Prevención de Enfermedades estiman que 38 millones de personas tienen diabetes; una modesta proporción de los beneficiarios de Medicare obtuvo cobertura de GLP-1 en los programas piloto de 2026, redirigiendo muchos inicios de insulina prospectivos hacia la terapia con incretinas. El mercado de insulina basal, por tanto, se expande en términos absolutos mientras enfrenta un numerador elegible en contracción a medida que los algoritmos de tratamiento evolucionan.

Adopción de Análogos de Insulina de Acción Prolongada

La glargina, el degludec y el detemir desplazaron a la insulina NPH por razones de seguridad, pero la competencia de los biosimilares erosiona ahora la prima de los análogos. Semglee se lanzó con un precio un 64% inferior al precio de lista de Lantus y ofreció un control glucémico equivalente en evidencia del mundo real de UC Health [2]UC Health, "Rentabilidad de Semglee," reuters.com. Merilog de Sanofi se convirtió en el primer biosimilar de insulina de acción rápida aprobado en los Estados Unidos en febrero de 2026, estableciendo un precedente que acelera los biosimilares de análogos basales. Las directrices actualizadas de 2026 de Diabetes Canada advierten sobre el riesgo de hipoglucemia de icodec en la diabetes tipo 1, lo que indica que la adopción de análogos se estabilizará en los mercados desarrollados pero aumentará en las regiones emergentes donde los biosimilares reducen las brechas de asequibilidad.

Impulso del Proceso de Desarrollo de Insulina Basal de Administración Semanal

Awiqli de Novo Nordisk obtuvo la aprobación en los Estados Unidos en marzo de 2026 tras una Carta de Respuesta Completa en 2024, mostrando una reducción superior de HbA1c frente a la glargina diaria, pero una incidencia de hipoglucemia 1,6 veces mayor en los ensayos. Los estudios de preferencia de los pacientes revelaron que el 93,7% prefiere las inyecciones semanales a las diarias, lo que respalda una adopción rápida si los pagadores otorgan cobertura. La efsitora alfa de Eli Lilly demostró no inferioridad frente al degludec en la Fase 2, posicionando un duopolio más allá de 2028. Sin embargo, los umbrales de rentabilidad de Medicare sugieren que el acceso dependerá de la paridad de precios con los biosimilares diarios más que de la conveniencia por sí sola.

Integración con Plumas Inteligentes Habilitadas por MCG

La InPen de Medtronic ahora se vincula con el MCG Simplera, mientras que el G7 de Dexcom se empareja con las plumas inteligentes de Novo, creando un ciclo de datos que reduce la HbA1c puntos adicionales. Los Estándares de Atención 2026 de la Asociación Americana de Diabetes eliminaron las barreras de autorización previa para los paquetes de MCG, haciendo efectivamente obligatorio el reembolso en los Estados Unidos. Los altos costos de los sensores, de USD 100-200 por mes, restringen la penetración en muchos mercados de Asia-Pacífico y América Latina, segmentando el mercado de insulina basal en niveles de adopción de alta tecnología y baja tecnología.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción de GLP-1 que retrasa los inicios de insulina basal | -1.1% | América del Norte y Europa; en aumento en Asia-Pacífico con GLP-1 orales | Corto plazo (≤ 2 años) |

| Precios elevados de análogos y brechas de reembolso | -0.6% | Global, presión aguda en los pagadores comerciales de los Estados Unidos y mercados emergentes | Mediano plazo (2-4 años) |

| Complejidad regulatoria para biosimilares | -0.3% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cuellos de botella en el escalado de la fabricación | -0.2% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción de GLP-1 que Retrasa los Inicios de Insulina Basal

El estudio SURPASS-4 mostró que tirzepatida redujo el inicio de insulina en un 71% frente a la glargina, empujando la insulina basal más profundamente en las líneas de tratamiento [3]Investigadores de SURPASS-4, "Estudio de Ahorro de Insulina con Tirzepatida," reuters.com. SUSTAIN-4 y los ensayos posteriores confirman el doble beneficio de la semaglutida en la reducción de HbA1c y la reducción del peso corporal del 10-15%, convirtiendo a los GLP-1 en el inyectable preferido para la diabetes tipo 2. Las formulaciones orales —la semaglutida de Novo (aprobada en diciembre de 2025) y la orforglipron de Lilly (aprobada en abril de 2026) a USD 149 por mes— eliminan las barreras de inyección e igualan el costo con los paquetes iniciales de insulina basal. El precio mensual negociado de USD 274 para la semaglutida por Medicare, efectivo en 2027, consolida el sesgo de los pagadores hacia los GLP-1, comprimiendo los inicios de insulina basal en los mercados desarrollados.

Precios Elevados de Análogos y Brechas de Reembolso

La legislación de los Estados Unidos limitó los copagos de insulina de Medicare a USD 35 en 2023, reduciendo el gasto promedio a USD 15 en 2024 y erosionando los márgenes de los fabricantes. Las entradas de glargina biosimilar, como Semglee y Rezvoglar, se listan significativamente por debajo de Lantus, creando una estructura de precios de tres niveles que fragmenta la participación y limita la escala de volumen. La precalificación de insulina de la Organización Mundial de la Salud busca un acceso más amplio a los biosimilares, pero las limitaciones de fabricación local ralentizan la adopción, manteniendo los costos de bolsillo por encima de los ingresos del hogar en muchas economías emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Molécula: El Proceso de Desarrollo de Icodec Remodela el Panorama de Acción Prolongada

Se proyecta que el detemir crezca a una CAGR del 5,67% hasta 2031, la tasa más rápida entre las moléculas de insulina basal. Tres factores explican el repunte. En primer lugar, los biosimilares de mercados emergentes se lanzan a precios significativamente inferiores a los de los análogos de marca, haciendo atractivo el detemir de administración dos veces al día donde los presupuestos de medicamentos son ajustados. En segundo lugar, los pagadores en regiones sensibles al costo orientan los formularios hacia estas opciones de menor precio en lugar de los productos premium de administración una vez al día. En tercer lugar, los médicos ven valor en el perfil neutro en peso del detemir para los pacientes obesos con diabetes tipo 2 que no pueden costear las combinaciones de GLP-1.

La glargina aún lideró con el 45,67% de la participación por molécula en 2025, respaldada por Lantus y Toujeo de Sanofi, pero los biosimilares como Semglee y Rezvoglar erosionan esa posición con descuentos de precio. El degludec, comercializado como Tresiba, conserva una ventaja en la flexibilidad de dosificación, pero enfrenta presión de precios en los Estados Unidos y competencia de biosimilares que limita su crecimiento a dígitos bajos. El grupo Otros —icodec de administración semanal y la efsitora alfa en proceso de desarrollo de Lilly— aseguró un punto de apoyo tras la aprobación de la FDA de Awiqli en marzo de 2026 para la diabetes tipo 2, aunque la exclusión de las indicaciones de tipo 1 confina la adopción a la mayoría de los usuarios de insulina.

Por Dispositivo de Administración: Las Plumas Inteligentes Ganan Participación a Medida que la Integración con MCG se Convierte en Estándar

Las plumas precargadas lideraron con el 58,34% de participación en 2025; sin embargo, las plumas reutilizables e inteligentes superan el crecimiento general del mercado de insulina basal a una CAGR del 6,12% hasta 2031. La participación del mercado de insulina basal correspondiente a los viales tradicionales ha caído en América del Norte, mientras que India y el África subsahariana aún dependen de ellos para una porción significativa de las dosis. Los paquetes de plumas inteligentes con MCG están ganando rápidamente posición en las listas de medicamentos preferidos entre los pagadores de los Estados Unidos tras los cambios en las directrices de la Asociación Americana de Diabetes. La bomba tubeless de solo insulina basal Omnipod GO de Insulet —posicionada entre las plumas y las bombas de circuito cerrado completo— podría capturar una participación notable para 2030.

El desarrollo del autoinyector Ypsomed-BD apunta a los biológicos de alta viscosidad, anticipando el crecimiento de la insulina concentrada. La fidelización de los proveedores se fortalece a medida que las plataformas de datos emparejan plumas propietarias con MCG de marca, aumentando los costos de cambio para los pacientes y reforzando la participación de los fabricantes.

Por Tipo de Paciente: La Diabetes Tipo 2 Sostiene el Volumen pero los GLP-1 Comprimen el Crecimiento

Los pacientes con diabetes tipo 2 representaron el 76,50% de la participación del mercado de insulina basal en 2025, y se prevé que su segmento se expanda a una CAGR del 5,23% hasta 2031, a pesar de la creciente presión de sustitución por GLP-1. Los usuarios con diabetes tipo 1 contribuyen con una participación modesta del tamaño del mercado de insulina basal y generan mayores ingresos per cápita porque la dependencia de por vida y la ausencia de alternativas GLP-1 estabiliza la demanda. La diabetes gestacional registró una participación nominal de las prescripciones; sin embargo, la validación del degludec en el embarazo por el ensayo EXPECT debería elevar su pequeña pero crítica participación durante el horizonte de pronóstico. La evidencia clínica de SURPASS-4 muestra que tirzepatida redujo los inicios de insulina en un 71%, relegando efectivamente la insulina basal a un estatus de tercera o cuarta línea en muchos algoritmos, especialmente en América del Norte y Europa. La aprobación de Awiqli de Novo Nordisk cubre únicamente la diabetes tipo 2, bifurcando aún más el grupo de posibles adoptantes de dosis semanales.

Por Canal de Distribución: Las Farmacias en Línea Escalan en Medio de la Integración con la Telemedicina

Los puntos de venta minoristas mantuvieron el 46,82% de la participación del mercado de insulina basal en 2025, gracias a la asesoría presencial y la recogida el mismo día, pero el crecimiento se desacelera a medida que los límites de copago comprimen los márgenes de las farmacias. Se proyecta que las farmacias en línea registren una sólida CAGR del 5,9% hasta 2031, ampliando el tamaño del mercado de insulina basal al combinar la entrega a domicilio con precios de suscripción y consultas virtuales; el RxPass de Amazon Pharmacy y las recargas digitales de CVS ejemplifican esta migración. Las farmacias hospitalarias capturan una participación significativa del volumen inicial de pacientes hospitalizados, pero la mayoría realiza la transición a canales minoristas o digitales en un plazo de 90 días, limitando su influencia sostenida. Los portales directos de los fabricantes, como LillyDirect y TrumpRx, señalan un giro hacia la desintermediación, permitiendo a los fabricantes de medicamentos recuperar los descuentos y los datos en tiempo real mientras mantienen la competitividad de precios.

En los mercados emergentes, la logística limitada de cadena de frío y la baja penetración de tarjetas de crédito retrasan la adopción de la farmacia electrónica, pero el crecimiento de los teléfonos inteligentes y los centros de distribución regionales apuntan a una adopción gradual a partir de 2027. En conjunto, la distribución se bifurca en un nivel minorista de alto contacto y un nivel digital de bajo costo, con la expectativa de que los canales en línea controlen una participación notable del mercado de insulina basal para 2031 a medida que la integración con la telemedicina madure.

Análisis Geográfico

América del Norte retuvo el 43,89% del tamaño del mercado de insulina basal en 2025, impulsada por los límites de copago de Medicare, pero limitada por la rápida sustitución por GLP-1 y la presión de precios de los biosimilares. La negociación federal que reduce significativamente el precio de la semaglutida a partir de 2027 probablemente desplazará aún más los formularios lejos de la insulina. Las expansiones de capacidad —la planta de llenado y acabado de Novo en Carolina del Norte por USD 4,1 mil millones y el sitio de Lilly en Wisconsin por USD 3 mil millones— cubren la demanda en las carteras de insulina e incretinas.

Se proyecta que Asia-Pacífico crezca a una CAGR del 6,32%, superando a todas las regiones. El vencimiento de la patente de semaglutida en India en marzo de 2026 abrió una avalancha de más de 50 genéricos de marca, comprimiendo los precios de los GLP-1 y reformando la secuenciación terapéutica. Las reformas regulatorias de China aceleran las aprobaciones locales de biosimilares; la presentación de degludec de Sihuan subraya los competidores nacionales frente a las multinacionales. Los fabricantes invierten más de USD 2 mil millones en plantas regionales para asegurar el suministro "local para local" y las ventajas arancelarias.

Europa y Oriente Medio y África registran un crecimiento de dígitos medios. Las estrictas normas de intercambiabilidad ralentizan la penetración de los biosimilares, mientras que los marcos de reembolso heterogéneos fragmentan el acceso al mercado para las nuevas formulaciones. La expansión de Sanofi en Fráncfort por EUR 1,3 mil millones (finalización en 2029) tiene como objetivo apoyar la demanda regional una vez que proliferen los biosimilares de Lantus y Toujeo.

Panorama Competitivo

Novo Nordisk, Eli Lilly y Sanofi controlan conjuntamente aproximadamente la mayoría del mercado de insulina basal, pero enfrentan amenazas duales: la erosión de precios por biosimilares y la canibalización interna por sus propias franquicias de GLP-1. Los ingresos de insulina de Novo financian ahora expansiones de capacidad que priorizan Wegovy y Ozempic, relegando las insulinas más antiguas a roles de generación de efectivo. La construcción manufacturera de Lilly en los Estados Unidos por USD 50 mil millones respalda la subvención cruzada, aprovechando los márgenes de los medicamentos para la obesidad para defender los precios de la insulina. Sanofi, aunque crece a doble dígito en los mercados emergentes, cede participación en América del Norte a biosimilares intercambiables como Semglee. La ventaja estratégica está migrando hacia los ecosistemas de dispositivos, la integración vertical de la cadena de suministro y la distribución directa al consumidor. El circuito InPen-Simplera de Medtronic y el emparejamiento de plumas inteligentes Dexcom-Novo crean fidelizaciones basadas en datos. Los portales en línea —Amazon Pharmacy, LillyDirect y TrumpRx— eluden a los gestores tradicionales de beneficios farmacéuticos, permitiendo la captura de márgenes completos y perspectivas de demanda en tiempo real.

Líderes de la Industria de Insulina Basal

Eli Lilly and Company

Sanofi S.A.

Biocon Biologics Ltd

Wockhardt Ltd.

Novo Nordisk A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: La FDA aprobó Awiqli de Novo Nordisk, la primera insulina basal de administración semanal para adultos con diabetes tipo 2, tras resolver problemas de fabricación.

- Febrero de 2026: La FDA autorizó Merilog de Sanofi, el primer biosimilar de insulina de acción rápida en los Estados Unidos, allanando el camino para los biosimilares de análogos basales.

Alcance del Informe Global del Mercado de Insulina Basal

Según el alcance del informe, la insulina basal, también conocida como insulina de fondo, es una forma de insulina de acción prolongada diseñada para imitar el goteo natural y constante de la hormona que el páncreas libera durante el día y la noche. Su propósito principal es mantener estables los niveles de glucosa en sangre durante los períodos de ayuno, como mientras se duerme o entre comidas, regulando la cantidad de azúcar que el hígado libera al torrente sanguíneo.

El mercado de insulina basal está segmentado por moléculas, dispositivos de administración, tipo de paciente, canal de distribución y geografía. Con base en las moléculas, el mercado está segmentado en glargina, detemir, degludec y otros. Por dispositivos de administración: viales y jeringas, plumas desechables precargadas, plumas reutilizables/inteligentes y administración basal mediante bomba. Con base en el tipo de paciente, el mercado está segmentado en diabetes tipo 1, diabetes tipo 2 y diabetes gestacional. Por canal de distribución, el mercado está segmentado en farmacias hospitalarias, farmacias minoristas y farmacias en línea.

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Glargina |

| Detemir |

| Degludec |

| Otros |

| Viales y Jeringas |

| Plumas Desechables Precargadas |

| Plumas Reutilizables / Inteligentes |

| Administración Basal Mediante Bomba |

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Diabetes Gestacional |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Molécula | Glargina | |

| Detemir | ||

| Degludec | ||

| Otros | ||

| Por Dispositivo de Administración | Viales y Jeringas | |

| Plumas Desechables Precargadas | ||

| Plumas Reutilizables / Inteligentes | ||

| Administración Basal Mediante Bomba | ||

| Por Tipo de Paciente | Diabetes Tipo 1 | |

| Diabetes Tipo 2 | ||

| Diabetes Gestacional | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá el mercado de insulina basal de 2026 a 2031?

Se prevé que se expanda a una CAGR del 4,85%, aumentando de USD 7,7 mil millones en 2026 a USD 9,8 mil millones en 2031.

¿Qué molécula lidera actualmente las ventas globales?

La glargina sigue siendo el mayor contribuyente, representando el 45,67% del valor en 2025.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La creciente prevalencia de la diabetes, las rápidas aprobaciones de biosimilares y la caída de los precios de los GLP-1 sustentan una CAGR del 6,32% hasta 2031.

¿Cómo afectarán las insulinas de administración semanal a la competencia futura?

Se espera que la aprobación de Awiqli y los candidatos en proceso de desarrollo como la efsitora alfa capturen hasta una participación notable del volumen para 2031, principalmente entre los pacientes con diabetes tipo 2 que buscan regímenes más simples.

Última actualización de la página el: