Tamaño y Participación del Mercado de Tratamiento de Agua de Lastre

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 131.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 419.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.17% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Agua de Lastre por Mordor Intelligence

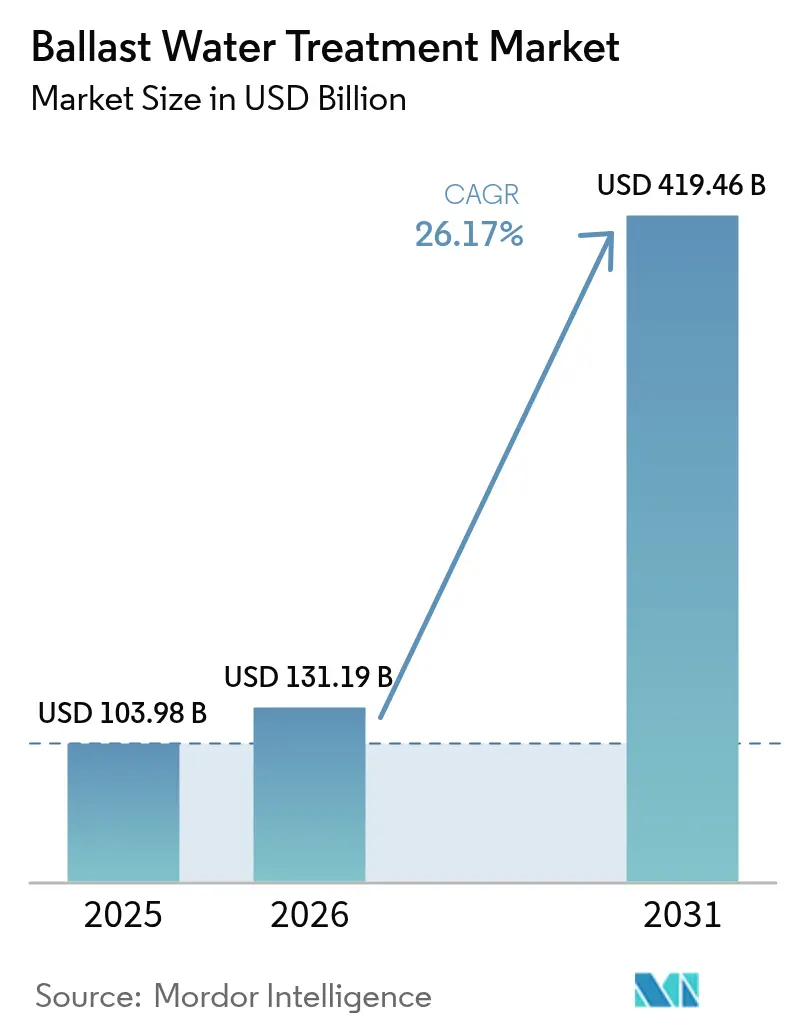

Se espera que el tamaño del Mercado de Tratamiento de Agua de Lastre aumente de USD 103,98 mil millones en 2025 a USD 131,19 mil millones en 2026 y alcance USD 419,46 mil millones en 2031, creciendo a una CAGR del 26,17% durante el período 2026-2031. Las presiones regulatorias derivadas del estándar biológico D-2 de la Organización Marítima Internacional, junto con los plazos de aprobación de tipo establecidos por la Guardia Costera de los Estados Unidos, están ajustando el calendario de modernización de los buques en servicio. Esta urgencia garantiza que los flujos de inversión de capital se mantengan sólidos. A partir de octubre de 2025, los nuevos mandatos para el mantenimiento de registros digitales incrementarán los requisitos de auditoría. Este cambio amplifica la demanda de sistemas preparados para el Internet de las Cosas capaces de transmitir datos de cumplimiento en tiempo real. Al mismo tiempo, el marco del Indicador de Intensidad de Carbono está incentivando a los propietarios de buques a adoptar métodos de desinfección energéticamente eficientes. Esta tendencia está otorgando a las plataformas ultravioleta una ventaja clara en costos operativos en comparación con sus contrapartes electrolíticas. Además, a medida que los costos de las lámparas ultravioleta disminuyen y su vida útil se extiende, estos ahorros se vuelven aún más pronunciados, alterando la dinámica del costo total de propiedad a favor de los sistemas físicos.

Conclusiones Clave del Informe

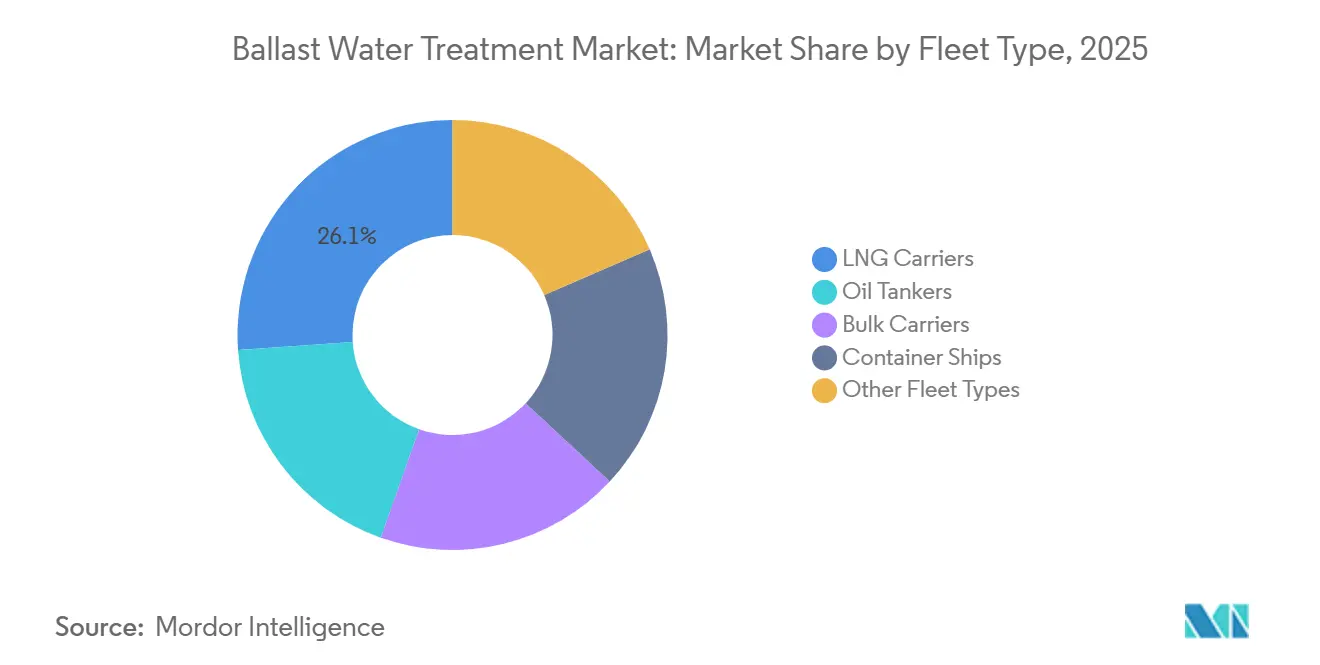

- Por tipo de flota, los transportistas de GNL captaron el 26,12% de la participación del mercado de tratamiento de agua de lastre en 2025; se proyecta que los petroleros se expandirán a una CAGR del 26,27% hasta 2031.

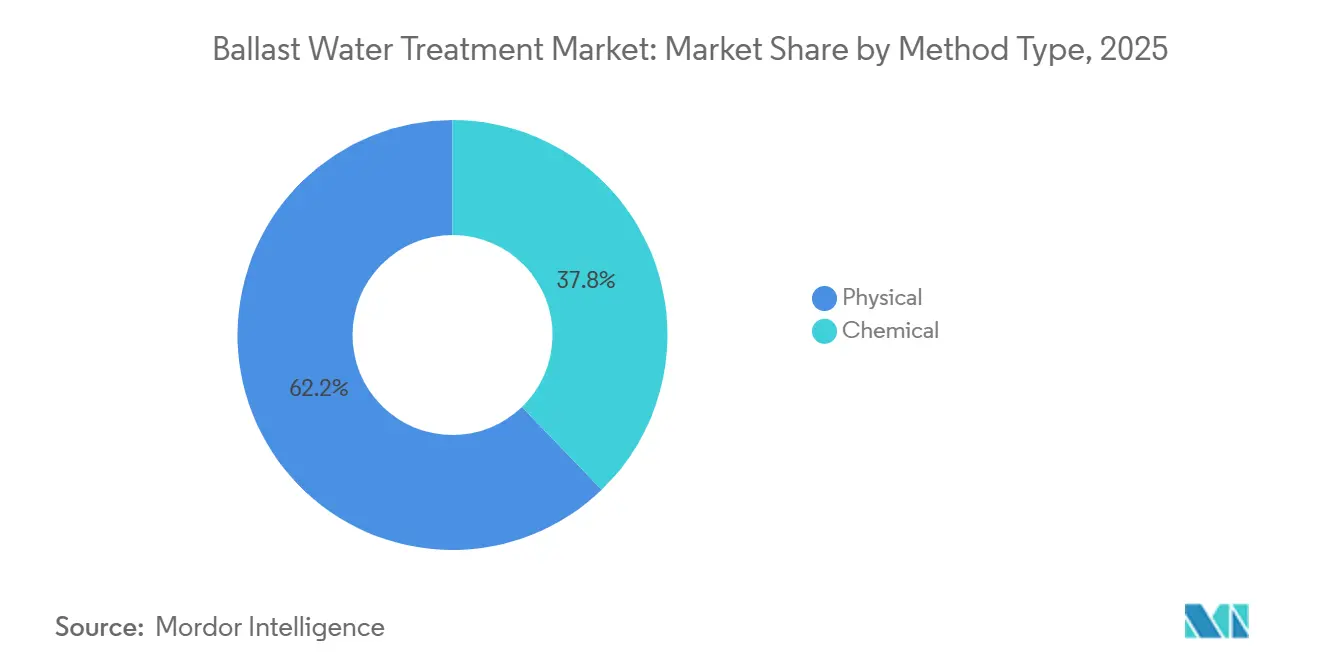

- Por tipo de método, los sistemas físicos lideraron con una participación de ingresos del 62,22% en 2025 y muestran una perspectiva de CAGR del 26,58% hasta 2031.

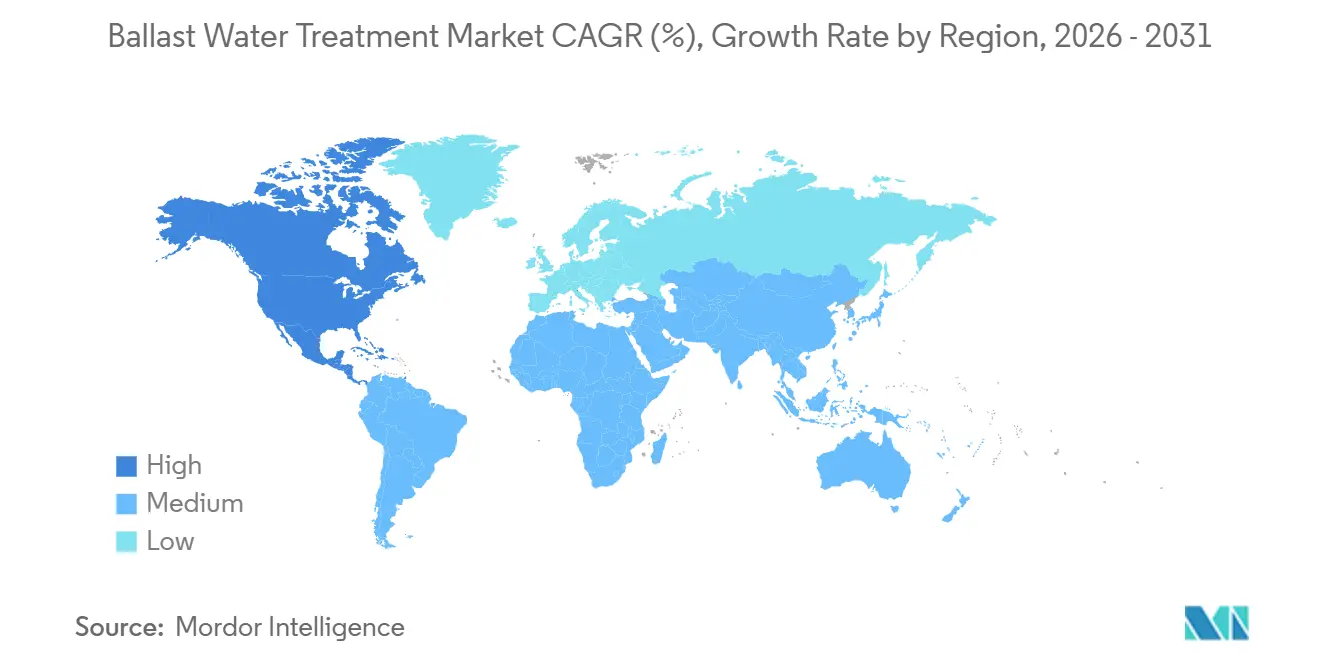

- Por geografía, Asia-Pacífico mantuvo el 83,66% de la participación del tamaño del mercado de tratamiento de agua de lastre en 2025, mientras que América del Norte avanza a una CAGR del 28,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Agua de Lastre

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos Estrictos de Cumplimiento de la OMI y la USCG | +6.5% | Global, con mayor intensidad de aplicación en América del Norte | Corto plazo (≤ 2 años) |

| Expansión de la Flota Naviera Global y Ola de Modernización | +5.8% | Núcleo en Asia-Pacífico (China, Corea del Sur, Japón), con extensión a Europa y América del Norte | Mediano plazo (2-4 años) |

| Reducción Acelerada de Costos en la Desinfección Física Basada en UV | +3.2% | Global, con adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Análisis de Gemelo Digital para la Optimización de BWTS en Toda la Flota | +2.1% | Europa (Noruega, Países Bajos), con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Presión del Indicador de Intensidad de Carbono (CII) sobre BWTS Energéticamente Eficientes | +2.8% | Global, con los estados miembros de la UE y la OMI a la cabeza | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Plazos Estrictos de Cumplimiento de la OMI y la USCG

A partir de 2024, la plena aplicación del límite biológico D-2 dejó a los buques en situación de incumplimiento debido a la postergación de las varadas en dique seco y a la supervisión inconsistente por parte de los estados de pabellón. El riguroso régimen de pruebas en tierra de la USCG descalificó varios sistemas aprobados en Europa. Como resultado, los propietarios norteamericanos se vieron obligados a realizar modernizaciones de segunda ronda, lo que generó inflación en los presupuestos de adquisición. En virtud del MEPC.383(81), los libros de registro electrónicos transformaron la evidencia de inspección, pasando de los registros manuscritos tradicionales a archivos digitales seguros, favoreciendo las plataformas equipadas con IoT. Las acciones de control por el Estado rector del puerto aumentaron, con tasas de detención en alza en centros importantes como Singapur y Long Beach. Este endurecimiento de la aplicación no solo acorta la ventana de instalación, sino que también acelera las decisiones de compra, incluso para los operadores habitualmente sensibles a los costos.

Expansión de la Flota Naviera Global y Ola de Modernización

En 2024, la capacidad de la flota experimentó un incremento, con los pedidos de transportistas de GNL constituyendo una porción significativa de la flota actual. Los contratos de astilleros ahora incluyen gastos de tratamiento de agua de lastre. Si bien la instalación en buques nuevos ha superado la mayor parte de la flota, los buques construidos entre 2009 y 2017 están siendo sometidos actualmente a trabajos obligatorios durante sus inspecciones especiales quinquenales, creando un lucrativo mercado de posventa para los proveedores de soluciones integrales. En 2024, los astilleros asiáticos fueron los principales entregadores de nuevos tonelajes de GNL y VLCC. Cada casco fue equipado con unidades ultravioleta preinstaladas, garantizando el cumplimiento normativo en el momento de la entrega y posicionando a los constructores como proveedores de repuestos para el mercado secundario. Los cuellos de botella en las modernizaciones en Singapur, Guangzhou y Dubái han extendido los plazos de entrega, otorgando poder de fijación de precios a las instalaciones indias con mayor capacidad, que se benefician del régimen de incentivos Sagarmala. Adicionalmente, el retraso acumulado en portacontenedores para 2024 asegura la demanda durante todo el período de pronóstico.

Reducción Acelerada de Costos en la Desinfección Física Basada en UV

Tras su lanzamiento en el tercer trimestre de 2025, el PureBallast 3 Ultra de Alfa Laval redujo el consumo de energía para configuraciones de flujo de rango medio. Esta innovación reduce los gastos operativos anuales de cada buque. Mientras tanto, las fuentes de luz UV-LED han extendido las horas de servicio, reduciendo simultáneamente los costos de mantenimiento por cada ciclo de reemplazo. Estudios comparativos indican que los sistemas ultravioleta ofrecen un período de recuperación de la inversión promedio de cuatro años, mientras que las plataformas electrolíticas, considerando los cambios de electrodos y los productos químicos de neutralización, se extienden a casi seis años. Estas reducciones de consumo energético no solo mejoran la calificación del Indicador de Intensidad de Carbono de un buque —ahora una métrica clave para los incentivos en los contratos de fletamento— sino que también atraen a los propietarios de graneleros y petroleros hacia estas unidades físicas. Esto es particularmente cierto para las rutas con alta carga de sedimentos, que anteriormente habían disuadido la adopción de UV.

Análisis de Gemelo Digital para la Optimización de BWTS en Toda la Flota

Con el respaldo de Noruega, el proyecto piloto Ocean Twin ha aplicado con éxito gemelos digitales a buques. Esta iniciativa pronostica la degradación de las lámparas y recomienda parámetros de tratamiento, lo que resulta en una reducción del tiempo de inactividad no planificado y una extensión de la vida útil de los componentes. El Aquarius EC de Wärtsilä, equipado con un conjunto integrado de sensores, transmite registros de tratamiento, consumo de energía y estadísticas de desgaste de electrodos a paneles de control en tierra[1]Wärtsilä, "Hoja de Producto Aquarius EC," wartsila.com. Esta capacidad facilita la planificación centralizada de repuestos para flotas completas. Las aseguradoras ahora ofrecen descuentos en primas a los buques que proporcionan telemetría de cumplimiento en tiempo real. Este incentivo está acelerando la modernización del hardware de monitoreo en las flotas. Además, los operadores que gestionan grandes flotas están licenciando los datos generados a los fabricantes de equipos originales para el entrenamiento de algoritmos. Esto no solo añade una lucrativa fuente de ingresos, sino que también refuerza la adopción de análisis de datos en la industria.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital y Costos de Varada en Dique Seco para Modernización | -3.5% | Global, con presión aguda en América del Sur y Oriente Medio-África | Corto plazo (≤ 2 años) |

| Complejidad de la Capacitación de la Tripulación y Riesgo de Tiempo de Inactividad Operacional | -2.2% | Global, con mayor impacto en regiones con infraestructura de capacitación de tripulaciones fragmentada | Mediano plazo (2-4 años) |

| Cuellos de Botella en el Suministro de Componentes (Lámparas UV, Filtros Especiales) | -1.8% | Asia-Pacífico y Europa, con los controladores de lastre dependientes de semiconductores más afectados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Costos de Varada en Dique Seco para Modernización

Los costos de modernización de los buques varían significativamente, representando un pequeño porcentaje del valor asegurado del buque. Estos costos frecuentemente compiten con las actualizaciones de depuradores de gases de escape por un capital limitado. Un período de varada en dique seco en Singapur añade tarifas adicionales de astillero, mientras que los períodos fuera de servicio pueden resultar en pérdidas de ingresos sustanciales. En América del Sur y África, los operadores más pequeños enfrentan altas tasas de préstamo, lo que extiende sus períodos de recuperación de la inversión más allá de los umbrales aprobados por sus juntas directivas. En consecuencia, a principios de 2026, un porcentaje significativo de buques con más de una década de antigüedad en estas regiones permanecía en situación de incumplimiento. Esto generó un retraso acumulado y atenuó las perspectivas de ingresos a corto plazo.

Complejidad de la Capacitación de la Tripulación y Riesgo de Tiempo de Inactividad Operacional

Encuestas realizadas por la Organización Marítima Internacional revelaron que los jefes de máquinas consideran inadecuada la capacitación proporcionada por los fabricantes. Esta brecha de capacitación percibida está vinculada a tiempos de inactividad no programados por incidente, con facturas de reparación que dependen de la clase de tecnología. Los buques de suministro offshore y los quimiqueros, que enfrentan una rotación anual de tripulación superior al 35%, son particularmente vulnerables a las brechas de conocimiento entre rotaciones de tripulación. Si bien los nuevos cursos de certificación de 24 horas implementados por Panamá y Liberia han reforzado los niveles de competencia, las tasas de finalización se han mantenido bajas a principios de 2026[2]Autoridad Marítima de Panamá, "Circular de Capacitación de Tripulación BWTS 2025," amp.gob.pa . En 2024, los oficiales de control por el Estado rector del puerto en Australia detuvieron buques por deficiencias operacionales, a pesar de que estos buques estaban equipados con hardware conforme a la normativa, lo que pone de relieve el papel crítico de los factores humanos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Flota: Los Transportistas de GNL Dominan la Participación, los Petroleros Aceleran

Los transportistas de GNL aseguraron el 26,12% de las instalaciones de 2025 dentro del mercado de tratamiento de agua de lastre, mientras que los petroleros están en camino de registrar el mayor crecimiento con una CAGR del 26,27% hasta 2031. El tamaño del mercado de tratamiento de agua de lastre dedicado a los buques nuevos de GNL está asegurado porque los buques ya se encuentran en las líneas de producción de los astilleros, y cada contrato incluye equipos ultravioleta junto con la entrega del casco. Las entregas de GNL de Hudong-Zhonghua en 2024, cada una equipada con plataformas UV, refuerzan el giro estratégico de China hacia el dominio en los transportistas de gas.

Las modernizaciones dominan la demanda de los petroleros, con cascos activos que promedian entre 15 y 20 años de antigüedad. Los propietarios sincronizan las instalaciones de BWTS con las modernizaciones de depuradores durante las inspecciones especiales obligatorias para minimizar el tiempo de inactividad. Las oportunidades del mercado de tratamiento de agua de lastre se amplían porque la preparación de los petroleros a menudo requiere cambios en las tuberías y ampliaciones del sistema de filtros para manejar el agua del Golfo Arábigo con alto contenido de sedimentos, lo que añade margen de ingeniería. Los graneleros y los portacontenedores juntos representan una porción notable de las instalaciones de 2025, aunque sus enormes volúmenes de lastre amplifican los ahorros operativos derivados de las unidades ultravioleta de bajo consumo energético. Maersk y CMA CGM han estandarizado el Alfa Laval PureBallast 3 Ultra en sus buques nuevos, lo que ilustra cómo las cláusulas de eficiencia energética de los fletadores orientan las decisiones tecnológicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Método: Los Sistemas Físicos Dominan Gracias a la Eficiencia Energética

La desinfección física reclamó el 62,22% de la participación del mercado de tratamiento de agua de lastre en 2025 y se espera que crezca a una CAGR del 26,58% hasta 2031. La asignación del mercado para los sistemas ultravioleta se disparó después de que el PureBallast 3 Ultra lograra el doble cumplimiento con los estándares de la OMI y la USCG, al tiempo que redujo la demanda de energía. Además, las modernizaciones con UV-LED introducidas por Atlantium y BIO-UV extendieron la vida útil de las lámparas, resultando en ahorros anuales en repuestos para cada buque.

Los métodos químicos, en particular la cloración electrolítica y la dosificación de dióxido de cloro, ostentan una participación de mercado significativa. Estos métodos son preferidos en entornos portuarios de alta turbidez o salinidad, como el densamente transitado Golfo Arábigo, donde la penetración de la luz UV se ve comprometida. En este contexto, el Aquarius EC de Wärtsilä ha logrado con éxito contratos con Petroleros de Crudo de Muy Gran Tonelaje (VLCC). Sin embargo, la competitividad de estos enfoques químicos está disminuyendo. Esto se debe en gran medida al alto costo de los módulos de electrodos, que requieren reemplazo periódico, y a la necesidad de productos químicos de neutralización. Este desafío se ve amplificado en tripulaciones que carecen de certificación en materiales peligrosos. Mientras tanto, los prototipos híbridos que combinan UV con oxidación avanzada están en aumento, aunque permanecen en un estado de espera, a la espera de la aprobación de la USCG para competir con los sistemas físicos establecidos.

Análisis Geográfico

Asia-Pacífico dominó el 83,66% del valor del mercado de tratamiento de agua de lastre en 2025, una posición anclada en la hegemonía regional de los astilleros. En 2024, los constructores navales chinos botaron transportistas de GNL y graneleros, equipando la mayoría de ellos con Sistemas de Tratamiento de Agua de Lastre (BWTS). Mientras tanto, los astilleros coreanos mantuvieron una porción significativa del libro de pedidos de GNL, optando por unidades ultravioleta estandarizadas que cumplen con los límites D-2, libres de sustancias activas. Los astilleros japoneses, por su parte, eligieron el BallastAce de JFE Engineering para sus graneleros de alta eficiencia energética. Sin embargo, la modernización de los buques asiáticos más antiguos generó una espera de un año. Aprovechando los incentivos Sagarmala y las tarifas laborales competitivas, India aseguró contratos de modernización en 2024, posicionándose como un centro de referencia para proyectos urgentes.

América del Norte registró la CAGR más rápida del 28,10%. Este auge se debió en gran medida a que la Guardia Costera de los Estados Unidos (USCG) descalificó los sistemas que solo cumplían con los estándares de la Organización Marítima Internacional (OMI) para 2025, lo que requirió reemplazos en los buques en servicio. Los Grandes Lagos, con sus condiciones únicas de agua dulce, requieren calibraciones UV para niveles de salinidad de alrededor de 1 ppt. Además, las heladas invernales reducen la ventana de modernización a solo los meses de verano. En la Costa del Golfo, los quimiqueros mostraron preferencia por los módulos Hyde Marine de Xylem, diseñados para ser compatibles con tanques revestidos y tuberías segregadas. Mientras tanto, las expansiones en el Ártico exigieron sistemas capaces de funcionar a temperaturas de hasta −2 °C.

Europa tomó medidas proactivas hacia el cumplimiento normativo, con la mayoría de los buques de bandera de la UE adoptando BWTS a finales de 2024. A medida que las unidades electrolíticas de primera generación se acercan al final de su vida útil, está surgiendo una nueva ola de demanda de reemplazo. El proyecto Ocean Twin de Noruega destaca el potencial de la economía del gemelo digital, mientras que los astilleros de cruceros alemanes integraron BIO-UV en sus plataformas, con el objetivo de reducir los costos de carbono bajo el Sistema de Comercio de Emisiones de la UE (ETS). La creciente flota de buques de servicio de energía eólica marina del Reino Unido, que ajusta frecuentemente el lastre, está impulsando a los proveedores a desarrollar reactores ultravioleta de operación más rápida. Si bien las regiones fuera de los mercados principales se retrasan en la adopción, están experimentando repuntes localizados, particularmente en los proyectos de presal de Brasil y los proyectos de abastecimiento de GNL de los Emiratos Árabes Unidos, ambos de los cuales requieren buques conformes para la obtención de licencias de exportación.

Panorama Competitivo

El mercado permanece moderadamente consolidado. Los innovadores periféricos persiguen nichos desatendidos. Ecochlor se especializa en unidades de dióxido de cloro para puertos de alta turbidez, y la línea UV de bajo costo de Headway Technology apunta a los buques costeros chinos. Los fabricantes de componentes están integrándose verticalmente en ensamblajes completos de controladores para capturar mayor margen. Las solicitudes de patentes en 2024-2025 destacan módulos híbridos de UV-oxidación y paquetes de modernización montados en cubierta instalables junto con las operaciones de carga, innovaciones que podrían redistribuir las posiciones de participación una vez certificadas. La integración hacia atrás de los astilleros intensifica la rivalidad. Los actores regionales en Asia-Pacífico también están capitalizando los contratos de capacitación posventa y la logística de repuestos que los proveedores globales tienen dificultades para atender debido a las diferencias horarias.

Líderes de la Industria de Tratamiento de Agua de Lastre

Alfa Laval

Wärtsilä

PANASIA CO., LTD

ERMA FIRST ESK Engineering SA

Sunrui Marine Environment Engineering Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Kuraray Microfade II recibió la aprobación de tipo de la USCG, ampliando las opciones para los operadores que necesitan soluciones de filtración y sustancias activas.

- Septiembre de 2024: Alfa Laval ganó un gran contrato para reemplazar sistemas de lastre envejecidos, confirmando la demanda sostenida de modernización en el próximo ciclo de planificación.

Alcance del Informe del Mercado Global de Tratamiento de Agua de Lastre

Un Sistema de Tratamiento de Agua de Lastre (BWTS) elimina o inactiva organismos biológicos del agua de lastre (algas, zooplancton y bacterias). El tratamiento de agua de lastre es una tecnología en desarrollo con un número creciente de proveedores. Esto significa que los sistemas ofrecidos tienen una experiencia de servicio deficiente, y es ampliamente aceptado que solo algunas soluciones son adecuadas para todos los tipos de buques.

El mercado de tratamiento de agua de lastre está segmentado por tipo de flota, tipo de método y geografía. Por tipo de flota, el mercado está segmentado en petroleros, graneleros, transportistas de GNL, portacontenedores y otros tipos de flota. Por tipo de método, el mercado está segmentado en métodos físicos y químicos. El informe también cubre los tamaños de mercado y las previsiones en 9 países. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizaron en función de los ingresos (USD).

| Petroleros |

| Graneleros |

| Transportistas de GNL |

| Portacontenedores |

| Otros Tipos de Flota (Quimiqueros, Buques de Pasajeros, Carga General, Buques de Suministro Offshore, etc.) |

| Físico |

| Químico |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Resto del Mundo | América del Sur |

| Oriente Medio y África |

| Por Tipo de Flota | Petroleros | |

| Graneleros | ||

| Transportistas de GNL | ||

| Portacontenedores | ||

| Otros Tipos de Flota (Quimiqueros, Buques de Pasajeros, Carga General, Buques de Suministro Offshore, etc.) | ||

| Por Tipo de Método | Físico | |

| Químico | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Resto del Mundo | América del Sur | |

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Tratamiento de Agua de Lastre en 2026?

El tamaño del Mercado de Tratamiento de Agua de Lastre se sitúa en USD 131,19 mil millones en 2026 y está en camino de alcanzar USD 419,46 mil millones en 2031, registrando una CAGR del 26,17%.

¿Qué clase de flota está instalando sistemas de lastre más rápidamente?

Los petroleros muestran el mayor crecimiento, avanzando a una CAGR del 26,27% a medida que las unidades VLCC y Suezmax más antiguas se someten a modernizaciones obligatorias.

¿Qué tecnología lidera la demanda actual de modernización?

La desinfección física ultravioleta domina con el 62,22% de las instalaciones de 2025 y una perspectiva de CAGR del 26,58%, gracias al menor consumo de energía y a la operación más sencilla por parte de la tripulación.

¿Por qué América del Norte crece más rápido que Asia-Pacífico?

El régimen de aprobación de tipo más estricto de la USCG invalidó varios sistemas anteriores, obligando a los propietarios a realizar modernizaciones de segunda ronda y generando una CAGR regional del 28,10%.

¿Qué factores restringen más los calendarios de instalación?

El alto gasto de capital para modernización, el tiempo de inactividad en dique seco y los cuellos de botella en el suministro de componentes para lámparas UV y electrónica de control representan los mayores obstáculos a corto plazo.

Última actualización de la página el: