Tamaño y Participación del Mercado de Químicos para Tratamiento de Agua en Australia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

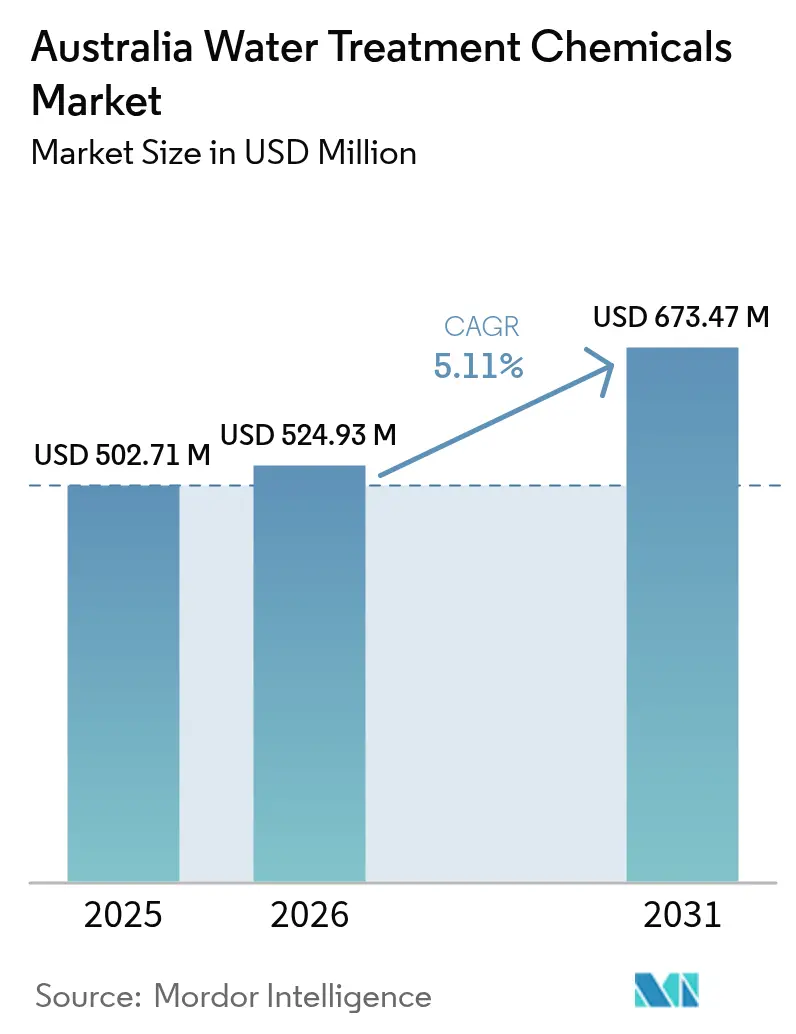

| Tamaño del mercado en el año base (2025) | 502.71 Millones de dólares |

| Tamaño del Mercado (2026) | 524.93 Millones de dólares |

| Tamaño del Mercado (2031) | 673.47 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.11% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos para Tratamiento de Agua en Australia por Mordor Intelligence

Se espera que el tamaño del Mercado de Químicos para Tratamiento de Agua en Australia aumente de USD 502,71 millones en 2025 a USD 524,93 millones en 2026 y alcance USD 673,47 millones en 2031, creciendo a una CAGR del 5,11% durante 2026-2031. La adopción está siendo impulsada por los límites de descarga de nutrientes que ahora restringen el nitrógeno total a 3-5 mg/L y el fósforo total a 0,5-1,0 mg/L en las plantas municipales de Nueva Gales del Sur, una reducción significativa en los niveles permitidos de sustancias perfluoroalquílicas y polifluoroalquílicas (PFAS), y la ola de renovación que recorre la flota de desalinización del país. Los operadores mineros están adoptando circuitos de agua de ciclo cerrado para cumplir con las obligaciones de descarga cero de líquidos, incorporando mayores volúmenes de antiincrustantes e inhibidores de corrosión. Mientras tanto, el retiro gradual de la energía a carbón restringe la demanda de químicos para calderas, aunque el cierre diferido de Eraring hasta 2027 ofrece una prórroga de dos años. La inestabilidad de precios del hidróxido de sodio y el ácido clorhídrico ha afectado los márgenes de los productos básicos, pero los proveedores de coagulantes libres de PFAS y plataformas de dosificación digital están obteniendo precios premium a medida que las empresas de servicios públicos aceleran el gasto en cumplimiento normativo.

Conclusiones Clave del Informe

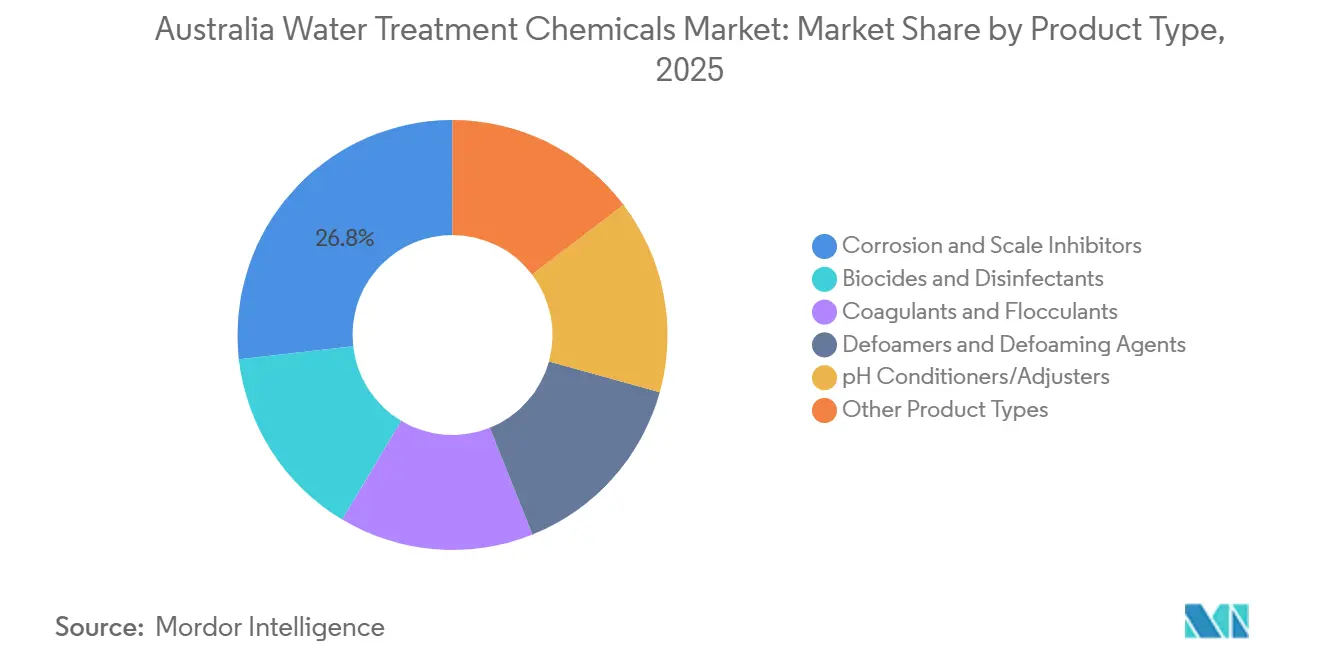

- Por tipo de producto, los inhibidores de corrosión e incrustaciones lideraron con el 26,79% de la participación del mercado de Químicos para Tratamiento de Agua en Australia en 2025, mientras que se espera que los biocidas y desinfectantes crezcan a una CAGR del 5,31% durante el período de pronóstico (2026-2031).

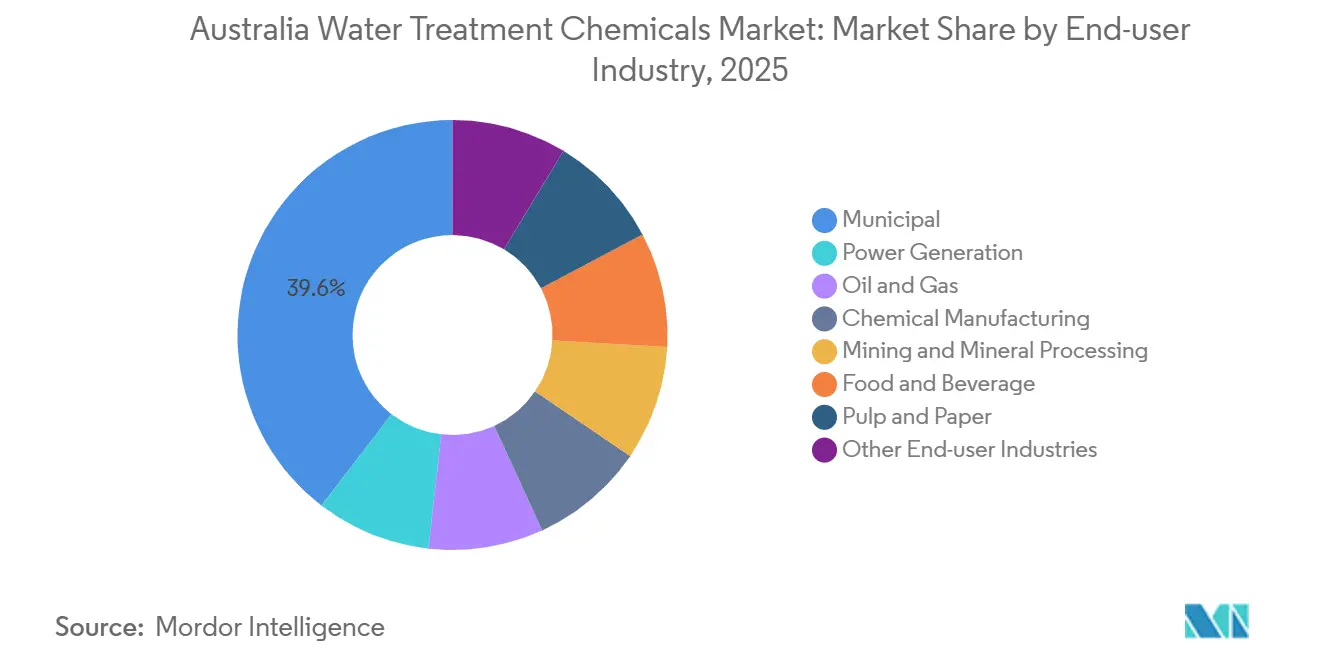

- Por industria de usuario final, el segmento municipal mantuvo el 39,58% de los ingresos en 2025 y se proyecta que se expanda a una CAGR del 5,62% durante el período de pronóstico (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Químicos para Tratamiento de Agua en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los límites de descarga de nutrientes en las licencias municipales de plantas de tratamiento de aguas residuales | +1.2% | Nueva Gales del Sur, Queensland, Victoria | Mediano plazo (2-4 años) |

| Aceleración de la transición de represas de cenizas de carbón a descarga cero de líquidos | +0.8% | Nueva Gales del Sur, Queensland | Largo plazo (≥ 4 años) |

| Aumento de renovaciones y expansiones de plantas de desalinización | +1.5% | Nueva Gales del Sur, Australia Occidental, Australia del Sur | Mediano plazo (2-4 años) |

| Redes de distribución envejecidas que causan mayores pérdidas por fugas | +0.9% | Nacional, concentrado en Sídney, Melbourne, Brisbane | Largo plazo (≥ 4 años) |

| Aumento impulsado por PFAS en la demanda de coagulantes adsorbentes | +1.3% | Nacional, adopción temprana en Sídney, Perth, Adelaida | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Límites de Descarga de Nutrientes en las Licencias Municipales de Plantas de Tratamiento de Aguas Residuales

El marco Hawkesbury-Nepean de julio de 2025 limitó el nitrógeno total a 3-5 mg/L y el fósforo a 0,5-1,0 mg/L para las plantas grandes, lo que obligó a Sydney Water a modernizar las etapas biológicas terciarias y a intensificar la dosificación de cloruro férrico[1]Autoridad de Protección del Medio Ambiente de Nueva Gales del Sur, "Marco de Gestión de Nutrientes Hawkesbury-Nepean," epa.nsw.gov.au. Los estándares de Mejores Prácticas de Queensland imponen límites similares y ya han impulsado una eliminación de nitrógeno del 94,2% en los sitios del Sudeste de Queensland. Estos umbrales más estrictos aceleran la adquisición de mezclas de policloruro de aluminio que logran la precipitación de fósforo minimizando los lodos, acortando los ciclos de recuperación de la inversión para los proveedores de químicos. Las mejoras en Liverpool y Glenfield dentro de la Alianza del Sistema Malabar por sí solas incrementarán la demanda anual de coagulantes en más de 2.500 toneladas una vez que estén completamente operativas en 2028. Las empresas de servicios públicos que retrasen el cumplimiento enfrentan regímenes de penalización y riesgo reputacional, lo que adelanta aún más el gasto en acondicionadores de pH y floculantes poliméricos.

Aceleración de la Transición de Represas de Cenizas de Carbón a Descarga Cero de Líquidos

La contaminación de aguas subterráneas atribuida a estanques de cenizas heredados llevó a la Autoridad de Protección del Medio Ambiente de Nueva Gales del Sur (NSW) en 2024 a ordenar la modernización con evaporadores-cristalizadores para las centrales de carbón restantes. Los circuitos de descarga cero de líquidos consumen antiincrustantes e inhibidores de corrosión a una tasa 3-5 veces mayor que las cuencas de sedimentación convencionales a medida que aumentan las concentraciones de salmuera. Las renovaciones en Eraring y Vales Point deben completarse antes de los cierres programados, comprimiendo el gasto de capital y asegurando contratos de químicos especializados a varios años. Si bien el manejo de cenizas secas puede eliminar por completo la química húmeda, los costos de los proyectos superiores a USD 50 millones están orientando a la mayoría de los operadores hacia soluciones químicas durante la vida útil de la planta. Los formuladores que demuestren la certificación de la Fundación Nacional de Saneamiento/Instituto Nacional Americano de Estándares (NSF/ANSI) 60 bajo condiciones de alta salinidad están asegurando acuerdos que los protegen de las fluctuaciones de precios de los productos básicos.

Aumento de Renovaciones y Expansiones de Plantas de Desalinización

Sydney Water inició obras en marzo de 2026 para una expansión de 250 ml/día de la instalación de ósmosis inversa de agua de mar de Kurnell, un proyecto de USD 800 millones que duplicará la demanda de antiincrustantes y biocidas cuando los nuevos trenes entren en operación en 2028. La Corporación de Agua de Australia Occidental adjudicó a Kemira un suministro de policloruro de aluminio y sulfato férrico por USD 15 millones, de varios años, para la planta de Alkimos de 150.000 m³/día prevista para su puesta en marcha en 2028. Las tasas de recuperación de desalinización del 40-50% intensifican las tendencias de incrustación, impulsando dosis más altas de inhibidores propietarios a base de fosfonato. El Consejo de la Ciudad de Gold Coast abrió un estudio de viabilidad en mayo de 2025 para expandir su planta, señalando un cambio permanente hacia la desalinización como suministro de base en lugar de una reserva para sequías. Cada renovación amplía el mercado de químicos para tratamiento de agua en Australia al incorporar clientes que necesitan formulaciones conformes con NSF con bajo potencial de ensuciamiento de membranas.

Redes de Distribución Envejecidas que Causan Mayores Pérdidas por Fugas

Las tuberías principales de cemento asbesto y hierro fundido instaladas en la década de 1950 representan ahora tasas de pérdida de agua del 7-11% en las principales ciudades, lo que se traduce en más de 200 GL (gigalitros) de agua no facturada cada año. Los programas de reemplazo de tuberías requieren un uso intensivo de capital, por lo que las empresas de servicios públicos inyectan inhibidores de corrosión a base de ortofosfato y zinc para extender la vida útil de los activos hasta una década. La Asociación Australiana del Agua estima que cada reducción del 1% en las fugas difiere USD 15 millones en gastos de capital. Sin embargo, una transición gradual hacia tuberías principales de polietileno en los suburbios de nueva construcción está reduciendo los volúmenes de inhibidores a largo plazo, concentrando el consumo en los núcleos metropolitanos envejecidos. Los proveedores que ofrecen monitoreo de corrosión en tiempo real y químicos conformes con la Norma Australiana/Neozelandesa (AS/NZS) 4020 están ganando contratos marco que garantizan una demanda estable incluso a medida que avanzan las mejoras físicas de las tuberías.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Electro-oxidación y Proceso de Oxidación Avanzada basado en Ultravioleta como sustitutos sin químicos | -0.7% | Nacional, adopción temprana en sectores industriales de aguas residuales | Mediano plazo (2-4 años) |

| Volatilidad en los precios a granel del hidróxido de sodio y el HCl | -0.5% | Nacional, concentrado en industrias de uso intensivo de químicos | Corto plazo (≤ 2 años) |

| Prohibiciones estatales de antiespumantes y surfactantes fluorados | -0.4% | Nacional, impacto inmediato en sectores industriales y municipales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Electro-Oxidación y Proceso de Oxidación Avanzada basado en Ultravioleta como Sustitutos sin Químicos

Las plantas mineras y de bebidas están pilotando celdas de electro-oxidación que generan radicales hidroxilo in situ, logrando una reducción del 85% de sólidos disueltos sin reactivos externos durante una prueba piloto en Queensland en 2024[2]Industry Queensland, "Electro-oxidation Pilot Cuts Chemical Use," industry.qld.gov.au. Los sistemas de Proceso de Oxidación Avanzada basado en Ultravioleta combinan lámparas ultravioleta con peróxido para la oxidación y desinfección simultáneas, reduciendo los costos de eliminación de lodos y simplificando los permisos. Los desembolsos de capital de USD 0,5-2 millones por sistema y los reemplazos recurrentes de electrodos o lámparas limitan la sustitución total, pero aun así erosionan los volúmenes de químicos en nichos industriales de alto valor. Las empresas de servicios públicos municipales siguen siendo cautelosas ante el mayor gasto inicial, preservando un mercado central para coagulantes y desinfectantes. Con el tiempo, las plantas híbridas que combinan el pretratamiento de electro-oxidación con el pulido químico posterior pueden convertirse en la norma, reduciendo gradualmente la demanda total de reactivos.

Volatilidad en los Precios a Granel del Hidróxido de Sodio y el HCl

Las fluctuaciones trimestrales en el mercado spot superiores al 15% en 2025 afectaron a los operadores de desalinización y minería que dosifican más de 50 kg de hidróxido de sodio por megalitro de agua tratada. Las plantas domésticas de cloro-álcali operan cerca de su plena capacidad, y las paradas de mantenimiento programadas dejan poco margen de maniobra. La dependencia de las importaciones expone a los compradores a picos en las tarifas de flete y al riesgo cambiario, lo que lleva a contratos de seis a doce meses con cláusulas de escalada indexadas a la energía. Los usuarios finales están probando el carbonato de sodio y el hidróxido de magnesio como sustitutos parciales de álcalis, pero los costos de formulación y las compensaciones de rendimiento han ralentizado la adopción. Hasta que la nueva capacidad o la reducción de los precios de la energía renovable estabilicen el mercado de insumos, los operadores enfrentarán incertidumbre presupuestaria que retrasará las aprobaciones de proyectos y limitará el potencial de crecimiento de volumen a corto plazo del mercado de químicos para tratamiento de agua en Australia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Inhibidores de Corrosión Lideran, los Biocidas se Aceleran

Los Inhibidores de Corrosión e Incrustaciones capturaron el 26,79% de la participación del mercado de Químicos para Tratamiento de Agua en Australia en 2025, lo que refleja su indispensabilidad en los circuitos de desalinización, torres de enfriamiento y minería, donde las incrustaciones pueden reducir a la mitad la vida útil de las membranas. La prominencia del segmento ancla el tamaño del mercado de Químicos para Tratamiento de Agua en Australia para los proveedores de la cadena de suministro ascendente, quienes continúan mejorando las mezclas de fosfonato que toleran salmueras con alto contenido de sílice. Los Biocidas y Desinfectantes ocupan el segundo lugar en valor pero el primero en crecimiento, registrando una CAGR del 5,31% durante el período de pronóstico (2026-2031) a medida que las empresas de servicios públicos migran del gas cloro al hipoclorito de sodio, dióxido de cloro y ácido peracético para cumplir con los límites más bajos de subproductos de desinfección.

Los Coagulantes y Floculantes se benefician de la remediación de PFAS y las modernizaciones para la eliminación de nutrientes, con el policloruro de aluminio preferido para la reducción simultánea de turbidez y fósforo. Los Acondicionadores y Ajustadores de pH dependen en gran medida del hidróxido de sodio y el ácido sulfúrico; la volatilidad ha llevado a algunos sitios hacia el carbonato de sodio, aunque la adopción sigue siendo limitada. Los Antiespumantes experimentaron disrupciones debido a la prohibición de PFAS, pero se están recuperando gracias a las nuevas líneas de silicona certificadas. Los químicos de nicho, como los eliminadores de oxígeno y los quelantes, siguen vinculados a los ciclos de calderas de energía y las líneas de pulido industrial especializadas, reduciéndose junto con el retiro de las plantas de carbón, aunque estables dentro de las instalaciones de descarga cero de líquidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Dominio Municipal, Resiliencia Minera

Los operadores municipales mantuvieron el 39,58% de la demanda de 2025 y se proyecta que registren la CAGR más rápida del 5,62% durante el período de pronóstico (2026-2031), impulsados por las expansiones de desalinización, la dosificación para mitigación de fugas y los calendarios de cumplimiento de PFAS. Su volumen de compras consolida la base del mercado de Químicos para Tratamiento de Agua en Australia, incluso si las plantas individuales pausan periódicamente las adquisiciones durante las auditorías. La Minería y el Procesamiento de Minerales ocupan el segundo lugar y siguen siendo resilientes gracias a la expansión de Olympic Dam por USD 6.500 millones y el objetivo de reutilización de agua del 70% de Fortescue, ambos de los cuales sustentan contratos a largo plazo para inhibidores de corrosión, biocidas y antiincrustantes.

El uso de químicos en la Generación de Energía está disminuyendo a medida que se retiran las unidades de carbón, aunque las extensiones temporales en Eraring y el mandato de cierre de estanques de cenizas prolongan la demanda residual hasta 2027. El Petróleo y Gas se mantiene estable gracias al tratamiento de agua producida en plataformas offshore, mientras que la Fabricación Química sigue las tasas de utilización de refinerías y petroquímicas. Los procesadores de Alimentos y Bebidas, especialmente las plantas de lácteos y bebidas gaseosas, están incorporando sistemas de membranas y ultravioleta que requieren control de biopelículas pero reducen el uso de cloro. Los contribuyentes menores, desde la electrónica hasta los productos farmacéuticos, muestran ganancias superiores al promedio a medida que los fabricantes instalan sistemas de enjuague de ciclo cerrado para reducir las tarifas de agua dulce, añadiendo volumen incremental al mercado de químicos para tratamiento de agua en Australia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Nueva Gales del Sur lidera la demanda actual a medida que convergen la expansión de la desalinización de Sydney Water y las modernizaciones para los límites de nutrientes, convirtiendo al estado en el mayor comprador individual de policloruro de aluminio, sales férricas y biocidas especializados. Australia Occidental le sigue, anclada por la construcción de la planta de Alkimos y el tratamiento de agua de pozos de alta salinidad en los campamentos mineros de Pilbara, que en conjunto elevan las necesidades de antiincrustantes e inhibidores de corrosión. El proyecto de agua de mar de la Península de Eyre de 5,3 GL/año de Australia del Sur, junto con la expansión minera de BHP, posiciona al estado para la CAGR regional más rápida entre 2026 y 2031. Victoria contribuye con un volumen significativo a través de la planta de desalinización de Wonthaggi, a la que recientemente se le asignó un pedido de 50 GL para 2025/26, y a través de la agresiva estrategia de dosificación para reducción de fugas de Melbourne. Queensland mantiene un consumo estable mediante el cumplimiento de los límites de nutrientes y la gestión de relaves mineros, pero registra un crecimiento más lento en comparación con los estados con mayor dependencia de la desalinización.

Las regiones rurales del Territorio del Norte y Tasmania representan volúmenes absolutos menores, pero ofrecen oportunidades de química especializada vinculadas a la gestión de embalses hidroeléctricos y el pulido de efluentes de acuicultura. El tamaño del mercado de Químicos para Tratamiento de Agua en Australia para estas zonas periféricas sigue siendo modesto, pero goza de un potencial de margen superior debido a las complejidades logísticas y la baja intensidad competitiva. En todas las jurisdicciones, las empresas de servicios públicos prefieren proveedores capaces de almacenar productos en el país para mitigar los retrasos en las importaciones, una lección reforzada durante los cuellos de botella de flete de 2025.

Panorama Competitivo

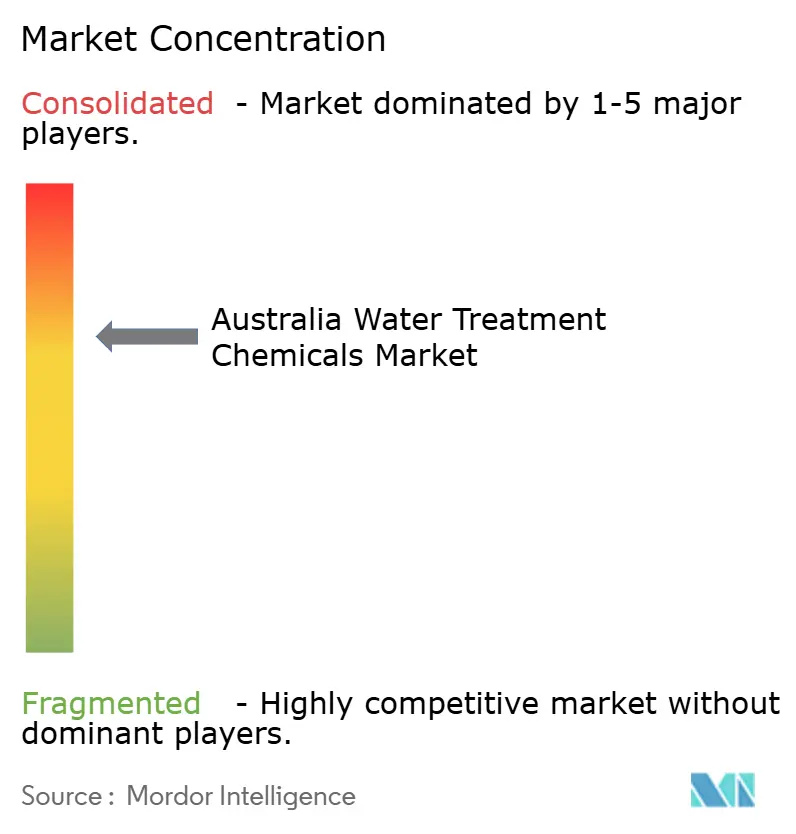

El mercado de Químicos para Tratamiento de Agua en Australia está moderadamente consolidado. Los grandes grupos globales, Ecolab, Kemira y Solenis, aprovechan amplios catálogos de productos y tecnologías de dosificación digital, mientras que los grupos nacionales como IXOM, Waterco e IWTS retienen participación a través de la fabricación localizada y un soporte en sitio más ágil. Los nichos especializados, especialmente los coagulantes libres de PFAS y los antiespumantes de silicona, generan márgenes de dos dígitos debido a la urgencia regulatoria y la limitada competencia calificada.

Líderes de la Industria de Químicos para Tratamiento de Agua en Australia

Ecolab

Solenis

SNF

Ixom

Kemira

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: ACCIONA, en colaboración con Snowy Mountains Engineering Corporation (SMEC), aseguró una asociación con Sydney Water, la mayor empresa de servicios de agua en Australia. Con una duración de una década, esta iniciativa busca reforzar y ampliar las capacidades de tratamiento de aguas residuales de Sídney. Como resultado, se espera que esta expansión impulse la demanda de químicos para tratamiento de agua en toda Australia.

- Noviembre de 2024: Centurion Group Ltd., con sede en Australia, presentó una nueva gama de químicos de Centurion Water and Wastewater Solutions, destinada a mejorar el rendimiento de la infraestructura de agua y aguas residuales.

Alcance del Informe del Mercado de Químicos para Tratamiento de Agua en Australia

El tratamiento de agua es un proceso que extrae o reduce el nivel de contaminantes y componentes no deseados del agua para hacerla apta para su uso. Los químicos utilizados en este método se denominan químicos para tratamiento de agua. El algicida, el cloro y el dióxido de cloro son algunos ejemplos de químicos para tratamiento de agua.

El mercado de químicos para tratamiento de agua está segmentado por tipo de producto e industria de usuario final. Por tipo de producto, el mercado está segmentado en biocidas y desinfectantes, coagulantes y floculantes, inhibidores de corrosión e incrustaciones, antiespumantes y agentes antiespumantes, acondicionadores/ajustadores de pH y otros tipos de productos. Por industria de usuario final, el mercado está segmentado en generación de energía, petróleo y gas, fabricación química, minería y procesamiento de minerales, municipal, alimentos y bebidas, pulpa y papel y otras industrias de usuario final. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Biocidas y Desinfectantes |

| Coagulantes y Floculantes |

| Inhibidores de Corrosión e Incrustaciones |

| Antiespumantes y Agentes Antiespumantes |

| Acondicionadores/Ajustadores de pH |

| Otros Tipos de Productos |

| Generación de Energía |

| Petróleo y Gas |

| Fabricación Química |

| Minería y Procesamiento de Minerales |

| Municipal |

| Alimentos y Bebidas |

| Pulpa y Papel |

| Otras Industrias de Usuario Final |

| Por Tipo de Producto | Biocidas y Desinfectantes |

| Coagulantes y Floculantes | |

| Inhibidores de Corrosión e Incrustaciones | |

| Antiespumantes y Agentes Antiespumantes | |

| Acondicionadores/Ajustadores de pH | |

| Otros Tipos de Productos | |

| Por Industria de Usuario Final | Generación de Energía |

| Petróleo y Gas | |

| Fabricación Química | |

| Minería y Procesamiento de Minerales | |

| Municipal | |

| Alimentos y Bebidas | |

| Pulpa y Papel | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuánto alcanzará el gasto en químicos para tratamiento de agua en Australia en 2031?

Se prevé que alcance USD 673,47 millones en 2031, creciendo a una CAGR del 5,11% desde 2026.

¿Qué categoría de producto tiene actualmente la mayor participación?

Los Inhibidores de Corrosión e Incrustaciones lideraron con el 26,79% de los ingresos de 2025.

¿Qué impulsa el crecimiento más rápido entre los tipos de productos?

Los Biocidas y Desinfectantes se benefician del cambio hacia la dosificación de dióxido de cloro y ácido peracético, avanzando a una CAGR del 5,31% hasta 2031.

¿Por qué las empresas de servicios públicos municipales están aumentando las compras de químicos?

Las expansiones de desalinización a prueba de sequías, los plazos de remediación de PFAS y los límites de nutrientes más estrictos están elevando simultáneamente la demanda de coagulantes, antiincrustantes y biocidas.

¿Cómo están reformulando las regulaciones de PFAS las líneas de productos de los formuladores?

La prohibición de 2025 sobre PFOS, PFOA y PFHxS obligó a los proveedores a lanzar coagulantes y antiespumantes libres de PFAS, abriendo nichos premium para alternativas certificadas.

Última actualización de la página el: