Tamaño y Participación del Mercado de Sistemas Avanzados de Guía y Control del Movimiento en Superficie

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

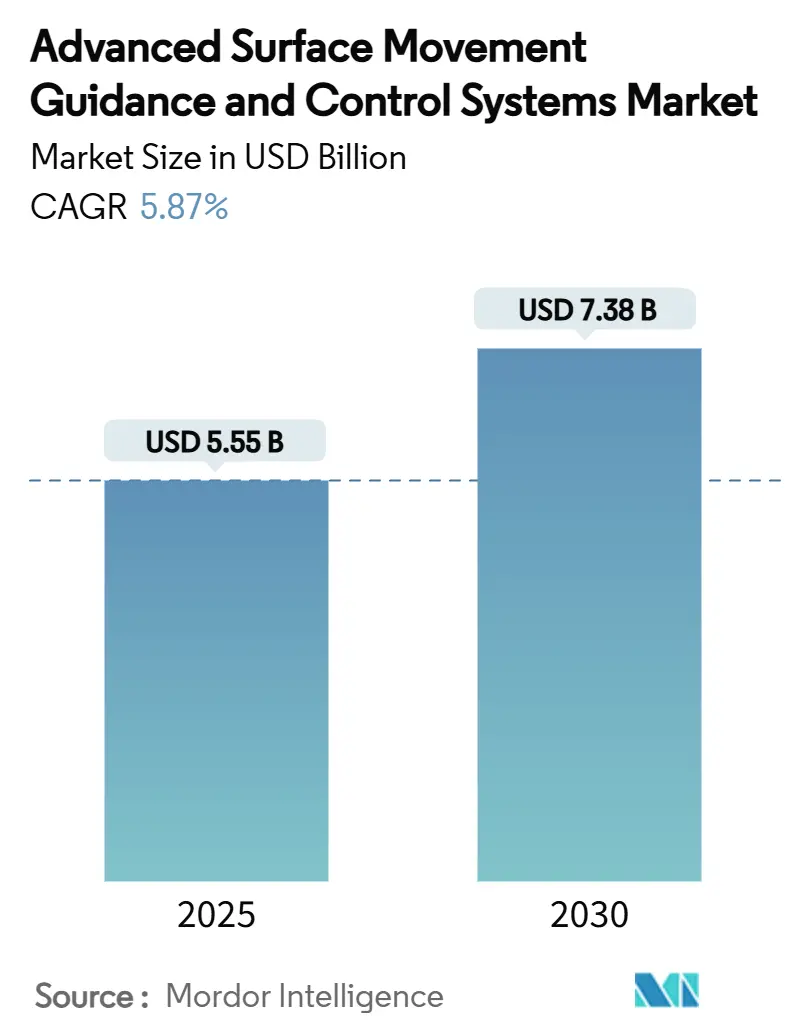

| Tamaño del Mercado (2025) | 5.55 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.38 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

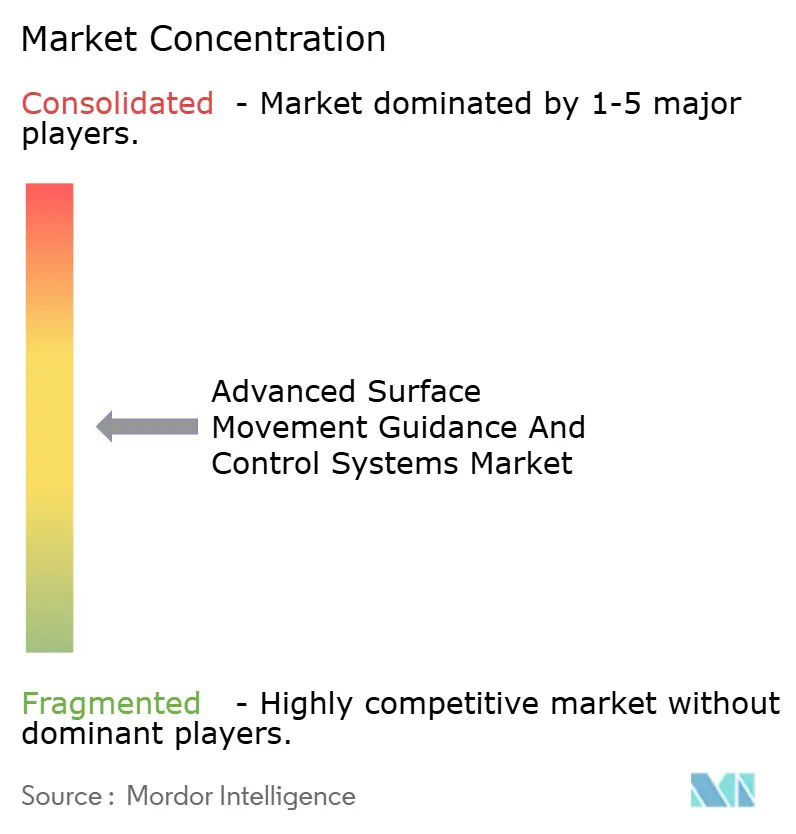

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Avanzados de Guía y Control del Movimiento en Superficie por Mordor Intelligence

El tamaño del mercado de sistemas de guía y control del movimiento en superficie aeroportuaria se estima en USD 5.550 millones en 2025. Se proyecta que avance hasta USD 7.380 millones para 2030, lo que se traduce en una CAGR del 5,87% para el período de revisión. La cifra subraya cómo el acelerado retorno de los volúmenes de pasajeros, el aumento de los proyectos de capacidad de pistas y las normas más estrictas de baja visibilidad convergen para establecer la automatización del movimiento en superficie como una capa de seguridad fundamental en las operaciones aeroportuarias diarias. Si bien los métodos de control visual heredados siguen siendo adecuados en algunos aeródromos de bajo tráfico, la mayoría de los grandes centros aeroportuarios tratan actualmente los sistemas de multilateración, los radares de superficie de alta definición y los sistemas de iluminación inteligente como infraestructura no negociable, dado que la complejidad de los entornos terrestres modernos lleva los tiempos de reacción humana a sus límites operativos. Los aeropuertos que desplegaron soluciones de Nivel 2 o superior durante la desaceleración de la pandemia reportan ahora tiempos de rodaje más rápidos, menos incursiones en pista y ahorros de combustible mensurables, lo que demuestra que la lógica financiera de la vigilancia avanzada es tan convincente como su justificación en materia de seguridad. Como resultado, los canales de adquisición continúan alargándose, con proyectos europeos y norteamericanos impulsados principalmente por mandatos regulatorios y programas de Asia-Pacífico potenciados por ampliaciones de capacidad aeroportuaria y nuevos emplazamientos desde cero. Sin embargo, los grandes pedidos de hardware solo cuentan una parte de la historia. La narrativa estratégica más amplia es que los responsables de la toma de decisiones consideran cada vez más los sistemas A-SMGCS como el punto de entrada digital a arquitecturas de aeropuertos inteligentes más amplias que vinculan la asignación de posiciones de estacionamiento, la gestión de rotaciones, el análisis de pasajeros y la integración de vertipuertos bajo una única plataforma de datos. En ese contexto, el mercado de sistemas de guía y control del movimiento en superficie aeroportuaria ofrece a los proveedores un conjunto de oportunidades que se extiende mucho más allá del equipamiento convencional de vigilancia terrestre hacia servicios en la nube, software de inteligencia artificial y actualizaciones de ciberseguridad, todos los cuales se están convirtiendo en parte integral de los contratos de concesión a largo plazo.[1]Fuente: EUROCONTROL, "Sistema Avanzado de Guía y Control del Movimiento en Superficie (A-SMGCS)," eurocontrol.int

Conclusiones Clave del Informe

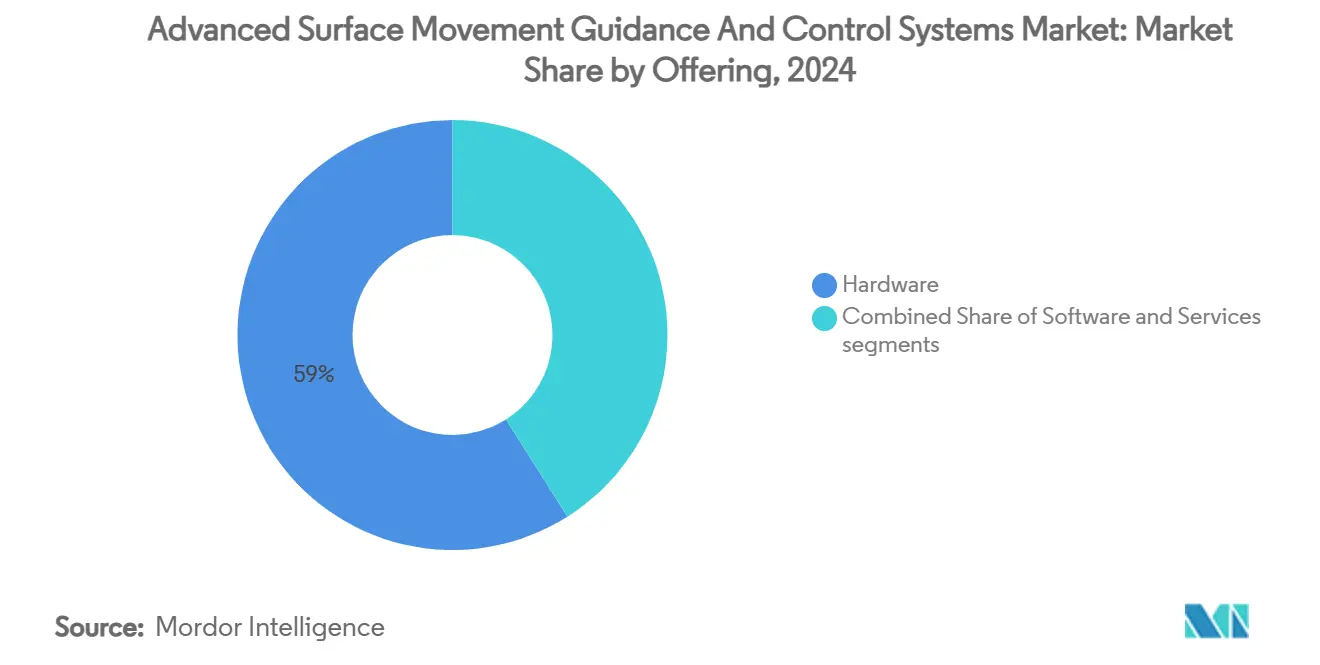

- Por oferta, el segmento de hardware lideró con el 58,98% de la participación del mercado de sistemas de guía y control del movimiento en superficie aeroportuaria en 2024, mientras que se prevé que el segmento de servicios se expanda a una CAGR del 7,34% hasta 2030.

- Por nivel de implementación, las soluciones de Nivel 2 representaron el 45,70% de la participación del mercado de sistemas de guía y control del movimiento en superficie aeroportuaria en 2024, y se proyecta que los despliegues de Nivel 4 registren la CAGR más rápida del 9,72% hasta 2030.

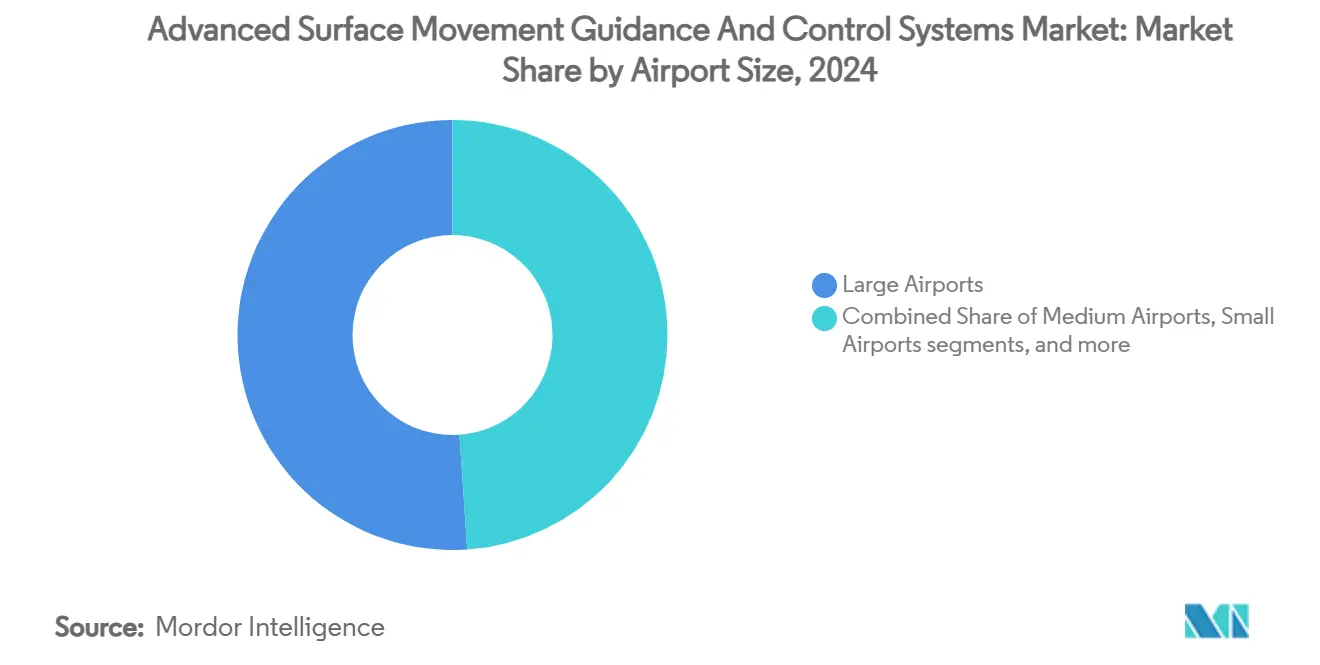

- Por tamaño de aeropuerto, los grandes centros aeroportuarios aseguraron el 51,10% de la participación en ingresos en 2024, mientras que los aeropuertos pequeños están en camino de registrar la CAGR más alta del 6,98% durante el período de perspectiva.

- Por aplicación, la vigilancia representó el 36,85% de la participación del tamaño del mercado de sistemas de guía y control del movimiento en superficie aeroportuaria en 2024, pero se prevé que las funciones de guía crezcan a una CAGR del 7,65% hasta 2030.

- Por geografía, Europa dominó con una participación del 31,74% en 2024; Asia-Pacífico está posicionada para ofrecer la CAGR más rápida del 7,14% en el mismo horizonte.

Tendencias e Información del Mercado Global de Sistemas Avanzados de Guía y Control del Movimiento en Superficie

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de pistas de alta densidad en centros aeroportuarios de primer nivel | +1.2% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de A-SMGCS Nivel 4 para guía de tipo "siga las luces verdes" | +0.9% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración con programas de torre digital | +0.8% | Global, liderado por Europa y América del Norte | Mediano plazo (2-4 años) |

| Normas obligatorias de baja visibilidad (RVR inferior a 1.200 ft) en Estados Unidos y la UE | +1.1% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Algoritmos de alerta predictiva de conflictos basados en inteligencia artificial | +0.7% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Normas de certificación de vertipuertos que requieren automatización del movimiento en superficie | +0.5% | Global, enfoque inicial en centros urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de pistas de alta densidad en centros aeroportuarios de primer nivel

Los principales aeropuertos internacionales están llevando a cabo programas de adición de pistas paralelas y calles de salida rápida para gestionar el crecimiento posterior a la COVID. Sin embargo, cada nueva losa de hormigón multiplica el número de puntos de intersección que los controladores deben monitorear. Estados Unidos destina por sí solo USD 67.500 millones en gastos elegibles para el desarrollo aeroportuario hasta 2029, con una parte apreciable canalizada hacia proyectos de movimiento en superficie.[2]Fuente: Administración Federal de Aviación, "Plan Nacional de Sistemas Aeroportuarios Integrados (NPIAS) 2025-2029," faa.gov Las inversiones se extienden más allá del hormigón hacia conjuntos de fusión de sensores capaces de rastrear cada aeronave, remolcador y camión de catering en ciclos de tres segundos, como ilustra el proyecto Terminal One del JFK, donde un módulo virtual de control de plataforma gestiona 23 puertas de embarque las 24 horas del día. Los grandes aeropuertos que enfrentan retrasos en el rodaje superiores a 20 minutos durante los picos de salida consideran ahora los sistemas A-SMGCS avanzados como la única respuesta escalable a la presión de capacidad, ya que construir pistas adicionales sin coordinación digital corre el riesgo de trasladar los cuellos de botella del espacio aéreo a la plataforma.

Adopción de A-SMGCS Nivel 4 para guía de tipo "siga las luces verdes"

La automatización completa introduce iluminación dinámica de rutas de rodaje que cambia en tiempo real a medida que las aeronaves avanzan desde la posición de estacionamiento hasta la pista, un concepto verificado en pruebas SESAR en Múnich, donde la carga de trabajo de los controladores disminuyó de forma mensurable y los tiempos de espera se redujeron en todos los grupos de vuelos estudiados. La tecnología combina matrices de iluminación LED de precisión con motores de trayectoria 4D que modifican las autorizaciones sin llamadas de radio adicionales, convirtiendo lo que antes era un procedimiento con tiras de papel en un intercambio digital entre la torre y la cabina de vuelo. Sin embargo, los costos de implementación siguen siendo elevados porque los aeropuertos deben instalar kilómetros de luces individualmente direccionables y certificarlas conforme a los requisitos de seguridad ante fallos. Por ahora, por tanto, solo los centros aeroportuarios de primer nivel en Europa, Singapur y el Golfo están avanzando más allá del Nivel 3, pero las agencias reguladoras enmarcan cada vez más el Nivel 4 como el referente a largo plazo para las emisiones de rodaje neto cero y la optimización de la capacidad, construyendo un caso de negocio futuro claro a pesar de los obstáculos de capital actuales.

Integración con programas de torre digital

Los centros de torre remota en Suecia, Noruega, Alemania y Estados Unidos agrupan imágenes visuales de alta resolución, radar de movimiento en superficie y trazas de multilateración en pantallas panorámicas que rivalizan con, y a veces superan, el campo de visión de las torres de cristal convencionales. La torre remota de Saab en la Base Aérea de la OTAN de Geilenkirchen, certificada a principios de 2025, destaca cómo la fusión de cifrado de grado militar, sensores reforzados contra ciberataques y óptica comercial disponible en el mercado puede soportar operaciones simultáneas de múltiples tipos de aviones de reacción rápida en condiciones meteorológicas adversas. La adopción de la torre digital cataliza las actualizaciones de los sistemas A-SMGCS porque la columna vertebral de datos que impulsa las pantallas panorámicas también alimenta los motores de detección de conflictos y enrutamiento, reduciendo el costo incremental para que los aeropuertos añadan funciones de nivel superior. Los aeródromos más pequeños también se benefician, ya que un conjunto de torre remota más sistema A-SMGCS puede supervisar varios campos de bajo tráfico, un modelo ya probado en España y Australia.

Normas obligatorias de baja visibilidad (RVR inferior a 1.200 ft) en Estados Unidos y la UE

Los reguladores exigen ahora vigilancia automatizada siempre que la referencia visual caiga por debajo de 1.200 ft, convirtiendo lo que anteriormente se consideraba una mejora operativa en una necesidad de cumplimiento normativo. La AC 120-57C de la FAA codifica las especificaciones de rendimiento para los sistemas de ayuda al movimiento en superficie que cubren alcance, latencia, lógica de alertas y redundancia. Las autoridades europeas replican el enfoque a través de la orientación de EUROCONTROL, garantizando la interoperabilidad en más de 30 estados. Las normas afectan a las pistas de Categoría III, calles de rodaje y plataformas, impulsando a los aeropuertos a integrar capas de vigilancia mucho más allá del área de maniobras tradicional. Las aerolíneas obtienen beneficios mensurables porque menos aproximaciones frustradas y decisiones de desvío se traducen directamente en ahorros de combustible y resiliencia de los horarios, reforzando el apetito de la dirección por financiar despliegues de sistemas A-SMGCS conformes antes de los plazos establecidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congelación de presupuestos en aeropuertos secundarios tras la COVID | -1.3% | Global, particularmente agudo en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Deficiencias en el refuerzo cibernético de sensores de vigilancia heredados | -0.8% | Global, concentrado en aeropuertos con infraestructura más antigua | Mediano plazo (2-4 años) |

| Retrasos en la asignación de espectro para balizas de multilateración | -0.6% | Global, desafíos de coordinación regulatoria | Mediano plazo (2-4 años) |

| Retornos de inversión limitados para despliegues de Nivel 4 en aeropuertos con menos de 2 millones de pasajeros | -0.9% | Global, afecta a aeropuertos pequeños y medianos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Congelación de presupuestos en aeropuertos secundarios tras la COVID

Las puertas de enlace regionales que dependen en gran medida del tráfico de ocio o de un único transportista ancla vieron caer bruscamente sus ingresos aeronáuticos en 2020-2022 y aún no han recuperado los presupuestos de capital previos a la crisis. Muchos deben ahora reemplazar vehículos terrestres envejecidos y equipos de facilitación de pasajeros antes de contemplar actualizaciones de multilateración. Las subvenciones de bancos multilaterales de desarrollo cubren algunos elementos de seguridad, pero el volumen típico de préstamos es insuficiente para conjuntos completos de sistemas A-SMGCS, lo que obliga a la dirección a escalonar la implementación a lo largo de múltiples ciclos fiscales. El resultado es una creciente brecha tecnológica entre los grandes centros equipados con redes de seguridad respaldadas por inteligencia artificial y los campos secundarios que aún operan con radares de superficie de canal único, lo que genera preocupaciones sistémicas de seguridad a medida que el tráfico se recupera.

Deficiencias en el refuerzo cibernético de sensores de vigilancia heredados

Los radares de superficie de primera generación a menudo carecen de cifrado y dependen de sistemas operativos obsoletos que solo aplican parches anualmente. EUROCONTROL destaca más de 1.000 eventos cibernéticos reportados que afectaron a activos de gestión del tráfico aéreo entre 2020 y 2023. Los aeropuertos, por tanto, se enfrentan a un dilema de doble costo: adquirir nuevos radares o destinar escasos fondos a capas de seguridad que pueden no generar ningún beneficio operativo adicional. Los legisladores estadounidenses señalan que el 90% de los activos críticos de control del tráfico aéreo alcanzaron el estado de obsolescencia ya en 2021. Hasta que los equipos financieros reserven líneas presupuestarias dedicadas a la ciberseguridad, los pedidos de actualización corren el riesgo de retrasarse año tras año, frenando la demanda a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Dominio del Hardware Impulsa la Inversión en Infraestructura

El hardware capturó el 58,98% de la participación del tamaño del mercado de sistemas de guía y control del movimiento en superficie aeroportuaria en 2024, porque las matrices de balizas de multilateración, los radares de movimiento en superficie, los mástiles de antenas y las luces de campo de aviación controladas individualmente son los requisitos físicos previos para cualquier capa de automatización. Los gestores de adquisiciones suelen agrupar estos activos en planes de capital plurianuales alineados con las ventanas de rehabilitación de pistas, garantizando economías de escala y una interrupción mínima de las operaciones. Una vez instalados los sensores, sirven como generadores de datos de alto valor que alimentan módulos de software durante hasta 15 años, consolidando así la primacía del hardware dentro de la jerarquía de gasto. Para los proveedores, la implicación es clara: la visibilidad de largo plazo de los pedidos de hardware proporciona una base de ingresos estable incluso cuando los márgenes de software y servicios aumentan.

Sin embargo, los servicios están preparados para una CAGR del 7,34%, la más rápida de todas las categorías de oferta, porque los aeropuertos buscan ahora socios integrales que asuman el riesgo de integración de sistemas, capaciten al personal y ofrezcan acuerdos de nivel de servicio basados en el rendimiento. Externalizar esta complejidad convierte las facturas de capital en gastos operativos predecibles y se alinea con la mentalidad de contrato de concesión de muchos centros privatizados. Mientras tanto, el software continúa ganando participación incremental al incorporar módulos de inteligencia artificial, paneles de mantenimiento predictivo y API nativas en la nube que extienden los datos de los sistemas A-SMGCS a las partes interesadas de las aerolíneas y los operadores de rampa, creando flujos de ingresos auxiliares para los proveedores y los departamentos de tecnología de la información aeroportuaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Implementación: La Madurez del Nivel 2 Equilibra Capacidad y Costo

Las soluciones de Nivel 2 representaron el 45,70% de la participación del mercado de sistemas de guía y control del movimiento en superficie aeroportuaria en 2024, un testimonio de su posicionamiento óptimo entre el beneficio operativo y la viabilidad financiera. A diferencia del Nivel 1, que simplemente agrega trazas de sensores, el Nivel 2 añade redes de seguridad como alertas de incursión en pista y advertencias de autorizaciones en conflicto que elevan inmediatamente la conciencia situacional. Los controladores se adaptan rápidamente porque la interfaz se basa en las pantallas de radar tradicionales, requiriendo una reentrenamiento mínimo y evitando reescrituras completas de procedimientos.

Sin embargo, el foco de crecimiento recae en el Nivel 4, previsto para una CAGR del 9,72%, a medida que los grandes centros aeroportuarios persiguen el rodaje neto cero y avanzan hacia paradigmas de torre digital compartida. Si bien el umbral de inversión es alto —a menudo superando los USD 150 millones para instalaciones desde cero— el potencial incluye reducciones del tiempo de rodaje de 3 a 5 minutos por movimiento y ahorros de combustible que las aerolíneas cuantifican en USD 10.000 por trayecto de largo recorrido. Los primeros adoptantes europeos y del Golfo ya incorporan las métricas del Nivel 4 en sus divulgaciones de sostenibilidad, previendo que los ahorros en emisiones por sí solos cubren aproximadamente un tercio del costo de capital en una década.

Por Tamaño de Aeropuerto: Los Grandes Aeropuertos Lideran Mientras las Instalaciones Pequeñas se Aceleran

Los grandes centros aeroportuarios aseguraron el 51,10% de los ingresos de 2024 porque deben gestionar cientos de actores terrestres simultáneos —aviones programados, alimentadores de carga, equipos de apoyo en tierra y autobuses autónomos en el lado aire— en condiciones en las que los fallos de vigilancia conllevan un riesgo de seguridad catastrófico y enormes consecuencias comerciales. En consecuencia, los consejos de administración aprueban planes de capital que agrupan reparaciones de pistas, extensiones de embarcaderos y actualizaciones de sistemas A-SMGCS en grandes proyectos únicos, garantizando la sincronización entre las obras civiles y los sistemas digitales.

Los aeropuertos pequeños, muchos de los cuales sirven como alimentadores de redes nacionales, están en camino de una CAGR del 6,98% gracias a las ofertas modulares nativas en la nube que reducen drásticamente los costos iniciales de cámaras, servidores y licencias. Los proveedores preconfiguran ahora kits de sensores basados en bandas de tráfico de menos de 20.000, 50.000 o 100.000 movimientos anuales, simplificando la adquisición para los operadores con capacidad de ingeniería limitada. El efecto de democratización es evidente en India y el Sudeste Asiático, donde los gobiernos estatales quieren que los aeropuertos regionales cumplan la misma línea de base de seguridad que las puertas de enlace internacionales para asegurar el interés de las aerolíneas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Base de Vigilancia Habilita Capacidades Avanzadas

La vigilancia representó el 36,85% de la participación del mercado de sistemas de guía y control del movimiento en superficie aeroportuaria en 2024, porque los datos de posición fiables son el insumo raíz para cada función de orden superior en la pila tecnológica. Las aerolíneas, los proveedores de servicios de navegación aérea y los operadores de rampa ingieren los mismos datos de trazas, lo que transforma la capa de vigilancia en una única fuente de verdad que agiliza la coordinación entre departamentos.

Sin embargo, se proyecta que las aplicaciones de guía crezcan a una CAGR del 7,65%, reflejando el giro de la industria desde la gestión reactiva hacia la gestión proactiva del movimiento en superficie. La iluminación dinámica de rodaje, las autorizaciones de cruce automatizadas y los motores de enrutamiento conscientes de la congestión reducen los tiempos de bloque y el consumo de combustible, generando dividendos de criterios ambientales, sociales y de gobernanza que refuerzan el acceso de los aeropuertos a la financiación de bonos verdes. Los proveedores de software licencian cada vez más los módulos de guía con una tarifa por movimiento en lugar de una licencia fija, alineando los incentivos del proveedor con los objetivos de eficiencia del cliente y suavizando los perfiles de flujo de caja para las puertas de enlace más pequeñas.

Análisis Geográfico

Europa controló el 31,74% del mercado de sistemas de guía y control del movimiento en superficie aeroportuaria en 2024, porque un único paraguas político —el Cielo Único Europeo— acelera la estandarización de equipos y permite que consorcios como COOPANS agrupen recursos de adquisición, formación y ciberdefensa. Las colaboraciones entre proveedores de servicios de navegación aérea de múltiples países significan que los proveedores se benefician de alcances de contrato más amplios que cubren numerosas ubicaciones, lo que permite huellas de mantenimiento más sólidas y estimula la investigación y el desarrollo en torno a módulos de apoyo a la decisión nativos de inteligencia artificial. El marco coherente de política climática de la Unión Europea estimula aún más la adopción al hacer que la tecnología de gestión en tierra que ahorra emisiones sea elegible para fondos de infraestructura verde, reduciendo efectivamente el costo de capital para los aeropuertos.

América del Norte ocupa el segundo lugar por valor, respaldada por la Iniciativa de Conciencia de Superficie de la FAA que instala receptores de multilateración en más de 450 campos y aplica normas de guía en baja visibilidad. Las aerolíneas que operan bajo el sistema de concentrador y radio apoyan estas capacidades porque incluso pequeños retrasos en el rodaje en los grandes aeropuertos de conexión se propagan en cascada por toda su red. Proyectos de ley paralelos como la Ley Nacional de Preparación de la Aviación de 2025 destinan subvenciones de ciberseguridad que nombran específicamente la vigilancia del lado aire como beneficiaria, señalando el apoyo financiero federal continuo.

Asia-Pacífico es el líder de crecimiento indiscutible, con una CAGR prevista del 7,14% hasta 2030. El plan quinquenal de transporte de China aprueba más de una docena de nuevos aeropuertos civiles, cada uno conectado desde el primer día para funciones de Nivel 3 o superior, porque las reformas del espacio aéreo nacional enfatizan las operaciones basadas en datos. La privatización de aeropuertos regionales en India combina capital de asociaciones público-privadas con los objetivos de seguridad de la Dirección General de Aviación Civil, lo que lleva a operadores como GMR y Adani a acelerar la adquisición de sensores para asegurar créditos de crecimiento de tráfico. En otros lugares, Indonesia, Vietnam y Filipinas combinan fondos de fondos soberanos de riqueza y préstamos de la JICA para modernizar las principales puertas de enlace, abriendo puertas de adquisición para proveedores de sistemas A-SMGCS de nivel medio que buscan diversificarse más allá de los mercados occidentales maduros. Oriente Medio y África se quedan atrás en gasto absoluto, pero la tríada Dubái-Doha-Riad y el Ethiopian Aviation Group, en rápido ascenso, mantienen ambiciones de planificación maestra de clase mundial, sosteniendo un largo canal de proyectos que los proveedores no pueden ignorar.

Panorama Competitivo

Thales, Saab y Honeywell anclan el nivel superior de un mercado con concentración moderada, porque las altas barreras regulatorias y los registros de seguridad plurianuales actúan como barreras naturales de entrada. Las actualizaciones de TopSky de Thales bajo la alianza COOPANS aportan funcionalidad uniforme a seis proveedores de servicios de navegación aérea. Esto demuestra que un modelo de base de código único reduce los costos del ciclo de vida al tiempo que mantiene el ritmo con los requisitos en evolución impulsados por SESAR. El historial de ASDE-X de Saab en 35 aeropuertos estadounidenses se extiende a la tecnología de Gestión de Datos de Vuelo Terminal en casi 90 torres, consolidando una reputación de fiabilidad que resuena entre los comités de adquisición reacios al riesgo.[3]Fuente: Saab, "Soluciones de Seguridad de Superficie de la FAA," saab.com

Los competidores de nivel medio como Indra y Frequentis se abren paso a través de soluciones modulares de torre digital y rampa virtual que se integran perfectamente con las columnas vertebrales de radar heredadas. El acuerdo marco de Indra con la FAA de julio de 2024 coloca AeroBOSS en la Lista de Productos Calificados para más de 450 aeropuertos, desbloqueando una ruta de estilo Pathfinder hacia el mercado estadounidense. Frequentis, por su parte, aumenta su participación ofreciendo kits de torre remota basados en cámaras que los aeródromos europeos y canadienses más pequeños pueden desplegar en 18 meses.

Un tercer grupo de empresas nativas digitales se centra exclusivamente en la optimización mediante inteligencia artificial. La plataforma de rotación de Assaia superpone análisis de visión por computadora sobre las trazas de vigilancia para liberar una rotación de puerta por día en los sitios piloto, un resultado que las aerolíneas monetizan de inmediato. Estos especialistas a menudo se asocian con los principales contratistas, aportando el ingrediente secreto algorítmico mientras dejan la certificación, el hardware y el mantenimiento a los actores establecidos. Como resultado, la frontera competitiva se centra cada vez más en los modelos de prestación de servicios y los ecosistemas de intercambio de datos, más que en las especificaciones de hardware por sí solas.

Líderes de la Industria de Sistemas Avanzados de Guía y Control del Movimiento en Superficie

Thales Group

Saab AB

Honeywell International Inc.

Indra Sistemas, S.A.

ADB SAFEGATE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: CISCEA, parte de DECEA, adjudicó a Thales un contrato para modernizar nueve Radares de Vigilancia Primarios y Secundarios en Brasil. La instalación de un radar primario TRAC NG y un radar secundario RSM NG montados conjuntamente en el aeropuerto de Presidente Prudente marca el 133.º despliegue de radar de control del tráfico aéreo de Thales, asegurando más del 80% del espacio aéreo de Brasil.

- Febrero de 2024: Terma, líder danés en soluciones de radar, aseguró un pedido significativo de sus Radares de Movimiento en Superficie SCANTER 5502 por parte de Indra Sistemas. Estos radares se instalarán en los aeropuertos de Bengaluru, Bombay, Navi Mumbai e Hyderabad, mejorando las capacidades operativas y la seguridad. Terma continúa apoyando el creciente sector de la aviación de India con tecnología de vanguardia.

Alcance del Informe Global del Mercado de Sistemas Avanzados de Guía y Control del Movimiento en Superficie

| Hardware |

| Software |

| Servicios |

| Nivel 1 |

| Nivel 2 |

| Nivel 3 |

| Nivel 4 |

| Aeropuertos Grandes |

| Aeropuertos Medianos |

| Aeropuertos Pequeños |

| Bases Aéreas Militares |

| Vigilancia |

| Monitoreo y Alertas |

| Guía |

| Planificación y Enrutamiento |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Oferta | Hardware | ||

| Software | |||

| Servicios | |||

| Por Nivel de Implementación | Nivel 1 | ||

| Nivel 2 | |||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tamaño de Aeropuerto | Aeropuertos Grandes | ||

| Aeropuertos Medianos | |||

| Aeropuertos Pequeños | |||

| Bases Aéreas Militares | |||

| Por Aplicación | Vigilancia | ||

| Monitoreo y Alertas | |||

| Guía | |||

| Planificación y Enrutamiento | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Sistemas de Guía y Control del Movimiento en Superficie Aeroportuaria en 2025?

El mercado se sitúa en USD 5.550 millones en 2025 y se prevé que alcance los USD 7.380 millones para 2030, reflejando una CAGR del 5,87%.

¿Qué segmento de oferta crece más rápido?

Los servicios se expanden a una CAGR del 7,34% porque los aeropuertos favorecen cada vez más la integración integral y los contratos basados en el rendimiento.

¿Qué nivel de implementación domina los despliegues actuales?

Las soluciones de Nivel 2 tienen una participación del 45,70% ya que equilibran la vigilancia mejorada con un costo manejable y un cambio operativo razonable.

¿Qué tamaño de aeropuerto muestra la tasa de crecimiento más alta?

Los aeropuertos pequeños registran una CAGR del 6,98% hasta 2030, ya que las soluciones modulares nativas en la nube reducen las barreras de entrada.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La CAGR del 7,14% de la región se debe a la extensa construcción de aeropuertos desde cero en China, India y el Sudeste Asiático, junto con el apoyo de financiación gubernamental.

¿Quiénes son los principales proveedores de sistemas A-SMGCS?

Thales, Saab y Honeywell encabezan la lista, con Indra y ADB SAFEGATE consolidando posiciones de nivel medio a través de asociaciones de torre digital e inteligencia artificial.

Última actualización de la página el: