Tamaño y Participación del Mercado de Posicionamiento y Navegación en Interiores

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

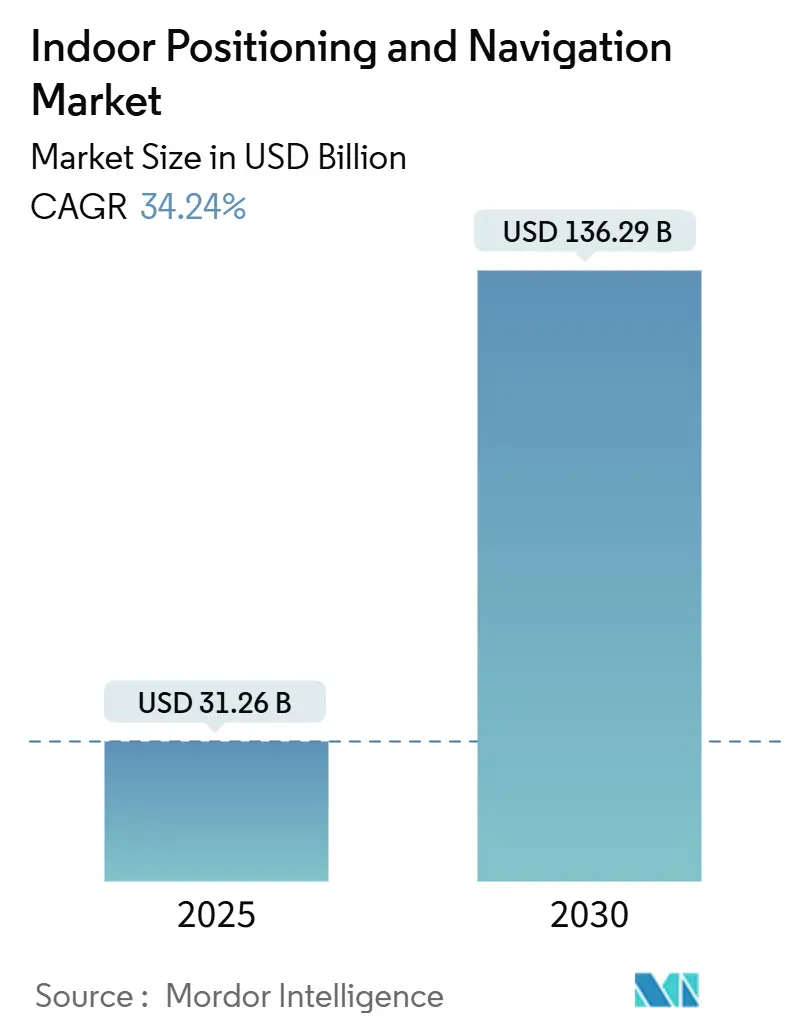

| Tamaño del Mercado (2025) | 31.26 Mil millones de dólares |

| Tamaño del Mercado (2030) | 136.29 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 34.24% CAGR |

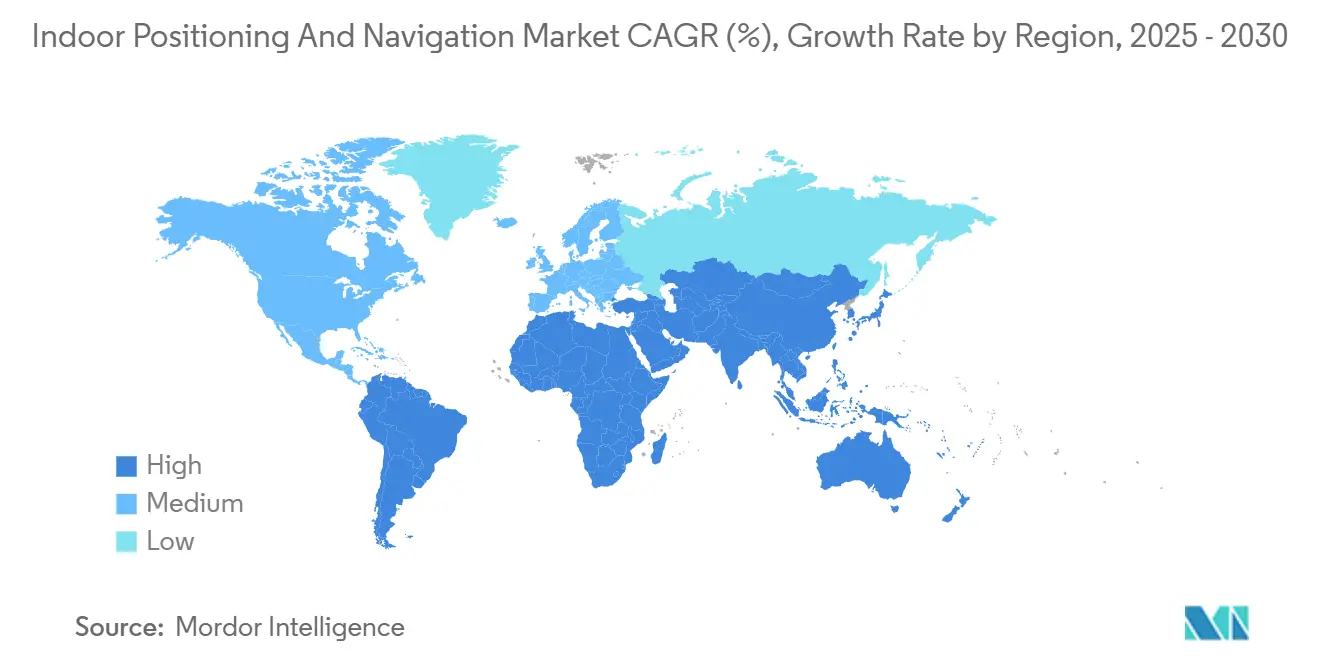

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Posicionamiento y Navegación en Interiores por Mordor Intelligence

El tamaño del mercado de posicionamiento y navegación en interiores se situó en USD 31,26 mil millones en 2025 y se proyecta que alcance los USD 136,29 mil millones en 2030, lo que refleja una CAGR del 34,24% durante el período de pronóstico. Esta rápida expansión está respaldada por varias fuerzas que se refuerzan mutuamente: la ubicuidad de los teléfonos inteligentes habilitados con BLE y UWB, el despliegue comercial de puntos de acceso IEEE 802.11az (Wi-Fi 7) que ofrecen precisión a nivel de centímetros, y las regulaciones de servicios de emergencia que exigen un posicionamiento fiable en el eje Z en interiores. Las empresas están aprovechando estos avances para desbloquear eficiencias operativas, impulsar la participación del cliente y cumplir con los mandatos de precisión de ubicación. Los proveedores de tecnología, por su parte, compiten por certificar nuevos dispositivos a través del FiRa Consortium e integrar funciones de posicionamiento en plataformas más amplias de IoT y gemelo digital, lo que señala un cambio estructural hacia operaciones de instalaciones basadas en datos e inteligencia de activos.

Conclusiones Clave del Informe

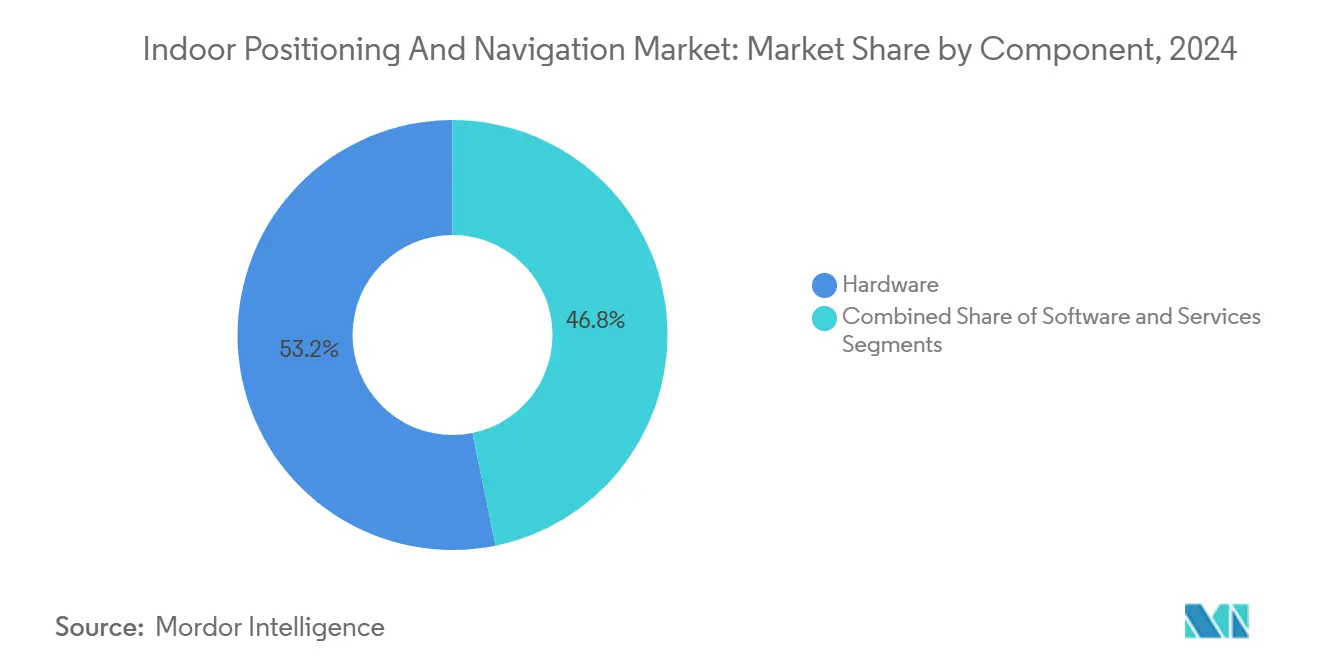

- Por componente, el hardware lideró con una participación del 53,21% de los ingresos del mercado de posicionamiento y navegación en interiores en 2024; sin embargo, se prevé que los servicios se expandan a una CAGR del 35,12% hasta 2030.

- Por tecnología, el Bluetooth de Baja Energía capturó el 33,76% de la participación del mercado de posicionamiento y navegación en interiores en 2024, mientras que la Banda Ultra Ancha avanza a una CAGR del 34,33% hasta 2030.

- Por aplicación, el seguimiento de activos y personal representó el 39,86% del tamaño del mercado de posicionamiento y navegación en interiores en 2024, mientras que se proyecta que el marketing de proximidad y el análisis en tienda crezcan a una CAGR del 34,47% hasta 2030.

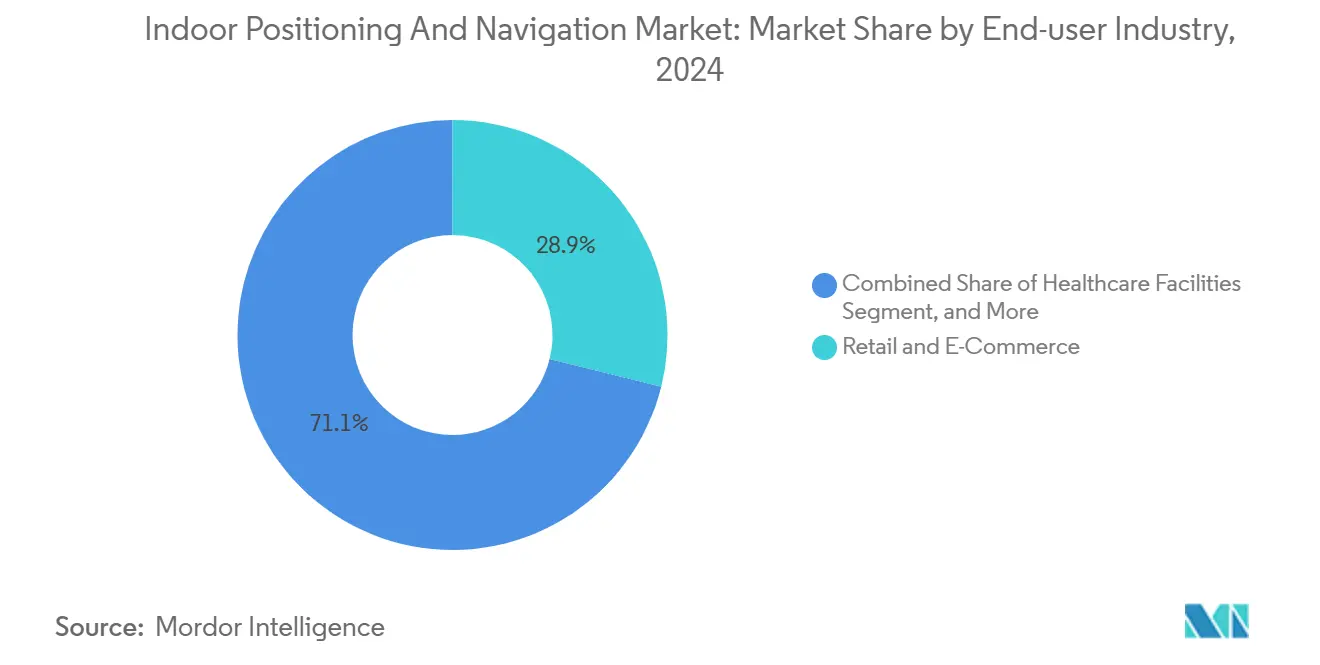

- Por industria de usuario final, el comercio minorista y el comercio electrónico representaron el 28,86% del mercado de posicionamiento y navegación en interiores en 2024; los edificios inteligentes y los campus corporativos exhiben la CAGR proyectada más alta del 34,49%.

- Por geografía, América del Norte representó el 37,58% del valor de 2024; Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 34,89% proyectada hasta 2030.

Tendencias e Información del Mercado Global de Posicionamiento y Navegación en Interiores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de teléfonos inteligentes habilitados con BLE y UWB | +8.2% | Global, con ganancias tempranas en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente demanda de análisis en tienda y servicios basados en ubicación en cadenas minoristas | +6.8% | América del Norte y la UE expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge del seguimiento de activos impulsado por IoT en logística y manufactura | +7.1% | Global, concentrado en centros industriales | Mediano plazo (2-4 años) |

| Despliegue de IEEE 802.11az (Wi-Fi 7) que permite precisión a nivel de centímetros | +5.9% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Integración de datos de interiores con plataformas de gemelo digital para edificios inteligentes | +4.3% | América del Norte y la UE, emergiendo en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos del eje Z para servicios de emergencia (p. ej., FCC) que aceleran los despliegues | +6.1% | América del Norte, expandiéndose a otras regiones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La proliferación de teléfonos inteligentes habilitados con BLE y UWB impulsa la adopción por parte de los consumidores.

Los teléfonos insignia ahora se comercializan con radios BLE 5.4 y UWB integrados, convirtiendo el posicionamiento de alta precisión en una capacidad predeterminada en lugar de un complemento premium. El Galaxy S24+ de Samsung obtuvo la certificación FiRa Core 3.0 en marzo de 2025, demostrando Dynamic STS, la funcionalidad de dispositivo CCC y múltiples modos de Medición de Distancia Bidireccional que ofrecen precisión en interiores a nivel de centímetros. [1]FiRa Consortium, "Certificación Galaxy S24+," FIRACONSORTIUM.ORG Dicha certificación elimina la incertidumbre de interoperabilidad y reduce el riesgo empresarial. A medida que los consumidores llevan teléfonos que funcionan como sensores de posicionamiento, los minoristas, aeropuertos y hospitales pueden desplegar infraestructuras más ligeras y aun así acceder a datos de ubicación enriquecidos. Los efectos de red resultantes reducen los costos por sitio y mejoran los cálculos de retorno sobre la inversión, especialmente en lugares orientados al cliente donde la penetración de teléfonos inteligentes supera el 90%. La expansión paralela de Apple de chips UWB en los modelos de iPhone y Apple Watch refuerza una base multiplataforma y acelera el desarrollo de aplicaciones. Por lo tanto, las empresas perciben la ubicuidad de los teléfonos inteligentes como un punto de inflexión estratégico que justifica la inversión en anclajes complementarios, herramientas de análisis y servicios gestionados.

Creciente demanda de análisis en tienda y servicios basados en ubicación

Las cadenas minoristas buscan convertir el análisis del flujo de visitantes en mayores tasas de conversión. Los balizas BLE combinadas con análisis en tiempo real pueden activar promociones de campo cercano cuando los compradores se detienen junto a categorías objetivo, elevando las tasas de canje entre un 15-25% en relación con las campañas de notificaciones estándar. Los operadores de supermercados, por ejemplo, monitorean el tiempo de permanencia en los pasillos de productos frescos para perfeccionar la colocación de exhibidores y ajustar los horarios de personal. Los sistemas de visión artificial fusionados con datos de posicionamiento correlacionan los mapas de calor de movimiento con las tendencias de ventas a nivel de unidad de mantenimiento de existencias, produciendo orientación accionable sobre la efectividad del planograma. Las normas del RGPD obligan a los minoristas europeos a implementar flujos de consentimiento y capas de anonimización, impulsando el interés en la localización que preserva la privacidad y que agrega comportamientos sin rastrear a individuos. A medida que estos despliegues maduran, los módulos de análisis se integran cada vez más con las aplicaciones de fidelización, elevando la personalización mientras se mantiene el cumplimiento normativo.

Auge del seguimiento de activos impulsado por IoT en logística y manufactura

Las instalaciones industriales consideran la visibilidad de activos en tiempo real como esencial para las agendas de la Industria 4.0. Las redes basadas en UWB dentro de los almacenes han reducido los tiempos promedio de recolección en un 20-30% gracias a los datos de ubicación con precisión submétrica para palés, carretillas elevadoras y operadores. Las líneas automotrices utilizan etiquetas UWB en vehículos en proceso de fabricación para sincronizar la entrega de piezas justo a tiempo, reduciendo el inventario de reserva en un 40% y liberando espacio en planta para actividades de valor añadido. La combinación de flujos de posicionamiento con sistemas de gestión de almacenes y de ejecución de manufactura permite el enrutamiento dinámico que se ajusta a la congestión y al estado del equipo, generando tiempos de ciclo más rápidos y ganancias en la productividad laboral. La adopción se está extendiendo a entornos peligrosos —minas, plantas químicas— donde las etiquetas proporcionan geocercas automatizadas y alertas de incidentes que mejoran la seguridad de los trabajadores y el cumplimiento normativo. [2]Departamento de Seguridad Nacional, "Contratos para Mejorar la Ubicación en Interiores de los Primeros Respondedores," DHS.GOV

Despliegue de IEEE 802.11az (Wi-Fi 7) que permite precisión a nivel de centímetros

La Medición de Temporización Fina de Wi-Fi 7 introduce cálculos de tiempo de vuelo con precisión de subnanosegundos, reduciendo el error de posicionamiento a 10-30 cm en comparación con el rango de uno a tres metros de las generaciones anteriores de Wi-Fi. Las empresas pueden así aprovechar el posicionamiento en interiores en sus actualizaciones de red de área local inalámbrica en lugar de instalar nuevas capas de radio, aliviando las presiones presupuestarias. En los hospitales, la localización precisa basada en Wi-Fi de bombas de infusión y sillas de ruedas desbloquea la optimización del flujo de trabajo sin interrumpir las redes de datos de pacientes existentes. Los campus de oficinas utilizan los mismos puntos de acceso tanto para la conectividad como para el análisis de ocupación, habilitando paneles de utilización del espacio que informan las decisiones de arrendamiento. Dado que IEEE 802.11az sigue siendo compatible con versiones anteriores, las organizaciones pueden incorporar la tecnología de forma gradual, preservando los costos ya incurridos y minimizando el riesgo operativo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de estándares universales de interoperabilidad | -4.7% | Global, con impacto en despliegues de múltiples proveedores | Mediano plazo (2-4 años) |

| Altos costos iniciales de infraestructura y calibración | -5.2% | Global, más pronunciado en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Crecientes preocupaciones sobre privacidad y soberanía de datos | -3.8% | UE y regiones con conciencia de privacidad | Largo plazo (≥ 4 años) |

| Pérdidas de precisión por multitrayecto en rascacielos urbanos densos | -2.9% | Centros urbanos en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos iniciales de infraestructura y calibración

Un despliegue de cobertura total de UWB en 100.000 pies cuadrados puede superar los USD 50.000, considerando anclajes, cables y calibración inicial del sitio. El mantenimiento continuo suele añadir entre un 15-20% anual para mantener la precisión a medida que cambian los planos de planta y evolucionan las condiciones de radiofrecuencia. Los técnicos de radiofrecuencia especializados siguen siendo escasos fuera de los mercados maduros de América del Norte y Europa, lo que prolonga los plazos de los proyectos y eleva los costos laborales. Los despliegues en el sector sanitario que buscan precisión de grado de la Administración de Alimentos y Medicamentos pueden duplicar la densidad de anclajes, lo que multiplica los requisitos de capital y a veces impulsa despliegues de alcance parcial que comprometen el retorno sobre la inversión previsto. Estas barreras económicas ralentizan la adopción entre las pequeñas y medianas empresas que carecen de la escala necesaria para amortizar la inversión.

Crecientes preocupaciones sobre privacidad y soberanía de datos

La aplicación del RGPD ha puesto de relieve los riesgos vinculados al seguimiento en interiores a nivel de centímetros. Los reguladores europeos han impuesto multas superiores a EUR 10 millones (USD 11,3 millones) cuando estaban ausentes los mecanismos de consentimiento y las salvaguardas de anonimización. Los sindicatos se oponen a la vigilancia generalizada de los empleados, argumentando que la ubicación en tiempo real expone a los trabajadores a una vigilancia desproporcionada. Los edificios de múltiples inquilinos agravan el desafío: una única red de anclajes puede rastrear incidentalmente a ocupantes no relacionados, lo que genera responsabilidad entre organizaciones y requiere controles de acceso granulares. En consecuencia, los equipos de adquisiciones priorizan el análisis en las instalaciones propias y las revisiones legales, lo que alarga los ciclos de ventas e infla los costos de las soluciones. [3]The Bridge, "Guide Robotics Recauda JPY 100 Millones," THEBRIDGE.JP

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Hardware Enfrenta la Disrupción de los Servicios

El hardware representó el 53,21% de los ingresos de 2024 a medida que las empresas adquirían anclajes, balizas, etiquetas y chips especializados esenciales para lograr una precisión submétrica. El tamaño del mercado de posicionamiento y navegación en interiores para hardware está preparado para expandirse de manera constante, aunque su participación se erosionará a medida que los contratos de servicios gestionados ganen prominencia. La caída de los precios de los componentes impulsada por mayores rendimientos de chips de NXP y Qorvo ha ampliado la base direccionable, pero la complejidad de la calibración sigue creando barreras que se resuelven mejor a través de socios especializados.

Los servicios, proyectados para registrar una CAGR del 35,12% hasta 2030, reflejan la creciente comprensión de que la excelencia técnica depende más de la experiencia en el despliegue que del costo de la lista de materiales. Los integradores de sistemas, las empresas de gestión de instalaciones y las empresas de telecomunicaciones ahora agrupan el diseño, la instalación y la optimización del ciclo de vida en acuerdos plurianuales, convirtiendo el gasto de capital único en gastos operativos de tipo anualidad. El software ocupa un terreno intermedio, habilitando paneles y análisis nativos en la nube, pero la competencia de los marcos de código abierto limita el poder de fijación de precios.

Por Tecnología: La Banda Ultra Ancha Desafía el Liderazgo del Mercado de Bluetooth de Baja Energía

El Bluetooth de Baja Energía reclamó el 33,76% de los ingresos de 2024 gracias al soporte casi universal de los teléfonos inteligentes y a los bajos requisitos de infraestructura. En entornos minoristas, las balizas de Bluetooth de Baja Energía son suficientes para la interacción de proximidad a nivel de pasillo, y su perfil de costos atrae a los propietarios sensibles al presupuesto. Sin embargo, la Banda Ultra Ancha está creciendo más rápido, respaldada por los movimientos del ecosistema de Apple y Samsung. La participación del mercado de posicionamiento y navegación en interiores para la Banda Ultra Ancha aumentará a medida que más dispositivos certificados por FiRa lleguen a los consumidores y los compradores industriales exijan precisión a nivel de centímetros para la automatización.

IEEE 802.11az posiciona al Wi-Fi como un tercer pilar, aprovechando las redes de puntos de acceso existentes para reducir el gasto incremental. Los métodos de identificación por radiofrecuencia, magnéticos e inerciales persisten en nichos especializados —minas subterráneas, acerías— donde la transparencia de radiofrecuencia es problemática o los umbrales de costo superan las necesidades de precisión. Está emergiendo la fusión entre tecnologías: los motores híbridos ponderan las observaciones de Bluetooth de Baja Energía, Banda Ultra Ancha y Wi-Fi en tiempo real, eligiendo la mejor señal para mantener la continuidad a medida que los usuarios se desplazan por las zonas de cobertura.

Por Aplicación: El Seguimiento de Activos Lidera Mientras el Análisis se Acelera

El seguimiento de activos y personal generó el 39,86% del valor de 2024, anclado por ganancias de productividad rápidas y cuantificables en almacenes, fábricas y hospitales. El tamaño del mercado de posicionamiento y navegación en interiores para este segmento seguirá expandiéndose, pero su dominio relativo se moderará a medida que las aplicaciones de consumo ricas en datos escalen. El marketing de proximidad y el análisis en tienda, que avanzan a una CAGR del 34,47%, se apoyan en teléfonos inteligentes y balizas de Bluetooth de Baja Energía para personalizar ofertas, estudiar patrones de afluencia y optimizar planogramas.

La orientación en interiores conserva su importancia para aeropuertos, centros comerciales y campus sanitarios donde las métricas de satisfacción de los visitantes se correlacionan con una navegación fluida. Las aplicaciones de servicios de emergencia reciben impulso de los mandatos de la Comisión Federal de Comunicaciones que requieren una precisión vertical inferior a 3 metros para el 80% de las llamadas. Mientras tanto, los espacios de realidad aumentada y realidad virtual prueban el posicionamiento en interiores para sincronizar superposiciones digitales, pero los costos de los dispositivos y las preocupaciones sobre la privacidad frenan los volúmenes a corto plazo.

Por Industria de Usuario Final: Los Edificios Inteligentes Emergen como Líderes de Crecimiento

El comercio minorista y el comercio electrónico representaron el 28,86% del gasto de 2024, impulsados tanto por casos de uso orientados al cliente como por la gestión de inventarios. Sin embargo, se prevé que los edificios inteligentes y los campus corporativos registren la CAGR más rápida del 34,49% porque las plataformas de gemelo digital se nutren de la ubicación en tiempo real para optimizar las cargas de climatización, la programación de salas de conferencias y el cumplimiento de seguridad. La industria de posicionamiento y navegación en interiores encuentra aquí sinergia con los proveedores de automatización de edificios y los contratos de rendimiento energético.

La adopción en el sector sanitario se está acelerando a medida que los hospitales buscan reducir los tiempos de búsqueda de equipos y mejorar los procedimientos de control de infecciones. Los gerentes de plantas de manufactura integran datos de ubicación en los paneles de sistemas de ejecución de manufactura para la visibilidad del trabajo en proceso y los programas de mantenimiento predictivo. Los centros de transporte —aeropuertos, puertos marítimos— emplean la tecnología para el enrutamiento de pasajeros, el manejo de equipaje y la gestión de flotas de apoyo en tierra. Cada sector vertical valora diferentes indicadores clave de rendimiento, lo que impulsa a los proveedores de soluciones a desarrollar módulos específicos por dominio.

Análisis Geográfico

América del Norte lideró con el 37,58% de los ingresos de 2024, anclada por los Estados Unidos, donde las normas E911 de la Comisión Federal de Comunicaciones estimularon los despliegues tempranos en los ecosistemas de seguridad pública. Los hospitales, minoristas y universidades en los Estados Unidos ampliaron los proyectos piloto a despliegues en todo el campus, validados por estudios de casos de referencia y redes maduras de integradores. Canadá siguió el mismo camino, concentrándose en el seguimiento de activos sanitarios y la modernización de oficinas inteligentes. México, aunque más pequeño en términos absolutos, está alcanzando el ritmo a medida que las zonas maquiladoras digitalizan los flujos de trabajo logísticos para cumplir con los estándares de cadena de suministro multinacional.

Asia-Pacífico es el motor de crecimiento, con una CAGR proyectada del 34,89%. Los parques industriales y los proyectos de ciudades inteligentes de China integran anclajes de Banda Ultra Ancha en marcos de 5G e IoT, habilitando gemelos digitales que monitorean maquinaria, consumo de energía y seguridad de la fuerza laboral en tiempo real. Japón y Corea del Sur invierten fuertemente en el desarrollo de estándares y la adopción temprana; la alta alfabetización tecnológica acelera la aceptación corporativa. India muestra un potencial de crecimiento a largo plazo a medida que la demanda de almacenamiento aumenta con la expansión del comercio electrónico, aunque la sensibilidad al costo requiere arquitecturas híbridas de Bluetooth de Baja Energía y Wi-Fi. La financiación de capital de riesgo —como la recaudación de JPY 100 millones (USD 67 millones) de Guide Robotics para soluciones de localización y mapeo simultáneos visuales— señala el impulso en los ecosistemas de empresas emergentes.

Europa crece de manera constante a pesar de los mandatos de privacidad más estrictos. Alemania y el Reino Unido pilotan programas de análisis industrial y minorista, mientras que Francia enfatiza las mejoras en la experiencia del pasajero en los centros de transporte. El RGPD eleva los costos de cumplimiento entre un 15-25%, pero estimula la innovación local en el procesamiento en el borde y el análisis anonimizado. Los proveedores capaces de demostrar arquitecturas de privacidad por diseño obtienen una ventaja competitiva tanto dentro como fuera de la región.

Panorama Competitivo

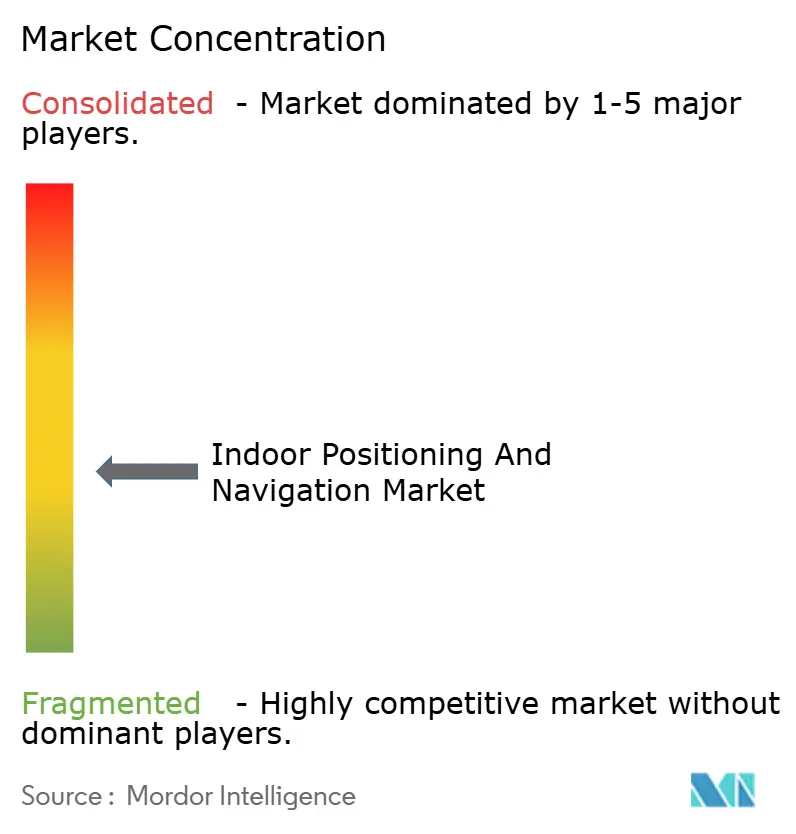

El mercado sigue fragmentado; ningún proveedor individual controla más de una participación de dos dígitos bajos. Los actores del ecosistema se dividen en tres niveles superpuestos. En primer lugar, los gigantes de plataformas —Apple, Cisco, Huawei— integran capacidades de ubicación en teléfonos inteligentes, puntos de acceso de red de área local inalámbrica y suites de gestión de redes, monetizando a través de servicios adyacentes. En segundo lugar, los proveedores especializados —Quuppa, Humatics, Pozyx— se centran en sectores verticales de alta precisión como la manufactura o la sanidad, diferenciándose mediante algoritmos propietarios y hardware reforzado. En tercer lugar, los integradores y proveedores de servicios gestionados agrupan componentes en ofertas llave en mano, facilitando el despliegue para empresas con recursos limitados.

La competencia pivota cada vez más hacia el software y el análisis a medida que el hardware se convierte en un producto básico. La cartera de patentes de UWB de Meta subraya una apuesta estratégica por la computación espacial y los casos de uso de realidad aumentada y realidad virtual. La certificación FiRa reduce el margen para las ventajas de las pilas de radio propietarias, empujando a los proveedores a competir en tiempo de despliegue, automatización de calibración y costo total de propiedad. Se están formando alianzas estratégicas: los fabricantes de conjuntos de chips Wi-Fi se asocian con especialistas en Banda Ultra Ancha para ofrecer módulos combinados; las empresas de gestión de instalaciones adquieren pequeños integradores para asegurar experiencia en el dominio. La consolidación es probable, ya que las economías de escala en análisis en la nube y servicios de soporte superan el posicionamiento de nicho independiente.

Líderes de la Industria de Posicionamiento y Navegación en Interiores

Apple Inc.

Huawei Technologies Co., Ltd.

Zebra Technologies Corporation

Cisco Systems, Inc.

Quuppa Oy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Samsung Galaxy S24+ obtuvo la certificación FiRa Core 3.0, validando el Dynamic STS y los modos de medición de distancia avanzados para precisión a nivel de centímetros

- Enero de 2025: El FiRa Consortium introdujo la Versión de Certificación 3.0, añadiendo pistas de validación específicas por función para dispositivos de Banda Ultra Ancha

- Noviembre de 2024: Wirepas cerró una Serie D de USD 22 millones para expandir la conectividad IoT en malla que complementa el posicionamiento en interiores para sitios industriales

- Octubre de 2024: El Departamento de Seguridad Nacional adjudicó contratos POINTER para perfeccionar el seguimiento UWB de primeros respondedores, respaldando la tecnología para operaciones de emergencia críticas

Alcance del Informe Global del Mercado de Posicionamiento y Navegación en Interiores

| Hardware |

| Software |

| Servicios |

| Bluetooth de Baja Energía (BLE) |

| Banda Ultra Ancha (UWB) |

| Wi-Fi (RSSI, RTT, 802.11az) |

| Identificación por Radiofrecuencia (RFID) |

| Magnético e Inercial |

| Otra Tecnología |

| Seguimiento de Activos y Personal |

| Orientación en Interiores y Navegación en Interiores |

| Marketing de Proximidad y Análisis en Tienda |

| Respuesta a Emergencias y Seguimiento de Primeros Respondedores |

| Juegos, Realidad Aumentada y Realidad Virtual, y Participación de Visitantes |

| Comercio Minorista y Comercio Electrónico |

| Instalaciones Sanitarias |

| Manufactura y Almacenamiento |

| Centros de Transporte y Logística |

| Edificios Inteligentes y Campus Corporativos |

| Otra Industria de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tecnología | Bluetooth de Baja Energía (BLE) | ||

| Banda Ultra Ancha (UWB) | |||

| Wi-Fi (RSSI, RTT, 802.11az) | |||

| Identificación por Radiofrecuencia (RFID) | |||

| Magnético e Inercial | |||

| Otra Tecnología | |||

| Por Aplicación | Seguimiento de Activos y Personal | ||

| Orientación en Interiores y Navegación en Interiores | |||

| Marketing de Proximidad y Análisis en Tienda | |||

| Respuesta a Emergencias y Seguimiento de Primeros Respondedores | |||

| Juegos, Realidad Aumentada y Realidad Virtual, y Participación de Visitantes | |||

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico | ||

| Instalaciones Sanitarias | |||

| Manufactura y Almacenamiento | |||

| Centros de Transporte y Logística | |||

| Edificios Inteligentes y Campus Corporativos | |||

| Otra Industria de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrán los despliegues de posicionamiento en interiores en 2030?

Se prevé que el mercado de posicionamiento y navegación en interiores alcance los USD 136,29 mil millones en 2030, expandiéndose a una CAGR del 34,24% desde su base de 2025 de USD 31,26 mil millones.

¿Qué tecnología está ganando terreno más rápidamente?

La Banda Ultra Ancha está creciendo a una CAGR del 34,33% a medida que los principales fabricantes de teléfonos inteligentes integran chips de Banda Ultra Ancha, impulsando la demanda empresarial de precisión a nivel de centímetros.

¿Qué impulsa la adopción en los edificios inteligentes?

La integración con plataformas de gemelo digital permite la optimización energética, el análisis del uso del espacio y el monitoreo de seguridad, convirtiendo a los edificios inteligentes en el segmento de usuario final de más rápido crecimiento con una CAGR del 34,49%.

¿Cómo influyen las regulaciones de emergencia en el mercado?

Las normas E911 de la Comisión Federal de Comunicaciones exigen una precisión vertical inferior a 3 metros para el 80% de las llamadas en interiores, lo que impulsa a las empresas estadounidenses a acelerar los despliegues y da forma a las mejores prácticas globales.

¿Cuál es la principal barrera de costos para las pequeñas y medianas empresas?

La infraestructura inicial y la calibración pueden superar los USD 50.000 para instalaciones de tamaño mediano, con un mantenimiento anual que añade entre un 15-20%, lo que hace que los modelos de servicios gestionados sean atractivos.

¿Qué región muestra el mayor potencial de crecimiento?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 34,89%, liderada por las inversiones de China en ciudades inteligentes y los programas de automatización de manufactura.

Última actualización de la página el: